Tamaño y cuota del mercado de espuma metálica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

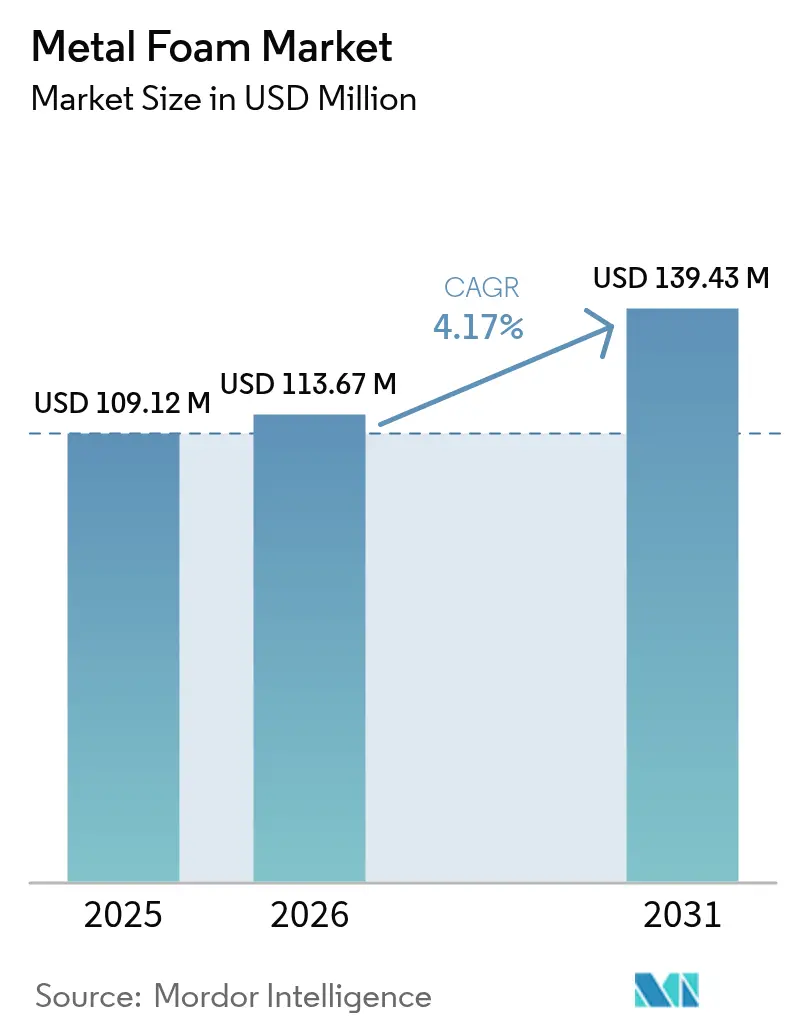

| Tamaño del Mercado (2026) | 113.67 Millones de dólares |

| Tamaño del Mercado (2031) | 139.43 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.17% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de espuma metálica por Mordor Intelligence

El tamaño del mercado de espuma metálica fue valorado en 109,12 millones de USD en 2025 y se estima que crecerá desde 113,67 millones de USD en 2026 hasta alcanzar los 139,43 millones de USD en 2031, a una CAGR del 4,17% durante el período de previsión (2026-2031). La demanda sostenida procedente de la reducción de peso en el sector automotriz, la absorción de energía en el sector aeroespacial y la gestión térmica de paquetes de baterías sustenta esta expansión, mientras que los casos de uso emergentes en la refrigeración de centros de datos y las pilas de combustible de hidrógeno amplían la base direccionable para los proveedores. Las espumas de celda abierta dominan las soluciones de gestión térmica porque la porosidad interconectada potencia la transferencia de calor convectivo, mientras que las espumas de celda cerrada continúan siendo la base de los absorbedores de energía en impactos y los componentes de flotabilidad. A nivel regional, Asia-Pacífico ancla el mercado de espuma metálica gracias a sus densas cadenas de suministro automotrices y electrónicas y a su rápida ampliación de capacidad de fundición secundaria de aluminio. Los fabricantes están orientándose hacia rutas de pulvimetalurgia para la producción en volumen rentable, aunque la fabricación aditiva gana terreno a medida que las impresoras 3D permiten estructuras reticulares complejas ajustadas a la porosidad, resistencia y objetivos de peso específicos de cada aplicación.

Conclusiones clave del informe

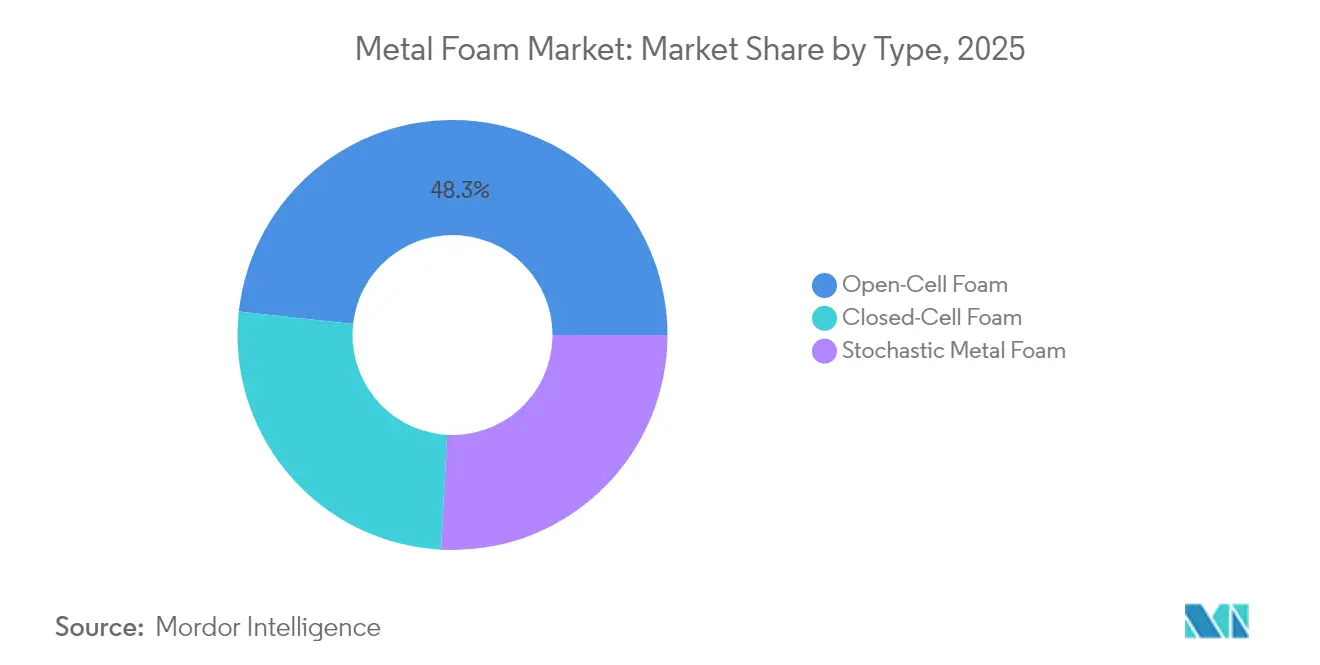

- Por tipo, la espuma de celda abierta concentró el 48,25% de la cuota del mercado de espuma metálica en 2025; se proyecta que el mismo segmento se expanda a una CAGR del 4,92% hasta 2031.

- Por material, el aluminio lideró con una cuota del 56,55% del tamaño del mercado de espuma metálica en 2025 y mantiene el crecimiento previsto más rápido con una CAGR del 4,97%.

- Por proceso de fabricación, la pulvimetalurgia concentró el 54,80% de la cuota de ingresos en 2025, mientras que la fabricación aditiva registra la CAGR proyectada más alta con un 4,74% hasta 2031.

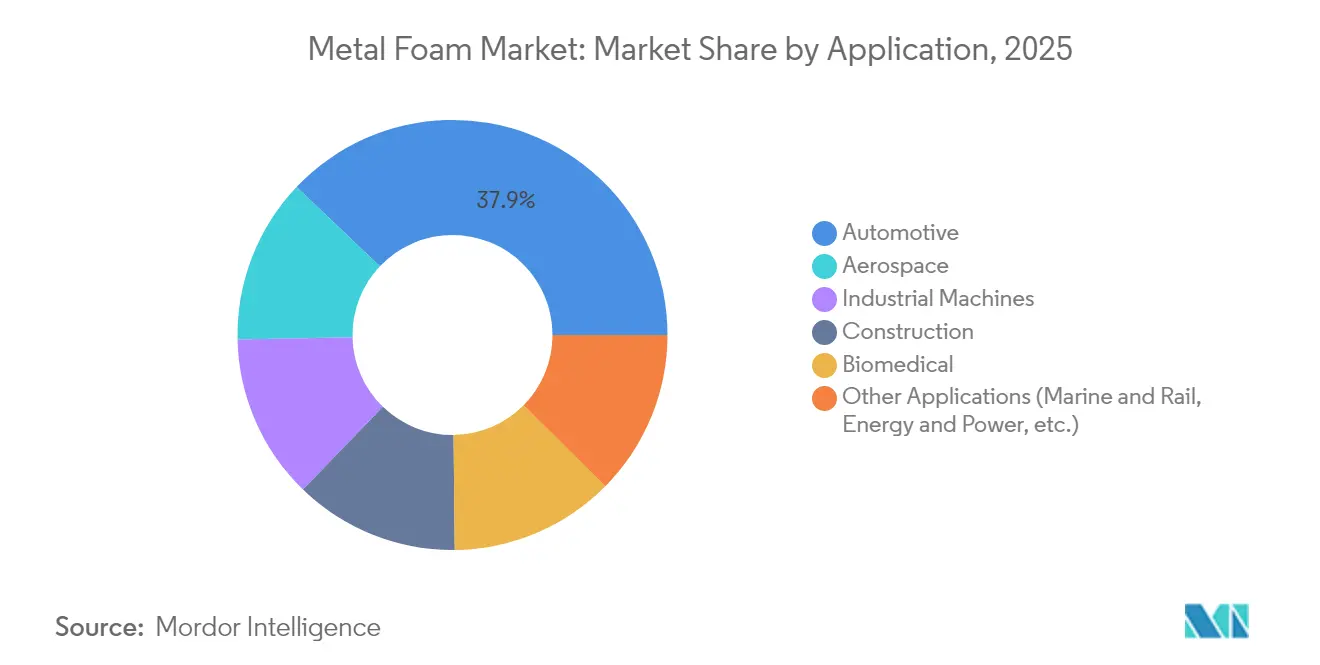

- Por aplicación, el sector automotriz representó el 37,92% del tamaño del mercado de espuma metálica en 2025; otras aplicaciones, en particular las pilas de combustible de hidrógeno y los implantes biomédicos, avanzan a una CAGR del 5,07% hasta 2031.

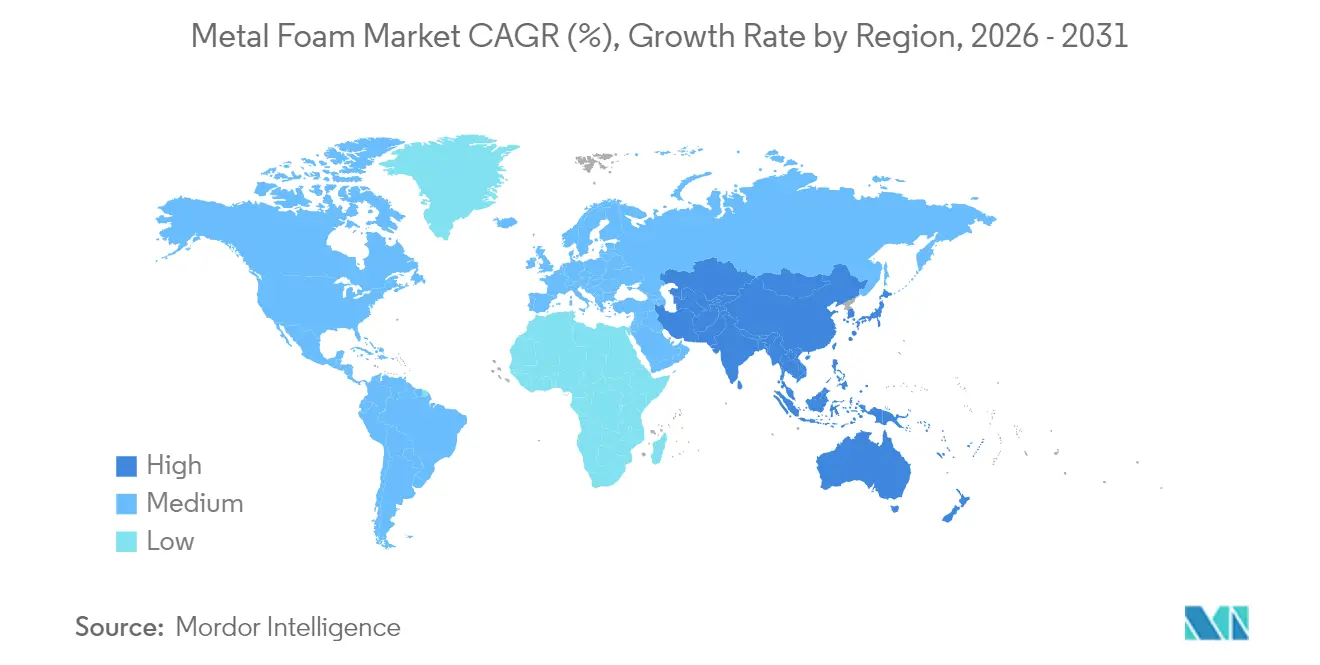

- Por geografía, Asia-Pacífico dominó con una cuota del 44,10% del mercado de espuma metálica en 2025 y se prevé que registre una CAGR del 5,03% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de espuma metálica

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento de la demanda de reducción de peso en vehículos de pasajeros con motor eléctrico y de combustión interna | +1.2% | Global, con Asia-Pacífico y América del Norte liderando la adopción | Mediano plazo (2-4 años) |

| Mayor enfoque aeroespacial en absorbedores de energía para impactos y seguridad contra incendios | +0.8% | América del Norte y la UE, con extensión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción acelerada de disipadores de calor de espuma metálica en paquetes térmicos de baterías | +1.0% | Asia-Pacífico como núcleo, con extensión hacia América del Norte y la UE | Corto plazo (≤ 2 años) |

| Nuevos diseños de intercambiadores de calor para pilas de combustible de hidrógeno que emplean espumas de níquel | +0.5% | UE y América del Norte, adopción temprana en Japón | Largo plazo (≥ 4 años) |

| Espumas de implantes biológicos impresas en 3D a medida que aceleran la adopción ortopédica | +0.4% | América del Norte y la UE, con emergencia en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de reducción de peso en vehículos de pasajeros con motor eléctrico y de combustión interna

Los fabricantes de automóviles globales continúan reduciendo la masa de los vehículos en busca de mayor autonomía y cumplimiento de los estándares de eficiencia de combustible, y los metales celulares se han convertido en parte integral de esta estrategia. Tesla integra costillas de espuma de aluminio en el interior de las cajas de baterías del Model Y, reduciendo el peso al tiempo que refuerza la resistencia a impactos laterales[1]Departamento de Energía de EE. UU., "Capítulo 05 – Tecnología de materiales," energy.gov. Las normas de media de flota de CO₂ de la Unión Europea y el sistema de doble crédito de China también impulsan a los fabricantes hacia arquitecturas más ligeras que el mercado de espuma metálica puede satisfacer. La familiaridad de la cadena de suministro con las aleaciones de aluminio facilita la cualificación, permitiendo ciclos de adopción de nuevos modelos más rápidos. Paralelamente, los fabricantes de acero experimentan con laminados compuestos de acero y espuma para vigas de parachoques, ampliando las opciones de materiales más allá del aluminio. A medida que los fabricantes de automóviles electrifican las gamas de entrada, la sustitución de materiales avanza hacia segmentos más bajos, ampliando el mercado total disponible para espumas de celda abierta y celda cerrada.

Mayor enfoque aeroespacial en absorbedores de energía para impactos y seguridad contra incendios

Los reguladores exigen ahora estructuras de cabina y carga que resistan escenarios de incendio en balsa de mayor duración, y las espumas metálicas compuestas superan a los paneles de acero inoxidable manteniendo las temperaturas en el lado protegido por debajo de 379 °C tras 100 minutos a 825 °C. Los fabricantes de aeronaves especifican, por tanto, insertos de aluminio celular y titanio para revestimientos de vientre vulnerables y carenados de tren de aterrizaje. Los programas militares de aeronaves de rotor priorizan la mejora del límite balístico sin penalizaciones en la carga útil, impulsando una demanda especializada de blindaje de espuma de acero. Las plataformas aditivas permiten a los proveedores imprimir núcleos de celosía optimizados topológicamente en paneles sándwich, reduciendo el número de piezas y el tiempo de mantenimiento. Dado que la cualificación de nuevos materiales en aviación requiere un alto capital, los primeros participantes obtienen una visibilidad duradera de los pedidos, lo que refuerza la resiliencia de los ingresos en el mercado de espuma metálica.

Adopción acelerada de disipadores de calor de espuma metálica en paquetes térmicos de baterías

Las espumas de cobre y aluminio de celda abierta impregnadas con materiales de cambio de fase enfrían las celdas cilíndricas y de bolsa, reduciendo la propagación térmica. Los estudios de laboratorio muestran una caída de temperatura media del 14% con flujos de aire de 2 m s⁻¹ en comparación con disipadores de placa sólida. Las gigafábricas de Asia-Pacífico han comenzado a insertar bloques de espuma entre las filas de módulos, un diseño que desacopla las celdas envejecidas y simplifica la detección de sobretemperatura. Los operadores de centros de datos replican este enfoque, posicionando espumas de níquel detrás de CPU de alta potencia para disipar los puntos calientes. En conjunto, estos despliegues convierten la gestión térmica en el caso de uso de mayor crecimiento dentro del mercado de espuma metálica durante los próximos dos años.

Nuevos diseños de intercambiadores de calor para pilas de combustible de hidrógeno que emplean espumas de níquel

Para mejorar la durabilidad de las membranas de intercambio de protones a altas densidades de corriente, los fabricantes de automóviles europeos prueban ahora intercambiadores de calor de espuma de níquel que exhiben voltajes de polarización de alrededor de 10 mV a 40 mA cm⁻², muy por debajo de las placas convencionales. El esqueleto poroso mantiene la integridad mecánica en entornos ácidos al tiempo que proporciona una alta área superficial para la humidificación. El desarrollo de infraestructuras en Francia y Alemania, respaldado por centros público-privados de hidrógeno, genera demanda comercial temprana de espumas de níquel. En sentido descendente, los emplazamientos petroquímicos evalúan recuperadores de espuma de níquel para la reformación con vapor a alta temperatura, lo que podría abrir un canal industrial para los proveedores una vez que los volúmenes de transporte se amplíen.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Alta inversión requerida para el espumado en fundición escalable y el mecanizado posterior | -1.1% | Global, con especial afectación a las pymes en mercados emergentes | Mediano plazo (2-4 años) |

| Disponibilidad limitada de volumen de grado industrial fuera del aluminio | -0.7% | Global, con escasez aguda en aplicaciones especializadas | Corto plazo (≤ 2 años) |

| Complejidad del reciclaje de espumas metálicas compuestas multifase | -0.3% | UE y América del Norte, impulsadas por las regulaciones de economía circular | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta inversión requerida para el espumado en fundición escalable y el mecanizado posterior

Los hornos industriales de espumado en fundición dependen de la inyección controlada de gas, la graduación precisa de la temperatura y el enfriamiento rápido, un conjunto de inversiones de capital que puede superar los 4 millones de USD para una línea de tamaño mediano[2]Departamento de Seguridad Nacional de EE. UU., "Amenaza del acceso limitado de EE. UU. a materias primas críticas," dhs.gov. Las pequeñas y medianas empresas encuentran tales desembolsos prohibitivos, lo que limita la diversidad de proveedores en la industria de espuma metálica. El mecanizado CNC posterior al proceso y el sellado superficial añaden capas de costo incrementales, ya que la celosía celular es propensa a rebabas y requiere tolerancias estrictas en los utillajes aeroespaciales. Aunque la fabricación aditiva evita algunos gastos de utillaje, los sistemas de lecho de polvo por láser conllevan su propio alto CAPEX y mantienen estrictos protocolos de acondicionamiento del polvo. Las subvenciones gubernamentales en América del Norte y los créditos fiscales en la UE alivian la carga, pero persisten brechas de financiación en los mercados emergentes donde los bancos locales clasifican los materiales avanzados como de alto riesgo.

Complejidad del reciclaje de espumas metálicas compuestas multifase

Las espumas compuestas que combinan matrices de aluminio con rellenos cerámicos o poliméricos superan a las alternativas monolíticas, aunque generan desafíos de desmontaje al final de su vida útil. La trituración mecánica contamina los flujos de fusión con materiales incombustibles, contraviniendo los umbrales de reciclaje de la UE establecidos en el Plan de Acción de Economía Circular. Las rutas pirometalúrgicas pueden recuperar fracciones metálicas, pero la intensidad energética erosiona el ahorro de costos. A medida que los fabricantes de automóviles se comprometen con cadenas de suministro de ciclo cerrado, las primas de reciclabilidad pueden favorecer las espumas de una sola fase, a menos que surjan mejores procesos de separación. En América del Norte, los consorcios de investigación y desarrollo exploran la lixiviación química de aglutinantes para mejorar la circularidad, aunque la madurez comercial sigue estando a varios años de distancia, lo que modera el despliegue más amplio en productos de consumo de alto volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: dominio de la celda abierta impulsado por aplicaciones térmicas

Las espumas de celda abierta concentraron el 48,25% de la cuota del mercado de espuma metálica en 2025, reflejando la amplia demanda de núcleos de alta área superficial en paquetes de baterías, intercambiadores de calor y placas de enfriamiento para centros de datos. Su porosidad habilita flujos convectivos que disipan los puntos calientes, una capacidad de la que carecen las espumas de celda cerrada. Se espera que el segmento de celda abierta registre una CAGR del 4,92% hasta 2031, consolidando su liderazgo en el mercado de espuma metálica. La investigación de la Academia Mundial de Ciencia, Ingeniería y Tecnología confirma que combinar ultrasonidos con estructuras de celda abierta puede aumentar los coeficientes globales de transferencia de calor hasta un 38%, reforzando el caso de aplicación.

Las espumas de celda cerrada mantienen su relevancia donde dominan la flotabilidad, la resistencia a la infiltración y el rendimiento en impactos compresivos. Los mamparos aeronáuticos y los módulos de flotabilidad en alta mar dependen de celdas herméticas al gas para prevenir inundaciones. Los proveedores ofrecen ahora laminados híbridos que combinan un núcleo de celda abierta con una piel de celda cerrada, equilibrando el rendimiento térmico, mecánico y de impermeabilidad dentro de un único panel.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por material: el liderazgo del aluminio enfrenta una competencia emergente

Con una cuota del 56,55% en 2025, el aluminio ancla la mayoría de los despliegues en movilidad y aeroespacial gracias a una favorable relación resistencia-peso y a su fácil reciclabilidad. Se prevé que la porción de aluminio en el tamaño del mercado de espuma metálica se expanda a una CAGR del 4,97% hasta 2031, impulsada por la renovación de cabinas de aeronaves y el rediseño de chasis de vehículos eléctricos que desplazan la chapa estampada. Las aleaciones de aluminio de altísima resistencia infundidas con metales de transición amplían la vida a fatiga, desbloqueando zonas de mayor carga como las zonas de deformación de los alojamientos de baterías.

Las espumas de cobre sirven como disipadores térmicos en electrónica donde la conductividad prima sobre las penalizaciones de masa, mientras que las espumas de níquel destacan en pilas de combustible de hidrógeno y líneas de proceso a alta temperatura. Las variantes de magnesio y acero abordan aplicaciones marinas y de blindaje contra explosiones, respectivamente. La dinámica de sustitución de materiales depende de los diferenciales de precio de las aleaciones; a medida que el aluminio se encarece, los OEM pueden adoptar insertos de espuma de cobre a pesar del costo para la refrigeración crítica. Los proveedores especializados diversifican por tanto sus carteras de polvo para cubrir el riesgo de las materias primas y preservar la continuidad de los pedidos.

Por proceso de fabricación: la pulvimetalurgia lidera a pesar del crecimiento de la fabricación aditiva

Las rutas de pulvimetalurgia (PM) captaron el 54,80% de los ingresos de 2025, aprovechando décadas de experiencia en sinterización transpuesta desde la pulvimetalurgia convencional a formatos celulares. El utillaje de PM se amortiza rápidamente en piezas de alto volumen como los absorbedores de energía automotrices, proporcionando una economía unitaria favorable. Las prótesis de cadera y las placas craneales optimizadas topológicamente se benefician de los gradientes de celosía inalcanzables mediante moldes, lo que ilustra cómo la impresión 3D amplía el espacio de diseño práctico dentro del mercado de espuma metálica.

El espumado en fundición sigue siendo importante para grandes palanquillas donde el control de porosidad por PM resulta difícil, como los defensas de barcos flotantes. El depósito de vapor químico y la electrodeposición apuntan a espesores de pared ultradelgados necesarios en los disipadores de calor de microcanales para aviónica de satélites. Los procesos híbridos ahora fusionan núcleos de PM con pieles impresas por láser en una única celda de producción, comprimiendo los plazos de entrega para prototipos. Esta convergencia recapitaliza las instalaciones heredadas incorporando controles digitales sobre los hornos y prensas establecidos.

Por aplicación: el dominio automotriz desafiado por los sectores emergentes

Las aplicaciones automotrices representaron el 37,92% del tamaño del mercado de espuma metálica en 2025, lideradas por vigas de parachoques, soportes de baterías y amortiguadores de NVH que aprovechan la absorción de energía celular. La penetración global de los vehículos eléctricos impulsa una demanda incremental tanto de espumas de aluminio como de cobre, aunque la reducción de peso en los vehículos de combustión interna continúa, preservando una amplia base de clientes.

Otras aplicaciones, que agrupan las pilas de combustible de hidrógeno, los enfriadores marinos, los implantes biomédicos y los disipadores para centros de datos, registran el crecimiento más rápido con una CAGR del 5,07% hasta 2031. El impulso es en parte regulatorio: el paquete Fit-for-55 de Europa favorece los camiones de hidrógeno, y los hospitales de todo el mundo instalan espaciadores de rodilla de titanio poroso que reducen drásticamente las cirugías de revisión. El sector aeroespacial, aunque menor en volumen, mantiene márgenes premium dado que los procesos de certificación protegen a los titulares. Los usuarios de maquinaria industrial instalan espumas de cobre dentro de carcasas de servoimpulsores de alta demanda para controlar los gradientes térmicos, reforzando un perfil de demanda diversificado que protege al mercado de espuma metálica de las fluctuaciones de un único sector.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis geográfico

Asia-Pacífico representó el 44,10% de los ingresos globales en 2025. La expansión de las gigafábricas en Guangdong, junto con los núcleos de celosía mecanizados de precisión de Japón para propulsores de satélites, sustenta una CAGR regional del 5,03% hasta 2031. Las economías de la ASEAN, en particular Vietnam y Tailandia, atraen la relocalización del ensamblaje de electrónica, generando nueva demanda de espumas de cobre de celda abierta en bastidores de servidores. Los conglomerados surcoreanos invierten en capacidad de espuma de níquel orientada a camiones de hidrógeno, aprovechando las subvenciones gubernamentales para amortizar las líneas de electroformación.

América del Norte se ve impulsada por la financiación federal para intercambiadores de calor de energía nuclear y programas de blindaje para defensa. Advanced Materials Manufacturing obtuvo 3,1 millones de USD en subvenciones para ampliar las espumas compuestas de base de níquel destinadas a módulos de reactor. El corredor automotriz de México en Coahuila especifica espumas de aluminio para bastidores ligeros, asegurando la diversidad de demanda continental. CYMAT Technologies de Canadá ganó un pedido de 21.000 unidades de cilindros SmartMetal para las Fuerzas Armadas Francesas, lo que ilustra cómo las empresas regionales exportan experiencia especializada a clientes globales.

Europa hace hincapié en la sostenibilidad y la ingeniería de alto rendimiento. Los proveedores alemanes integran núcleos de espuma en paneles sándwich de fibra de carbono para soportes de vehículos eléctricos de lujo, alineándose con el Mecanismo de Ajuste en Frontera por Carbono de la UE, que favorece los insumos de bajas emisiones. Los clústeres de hidrógeno franceses pilotan disipadores de calor de espuma de níquel, mientras que las empresas emergentes biomédicas italianas imprimen en 3D celosías de tántalo para implantes de cadera. Las economías en vías de industrialización de América del Sur y Oriente Medio adoptan espumas de aluminio para fachadas de edificios modulares y equipos de desalinización, contribuyendo con volúmenes incrementales aunque crecientes al mercado de espuma metálica.

Panorama competitivo

El mercado de espuma metálica presenta una fragmentación moderada anclada por especialistas de tamaño mediano más que por conglomerados verticalmente integrados. CYMAT Technologies aprovecha su proceso de espumado por inyección de gas patentado para abastecer a clientes de defensa, arquitectura y ferroviarios, captando pedidos recurrentes como el programa de cilindros SmartMetal para Francia. La intensidad competitiva depende de la aplicación: las cadenas de valor automotrices presentan presión de costos, favoreciendo a las grandes empresas de PM que logran economías de escala, mientras que los dispositivos biomédicos toleran costos unitarios más altos en favor de la personalización, beneficiando a los fabricantes ágiles. Las solicitudes de patentes se centran en la composición de aleaciones y el control del gradiente de poros, lo que constituye barreras críticas contra los seguidores rápidos.

Líderes de la industria de espuma metálica

Alantum

Aluinvent

CYMAT Technologies Ltd.

ERG Aerospace

Havel metal foam GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2024: CYMAT Technologies recibió el primer pedido comercial de 21.000 cilindros SmartMetal de espuma de aluminio estabilizada destinados a municiones de defensa no letales para las Fuerzas Armadas Francesas.

- Marzo de 2024: ERG Materials and Aerospace presentó Duocel, un material de espuma de celda abierta ligero, rígido y personalizable con ligamentos sólidos, en AeroMat 2024.

Alcance del informe global del mercado de espuma metálica

El informe del mercado de espuma metálica incluye:

| Espuma de celda abierta |

| Espuma de celda cerrada |

| Espuma metálica estocástica |

| Aluminio |

| Cobre |

| Níquel |

| Otros materiales (magnesio, acero, aleaciones) |

| Ruta de pulvimetalurgia |

| Ruta de espumado en fundición |

| Fabricación aditiva / Impresión 3D |

| Otros procesos de fabricación (depósito de vapor químico y electrodeposición, etc.) |

| Automotriz |

| Aeroespacial |

| Maquinaria industrial |

| Construcción |

| Biomédico |

| Otras aplicaciones (marino y ferroviario, energía y potencia, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por tipo | Espuma de celda abierta | |

| Espuma de celda cerrada | ||

| Espuma metálica estocástica | ||

| Por material | Aluminio | |

| Cobre | ||

| Níquel | ||

| Otros materiales (magnesio, acero, aleaciones) | ||

| Por proceso de fabricación | Ruta de pulvimetalurgia | |

| Ruta de espumado en fundición | ||

| Fabricación aditiva / Impresión 3D | ||

| Otros procesos de fabricación (depósito de vapor químico y electrodeposición, etc.) | ||

| Por aplicación | Automotriz | |

| Aeroespacial | ||

| Maquinaria industrial | ||

| Construcción | ||

| Biomédico | ||

| Otras aplicaciones (marino y ferroviario, energía y potencia, etc.) | ||

| Por geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de espuma metálica?

El tamaño del mercado de espuma metálica se situó en 113,67 millones de USD en 2026 y se prevé que alcance los 139,43 millones de USD en 2031.

¿Qué región concentra la mayor cuota del mercado de espuma metálica?

Asia-Pacífico lideró con una cuota de ingresos del 44,10% en 2025, impulsada por los amplios ecosistemas de vehículos eléctricos y aluminio secundario de China.

¿Qué segmento de aplicación domina la demanda?

Las aplicaciones automotrices aportaron el 37,92% del valor de 2025 debido a los estrictos mandatos de reducción de peso y seguridad en impactos en vehículos eléctricos y convencionales.

¿Con qué rapidez crece la fabricación aditiva dentro del mercado?

Se proyecta que la fabricación aditiva registre una CAGR del 4,74% entre 2026 y 2031, la más alta entre las rutas de producción.

¿Cuál es la principal restricción que frena una adopción más rápida?

La alta inversión de capital en equipos de espumado en fundición y el posterior mecanizado de precisión resta aproximadamente 1,1 puntos porcentuales a la previsión general de CAGR.

Última actualización de la página el: