Tamaño y Cuota del Mercado de Envases Termoformados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

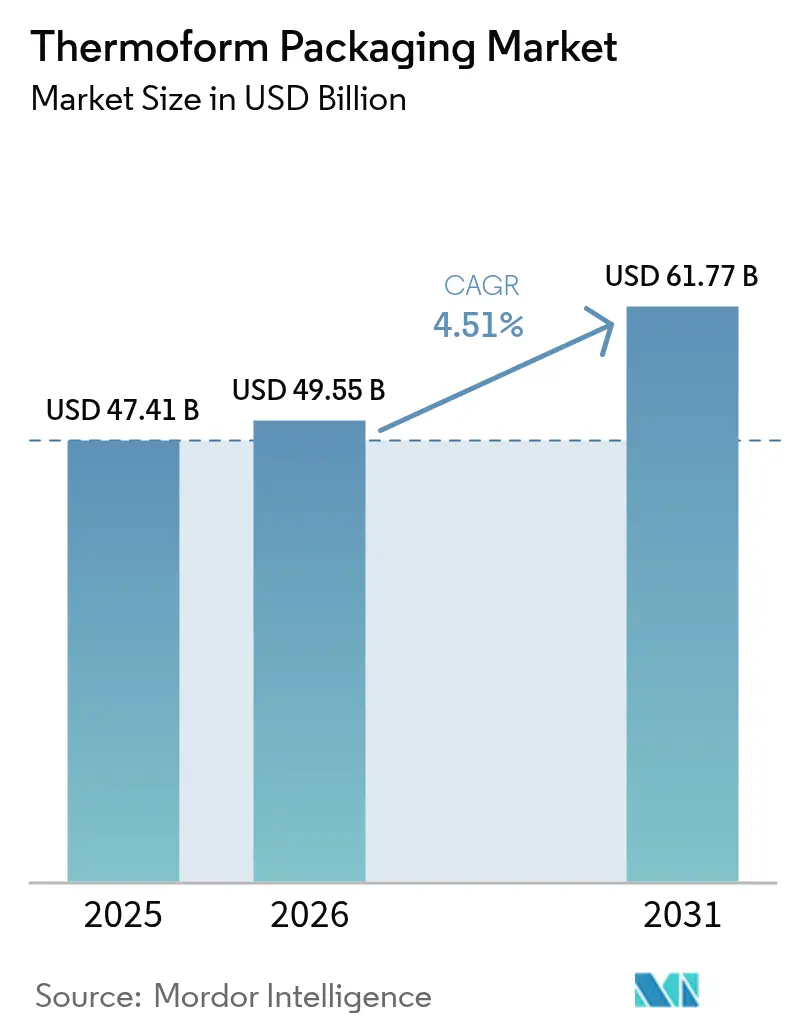

| Tamaño del Mercado (2026) | 49.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 61.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.51% CAGR |

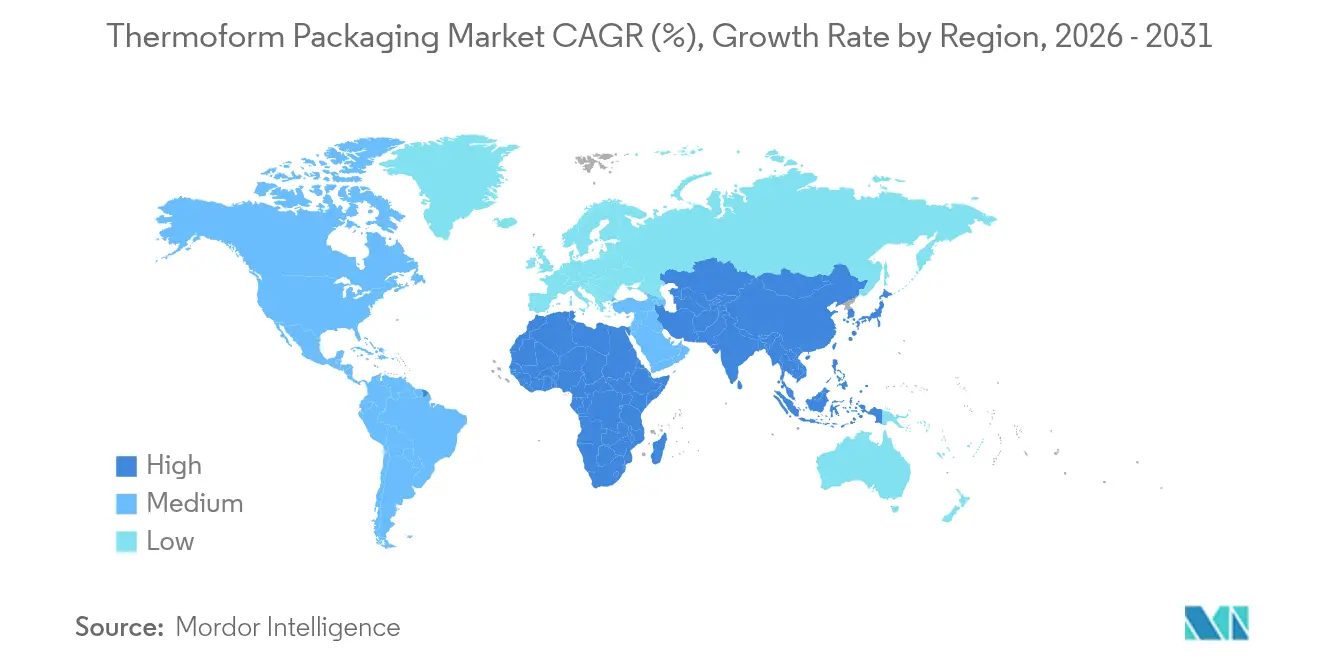

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Termoformados por Mordor Intelligence

El tamaño del mercado de envases termoformados en 2026 se estima en USD 49,55 mil millones, creciendo desde el valor de 2025 de USD 47,41 mil millones con proyecciones para 2031 que muestran USD 61,77 mil millones, creciendo a una CAGR del 4,51% entre 2026 y 2031. La demanda está respaldada por mandatos regulatorios para formatos reciclables, la penetración sostenida de las líneas de producción de la Industria 4.0 y la preferencia sostenida del consumidor por envases convenientes y de porciones controladas. Los diseños de bandejas de material único, la proliferación de kits de comida y el cambio de viales de vidrio a blisters de polímero en inyectables están reformulando las especificaciones de los productos, mientras que las tiradas cortas habilitadas por la automatización están ampliando la oferta para los clientes. Los productores equilibran los ciclos intensivos en energía de PET y polipropileno con rPET y bioresinas, buscando compensaciones de costos a partir de tarifas eco-moduladas. Las adquisiciones estratégicas —más notablemente la compra por parte de Toppan de los activos de termoformado de Sonoco Products Company y la fusión entre Amcor y Berry— señalan una carrera por la escala, un mayor alcance geográfico y capacidades más profundas en ciencia de materiales.

Conclusiones Clave del Informe

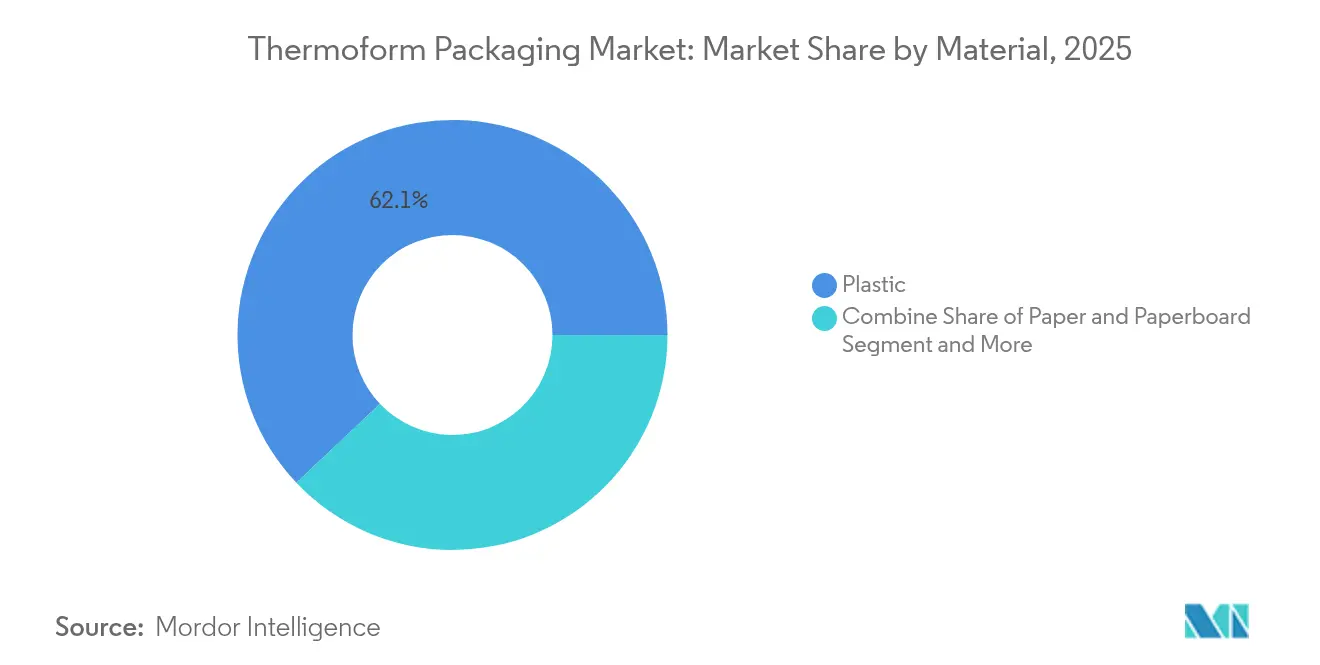

- Por material, los plásticos retuvieron el 62,07% de la cuota del tamaño del mercado de envases termoformados en 2025, mientras que los polímeros de base biológica y biodegradables están proyectados para crecer a una CAGR del 8,21% hasta 2031.

- Por tipo de producto, los blisters lideraron con el 37,05% de los ingresos en 2025; las bandejas y tapas representan el segmento de mayor crecimiento con una CAGR del 7,6%.

- Por espesor de envase, ≤200 µm mantuvo el 59,85% de la cuota del tamaño del mercado de envases termoformados en 2025, mientras que la banda de 200–500 µm avanza a una CAGR del 7,95%.

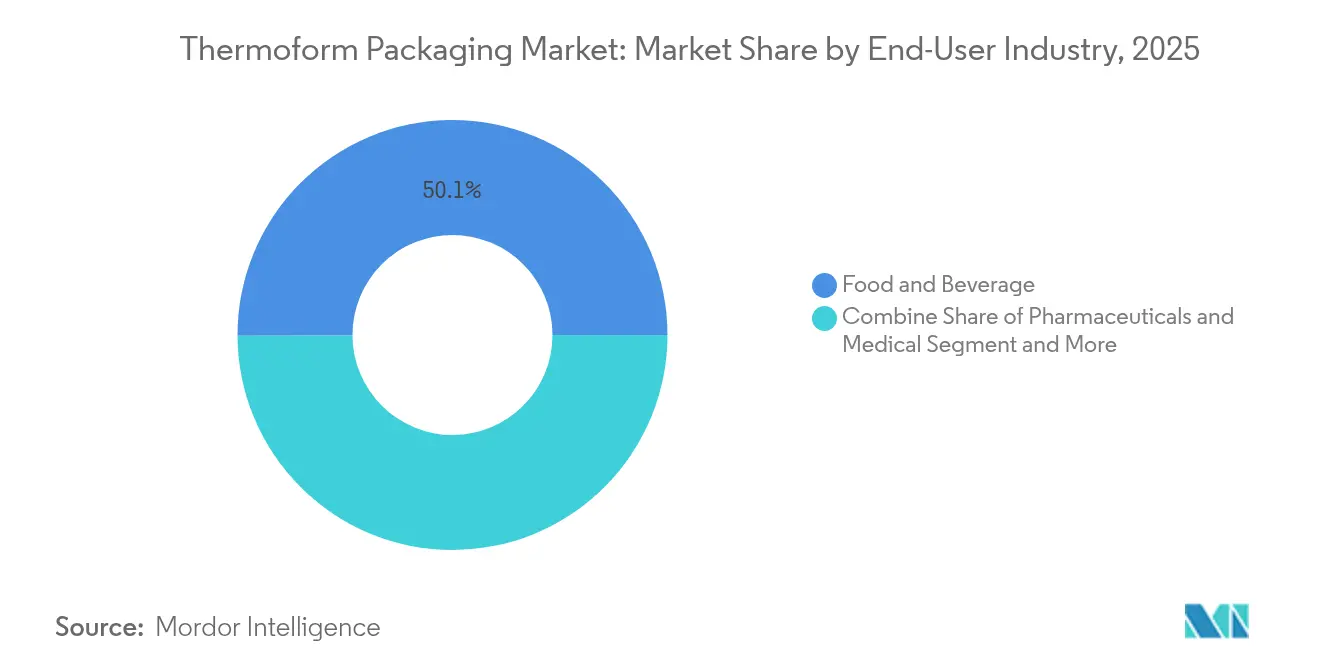

- Por industria de usuario final, la alimentación y bebidas contribuyó con el 50,06% de las ventas de 2025; los productos farmacéuticos y las aplicaciones médicas son los de mayor crecimiento con una CAGR del 9,04%.

- Por tecnología, el termoformado al vacío representó el 44,8% de los ingresos en 2025, mientras que el termoformado a presión se expande a una CAGR del 8,29%.

- Por geografía, Asia-Pacífico lideró el 39,76% de la cuota del mercado de envases termoformados en 2025; se proyecta que la región se expanda a una CAGR del 7,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Envases Termoformados*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento en la demanda de bandejas reciclables de material único | +1.2% | Global, con la UE y América del Norte liderando | Mediano plazo (2-4 años) |

| Crecimiento de startups de entrega de kits de comida fresca | +0.8% | América del Norte y UE, expandiéndose hacia APAC | Corto plazo (≤ 2 años) |

| Aumento per cápita en alimentos de conveniencia de porción individual | +0.9% | Global, particularmente en centros urbanos | Mediano plazo (2-4 años) |

| Cambio de viales de vidrio a blisters termoformados en inyectables | +0.7% | Global, con APAC y América del Norte como núcleos | Largo plazo (≥ 4 años) |

| Automatización que reduce el costo de cambio de utillaje (líneas de Industria 4.0) | +0.6% | América del Norte y UE, con extensión a APAC | Largo plazo (≥ 4 años) |

| Estímulo gubernamental para el envase farmacéutico nacional | +0.5% | Nacional, con ganancias tempranas en EE. UU. y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la demanda de bandejas reciclables de material único

Las normativas de economía circular están orientando a los convertidores hacia estructuras de bandejas exclusivamente de PET o PE que superan las pruebas de clasificación en acera. La línea Ecoflex™ PET de Graphic Packaging International, por ejemplo, cumple con el requisito de reciclabilidad de la UE para 2030 y al mismo tiempo preserva la integridad del sellado superior para alimentos refrigerados. Las menores tarifas eco-moduladas en Europa, combinadas con los compromisos de los propietarios de marcas, refuerzan el argumento comercial a pesar de las paredes más gruesas necesarias para replicar las barreras multicapa. ExxonMobil y Alpine validaron conjuntamente termoformados totalmente de PE que mantienen barreras de oxígeno después de nueve ciclos de reciclaje, lo que subraya los avances en ciencia de materiales.

Crecimiento de startups de entrega de kits de comida fresca

HelloFresh y plataformas similares han escalado a decenas de millones de porciones semanales, obligando a los envasadores a optimizar la frescura durante el tránsito de varios días, reducir la masa y cumplir los objetivos de carbono. Las bandejas de polipropileno con barrera mejorada combinadas con tapas de film reciclable están proliferando, mientras que los formatos de piel al vacío suprimen la pérdida de líquidos y prolongan la vida útil. Los sensores de temperatura y las etiquetas de procedencia basadas en QR integradas en las tapas son diferenciadores emergentes que favorecen los precios premium.

Aumento per cápita en alimentos de conveniencia de porción individual

Los hogares urbanos que priorizan el control de porciones se traducen en mayores volúmenes unitarios por tonelada de producto. Los vasos de PP de 125 g de Berry Global ilustran el cambio, ofreciendo claridad y sellados a prueba de fugas para aperitivos en viajes en tren. La dinámica también se extiende a los medicamentos de venta libre, donde los blisters de dosis unitaria favorecen la adherencia al tratamiento.

Cambio de viales de vidrio a blisters termoformados en inyectables

Las terapias biológicas se benefician de los blisters de polímero irrompibles que minimizan el riesgo de partículas y reducen el peso en la cadena de frío. Las vías de aprobación acelerada de la FDA de EE. UU. para la fabricación avanzada reducen aún más el riesgo de adopción. Los propietarios de marcas reportan caídas de dos dígitos en los rechazos relacionados con roturas tras el cambio.

Análisis del Impacto de las Restricciones del Mercado de Envases Termoformados*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aceleración de la tributación sobre el uso de plásticos en la UE y América del Norte | -0.9% | UE y América del Norte, expandiéndose globalmente | Corto plazo (≤ 2 años) |

| Suministro irregular de láminas de PP y PET de grado médico | -0.6% | Global, con centros de fabricación de APAC afectados | Mediano plazo (2-4 años) |

| Alta intensidad energética frente al termoformado de fibra moldeada | -0.4% | Global, particularmente en regiones de alta intensidad energética | Mediano plazo (2-4 años) |

| Rendimiento de barrera limitado para referencias sensibles al oxígeno | -0.3% | Global, que afecta las aplicaciones alimentarias y farmacéuticas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la tributación sobre el uso de plásticos en la UE y América del Norte

El gravamen italiano de EUR 0,45/kg sobre los polímeros vírgenes se sumó al impuesto de contenido reciclado del Reino Unido en 2024, reduciendo los márgenes de los convertidores a menos que las mezclas de materiales superen el 30% de reciclado. [1]EY, "El Impuesto al Plástico de Italia Entrará en Vigor el 1 de Julio de 2024," ey.com Las empresas registradas en el Reino Unido remitieron más de GBP 200 millones en los primeros 18 meses, destacando el impacto fiscal.[2]MHA, "ESG y el Impacto del Impuesto al Envase de Plástico," mha.co.uk

Suministro irregular de láminas de PP y PET de grado médico

El racionamiento de resinas durante 2024–2025 limitó a los convertidores del sector sanitario. La expansión de la base de datos de Kaysun y los grados de PP MedSelect de INVISTA mitigaron las escaseces, pero añadieron plazos de calificación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Envases Termoformados

Por Material:

El dominio del plástico enfrenta el desafío de los materiales de base biológicaLos plásticos aportaron el 62,07% de las ventas de 2025, representando la mayor porción del mercado de envases termoformados. Las bandejas de rPET y los vasos de PP mantienen su competitividad en métricas de barrera y eficiencia de línea, mientras que los picos de precios en resina prima fortalecen la economía del reciclado. Los polímeros de base biológica, liderados por mezclas de PLA, registran una CAGR del 8,21% y se benefician de incentivos de política como el etiquetado de compostabilidad de la UE. El tamaño del mercado de envases termoformados para grados de base biológica se proyecta que se triplique entre 2025 y 2030 a medida que las cadenas de restauración de alto volumen consolidan contratos de envases de bajo carbono. Persisten obstáculos de escala en torno a la continuidad del suministro de materias primas y los umbrales de distorsión térmica por encima de 60 °C.

En contraste, los termoformados de cartón encuentran una demanda de nicho en tapas de panadería y comidas preparadas donde la resistencia a la grasa puede diseñarse con recubrimientos de base vegetal. El aluminio se mantiene en el catering de aerolíneas gracias a su relación peso-resistencia, pero su cuota disminuye gradualmente por la volatilidad de los costos y la carga energética del reciclaje. La bandeja de bordes enrollados de 100% rPET de Cascades subraya cómo los polímeros establecidos evolucionan para satisfacer las crecientes cuotas de contenido reciclado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Producto:

Los blisters lideran mientras las bandejas aceleranLos blisters capturaron el 37,05% de la facturación de 2025, aprovechando la evidencia de manipulación indebida y la precisión de dosis unitaria para medicamentos de venta libre y nutracéuticos. El crecimiento en volumen se alinea con el envejecimiento demográfico y las estrictas normas de cumplimiento de medicamentos. Sin embargo, las bandejas y tapas son el segmento de mayor crecimiento con una CAGR del 7,6%, con empresas de kits de comida que estandarizan celdas de proteínas y productos portcionados. El tamaño del mercado de envases termoformados para bandejas superó los USD 15,6 mil millones en 2026, respaldado por las secciones de delicatessen de supermercados que cambian de EPS a PET transparente. Los insertos de doble compartimento formados a presión resultan atractivos para la confitería premium que busca mayor presencia en estantes sin cartones secundarios.

Los innovadores en blisters incorporan marcas de agua digitales para autenticación, mientras que las bandejas se someten a auditorías de diseño para el reciclaje con el fin de reducir las tarifas de Responsabilidad Extendida del Productor. Las tapas con clip recerrable mejoran la conveniencia del consumidor, fomentando la reutilización y alineándose con los compromisos de reducción de residuos de las marcas.

Por Espesor de Envase:

El dominio de la pared delgada impulsa la eficienciaLos formatos de pared delgada ≤200 µm aseguraron el 59,85% de los ingresos en 2025, impulsados por la reducción de costos y los mandatos de aligeramiento. Soportan líneas de llenado y sellado de alta velocidad en operaciones de yogur y postres. Sin embargo, la banda de 200–500 µm avanza a una CAGR del 7,95% por las necesidades de resistencia en blisters de kits quirúrgicos e insertos reutilizables para comercio electrónico. Las aplicaciones por encima de 500 µm giran en torno a apiladores industriales donde la durabilidad del ciclo supera el gasto en material. Los envases rePETec de ALPLA demuestran que paredes de 0,2 mm pueden soportar condiciones de llenado en caliente, reduciendo el uso de polímero un 25% por unidad.

Por Industria de Usuario Final:

La alimentación lidera, los productos farmacéuticos se disparanLa alimentación y bebidas aportó el 50,06% de los ingresos en 2025, anclada en comidas preparadas refrigeradas y aperitivos para llevar. Sin embargo, los envases farmacéuticos y médicos avanzan rápidamente a una CAGR del 9,04%. Los biológicos de dosis única, los inyectables de autoadministración y los cassettes de pruebas de diagnóstico se orientan hacia el blisterado de llenado-forma-sellado que garantiza la esterilidad. La industria de envases termoformados también atrae a marcas de cuidado personal que buscan clamshells con imagen para redes sociales que protejan el vidrio frágil y amplíen el atractivo en estantes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología de Termoformado:

El termoformado al vacío domina, el termoformado a presión avanzaEl termoformado al vacío ocupó el 44,8% del valor de 2025, apreciado por la economía del utillaje y la creación rápida de prototipos. Los modernos conjuntos de calefactores cerámicos ajustan ahora las ventanas de temperatura de la lámina, reduciendo el desperdicio por debajo del 3%. El termoformado a presión muestra el mayor potencial alcista con una CAGR del 8,29%, suministrando fascias de grano fino en interiores de automóviles y electrónica boutique. Los sistemas de asistencia de émbolo dirigidos por inteligencia artificial modulan los vectores de fuerza, logrando una uniformidad del espesor de pared dentro de ±3%, un avance significativo respecto a la varianza del 8% habitual hace cinco años.

Análisis Geográfico

Mercado de Envases Termoformados en APAC

La participación del 39,76% de Asia-Pacífico en el mercado de envases termoformados se ve reforzada por centros de resinas verticalmente integrados en China e India, junto con el aumento de los ingresos disponibles. Los parques farmacéuticos impulsados por el gobierno y el auge del comercio electrónico en las ciudades de segundo nivel sostienen una CAGR regional del 7,05%. Los convertidores indios aprovechan los créditos de Responsabilidad Extendida del Productor para coinvertir en plantas de escamas de PET, impulsando la producción de bandejas de rPET para restaurantes de servicio rápido.

Mercado de Envases Termoformados en América del Norte

América del Norte presenta un panorama maduro pero ávido de innovación. Cuatro estados de EE. UU. han promulgado estatutos de Responsabilidad Extendida del Productor que obligan a los propietarios de marcas a financiar programas de fin de vida útil; los convertidores, por tanto, están pilotando PET sin colorantes y marcas de agua digitales para facilitar la clasificación. Los incentivos de fabricación avanzada de la FDA aceleran la capacidad doméstica de blisters, apoyando la relocalización del envasado de medicamentos críticos.

Mercado de Envases Termoformados en Europa

Europa aplica el régimen más estricto, con la norma de reciclabilidad de 2030 y los umbrales graduales de contenido reciclado que impulsan una rápida reformulación de materiales. Los impuestos sobre el plástico en Italia y España elevan los costos de los polímeros vírgenes hasta en USD 550/tonelada equivalente, acelerando la adopción de mezclas de PP y PET reciclables. El compromiso de Faerch de incorporar 100.000 t/año de PET posconsumo en bandejas para alimentos ejemplifica las ampliaciones de circularidad a escala regional.

Mercado de Envases Termoformados en LATAM y MEA

América Latina y Oriente Medio y África se sitúan por detrás en tamaño de mercado, aunque registran un crecimiento estable de dígito medio simple impulsado por la urbanización y la modernización del comercio minorista de alimentos. Los actores locales invierten en capacidad de extrusión de láminas de rPET para eludir los aranceles de importación y adherirse a las emergentes políticas regionales de gestión de residuos.

Panorama Competitivo

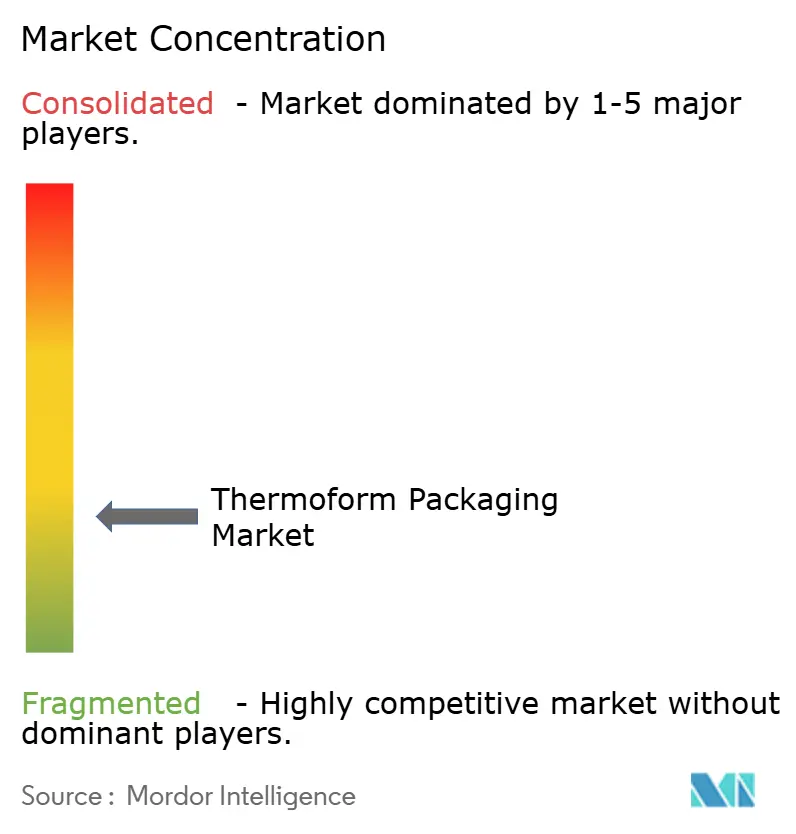

El mercado de envases termoformados está fragmentado. Las operaciones de escala dominan los titulares de fusiones y adquisiciones: la compra por USD 1,8 mil millones de los activos de termoformado de Sonoco Products Company por parte de Toppan profundiza su presencia en América del Norte. La fusión totalmente en acciones de Amcor con Berry Global forma un gigante de USD 24 mil millones en ingresos que pretende extraer USD 650 millones en sinergias anuales mediante la agrupación de resinas y centros de I+D compartidos.

La diferenciación tecnológica está en aumento. Las empresas modernizan las prensas con apiladores robóticos guiados por visión artificial para reducir el costo de mano de obra por cada 1.000 envases en un 25%. La inversión en líneas de composición de bioresinas posiciona a los convertidores para cumplir los límites de carbono impuestos por los minoristas. Los disruptores como la empresa de fibra moldeada de Dart Container Corp. con PulPac afirman ahorros del 80% en CO₂, apuntando a los clamshells de servicio rápido.

La integración de materias primas también configura la estrategia. Los extrusores de láminas de rPET se asocian con operadores de esquemas de depósito para asegurar flujos de materias primas, protegiéndose de la volatilidad de los pellets. Las solicitudes de patentes sobre PET mono de captura de oxígeno están aumentando, lo que señala un enfoque en la innovación de barreras que mantiene la reciclabilidad sin adhesivos multicapa.

Líderes de la Industria de Envases Termoformados

Amcor PLC

Sonoco Products Company

Anchor Packaging, Inc.

Mondi Group

Smurfit WestRock

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Envases Termoformados Incluidas en este Informe

- Amcor PLC

- Sonoco Products Company

- International Paper

- Placon Corporation

- Display Pack Inc.

- Smurfit WestRock

- Tekni-Plex Inc.

- Anchor Packaging Inc.

- D&W Fine Pack

- Sealed Air Corporation

- Mondi Group

- Huhtamaki Oyj

- Pactiv Evergreen Inc.

- Fabri-Kal LLC

- Dart Container Corp.

- Sabert Corporation

- Genpak LLC

- Silgan Plastics

- Rompa Group

Desarrollos Recientes de la Industria en el Mercado de Envases Termoformados

- Enero de 2025: Amcor y Berry Global completaron su fusión totalmente en acciones, formando un líder en envases de USD 24 mil millones y apuntando a USD 650 millones en sinergias anuales

- Diciembre de 2024: Toppan Holdings adquirió la unidad de Envases Termoformados y Flexibles de Sonoco Products Company por USD 1,8 mil millones para ampliar sus ofertas sostenibles en las Américas

- Septiembre de 2024: Sonoco Products Company anunció una revisión estratégica de su cartera de termoformados y flexibles para optimizar las operaciones.

- Septiembre de 2024: Dart Container Corp. se asoció con PulPac para instalar líneas de fibra moldeada en seco que reducen las emisiones de CO₂ hasta en un 80%.

Alcance del Informe Global del Mercado de Envases Termoformados

El termoformado de envases implica el calentamiento del plástico hasta que alcanza un estado maleable, y luego la conformación del plástico en diversas formas. Este informe segmenta el mercado por Material (Plástico, Cartón, Aluminio), por Tipo de Producto (Blisters, Clamshells, Bandejas y Tapas), Industria de Usuario Final (Farmacéutica, Alimentación y Bebidas, Electrónica) y Geografía.

Resumen de la Segmentación

| Plástico |

| Papel y Cartón |

| Aluminio |

| Polímeros de Base Biológica/Biodegradables |

| Blisters |

| Clamshells |

| Bandejas y Tapas |

| Vasos y Cuencos |

| Otro Tipo de Producto |

| Hasta 200 µm |

| 200–500 µm |

| Más de 500 µm |

| Alimentación y Bebidas |

| Farmacéutica y Médica |

| Cuidado Personal y Cosméticos |

| Electrónica de Consumo |

| Otra Industria de Usuario Final |

| Termoformado al Vacío |

| Termoformado a Presión |

| Termoformado Mecánico |

| Termoformado con Asistencia de Émbolo |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Material | Plástico | ||

| Papel y Cartón | |||

| Aluminio | |||

| Polímeros de Base Biológica/Biodegradables | |||

| Por Tipo de Producto | Blisters | ||

| Clamshells | |||

| Bandejas y Tapas | |||

| Vasos y Cuencos | |||

| Otro Tipo de Producto | |||

| Por Espesor de Envase | Hasta 200 µm | ||

| 200–500 µm | |||

| Más de 500 µm | |||

| Por Industria de Usuario Final | Alimentación y Bebidas | ||

| Farmacéutica y Médica | |||

| Cuidado Personal y Cosméticos | |||

| Electrónica de Consumo | |||

| Otra Industria de Usuario Final | |||

| Por Tecnología de Termoformado | Termoformado al Vacío | ||

| Termoformado a Presión | |||

| Termoformado Mecánico | |||

| Termoformado con Asistencia de Émbolo | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de envases termoformados?

El tamaño del mercado de envases termoformados es de USD 49,55 mil millones en 2026 y se proyecta que alcance USD 61,77 mil millones en 2031 a una CAGR del 4,51%.

¿Qué región lidera la demanda global?

Asia-Pacífico concentra el 39,76% de los ingresos de 2025 y sigue siendo la región de mayor crecimiento con una CAGR del 7,05% hasta 2031.

¿Qué segmento de material se expande más rápidamente?

Los polímeros de base biológica y biodegradables crecen a una CAGR del 8,21% a medida que se intensifican las regulaciones y los objetivos de sostenibilidad de las marcas.

¿Cómo afectan los impuestos a los termoformadores de plástico?

Los gravámenes sobre el uso de plásticos en la UE y América del Norte elevan los costos de los polímeros vírgenes, impulsando a los convertidores hacia soluciones recicladas y de material único para evitar penalizaciones.

¿Por qué el termoformado a presión está ganando popularidad?

El termoformado a presión logra un mayor detalle superficial y tolerancias más ajustadas que el termoformado al vacío, lo que favorece la electrónica premium y las piezas de automoción, y avanza a una CAGR del 8,29%.

¿Qué impacto tendrá la fusión Amcor–Berry?

La entidad combinada gestiona USD 24 mil millones en ingresos y apunta a USD 650 millones en sinergias, lo que probablemente acelerará la inversión en materiales sostenibles y activos de producción de la Industria 4.0.

Última actualización de la página el: