Tamaño y Participación del Mercado de Secado por Atomización Farmacéutico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Secado por Atomización Farmacéutico por Mordor Intelligence

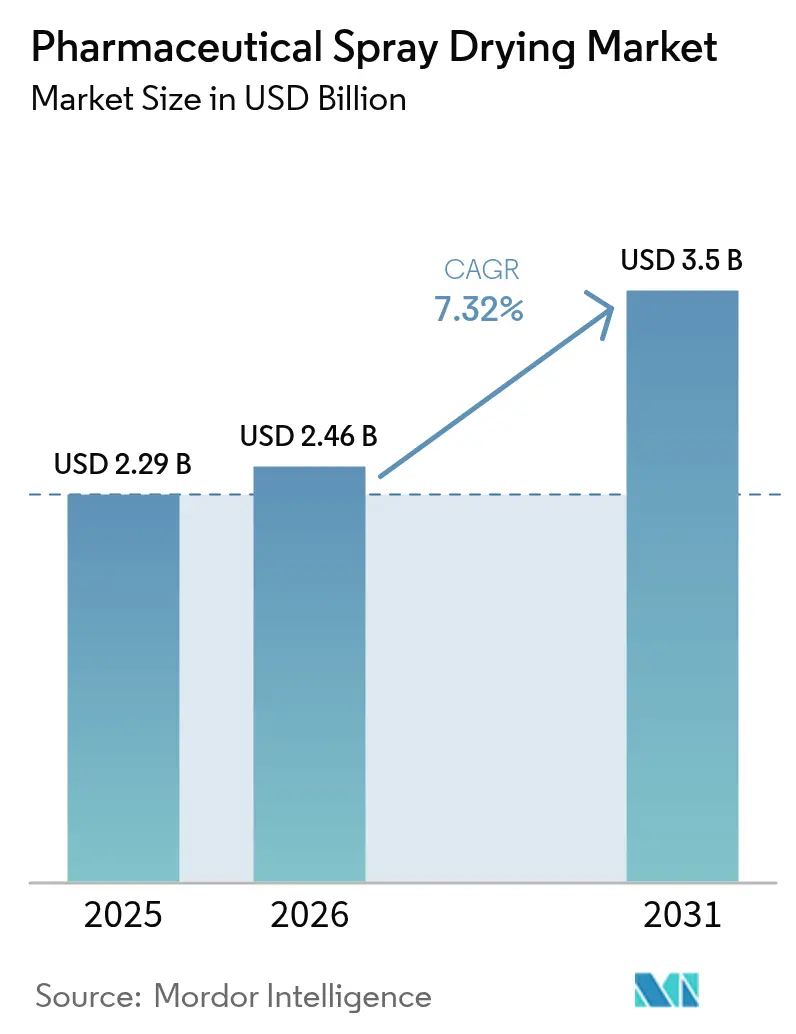

El tamaño del Mercado de Secado por Atomización Farmacéutico fue valorado en USD 2,29 mil millones en 2025 y se estima que crecerá desde USD 2,46 mil millones en 2026 hasta alcanzar USD 3,5 mil millones en 2031, a una CAGR del 7,32% durante el período de pronóstico (2026-2031).

La fuerte demanda de dispersiones sólidas amorfas que mejoran la solubilidad de los fármacos, el rápido cambio hacia biológicos inhalables y la expansión de la capacidad de las organizaciones de desarrollo y fabricación por contrato (CDMO) mantienen al mercado de secado por atomización farmacéutico en una senda de crecimiento constante. Los proveedores de equipos están enviando más unidades de circuito cerrado que capturan el 95% de los vapores de disolventes, una característica que satisface las normas más estrictas sobre compuestos orgánicos volátiles en los Estados Unidos y la Unión Europea. Los patrocinadores también están dirigiendo los presupuestos de I+D hacia la selección en etapas tempranas, lo que está impulsando el rendimiento en laboratorio y en escala piloto y acortando los ciclos de formulación. La aparición de controles de gemelo digital que predicen en tiempo real la temperatura de salida, el tamaño de partícula y la humedad residual mejora la consistencia de los lotes y reduce la necesidad de reelaboración, lo que refuerza el argumento de costes a favor del secado por atomización. Al mismo tiempo, un grupo limitado de proveedores de excipientes y costes de capital que superan los USD 10 millones para una sola suite de BPF siguen siendo obstáculos estructurales que ralentizan la adopción en empresas más pequeñas.

Conclusiones Clave del Informe

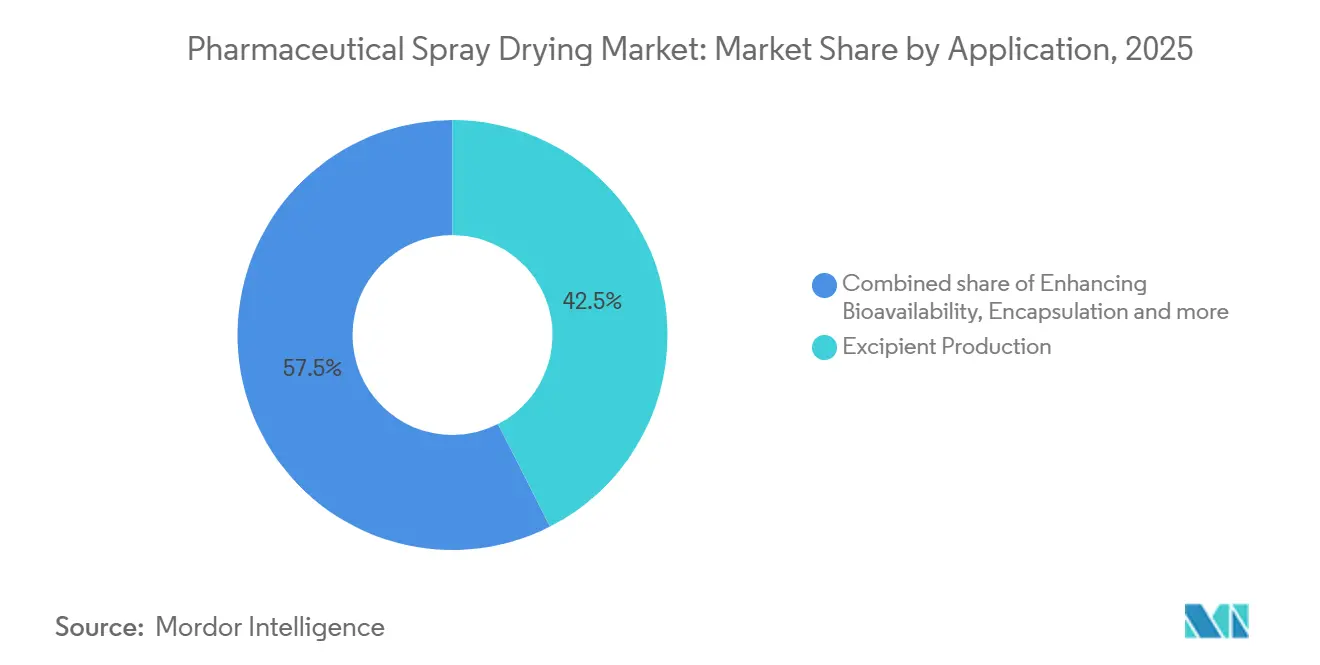

- Por aplicación, la producción de excipientes representó el 42,55% de la participación del mercado de secado por atomización farmacéutico en 2025. Se prevé que las aplicaciones de mejora de la biodisponibilidad registren el crecimiento más rápido, con una CAGR del 9,85% hasta 2031.

- Por tipo de formulación, las APIs de moléculas pequeñas lideraron con el 46,53% del tamaño del mercado de secado por atomización farmacéutico en 2025. Se proyecta que las vacunas se expandan a una CAGR del 9,75% entre 2026 y 2031, superando a todos los demás tipos de formulación.

- Por tipo de secador por atomización, los atomizadores rotativos representaron el 41,15% de las instalaciones en 2025, mientras que los sistemas fluidizados y de circuito cerrado avanzan a una CAGR del 9,82% hasta 2031.

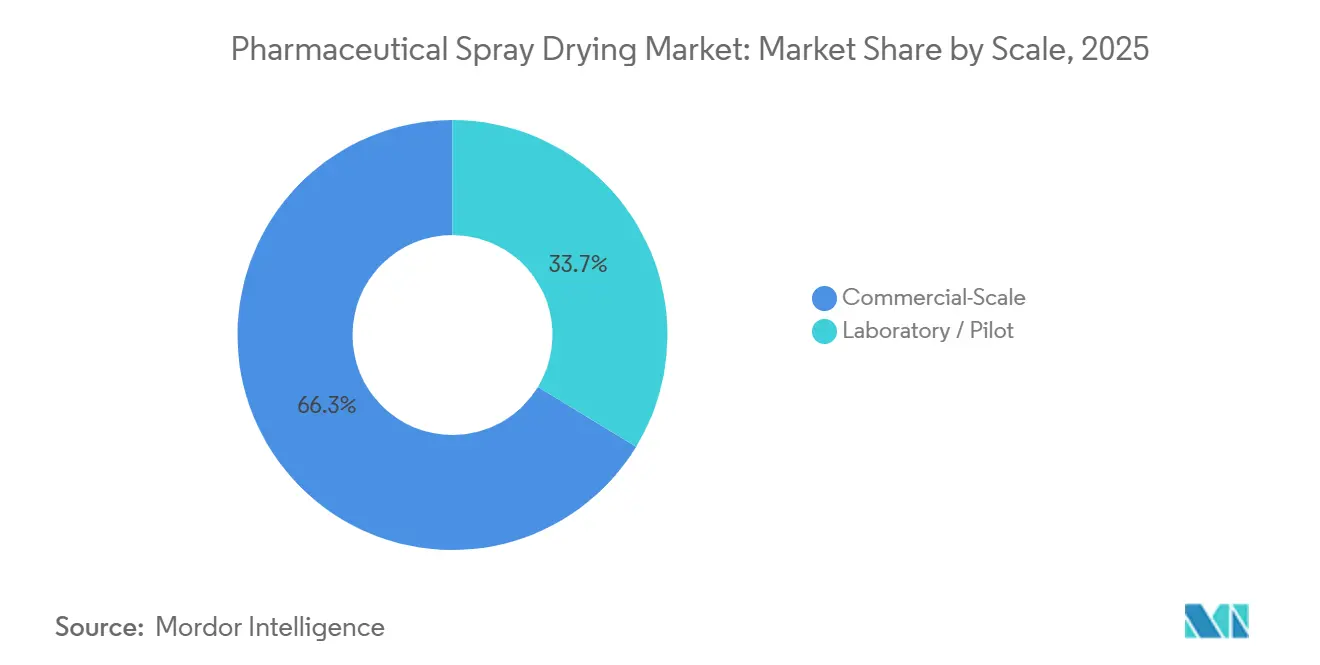

- Por escala, las operaciones a escala comercial representaron el 66,32% del tamaño del mercado de secado por atomización farmacéutico en 2025; se proyecta que las instalaciones de laboratorio/piloto crezcan a una CAGR del 9,29%.

- Por tipo de servicio, la fabricación interna representó el 58,21% del tamaño del mercado en 2025; se proyecta que los servicios por contrato (CDMO/CMO) crezcan a una CAGR del 10,56%.

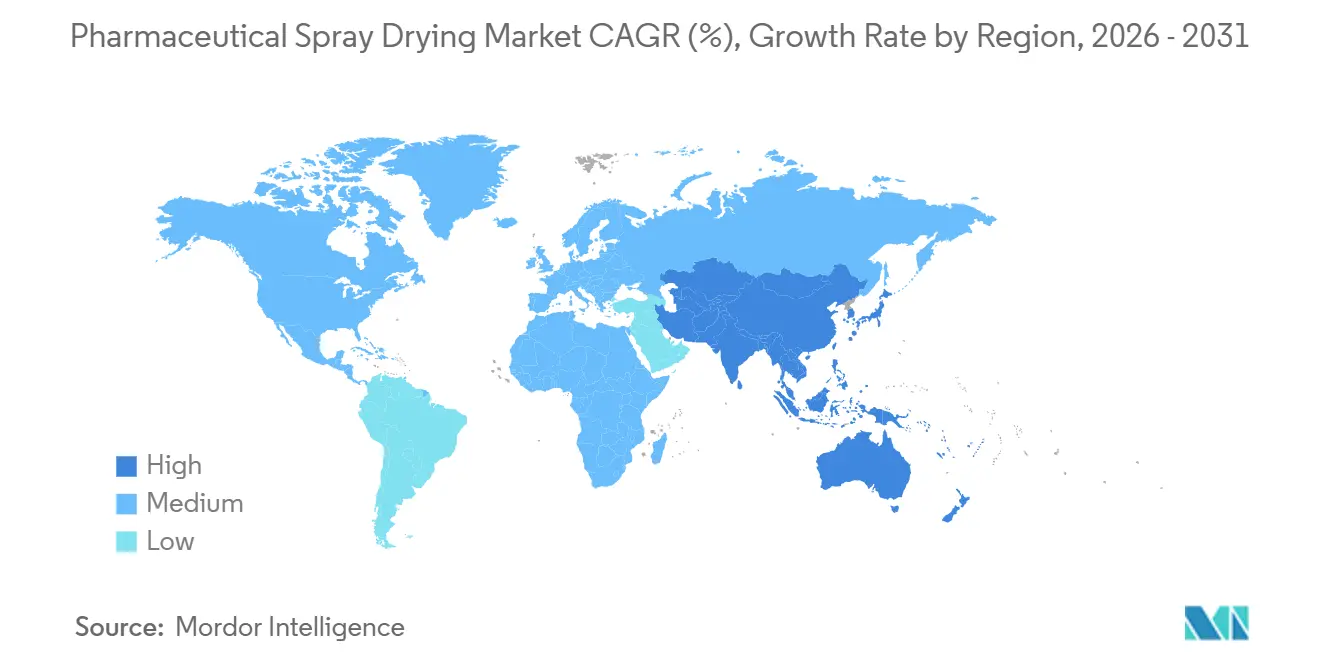

- Por geografía, América del Norte capturó el 39,52% de la participación del tamaño del mercado de secado por atomización farmacéutico en 2025; Asia-Pacífico se acelerará a una CAGR del 8,32% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Secado por Atomización Farmacéutico

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de mayor solubilidad de fármacos | +1.8% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de la externalización a CDMOs | +2.1% | América del Norte, Europa, China, India | Corto plazo (≤ 2 años) |

| Expansión de terapias inhalables y en película oral delgada | +1.3% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Fabricación continua de circuito cerrado | +1.2% | Europa, América del Norte, expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Optimización mediante gemelo digital impulsada por IA | +0.9% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Alimentaciones de alto contenido en sólidos con cambio de temperatura | +0.7% | Global, adopción temprana en Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Mayor Solubilidad de Fármacos

Aproximadamente el 70% de las nuevas entidades químicas en desarrollo en etapa avanzada presentan escasa solubilidad acuosa, lo que lleva a los científicos de formulación a adoptar el secado por atomización para crear dispersiones sólidas amorfas que se disuelven entre dos y diez veces más rápido que las formas cristalinas. Las aprobaciones de la FDA de fármacos secados por atomización como el telaprevir y el vemurafenib validan la capacidad de la plataforma para cumplir las expectativas regulatorias en materia de estabilidad y rendimiento. Los activos oncológicos dirigidos con estructuras hidrofóbicas dependen cada vez más de portadores de succinato de acetato de hidroxipropilmetilcelulosa o Soluplus para permanecer en solución tras la administración oral. La tendencia impulsa el mercado de secado por atomización farmacéutico a medida que los patrocinadores canalizan los fármacos en desarrollo hacia CDMOs especializados que mantienen amplias bibliotecas de compatibilidad. La mayor aceptación de la ciencia amorfa por parte de los médicos también mejora las perspectivas del mercado, ya que la exposición terapéutica puede lograrse con cargas de fármaco más bajas.

Aumento de la Externalización a CDMOs para Dispersiones Secadas por Atomización

Las interrupciones en la cadena de suministro pusieron de manifiesto la vulnerabilidad de la fabricación en un único sitio, lo que llevó a las empresas a pivotar hacia modelos operativos con activos reducidos. La expansión de capacidad de Hovione por USD 100 millones en Irlanda y los Estados Unidos pone de relieve la confianza en una demanda sostenida de servicios contratados. Los CDMOs comprimen los plazos de desarrollo aprovechando suites de BPF validadas, conjuntos de datos digitales y experiencia regulatoria que los clientes pequeños de biotecnología no pueden replicar internamente. La ola de externalización añade volumen al mercado de secado por atomización farmacéutico y promueve la estandarización de las bibliotecas de polímeros, los protocolos de atomización y las pruebas de liberación en tiempo real.

Expansión de Terapias Inhalables y en Película Oral Delgada

Los polvos respirables de entre 1 µm y 5 µm se depositan en la región alveolar y evitan el metabolismo hepático, un beneficio que eleva el atractivo comercial de la administración pulmonar para péptidos y vacunas[1]"Formulaciones de Vacunas Termoestables Mediante Tecnología de Secado por Atomización," Nature Communications, nature.com. Las matrices de trehalosa y leucina protegen a los activos termolábiles frente al estrés por cizallamiento y temperatura durante el secado por atomización y la aerosolización. El interés paralelo en las películas orales delgadas que se disuelven en 30 segundos se alinea con las necesidades de los pacientes pediátricos y geriátricos. La guía de la FDA publicada en 2024 sobre productos de inhalación subraya la importancia de una distribución estrecha del tamaño de partícula y una baja humedad residual, dos parámetros que el secado por atomización controla bien, añadiendo impulso al mercado de secado por atomización farmacéutico.

Adopción de la Fabricación Continua de Circuito Cerrado

La Unión Europea limita las emisiones de COV a 20 mg/m³, lo que inclina la economía a favor de los sistemas de nitrógeno de circuito cerrado que capturan el 95% de los disolventes orgánicos. La recuperación de disolventes reduce las facturas anuales de materias primas hasta en USD 500.000 en líneas de 500 kg por día y elimina las atmósferas explosivas, lo que aumenta la seguridad de la planta. La plataforma ConsiGma de GEA vincula el secado por atomización, la granulación y el tableteado dentro de una línea continua, reduciendo los tiempos de lote de tres días a medio día. Los diseños continuos simplifican la validación de procesos porque los tiempos de residencia más cortos reducen la variabilidad, lo que sostiene el incremento de la CAGR en el mercado de secado por atomización farmacéutico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costes de capital y operativos para unidades de BPF | –1.4% | Global, más agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Normas estrictas de validación y emisión de disolventes | –1.1% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Suministro limitado de excipientes de grado para secado por atomización | –0.8% | Global, centros de suministro en Europa y América del Norte | Mediano plazo (2-4 años) |

| Intensidad energética y preocupaciones de sostenibilidad | –0.6% | Global, presión regulatoria en Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes de Capital y Operativos para Unidades de BPF

La construcción de una sola suite de secado por atomización de BPF cuesta entre USD 10 millones y USD 15 millones una vez incluidos la sala limpia, la recuperación de disolventes y la tecnología analítica de procesos. Los gastos operativos pueden alcanzar USD 1 millón al año para una planta de 500 kg por día que consume nitrógeno, electricidad y mano de obra de validación. Las empresas más pequeñas en mercados emergentes tienen dificultades para justificar el gasto porque la financiación es escasa y los horizontes de recuperación superan los siete años. Aunque las tarifas de los CDMOs reducen la carga inicial, los precios de entre USD 5.000 y USD 15.000 por kilogramo erosionan los márgenes en los genéricos de alto volumen, lo que modera el crecimiento en partes del mercado de secado por atomización farmacéutico.

Normas Estrictas de Validación y Emisión de Disolventes

El cumplimiento de la Parte 11 del Título 21 del Código de Regulaciones Federales de la FDA exige registros de auditoría electrónicos y verificación de procesos que pueden añadir seis meses a un lanzamiento comercial y elevar los costes analíticos en USD 1 millón[2]Q8(R2) Desarrollo Farmacéutico," Administración de Alimentos y Medicamentos de los Estados Unidos, fda.gov. Las normas NESHAP de los Estados Unidos y la Directiva Europea de Emisiones Industriales limitan los escapes de disolventes a niveles que los secadores de ciclo abierto no pueden cumplir sin depuradores, que cuestan entre USD 2 millones y USD 5 millones. La doble carga de las normas de calidad y medioambientales ralentiza los plazos de inversión y comprime la CAGR del mercado de secado por atomización farmacéutico en las regiones sensibles a los costes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Primacía de los Excipientes Enmascara el Auge de la Biodisponibilidad

La producción de excipientes representó el 42,55% de la participación del mercado de secado por atomización farmacéutico en 2025, anclada por grandes volúmenes de producción de polvos de lactosa, celulosa microcristalina e hidroxipropilmetilcelulosa. Los fabricantes prefieren los atomizadores rotativos porque manejan alimentaciones viscosas y ofrecen las características de flujo que requieren las prensas de tabletas. Sin embargo, la mejora de la biodisponibilidad se está expandiendo a una CAGR del 9,85% hasta 2031, ya que los canales de desarrollo de fármacos contienen más moléculas de Clase II y IV del Sistema de Clasificación Biofarmacéutica que necesitan dispersiones sólidas amorfas para alcanzar las exposiciones objetivo.

El mercado de secado por atomización farmacéutico se está inclinando, por tanto, hacia servicios de dispersión de valor añadido que rescatan candidatos que de otro modo serían inviables. La encapsulación, que incorpora ingredientes activos en polímeros entéricos o enmascaradores del sabor, también está aumentando en los nichos pediátrico y geriátrico. Los usos de nicho, como la estabilización de probióticos y enzimas, añaden demanda incremental, pero el punto de inflexión del crecimiento está claramente vinculado a los desafíos de solubilidad que las químicas convencionales no pueden resolver.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Formulación: Las Moléculas Pequeñas Dominan, las Vacunas se Aceleran

Las APIs de moléculas pequeñas representaron el 46,53% de los ingresos del mercado de secado por atomización farmacéutico en 2025, ya que los formuladores continuaron convirtiendo activos cristalinos en dispersiones de disolución rápida. Los sistemas rotativos y de boquilla gestionan el perfil térmico lo suficientemente bien como para proteger los compuestos sintéticos, asegurando la base instalada. Sin embargo, se proyecta que las vacunas crezcan a una CAGR del 9,75% entre 2026 y 2031, respaldadas por la inversión global en plataformas pulmonares y orales termoestables que reducen la dependencia de la cadena de frío.

El estrés térmico sigue siendo un obstáculo para los constructos de ARNm y nanopartículas lipídicas, aunque los crioprotectores como la trehalosa preservan la bioactividad por debajo de los 50 °C de temperatura de salida. Los biológicos y péptidos, antes considerados inadecuados para el secado por atomización, se benefician ahora de diseños de boquilla de bajo cizallamiento y configuraciones de nitrógeno de circuito cerrado que mantienen los niveles de oxígeno por debajo de los límites de inflamabilidad. En conjunto, estas innovaciones elevan la participación direccionable a largo plazo del tamaño del mercado de secado por atomización farmacéutico.

Por Tipo de Secador por Atomización: Los Sistemas de Circuito Cerrado Capturan la Prima de Sostenibilidad

Los atomizadores rotativos siguieron siendo el caballo de batalla con el 41,15% de las unidades instaladas en 2025, sirviendo a las líneas de excipientes de alto rendimiento. No obstante, las configuraciones fluidizadas y de circuito cerrado se están expandiendo a una CAGR del 9,82% hasta 2031, ya que reducen el uso de disolventes y cumplen los límites de emisiones sin depuradores adicionales.

Los secadores de nitrógeno de circuito cerrado recuperan hasta el 98% del etanol, la acetona o el diclorometano, mejorando la seguridad de la planta y la economía operativa. Los atomizadores de boquilla, apreciados por las gotas más finas, están ganando participación en el trabajo con péptidos y vacunas donde la exposición térmica debe mantenerse baja. Otros, como los sistemas ultrasónicos, sirven a nichos de humedad ultrabaja, pero su contribución al tamaño del mercado de secado por atomización farmacéutico sigue siendo menor.

Por Escala: Las Unidades Piloto Superan a las Comerciales a Medida que Aumenta la Complejidad de la Formulación

Las plantas comerciales procesaron el 66,32% del tonelaje total en 2025, ya que los fabricantes de excipientes y los proveedores de genéricos requieren un rendimiento diario superior a 300 kg para mantener los costes unitarios competitivos. Sin embargo, las unidades de laboratorio y piloto están creciendo a una CAGR del 9,29% hasta 2031, reflejando un canal de desarrollo dominado por moléculas poco solubles que exigen una selección rápida de formulaciones.

Las líneas piloto, con una capacidad de 1 kg a 50 kg, permiten el trabajo de prueba de concepto sin inmovilizar activos comerciales. Permiten a los patrocinadores ajustar las proporciones de polímeros, las temperaturas de entrada y las presiones de atomización, reduciendo el riesgo de descubrimiento y los fracasos en etapas avanzadas. Los proveedores ahora venden módulos configurables que pueden reconfigurarse para nuevas APIs, lo que fomenta aún más la adopción y amplía el mercado de secado por atomización farmacéutico.

Por Tipo de Servicio: La Externalización a CDMOs Remodela la Cadena de Valor

La fabricación interna controló el 58,21% de los ingresos en 2025, pero se prevé que los servicios de CDMO crezcan a una CAGR del 10,56% hasta 2031, ya que los patrocinadores priorizan la velocidad y la eficiencia de capital. Los CDMOs reducen las barreras con suites validadas, grandes inventarios de excipientes y conocimiento regulatorio.

Agrupan equipos entre múltiples clientes, elevando la utilización general de los secadores por atomización y reduciendo la economía unitaria. El cambio concentra la demanda en menos centros de alta capacidad, especialmente en Irlanda, Suiza y Carolina del Norte, lo que impulsa la distribución geográfica del mercado de secado por atomización farmacéutico y aumenta la competencia entre los proveedores de servicios.

Análisis Geográfico

América del Norte contribuyó con el 39,52% de la participación del mercado de secado por atomización farmacéutico en 2025. Los programas de la FDA que aceleran la fabricación continua, combinados con un amplio banco de CDMOs, hacen de los Estados Unidos el mayor mercado individual. Las expansiones de capacidad en Nueva Jersey y California se centran en APIs de alta potencia y polvos de inhalación. Canadá y México son seguidores rápidos, ya que ambas naciones atraen contratos de relocalización cercana de patrocinadores estadounidenses que buscan resiliencia en la cadena de suministro.

Se prevé que Asia-Pacífico registre la CAGR más alta, del 8,32%, hasta 2031. China, con clústeres en Shanghái y Suzhou, ofrece secado por atomización de BPF a un coste entre un 30% y un 50% inferior al de sus homólogos occidentales, atrayendo proyectos en fases tempranas. El plan de Incentivos Vinculados a la Producción de India compensa los desembolsos de capital hasta en un 20%, impulsando las instalaciones en Hyderabad y Ahmedabad. Japón y Corea del Sur se centran en dispersiones biológicas de alto valor, mientras que Australia suministra material para ensayos clínicos en oncología y estudios de enfermedades raras.

Europa ocupa el segundo lugar como segmento regional. Las estrictas normas de emisión de disolventes favorecen las instalaciones de circuito cerrado, y los fabricantes de equipos como GEA y Syntegon refuerzan la posición de liderazgo. Irlanda, Alemania y Suiza concentran la capacidad de CDMO que sirve tanto a clientes regionales como transatlánticos. Mientras tanto, América del Sur y Oriente Medio siguen siendo bolsas incipientes, instalando unidades piloto para localizar la producción de excipientes y reducir la dependencia de las importaciones, aunque su contribución combinada al tamaño del mercado de secado por atomización farmacéutico sigue siendo modesta.

Panorama Competitivo

El mercado de secado por atomización farmacéutico muestra una fragmentación moderada. Los proveedores de equipos como GEA Group, BÜCHI Labortechnik y SPX FLOW venden sistemas que van desde módulos de laboratorio de USD 100.000 hasta plantas comerciales de USD 10 millones. Los proveedores de servicios, incluidos Hovione, Catalent, Lonza y Seqens, se diferencian por la contención, el historial regulatorio y el análisis digital. Las grandes empresas farmacéuticas como Pfizer y Novartis siguen operando suites propias, principalmente para proteger el conocimiento propietario y garantizar el suministro puntual.

La adopción de líneas continuas de circuito cerrado otorga a los pioneros una ventaja en costes y cumplimiento normativo. La plataforma ConsiGma de GEA ilustra este cambio al unificar el secado por atomización, la granulación y el tableteado dentro de un mismo entorno[3]"Plataforma de Fabricación Continua ConsiGma," GEA Group, gea.com. Los proveedores más pequeños como ProCepT innovan en pilotos modulares que acortan el tiempo de transferencia tecnológica a seis meses, lo que se adapta a los presupuestos de biotecnología. A lo largo del horizonte de pronóstico, es probable que se produzca una consolidación a medida que las normas de emisión y validación se vuelvan más estrictas, elevando los umbrales de capital. Las empresas de nicho que incorporen gemelos digitales impulsados por IA podrán capturar participación porque reducen las tasas de fracaso y mejoran la predictibilidad de los lotes, pero necesitarán asociaciones estratégicas con CDMOs para escalar.

Líderes de la Industria de Secado por Atomización Farmacéutico

European SprayDry Technologies

SPX FLOW Inc.

GEA Group AG

BÜCHI Labortechnik AG

Shandong Tianli Drying Tech

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Hovione completó una expansión de USD 100 millones en Nueva Jersey que duplicó su capacidad de secado por atomización en los Estados Unidos.

- Octubre de 2025: Codis se lanzó como un CDMO global especializado en secado por atomización a escala comercial, dispersiones sólidas amorfas y tecnologías de ingeniería de partículas.

Alcance del Informe Global del Mercado de Secado por Atomización Farmacéutico

Según el alcance del informe, el secado por atomización es una tecnología de secado utilizada en el sector farmacéutico para convertir líquidos o suspensiones en un polvo seco o grueso con la ayuda de gas caliente. Se utiliza habitualmente para fabricar ingredientes farmacéuticos activos (APIs) en medicamentos.

El mercado de secado por atomización farmacéutico está segmentado por aplicación, tipo de formulación, tipo de secador por atomización, escala, tipo de servicio y geografía. El segmento de aplicación del mercado de secado por atomización farmacéutico se subdivide en producción de excipientes, encapsulación, mejora de la biodisponibilidad y otras aplicaciones. Por tipo de formulación, el mercado se segmenta en APIs de moléculas pequeñas, biológicos y péptidos, vacunas (incluidas las de ARNm/nanopartículas lipídicas), formulaciones inhalables y otros. Por tipo de secador por atomización, el mercado se segmenta en atomizador rotativo, atomizador de boquilla, fluidizado/circuito cerrado y otros. Por escala, el mercado se segmenta en laboratorio/piloto y escala comercial. Por tipo de servicio, el mercado se segmenta en fabricación interna y servicios por contrato (CDMO/CMO). El segmento geográfico se subdivide en América del Norte, Europa, Asia-Pacífico, Oriente Medio, África y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Producción de Excipientes |

| Encapsulación |

| Mejora de la Biodisponibilidad |

| Otras Aplicaciones |

| APIs de Moléculas Pequeñas |

| Biológicos y Péptidos |

| Vacunas (Incl. ARNm/Nanopartículas Lipídicas) |

| Formulaciones Inhalables |

| Otros |

| Atomizador Rotativo |

| Atomizador de Boquilla |

| Fluidizado / Circuito Cerrado |

| Otros |

| Laboratorio / Piloto |

| Escala Comercial |

| Fabricación Interna |

| Servicios por Contrato (CDMO/CMO) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Aplicación | Producción de Excipientes | |

| Encapsulación | ||

| Mejora de la Biodisponibilidad | ||

| Otras Aplicaciones | ||

| Por Tipo de Formulación | APIs de Moléculas Pequeñas | |

| Biológicos y Péptidos | ||

| Vacunas (Incl. ARNm/Nanopartículas Lipídicas) | ||

| Formulaciones Inhalables | ||

| Otros | ||

| Por Tipo de Secador por Atomización | Atomizador Rotativo | |

| Atomizador de Boquilla | ||

| Fluidizado / Circuito Cerrado | ||

| Otros | ||

| Por Escala | Laboratorio / Piloto | |

| Escala Comercial | ||

| Por Tipo de Servicio | Fabricación Interna | |

| Servicios por Contrato (CDMO/CMO) | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se prevé para el secado por atomización farmacéutico entre 2026 y 2031?

Se proyecta que el mercado crezca a una CAGR del 7,32% durante 2026-2031.

¿Qué región se está expandiendo más rápidamente?

Asia-Pacífico avanza a una CAGR del 8,32%, impulsada por los aumentos de capacidad en China e India.

¿Cuál fue la participación de mercado de América del Norte en 2025?

América del Norte mantuvo el 39,52% de la participación global en 2025.

¿Por qué los sistemas de circuito cerrado están ganando popularidad?

Recuperan hasta el 98% de los disolventes, cumplen las estrictas normas de COV y reducen los costes de materias primas hasta en USD 500.000 al año.

¿Qué segmento de aplicación está creciendo más rápidamente?

La mejora de la biodisponibilidad, que se expande a una CAGR del 9,85% hasta 2031.

¿Qué capital se necesita para una suite de secado por atomización de BPF?

Una unidad de BPF comercial requiere típicamente entre USD 10 millones y USD 15 millones, incluida la infraestructura de sala limpia y recuperación de disolventes.

Última actualización de la página el: