Tamaño y Participación del Mercado de Monitoreo de Pacientes en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

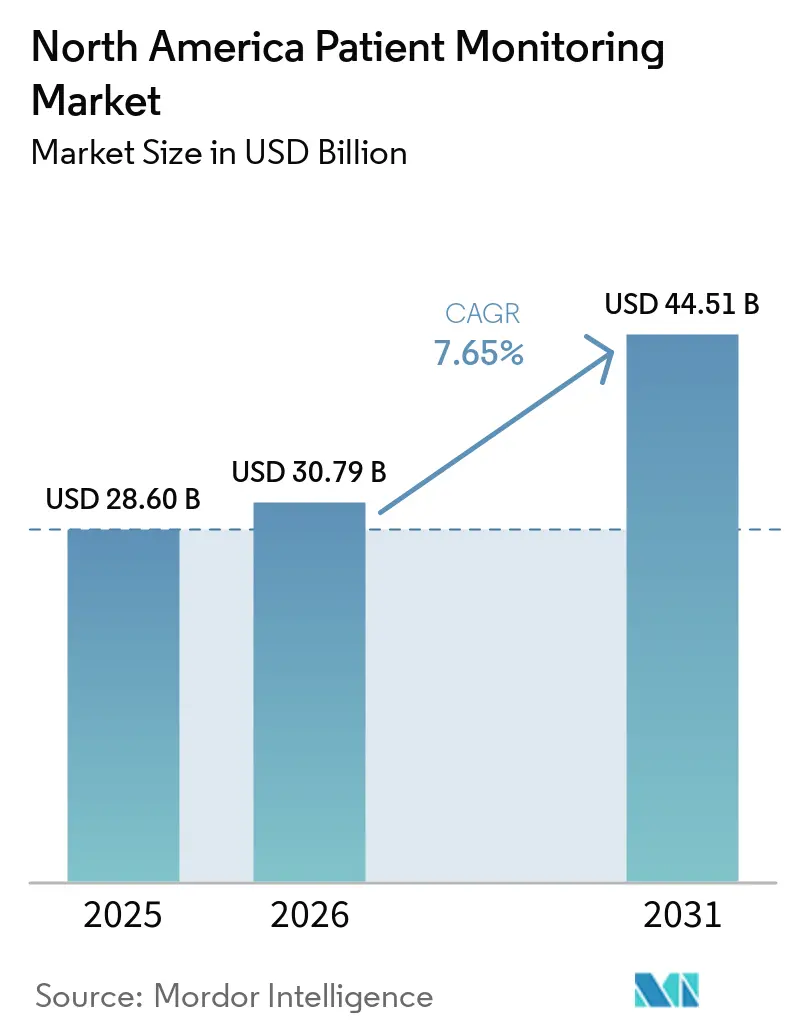

| Tamaño del mercado en el año base (2025) | 28.60 Mil millones de dólares |

| Tamaño del Mercado (2026) | 30.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 44.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.65% CAGR |

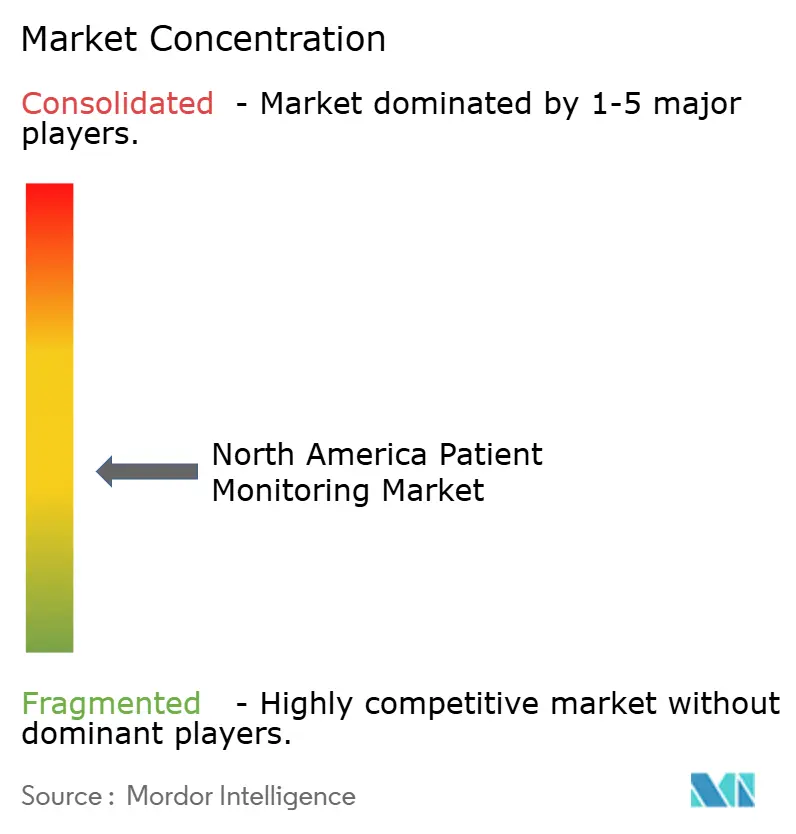

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitoreo de Pacientes en América del Norte por Mordor Intelligence

El tamaño del Mercado de Monitoreo de Pacientes en América del Norte fue valorado en USD 28,60 mil millones en 2025 y se estima que crecerá desde USD 30,79 mil millones en 2026 hasta alcanzar USD 44,51 mil millones en 2031, a una CAGR del 7,65% durante el período de pronóstico (2026-2031).

El mercado de monitoreo de pacientes en América del Norte está transitando de controles episódicos a pie de cama hacia una vigilancia continua impulsada por algoritmos que abarca salas hospitalarias, centros ambulatorios y hogares particulares. Los códigos revisados de Monitoreo Remoto de Pacientes (MRP) de Medicare de EE. UU. para 2026 están ampliando el reembolso, mientras que la Ley de Atención Conectada de Canadá garantiza pagos en paridad para los servicios virtuales, escalando conjuntamente los volúmenes en el mercado de monitoreo de pacientes en América del Norte. Los ingresos por dispositivos aún dominan, pero los servicios gestionados están ganando terreno a medida que los sistemas de salud firman contratos plurianuales de equipos como servicio que incluyen instalación, integración de datos y triaje. Los dispositivos portátiles orientados a la diabetes y los sensores de un solo uso están ampliando el acceso de los consumidores y reduciendo las cargas de control de infecciones, y los algoritmos de alerta temprana habilitados por IA están ayudando a los clínicos sobrecargados a filtrar alarmas no accionables.

Conclusiones Clave del Informe

- Por tipo, los dispositivos capturaron el 80,18% de la participación del mercado de monitoreo de pacientes en América del Norte en 2025, mientras que se prevé que los servicios se expandan a una CAGR del 8,22% hasta 2031.

- Por aplicación, la cardiología lideró con una participación de ingresos del 37,21% en 2025; se proyecta que la gestión de la diabetes crezca a una CAGR del 12,65% hasta 2031.

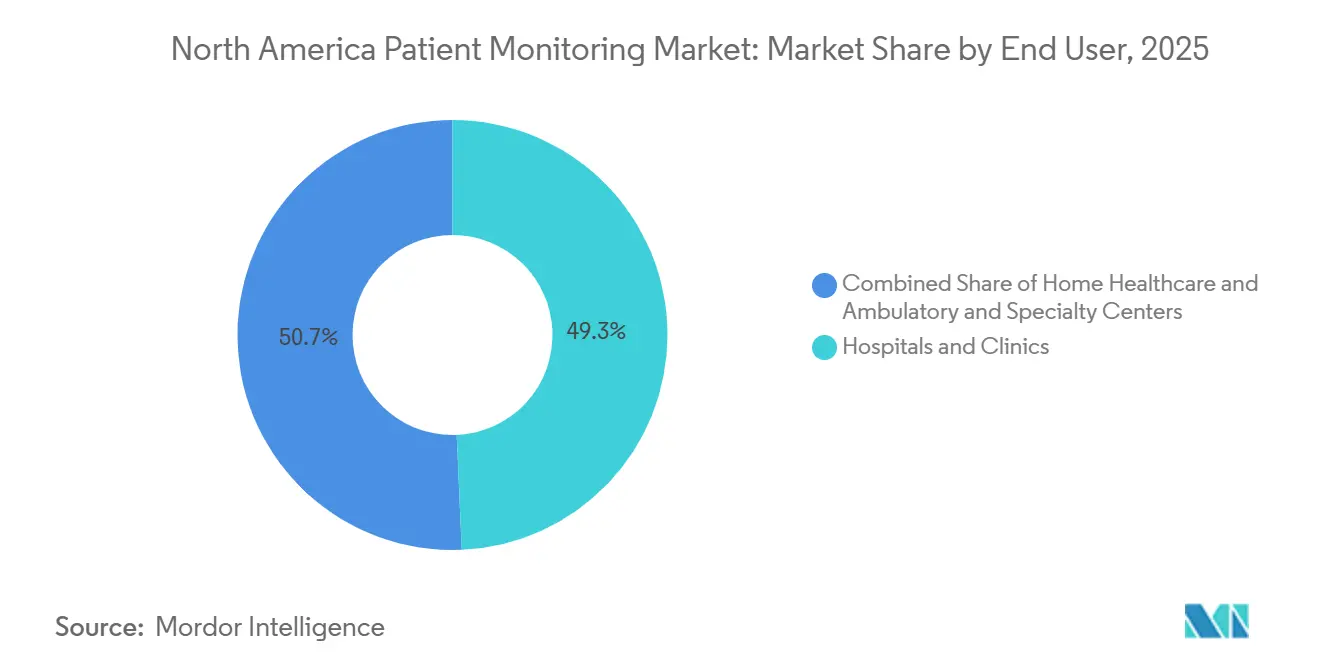

- Por usuario final, los hospitales y clínicas concentraron el 49,32% del gasto en 2025; la atención domiciliaria avanza a una CAGR del 11,12% hasta 2031.

- Por país, Estados Unidos concentró el 75,21% de los ingresos de 2025, mientras que México se expande a una CAGR del 9,53% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Monitoreo de Pacientes en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Incidencia de Enfermedades Crónicas y del Estilo de Vida | +1.8% | Estados Unidos, Canadá (centros urbanos) | Largo plazo (≥ 4 años) |

| Envejecimiento de la Población y Expansión del Reembolso | +1.5% | Estados Unidos (Medicare), Canadá (programas provinciales) | Mediano plazo (2-4 años) |

| Preferencia Post-COVID por el Monitoreo Domiciliario y Remoto | +1.3% | Global, con mayor adopción en Estados Unidos | Corto plazo (≤ 2 años) |

| Análisis de Alerta Temprana Habilitado por IA | +1.2% | Estados Unidos (centros médicos académicos), Canadá (sitios piloto) | Mediano plazo (2-4 años) |

| Transición hacia Sensores de Un Solo Uso | +0.9% | Estados Unidos, México (segmentos sensibles al costo) | Corto plazo (≤ 2 años) |

| Revisiones de Códigos Federales de MRP | +0.7% | Estados Unidos (Medicare de pago por servicio) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Incidencia de Enfermedades Crónicas y del Estilo de Vida

Más de 133 millones de adultos estadounidenses viven con enfermedades crónicas, y 6 de cada 10 gestionan al menos una condición, lo que impulsa una demanda sostenida de monitoreo continuo[1]Centros para el Control y la Prevención de Enfermedades, "Centro Nacional para la Prevención de Enfermedades Crónicas," cdc.gov. La prevalencia aumenta aún más en la cohorte de 85 años o más, donde la multimorbilidad alcanzó el 12,3% en 2024, intensificando la complejidad de la atención. Los monitores continuos de glucosa ilustran la tendencia: el sensor Stelo de Dexcom amplió la elegibilidad más allá de los usuarios de insulina, contribuyendo a un salto de ingresos del 21,6% hasta USD 1,21 mil millones en el tercer trimestre de 2025. El Libre Rio y el Lingo de Abbott siguieron el mismo camino, impulsando la adopción entre los 37 millones de pacientes estadounidenses con diabetes tipo 2. Cada nuevo inscrito en atención de enfermedades crónicas amplía el mercado de monitoreo de pacientes en América del Norte, dado que los pagadores ahora reembolsan la supervisión de múltiples condiciones bajo códigos de MRP agrupados.

Envejecimiento de la Población y Expansión del Reembolso

Los adultos mayores representarán el 21,6% de la población de América del Norte para 2030, y consumen el triple de recursos de monitoreo que los adultos más jóvenes. El CMS elevó el CPT 99457 a USD 64,41 y añadió el CPT 99458 a USD 51,52 por cada 20 minutos adicionales de revisión, permitiendo a las clínicas facturar el seguimiento de comorbilidades en capas. La Ley de Atención Conectada de Canadá refleja esta medida, mientras que Ontario destina CAD 832 millones (USD 615 millones) anuales para la atención digital. El programa de MRP provincial de TELUS Health ya inscribe a miles de pacientes, demostrando cómo la certeza en el reembolso convierte los proyectos piloto en flujos de trabajo convencionales.

Preferencia Post-COVID por el Monitoreo Domiciliario y Remoto

La pandemia normalizó las teleconsultas, y las tasas de abandono se mantienen bajas donde el reembolso está vigente. Un estudio de 2025 de la Universidad de California en Irvine mostró que solo el 19% de los usuarios de telesalud abandonaron los servicios, principalmente por brechas de pago y no por insatisfacción. Los hospitales están incorporando el monitoreo en paquetes post-alta; University Hospitals en Ohio está implementando el Root de Masimo en 1.500 camas para el otoño de 2026, reduciendo el tiempo de desplazamiento de las enfermeras y comprimiendo las ventanas de respuesta a alarmas. Philips firmó un acuerdo de equipos como servicio por una década con Hoag Memorial en 2025, sustituyendo el gasto de capital por un gasto operativo predecible. Estos acuerdos refuerzan el mercado de monitoreo de pacientes en América del Norte al mantener la vigilancia activa más allá de las paredes del hospital.

Análisis de Alerta Temprana Habilitado por IA

Los algoritmos autorizados por la FDA ahora anticipan la insuficiencia orgánica horas antes de que se superen los umbrales de signos vitales. El eCART de AgileMD pronostica la sepsis, Ceribell detecta convulsiones neonatales y el ECG-Low EF de Tempus AI identifica candidatos con insuficiencia cardíaca a partir de electrocardiogramas de rutina. El HemoSphere Alta de Becton Dickinson sugiere ajustes de líquidos o vasopresores en tiempo real. Estas herramientas democratizan el conocimiento de cuidados críticos para los hospitales comunitarios y amplifican la productividad clínica, impulsando el mercado de monitoreo de pacientes en América del Norte hacia análisis de mayor valor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Resistencia al Flujo de Trabajo del Proveedor y Carga de Capacitación | -0.8% | Estados Unidos (hospitales comunitarios), Canadá (instalaciones rurales) | Corto plazo (≤ 2 años) |

| Altos Costos de Capital e Integración | -0.7% | Estados Unidos, México (hospitales públicos) | Mediano plazo (2-4 años) |

| Ciberseguro y Cumplimiento de la Sección 524B | -0.5% | Estados Unidos, Canadá (jurisdicciones ISO 27001) | Corto plazo (≤ 2 años) |

| Fatiga de Alertas del Clínico | -0.6% | Estados Unidos (grandes centros médicos académicos) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Resistencia al Flujo de Trabajo del Proveedor y Carga de Capacitación

La sobrecarga de alarmas erosiona la confianza: una auditoría del UPMC registró 65,6 millones de alertas en las salas, el 88% de naturaleza técnica en lugar de fisiológica, lo que genera agotamiento en el 40-50% del personal[2]Centro Médico de la Universidad de Pittsburgh, "Estudio sobre la Fatiga de Alarmas," upmc.com. Cada plataforma introduce nuevos paneles de control, umbrales y simulacros de escalada, lo que requiere meses de capacitación. El proyecto de enfermería virtual de Emory Healthcare en 2025 incluyó un plan de estudios de seis meses y personal adicional. Los hospitales pequeños carecen del volumen necesario para justificar centros de mando centralizados, lo que limita la adopción y modera las ganancias a corto plazo en el mercado de monitoreo de pacientes en América del Norte.

Altos Costos de Capital e Integración

Los monitores multiparámetro tienen un precio de lista de USD 10.000-50.000 cada uno; la renovación de un hospital de 500 camas puede superar los USD 25 millones antes de considerar la red o el middleware. Parrish Healthcare gastó USD 25 millones en integración de registros de salud electrónicos en 2025, dedicando un año a conectar dispositivos dispares. Las instalaciones públicas de México aún utilizan monitores de principios de la década de 2000 y dependen de subsidios federales para los ciclos de renovación. El arrendamiento alivia el gasto de capital, pero vincula a los compradores a contratos a largo plazo, retrasando los cambios hacia tecnologías emergentes y frenando el mercado de monitoreo de pacientes en América del Norte a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Servicios Superan al Hardware a Medida que Proliferan los Contratos Agrupados

El hardware generó el 80,18% de los ingresos de 2025, pero se prevé que las líneas de servicio entreguen una CAGR del 8,22%, la más rápida en el mercado de monitoreo de pacientes en América del Norte. El arrendamiento a largo plazo de Hoag Memorial con Philips ilustra el motivo: los hospitales distribuyen los pagos, aseguran las actualizaciones y obtienen análisis sin grandes desembolsos iniciales. El monitoreo gestionado, el desarrollo de middleware y la externalización del triaje ahora tienen precios premium, convirtiendo los servicios en una cobertura estratégica frente a la mercantilización del hardware. Se proyecta que el tamaño del mercado de monitoreo de pacientes en América del Norte para los servicios se expanda más rápido que los dispositivos a medida que más sistemas convierten el gasto de capital en gasto operativo.

Los análisis y las operaciones de centros de mando profundizan la fidelización. West Tennessee Healthcare añadió 12 intensivistas para dotar de personal a su unidad de cuidados intensivos electrónica en 2025, brindando supervisión las 24 horas del día, los 7 días de la semana a sus afiliados rurales. El gasto en middleware, USD 25 millones en Parrish Healthcare, demuestra que la interoperabilidad sigue siendo un cuello de botella. A medida que los estándares de datos propietarios desaparecen, los proveedores capaces de agrupar alojamiento en la nube, ciberseguridad y análisis de IA ganan renovaciones, reforzando la dependencia del proveedor en todo el mercado de monitoreo de pacientes en América del Norte.

Por Aplicación: La Gestión de la Diabetes se Acelera a Medida que los MCG de Venta Libre Democratizan el Acceso

La cardiología concentró el 37,21% de los ingresos en 2025, pero los dispositivos para diabetes la superan con una CAGR del 12,65%. El Stelo de Dexcom y el Libre Rio de Abbott llevaron el monitoreo continuo de glucosa a los usuarios de tipo 2 no insulinodependientes, ampliando la demanda potencial. El MiniMed 780G de Medtronic, en distribución desde diciembre de 2025, combina el sensor de Abbott y la dosificación automatizada de insulina, acercándose a la atención de circuito cerrado. Se proyecta que el tamaño del mercado de monitoreo de pacientes en América del Norte para soluciones de diabetes aumente considerablemente a medida que los canales de venta libre y la distribución en farmacias reduzcan las barreras de entrada.

Los subsegmentos de neurología y respiratorio también ganan impulso. El electroencefalograma rápido de Ceribell abre la detección de convulsiones en entornos de urgencias, mientras que el CPAP impulsado por IA de ResMed mejora la adherencia. La IA de monitoreo fetal en NYC Health + Hospitals tiene como objetivo reducir las cesáreas. Dicha diversificación protege a los proveedores frente a la saturación en cardiología y refuerza la resiliencia general de los ingresos dentro del mercado de monitoreo de pacientes en América del Norte.

Por Usuario Final: La Atención Domiciliaria Gana Terreno a Medida que las Vías Post-Agudas se Desplazan hacia Arriba

Los hospitales y clínicas captaron el 49,32% del gasto de 2025, lo que refleja una fuerte inversión en monitoreo de alta complejidad y revisiones de gestión de alarmas. Sin embargo, se proyecta que la atención domiciliaria crezca un 11,12% anual a medida que Medicare amplía la facturación de MRP y los proveedores buscan evitar penalizaciones por readmisión. La implementación de TELUS Health en Ontario subraya el modelo: el seguimiento de la presión arterial, la glucosa y el peso fuera de las paredes del hospital redujo las derivaciones a especialistas. Se prevé que la participación del mercado de monitoreo de pacientes en América del Norte para la atención domiciliaria se amplíe a medida que el reembolso basado en valor recompense la vigilancia continua en niveles de complejidad más bajos.

Los centros ambulatorios adoptan sensores de un solo uso para agilizar la rotación de pacientes; las sondas de SpO₂ desechables de Philips eliminan los retrasos de esterilización. Las cadenas de diálisis, los centros de rehabilitación y los centros de cirugía ambulatoria ofrecen volúmenes predecibles basados en procedimientos que atraen a los proveedores a desarrollar dispositivos ligeros con Wi-Fi. Una mayor diversidad de usuarios finales estabiliza los flujos de ingresos en la industria de monitoreo de pacientes en América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Estados Unidos concentró el 75,21% de los ingresos de 2025, respaldado por la expansión del MRP de Medicare y un rápido ritmo de autorizaciones de la FDA. Los acuerdos de alto perfil, la adquisición de Cuidados Críticos de Becton Dickinson por USD 4.200 millones y la compra de Penumbra por parte de Boston Scientific por USD 14.500 millones, muestran la profundidad del capital y refuerzan el dominio nacional. Las investigaciones de fraude de la OIG en 2025 moderan el crecimiento, pero en última instancia legitiman el mercado de monitoreo de pacientes en América del Norte al erradicar la facturación abusiva.

Canadá se beneficia de la coherencia de las políticas. El Proyecto de Ley C-72 exige la paridad en el reembolso, y CAD 832 millones (USD 615 millones) en financiamiento federal-provincial anual construyen infraestructura digital a escala provincial. Los estándares nacionales de interoperabilidad aceleran los lanzamientos de dispositivos transfronterizos, y la inscripción nacional de MRP de TELUS Health ejemplifica la alineación público-privada. El crecimiento es constante, aunque más lento que en EE. UU., respaldado por un enfoque de pagador único que enfatiza los resultados.

México, que se expande a una CAGR del 9,53%, es el punto brillante. La COFEPRIS redujo los plazos de aprobación a tan solo 20 días, permitiendo a las multinacionales sincronizar los lanzamientos con los de EE. UU.[3]COFEPRIS, "Guía de Vía Rápida para Dispositivos Médicos," gob.mx/cofepris. Las actualizaciones de los hospitales públicos, financiadas mediante subsidios federales, tienen como objetivo los monitores adquiridos a principios de la década de 2000. Los sensores desechables tienen buena acogida en las salas con restricciones presupuestarias, evitando los costos de esterilización y agilizando la rotación. Los cambios en políticas y adquisiciones se combinan para ampliar el mercado potencial dentro del mercado de monitoreo de pacientes en América del Norte.

Panorama Competitivo

La concentración del mercado es moderada: Medtronic, Philips, GE HealthCare, Abbott y Masimo juntos concentran una participación considerable, aunque decenas de actores de nicho fragmentan el extremo inferior. Los líderes en escala persiguen la integración vertical: el portafolio hemodinámico más de infusión de Becton Dickinson y la apuesta neurovascular de Boston Scientific agrupan modalidades adyacentes en plataformas más fidelizadoras. Medtronic y Philips anunciaron una asociación en 2025 para explorar ecosistemas interoperables, presagiando intercambios de datos entre proveedores.

La diferenciación tecnológica se centra en la IA y la desechabilidad. El Monitor de Telemetría 5500 de Philips, autorizado en 2025, reduce a la mitad las falsas alarmas de arritmia, mientras que el Smart Comfort CPAP de ResMed ajusta la presión nocturnamente mediante análisis de IA. La licencia de BioIntelliSense de iRhythm en septiembre de 2024 y la asociación con Lucem Health en julio de 2025 reorientan su servicio Zio del registro pasivo a las alertas predictivas. Las normas de ciberseguridad de la Sección 524B elevan las barreras de entrada, lo que probablemente empujará a los proveedores más pequeños hacia fusiones o especialización en nichos, configurando aún más el mercado de monitoreo de pacientes en América del Norte.

Líderes de la Industria de Monitoreo de Pacientes en América del Norte

Koninklijke Philips N.V.

Medtronic plc

Abbott Laboratories

Masimo Corporation

GE HealthCare Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Royal Philips presentó una nueva hoja de ruta de innovación en monitoreo de pacientes orientada a aliviar la escasez de personal y mejorar la coordinación de la atención.

- Septiembre de 2025: Baxter International lanzó el Monitor de Signos Vitales Welch Allyn Connex 360 en Estados Unidos.

Alcance del Informe del Mercado de Monitoreo de Pacientes en América del Norte

Según el alcance de este informe, los dispositivos de monitoreo de pacientes son dispositivos que monitorean continuamente los parámetros vitales del paciente, como la presión arterial y la frecuencia cardíaca, mediante el uso de un monitor médico y la recopilación de datos médicos (y de otro tipo) de los individuos.

La segmentación del mercado de monitoreo de pacientes en América del Norte se categoriza por tipo, incluyendo dispositivos como dispositivos de monitoreo hemodinámico, dispositivos de neuromonitoreo, dispositivos de monitoreo cardíaco, monitores multiparámetro, dispositivos de monitoreo respiratorio, dispositivos de monitoreo remoto de pacientes y otros dispositivos; por servicio, que comprende servicios de instalación y mantenimiento, servicios de capacitación y educación, servicios de monitoreo remoto y telesalud, servicios de integración de datos e interoperabilidad, servicios de análisis e informes, y servicios de operaciones de monitoreo gestionado y triaje; por aplicación, que abarca cardiología, neurología, respiratorio, gestión de la diabetes, fetal y neonatal, gestión del peso y acondicionamiento físico, y otras aplicaciones; por usuario final, incluyendo hospitales y clínicas, atención domiciliaria y centros ambulatorios y especializados; y por país, con enfoque en Estados Unidos, Canadá y México. Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Por Dispositivo | Dispositivos de Monitoreo Hemodinámico |

| Dispositivos de Neuromonitoreo | |

| Dispositivos de Monitoreo Cardíaco | |

| Monitores Multiparámetro | |

| Dispositivos de Monitoreo Respiratorio | |

| Dispositivos de Monitoreo Remoto de Pacientes | |

| Otros Dispositivos | |

| Por Servicio | Servicios de Instalación y Mantenimiento |

| Servicios de Capacitación y Educación | |

| Servicios de Monitoreo Remoto y Telesalud | |

| Servicios de Integración de Datos e Interoperabilidad | |

| Servicios de Análisis e Informes | |

| Servicios de Operaciones de Monitoreo Gestionado y Triaje |

| Cardiología |

| Neurología |

| Respiratorio |

| Gestión de la Diabetes |

| Fetal y Neonatal |

| Gestión del Peso y Acondicionamiento Físico |

| Otras Aplicaciones |

| Hospitales y Clínicas |

| Atención Domiciliaria |

| Centros Ambulatorios y Especializados |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo | Por Dispositivo | Dispositivos de Monitoreo Hemodinámico |

| Dispositivos de Neuromonitoreo | ||

| Dispositivos de Monitoreo Cardíaco | ||

| Monitores Multiparámetro | ||

| Dispositivos de Monitoreo Respiratorio | ||

| Dispositivos de Monitoreo Remoto de Pacientes | ||

| Otros Dispositivos | ||

| Por Servicio | Servicios de Instalación y Mantenimiento | |

| Servicios de Capacitación y Educación | ||

| Servicios de Monitoreo Remoto y Telesalud | ||

| Servicios de Integración de Datos e Interoperabilidad | ||

| Servicios de Análisis e Informes | ||

| Servicios de Operaciones de Monitoreo Gestionado y Triaje | ||

| Por Aplicación | Cardiología | |

| Neurología | ||

| Respiratorio | ||

| Gestión de la Diabetes | ||

| Fetal y Neonatal | ||

| Gestión del Peso y Acondicionamiento Físico | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Atención Domiciliaria | ||

| Centros Ambulatorios y Especializados | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de monitoreo de pacientes en América del Norte en 2026?

El tamaño del mercado de monitoreo de pacientes en América del Norte es de USD 30,79 mil millones en 2026.

¿Cuál es la tasa de crecimiento proyectada del mercado hasta 2031?

Se prevé que el mercado se expanda a una CAGR del 7,65% entre 2026 y 2031.

¿Qué segmento crece más rápido?

Se espera que los dispositivos de monitoreo de diabetes registren una CAGR del 12,65% hasta 2031, a medida que los monitores continuos de glucosa de venta libre llegan a los usuarios de tipo 2 no insulinodependientes.

¿Por qué los servicios superan las ventas de hardware?

Los sistemas de salud prefieren contratos plurianuales de equipos como servicio que agrupan análisis, integración y triaje, impulsando una CAGR del 8,22% para los servicios hasta 2031.

¿Qué país crecerá más rápido en América del Norte?

Se proyecta que México avance a una CAGR del 9,53% hasta 2031 debido a las aprobaciones simplificadas de la COFEPRIS y las actualizaciones de hospitales federales.

¿Cómo está afectando la IA a la dinámica competitiva?

Los algoritmos de alerta temprana autorizados por la FDA y la reducción de alarmas impulsada por aprendizaje automático se están convirtiendo en diferenciadores clave entre los principales proveedores, estimulando adquisiciones y alianzas estratégicas.

Última actualización de la página el: