Tamaño y participación del mercado de energía eólica en Tailandia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

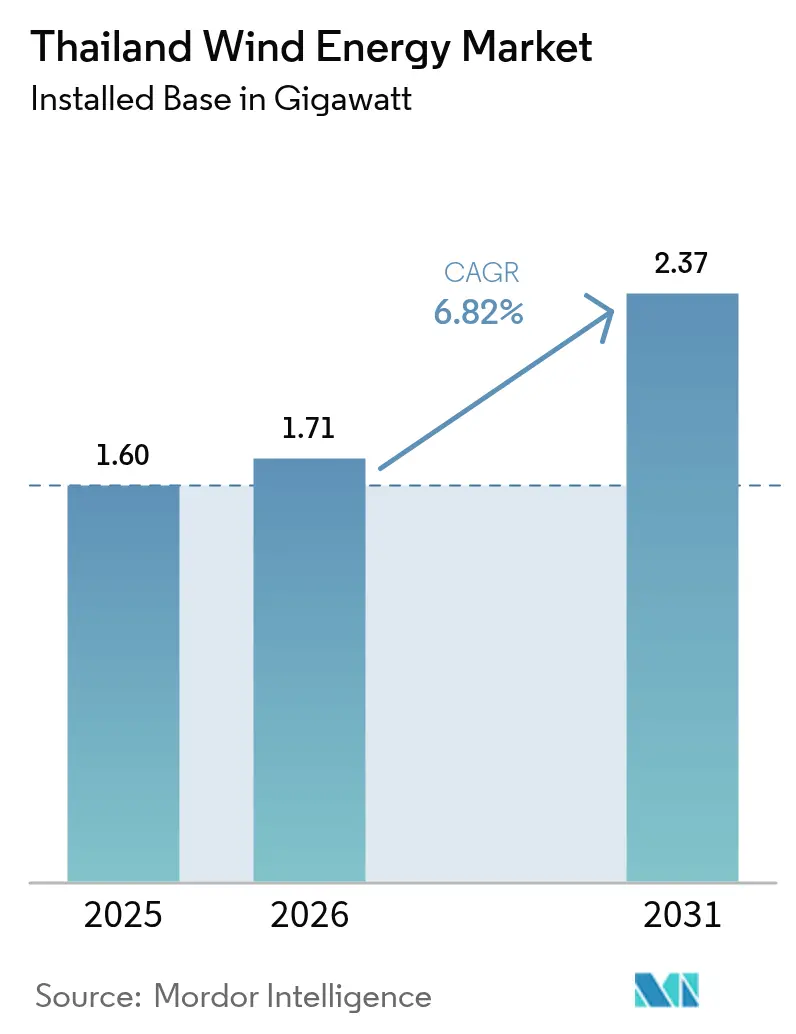

| Tamaño del mercado en el año base (2025) | 1.60 gigavatio |

| Volumen del Mercado (2026) | 1.71 gigavatio |

| Volumen del Mercado (2031) | 2.37 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 6.82% CAGR |

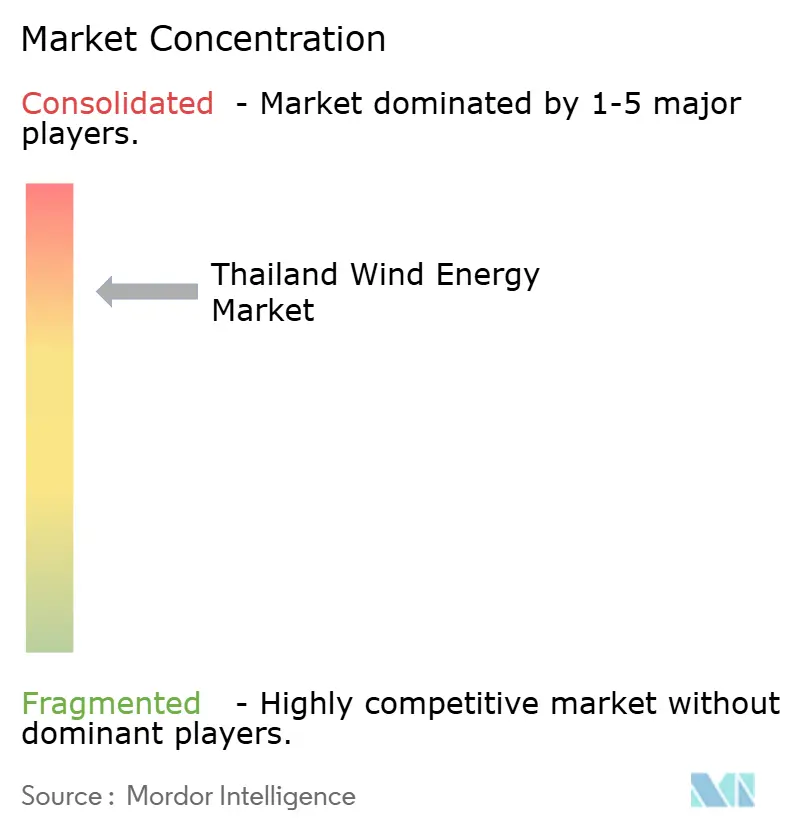

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía eólica en Tailandia por Mordor Intelligence

Se espera que el mercado de energía eólica en Tailandia crezca de 1,60 gigavatios en 2025 a 1,71 gigavatios en 2026 y se prevé que alcance 2,37 gigavatios en 2031 a una CAGR del 6,82% durante el período 2026-2031.

El crecimiento está impulsado por políticas más que por abundancia de recursos, dado que las velocidades de viento promedio nacionales siguen siendo bajas; sin embargo, el Plan de Desarrollo Eléctrico 2024 obliga a las empresas de servicios públicos a elevar la electricidad renovable al 51% para 2037. Las tarifas reguladas de retribución de THB 3,10 por kWh durante 25 años, junto con una subasta de segunda fase que reserva 600 MW para energía eólica, mantienen vivo el interés de los inversores, aunque la energía eólica compite directamente con la capacidad solar más económica. Los productores independientes de energía liderados por Energy Absolute, Gulf Energy y BCPG dominan la cartera de proyectos, pero canalizan el triple de capital hacia la energía solar, lo que indica que la continuidad de los subsidios y el acceso garantizado a la red dictarán las adiciones de energía eólica. Los proveedores chinos de turbinas, como Goldwind y Envision, han acaparado pedidos recientes, mejorando las curvas de costos aunque amplificando la exposición al riesgo cambiario para los desarrolladores tailandeses.

Conclusiones clave del informe

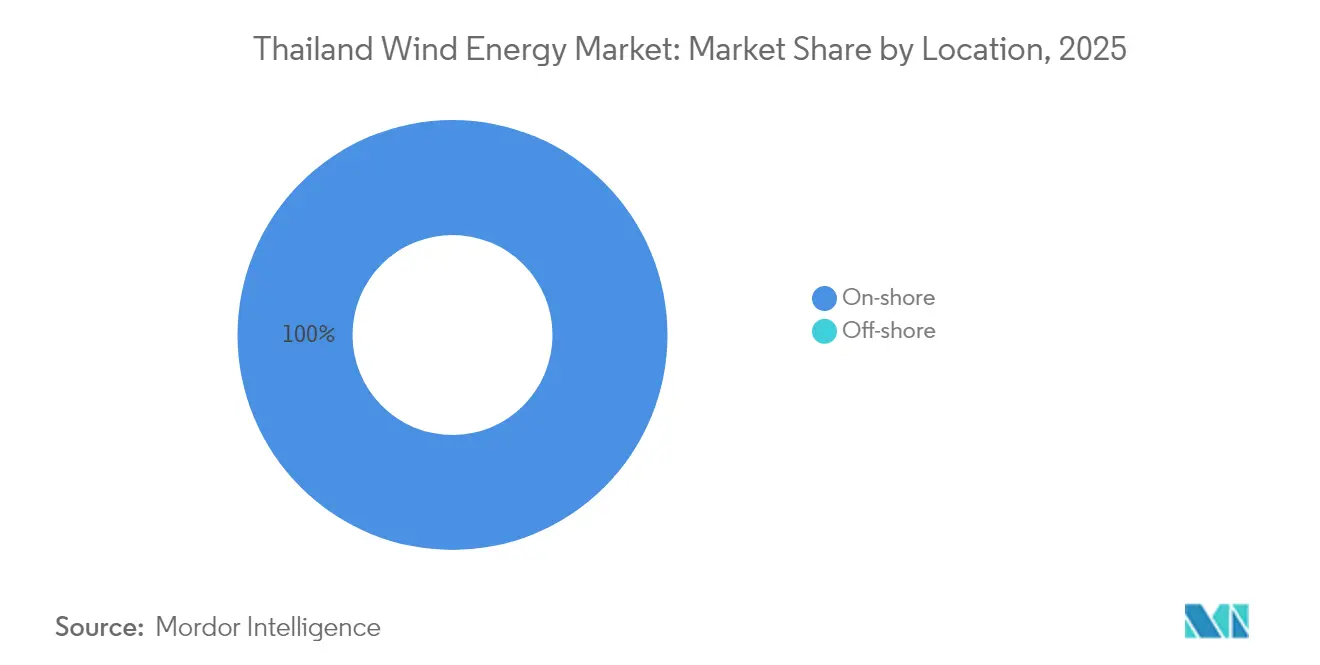

- Por ubicación, las instalaciones terrestres mantuvieron una participación del 100,00% del mercado de energía eólica en Tailandia en 2025; se prevé que la capacidad terrestre crezca a una CAGR del 6,85% hasta 2031.

- Por capacidad de turbina, las unidades de hasta 3 MW captaron el 79,90% del tamaño del mercado de energía eólica en Tailandia en 2025, mientras que la clase de 3 a 6 MW está proyectada para expandirse a una CAGR del 14,21% hasta 2031.

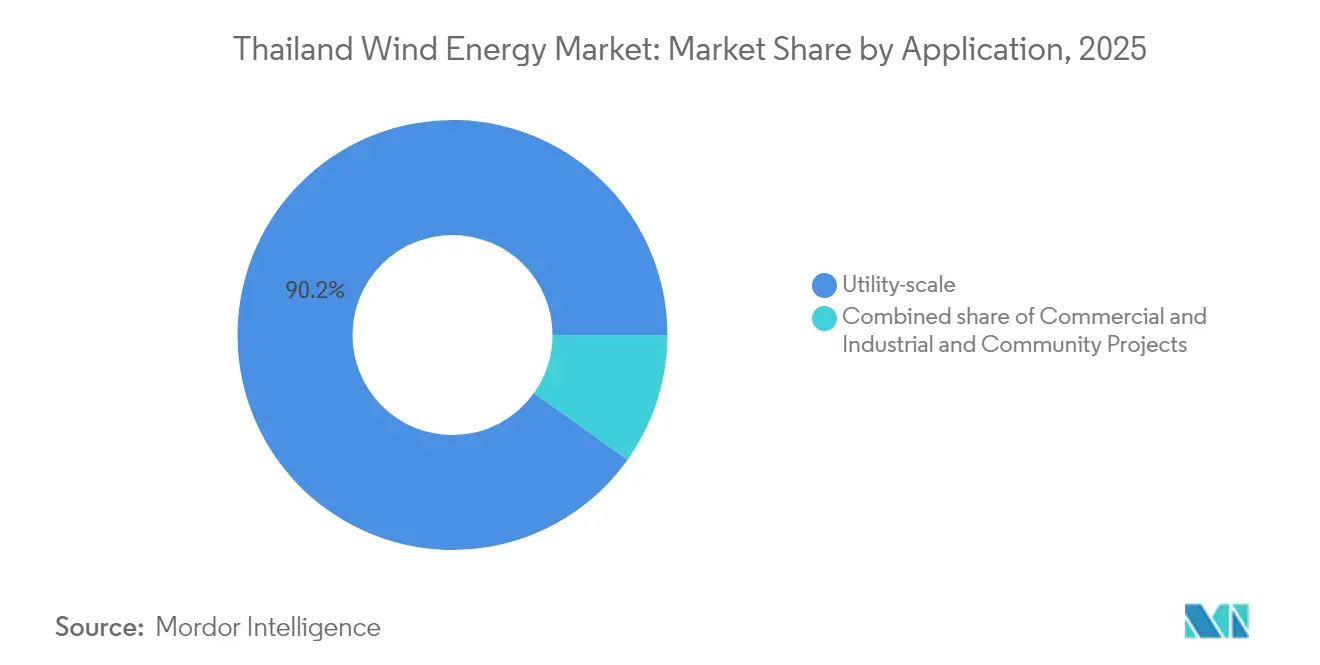

- Por aplicación, las plantas a escala de servicios públicos mantuvieron el 90,15% de la participación del mercado de energía eólica en Tailandia en 2025 y avanzan a una CAGR del 9,25% durante el mismo período.

- Las provincias del noreste representaron aproximadamente el 84,20% del total de instalaciones en 2025 y se espera que conserven al menos una participación del 70,00% en las adiciones acumuladas hasta 2031.

- Cinco conglomerados tailandeses, Energy Absolute, Gulf Energy, EGCO, BCPG y PTT, controlaron más del 70% de los megavatios operativos y planificados en 2024.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de energía eólica en Tailandia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Objetivos gubernamentales de capacidad renovable hasta 2036 | +1.5% | A nivel nacional, concentrado en las provincias del noreste | Largo plazo (≥ 4 años) |

| Esquemas competitivos de tarifa regulada y subasta | +1.2% | A nivel nacional | Mediano plazo (2-4 años) |

| Reducción del costo nivelado de energía por turbinas de mayor tamaño | +0.8% | A nivel nacional, sitios de repotenciación en el noreste | Mediano plazo (2-4 años) |

| Demanda corporativa de certificados de energía renovable y contratos de compra de energía verde | +0.7% | Clústeres industriales en Rayong, Chonburi, Samut Prakan | Corto plazo (≤ 2 años) |

| Mapeo de recursos eólicos marinos | +0.3% | Golfo de Tailandia norte y sur | Largo plazo (≥ 4 años) |

| Proyectos piloto de híbridos eólico-hidrógeno de EGAT | +0.2% | Sitios piloto en Nakhon Ratchasima, noreste en general | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos gubernamentales de capacidad renovable hasta 2036

El Plan de Desarrollo Eléctrico 2024 establece 5,345 GW de adiciones acumuladas de energía eólica para 2037, triplicando la flota actual y posicionando a la energía eólica, detrás de la solar, como la segunda fuente renovable más importante de la red.[1]Ministerio de Energía de Tailandia, "Power Development Plan 2024", energy.go.th La política está fundamentada en la reducción de la dependencia del gas natural licuado importado; sin embargo, las velocidades de viento promedio de los sitios de 2,8 a 4,0 m/s a alturas de buje de 10 m exigen turbinas de gran altura, lo que incrementa el gasto de capital. Mantener la tarifa de THB 3,10 hasta 2030 protege los rendimientos, y la subasta de septiembre de 2024 atrajo a 12 licitadores que compitieron por 600 MW, lo que subraya la confianza a pesar de factores de capacidad inferiores al 30%. Los procesos simplificados de revisión ambiental ahora se cierran en 12 meses para proyectos de ≤90 MW, lo que ayuda a los desarrolladores a reducir a la mitad el tiempo de preconstrucción. La Agencia Internacional de Energía elevó el pronóstico de energías renovables de Tailandia en un 26% en 2024, principalmente debido a señales más sólidas de entrega eólica.

Esquemas competitivos de tarifa regulada y subasta que atraen capital de productores independientes de energía

Un incentivo de dos vías -tarifas reguladas de retribución para plantas de menos de 10 MW y subastas para parques de mayor escala- movilizó THB 80 mil millones en compromisos de inversión eólica desde 2022. La tarifa a 25 años se sitúa un 40% por encima de los precios mayoristas, lo que permite a los productores independientes de energía obtener deuda multilateral a bajo costo; por ejemplo, el Banco Asiático de Desarrollo sindicó USD 820 millones a Gulf Energy en noviembre de 2024.[2]Banco Asiático de Desarrollo, "Thailand Wind Atlas", adb.org Los límites de subasta de 90 MW restringen el dominio del mercado, aunque las empresas conjuntas permiten escalar, como lo demuestra el acuerdo de 208 MW de Gulf con Alpha Energy anunciado en septiembre de 2025. Las cláusulas de despacho no firme recortan las tarifas realizadas durante los picos solares del mediodía, reduciendo los pagos en casi un 15%. Los litigios en curso sobre la puntuación de las ofertas evidencian la sensibilidad de los inversores ante una supervisión transparente.

Reducción del costo nivelado de energía por turbinas de mayor tamaño y escala de la cadena de suministro

El costo nivelado cayó de USD 0,095 /kWh en 2020 a USD 0,070 /kWh en 2024 para proyectos que emplean máquinas de 3 a 6 MW a alturas de buje de 80 m. El pedido de 286 MW de Goldwind a aproximadamente USD 0,85 millones por MW subraya cómo los fabricantes chinos ofrecen precios un 20% inferiores a los de sus rivales europeos. Una turbina de 5 MW con un rotor de 160 m genera un 35% más de energía anual que una unidad de 2,5 MW en sitios idénticos, reduciendo el costo por megavatio-hora en una cuarta parte.[3]Agencia Internacional de Energías Renovables, "Renewable Cost Database 2024", irena.org La cartera de proyectos de 436 MW de Acciona Energía indica que los desarrolladores internacionales aceptan el recurso de Tailandia si las torres superan los 100 m. La importación de torres de 120 m desde Vietnam o China añade aproximadamente un 12% a los costos logísticos, limitando un mayor alivio en los costos.

Demanda corporativa de certificados de energía renovable y auge de contratos de compra de energía verde

El marco de acceso de terceros, lanzado en marzo de 2025, abrió 2 GW para contratos de compra de energía corporativos directos, impulsando la demanda de fabricantes orientados a la exportación en el Corredor Económico del Este.[4]Comisión Reguladora de la Energía, "Renewable Auction Rules", erc.or.th Los cargos de wheeling de THB 1,07 por kWh incrementan las tarifas de entrega; sin embargo, empresas como PTT Global Chemical aceptan contratos a 10 años a THB 3,50 por kWh para asegurar certificados de energía renovable. El perfil de producción eólica vespertina equilibra la energía solar, permitiendo a las plantas cumplir los objetivos de sostenibilidad del turno nocturno. El acuerdo bilateral de 50 MW de Energy Absolute en 2024 demostró el margen de la tarifa a pesar de la prima de wheeling. La adquisición obligatoria del 30% de energías renovables para entidades de propiedad estatal antes de 2030 podría triplicar la demanda de certificados de energía renovable en cinco años.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Zonas de baja velocidad de viento terrestre promedio | -1.2% | Llanura Central, costa sur | Largo plazo (≥ 4 años) |

| Cuellos de botella en la red rural y riesgo de curtailment | -0.8% | Nakhon Ratchasima, Chaiyaphum, Khon Kaen | Mediano plazo (2-4 años) |

| Oposición comunitaria al uso del suelo | -0.5% | Chaiyaphum, Nakhon Ratchasima, Nakhon Si Thammarat | Corto plazo (≤ 2 años) |

| Base local de componentes reducida | -0.4% | A nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Zonas de baja velocidad de viento terrestre promedio

Los vientos medios nacionales de 2,8 a 4,0 m/s a 10 m clasifican la mayoría de los sitios como Clase de Viento 1, lo que obliga a alturas de buje de 100 m e incrementa el gasto de capital en casi un 18% en comparación con los sitios de Clase 3 en Vietnam. Los factores de capacidad promediaron un 28% en 2024, aproximadamente 1.400 horas de plena carga por debajo de la norma mundial; por ello, el mercado de energía eólica en Tailandia depende de tarifas un 30% superiores a las de sus pares para alcanzar rendimientos sobre el capital del 10 al 11%. Las zonas central y sur presentan vientos inferiores a 5 m/s incluso a 80 m, lo que explica por qué el 85% de los proyectos se concentran en el noreste. La revisión de Ember de 2024 señaló que el costo nivelado de la energía eólica sigue siendo al menos un 25% superior al de la solar bajo las condiciones tailandesas.

Cuellos de botella en la red rural y riesgo de curtailment

Las subestaciones de 115 kV del noreste alcanzaron sus límites vespertinos en 2024, limitando aproximadamente el 12% de la producción potencial de energía eólica. Un plan de mejora de THB 50 mil millones se extiende hasta 2029, dejando una limitación de despacho a corto plazo.[5]Autoridad Provincial de Electricidad, "Grid Status Report 2024", pea.co.th Los contratos de compra de energía no firmes facultan a EGAT para limitar la energía eólica durante los picos solares sin compensación, reduciendo las tarifas realizadas a THB 2,65 /kWh. La adopción del almacenamiento es escasa, con menos de 200 MWh instalados a nivel nacional, lo que amplifica el riesgo de curtailment.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por ubicación: El monopolio terrestre persiste mientras la energía marina aguarda su viabilidad económica

Los activos terrestres representaron la totalidad del tamaño del mercado de energía eólica en Tailandia de 1,60 GW en 2025, y las adiciones terrestres están programadas para crecer a una CAGR del 6,85% hasta 2031 bajo la subasta de segunda fase de 600 MW. Los estudios de recursos marinos muestran vientos de 5,5 a 6,0 m/s en aguas de 50 a 80 m de profundidad, pero las tarifas de equilibrio superan THB 5,00 /kWh, muy por encima del apoyo de política actual. Los sitios terrestres del noreste se encuentran cerca de líneas de 115 kV, lo que mantiene los costos de conexión a la red en THB 8 millones /MW en comparación con THB 25 millones /MW para cables submarinos. El compromiso de 436 MW de Acciona Energía subraya la preferencia sostenida de los desarrolladores por proyectos en tierra firme que superan un costo nivelado de energía de USD 0,070 /kWh a alturas de buje de 80 m.

Los desarrolladores anticipan un proyecto piloto marino de 200 MW en 2027, aunque el despliegue comercial probablemente quedará fuera de la ventana del pronóstico porque las cimentaciones flotantes añaden USD 1,2 millones /MW. En consecuencia, la capacidad terrestre debería seguir controlando al menos el 94,75% de la participación del mercado de energía eólica en Tailandia para 2031, mientras que la energía marina permanece como una aspiración de política.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por capacidad de turbina: La ola de repotenciación desplaza la flota hacia máquinas de rango medio

Las unidades de ≤3 MW mantuvieron el 79,90% de la participación del mercado de energía eólica en Tailandia en 2025, lo que refleja las construcciones de principios de la década de 2010 limitadas por topes de contrato de 90 MW. La clase de 3 a 6 MW está posicionada para una CAGR del 14,21% porque los rotores más grandes mejoran la captación de energía en regímenes de viento de 6 m/s, reduciendo el costo nivelado a aproximadamente USD 0,070 /kWh. El acuerdo de suministro de 286 MW de Goldwind confirma los precios de los fabricantes originales de equipos chinos a 0,85 millones de USD /MW, un 20% por debajo de las cotizaciones europeas.

Las turbinas de más de 6 MW enfrentan limitaciones logísticas porque las longitudes de pala superiores a 75 m exceden los espacios libres de las carreteras rurales, y los topes de contratos de compra de energía de 90 MW restringen el número de unidades, recortando las economías de escala. Hasta que las normas evolucionen, las máquinas de rango medio dominarán las decisiones de nuevas construcciones, empujando la flota de ≤3 MW hacia el 59,25% de la base instalada acumulada para 2031 a medida que avance la repotenciación.

Por aplicación: El dominio a escala de servicios públicos refleja la certidumbre de los contratos de compra de energía

Las plantas a escala de servicios públicos representaron el 90,15% del tamaño del mercado de energía eólica en Tailandia en 2025, protegidas por contratos de compra de energía de EGAT a 25 años que fijan costos de deuda del 4,5 al 5,5%. Los proyectos comerciales e industriales representaron aproximadamente el 8,35% y enfrentan cargos de wheeling de THB 1,07 /kWh, que incrementan la energía suministrada en un 35%. Los proyectos comunitarios siguen siendo de nicho con menos de 20 MW, limitados por brechas de financiamiento a pesar de una propuesta de instalación de préstamos de THB 5 mil millones.

Las adiciones a escala de servicios públicos mantendrán una CAGR del 9,25% hasta 2031 gracias a la subasta de 600 MW, mientras que los compradores comerciales firmarán selectivamente contratos de compra de energía donde la producción eólica vespertina se alinea con los turnos de producción. La capacidad comunitaria podría aumentar hacia los 86 MW para 2031, pero se mantendrá por debajo del 2,90% de la participación del mercado de energía eólica en Tailandia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

El desarrollo eólico es más intenso en las provincias del noreste de Nakhon Ratchasima y Chaiyaphum, donde los vientos promedio a la altura del buje superan los 6 m/s y las líneas de cresta accesibles simplifican las operaciones de grúas. Estas dos provincias albergan por sí solas la mayor parte de la capacidad comisionada y las licencias pendientes, subrayando su importancia estratégica dentro del mercado de energía eólica en Tailandia. La zonificación simplificada y los caminos de servicio establecidos acortan los ciclos de construcción, aunque las revisiones recientes ordenadas por los tribunales sobre los arrendamientos de tierras agrícolas generan demoras procedimentales.

Las provincias costeras del sur, como Nakhon Si Thammarat y Songkhla, presentan la próxima frontera, con estudios de lidar que confirman 1.374 MW de potencial técnico terrestre. Su proximidad a los clústeres petroquímicos ofrece demanda integrada y cortos corredores de entrega, que respaldan acuerdos de compra de energía con inquilinos de refinería y manufactura para exportación. Los planes de expansión de la transmisión programados para su finalización antes de 2028 permitirán las transferencias masivas de energía hacia el norte, ampliando el alcance del mercado más allá de los límites provinciales.

Las regiones central y occidental exhiben regímenes de viento más débiles, generalmente por debajo de los 5 m/s a 80 metros, lo que limita la viabilidad comercial inmediata. Los conflictos de uso del suelo también surgen de la densa agricultura y el crecimiento urbano, lo que lleva a muchos desarrolladores a optar por la energía solar en tejados en esas zonas. No obstante, los compradores industriales alrededor de Bangkok siguen contratando producción eólica agregada de provincias distantes a través del emergente marco de compra directa. Este mecanismo de compra virtual significa que todas las regiones influyen en última instancia en los flujos de energía y el descubrimiento de precios en el mercado de energía eólica en Tailandia.

Panorama regulatorio

El desarrollo de la energía eólica en Tailandia está regulado por la Comisión Reguladora de Energía (ERC) en virtud de la Ley de la Industria Energética B.E. 2550 (2007), que abarca las licencias de generación, la administración de tarifas y las normas de compra de energía. El Plan de Desarrollo Energético 2024 (PDP 2024), liderado por el Ministerio de Energía y la EPPO, establece una dirección a nivel de sistema para elevar las energías renovables al 51% de la generación eléctrica para 2037 y asigna 5.345 MW de nueva capacidad eólica hasta 2037, reforzando la naturaleza orientada por políticas del mercado a pesar de sus modestos recursos eólicos.

La contratación sigue realizándose a través del marco de tarifa de alimentación (FiT) 2022-2030 para energías renovables no basadas en combustibles, que combina el apoyo mediante FiT con la selección competitiva para proyectos de mayor envergadura. El 6 de mayo de 2025, el Consejo Nacional de Política Energética (NEPC) instruyó a la ERC y a las empresas estatales de servicios públicos a negociar los términos para 3.668,5 MW de capacidad renovable adicional, y la ERC actualizó los plazos de ejecución de los PPA (vigentes desde 2025) para ayudar a los proyectos a cumplir con las ventanas de COD programadas para 2026. En paralelo, los criterios de taxonomía de Tailandia ahora incluyen la generación de electricidad eólica (ISIC 3510), lo que proporciona una clasificación más clara para la evaluación de finanzas sostenibles vinculada a los objetivos nacionales de mitigación climática.

Panorama competitivo

La titularidad de los proyectos sigue estando muy concentrada. Wind Energy Holdings controla más del 92% de la capacidad operativa tras reunir las primeras concesiones, lo que le proporciona considerables economías de escala en adquisiciones y mantenimiento. La empresa asegura paquetes de suministro y servicio de turbinas de varios años con los principales fabricantes de equipos originales, fijando precios favorables y soporte técnico que los entrantes más pequeños tienen dificultades para igualar.

La competencia se intensifica a medida que las empresas de servicios públicos tailandesas diversificadas y los desarrolladores internacionales compiten por los próximos bloques de subasta. Empresas como EGCO, Gulf Energy Development y BCPG aprovechan carteras multitecnológicas para ofertar de manera competitiva, combinando energía eólica con solar o almacenamiento para obtener primas por servicios a la red. Grupos extranjeros, especialmente BayWa r.e., aplican la solidez financiera global y el modelado avanzado de recursos para asegurar licencias de Muy Pequeño Productor de Energía, inyectando nuevos estándares de ingeniería en la industria de energía eólica en Tailandia.

Las asociaciones tecnológicas conforman una segunda arena de rivalidad. Los fabricantes de equipos originales, incluidos Vestas, Siemens Gamesa y GE Vernova, compiten en garantías de disponibilidad, localización de componentes y plataformas de monitoreo digital. Los desarrolladores evalúan cada vez más el costo total del sistema por encima del precio nominal de la turbina, valorando el mantenimiento predictivo y los análisis de rendimiento energético que elevan los rendimientos durante el ciclo de vida. A medida que las subastas giran en torno a métricas de costo nivelado, estos diferenciadores centrados en el servicio probablemente influirán en la redistribución de la participación de mercado después de 2027, remodelando la dinámica competitiva dentro del mercado de energía eólica en Tailandia.

Líderes de la industria de energía eólica en Tailandia

Energy Absolute PCL

Electricity Generating PCL

Wind Energy Holding Co Ltd

Gulf Energy Development PCL

BCPG PCL

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La ejecución de políticas en el marco del PDP 2024 crea un espacio claro para los desarrolladores que pueden asegurar el acceso a la red en el noreste, donde coinciden la mayoría de los emplazamientos eólicos terrestres construibles y las limitaciones de capacidad de interconexión. La cartera de contratación gubernamental (PPA de 25 años y el marco FiT 2022-2030 a aproximadamente THB 3,1014/kWh) respalda estructuras de contratación bancables, mientras que los ajustes de la ERC a los plazos de los PPA para las cohortes con SCOD en 2026 abordan uno de los cuellos de botella prácticos que ha ralentizado la conversión de adjudicaciones a COD.

Más allá de la contratación por parte de las empresas de servicios públicos, la demanda corporativa directa constituye una vía de mercado en crecimiento, donde los compradores valoran los perfiles de generación no solar para las operaciones vespertinas y nocturnas, particularmente en clústeres industriales. El cambio de política más amplio hacia un marco de planificación de horizonte más largo, incluida la transición desde el plan anterior de 20 años hacia una hoja de ruta de 25 años (2026-2050) alineada con la dirección de Neutralidad de Carbono 2050, refuerza el argumento a favor de carteras de desarrollo de larga duración y estrategias de repotenciación en lugar de la ejecución de proyectos individuales. Con el desarrollo eólico concentrado en provincias sensibles a la transmisión, las oportunidades también se extienden a soluciones para redes con restricciones y socios de ejecución (supervisión de ingeniería, logística de construcción y optimización del rendimiento) que ayudan a los proyectos a superar las colas de interconexión y a operar bajo condiciones de despacho no firme.

Desarrollos recientes del sector

- Junio de 2026: la ERC publicó plazos de ejecución de PPA actualizados para agilizar el COD de las cohortes de 2026, alineándose con el apoyo de política continuo para ampliar la capacidad eólica dentro de los marcos de FiT y subasta.

- Mayo de 2026: AFRY fue designada ingeniero del propietario para cuatro proyectos eólicos terrestres que totalizan 286 MW desarrollados por Gulf Energy Development en Chumphon, Prachuap Khiri Khan, Mukdahan y Chaiyaphum, lo que señala la ejecución de una cartera multiubicación y la mitigación de riesgos mediante supervisión de ingeniería internacional.

- Diciembre de 2024: Gunkul Engineering obtuvo adjudicaciones de 319 MW de nueva capacidad, incluidos cuatro parques eólicos que totalizan 284 MW bajo asignaciones FiT, reforzando la visibilidad de la cartera y la competencia por la capacidad de interconexión en las provincias clave.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de energía eólica de Tailandia se define como la capacidad de energía eólica instalada que está comisionada y operando en Tailandia, medida en gigavatios, abarcando proyectos terrestres y marinos, así como las bandas de capacidad de turbinas habituales.

Exclusiones del alcance: excluimos los estudios de mapeo de recursos eólicos puros y los objetivos de política que aún no se han traducido en capacidad comisionada.

Descripción general de la segmentación

- Por ubicación

- Terrestre

- Marino

- Por capacidad de turbina

- Hasta 3 MW

- 3 a 6 MW

- Más de 6 MW

- Por aplicación

- A escala de servicios públicos

- Comercial e industrial

- Proyectos comunitarios

- Por componente (análisis cualitativo)

- Góndola/Turbina

- Pala

- Torre

- Generador y caja de engranajes

- Balance del sistema

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La investigación documental se utilizó para mapear la base de activos operativos y la cartera de proyectos creíble, de modo que el modelo comienza con lo que está en operación y luego se extiende utilizando proyectos con hitos claros. Nos referimos a fuentes públicas como comunicados del ministerio de energía y del regulador de Tailandia, divulgaciones de la empresa de servicios públicos nacional y del operador de red, y agencias energéticas globales que rastrean las adiciones de capacidad renovable.

Para mantener los supuestos fundamentados, también revisamos fuentes como las estadísticas de la Agencia Internacional de Energías Renovables (IRENA), los conjuntos de datos de electricidad y renovables de la Agencia Internacional de Energía, los indicadores macroeconómicos y de acceso a la electricidad del Banco Mundial, y los datos de comercio aduanero de UN Comtrade para las principales categorías de equipos eólicos. Se utilizaron revistas académicas y de ingeniería para comprender las condiciones de los recursos eólicos, el tamaño típico de las turbinas y las limitaciones de integración a la red en Tailandia. También revisamos informes anuales de empresas, presentaciones a inversores y prensa de reputación para validar las fechas de comisionamiento y las cancelaciones. Para verificaciones cruzadas, se utilizaron selectivamente suscripciones pagas de información financiera empresarial e inteligencia de noticias, además de bases de datos de patentes, para confirmar la actividad corporativa y los cronogramas de proyectos. Estos ejemplos no son exhaustivos, y también se utilizaron muchas otras fuentes públicas para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en desarrolladores, participantes de EPC y O&M, partes interesadas relacionadas con la red y grandes compradores de energía, de modo que los supuestos de tiempo y capacidad pudieran verificarse frente a las limitaciones sobre el terreno. Las entrevistas también se utilizaron para confirmar las tendencias de capacidad de las turbinas, los probables límites de emplazamiento y cómo las condiciones de permisos y conexión a la red están afectando el ritmo de la nueva capacidad eólica en Tailandia.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos ejecutivos (CXO): 21% | |

| Nivel medio: 43% | Líderes funcionales/de unidad: 25% | |

| Actores más pequeños: 22% | Gerentes: 54% |

Dimensionamiento de mercado y previsiones

El dimensionamiento comienza con una reconstrucción descendente de la capacidad instalada eólica de Tailandia por año, elaborada a partir de registros de comisionamiento, divulgaciones oficiales del sector eléctrico y listas de proyectos rastreadas públicamente, y luego se ajusta por retiros y repotenciación cuando existe evidencia. Los totales se corroboran posteriormente con aproximaciones ascendentes selectivas, como la agregación de una muestra de proyectos operativos y el uso de las clasificaciones nominales típicas de las turbinas para verificar la coherencia de la línea de capacidad nacional.

Algunas huellas de mercado se trataron como insumos clave, incluidas las adiciones de capacidad anuales (MW), las fechas de comisionamiento esperadas para proyectos permitidos, las bandas de capacidad de turbinas típicas utilizadas en construcciones recientes, la preparación para la conexión a la red y las señales de restricción o calidad del recurso que pueden afectar el ritmo de construcción. Las previsiones se elaboraron utilizando análisis de escenarios, donde el caso base se ancla en proyectos ya en desarrollo y luego se ajusta con el consenso de expertos sobre posibles retrasos. Cuando el detalle del proyecto era incompleto, las brechas se abordaron aplicando supuestos conservadores de tiempo y dimensionamiento coherentes con los patrones de construcción observados, y luego se verificaron nuevamente mediante llamadas de seguimiento cuando fue necesario.

Validación de datos y ciclo de actualización

Los resultados se verificaron frente a señales independientes, como si las adiciones anuales implícitas se alinean con las rondas de contratación conocidas, la preparación para la conexión a la red y el historial de capacidad reciente. Cualquier salto pronunciado se revisó a nivel de proyecto, y si el factor causante no era claro, volvimos a contactar a las fuentes para confirmar los cambios en el comisionamiento.

Antes de la aprobación final, el modelo pasa por revisiones de varios pasos para garantizar que la coherencia de unidades, las definiciones y las verificaciones aritméticas queden resueltas. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos materiales, como grandes subastas, cancelaciones de proyectos o cambios de política que afectan las adiciones de capacidad eólica. Justo antes de la entrega, un analista realiza una revisión final para que los clientes reciban la visión más actualizada.

Comparación del tamaño del mercado de energía eólica de Tailandia de Mordor Intelligence frente a otras estimaciones publicadas

Las estimaciones publicadas para la energía eólica de Tailandia a menudo difieren porque el término mercado se utiliza de diferentes maneras y la unidad de medida no siempre es coherente. Algunas fuentes publican la capacidad instalada, otras publican los ingresos abarcando el desarrollo de proyectos y equipos, y algunas también mezclan objetivos futuros como si ya se hubieran materializado.

Las brechas clave generalmente provienen de detalles de alcance y de tiempo, como si la energía marina está incluida en un mercado que sigue siendo principalmente terrestre, y si las conexiones a la red retrasadas se tratan como capacidad comisionada. Las diferencias también pueden surgir por cómo se aplica el momento de la conversión de divisas y si el año más reciente se actualiza después de actualizaciones importantes de proyectos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,60 mil millones de USD (2025) | |

| Editor del sector A | 1,47 mil millones de USD (2026) | Reportado en términos de ingresos y típicamente cubre un conjunto de actividades más amplio, incluido el gasto en equipos e instalación, lo que no se traduce directamente en capacidad instalada en un año determinado. |

| Informe comercial B | 1,50 mil millones de USD (2024) | Presentado como escala actual utilizando comentarios públicos sobre la flota eólica operativa, pero puede combinar referencias de capacidad con narrativas de participación en la generación sin una reconciliación consistente de capacidad de fin de año. |

La tabla muestra que la mayor parte de la brecha se debe a lo que se cuenta y a cómo se ancla el año a un comisionamiento verificado. Algunas estimaciones agrupan el gasto en proyectos y equipos, mientras que Mordor Intelligence solo contabiliza la capacidad eólica instalada comisionada en Tailandia y confirma los totales de fin de año mediante verificaciones de comisionamiento y retiro antes de extender las previsiones.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de energía eólica en Tailandia en 2026?

La capacidad instalada es de 1,71 GW en 2026 y está en camino de alcanzar 2,37 GW para 2031 bajo los calendarios de subasta actuales.

¿Cuál es la tasa de crecimiento esperada hasta 2031?

Se prevé que la capacidad crezca a una CAGR del 6,82% entre 2026 y 2031, impulsada por los objetivos de política y las tarifas reguladas de retribución.

¿Qué región alberga la mayoría de los parques eólicos?

La región noreste, en particular Nakhon Ratchasima y Chaiyaphum, representa aproximadamente el 84,20% de la capacidad actual.

¿Quiénes son los principales desarrolladores?

Energy Absolute, Gulf Energy, EGCO, BCPG y PTT gestionan colectivamente aproximadamente el 70% de los proyectos existentes y planificados.

¿Qué tamaños de turbinas están ganando popularidad?

La clase de 3 a 6 MW se está expandiendo más rápidamente porque los rotores más grandes reducen los costos nivelados en las condiciones de bajo viento de Tailandia.

¿Es probable que haya proyectos de energía eólica marina antes de 2030?

Un proyecto piloto de 200 MW podría entrar en subasta en 2027, pero es poco probable que la capacidad marina significativa sea comercial antes de 2030.

Última actualización de la página el: