Tamaño y participación del mercado de energía solar en Tailandia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

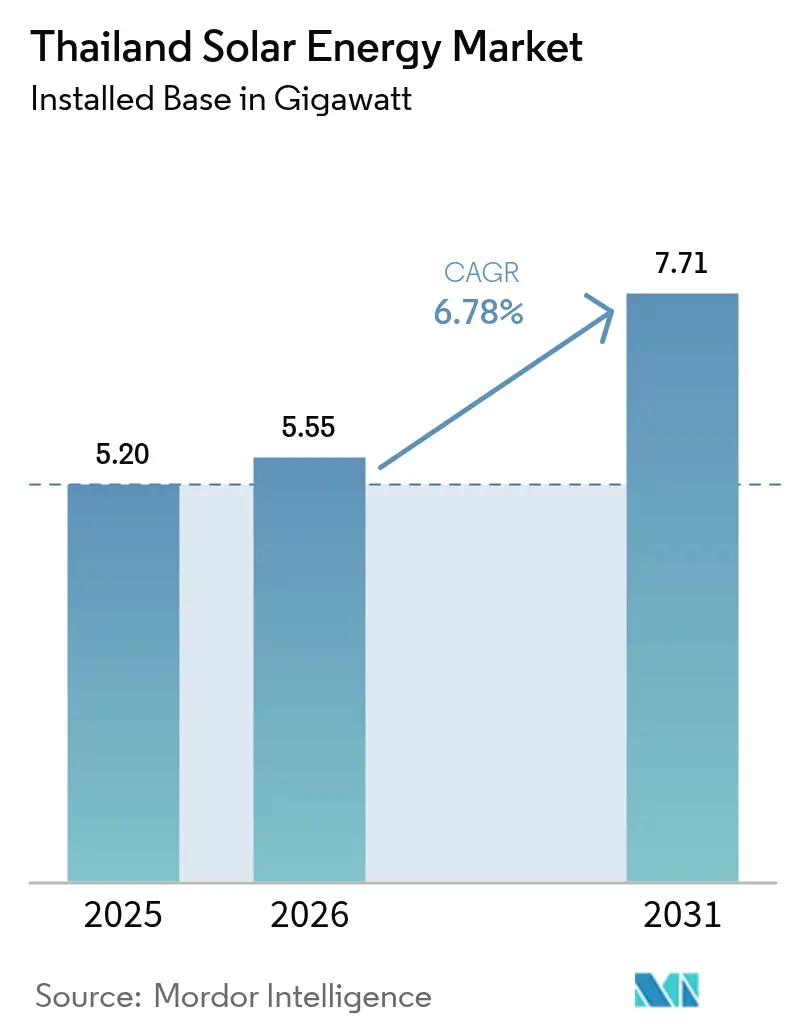

| Tamaño del mercado en el año base (2025) | 5.20 gigavatio |

| Volumen del Mercado (2026) | 5.55 gigavatio |

| Volumen del Mercado (2031) | 7.71 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 6.78% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía solar en Tailandia por Mordor Intelligence

Se espera que el tamaño del mercado de energía solar en Tailandia crezca de 5,20 gigavatios en 2025 a 5,55 gigavatios en 2026 y se prevé que alcance 7,71 gigavatios en 2031 a una CAGR del 6,78% durante el período 2026-2031.

La continua presión arancelaria, los objetivos de política de energía renovable y la reducción de costos fotovoltaicos posicionan al mercado de energía solar tailandés para un crecimiento sostenido, a pesar de los cuellos de botella en la infraestructura de red. Un piloto de compra directa de energía de 2.000 MW, aprobado en 2024, está abriendo una vía alternativa de adquisición para centros de datos y grandes fabricantes, lo que acorta los ciclos de ventas para los productores independientes de energía. Los precios de los módulos, que cayeron a USD 0,10–0,12 por vatio en 2024, redujeron los períodos de amortización comercial a cinco o siete años, mejorando la bancabilidad en todas las categorías de clientes. Los proyectos híbridos de solar flotante planificados para nueve embalses hidroeléctricos agregarán 2,7 GW de capacidad incremental, sorteando los obstáculos de adquisición de tierras que limitan el uso de instalaciones en tierra. Los modelos de arrendamiento solar y la simplificación de licencias para sistemas por debajo de 1 MW están impulsando un auge de instalaciones residenciales en Bangkok y las provincias periurbanas, lo que señala una democratización más amplia del acceso a la energía solar.

Conclusiones clave del informe

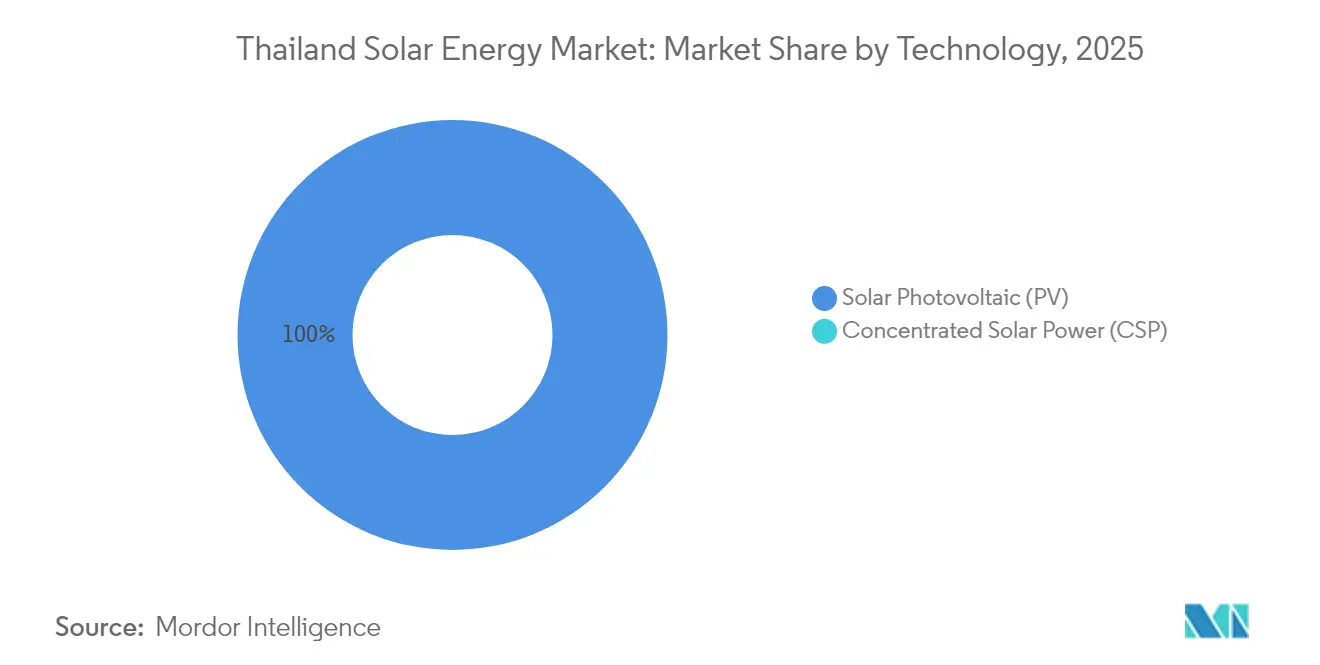

- En 2025, los sistemas fotovoltaicos habían capturado el 100,00% de la participación de mercado, mientras que la energía solar concentrada permanecía comercialmente inactiva.

- Por tipo de red, los sistemas conectados a la red representaron el 90,12% de la participación del mercado de energía solar en Tailandia en 2025, mientras que se prevé que el segmento fuera de la red registre una CAGR del 9,22% hasta 2031.

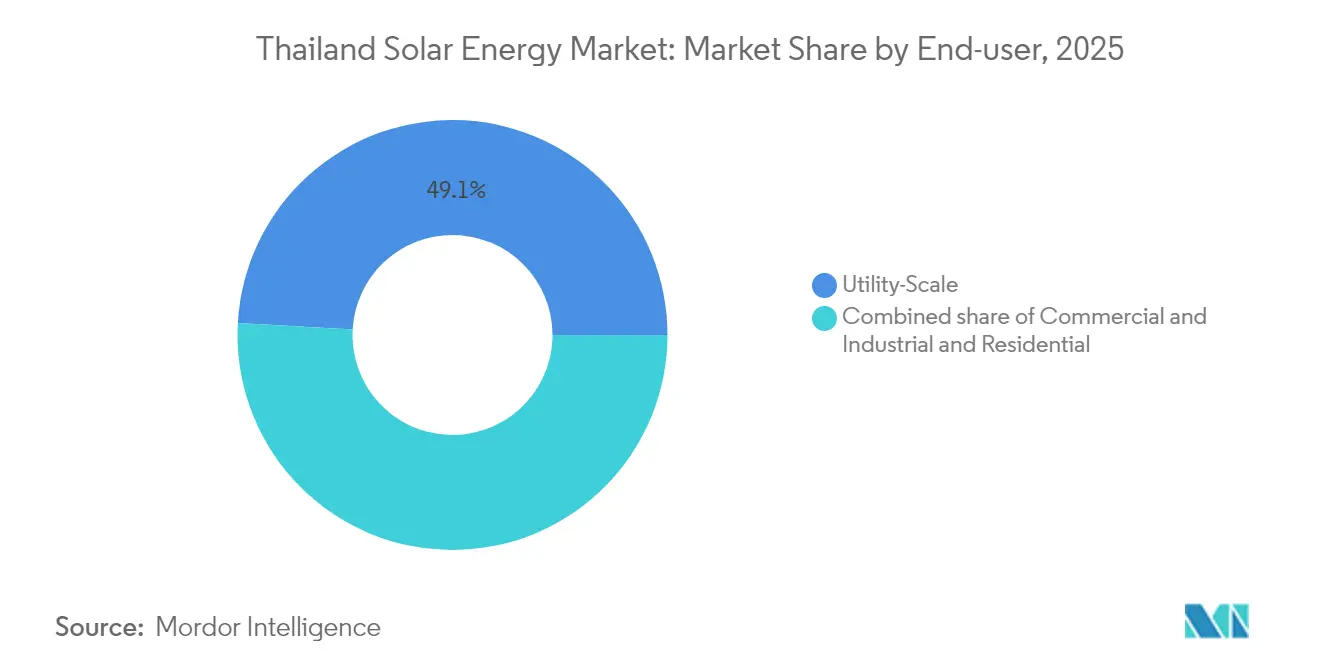

- Por usuario final, los activos de escala utilitaria representaron el 49,12% del tamaño del mercado de energía solar en Tailandia en 2025; sin embargo, los techos residenciales avanzan a una CAGR del 10,25%, el ritmo más rápido entre todas las categorías.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía solar en Tailandia

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Aumento de las tarifas minoristas de red y volatilidad de precios | 1.80% | Zonas industriales en Rayong, Chonburi, Samut Prakan | Mediano plazo (2–4 años) |

| Rápida caída de costos en módulos FV bifaciales y TOPCon | 1.50% | A nivel nacional, más visible en licitaciones de escala utilitaria | Corto plazo (≤ 2 años) |

| Piloto de Acuerdo de Compra Directa de Energía para compradores comerciales | 1.30% | Región Metropolitana de Bangkok y Corredor Económico del Este | Mediano plazo (2–4 años) |

| Impulso gubernamental para 2,7 GW de híbridos solares flotantes | 0.90% | Embalses de presas en las regiones central y norte | Largo plazo (≥ 4 años) |

| Programas agro-fotovoltaicos de uso del suelo | 0.60% | Provincias agrícolas del noreste | Largo plazo (≥ 4 años) |

| Creciente demanda de Certificados de Energía Renovable (REC) verdes | 0.70% | Fábricas orientadas a la exportación en el Corredor Económico del Este | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las tarifas minoristas de red y volatilidad del precio de la electricidad

Las tarifas minoristas se mantuvieron en THB 4,15–4,18 por kWh en 2024; sin embargo, la Autoridad Generadora de Electricidad de Tailandia reportó pérdidas acumuladas de casi THB 98.000 millones, lo que sugiere que un aumento tarifario del 8–12% hacia finales de 2025 es probable. Los fabricantes en el Corredor Económico del Este ahora ven la solar en techos como una cobertura frente a las fluctuaciones del precio del gas, ya que una instalación típica de 1 MW se amortiza en siete años. Los datos de la Oficina de Política y Planificación Energética muestran que las unidades de gas natural aún suministran aproximadamente el 60% de la electricidad de la red, vinculando las tarifas a las importaciones de GNL al contado. Los compradores comerciales que enfrentan los aranceles de ajuste en frontera por carbono de la Unión Europea han acelerado las adquisiciones de energía solar para proteger sus márgenes de exportación. La demanda resultante está dando al mercado de energía solar tailandés un nuevo impulso tanto en los sistemas en sitio como en los financiados por terceros.

Rápida caída de costos de los módulos FV bifaciales y TOPCon

Los precios promedio de los módulos bifaciales cayeron a USD 0,10–0,12 por vatio en 2024, mientras que las celdas TOPCon lograron eficiencias del 24–25% a costos solo marginalmente más altos. Los desarrolladores ahora negocian contratos de suministro plurianuales, fijando los precios de los componentes hasta 2027 y estabilizando los costos nivelados de energía. La menor intensidad de capital ha permitido que techos más pequeños logren amortizaciones en cinco años incluso con facturación neta. El exceso de oferta en las fábricas chinas desvió productos hacia el sudeste asiático, reduciendo aún más los precios locales. Aunque los aranceles antidumping de Estados Unidos sobre los paneles ensamblados en Tailandia reorganizaron los canales de exportación en 2024, el exceso de oferta doméstico generó un alivio de precios más amplio para los proyectos locales.

Piloto de Acuerdo de Compra Directa de Energía que abre la demanda comercial e industrial

La Comisión Reguladora de Energía autorizó un piloto de compra directa de 2.000 MW que permite a los centros de datos y fábricas contratar electricidad de productores independientes a precios entre un 10 y un 15% más bajos que las tarifas minoristas de la red. Los códigos de acceso de terceros en borrador, que se finalizarán a mediados de 2025, codificarán los cargos de wheeling y las normas de medición. El clúster de centros de datos de Bangkok, que ya consume entre 150 y 200 MW, se espera que reclame las primeras asignaciones. Los proveedores de autopartes en Rayong y los fabricantes de electrónica en Samut Prakan han expresado interés, citando la capacidad de asegurar energía renovable para la contabilidad de emisiones de Alcance 2. Los Acuerdos de Compra Directa de Energía crean por tanto una sólida cartera de compradores que debería acelerar el mercado de energía solar en Tailandia.

Impulso gubernamental para 2,7 GW de híbridos solares flotantes

Dieciséis proyectos de solar flotante, con un total de 2,7 GW, se instalarán en nueve embalses hidroeléctricos, aprovechando 12.000 hectáreas de superficie acuática gestionada. La central de 24 MW de Ubolratana comenzó operaciones comerciales en marzo de 2024 y logró un rendimiento energético entre un 5 y un 8% superior, gracias al enfriamiento por agua que mantiene la temperatura de los paneles más baja. La licitación de 205 MW de la Presa Bhumibol, que se abrió en marzo de 2025, ha atraído propuestas de consorcios que agrupan a desarrolladores tailandeses con empresas internacionales de ingeniería, adquisiciones y construcción. Los diseños flotantes evitan las disputas por adquisición de tierras, mientras que el acoplamiento con la energía hidroeléctrica mejora la flexibilidad de rampa en la red nacional. Una tarifa regulada de THB 2,8331 por kWh para los híbridos de solar más batería sustenta la viabilidad económica de los proyectos.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Aprobaciones de conexión a la red de ciclo largo y riesgos de curtailment | -0.8% | A nivel nacional, con cuellos de botella agudos en la Región Metropolitana de Bangkok y el Corredor Económico del Este | Mediano plazo (2–4 años) |

| Alimentadores saturados en Bangkok y el Corredor Económico del Este | -0.6% | Bangkok, Samut Prakan, Chonburi y las provincias de Rayong | Corto plazo (≤ 2 años) |

| Aumento de los aranceles de importación sobre los módulos tailandeses en los mercados de EE. UU./UE | -0.5% | Impacto nacional en los fabricantes orientados a la exportación; efecto indirecto en los precios y la cadena de suministro doméstica | Mediano plazo (2–4 años) |

| Producción doméstica limitada de celdas de ion litio para sistemas de almacenamiento de energía en baterías (BESS) | -0.4% | A nivel nacional, con impacto concentrado en proyectos híbridos de solar más almacenamiento de escala utilitaria y segmentos comerciales e industriales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aprobaciones de conexión a la red de ciclo largo y riesgos de curtailment

Los desarrolladores reportan tiempos de aprobación de seis a dieciocho meses porque las empresas de servicios públicos deben realizar estudios de estabilidad de tensión y revisiones de capacidad de subestaciones antes de otorgar la interconexión. Los proyectos de más de 10 MW también requieren evaluaciones de impacto ambiental y aprobaciones del Consejo Nacional de Política Energética, lo que extiende los períodos previos a la construcción y aumenta los costos de mantenimiento. En 2024, los eventos de curtailment totalizaron hasta cincuenta horas en alimentadores donde la penetración solar superó el 18% de la demanda diurna. En ausencia de precios en tiempo real o almacenamiento obligatorio, la sobreproducción provoca paros forzados que socavan los ingresos del proyecto. Estos obstáculos reducen casi un punto porcentual el crecimiento previsto.

Alimentadores saturados en Bangkok y el Corredor Económico del Este

Los circuitos de distribución que sirven al distrito de negocios de Bangkok y a los parques industriales cercanos ya operan al 85–95% de su capacidad durante los períodos de mayor generación solar al mediodía. La Autoridad Metropolitana de Electricidad ha planificado THB 45.000 millones en mejoras de subestaciones, pero la construcción va a la zaga del despliegue solar. Los desarrolladores a menudo autofinancian los refuerzos de los alimentadores a un costo de USD 150.000–300.000 por MW, lo que aumenta los requerimientos de capital del proyecto. Las pequeñas y medianas empresas, por tanto, enfrentan esperas más largas y costos más altos que las grandes corporaciones. Sin una inversión acelerada en la red, la saturación de los alimentadores seguirá limitando las instalaciones en techos en los centros de carga más densos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: el dominio de la fotovoltaica continúa

Los sistemas fotovoltaicos representaron el 100,00% de la capacidad instalada en 2025 y se espera que se expandan a una tasa de crecimiento del 6,72% hasta 2031. El tamaño del mercado de energía solar en Tailandia para la tecnología fotovoltaica alcanzó 5,20 GW en 2025 y se espera que llegue a 7,71 GW en 2031, manteniendo una participación significativa, ya que la energía solar concentrada sigue siendo económicamente inviable bajo el clima húmedo de Tailandia. Los módulos bifaciales que capturan la irradiancia reflejada se están convirtiendo rápidamente en el estándar en las licitaciones de solar flotante, con el proyecto Ubolratana registrando una producción entre un 5 y un 8% superior a la de los paneles monofaciales. Las celdas TOPCon, que ofrecen una eficiencia de conversión del 24–25%, están superando a los módulos PERC en las licitaciones de escala utilitaria donde las restricciones de terreno justifican precios premium.

La continua caída de costos amplía la brecha económica entre la fotovoltaica y la energía solar concentrada, que necesita niveles de irradiancia directa normal raramente alcanzados durante la temporada de monzones. El cronograma de tarifas reguladas del Ministerio de Energía de 2024 excluye la energía solar concentrada, consolidando efectivamente el monopolio de la fotovoltaica. De cara al futuro, los datos de la Agencia Internacional de Energía proyectan que los precios de los módulos caerán otro 15–20% para 2027, asegurando que las tecnologías fotovoltaicas sigan siendo la única opción solar comercialmente viable en Tailandia.

Nota: Las participaciones de los segmentos individuales están disponibles previa adquisición del informe

Por tipo de red: la adopción fuera de la red se acelera

Las instalaciones conectadas a la red representaron el 90,12% de la capacidad en 2025, impulsadas principalmente por granjas de escala utilitaria y techos comerciales ubicados cerca de Bangkok. La participación del mercado de energía solar en Tailandia para los sistemas fuera de la red es actualmente pequeña, aunque se prevé que el segmento fuera de la red supere al mercado general con una CAGR del 9,22% hasta 2031. Las provincias del norte y del noreste lideran la adopción fuera de la red, donde los costos de electrificación rural superan los USD 50.000 por kilómetro. Los pilotos agro-fotovoltaicos, que combinan paneles solares con el cultivo de cosechas, añaden ingresos agrícolas mientras alimentan el riego, mejoran la cobertura del servicio de deuda y acortan los períodos de amortización.

La facturación neta, introducida en 2024, aún compensa a los prosumidores a tarifas mayoristas que respaldan amortizaciones de tres a cinco años en zonas de tarifa alta. La Autoridad Metropolitana de Electricidad redujo el tiempo de aprobación para techos de menos de 1 MW a treinta días, lo que resultó en un aumento del 40% en las solicitudes el año pasado. Los sistemas fuera de la red también sirven a los parques industriales que enfrentan riesgo de curtailment o capacidad de alimentador inadecuada, sustentando el crecimiento a corto plazo más sólido.

Por usuario final: el crecimiento residencial lidera

Los activos de escala utilitaria retuvieron el 49,12% de la capacidad instalada en 2025, aunque se prevé que los techos residenciales registren una CAGR del 10,25% hasta 2031, la expansión más rápida entre todos los segmentos. El tamaño del mercado de energía solar en Tailandia para las instalaciones residenciales se situó en 76,9 MW en septiembre de 2025 y está creciendo rápidamente, impulsado por contratos de arrendamiento sin costo inicial. Los propietarios de vivienda de ingresos medios en Bangkok, Chiang Mai y Phuket ahora califican para sistemas financiados por terceros que prometen ahorros en la factura desde el primer día.

Los usuarios comerciales e industriales ocupan el término medio. Los centros de datos en Bangkok y Chonburi ya consumen entre 150 y 200 MW y son adoptantes tempranos de contratos de Acuerdo de Compra de Energía de solar más batería. Los proveedores de autopartes en Rayong y las plantas electrónicas en Samut Prakan se posicionan para las asignaciones de Acuerdos de Compra Directa de Energía que pueden reducir los costos de electricidad hasta en un 15%. A pesar de un crecimiento más lento, los proyectos de escala utilitaria continúan anclando el sector a través de grandes licitaciones de solar flotante y granjas en tierra, financiadas por prestamistas multilaterales.

Nota: Las participaciones de los segmentos individuales están disponibles previa adquisición del informe

Análisis geográfico

Tailandia central, incluida la Región Metropolitana de Bangkok, albergó aproximadamente el 34,62% de la capacidad instalada en 2025, gracias a sus densas cargas comerciales e industriales. El Corredor Económico del Este aportó otro 27,85% y sigue siendo el destino principal para los nuevos proyectos en techos y en tierra, debido a que las fábricas orientadas a la exportación demandan energía baja en carbono. Las provincias del norte, como Chiang Mai y Lampang, han emergido como centros agro-fotovoltaicos, donde las matrices elevadas coexisten con cultivos de arroz y vegetales, reduciendo así los conflictos de uso del suelo.

Los híbridos de solar flotante programados para nueve embalses de presas en las regiones central y norte redistribuirán la capacidad a lo largo del horizonte de pronóstico. El proyecto de 205 MW de la Presa Bhumibol en Tak y la matriz de 158 MW de la Presa Srinakarin en Kanchanaburi desplazarán el desarrollo hacia el interior, aliviando la presión sobre la red de Bangkok. Los alimentadores saturados en la capital actualmente operan hasta el 95% durante los picos de generación al mediodía y limitan las nuevas interconexiones en techos hasta que se completen las mejoras de subestaciones en 2028.

Las provincias del noreste ganan atención a través de pilotos agro-fotovoltaicos que combinan los beneficios del sombreado de cultivos con la venta de electricidad. Los ensayos de la Universidad Kasetsart en Nakhon Ratchasima han demostrado que los paneles elevados reducen la demanda de agua y producen más de 1 MWh por rai anualmente. El Departamento de Desarrollo y Eficiencia de Energías Alternativas tiene como objetivo hasta 800 MW de dicha capacidad para 2028, atraído por costos de tierra entre tres y cuatro veces más bajos que en Tailandia central. Las provincias turísticas del sur, como Phuket, también adoptan la solar en techos de hoteles, aunque las nubes monzónicas limitan los factores de capacidad al 14–16% en comparación con el 18–20% en las zonas central y del noreste.

Panorama competitivo

Los desarrolladores domésticos SPCG, BCPG, Thai Solar Energy, B.Grimm Power y Energy Absolute controlan conjuntamente aproximadamente el 60% de la capacidad de escala utilitaria, lo que da como resultado un nivel de concentración moderado en el mercado de energía solar tailandés. Estos titulares se diferencian a través de la integración vertical y la diversificación regional: Energy Absolute está construyendo una planta de baterías de 5 GWh, mientras que BCPG invierte en activos japoneses y filipinos para cubrir su exposición doméstica. Las licitaciones de escala utilitaria favorecen cada vez más los paneles bifaciales para aumentar el rendimiento energético en terrenos limitados, lo que beneficia a los proveedores chinos JinkoSolar, Trina Solar y LONGi, que dominan las importaciones de componentes.

Huawei y Sungrow mantienen una cuota combinada del 55–60% en las ventas de inversores al ofrecer software integrado de gestión de energía que ayuda a los proyectos a cumplir los requisitos de soporte de red. La imposición de aranceles antidumping de Estados Unidos sobre los módulos ensamblados en Tailandia obligó a los exportadores a desviar su producción hacia los mercados doméstico y de la ASEAN, intensificando la competencia de precios para los proyectos locales.[4]Instituto de Electricidad y Electrónica de Tailandia, "Lista de módulos FV certificados," eei.or.th Las pruebas de conformidad bajo IEC 61215 e IEC 61730 son realizadas por el Instituto de Electricidad y Electrónica de Tailandia, estableciendo una base para el aseguramiento de la calidad en toda la cadena de suministro.

Las oportunidades de espacios en blanco se encuentran en los techos comerciales e industriales, donde el piloto de Acuerdo de Compra Directa de Energía de 2.000 MW sigue siendo poco suscrito porque muchos desarrolladores dudan ante los plazos regulatorios. También están emergiendo empresas de arrendamiento residencial y especialistas en agro-fotovoltaica. Sus modelos de negocio novedosos reducen las barreras de financiamiento y amplían la demanda potencial, desafiando a los actores tradicionales de escala utilitaria a adaptarse.

Líderes de la industria de energía solar en Tailandia

Energy Absolute Public Company Limited

SPCG Public Company Limited

Thai Solar Energy PLC

BCPG Public Company Limited (BCPG)

B.Grimm Power PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Octubre de 2025: Levanta Renewables, respaldada por Actis, ha adquirido una cartera operativa de energía solar de 91 MW en Tailandia. La cartera abarca 10 sitios en las provincias de Suphanburi y Kanchanaburi y genera aproximadamente 155 GWh de electricidad anualmente bajo Acuerdos de Compra de Energía (PPA) a largo plazo con la Autoridad Provincial de Electricidad (PEA).

- Julio de 2025: CleanMax Energy (Thailand) ha obtenido USD 45 millones en financiamiento de deuda de la Corporación Financiera Internacional (IFC) para promover la adopción de energía solar en los sectores comercial e industrial (C&I) de Tailandia. Anunciada en julio de 2025, la inversión tiene como objetivo proporcionar a las empresas energía limpia fiable y asequible, apoyando los objetivos de energía renovable del país.

- Noviembre de 2024: Gulf Renewable Energy Company Limited, subsidiaria de Gulf Energy Development Public Company Limited (Gulf), ha obtenido un préstamo de USD 820 millones del Banco Asiático de Desarrollo (ADB) para financiar la construcción de 12 proyectos de energía renovable en Tailandia.

Alcance del informe del mercado de energía solar en Tailandia

La energía solar es la conversión de la energía solar en energía térmica o eléctrica. La energía solar es la fuente de energía renovable más limpia y abundante accesible, y puede utilizarse para generar electricidad, proporcionar luz o un ambiente interior confortable, y calentar agua para usos domésticos, comerciales o industriales.

El mercado de energía solar en Tailandia está segmentado por tecnología, tipo de red y usuario final. Por tecnología, el mercado se segmenta en fotovoltaica solar (FV) y energía solar concentrada (CSP). Por tipo de red, el mercado se segmenta en conectado a la red y fuera de la red. Por usuario final, el mercado se segmenta en escala utilitaria, comercial e industrial (C&I) y residencial. Para cada segmento, el tamaño del mercado y los pronósticos se basan en la capacidad instalada.

| Fotovoltaica solar (FV) |

| Energía solar concentrada (CSP) |

| Conectado a la red |

| Fuera de la red |

| Escala utilitaria |

| Comercial e industrial (C&I) |

| Residencial |

| Módulos/Paneles solares |

| Inversores (de cadena, centrales, microinversores) |

| Sistemas de montaje y seguimiento |

| Balance de planta y sistema eléctrico |

| Almacenamiento de energía e integración híbrida |

| Por tecnología | Fotovoltaica solar (FV) |

| Energía solar concentrada (CSP) | |

| Por tipo de red | Conectado a la red |

| Fuera de la red | |

| Por usuario final | Escala utilitaria |

| Comercial e industrial (C&I) | |

| Residencial | |

| Por componente (análisis cualitativo) | Módulos/Paneles solares |

| Inversores (de cadena, centrales, microinversores) | |

| Sistemas de montaje y seguimiento | |

| Balance de planta y sistema eléctrico | |

| Almacenamiento de energía e integración híbrida |

Preguntas clave respondidas en el informe

¿Qué objetivo de capacidad establece el Plan de Desarrollo de Energía para las energías renovables en Tailandia para 2037?

El plan contempla que las energías renovables suministren el 51% de la matriz eléctrica nacional para 2037, frente al 20% registrado en 2023.

¿A qué velocidad se espera que crezca el segmento solar fuera de la red hasta 2031?

Se proyecta que los proyectos fuera de la red se expandan a una CAGR del 9,22%, superando al mercado en general.

¿Por qué los híbridos de solar flotante son atractivos para Tailandia?

Aprovechan las superficies de los embalses, evitan los conflictos de adquisición de tierras y se benefician del acoplamiento con la energía hidroeléctrica, que reduce el curtailment.

¿Cuál es el principal obstáculo operativo para los nuevos proyectos de escala utilitaria cerca de Bangkok?

Las aprobaciones de conexión a la red pueden tardar hasta dieciocho meses porque muchos alimentadores ya están saturados.

¿Cómo benefician los Acuerdos de Compra Directa de Energía a los compradores industriales?

Permiten a las fábricas y centros de datos contratar energía renovable a precios entre un 10 y un 15% por debajo de las tarifas minoristas, mientras cumplen con las normas de divulgación de emisiones.

¿Qué tecnología ostenta actualmente la totalidad de la cuota de mercado en el sector solar de Tailandia?

La tecnología fotovoltaica representa el 100,00% de la capacidad instalada, con la energía solar concentrada ausente debido a condiciones climáticas desfavorables.

Última actualización de la página el: