Tamaño y Cuota del Mercado de Energías Renovables del Sudeste Asiático

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

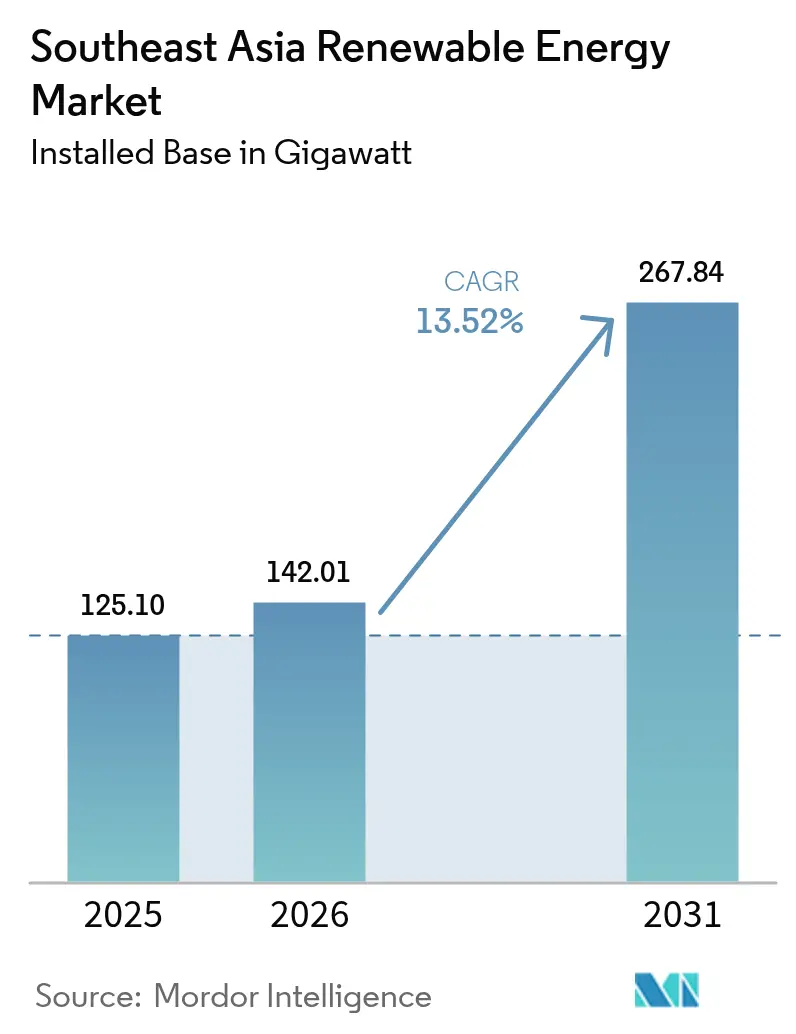

| Tamaño del mercado en el año base (2025) | 125.10 gigavatio |

| Volumen del Mercado (2026) | 142.01 gigavatio |

| Volumen del Mercado (2031) | 267.84 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 13.52% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energías Renovables del Sudeste Asiático por Mordor Intelligence

El Mercado de Energías Renovables del Sudeste Asiático fue valorado en 125,10 gigavatios en 2025 y se estima que crecerá desde 142,01 gigavatios en 2026 hasta alcanzar 267,84 gigavatios en 2031, a una CAGR del 13,52% durante el período de pronóstico (2026-2031).

La rápida alineación de políticas con los objetivos de cero emisiones netas en ocho estados de la ASEAN ha acelerado la inversión, mientras que la persistente volatilidad del precio del GNL ha mejorado la competitividad en costos de las soluciones de energía solar combinada con almacenamiento en comparación con la generación eléctrica a gas.[1]Agencia Internacional de la Energía, "2024 South-East Asia Energy Update", iea.org La energía solar conserva la mayor porción de capacidad, respaldada por la reducción de costos de módulos y cadenas de suministro maduras, mientras que la energía eólica es la de más rápido crecimiento, tras las grandes concesiones de energía eólica marina en Filipinas y la expansión de la cartera de proyectos eólicos terrestres en Vietnam. Los programas corporativos RE100 en sectores orientados a la exportación están impulsando la demanda comercial e industrial (C&I), especialmente en los clústeres automotrices de Tailandia y los parques electrónicos de Vietnam. El panorama competitivo de la región sigue siendo moderadamente fragmentado, con desarrolladores locales como ACEN y Gulf Energy compitiendo contra actores globales como Ørsted y Vena Energy en subastas a escala de gigavatios.

Conclusiones Clave del Informe

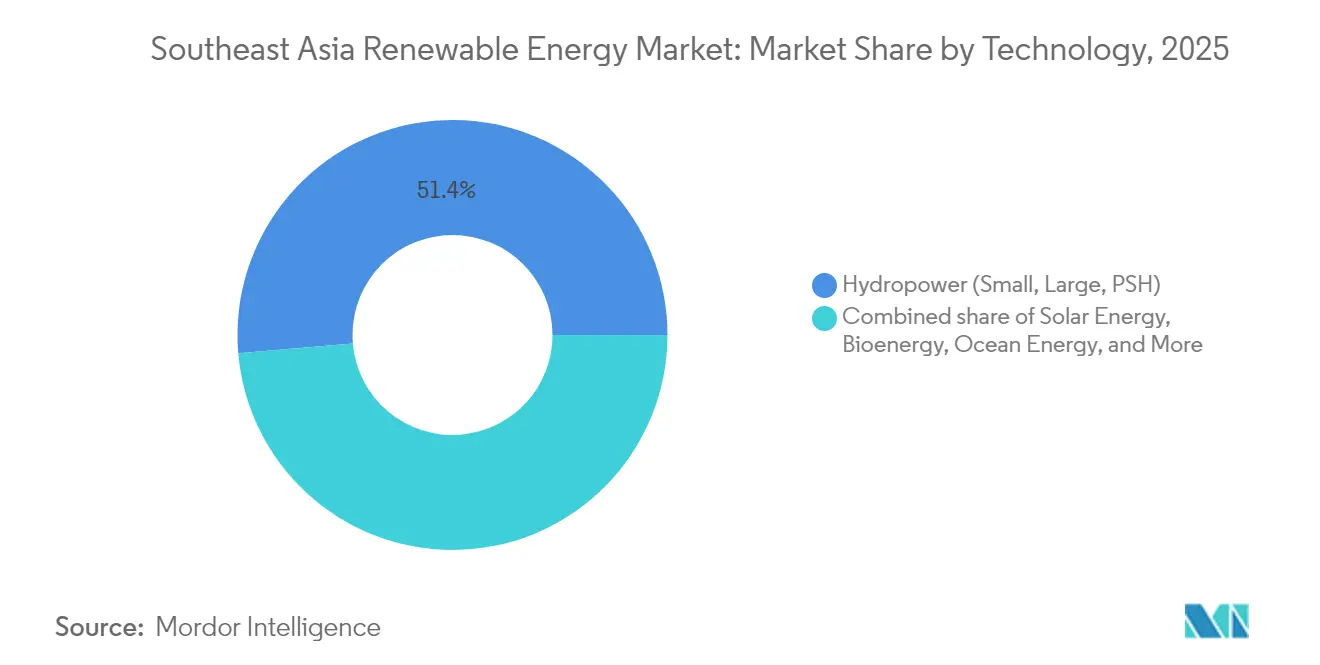

- Por tipo, la energía hidroeléctrica lideró con el 51,35% de la cuota del mercado de energías renovables del Sudeste Asiático en 2025; se pronostica que la energía oceánica se expandirá a una CAGR del 134,85% hasta 2031.

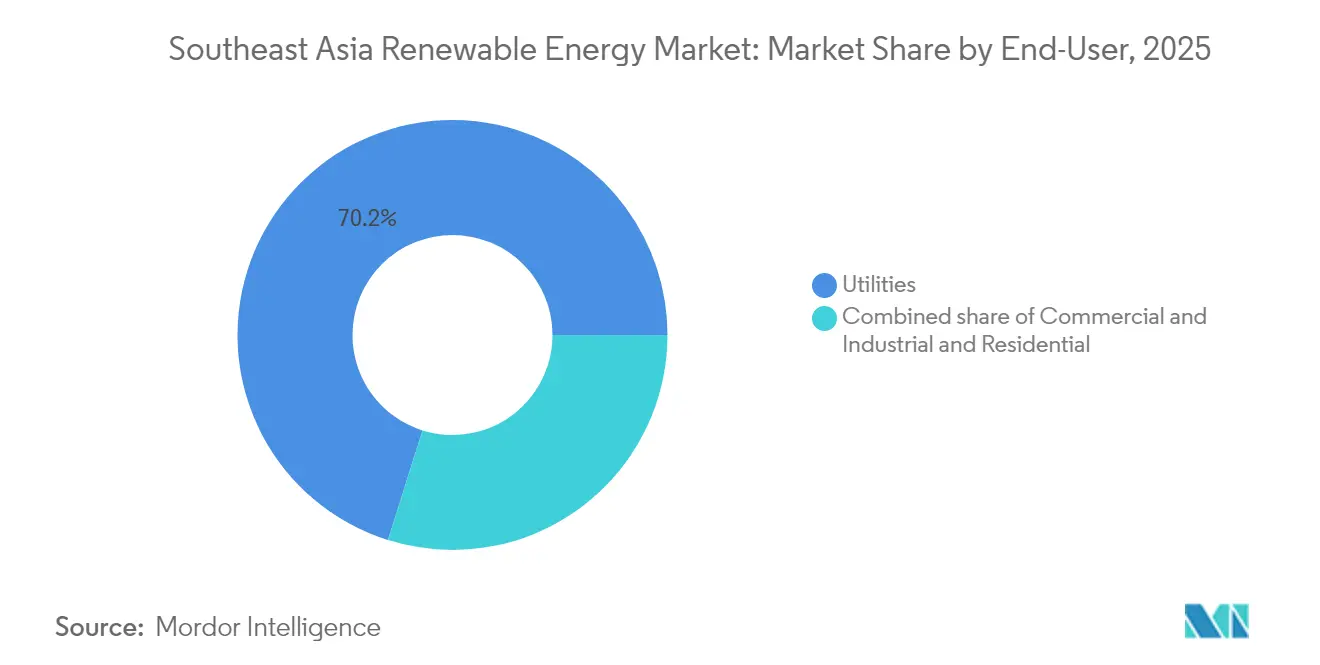

- Por sector de uso final, el segmento de servicios públicos representó el 70,15% del tamaño del mercado de energías renovables del Sudeste Asiático en 2025, mientras que se proyecta que los contratos de compraventa de energía (PPA) comerciales e industriales avancen a una CAGR del 16,14% hasta 2031.

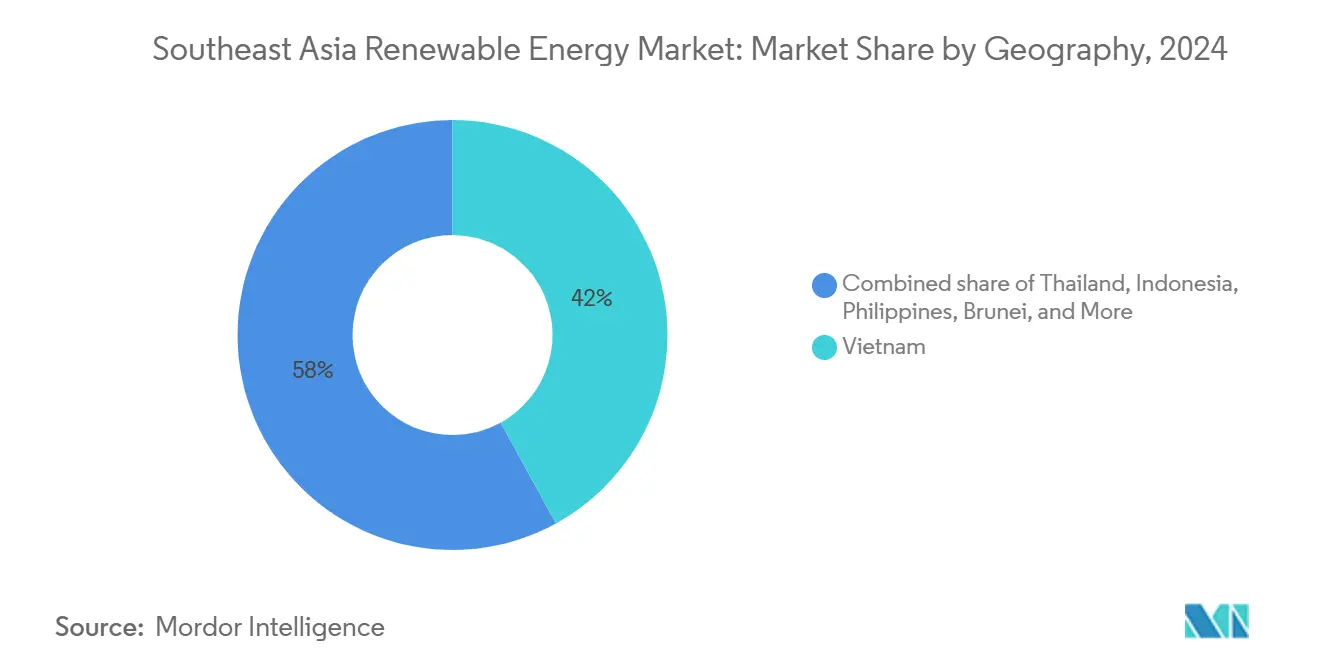

- Por geografía, Vietnam concentró el 41,55% de la cuota de capacidad en 2025, aunque Brunéi está preparado para una CAGR del 101,32% entre 2026 y 2031.

- ACEN, B.Grimm Power y Gulf Energy, en conjunto, controlaron menos del 10% de la capacidad regional en 2025, lo que subraya un campo competitivo fragmentado.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Energías Renovables del Sudeste Asiático

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del Financiamiento de Energía Verde de la ASEAN | +2.80% | Regional (SG, VN, ID, PH) | Mediano plazo (2-4 años) |

| Contratación Corporativa RE100 Acelerada | +2.30% | VN, TH, MY | Corto plazo (≤ 2 años) |

| Volatilidad del Precio del GNL que Favorece la Energía Solar con Almacenamiento | +2.10% | ID, TH, PH | Mediano plazo (2-4 años) |

| Iniciativas de Comercio Transfronterizo de Energía | +1.90% | LA, TH, MY, SG | Largo plazo (≥ 4 años) |

| Subastas a Escala de Gigavatios Impulsadas por Objetivos de Cero Emisiones Netas | +2.50% | ID, PH | Mediano plazo (2-4 años) |

| Proyectos Piloto de Energía Solar Flotante Conectada a la Red | +1.20% | ID, TH, PH | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del financiamiento de energía verde liderado por fondos con sede en Singapur

El Marco de Bonos Verdes de Singapur tiene como objetivo captar 35.000 millones de dólares de Singapur (SGD) en emisiones sostenibles para 2030, catalizando flujos de capital transfronterizos hacia proyectos de energías renovables en toda la ASEAN.[2]Norfund, "Norfund invierte en Xurya", norfund.no Los vehículos de inversión soberanos, como Temasek, asociados con el fondo climático de 1.400 millones de dólares estadounidenses de BlackRock, están dirigiendo el capital privado hacia desarrolladores de energía solar distribuida, desbloqueando azoteas comerciales e industriales (C&I) que anteriormente estaban desatendidas. La inversión de capital de 55 millones de dólares estadounidenses del Fondo de Inversión Climática de Noruega en Xurya de Indonesia demuestra que los inversores extranjeros prefieren conjuntos más pequeños y escalables que se ajusten a los perfiles de electricidad industrial. Los bancos locales siguen el ejemplo: el compromiso RE100 de DBS señala que los financiadores están incorporando cláusulas de abastecimiento verde en los préstamos corporativos, creando un ecosistema donde la contratación de energías renovables se convierte en un requisito de referencia.

Contratación corporativa RE100 acelerada en industrias orientadas a la exportación en Vietnam y Tailandia

Vietnam ha elevado su objetivo solar para 2030 a 73 GW tras indicar que las multinacionales que se trasladan desde China generan una demanda que supera las previsiones anteriores. Tailandia refleja este impulso: su ronda de tarifas de alimentación a la red de 5 GW reserva explícitamente zonas industriales donde los productores de automóviles y electrónica necesitan electricidad limpia verificada. El préstamo de 820 millones de dólares estadounidenses del Banco Asiático de Desarrollo para 12 proyectos tailandeses de energía solar combinada con almacenamiento subraya que el almacenamiento está pasando de ser un proyecto piloto a un requisito previo para el suministro continuo. Los contratos de compraventa de energía (PPA) corporativos a largo plazo, que suelen abarcar de 15 a 20 años, ahora tienen precios por debajo de las tarifas indexadas al GNL, lo que proporciona a los exportadores tanto certeza de costos como cumplimiento de los códigos de conducta de los proveedores.

Aceleración de la volatilidad del precio del GNL que mejora la competitividad del costo nivelado de la energía (LCOE) de la energía solar con almacenamiento

Los precios spot del GNL promediaron más del doble de su media de 10 años durante todo 2024, elevando el costo nivelado de la generación a gas por encima del de proyectos comparables de energía solar con almacenamiento en Indonesia y Tailandia. PLN de Indonesia absorbió 8.000 millones de dólares estadounidenses en subsidios para proteger las tarifas minoristas, agudizando la determinación del gobierno de reducir la exposición a los combustibles fósiles. Los compradores industriales responden asegurando energías renovables para cubrir el riesgo del precio de la energía; esto ha hecho que la energía solar combinada con baterías de cuatro horas sea bancable, ya que los modelos de financiamiento de proyectos pueden aprovechar los ingresos por servicios de red y las ventas de energía. En Tailandia, los exportadores con uso intensivo de energía priorizan las energías renovables para la estabilidad presupuestaria, impulsando así la demanda comercial e industrial (C&I) más allá del sesgo anterior hacia la escala de servicios públicos.

Iniciativas de comercio transfronterizo de energía (Laos-Tailandia-Malasia-Singapur) que amplían la demanda regional

El proyecto piloto de 300 MW del LTMS-PIP validó la viabilidad técnica de un comercio de red asíncrono y multinacional.[3]Ember-Climate, "LTMS-PIP Pilot Analysis", ember-climate.org Singapur, una nación con restricciones de espacio pero adinerada, se ha comprometido a importar 4 GW de energías renovables para 2035, financiando efectivamente grandes proyectos hidroeléctricos y solares en las economías vecinas. Sarawak Energy está posicionando el estado rico en recursos hídricos de Malasia como exportador de energía limpia, mientras que Laos pretende monetizar el excedente hidroeléctrico enviando electricidad hacia el sur. Las reglas de transmisión armonizadas en el marco de la iniciativa más amplia de la Red Eléctrica de la ASEAN reducen el riesgo para los inversores, permitiendo que los desarrolladores dimensionen los proyectos para una captación en múltiples mercados en lugar de una única curva de demanda nacional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión de la Red y Riesgo de Limitación en el Corredor Sur de VN | −1.8% | VN (Ninh Thuan, Binh Thuan) | Corto plazo (≤ 2 años) |

| Incertidumbre en la Transición de Subastas en Indonesia | −1.5% | ID | Mediano plazo (2-4 años) |

| Problemas de Acaparamiento de Tierras y Derechos de Paso en PH | −1.2% | PH | Mediano plazo (2-4 años) |

| Base de Fabricación de Turbinas Eólicas Limitada | −1.0% | Regional (VN, PH, TH) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de congestión de la red y limitación en el corredor sur de Vietnam

El despliegue de energías renovables de Vietnam ha superado a su red troncal de 500 kV, obligando a las granjas solares en Ninh Thuan y Binh Thuan a limitar su producción, ya que la demanda se encuentra a cientos de kilómetros al norte. El octavo Plan de Desarrollo Eléctrico reconoce este cuello de botella, pero los plazos para las nuevas líneas siguen siendo vagos. Los desarrolladores están incorporando supuestos de limitación del 5 al 10% en sus flujos de caja, lo que aumenta las tarifas o los rendimientos requeridos. El gobierno ha propuesto contratos de compraventa de energía (PPA) de línea directa a la industria local como alivio provisional, aunque eso desplazaría en lugar de resolver la congestión. Hasta que la transmisión se ponga al día, los financiadores pueden favorecer las regiones con exceso de capacidad de evacuación.

Desafíos de acaparamiento de tierras y derechos de paso para proyectos a escala de servicios públicos en Filipinas

Los títulos de propiedad complejos y las parcelas de pequeños propietarios retrasan la agregación de sitios, aumentando los costos indirectos y alargando los plazos para el cierre financiero. Aboitiz Power señala los problemas de tierras junto con el acceso a la red como sus principales riesgos de desarrollo; más de 1.000 contratos de servicio adjudicados permanecen inactivos, lo que ilustra el estancamiento. Para alcanzar el objetivo del 50% de generación de capacidad solar para 2040, se requerirían 46.140 ha, lo que intensifica la competencia con la agricultura. Los Carriles Verdes agilizan el papeleo, pero no pueden resolver la superposición de tenencias; se requieren reformas catastrales más profundas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Energía Hidroeléctrica Ancla la Capacidad, la Energía Oceánica Surge desde una Base Casi Nula

La energía hidroeléctrica representó el 51,35% de la capacidad instalada en 2025, respaldada por grandes presas en Laos y la región de Sarawak de Malasia que exportan electricidad excedente a los países vecinos. Los paneles fotovoltaicos solares suministraron aproximadamente el 35% de la energía de Vietnam tras su auge de 2019-2020, beneficiándose de un exceso de oferta de módulos que empujó los precios por debajo de 0,15 dólares estadounidenses por vatio. La energía eólica terrestre aportó entre el 8 y el 10%, concentrada en las tierras altas centrales de Vietnam, mientras que la energía eólica marina permaneció en fase de preconstrucción a pesar de las concesiones de múltiples gigavatios. La energía oceánica está preparada para un crecimiento significativo, con una CAGR proyectada del 134,85% hasta 2031 para proyectos piloto de energía mareomotriz y undimotriz en Filipinas e Indonesia.

Las tecnologías oceánicas actualmente totalizan menos de 10 MW, por lo que incluso adiciones modestas resultarán en un crecimiento de tres dígitos. El gasto de capital por megavatio sigue siendo de 3 a 4 veces el de la energía eólica marina, y las cadenas de suministro regionales para cables submarinos son escasas, lo que modera la comercialización a corto plazo. La bioenergía suministró entre el 4 y el 5%, principalmente a partir de efluentes de molinos de aceite de palma en Indonesia y combustión de cáscara de arroz en Tailandia, mientras que la energía geotérmica, clasificada bajo "Otros", entregó aproximadamente 2 GW, principalmente en Indonesia y Filipinas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Sector de Uso Final: Los Servicios Públicos Dominan, los PPA Corporativos Reconfiguran la Contratación

Los servicios públicos poseían el 70,15% de la capacidad en 2025 y se prevé que crezcan a una CAGR del 15,92% respaldados por subastas a escala de gigavatios en Indonesia y Filipinas. La licitación competitiva comprimió las tarifas entre un 20 y un 30% en relación con los incentivos heredados, impulsando a los desarrolladores a optimizar los costos de ingeniería, adquisición y construcción. La energía solar en azoteas comerciales e industriales capturó entre el 20 y el 25% del mercado, impulsada por el Decreto 80/2024 de Vietnam y las normas de contratos de compraventa de energía (PPA) directos de Tailandia, que permiten a los fabricantes exportadores fijar contratos de 10 a 15 años a precios fijos.

Los sistemas residenciales de azotea siguen siendo marginales, con un 5 a 8%, porque los límites de Filipinas y Tailandia restringen el tamaño del sistema y el financiamiento bancario para pequeños propietarios es escaso. Singapur difiere: más de 1.500 bloques de viviendas públicas (HDB) albergan paneles bajo techos listos para energía solar de forma obligatoria, lo que ilustra el papel de la política en la creación de demanda.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al comprar el informe

Análisis Geográfico

La cuota del 41,55% de Vietnam en el mercado de energías renovables del Sudeste Asiático en 2025 se derivó de un auge solar de 16 GW durante 2019-2020; sin embargo, una limitación de entre el 30 y el 40% a mediodía ahora frena los rendimientos. La actualización de la red de EVN por 3.000 millones de dólares estadounidenses, prevista para 2027, debería aliviar la congestión, mientras que el Decreto 80/2024 abre 1 GW de demanda de contratos de compraventa de energía (PPA) corporativos, compensando en parte los retrasos en las subastas. La energía eólica marina, incluidos los 3,5 GW de La Gan, podría diversificar la generación después de 2027, aunque las turbinas resistentes a tifones aumentan los gastos de capital entre un 15 y un 20% respecto a los parámetros de referencia europeos.

Indonesia y Filipinas dependen de las subastas para cumplir sus compromisos de cero emisiones netas. La Asociación de Transición Energética Justa de 20.000 millones de dólares estadounidenses de Indonesia está experimentando un desembolso lento, y las negociaciones de contratos de compraventa de energía (PPA) suelen durar entre 9 y 12 meses. La subasta de 3,6 GW de Filipinas en 2024 enfrenta cuellos de botella en el acaparamiento de tierras, pero las bajas tarifas de energía solar y eólica señalan una competitividad en mejora. El proyecto de energía solar flotante de 145 MW de Cirata en Indonesia revela el potencial de los embalses, ofreciendo ahorros en interconexión de entre el 30 y el 40% en comparación con proyectos instalados en tierra. Tailandia y Malasia presentan panoramas regulatorios maduros. La ley de contratos de compraventa de energía (PPA) directos de Tailandia y el Esquema de Suministro de Energía Renovable Corporativa de Malasia atraen a fabricantes multinacionales que buscan coberturas de energía verde. Tailandia también está estudiando el almacenamiento hidroeléctrico por bombeo para amortiguar las fuentes de energía renovable variable, mientras que Sarawak de Malasia exporta excedentes hidroeléctricos a las redes peninsulares. Singapur compensa la escasez de espacio con un objetivo de importación de 4 GW y energía solar obligatoria en azoteas de viviendas públicas, mientras que Brunéi, desde energías renovables casi nulas en 2024, espera una CAGR del 101,32% hasta 2031, anclada por su primera planta solar de 54 MW.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al comprar el informe

Panorama Competitivo

La competencia en el mercado de energías renovables del Sudeste Asiático es moderada y se intensifica, sin que ningún desarrollador individual supere el 10% de la capacidad instalada. Los campeones regionales, como ACEN en Filipinas, Gulf Energy en Tailandia y B.Grimm en Tailandia, aprovechan sus relaciones domésticas para asegurar terrenos y permisos rápidamente. Las grandes empresas internacionales como Ørsted y Vena Energy aportan experiencia en financiamiento de proyectos y en energía eólica marina, asociándose frecuentemente con socios locales para navegar por los procesos de licencias. El enfoque tecnológico es un diferenciador clave: Sunseap se concentra en azoteas de energía solar comercial e industrial (C&I), Nexif Energy en energía eólica multinacional y Masdar en energía solar flotante, como lo evidencian sus proyectos conjuntos con PLN.

Las empresas conjuntas se están convirtiendo en la norma. BuhaWind Energy, una empresa conjunta entre Copenhagen Energy y PetroGreen, invierte 330.000 millones de pesos filipinos (PHP) en el primer parque eólico marino de 1 GW de Ilocos Norte, lo que ilustra cómo la distribución del riesgo desbloquea proyectos a gran escala. La localización de la cadena de suministro proporciona una ventaja en costos: la fábrica de torres de CS Wind en Vietnam y las posibles líneas de ensamblaje de góndolas en Indonesia reducen los plazos de entrega y los aranceles de importación. Sin embargo, la escasez de turbinas persiste en toda la región, exponiendo los proyectos a picos de precios y riesgos de calendario hasta que la fabricación local alcance escala.

Líderes de la Industria de Energías Renovables del Sudeste Asiático

B.Grimm Power PCL

Gulf Energy Development PCL

ACEN Corp (Ayala Group)

Vena Energy

BCPG PCL

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: ACWA Power y la Autoridad de Desarrollo de Inversiones de Malasia (MIDA) han firmado un Memorando de Entendimiento (MoU) para desarrollar potencialmente hasta 12,5 GW de capacidad de generación eléctrica para 2040.

- Abril 2025: Masdar y PLN firman dos acuerdos de energía solar fotovoltaica flotante en Indonesia, ampliando la tecnología más allá de Cirata. Estos acuerdos incluyen un Memorando de Entendimiento (MoU) para un proyecto de energía solar fotovoltaica flotante en el embalse de la Presa de Jatigede en Java Occidental.

- Noviembre 2024: Nexif Ratch Energy firma un Memorando de Entendimiento (MoU) para un parque eólico de 102 MW en Khanh Hoa, Vietnam, con una inversión de 155 millones de dólares estadounidenses. La empresa firmó el Memorando de Entendimiento (MoU) para el proyecto con el departamento de planificación de la provincia de Khanh Hoa de Vietnam.

- Septiembre 2024: En el marco de su iniciativa "Carril Verde", la Junta de Inversiones de Filipinas (BOI) aceleró las aprobaciones para inversiones estratégicas, respaldando proyectos de energías renovables por un valor total de 4,13 billones de pesos filipinos (PHP) (aproximadamente 72.000 millones de dólares estadounidenses). En particular, los proyectos de energía eólica marina han recibido una asignación sustancial de aproximadamente 600.000 millones de pesos filipinos (PHP).

Alcance del Informe del Mercado de Energías Renovables del Sudeste Asiático

La energía renovable es la energía producida a partir de fuentes como el sol y el viento, que son abundantes y renovables. La energía renovable se utiliza comúnmente para la generación de electricidad, la calefacción y refrigeración de espacios e instalaciones de agua, así como el transporte. La biomasa, los recursos geotérmicos, la luz solar, el agua y el viento son algunas de las fuentes de energía que pueden convertirse en energía limpia y utilizable.

El mercado de energías renovables del Sudeste Asiático está segmentado por tecnología y usuario final. Por tecnología, el mercado se divide en Energía Solar (Fotovoltaica y Concentrada), Energía Eólica (Terrestre y Marina), Energía Hidroeléctrica (Pequeña, Grande y de Bombeo), Bioenergía, Energía Geotérmica y Energía Oceánica (Mareomotriz y Undimotriz). Por usuario final, el mercado se divide en Servicios Públicos, Comercial e Industrial, y Residencial.

El informe también cubre el tamaño del mercado y los pronósticos para el mercado de energías renovables en los principales países de la región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se realizaron con base en la capacidad instalada (GW).

| Energía Solar (Fotovoltaica y Concentrada) |

| Energía Eólica (Terrestre y Marina) |

| Energía Hidroeléctrica (Pequeña, Grande y de Bombeo) |

| Bioenergía |

| Energía Geotérmica |

| Energía Oceánica (Mareomotriz y Undimotriz) |

| Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| Vietnam |

| Indonesia |

| Filipinas |

| Tailandia |

| Malasia |

| Singapur |

| Resto del Sudeste Asiático |

| Por Tecnología | Energía Solar (Fotovoltaica y Concentrada) |

| Energía Eólica (Terrestre y Marina) | |

| Energía Hidroeléctrica (Pequeña, Grande y de Bombeo) | |

| Bioenergía | |

| Energía Geotérmica | |

| Energía Oceánica (Mareomotriz y Undimotriz) | |

| Por Usuario Final | Servicios Públicos |

| Comercial e Industrial | |

| Residencial | |

| Por Geografía | Vietnam |

| Indonesia | |

| Filipinas | |

| Tailandia | |

| Malasia | |

| Singapur | |

| Resto del Sudeste Asiático |

Preguntas Clave Respondidas en el Informe

¿Cuál es la capacidad proyectada de energías renovables en el Sudeste Asiático para 2031?

Se prevé que el Mercado de Energías Renovables del Sudeste Asiático alcance 267,84 GW para 2031, creciendo a una CAGR del 13,52%.

¿Qué país lidera actualmente el Sudeste Asiático en capacidad renovable instalada?

Vietnam concentraba el 41,55% de la capacidad regional en 2025, en gran parte debido a su auge solar de 2019-2020.

¿Por qué los contratos de compraventa de energía (PPA) corporativos están ganando popularidad en el Sudeste Asiático?

El Decreto 80/2024 en Vietnam y normas similares en Tailandia permiten a los fabricantes exportadores asegurar el suministro renovable a largo plazo, ayudándoles a evitar futuros impuestos fronterizos de carbono de la Unión Europea.

¿Cómo beneficia la energía solar flotante a los planes de expansión de la red de Indonesia?

Proyectos como la planta de 145 MW de Cirata aprovechan los embalses hidroeléctricos existentes, reduciendo los costos de interconexión hasta en un 40% y evitando la costosa adquisición de terrenos.

¿Cuáles son los principales cuellos de botella que enfrenta la energía eólica marina en la región?

La fabricación local limitada de turbinas, los mandatos de localización y los requisitos de diseño resistente a tifones aumentan los gastos de capital y prolongan los plazos de adquisición.

Última actualización de la página el: