Tamaño y participación del mercado de energía eléctrica de Tailandia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

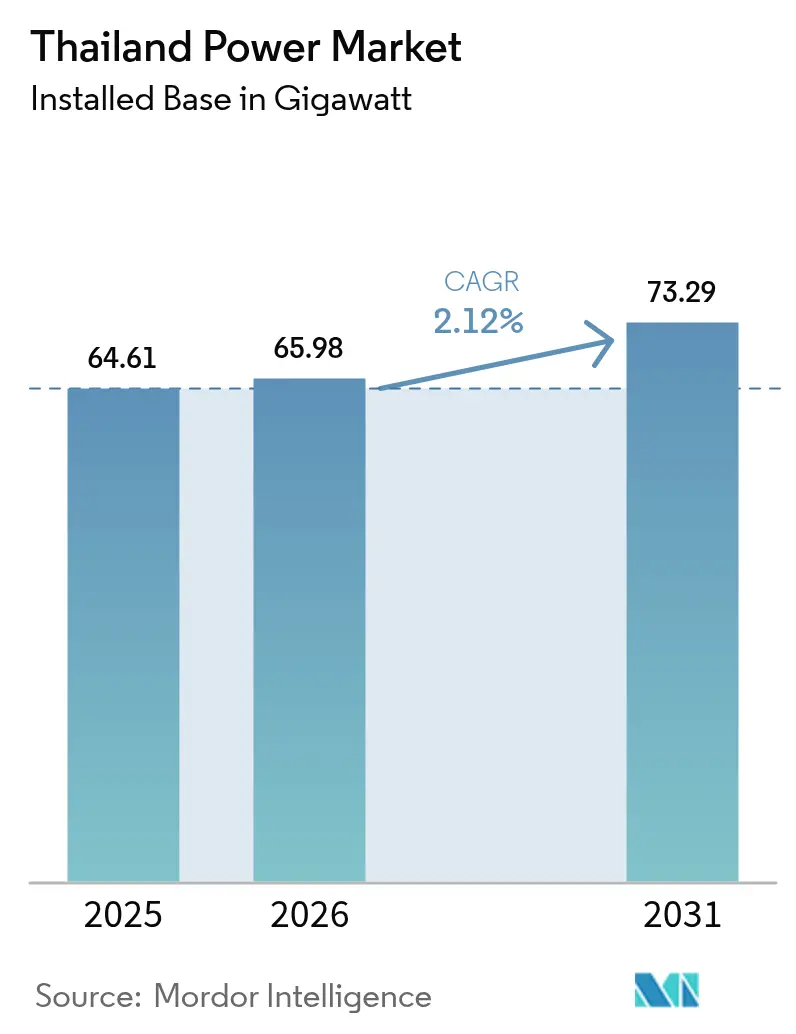

| Tamaño del mercado en el año base (2025) | 64.61 gigavatio |

| Volumen del Mercado (2026) | 65.98 gigavatio |

| Volumen del Mercado (2031) | 73.29 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 2.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía eléctrica de Tailandia por Mordor Intelligence

Se espera que el tamaño del mercado de energía eléctrica de Tailandia crezca de 64,61 gigavatios en 2025 a 65,98 gigavatios en 2026, y se pronostica que alcanzará 73,29 gigavatios en 2031 a una CAGR del 2,12% durante el período 2026-2031.

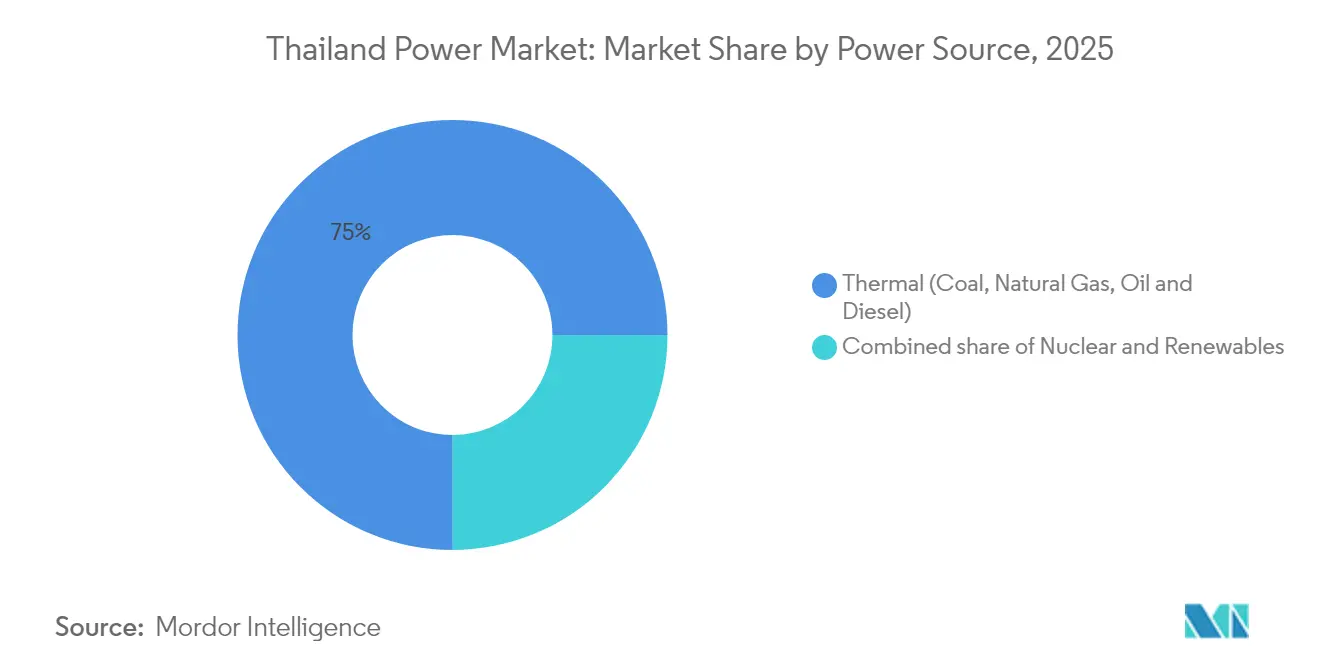

La capacidad térmica instalada, dominada por plantas de gas natural, representó el 75,6% del mercado de energía eléctrica de Tailandia en 2024; sin embargo, las energías renovables lideradas por la energía solar se están expandiendo con mayor rapidez a medida que los precios de los equipos disminuyen y los acuerdos de compra de energía (PPA) corporativos se multiplican. El almacenamiento de baterías combinado con sistemas fotovoltaicos supera a las unidades de gas de punta en términos de costo nivelado de energía, lo que incentiva a los productores independientes de energía (IPP) a desarrollar portafolios híbridos a pesar del aplazamiento del Plan de Desarrollo de Energía 2024 (PDP-2024). Las inversiones en modernización de la red por valor de 90.000 millones de baht tailandés (aproximadamente 2.600 millones de USD) destinadas a embalses de almacenamiento por bombeo y corredores de alta tensión subrayan la necesidad imperativa de flexibilidad del sistema a medida que se aceleran los retiros del carbón. Mientras tanto, la política 30@30 de vehículos eléctricos (VE) de Tailandia y la Tarifa Verde para Servicios Públicos (UGT) están impulsando la demanda comercial e industrial (C&I), reforzando el cambio estructural hacia las energías renovables distribuidas y la contratación corporativa directa.

Conclusiones clave del informe

- Por fuente de energía, la generación térmica representó el 75,02% de la participación del mercado de energía eléctrica de Tailandia en 2025, mientras que se pronostica que las energías renovables avanzarán a una CAGR del 5,05% hasta 2031.

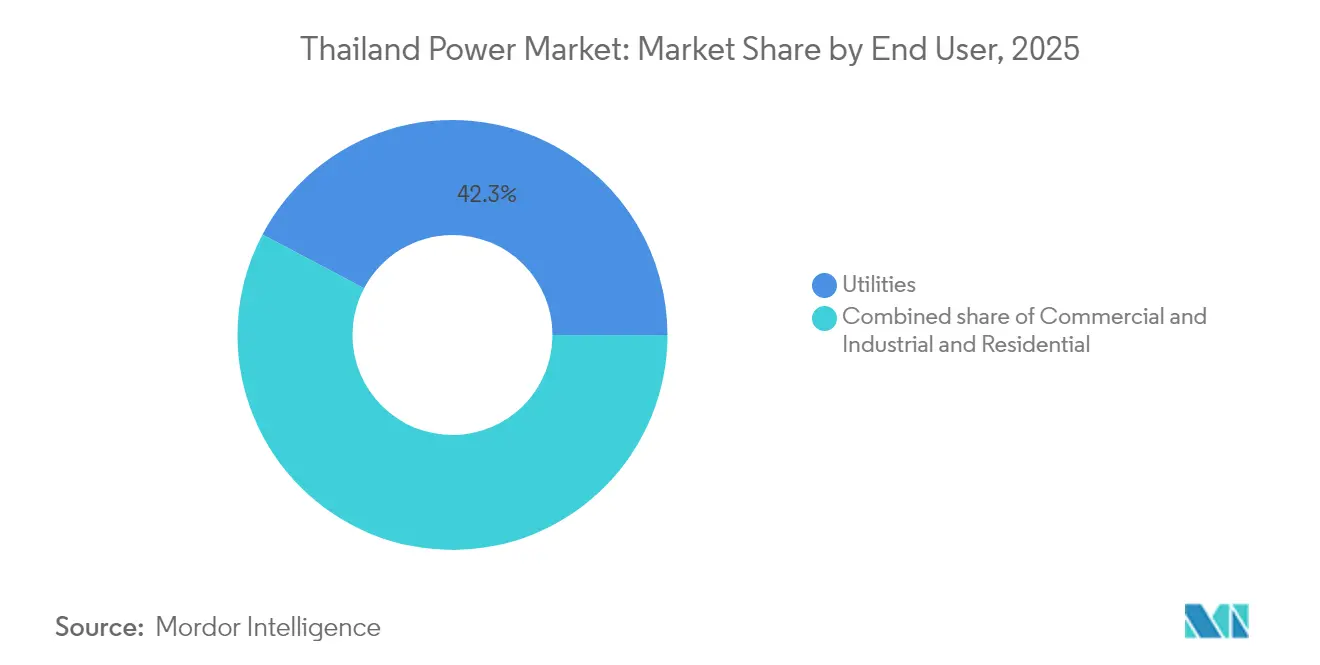

- Por usuario final, los servicios públicos captaron el 42,25% de la demanda en 2025; se proyecta que el segmento comercial e industrial se expandirá a una CAGR del 4,65% hasta 2031.

- La región Central representó el 44,55% del consumo de 2025; el Corredor Económico del Este está preparado para registrar el crecimiento más rápido.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y perspectivas del mercado de energía eléctrica de Tailandia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Incremento de la capacidad instalada de energías renovables | +0.8% | Llanuras centrales (solar), provincias del norte (hidroeléctrica) | Mediano plazo (2 a 4 años) |

| Modernización de la red de transmisión y distribución envejecida | +0.5% | Corredor del sur, Corredor Económico del Este | Largo plazo (≥ 4 años) |

| Crecimiento sostenido de la demanda eléctrica derivado del despliegue de vehículos eléctricos | +0.3% | Núcleos urbanos (Bangkok, Chiang Mai, Phuket) | Mediano plazo (2 a 4 años) |

| Rápida reducción de costos de sistemas fotovoltaicos híbridos integrados con baterías | +0.4% | Parques industriales, segmentos de instalaciones en tejados a nivel nacional | Corto plazo (≤ 2 años) |

| Tarifa de alimentación en tejados 2025 que impulsa el auge de la energía solar distribuida | +0.3% | Edificios comerciales, instalaciones industriales | Corto plazo (≤ 2 años) |

| Corredor de comercio transfronterizo de energía ASEAN LTMS-PIP | +0.2% | Regional (importaciones de Laos, enlace con Malasia, suministro a Singapur) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incremento de la capacidad instalada de energías renovables

Tailandia instaló casi 3 GW de capacidad fotovoltaica (FV) solar en 2024, aumentando la capacidad solar acumulada a 11.875 MW y convirtiendo a la energía solar en el principal contribuyente a la capacidad incremental. La hoja de ruta de energía solar flotante de Electricity Generating Authority of Thailand (EGAT) abarca nueve embalses con una capacidad total superior a 2.700 MW, una estrategia que evita las restricciones de suelo y agiliza las conexiones a través de los nodos existentes de la red hidroeléctrica. La subasta de tarifa de alimentación (FiT) de 2022 adjudicó 5 GW en proyectos solares, eólicos y de baterías, pero la congestión en el sur ha retrasado aproximadamente 500 MW de conexiones a la red, evidenciando las interdependencias entre generación y transmisión. La biomasa y la energía de residuos siguen siendo nichos marginales, limitados por la variabilidad estacional en la disponibilidad de materias primas a pesar de las tarifas de apoyo. Se prevé que la finalización de los códigos de Acceso de Terceros (TPA) en 2025 permita desbloquear hasta 2 GW de PPA directos para centros de datos y clústeres de manufactura orientada a la exportación, reduciendo la dependencia de la contratación por parte de los servicios públicos.

Modernización de la red de transmisión y distribución envejecida

Electricity Generating Authority of Thailand (EGAT) adoptó el modelo PLEXOS de Energy Exemplar en enero de 2025 para optimizar el despacho y la integración de energías renovables, lo que señala un giro digital hacia el análisis avanzado de redes.(1)Energy Exemplar, "EGAT elige PLEXOS para la planificación del despacho", ENERGYEXEMPLAR.COM Una modernización de 1.720 millones de baht tailandés (50 millones de USD) en la subestación Ban Bueng 2 subraya la intensidad de capital a medida que los niveles de tensión aumentan en el Corredor Económico del Este. Tres proyectos de almacenamiento por bombeo, con una capacidad total de 2.472 MW, anclan el desarrollo de la flexibilidad del sistema, superando ampliamente al parque existente de 1.531 MW y proporcionando la inercia perdida por los retiros del carbón. El Centro de Pronóstico de Energías Renovables y el Centro de Control de Respuesta a la Demanda coordinarán la limitación de la generación una vez que la penetración de los contadores inteligentes, aún por debajo del 10%, mejore. Los inversores formadores de red de Hitachi Energy están siendo objeto de proyectos piloto para proporcionar respuesta rápida de frecuencia en comparación con los condensadores síncronos.

Crecimiento sostenido de la demanda eléctrica derivado del despliegue de vehículos eléctricos

La política 30@30 de Tailandia prevé impulsar 150.000 registros de vehículos eléctricos (VE) para finales de 2024, y Electricity Generating Authority of Thailand (EGAT) ha ampliado los cargadores públicos de 211 a 321, lo que ilustra la preparación de la red para absorber la nueva carga. La demanda máxima alcanzó 36.792 MW en mayo de 2024, y la electrificación del transporte podría añadir entre 1.200 y 1.500 MW para 2030, comparable a la producción de una gran planta de ciclo combinado. La concentración geográfica en Bangkok y los centros turísticos aumenta el riesgo de sobrecarga de transformadores, lo que lleva a la Autoridad Metropolitana y Provincial de Electricidad a acelerar las mejoras en los alimentadores. Los desarrolladores de centros de datos a hiperescala están negociando PPA renovables a 20 años, redirigiendo hasta 2 GW de capacidad de energía solar más almacenamiento hacia los parques industriales. Sin embargo, en ausencia de tarifas dinámicas, el arbitraje en horas de menor demanda sigue estando infrautilizado, lo que limita el potencial de respuesta a la demanda.

Rápida reducción de costos de sistemas fotovoltaicos híbridos integrados con baterías

Los precios de las baterías de iones de litio cayeron por debajo de 140 USD por kWh en 2023, situando los sistemas híbridos de energía solar más almacenamiento por debajo de las plantas de gas de punta en términos de costo nivelado de energía y ampliando la ventana de despacho disponible.(2)Agencia Internacional de la Energía, "Battery Cost Tracking 2024", IEA.ORG La cartera solar de 649 MW de Gulf Energy Development PLC, combinada con 396 MWh de baterías, atrajo 820 millones de USD en financiamiento del Banco Asiático de Desarrollo (ADB), validando la bancabilidad de los sistemas híbridos bajo PPA a 20 años. El análisis de Ember indica que escalar los sistemas híbridos más allá de los objetivos del PDP podría generar ahorros de 1.800 millones de USD en gastos de GNL y transmisión entre 2026 y 2037. El ensamblaje local de Sungrow Power Supply Co. Ltd. y Huawei Digital Power Thailand ha reducido los plazos de entrega de inversores a seis meses, lo que permitió a B.Grimm Power PLC poner en servicio 323 MW de energía solar con seis meses de adelanto respecto al calendario previsto. El próximo mercado de servicios auxiliares de la Comisión Reguladora de Energía (ERC) permitirá a las baterías pujar por la regulación de frecuencia y la reserva rotante, monetizando sus capacidades de respuesta en fracciones de segundo.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevado gasto de capital para modernizaciones de red a gran escala | -0.4% | Columna vertebral de transmisión y proyectos de almacenamiento por bombeo a nivel nacional | Largo plazo (≥ 4 años) |

| Exposición a la volatilidad de los precios del GNL importado | -0.3% | Centros de generación a gas en Map Ta Phut y Rayong | Corto plazo (≤ 2 años) |

| Congestión en la red del corredor sur que retrasa proyectos de energías renovables | -0.2% | Surat Thani, Nakhon Si Thammarat, Songkhla | Mediano plazo (2 a 4 años) |

| Aplazamiento del PDP-2024 que genera incertidumbre para los inversores | -0.2% | Nacional (financiamiento de IPP y negociaciones de PPA) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado gasto de capital para modernizaciones de red a gran escala

El programa de almacenamiento por bombeo de Electricity Generating Authority of Thailand (EGAT), valorado en 90.000 millones de baht tailandés (2.600 millones de USD), implica costos superiores a 1 millón de USD por MW cuando se incluyen las obras civiles y las medidas de mitigación ambiental. El plan de energía solar flotante de la empresa por valor de 13.000 millones de baht tailandés (380 millones de USD) tensiona aún más el balance, y el financiamiento multilateral expone los proyectos a la volatilidad del tipo de cambio. Los refuerzos de la línea de 500 kV en el sur, valorados en 20.000 millones de baht tailandés (580 millones de USD), enfrentan retrasos en la adquisición de terrenos, lo que detiene 500 MW de conexiones de energías renovables y obliga a los desarrolladores a incluir cláusulas de limitación de generación. La relación deuda-capital de EGAT se encuentra cerca de los límites regulatorios, lo que restringe el endeudamiento incremental salvo que aumenten las tarifas o se realicen inyecciones de capital. Los IPP más pequeños no pueden autofinanciar extensiones de red, lo que genera generación varada hasta que el Acceso de Terceros (TPA) permita el transporte privado de energía.

Exposición a la volatilidad de los precios del GNL importado

El GNL importado satisfizo el 35,53% de la demanda de gas de Tailandia en 2024, y los costos de los cargamentos spot pueden oscilar un 200% de un trimestre a otro, exponiendo las tarifas vinculadas al gas a subidas abruptas. La capacidad de regasificación de 10 millones de toneladas de la terminal de Map Ta Phut cubre solo el 60% de las importaciones contratadas, dejando un tramo flotante expuesto a la volatilidad global. La planta Hin Kong fue la primera en asegurar GNL privado mediante una empresa conjunta entre Gulf Energy Development PLC y RATCH Group Public Co. Ltd., lo que insinúa una posible liberalización de la contratación, aunque plantea interrogantes sobre el riesgo crediticio para los prestamistas. El concepto de la Oficina de Política y Planificación de Energía (EPPO) de una reserva estratégica de gas sigue archivado debido a los costos de las cavernas y al capital de trabajo inmovilizado. Hasta que el almacenamiento de baterías alcance la escala de gigavatios hora, las plantas de gas de base continuarán anclando la confiabilidad, manteniendo así la exposición a los choques de precios del GNL.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por fuente de energía: el dominio térmico cede ante el impulso renovable

La generación térmica suministró el 75,02% de la capacidad en 2025; sin embargo, las adiciones de energía solar elevaron la producción renovable a una CAGR del 5,05%, lo que señala un punto de inflexión a medida que las plantas de carbón y petróleo se retiran. El gas natural produjo el 57,74% de la electricidad; no obstante, la creciente dependencia del GNL y los objetivos de neutralidad de carbono presionan a los planificadores para limitar las nuevas construcciones de plantas de gas. La energía solar alcanzó 11.875 GW gracias a las licitaciones de energía fotovoltaica flotante que suman 2.656 MW, logrando factores de capacidad superiores al 18% debido a las temperaturas más bajas en los embalses. La energía hidroeléctrica contribuyó con el 15,63% a través de importaciones desde la República Democrática Popular Lao, posicionando a Tailandia como un nodo de tránsito en el corredor Laos-Tailandia-Malasia-Singapur (LTMS-PIP). La energía eólica sigue siendo marginal, aunque los estudios de viabilidad de la energía eólica marina sugieren un potencial de 2 a 3 GW después de 2028. Los proyectos de biomasa y energía de residuos se expanden lentamente debido a las restricciones de materias primas. La energía nuclear y geotérmica permanece en fase exploratoria y es poco probable que influya en el mercado de energía eléctrica tailandés antes de 2035.

El almacenamiento de energía es el eje de la transición: una vez que las baterías de iones de litio superen el umbral de los 100 USD por kWh, los sistemas híbridos de energía solar más baterías superarán en costos a las plantas de gas de punta, acelerando la eliminación progresiva del carbón y reduciendo la contratación de GNL. En consecuencia, el tamaño del mercado de energía eléctrica de Tailandia para los sistemas híbridos renovables se proyecta que crecerá más rápido que cualquier categoría térmica durante el período 2026-2031. La energía solar flotante en embalses, combinada con las conexiones hidroeléctricas existentes, ofrece escala a corto plazo sin necesidad de nuevas servidumbres de paso, destacando el papel de los activos integradores en el equilibrio del suministro variable.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por usuario final: los servicios públicos anclan la demanda, el segmento comercial e industrial surge con fuerza

Los servicios públicos absorbieron el 42,25% de la demanda de 2025, lo que refleja el monopolio de Electricity Generating Authority of Thailand (EGAT) sobre la transmisión de alta tensión y las ventas al por mayor a las Autoridades Metropolitana y Provincial de Electricidad. Se pronostica que el segmento comercial e industrial crecerá a una CAGR del 4,65% impulsado por la construcción de centros de datos, la electrificación automotriz y la expansión petroquímica en el Corredor Económico del Este. Los operadores de nube a hiperescala están negociando 2 GW de PPA renovables directos, evitando la contratación a través de los servicios públicos y fragmentando la demanda mayorista. El consumo residencial crece solo a una CAGR del 1,7% a medida que el envejecimiento demográfico limita la carga, aunque la energía solar en tejados bajo la actualización de la tarifa de alimentación de 2025 convierte a los hogares en prosumidores.

Los parques industriales en Rayong y Map Ta Phut consumieron aproximadamente entre 8.000 y 9.000 GWh en 2024 y se espera que requieran entre 1.500 y 2.000 MW adicionales para 2030. La Tarifa Verde para Servicios Públicos permite a las multinacionales pagar primas por suministro bajo en carbono, redirigiendo entre 500 y 800 MW de energía solar hacia la industria para 2027. Los picos impulsados por el aire acondicionado en Bangkok estimulan proyectos piloto de respuesta a la demanda, mientras que las bombas de irrigación alimentadas por energía solar reducen el uso de diésel agrícola. Esta divergencia subraya cómo la industria de energía eléctrica tailandesa debe atender tanto a los centros de carga urbana de alta densidad como a los prosumidores rurales distribuidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis geográfico

La región Central de Tailandia, que incluye Bangkok, Ayutthaya y Pathum Thani, representó el 44,55% del consumo eléctrico nacional en 2025, impulsada por la densa población residencial, los servicios financieros y la emergencia de los centros de datos. El Corredor Económico del Este (EEC), que abarca Chonburi, Rayong y Chachoengsao, representa el segmento de crecimiento más rápido, expandiéndose a una tasa del 6% al 6,8% anual a medida que se construyen fábricas de vehículos eléctricos, complejos petroquímicos y centros de datos a hiperescala. Las mejoras prioritarias de Electricity Generating Authority of Thailand (EGAT) en las subestaciones de Ban Bueng y Pluak Daeng ilustran el imperativo de refuerzo de la red a medida que las energías renovables variables y los clústeres industriales convergen.

Las provincias del sur, en particular Surat Thani, Nakhon Si Thammarat y Songkhla, ofrecen abundantes recursos solares y de biomasa, pero enfrentan congestión en el corredor de 500 kV que ha aplazado 500 MW de proyectos de energías renovables contratados. Las mejoras en la transmisión, con un costo de 20.000 millones de baht tailandés (580 millones de USD), se encuentran actualmente en consulta pública, pero los obstáculos en la adquisición de terrenos corren el riesgo de prolongar las penalizaciones por limitación de generación. Las provincias del norte se benefician de las importaciones de energía hidroeléctrica de la República Democrática Popular Lao; la represa de Xayaburi por sí sola suministra más de 1.200 MW, convirtiendo a la región en un nodo de tránsito para el corredor LTMS-PIP.

La región noreste (Isan) está en transición desde la dependencia del lignito del complejo Mae Moh hacia la co-combustión de biomasa y la energía solar flotante en canales de riego, pero lograr flujos bidireccionales requiere entre 15.000 y 20.000 millones de baht tailandeses (entre 440 y 580 millones de USD) en mejoras de distribución. La Autoridad Metropolitana de Electricidad presta servicio a 5,8 millones de clientes en Bangkok y aplica tarifas por tiempo de uso para reducir entre el 15% y el 20% los picos estacionales. Los centros turísticos como Phuket experimentan oscilaciones estacionales del 30% al 40%, lo que lleva a desplegar subestaciones móviles para evitar la sobrecapitalización. Por último, el proyecto fotovoltaico flotante de Electricity Generating Authority of Thailand (EGAT) aprovecha los embalses de las regiones Central y Norte, lo que permite que los proyectos alcancen la operación comercial en un plazo de 24 meses, subrayando el papel de la geografía en la reducción de los plazos de ejecución.

Panorama regulatorio

El sector eléctrico de Tailandia está regulado principalmente por la Comisión Reguladora de Energía (ERC) en virtud de la Ley de la Industria Energética de 2007. La ERC supervisa el otorgamiento de licencias, las normas de red y de mercado, y la fijación de tarifas en generación, transmisión y venta minorista. En mayo de 2026, la ERC aprobó una tarifa eléctrica de 3,95 baht por unidad para el ciclo de facturación de mayo a agosto de 2026, lo que mantiene los reajustes periódicos de tarifas como elementos centrales del flujo de caja de las empresas de servicios públicos y de la demanda de los usuarios finales.

La dirección política está anclada en los planes energéticos nacionales liderados por el Ministerio de Energía y la EPPO, incluido el borrador del PDP 2024, con un objetivo declarado de una participación del 51% de energía renovable para 2037. En junio de 2026, el gobierno implementó una nueva tarifa eléctrica progresiva de tres niveles para usuarios residenciales (las primeras 200 unidades con un tope de 3 baht/unidad, de 201 a 400 unidades a 3,95 baht/unidad, y por encima de 400 unidades a 5 baht/unidad). En julio de 2026, la ERC inició un estudio de revisión que abarca 593 contratos de compra de energía renovable para alinear las tarifas heredadas con los costos de producción actuales más bajos, lo que puede afectar las normas de precios de los PPA para nuevos proyectos de renovables y almacenamiento híbrido.

Panorama competitivo

El mercado de energía eléctrica tailandés presenta una estructura híbrida: Electricity Generating Authority of Thailand (EGAT) monopoliza las redes de alta tensión y la mayor parte de los activos hidroeléctricos, mientras que los productores independientes de energía (IPP), entre ellos Gulf Energy Development PLC, RATCH Group Public Co. Ltd., Electricity Generating Public Co. Ltd. (EGCO) y B.Grimm Power PLC, han invertido más de 2.000 millones de USD en nuevas energías renovables y adquisiciones regionales desde finales de 2024. El financiamiento híbrido solar de Gulf Energy Development PLC por 820 millones de USD respaldado por el Banco Asiático de Desarrollo (ADB) ejemplifica el apetito multilateral por deuda a largo plazo vinculada a PPA a 20 años. Los proveedores de equipos JinkoSolar Holding Co. Ltd., Sungrow Power Supply Co. Ltd., Huawei Digital Power Thailand, Vestas Wind Systems AS y Siemens Gamesa Renewable Energy SA localizan sus líneas de ensamblaje para reducir los costos logísticos, lo que permite a B.Grimm Power PLC entregar 323 MW con seis meses de adelanto respecto al calendario previsto.

La liberalización de los servicios auxiliares prevista para finales de 2025 permitirá a los operadores de baterías pujar por la regulación de frecuencia con una granularidad de fracciones de segundo, un mercado para el que Gulf Energy Development PLC y BCPG PLC se han posicionado de antemano mediante portafolios híbridos. Los PPA corporativos y los marcos de acceso directo fragmentan la demanda, con la expectativa de que los centros de datos a hiperescala aseguren 2 GW para 2027, obligando a los servicios públicos a recalibrar sus tarifas y modelos de planificación de capacidad. La adopción de la herramienta PLEXOS de Energy Exemplar por parte de Electricity Generating Authority of Thailand (EGAT) indica un giro estratégico hacia el despacho basado en datos, mientras que los despliegues piloto de los inversores formadores de red de Hitachi Energy en el corredor sur señalan la modernización tecnológica.

Líderes de la industria de energía eléctrica de Tailandia

Electricity Generating Authority of Thailand

Gulf Energy Development PLC

RATCH Group Public Co. Ltd.

Electricity Generating Public Co. Ltd. (EGCO)

B.Grimm Power PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco a corto plazo en Tailandia se centra en mecanismos que amplían la contratación corporativa y acelaran las energías renovables distribuidas, junto con las inversiones en red necesarias para nuevos focos de carga. En junio de 2026, el Ministerio de Energía lanzó un mecanismo de mercado de PPA directo a partir de 2.000 MW, brindando a los compradores comerciales e industriales (incluidos centros de datos y exportadores) una vía más clara para contratar electricidad limpia directamente. Esto complementa instrumentos como la Tarifa Verde para Servicios Públicos introducida en 2025.

El mismo paquete de políticas de junio de 2026 aumentó la cuota de recompra de energía solar residencial en tejados de 90 MW a 1.000 MW (500+500 MW). Eso amplía la demanda direccionable para EPC de tejados, inversores, medición inteligente y almacenamiento detrás del contador, particularmente donde la congestión de la red y los cargos pico limitan la optimización. La flexibilidad del sistema y la infraestructura de descarbonización también generan temas de inversión con anclas concretas de planes y proyectos. En junio de 2026, el Ministerio de Energía anunció el PDP 2026-2050, con el objetivo de lograr un 70% de energía limpia para 2050 (60% renovable y 10% de tecnologías limpias avanzadas, incluidos los SMR). El Ministerio también propuso reclasificar los centros de datos como una categoría de consumidor distinta para gestionar casi 30.000 MW de solicitudes de reserva de energía, lo que señala la necesidad de marcos de conexión dedicados, mejoras en la transmisión y soluciones de gestión energética en clústeres industriales. En el lado de la oferta, el encargo de ingeniería obtenido por Technip Energies en diciembre de 2025 para el primer proyecto piloto de CCS de Tailandia en el yacimiento Arthit de PTTEP apunta a la demanda de servicios de gestión de carbono y adyacencias relacionadas al sector eléctrico, a medida que Tailandia equilibra la dependencia del gas con los objetivos de neutralidad de carbono.

Desarrollos recientes del sector

- Junio de 2026: EGAT anunció mejoras de infraestructura para apoyar el crecimiento de los centros de datos, incluidos proyectos piloto para mejorar la eficiencia del sistema de transmisión en tres áreas de la región Este. El programa refuerza la preparación de la red en el Corredor Económico Oriental y aborda los crecientes requisitos de conexión de las nuevas cargas hiperescalares e industriales.

- Febrero de 2026: Gulf Energy Development obtuvo 60.000 millones de baht (aproximadamente 1.900 millones de dólares) para invertir en proyectos de energía renovable que totalizan 939 MW de capacidad de generación contratada. La financiación respalda una construcción más rápida de energías renovables a escala de servicios públicos y aumenta la presión competitiva sobre los activos térmicos existentes mediante capacidad limpia contratada adicional.

- Noviembre de 2024: el Banco Asiático de Desarrollo proporcionó 820 millones de dólares en financiamiento a Gulf Energy Development para 649 MW de proyectos solares combinados con 396 MWh de almacenamiento en baterías. La transacción reforzó la bancabilidad de los proyectos solares más almacenamiento bajo PPA a largo plazo y ayudó a validar las estructuras híbridas como una alternativa escalable a la generación de gas para picos de demanda.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado eléctrico de Tailandia se define como el sistema eléctrico a nivel nacional, medido mediante la capacidad de generación instalada, expresada en gigavatios, en fuentes conectadas a la red que abastecen la demanda nacional.

Exclusiones del alcance: la generación cautiva fuera de red que no está conectada al sistema nacional, junto con las actividades ascendentes de combustible, no se incluyen en el tamaño del mercado.

Descripción general de la segmentación

- Por fuente de energía

- Térmica (carbón, gas natural, petróleo y diésel)

- Nuclear

- Renovables (solar, eólica, hidroeléctrica, geotérmica, biomasa y residuos, maremotriz)

- Por usuario final

- Servicios públicos

- Comercial e industrial

- Residencial

- Por nivel de tensión de transmisión y distribución (análisis cualitativo únicamente)

- Transmisión de alta tensión (por encima de 230 kV)

- Subtransmisión (69 a 161 kV)

- Distribución de media tensión (13,2 a 34,5 kV)

- Distribución de baja tensión (hasta 1 kV)

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir una base de datos objetiva sobre la capacidad instalada de Tailandia, la combinación de generación y los objetivos de política, y luego mapear cómo estos insumos se traducen en adiciones y retiros de capacidad a lo largo del tiempo. Se utilizaron fuentes públicas y oficiales, como publicaciones de planificación del ministerio de energía de Tailandia, publicaciones del regulador nacional, informes anuales de empresas de servicios públicos y organismos internacionales de estadísticas energéticas, para obtener series de tiempo y definiciones coherentes.

Junto con esto, revisamos presentaciones de empresas, presentaciones a inversores y coberturas de prensa confiables para rastrear cronogramas de puesta en marcha, proyectos retrasados y cambios tecnológicos que pueden alterar las cifras de capacidad a corto plazo. Se revisaron bases de datos de patentes de manera selectiva para comprender dónde se están desarrollando tecnologías de integración de red y flexibilidad, lo que ayudó como señales de apoyo en lugar de insumos directos de dimensionamiento. En algunos casos, se hizo referencia a una suscripción de pago para datos financieros e inteligencia empresarial, y a una suscripción de noticias y datos financieros, para validar cambios de propiedad y el estado de los proyectos. Las fuentes mencionadas aquí son solo ilustrativas, y se utilizaron muchas otras referencias públicas para recopilar datos, validar cifras y aclarar supuestos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar el flujo práctico de capacidad y los supuestos de temporalidad que la investigación documental puede pasar por alto, especialmente en torno a los permisos, la preparación para la conexión a la red y los retiros esperados. Hablamos con una combinación de desarrolladores, partes interesadas en EPC y O&M, participantes del ecosistema de redes y servicios públicos, y grandes compradores de energía para verificar cruzadamente las adiciones por tecnología, además de poner a prueba las expectativas de demanda y margen de reserva que influyen en la planificación de capacidad.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 14% | |

| Nivel medio: 48% | Líderes funcionales/de unidad: 27% | |

| Actores más pequeños: 14% | Gerentes: 59% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó mediante una reconstrucción de capacidad de arriba hacia abajo, donde la capacidad instalada nacional por fuente se proyecta año por año utilizando las adiciones planificadas, los efectos de renovación y los retiros visibles en los planes públicos y las divulgaciones de la red. Para mantener los totales realistas, el resultado se corroboró luego con aproximaciones selectivas de abajo hacia arriba, como la consolidación de proyectos anunciados con ventanas de COD esperadas y la verificación lógica de los cambios de capacidad implícitos frente a los tamaños de unidad típicos y los cronogramas conocidos de las plantas.

Los insumos clave utilizados en el modelo incluyen la capacidad instalada por tecnología, los cronogramas de puesta en marcha y retiro, el comportamiento esperado del margen de reserva, las señales de crecimiento de la demanda de energía y las tendencias de dependencia de importaciones donde sea relevante. Cuando el detalle de un proyecto estaba incompleto, se aplicó un valor sustituto conservador basado en proyectos similares dentro de la misma clase tecnológica, y el supuesto se probó posteriormente en entrevistas. Para las previsiones, se utilizó un análisis de escenarios para que los cambios en los objetivos de política, el ritmo de conexión a la red y el momento de retiro térmico pudieran reflejarse sin forzar una única tendencia lineal. Los supuestos se mantuvieron explícitos para poder revisarlos rápidamente si un proyecto importante se retrasa o cambia una dirección de política.

Validación de datos y ciclo de actualización

Los resultados del modelo se verificaron frente a señales independientes, incluidos los totales de capacidad del sistema declarados públicamente, comentarios sobre la combinación de generación y actualizaciones del estado de proyectos importantes, y luego se revisaron para detectar valores atípicos que no coinciden con la lógica de planificación observada. Las variaciones mayores de lo esperado desencadenaron una segunda revisión de las hojas de insumos, seguida de verificaciones específicas de fechas, conversiones de unidades y si una planta se contaba como operativa o aún en fase de puesta en marcha.

Antes de la aprobación final, el trabajo pasa por una revisión de analistas de varios pasos para que las definiciones y las bases temporales se mantengan coherentes en toda la serie histórica y los años de previsión. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes como revisiones de política, grandes adjudicaciones de capacidad o anuncios significativos de retiro. Justo antes de la entrega, se realiza una revisión final para asegurar que las publicaciones públicas más recientes se reflejen en la narrativa y en las cifras.

Estimación de Mordor Intelligence del mercado eléctrico de Tailandia en comparación con otras estimaciones publicadas

Las estimaciones publicadas sobre el sector eléctrico de Tailandia a menudo no coinciden porque algunas fuentes dimensionan el mercado en términos monetarios, mientras que otras lo tratan como un mercado de capacidad, y el horizonte temporal y la elección de escenarios también pueden diferir. También surgen diferencias cuando un editor incluye el valor de transmisión y distribución o los ingresos por facturación aguas abajo, mientras que otro se centra únicamente en la capacidad de generación.

El principal factor de la brecha es la unidad de medida y qué se está valorando, donde Mordor Intelligence mantiene el tamaño del mercado anclado a la capacidad de generación instalada en GW (64,61 GW en 2025) en lugar de convertir el sector en un valor en USD que depende en gran medida de los supuestos tarifarios y de la asignación de ingresos entre generación y redes. El momento de conversión de divisas, el tratamiento de la inflación y si se utilizan escenarios de construcción agresivos o conservadores pueden ampliar aún más la dispersión, incluso cuando todos analizan los mismos documentos de planificación nacional.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 64,61 mil millones de USD (2025) | |

| Consultora Global A | 58,74 mil millones de USD (2024) | Dimensiona el sector eléctrico de Tailandia como un valor en USD que mezcla generación, transmisión, distribución y consumo, por lo que los resultados dependen de supuestos tarifarios y de ingresos en lugar de la contabilidad de capacidad instalada. |

| Editorial Sectorial B | 242,77 mil millones de USD (2025) | Informa indicadores del sistema eléctrico en términos de producción energética (GWh) y proyecciones relacionadas, lo que puede parecer un tamaño de mercado mayor si se interpreta como valor, y no es directamente comparable con una medida de capacidad instalada en GW. |

Al analizar las tres cifras en conjunto, la dispersión se explica principalmente por si el mercado se trata como capacidad (GW), valor del sector (USD) o producción energética (GWh), que no es una medida de precios. Al mantener los pasos de dimensionamiento vinculados a adiciones y retiros de capacidad rastreables, y luego verificar la temporalidad mediante entrevistas, la estimación se mantiene repetible incluso cuando cambian los supuestos de precios y tarifas.

Preguntas clave respondidas en el informe

¿Qué tan grande es el mercado de energía eléctrica de Tailandia en 2026?

El tamaño del mercado de energía eléctrica de Tailandia alcanzó 65,98 GW de capacidad instalada en 2026.

¿Qué CAGR se pronostica para la capacidad energética de Tailandia entre 2026 y 2031?

Se proyecta que la capacidad crecerá a una CAGR del 2,12%, alcanzando 73,29 GW en 2031.

¿Qué segmento crece más rápido dentro del perfil de demanda de Tailandia?

Se espera que los clientes comerciales e industriales registren una CAGR del 4,65% hasta 2031, impulsados por la expansión de centros de datos y la fabricación de vehículos eléctricos.

¿Por qué son importantes los proyectos de energía solar flotante para Tailandia?

La energía fotovoltaica flotante en embalses evita las restricciones de suelo, aprovecha las conexiones de red hidroeléctrica existentes y acelera la puesta en marcha a un plazo de 18 a 24 meses.

¿Cómo influirá el almacenamiento de baterías en la combinación de generación de Tailandia?

La caída de los costos de las baterías de iones de litio por debajo de 140 USD por kWh hace que los sistemas híbridos de energía solar más almacenamiento sean competitivos en costos frente a las plantas de gas de punta, lo que permite retiros más rápidos del carbón y el desplazamiento del gas natural licuado (GNL).

¿Cuál es el papel de la Tarifa Verde para Servicios Públicos?

Introducida en enero de 2025, la tarifa permite a los grandes consumidores adquirir electricidad renovable directamente, ayudando a las multinacionales a cumplir sus objetivos de descarbonización y redirigiendo hasta 800 MW de energía solar hacia la contratación industrial.

Última actualización de la página el: