Tamaño y Participación del Mercado de Gestión de Residuos Textiles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

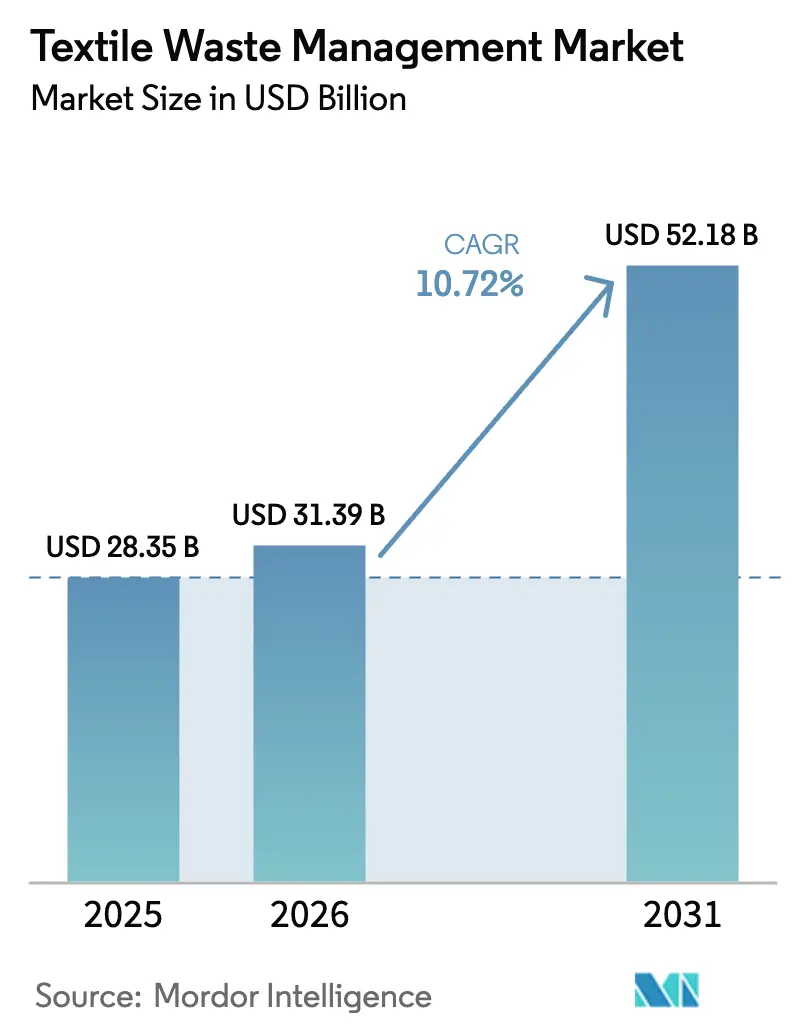

| Tamaño del Mercado (2026) | 31.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 52.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.72% CAGR |

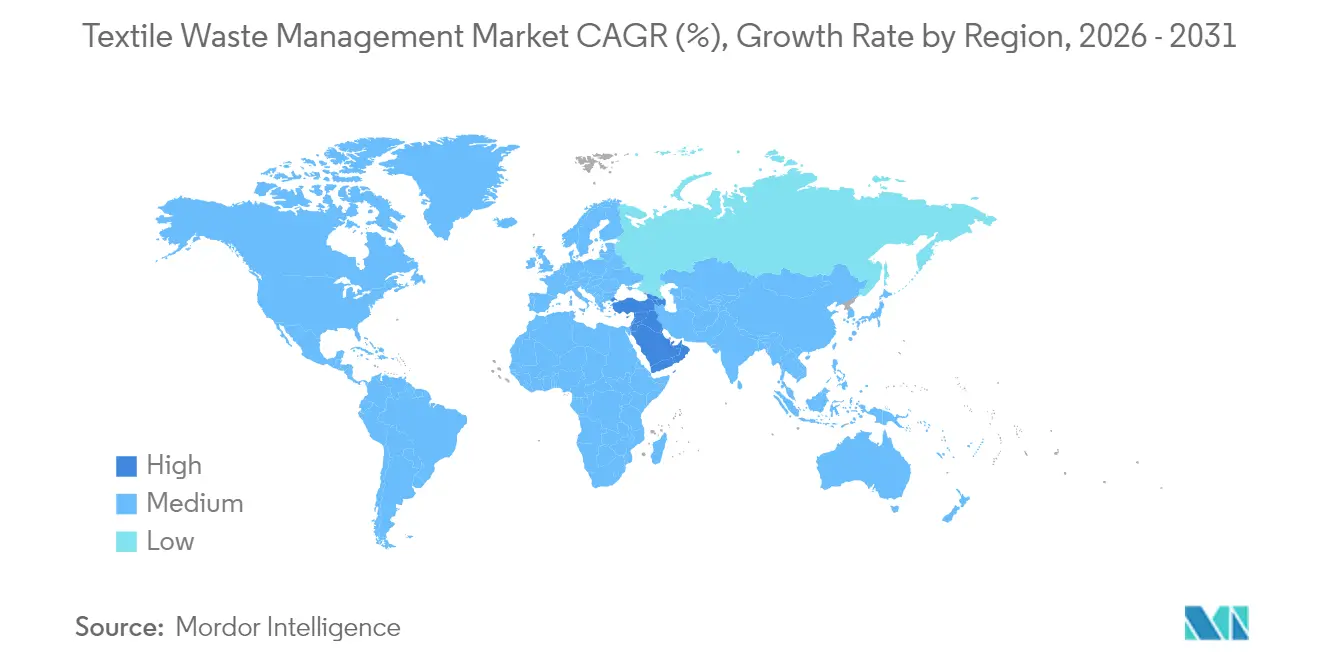

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Residuos Textiles por Mordor Intelligence

El tamaño del Mercado de Gestión de Residuos Textiles en 2026 se estima en USD 31,39 mil millones, creciendo desde el valor de 2025 de USD 28,35 mil millones, con proyecciones para 2031 que muestran USD 52,18 mil millones, creciendo a una CAGR del 10,72% durante 2026-2031. Este impulso resulta del endurecimiento de las normativas globales que obligan a las marcas y municipios a recolectar textiles por separado, lo que a su vez garantiza un flujo constante de materia prima para los recicladores. Una implicación inmediata es que las ventajas de escala se desplazarán cada vez más hacia los operadores capaces de integrar la recolección, clasificación y reciclaje avanzado dentro de la misma estructura corporativa. Asia posee la mayor participación del mercado de Gestión de Residuos Textiles con un 46%, debido a su posición dominante en la fabricación de prendas de vestir, aunque sus fragmentadas redes informales revelan una capacidad latente de mejoras en eficiencia. El avance continuo hacia la trazabilidad a través de pasaportes digitales de productos señala que la transparencia probablemente se convertirá en un estándar no negociable para acceder a acuerdos de compra de primera calidad. Entre 2025 y 2030, se espera que la industria de Gestión de Residuos Textiles absorba un volumen acumulado de materia prima que supera con creces la capacidad de procesamiento actual, lo que indica que las decisiones de inversión retrasadas podrían traducirse en precios de escasez para los fardos clasificados. Oriente Medio lidera el ritmo de expansión con una CAGR anticipada del 8,4%, impulsada por planes soberanos de economía circular que financian grandes centros de reciclaje químico. Esta dinámica regional sugiere que los recicladores establecidos en Europa y América del Norte podrían explorar empresas conjuntas en el Golfo para protegerse contra la volatilidad de los precios de la energía en sus mercados de origen. Al mismo tiempo, el creciente aumento de los gravámenes sobre vertederos a ambos lados del Atlántico crea un fondo de ingresos predecible para los contratistas que puedan demostrar resultados de desvío a los municipios. La creciente brecha entre el crecimiento de la recolección y la preparación del procesamiento implica una inminente ola de consolidación, especialmente entre las empresas emergentes con tecnología avanzada que carecen de la solidez financiera para escalar por sí solas.

Conclusiones Clave del Informe

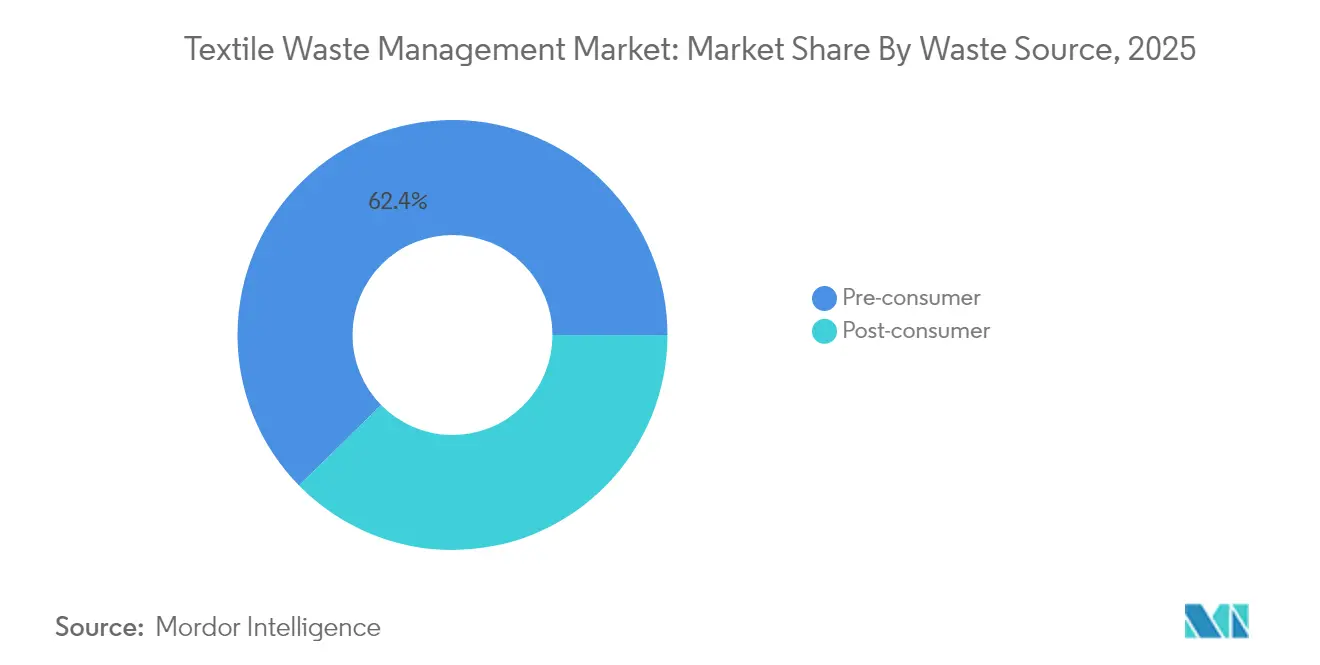

- Por fuente de residuos, el segmento pre-consumo representó el 62,35% de la participación del mercado de Gestión de Residuos Textiles en 2025, mientras que se prevé que los residuos post-consumo se expandan a una CAGR del 9,55% hasta 2031.

- Por tipo de residuo, las fibras sintéticas, principalmente el poliéster, representaron el 47,25% del tamaño del mercado de Gestión de Residuos Textiles en 2025, mientras que las fibras celulósicas y regeneradas exhiben una CAGR prevista del 8,63%, convirtiéndolas en el grupo de residuos de más rápido crecimiento.

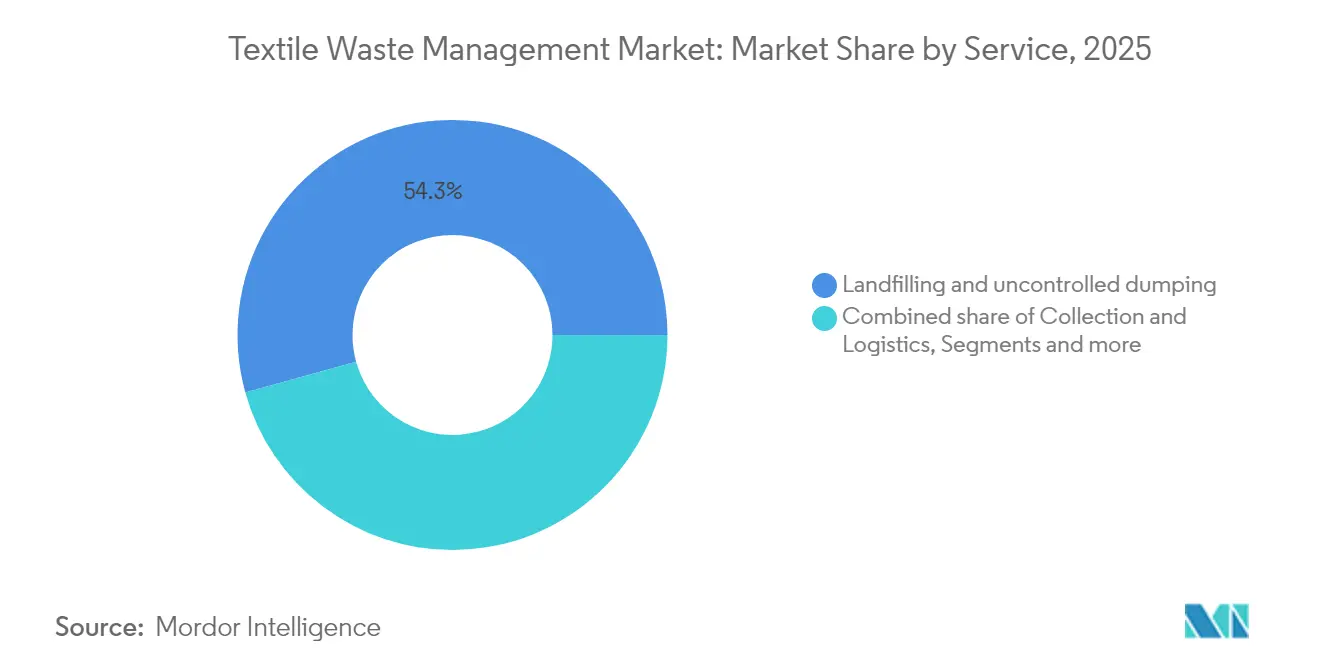

- Por servicio, el vertido en rellenos sanitarios y el depósito incontrolado representaron el 54,30% de la eliminación de la industria de Gestión de Residuos Textiles en 2025, mientras que el reciclaje químico y enzimático muestra una proyección de CAGR del 9,98% hasta 2031.

- Por usuario final, la fabricación industrial representó una participación del 61,15% en el mercado de Gestión de Residuos Textiles en 2025, mientras que el uso residencial proyecta una CAGR del 12,22% hasta 2031, convirtiéndolo en la categoría de usuario final de más rápido crecimiento.

- Por geografía, Asia mantuvo el 45,65% de la participación del mercado de Gestión de Residuos Textiles en 2025, mientras que Oriente Medio está previsto que crezca a una CAGR del 8,15% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de Residuos Textiles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Plazos obligatorios de recolección separada de residuos textiles | +2,1 | UE, Japón, Corea del Sur | Corto plazo (≤2 años) |

| Rápido crecimiento de la clase media urbana en el sur y sudeste de Asia | +1,8 | Sur y Sudeste de Asia | Largo plazo (≥5 años) |

| Aumento de los gravámenes sobre vertederos e incineración | +1,5 | Europa, América del Norte | Mediano plazo (3-4 años) |

| Expansión de la financiación vinculada a la sostenibilidad | +1,5 | Global | Largo plazo (≥5 años) |

| Fondos soberanos de economía circular del CCG | +1,2 | Oriente Medio | Mediano plazo (3-4 años) |

| Fuente: Mordor Intelligence | |||

Plazos Obligatorios de Recolección Separada de Residuos Textiles

Los plazos de recolección separada obligatoria en la Unión Europea, Japón y Corea del Sur están previstos para triplicar el volumen de textiles clasificados que ingresan a los canales formales en un plazo de cinco años.[1]Agencia Europea de Medio Ambiente. "La mayor parte de los residuos textiles no se clasifican en Europa." https://www.eea.europa.eu/en/newsroom/news/most-textile-waste-goes-unsorted. Los modelos en etapa inicial indican que los menores costos de materia prima acentuarán rápidamente la diferencia entre los operadores que poseen capacidad de clasificación y aquellos que adquieren material en el mercado spot. Como resultado, los recicladores que finalicen acuerdos de compra ahora probablemente asegurarán ventajas de margen antes de que se reajusten las tarifas de procesamiento. La acelerada construcción de puntos de entrega municipales también crea una necesidad inmediata de tecnologías de clasificación automatizada, convirtiendo la inversión en escáneres ópticos y robótica en una probable prioridad.

Rápido Crecimiento de la Clase Media Urbana en el Sur y Sudeste de Asia

El aumento de los ingresos disponibles en Bangladesh, Vietnam e Indonesia está impulsando el consumo doméstico de textiles y, en consecuencia, flujos más grandes de residuos post-consumo. La formalización de los numerosos recolectores y comerciantes informales sigue siendo el principal obstáculo; sin embargo, la evidencia de Bangladesh muestra que la agregación estructurada puede simultáneamente reducir los riesgos de trabajo infantil y abrir nuevas vías de empleo verde. El aumento en el flujo de materiales está llevando a las autoridades locales a considerar impuestos sobre vertederos, un paso de política que podría comprimir los márgenes de recolección si los recicladores no mejoran los estándares de clasificación. En consecuencia, los desarrolladores de aplicaciones de trazabilidad de bajo costo de capital tienen la oportunidad de obtener una ventaja de primer movimiento al agilizar los flujos de pago a los recolectores informales.

Aumento de los Gravámenes sobre Vertederos e Incineración

El aumento de los gravámenes sobre vertederos e incineración en Europa y varios estados de EE. UU. añade una carga de costos directa que ahora supera las tarifas de entrada para el reciclaje clasificado en muchos distritos. Los municipios están, por tanto, redirigiendo los contratos hacia proveedores de servicios que garantizan el desvío y la participación en los ingresos por reventa. Este cambio señala que los fondos de beneficios están migrando desde las tarifas de vertido basadas en volumen hacia tarifas de reciclaje vinculadas al rendimiento. Los operadores que puedan validar las tasas de desvío a través de plataformas de datos auditables captarán contratos públicos a más largo plazo, una ventaja que mejora la bancabilidad para futuras expansiones de plantas.

Auge de la Financiación Vinculada a la Sostenibilidad

Los bonos verdes, los préstamos de transición y los vehículos de financiación mixta están reduciendo el costo promedio ponderado de capital para los participantes del mercado de Gestión de Residuos Textiles. Esta financiación más económica impulsa períodos de recuperación más cortos para los costosos reactores químicos o enzimáticos, que históricamente han tenido dificultades para alcanzar escala comercial. Dado que los incrementos de cupón están vinculados a objetivos de desvío o emisiones, los ejecutivos ahora priorizan los paneles de control de rendimiento en tiempo real para evitar la erosión de márgenes. Los inversores utilizan estas capas de datos para diferenciar entre operadores basándose en el impacto verificado en lugar de la intención declarada, una tendencia que puede penalizar a las empresas sin sistemas de monitoreo rigurosos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preparación limitada de las tecnologías de reciclaje de tejidos mezclados | –1,8 | Global | Corto plazo (≤2 años) |

| Recolección informal fragmentada en África y América del Sur | –1,3 | África, América del Sur | Mediano plazo (3-4 años) |

| Volatilidad del precio del poliéster virgen | –1,2 | Asia, Global | Mediano plazo (3-4 años) |

| Cobertura irregular de la Responsabilidad Extendida del Productor en América del Norte | –1,0 | América del Norte | Mediano plazo (3-4 años) |

| Fuente: Mordor Intelligence | |||

Recolección Informal Fragmentada en África y América del Sur

La recolección informal de residuos en muchos países africanos y partes de América del Sur está a cargo de miles de recolectores independientes que operan sin capacitación ni supervisión consistentes. La ausencia de prácticas de clasificación estandarizadas significa que los plásticos, el papel, los metales y los residuos orgánicos a menudo se mezclan, lo que introduce suciedad y humedad que reduce el contenido de polímero utilizable en el fardo. Los ciclos de pago irregulares empujan a los recolectores a priorizar el volumen sobre la limpieza, por lo que el material contaminado llega rutinariamente a las plantas de procesamiento y eleva las tasas de rechazo. Los procesadores entonces enfrentan mayores costos de pretratamiento y tiempos de respuesta más largos, factores que desalientan la inversión en líneas de reciclaje modernas. Con el tiempo, la persistentemente baja calidad de la materia prima limita la ampliación de los compromisos de embalaje con contenido reciclado en los sectores regionales de bienes de consumo y comercio minorista.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Residuos: Dominio Pre-Consumo que Transita hacia el Crecimiento Post-Consumo

El segmento pre-consumo controla el 62,35% de la participación del mercado de Gestión de Residuos Textiles en 2025, impulsado por la concentración de residuos de sala de corte en las grandes fábricas de prendas de vestir asiáticas. Los recortes homogéneos simplifican el enfardado y permiten la canalización directa hacia líneas de reciclaje mecánico, reduciendo los costos logísticos unitarios. Dado que estos nodos de residuos están situados cerca de los clústeres de fabricación, los proveedores de servicios capturan economías de densidad que se traducen en mayores márgenes operativos. La presencia de grandes volúmenes en puntos únicos también fomenta la adopción temprana de pasaportes digitales de productos que certifican el origen del material, un enfoque que probablemente se convertirá en un requisito de facto para los compradores en los mercados de exportación.

Se prevé que los residuos post-consumo se expandan a una CAGR del 9,55% hasta 2031, superando el crecimiento en el flujo pre-consumo a medida que los mandatos de recolección separada formalizan la devolución doméstica. La proliferación de programas de recogida en acera en varios municipios de EE. UU. y las propuestas de Responsabilidad Extendida del Productor en la UE sugieren que la eliminación diaria de textiles pronto se rastreará de manera similar al vidrio o el papel. Ese impulso implica una curva de aprendizaje más pronunciada para los equipos de clasificación automatizada diseñados para manejar mezclas de fibras variables, lo que empuja a los proveedores de tecnología a perfeccionar los escáneres de infrarrojo cercano y los clasificadores de inteligencia artificial. Las empresas que dominen primero la variabilidad post-consumo asegurarán tarifas de procesamiento premium a medida que las marcas se apresuren a cumplir los objetivos de contenido reciclado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Residuo: Las Fibras Sintéticas Lideran Mientras las Celulósicas Ganan Impulso

Las fibras sintéticas, principalmente el poliéster, representan el 47,25% del tamaño del mercado de Gestión de Residuos Textiles en 2025, reflejando la prominencia del poliéster en la indumentaria. La extensa infraestructura de reciclaje de botellas de PET proporciona un modelo parcial; sin embargo, los flujos cerrados de textil a textil siguen siendo embrionarios, manteniendo la producción de fibra de grado en escasez. Los operadores que reconvierten los activos de líneas de botellas para procesar residuos de tejidos están descubriendo tasas de contaminación más altas, aunque pueden aprovechar el conocimiento existente en despolimerización para acortar los plazos de ampliación de escala. La incidencia de las fluctuaciones del precio del petróleo magnifica la sensibilidad de los márgenes del poliéster reciclado, lo que sugiere que los instrumentos de cobertura se convertirán en práctica estándar para los recicladores.

Las fibras celulósicas y regeneradas exhiben una CAGR prevista del 8,63%, convirtiéndolas en el grupo de residuos de más rápido crecimiento. Los avances en la hidrólisis enzimática ahora convierten el algodón en pulpa de disolución con métricas de calidad comparables a los insumos vírgenes, permitiendo la circularidad textil de textil a textil. Los datos de plantas piloto indican que las mezclas de algodón y poliéster pueden fraccionarse económicamente cuando las enzimas operan en conjunto con sistemas de solventes suaves, señalando un camino para desbloquear el valor de los tejidos mezclados. Este progreso presagia una migración gradual de la participación de mercado hacia rutas químicas que puedan procesar prendas de múltiples materiales sin grandes sacrificios en la calidad de la fibra.

Por Servicio: El Reciclaje Químico Interrumpe el Dominio de los Vertederos

El vertido en rellenos sanitarios y el depósito incontrolado representan el 54,30% de la eliminación de la industria de Gestión de Residuos Textiles en 2025, subrayando una brecha de procesamiento considerable. La presión fiscal derivada del aumento de las tarifas de entrada en Europa y América del Norte ya está comprimiendo a los operadores de rellenos sanitarios, empujándolos a asociarse con recicladores para preservar los volúmenes. La interacción de los costos crecientes y los límites regulatorios sugiere que la participación general de los rellenos sanitarios disminuirá de manera constante, liberando flujos de residuos para usos de mayor valor.

El reciclaje químico y enzimático muestra una proyección de CAGR del 9,98% hasta 2031, posicionándolo como el servicio de más rápida expansión de la industria. Varias marcas han anunciado contratos de compra garantizada a varios años para el poliéster reciclado químicamente, señalando una demanda robusta que reduce el riesgo de compra para los financiadores. Los recicladores mecánicos están, en consecuencia, invirtiendo en líneas de preprocesamiento que pueden suministrar materia prima a las instalaciones químicas, insinuando un ecosistema donde prevalecen los modelos de negocio híbridos. La recuperación energética de residuos sigue siendo relevante en jurisdicciones que carecen de alternativas a los rellenos sanitarios, aunque las trayectorias de fijación de precios del carbono implican que la incineración perderá competitividad para los textiles en relación con el reciclaje de circuito cerrado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Fabricación Industrial Lidera Mientras el Sector Residencial Crece Más Rápido

La fabricación industrial representa una participación del 61,15% en el mercado de Gestión de Residuos Textiles en 2025, respaldada por flujos de residuos predecibles y objetivos corporativos de sostenibilidad. Las estaciones de reciclaje integradas en las fábricas se están convirtiendo progresivamente en equipamiento estándar, reflejando una norma emergente donde el desvío de residuos se trata como un indicador clave de rendimiento de producción en lugar de un servicio externo. La concentración de tales sistemas dentro de las zonas orientadas a la exportación en China y Vietnam crea una oportunidad para que los recicladores químicos localizados aseguren materia prima constante con costos de transporte mínimos.

Se proyecta que el uso residencial registre una CAGR del 12,22% hasta 2031, convirtiéndolo en la categoría de usuario final de más rápido crecimiento. Las estructuras de contratos municipales que pagan por kilogramo recolectado están impulsando a los hogares a separar las prendas para la recogida en acera, y las aplicaciones móviles están gamificando este comportamiento al otorgar microincentivos. El patrón sugiere que las estrategias de participación del consumidor evolucionarán hacia palancas potentes para asegurar insumos de baja contaminación, particularmente a medida que los identificadores digitales integrados en las prendas agilicen la clasificación. Los usuarios institucionales como hoteles y hospitales están formalizando gradualmente sus políticas de eliminación, una indicación de que los nichos de recolección masiva más allá del sector doméstico podrían pronto generar saltos considerables en tonelaje.

Análisis Geográfico

Asia mantiene el 45,65% de la participación del mercado de Gestión de Residuos Textiles en 2025, anclada por China e impulsada por India y Bangladesh. Mientras el marco de políticas de China se endurece gradualmente, la transición de Bangladesh de la recolección informal a la semiformal revela un camino de aceleración latente una vez que los estándares de calidad del material se estabilicen. La formación de grupos de trabajo entre la industria y el gobierno en Daca sugiere que los recicladores del sector formal obtendrán acceso privilegiado a los flujos de residuos, comprimiendo así a los intermediarios sin capacidades de cumplimiento. Esta transformación implica una probable reestructuración de las prácticas laborales a medida que las líneas de clasificación mecanizadas reemplacen la clasificación manual.

Oriente Medio registra la trayectoria de crecimiento más alta con una CAGR del 8,15% para 2026-2031, impulsada por mandatos soberanos que apuntan a desviar hasta el 90% de los residuos de los rellenos sanitarios para 2040. Proyectos ancla como la instalación CircuLife de Landmark en los Emiratos Árabes Unidos muestran ventajas específicas de la región, como los bajos costos de energía y la logística integrada de zonas francas. Los reguladores regionales están imponiendo estándares mínimos de contenido reciclado en los textiles producidos localmente, lo que podría generar un fondo de demanda cautiva para la producción del Golfo. La estabilidad de suministro resultante puede atraer a marcas globales de indumentaria a establecer bases de abastecimiento en la región, diversificando implícitamente el riesgo geopolítico.

Europa lidera en claridad regulatoria tras adoptar un requisito a nivel de la unión para la recolección separada de textiles a partir de enero de 2025. Las tasas de captura actuales rondan el 15%, lo que indica un amplio margen de mejora a medida que la infraestructura escala. El debate paralelo sobre las tarifas ecomoduladas sugiere que los productores que avancen más rápido en el diseño de reciclabilidad soportarán menores costos de cumplimiento, incentivando las elecciones de fibra en la cadena de valor. América del Norte muestra un progreso desigual, con estados como Massachusetts implementando prohibiciones de vertederos que crean bolsas regionales de excedente de materia prima, empujando a los recicladores a ampliar la capacidad donde existe certeza política. Los mercados de América Latina y África siguen limitados por sistemas informales; sin embargo, los esquemas piloto de Responsabilidad Extendida del Productor en Chile y Ghana podrían servir como plantillas para una adopción más amplia, señalando oportunidades de entrada una vez que la gobernanza se estabilice.

Panorama Competitivo

El mercado de gestión de residuos textiles presenta un campo moderadamente fragmentado que comprende recicladores especializados, empresas diversificadas de gestión de residuos y productores de fibra verticalmente integrados. La fragmentación permite que los actores de nicho prosperen, aunque las economías de escala en el reciclaje químico crean un incentivo para las fusiones que aseguran tanto la materia prima como la compra. El fracaso de un notable innovador nórdico en 2024 ilustra que el liderazgo tecnológico sin acuerdos de compra sólidos expone a las empresas al estrés de flujo de caja incluso cuando existe demanda de mercado. Los inversores ahora examinan la solvencia de las contrapartes de los compromisos de marca antes de financiar nueva capacidad, una dinámica que recompensa a los recicladores con contratos a varios años respaldados por nombres de indumentaria de consumo masivo.

La diferenciación tecnológica está emergiendo como la principal palanca competitiva. Las plataformas enzimáticas que pueden despolimerizar tejidos mezclados en monómeros están atrayendo un interés significativo de capital de riesgo, lo que significa la creencia de que los procesos de circuito cerrado desbloquearán precios premium de fibra. Al mismo tiempo, los contratistas generales de residuos establecidos aprovechan sus amplias relaciones municipales para asegurar contratos de recolección, lo que les permite incorporar módulos de clasificación de textiles a las instalaciones de recuperación de materiales existentes a un costo marginal. Esta hibridación sugiere la convergencia de modelos de negocio en los que las empresas emergentes con tecnología avanzada colaboran con los operadores establecidos con logística sólida para cubrir las brechas de cada uno en lugar de competir directamente.

La integración vertical también da forma a la estrategia a medida que los grandes productores de fibra buscan vínculos hacia atrás para garantizar la resiliencia de la materia prima. Los registros públicos muestran que varios fabricantes globales de poliéster han asignado inversiones de capital de varios cientos de millones de dólares para adquirir o establecer empresas conjuntas con recicladores. Este enfoque asegura el suministro y permite a los fabricantes ofrecer contenido reciclado trazable a las marcas de indumentaria bajo presión de los compradores. El panorama en evolución implica que los recicladores de actividad única podrían enfrentar ofertas de adquisición, particularmente aquellos que poseen propiedad intelectual para rutas químicas de baja energía.

Líderes de la Industria de Gestión de Residuos Textiles

Worn Again Technologies

Boer Group

Pistoni S.r.l

Renewcell AB

Veolia Environnement S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: La Agencia Europea de Medio Ambiente informó una generación anual de residuos textiles en la UE de 6,94 millones de toneladas, enfatizando el alcance del crecimiento de la materia prima una vez que la infraestructura de recolección madure.

- Marzo de 2025: Washington introdujo un proyecto de ley estatal de Responsabilidad Extendida del Productor para textiles, uniéndose a California y Nueva York en el avance de la legislación de responsabilidad del productor en América del Norte.

- Marzo de 2025: El Gobierno de Canadá proporcionó USD 0,66 millones para establecer el Consorcio Canadiense de Textiles Circulares, posicionando al país para liderar iniciativas coordinadas de economía circular.

- Enero de 2025: La Agencia de Medio Ambiente de Abu Dabi anunció que su Plan de Devolución de Botellas de Bebidas superó las 2.000 toneladas de material recuperado desde 2023, creando un punto de prueba para sistemas de recolección extendida adecuados para textiles.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de gestión de residuos textiles como toda actividad remunerada que recolecta, transporta, clasifica, trata, recupera energía o finalmente elimina residuos textiles pre y post-consumo, incluidos los recortes industriales y los descartes domésticos que aún conservan una identidad textil. Los flujos de ingresos cubren tarifas de servicio, tarifas de entrada, tarifas de vertido y ventas de fibras o energía recuperadas.

Exclusión del Alcance: La consultoría, los programas de donación puramente voluntarios y el comercio de prendas de segunda mano no se valoran aquí.

Descripción General de la Segmentación

- Por Fuente de Residuos

- Pre-consumo (Desechos de Fabricación)

- Post-consumo (Prendas Usadas y Textiles del Hogar)

- Por Tipo de Residuo

- Fibras Naturales

- Algodón

- Lana

- Seda

- Otros (Yute, Fibra Animal, etc.)

- Fibras Sintéticas

- Poliéster

- Nailon

- Otros (Acrílico, Rayón, etc.)

- Fibras Celulósicas y Regeneradas

- Viscosa / Rayón

- Lyocell / Modal

- Tejidos Mezclados

- Textiles Peligrosos / Contaminados

- Fibras Naturales

- Por Servicio

- Recolección y Logística

- Clasificación y Calificación

- Reciclaje (Mecánico, Químico/Enzimático, Reutilización)

- Recuperación Energética (Incineración y Conversión de Residuos en Energía)

- Relleno Sanitario / Vertido Abierto

- Por Usuario Final

- Residencial / Doméstico

- Comercial e Institucional (Comercio Minorista, Hostelería)

- Fabricación Industrial (Indumentaria y Calzado)

- Otros (Basura Municipal, Instalaciones Médicas, etc.)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Bangladesh

- Corea del Sur

- ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam)

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Egipto

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Hablamos con operadores de plantas de reciclaje, gestores de rellenos sanitarios, responsables de sostenibilidad de marcas y reguladores de residuos en Asia, Europa y América del Norte. Sus entrevistas aclararon las tasas de recolección reales, los plazos típicos de los contratos y los escaladores de precios específicos de cada región, lo que nos permitió probar los supuestos de escritorio y recalibrar nuestra línea de base.

Investigación Documental

Los analistas de Mordor comenzaron con conjuntos de datos oficiales como las Estadísticas de Residuos de Eurostat, los informes de Avance de Materiales Sostenibles de la Agencia de Protección Ambiental de EE. UU. y los códigos de envío de Comtrade de las Naciones Unidas para ropa usada. Estos se combinaron con información del Informe del Mercado de Materiales de Textile Exchange, los rastreadores de gravámenes sobre residuos de la OCDE y estudios revisados por pares sobre rendimientos de reciclaje. Los informes anuales de empresas, las licitaciones municipales y los comunicados de prensa cubrieron las brechas de costos y capacidad. El acceso de pago a D&B Hoovers proporcionó divisiones de ingresos auditadas para los principales proveedores de servicios, mientras que Dow Jones Factiva señaló los cambios de precios tras los cambios de política. Esta lista ilustra nuestras fuentes documentales; se consultaron muchas publicaciones adicionales para validación y contexto.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción de arriba hacia abajo comienza con los volúmenes nacionales de generación de residuos textiles, que se reconstruyen a partir de datos de producción, importación, exportación y vida útil promedio de las prendas antes de multiplicarse por los ratios de recolección documentados. Los resultados se verifican mediante acumulaciones selectivas de abajo hacia arriba que muestrean los ingresos de los operadores y los precios promedio de los servicios. Los insumos clave del modelo incluyen los plazos de recolección separada obligatoria, las trayectorias de las tarifas de rellenos sanitarios, los rendimientos del reciclaje químico, la eficiencia de la conversión de residuos en energía y los gravámenes de responsabilidad extendida del productor. Los pronósticos utilizan regresión multivariante combinada con análisis de escenarios para capturar los impactos de las políticas y las curvas de aprendizaje tecnológico. Las brechas de datos en las muestras de abajo hacia arriba se cubren utilizando precios de vecinos más cercanos y factores de elasticidad regional validados por los entrevistados.

Validación de Datos y Ciclo de Actualización

Los resultados pasan verificaciones de varianza automatizadas contra la generación histórica de residuos, seguidas de revisión por pares de analistas senior. Las anomalías desencadenan nuevos contactos con los encuestados anteriores. Actualizamos el conjunto de datos cada año y emitimos actualizaciones intermedias cuando eventos materiales, como una prohibición de vertederos en la UE, cambian los fundamentos. Se completa una verificación final de coherencia inmediatamente antes de la publicación del informe.

Por Qué la Línea de Base de Gestión de Residuos Textiles de Mordor Merece Confianza

Las cifras publicadas a menudo divergen porque las empresas varían los flujos de residuos que contabilizan, los años que fijan como líneas de base y la forma en que traducen las tarifas locales a dólares constantes.

Los principales factores de brecha para este mercado incluyen si los recortes pre-consumo están dentro del alcance, si se contabilizan los ingresos de la recuperación energética, el enfoque de conversión de divisas y la cadencia con la que los impactos de las políticas se incorporan a las trayectorias de crecimiento.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 28,35 mil millones (2025) | ||

| USD 7,60 mil millones (2024) | Consultora Global A | Contabiliza solo los ingresos de reciclaje y omite la eliminación y la recuperación energética mientras utiliza tipos de cambio spot |

| USD 8,50 mil millones (2024) | Asociación Industrial B | Basa la estimación en la capacidad de reciclaje nominal, excluye los recortes pre-consumo, aplica un factor de crecimiento global único |

| USD 3,50 mil millones (2023) | Empresa de Análisis C | Mezcla datos de volumen y valor, valora solo la recolección y clasificación, proyecta una CAGR fija del 12% sin pruebas de variables |

La comparación muestra que una vez que se aplican una cadena de servicio completa, la contabilidad en moneda constante y las variables regionales verificadas, la línea de base equilibrada de Mordor se acerca más a los flujos de caja observables y, por tanto, ofrece a los responsables de la toma de decisiones el punto de partida más fiable para la estrategia.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Gestión de Residuos Textiles en 2026?

El tamaño del mercado es de USD 31,39 mil millones en 2026.

¿A qué velocidad se espera que crezca la industria de Gestión de Residuos Textiles?

Se prevé que la industria crezca a una CAGR del 10,72% entre 2026 y 2031.

¿Qué región tiene la mayor participación en el Mercado de Gestión de Residuos Textiles?

Asia lidera con una participación del 45,65% del mercado debido a su extensa base de fabricación de prendas de vestir.

¿Qué segmento de servicio se expande más rápidamente?

El reciclaje químico y enzimático es el segmento de servicio de más rápido crecimiento con una CAGR proyectada del 9,98% hasta 2031.

¿Por qué los gravámenes sobre vertederos influyen en la economía del reciclaje textil?

Los gravámenes más altos elevan los costos de eliminación, haciendo que los contratos de reciclaje sean financieramente atractivos para los municipios y las empresas de gestión de residuos.

¿Qué papel desempeñan los mandatos de recolección separada?

Garantizan la disponibilidad de materia prima para los recicladores al exigir legalmente a los municipios que desvíen los textiles de los flujos generales de residuos.

Última actualización de la página el: