Taille et part du marché de la gestion des déchets textiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 31.39 Milliards de dollars |

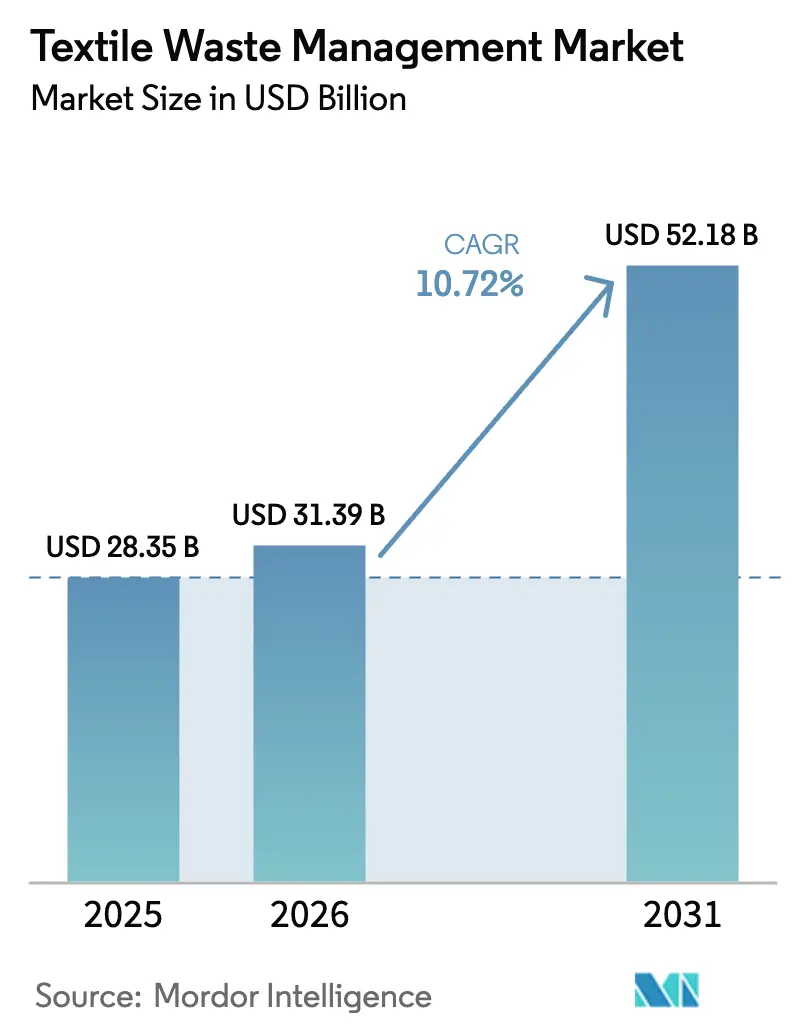

| Taille du Marché (2031) | 52.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.72% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des déchets textiles par Mordor Intelligence

La taille du marché de la gestion des déchets textiles est estimée à 31,39 milliards USD en 2026, en hausse par rapport à la valeur de 2025 de 28,35 milliards USD, avec des projections pour 2031 indiquant 52,18 milliards USD, soit une croissance à un TCAC de 10,72 % sur la période 2026-2031. Cette dynamique résulte du renforcement des réglementations mondiales qui obligent les marques et les municipalités à collecter les textiles séparément, garantissant ainsi un flux régulier de matières premières pour les recycleurs. Une implication immédiate est que les avantages d'échelle se déplaceront de plus en plus vers les opérateurs capables d'intégrer la collecte, le tri et le recyclage avancé au sein d'une même structure d'entreprise. L'Asie détient la plus grande part du marché de la gestion des déchets textiles à 46 % en raison de sa position dominante dans la fabrication de vêtements, mais ses réseaux informels fragmentés révèlent une capacité latente à réaliser des gains d'efficacité. La tendance croissante à la traçabilité via les passeports numériques de produits indique que la transparence deviendra probablement une norme non négociable pour accéder aux accords d'achat premium. Entre 2025 et 2030, le secteur de la gestion des déchets textiles devrait absorber un volume cumulé de matières premières qui dépasse largement la capacité de traitement actuelle, ce qui indique que des décisions d'investissement tardives pourraient se traduire par une tarification de rareté pour les balles triées. Le Moyen-Orient est en tête du rythme d'expansion avec un TCAC anticipé de 8,4 %, alimenté par des programmes d'économie circulaire souverains qui soutiennent de grands centres de recyclage chimique. Cette dynamique régionale suggère que les recycleurs établis en Europe et en Amérique du Nord pourraient explorer des coentreprises dans le Golfe pour se prémunir contre la volatilité des prix de l'énergie chez eux. Dans le même temps, la hausse des taxes sur les décharges des deux côtés de l'Atlantique crée un pool de revenus prévisible pour les prestataires capables de prouver les résultats de détournement aux municipalités. L'écart croissant entre la croissance de la collecte et la disponibilité des capacités de traitement laisse présager une vague imminente de consolidation, notamment parmi les start-ups riches en technologie qui manquent de la solidité financière nécessaire pour se développer seules.

Principaux enseignements du rapport

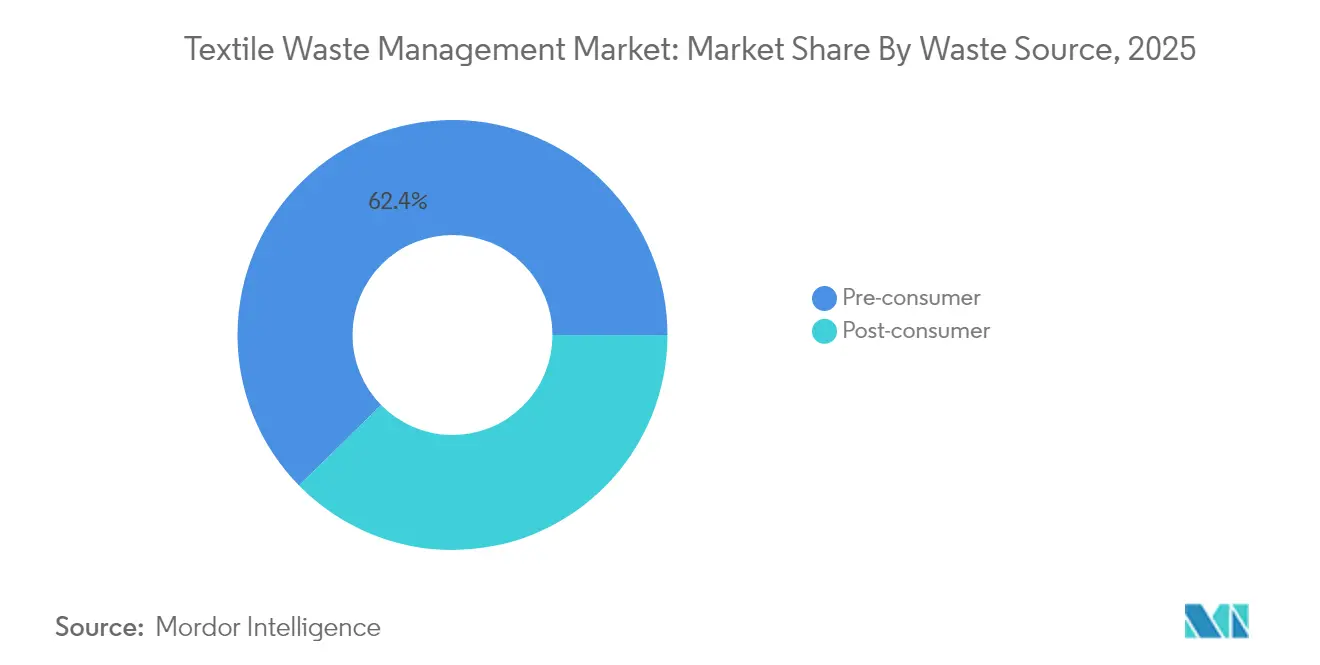

- Par source de déchets, le segment pré-consommateur représentait 62,35 % de la part du marché de la gestion des déchets textiles en 2025, tandis que les déchets post-consommateurs devraient se développer à un TCAC de 9,55 % jusqu'en 2031.

- Par type de déchets, les fibres synthétiques, principalement le polyester, représentaient 47,25 % de la taille du marché de la gestion des déchets textiles en 2025, tandis que les fibres cellulosiques et régénérées affichent un TCAC prévisionnel de 8,63 %, ce qui en fait le segment de déchets à la croissance la plus rapide.

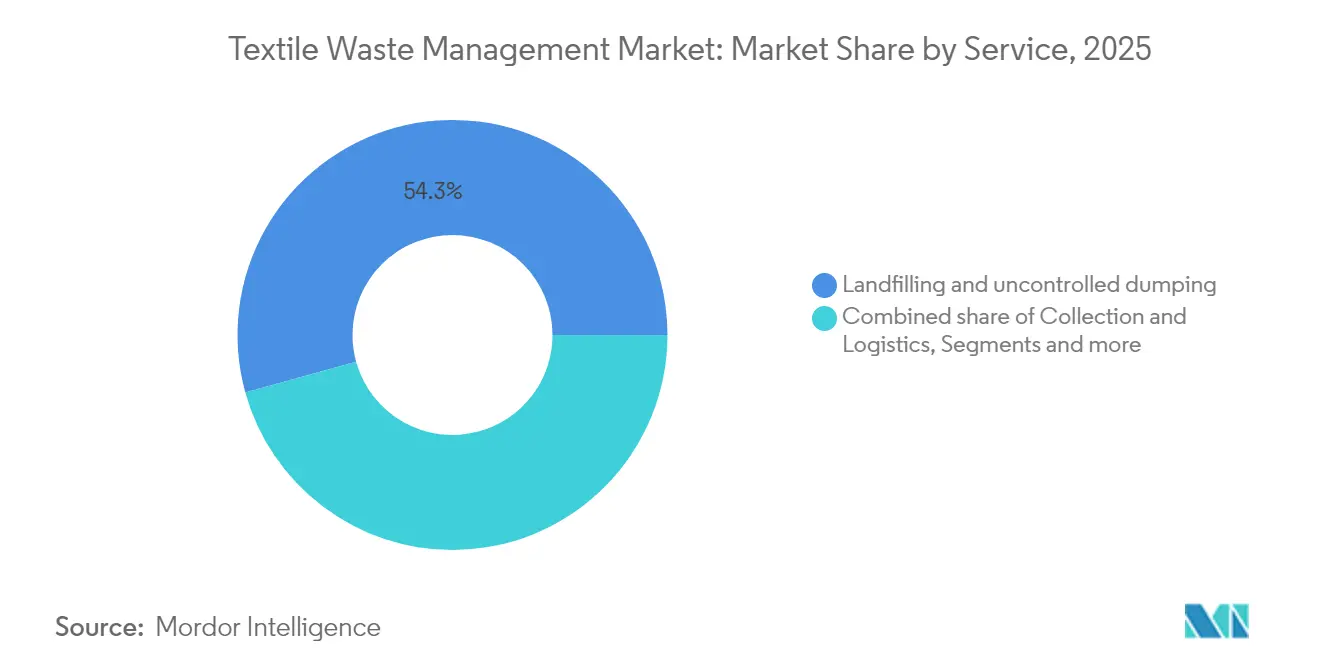

- Par service, la mise en décharge et le dépôt sauvage représentaient 54,30 % de l'élimination du secteur de la gestion des déchets textiles en 2025, tandis que le recyclage chimique et enzymatique affiche une projection de TCAC de 9,98 % jusqu'en 2031.

- Par utilisateur final, la fabrication industrielle détenait une part de marché de la gestion des déchets textiles de 61,15 % en 2025, tandis que l'usage résidentiel devrait afficher un TCAC de 12,22 % jusqu'en 2031, ce qui en fait la catégorie d'utilisateurs finaux à la croissance la plus rapide.

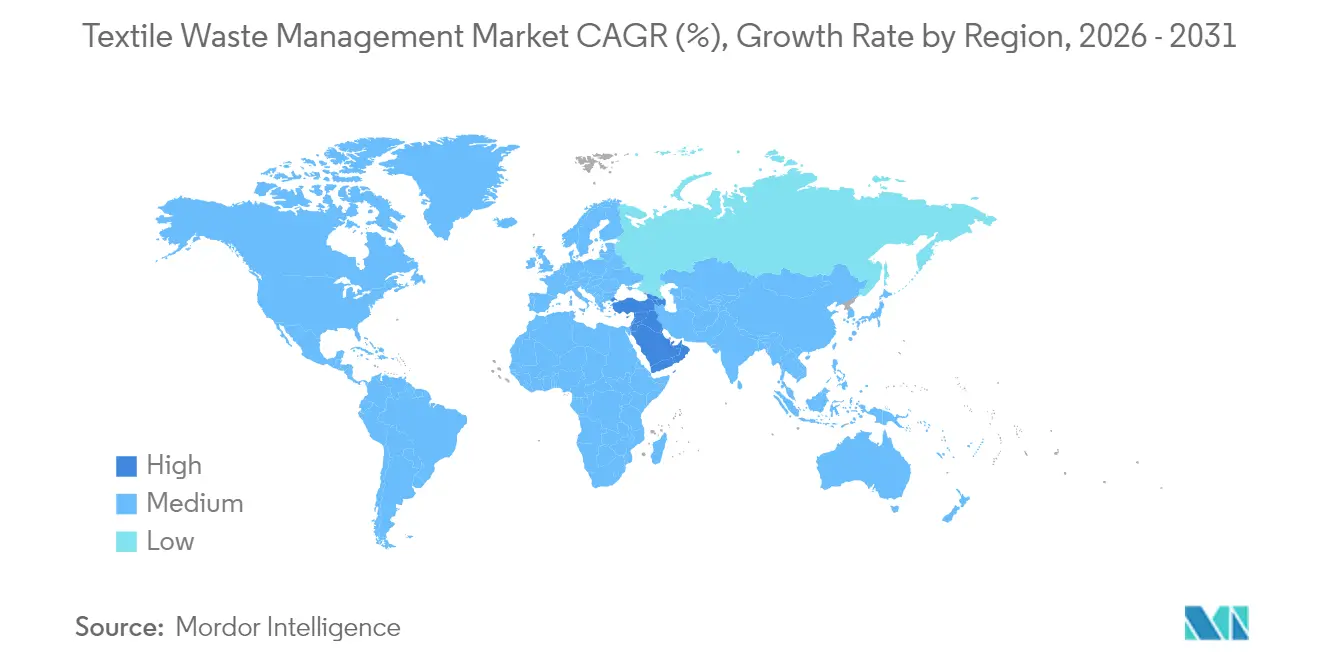

- Par géographie, l'Asie détenait 45,65 % de la part du marché de la gestion des déchets textiles en 2025, tandis que le Moyen-Orient devrait croître à un TCAC de 8,15 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la gestion des déchets textiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Échéances obligatoires de collecte séparée des déchets textiles | +2,1 | UE, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Croissance rapide de la classe moyenne urbaine en Asie du Sud et du Sud-Est | +1,8 | Asie du Sud et du Sud-Est | Long terme (≥ 5 ans) |

| Hausse des taxes sur les décharges et l'incinération | +1,5 | Europe, Amérique du Nord | Moyen terme (3-4 ans) |

| Expansion du financement lié à la durabilité | +1,5 | Mondial | Long terme (≥ 5 ans) |

| Fonds souverains d'économie circulaire du CCG | +1,2 | Moyen-Orient | Moyen terme (3-4 ans) |

| Source: Mordor Intelligence | |||

Échéances obligatoires de collecte séparée des déchets textiles

Les échéances de collecte séparée obligatoire dans l'Union européenne, au Japon et en Corée du Sud devraient tripler le volume de textiles triés entrant dans les circuits formels en cinq ans.[1]Agence européenne pour l'environnement. "La plupart des déchets textiles ne sont pas triés en Europe." https://www.eea.europa.eu/en/newsroom/news/most-textile-waste-goes-unsorted. Les modélisations préliminaires indiquent que la baisse des coûts des matières premières accentuera rapidement l'écart entre les opérateurs qui possèdent des capacités de tri et ceux qui achètent des matériaux sur le marché au comptant. Par conséquent, les recycleurs qui finalisent dès maintenant des accords d'achat seront susceptibles de verrouiller des avantages de marge avant que les frais de traitement ne se réajustent. Le développement accéléré des points de dépôt municipaux crée également un besoin immédiat de technologies de tri automatisé, faisant de l'investissement dans les scanners optiques et la robotique une priorité probable.

Croissance rapide de la classe moyenne urbaine en Asie du Sud et du Sud-Est

La hausse des revenus disponibles au Bangladesh, au Vietnam et en Indonésie stimule la consommation de textiles des ménages et génère en conséquence des flux de déchets post-consommateurs plus importants. La formalisation des nombreux collecteurs et commerçants informels reste le principal obstacle, mais les données du Bangladesh montrent que l'agrégation structurée peut simultanément réduire les risques de travail des enfants et ouvrir de nouvelles voies d'emplois verts. L'augmentation des flux de matières incite les autorités locales à envisager des taxes sur les décharges, une mesure politique qui pourrait comprimer les marges de collecte si les recycleurs n'améliorent pas leurs normes de tri. Par conséquent, les développeurs d'applications de traçabilité à faible investissement sont en position de premier entrant en rationalisant les flux de paiement vers les collecteurs informels.

Hausse des taxes sur les décharges et l'incinération

La hausse des taxes sur les décharges et l'incinération en Europe et dans plusieurs États américains représente une charge de coût directe qui dépasse désormais les frais de portail pour le recyclage trié dans de nombreux districts. Les municipalités réorientent donc leurs contrats vers des prestataires de services qui garantissent le détournement et le partage des revenus à la revente. Ce changement indique que les pools de profit migrent des frais de traitement basés sur le volume vers des frais de recyclage liés à la performance. Les opérateurs capables de valider les taux de détournement via des plateformes de données auditables obtiendront des contrats publics à plus long terme, un avantage qui améliore la bancabilité pour les futures extensions d'installations.

Essor du financement lié à la durabilité

Les obligations vertes, les prêts de transition et les instruments de financement mixte réduisent le coût moyen pondéré du capital pour les acteurs du marché de la gestion des déchets textiles. Ce financement moins coûteux raccourcit les délais de retour sur investissement pour les réacteurs chimiques ou enzymatiques coûteux, qui avaient historiquement du mal à atteindre l'échelle commerciale. Étant donné que les majorations de coupon sont liées à des objectifs de détournement ou d'émissions, les dirigeants accordent désormais la priorité aux tableaux de bord de performance en temps réel pour éviter l'érosion des marges. Les investisseurs utilisent ces couches de données pour différencier les opérateurs sur la base d'un impact vérifié plutôt que d'une intention déclarée, une tendance qui pourrait pénaliser les entreprises sans systèmes de suivi rigoureux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Disponibilité limitée des technologies de recyclage des tissus mélangés | –1,8 | Mondial | Court terme (≤ 2 ans) |

| Collecte informelle fragmentée en Afrique et en Amérique du Sud | –1,3 | Afrique, Amérique du Sud | Moyen terme (3-4 ans) |

| Volatilité du prix du polyester vierge | –1,2 | Asie, Mondial | Moyen terme (3-4 ans) |

| Couverture inégale de la REP en Amérique du Nord | –1,0 | Amérique du Nord | Moyen terme (3-4 ans) |

| Source: Mordor Intelligence | |||

Collecte informelle fragmentée en Afrique et en Amérique du Sud

La collecte informelle des déchets dans de nombreux pays africains et dans certaines régions d'Amérique du Sud est assurée par des milliers de collecteurs indépendants qui opèrent sans formation ni supervision cohérentes. L'absence de pratiques de tri standardisées signifie que les plastiques, le papier, les métaux et les déchets organiques sont souvent mélangés, ce qui introduit de la saleté et de l'humidité qui réduisent la teneur en polymère utilisable dans la balle. Des cycles de paiement irréguliers poussent les collecteurs à privilégier le volume plutôt que la propreté, de sorte que les matériaux contaminés atteignent régulièrement les usines de traitement et augmentent les taux de rejet. Les transformateurs font alors face à des coûts de prétraitement plus élevés et à des délais de traitement plus longs, des facteurs qui découragent l'investissement dans des lignes de recyclage modernes. Au fil du temps, la qualité persistamment médiocre des matières premières limite le développement à grande échelle des engagements en matière d'emballages à contenu recyclé dans les secteurs régionaux des biens de consommation et de la distribution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source de déchets : la domination du pré-consommateur cède la place à la croissance du post-consommateur

Le segment pré-consommateur contrôle 62,35 % de la part du marché de la gestion des déchets textiles en 2025, porté par la concentration des déchets de coupe dans les grandes usines de confection asiatiques. Les chutes homogènes simplifient la mise en balles et permettent un acheminement direct vers les lignes de recyclage mécanique, réduisant les coûts logistiques unitaires. Étant donné que ces nœuds de déchets sont situés à proximité des clusters de fabrication, les prestataires de services bénéficient d'économies de densité qui se traduisent par des marges opérationnelles plus élevées. La présence de grands volumes en des points uniques encourage également l'adoption précoce de passeports numériques de produits certifiant l'origine des matériaux, une approche qui deviendra probablement une exigence de facto des acheteurs sur les marchés d'exportation.

Les déchets post-consommateurs devraient se développer à un TCAC de 9,55 % jusqu'en 2031, dépassant la croissance du flux pré-consommateur à mesure que les mandats de collecte séparée formalisent la reprise à domicile. La prolifération des programmes de collecte en bordure de rue dans plusieurs municipalités américaines et les propositions de REP dans l'UE suggèrent que l'élimination quotidienne des textiles sera bientôt suivie de la même manière que le verre ou le papier. Cette dynamique implique une courbe d'apprentissage plus prononcée pour les équipements de tri automatisé conçus pour traiter des mélanges de fibres variables, poussant les fournisseurs de technologie à affiner les scanners proche infrarouge et les classificateurs d'intelligence artificielle. Les entreprises qui maîtrisent en premier la variabilité post-consommateur obtiendront des frais de traitement premium à mesure que les marques s'efforcent d'atteindre leurs objectifs de contenu recyclé.

Par type de déchets : les fibres synthétiques en tête tandis que les cellulosiques gagnent en dynamisme

Les fibres synthétiques, principalement le polyester, représentent 47,25 % de la taille du marché de la gestion des déchets textiles en 2025, reflétant la prédominance du polyester dans l'habillement. L'infrastructure étendue de recyclage des bouteilles PET fournit un modèle partiel ; cependant, les flux textiles en boucle fermée restent embryonnaires, maintenant la production de fibres de qualité en pénurie. Les opérateurs qui reconvertissent les actifs de lignes de bouteilles pour traiter les déchets de tissus découvrent des taux de contamination plus élevés, mais peuvent tirer parti du savoir-faire existant en dépolymérisation pour raccourcir les délais de montée en puissance. L'incidence des fluctuations des prix du pétrole amplifie la sensibilité des marges du polyester recyclé, suggérant que les instruments de couverture deviendront une pratique standard pour les recycleurs.

Les fibres cellulosiques et régénérées affichent un TCAC prévisionnel de 8,63 %, ce qui en fait le segment de déchets à la croissance la plus rapide. Les avancées en hydrolyse enzymatique permettent désormais de convertir le coton en pâte à dissoudre avec des métriques de qualité comparables aux intrants vierges, permettant la circularité textile à textile. Les données des installations pilotes indiquent que les mélanges coton-polyester peuvent être fractionnés économiquement lorsque les enzymes fonctionnent en tandem avec des systèmes de solvants doux, signalant une voie pour débloquer la valeur des tissus mélangés. Ces progrès annoncent une migration progressive des parts de marché vers des voies chimiques capables de traiter des vêtements multi-matériaux sans sacrifices importants de qualité des fibres.

Par service : le recyclage chimique perturbe la domination de la mise en décharge

La mise en décharge et le dépôt sauvage représentent 54,30 % de l'élimination du secteur de la gestion des déchets textiles en 2025, soulignant un écart de traitement considérable. La pression fiscale exercée par la hausse des frais de portail en Europe et en Amérique du Nord comprime déjà les opérateurs de décharges, les incitant à s'associer avec des recycleurs pour préserver les volumes. L'interaction entre la montée des coûts et les plafonds réglementaires suggère que la part globale des décharges diminuera régulièrement, libérant des flux de déchets pour des utilisations à plus haute valeur ajoutée.

Le recyclage chimique et enzymatique affiche une projection de TCAC de 9,98 % jusqu'en 2031, le positionnant comme le service à la croissance la plus rapide du secteur. Plusieurs marques ont annoncé des contrats pluriannuels d'achat ferme pour le polyester recyclé chimiquement, signalant une demande robuste qui réduit le risque d'achat pour les financiers. Les recycleurs mécaniques investissent en conséquence dans des lignes de prétraitement capables d'approvisionner les installations chimiques, laissant entrevoir un écosystème où les modèles commerciaux hybrides prédominent. La valorisation énergétique reste pertinente dans les juridictions manquant d'alternatives aux décharges, mais les trajectoires de tarification du carbone impliquent que l'incinération perdra en compétitivité pour les textiles par rapport au recyclage en boucle fermée.

Par utilisateur final : la fabrication industrielle en tête tandis que le résidentiel croît le plus vite

La fabrication industrielle détient une part de marché de la gestion des déchets textiles de 61,15 % en 2025, soutenue par des flux de déchets prévisibles et des objectifs de durabilité des entreprises. Les stations de recyclage intégrées aux usines deviennent progressivement un équipement standard, reflétant une norme émergente où le détournement des déchets est traité comme un indicateur clé de performance de production plutôt que comme un service externe. Le regroupement de ces systèmes dans les zones orientées vers l'exportation en Chine et au Vietnam crée une opportunité pour les recycleurs chimiques localisés de sécuriser des matières premières régulières avec des coûts de transport minimaux.

L'usage résidentiel devrait afficher un TCAC de 12,22 % jusqu'en 2031, ce qui en fait la catégorie d'utilisateurs finaux à la croissance la plus rapide. Les structures de contrats municipaux qui rémunèrent par kilogramme collecté incitent les ménages à séparer les vêtements pour la collecte en bordure de rue, et les applications mobiles gamifient ce comportement en attribuant des micro-incitations. Ce schéma suggère que les stratégies d'engagement des consommateurs évolueront en leviers puissants pour sécuriser des intrants à faible contamination, notamment à mesure que les identifiants numériques intégrés dans les vêtements rationalisent le tri. Les utilisateurs institutionnels tels que les hôtels et les hôpitaux formalisent progressivement leurs politiques d'élimination, ce qui indique que les niches de collecte en vrac au-delà du secteur des ménages pourraient bientôt générer des augmentations de tonnage considérables.

Analyse géographique

L'Asie détient 45,65 % de la part du marché de la gestion des déchets textiles en 2025, ancrée par la Chine et propulsée par l'Inde et le Bangladesh. Alors que le cadre politique de la Chine se resserre progressivement, la transition du Bangladesh d'une collecte informelle à semi-formelle révèle une voie d'accélération latente une fois que les normes de qualité des matériaux se stabilisent. La formation de groupes de travail industrie-gouvernement à Dacca laisse entendre que les recycleurs du secteur formel bénéficieront d'un accès privilégié aux flux de déchets, réduisant ainsi les intermédiaires sans capacités de conformité. Cette transformation implique une probable refonte des pratiques de travail à mesure que les lignes de tri mécanisées remplacent les classements manuels.

Le Moyen-Orient enregistre la trajectoire de croissance la plus élevée à un TCAC de 8,15 % pour 2026-2031, propulsé par des mandats souverains visant à détourner jusqu'à 90 % des déchets des décharges d'ici 2040. Des projets phares tels que l'installation CircuLife de Landmark aux Émirats arabes unis illustrent les avantages spécifiques à la région, comme les faibles coûts énergétiques et la logistique intégrée en zone franche. Les régulateurs régionaux imposent des normes minimales de contenu recyclé sur les textiles produits localement, ce qui pourrait générer un pool de demande captive pour la production du Golfe. La stabilité d'approvisionnement qui en résulte pourrait attirer les grandes marques mondiales d'habillement à établir des bases d'approvisionnement dans la région, diversifiant implicitement le risque géopolitique.

L'Europe est en tête en matière de clarté réglementaire après avoir adopté une exigence à l'échelle de l'Union pour la collecte séparée des textiles à partir de janvier 2025. Les taux de captage actuels avoisinent 15 %, indiquant une marge de progression importante à mesure que l'infrastructure se développe. Le débat parallèle sur les éco-modulations des frais suggère que les producteurs qui avancent le plus rapidement sur la conception de la recyclabilité supporteront des coûts de conformité plus faibles, incitant à des choix de fibres en amont. L'Amérique du Nord affiche des progrès inégaux, avec des États comme le Massachusetts mettant en œuvre des interdictions de décharges qui créent des poches régionales d'excédent de matières premières, poussant les recycleurs à développer leurs capacités là où la certitude politique existe. Les marchés d'Amérique latine et d'Afrique restent contraints par des systèmes informels ; cependant, des programmes pilotes de REP au Chili et au Ghana pourraient servir de modèles pour une adoption plus large, signalant des opportunités d'entrée une fois la gouvernance stabilisée.

Paysage concurrentiel

Le marché de la gestion des déchets textiles présente un champ modérément fragmenté comprenant des recycleurs spécialisés, des entreprises de gestion des déchets diversifiées et des producteurs de fibres intégrés verticalement. La fragmentation permet aux acteurs de niche de prospérer, mais les économies d'échelle dans le recyclage chimique créent une incitation aux fusions qui sécurisent à la fois les matières premières et les débouchés. L'échec d'un innovateur nordique notable en 2024 illustre que le leadership technologique sans accords d'achat solides expose les entreprises à des tensions de trésorerie même lorsque la demande du marché existe. Les investisseurs examinent désormais la solvabilité des contreparties des engagements de marques avant de financer de nouvelles capacités, une dynamique qui récompense les recycleurs disposant de contrats pluriannuels garantis par des noms de l'habillement grand public.

La différenciation technologique émerge comme le principal levier concurrentiel. Les plateformes enzymatiques capables de dépolymériser les tissus mélangés en monomères attirent un intérêt significatif du capital-risque, témoignant de la conviction que les procédés en boucle fermée débloqueront une tarification premium des fibres. Dans le même temps, les prestataires de gestion des déchets généraux établis tirent parti de leurs vastes relations municipales pour sécuriser des contrats de collecte, leur permettant d'ajouter des modules de tri textile aux installations de valorisation des matériaux existantes à un coût marginal. Cette hybridation suggère une convergence des modèles commerciaux dans lesquels les start-ups riches en technologie collaborent avec les acteurs établis riches en logistique pour combler mutuellement leurs lacunes plutôt que de se faire concurrence frontalement.

L'intégration verticale façonne également la stratégie à mesure que les grands producteurs de fibres poursuivent des liens en amont pour garantir la résilience des approvisionnements en matières premières. Les documents publics montrent que plusieurs fabricants mondiaux de polyester ont alloué des dépenses d'investissement de plusieurs centaines de millions de dollars à l'acquisition ou à la création de coentreprises avec des recycleurs. Cette approche sécurise l'approvisionnement et permet aux fabricants d'offrir du contenu recyclé traçable aux marques d'habillement sous pression des acheteurs. L'évolution du tableau implique que les recycleurs purs pourraient faire l'objet d'offres d'acquisition, notamment ceux détenant des droits de propriété intellectuelle pour des voies chimiques à faible consommation d'énergie.

Leaders du secteur de la gestion des déchets textiles

Worn Again Technologies

Boer Group

Pistoni S.r.l

Renewcell AB

Veolia Environnement S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : L'Agence européenne pour l'environnement a signalé une génération annuelle de déchets textiles dans l'UE de 6,94 millions de tonnes, soulignant l'ampleur de la croissance des matières premières une fois que l'infrastructure de collecte arrive à maturité.

- Mars 2025 : Washington a introduit un projet de loi sur la REP textile au niveau de l'État, rejoignant la Californie et New York dans l'avancement de la législation sur la responsabilité des producteurs en Amérique du Nord.

- Mars 2025 : Le gouvernement du Canada a fourni 0,66 million USD pour établir le Consortium canadien des textiles circulaires, positionnant le pays pour diriger des initiatives coordonnées d'économie circulaire.

- Janvier 2025 : L'Agence de l'environnement d'Abou Dhabi a annoncé que son programme de retour des bouteilles de boissons avait dépassé 2 000 tonnes de matériaux récupérés depuis 2023, créant une preuve de concept pour des systèmes de collecte étendus adaptés aux textiles.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la gestion des déchets textiles comme toute activité rémunérée qui collecte, transporte, trie, traite, valorise énergétiquement ou élimine définitivement les déchets textiles pré- et post-consommateurs, y compris les chutes industrielles et les déchets ménagers qui conservent encore une identité textile. Les flux de revenus couvrent les frais de service, les frais de portail, les frais de traitement et les ventes de fibres ou d'énergie récupérées.

Exclusion du périmètre : le conseil, les programmes de dons purement volontaires et le commerce de vêtements d'occasion ne sont pas valorisés ici.

Vue d'ensemble de la segmentation

- Par source de déchets

- Pré-consommateur (déchets de fabrication)

- Post-consommateur (vêtements usagés et textiles ménagers)

- Par type de déchets

- Fibres naturelles

- Coton

- Laine

- Soie

- Autres (jute, fibre animale, etc.)

- Fibres synthétiques

- Polyester

- Nylon

- Autres (acrylique, rayonne, etc.)

- Fibres cellulosiques et régénérées

- Viscose / Rayonne

- Lyocell / Modal

- Tissus mélangés

- Textiles dangereux / contaminés

- Fibres naturelles

- Par service

- Collecte et logistique

- Tri et classement

- Recyclage (mécanique, chimique/enzymatique, réutilisation)

- Valorisation énergétique (incinération et valorisation énergétique des déchets)

- Mise en décharge / dépôt sauvage

- Par utilisateur final

- Résidentiel / Ménage

- Commercial et institutionnel (distribution, hôtellerie)

- Fabrication industrielle (habillement et chaussures)

- Autres (ordures municipales, établissements médicaux, etc.)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Bangladesh

- Corée du Sud

- ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Égypte

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des opérateurs d'usines de recyclage, des gestionnaires de décharges, des responsables du développement durable de marques et des régulateurs des déchets en Asie, en Europe et en Amérique du Nord. Leurs entretiens ont clarifié les taux de collecte réels, les durées typiques des contrats et les facteurs d'escalade des prix spécifiques aux régions, nous permettant de tester les hypothèses de bureau et de recalibrer notre référence.

Recherche documentaire

Les analystes de Mordor ont commencé par des ensembles de données officiels tels que les statistiques sur les déchets d'Eurostat, les rapports sur l'avancement des matériaux durables de l'Agence de protection de l'environnement des États-Unis et les codes d'expédition des vêtements usagés de la base de données Comtrade des Nations Unies. Ceux-ci ont été combinés avec les informations du rapport sur le marché des matériaux de Textile Exchange, les traceurs de taxes sur les décharges de l'OCDE et des études évaluées par des pairs sur les rendements du recyclage. Les rapports annuels des entreprises, les appels d'offres municipaux et les communiqués de presse ont comblé les lacunes en matière de coûts et de capacités. L'accès payant à D&B Hoovers a fourni des répartitions de revenus auditées pour les principaux prestataires de services, tandis que Dow Jones Factiva a signalé les variations de prix après les changements de politique. Cette liste illustre nos sources documentaires ; de nombreuses publications supplémentaires ont été consultées pour la validation et le contexte.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par les volumes nationaux de génération de déchets textiles, qui sont reconstruits à partir des données de production, d'importation, d'exportation et de durée de vie moyenne des vêtements avant d'être multipliés par les ratios de collecte documentés. Les résultats sont recoupés par des agrégations ascendantes sélectives qui échantillonnent les revenus des opérateurs et les prix moyens des services. Les principaux paramètres du modèle comprennent les échéances de collecte séparée obligatoire, les trajectoires des frais de décharge, les rendements du recyclage chimique, l'efficacité de la valorisation énergétique des déchets et les taxes de responsabilité élargie des producteurs. Les prévisions utilisent une régression multivariée combinée à une analyse de scénarios pour capturer les chocs politiques et les courbes d'apprentissage technologique. Les lacunes de données dans les échantillons ascendants sont comblées à l'aide de la tarification par plus proche voisin et de facteurs d'élasticité régionaux validés par les personnes interrogées.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance automatisés par rapport à la génération historique de déchets, suivis d'une révision par les analystes seniors. Les anomalies déclenchent des reprises de contact avec les répondants précédents. Nous actualisons l'ensemble de données chaque année et publions des mises à jour intermédiaires lorsque des événements importants, tels qu'une interdiction de décharge dans l'UE, modifient les fondamentaux. Une vérification finale est effectuée immédiatement avant la publication du rapport.

Pourquoi la référence de Mordor sur la gestion des déchets textiles est-elle fiable

Les chiffres publiés divergent souvent parce que les entreprises varient les flux de déchets qu'elles comptabilisent, les années qu'elles fixent comme références et la manière dont elles convertissent les frais locaux en dollars constants.

Les principaux facteurs d'écart pour ce marché comprennent la question de savoir si les chutes pré-consommateurs sont dans le périmètre, si les revenus de la valorisation énergétique sont comptabilisés, l'approche de conversion des devises et la cadence à laquelle les impacts politiques sont intégrés dans les trajectoires de croissance.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 28,35 milliards USD (2025) | ||

| 7,60 milliards USD (2024) | Consultance mondiale A | Ne comptabilise que les revenus du recyclage et omet l'élimination et la valorisation énergétique tout en utilisant les taux de change au comptant |

| 8,50 milliards USD (2024) | Association professionnelle B | Base l'estimation sur la capacité de recyclage nominale, exclut les chutes pré-consommateurs, applique un facteur de croissance mondial unique |

| 3,50 milliards USD (2023) | Cabinet d'analyse C | Mélange données de volume et de valeur, valorise uniquement la collecte et le tri, projette un TCAC fixe de 12 % sans test de variables |

La comparaison montre qu'une fois qu'une chaîne de services complète, une comptabilité en devises constantes et des variables régionales vérifiées sont appliquées, la référence équilibrée de Mordor se rapproche le plus des flux de trésorerie observables et offre donc aux décideurs le point de départ le plus fiable pour la stratégie.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la gestion des déchets textiles en 2026 ?

La taille du marché est de 31,39 milliards USD en 2026.

À quelle vitesse le secteur de la gestion des déchets textiles devrait-il croître ?

Le secteur devrait croître à un TCAC de 10,72 % entre 2026 et 2031.

Quelle région détient la plus grande part du marché de la gestion des déchets textiles ?

L'Asie est en tête avec une part de marché de 45,65 % en raison de sa vaste base de fabrication de vêtements.

Quel segment de service se développe le plus rapidement ?

Le recyclage chimique et enzymatique est le segment de service à la croissance la plus rapide avec un TCAC projeté de 9,98 % jusqu'en 2031.

Pourquoi les taxes sur les décharges influencent-elles l'économie du recyclage textile ?

Des taxes plus élevées augmentent les coûts d'élimination, rendant les contrats de recyclage financièrement attractifs pour les municipalités et les entreprises de gestion des déchets.

Quel rôle jouent les mandats de collecte séparée ?

Ils garantissent la disponibilité des matières premières pour les recycleurs en obligeant légalement les municipalités à détourner les textiles des flux de déchets généraux.

Dernière mise à jour de la page le: