Tamaño y Cuota del Mercado de Gestión de Residuos en África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

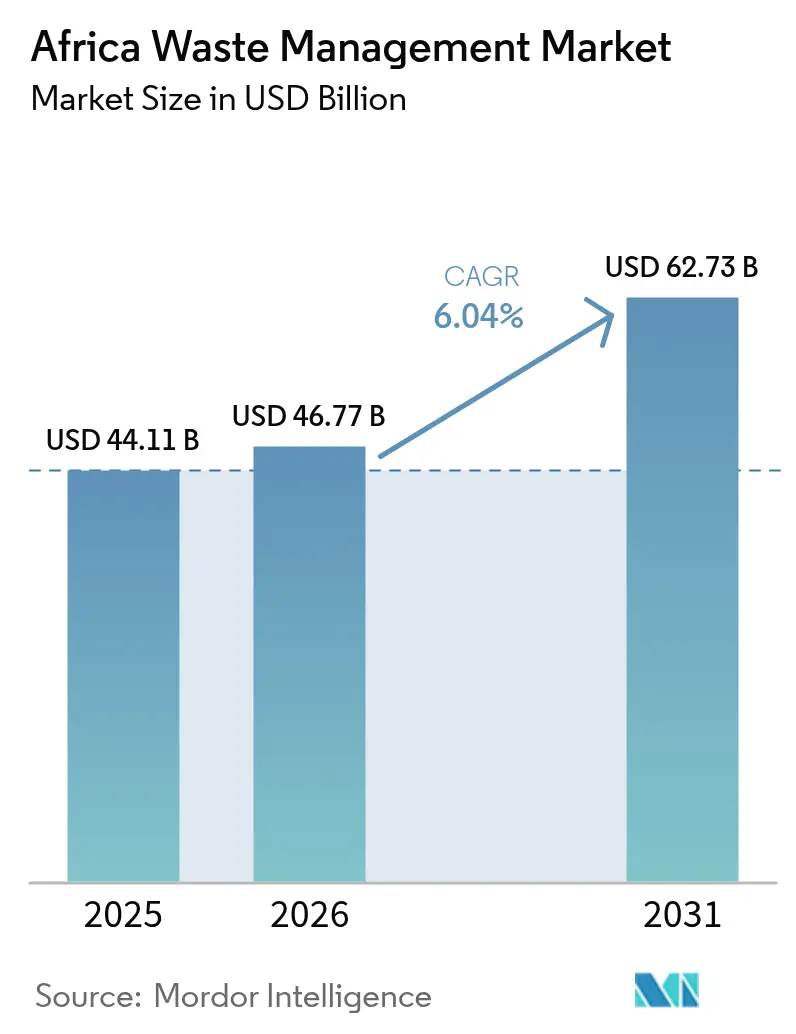

| Tamaño del mercado en el año base (2025) | 44.11 Mil millones de dólares |

| Tamaño del Mercado (2026) | 46.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 62.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.04% CAGR |

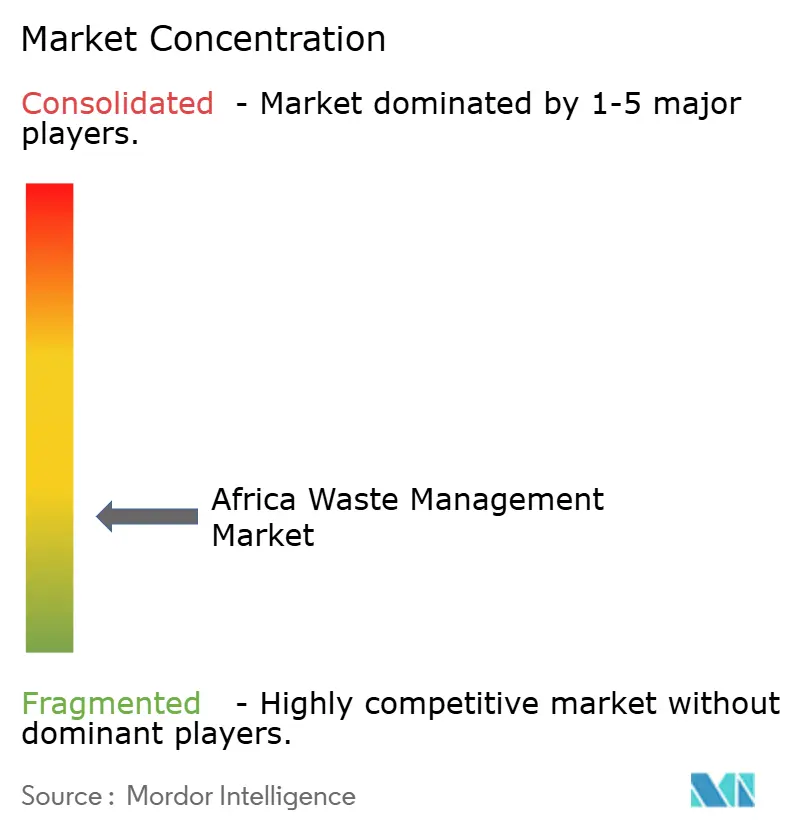

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Residuos en África por Mordor Intelligence

El tamaño del Mercado de Gestión de Residuos en África en 2026 se estima en USD 46,77 mil millones, creciendo desde el valor de 2025 de USD 44,11 mil millones con proyecciones para 2031 que muestran USD 62,73 mil millones, creciendo a una CAGR del 6,04% entre 2026 y 2031. La rápida urbanización canaliza volúmenes de residuos sin precedentes hacia sistemas municipales ya saturados, creando espacio para soluciones privadas de recolección, tratamiento y reciclaje. El apetito inversor crece a medida que los gobiernos adoptan normas de responsabilidad extendida del productor (REP), mientras que las empresas tecnológicas despliegan optimización de rutas habilitada por IA para elevar las eficiencias de recolección. Los desarrolladores de conversión de residuos en energía (CRE) están asegurando respaldo de financiamiento climático, aunque persisten brechas de capital para otros activos de tratamiento a gran escala. La competencia sigue fragmentada, pero el aumento de los costos de cumplimiento favorece a los operadores capaces de integrar a los recolectores informales en cadenas de valor formales.

Conclusiones Clave del Informe

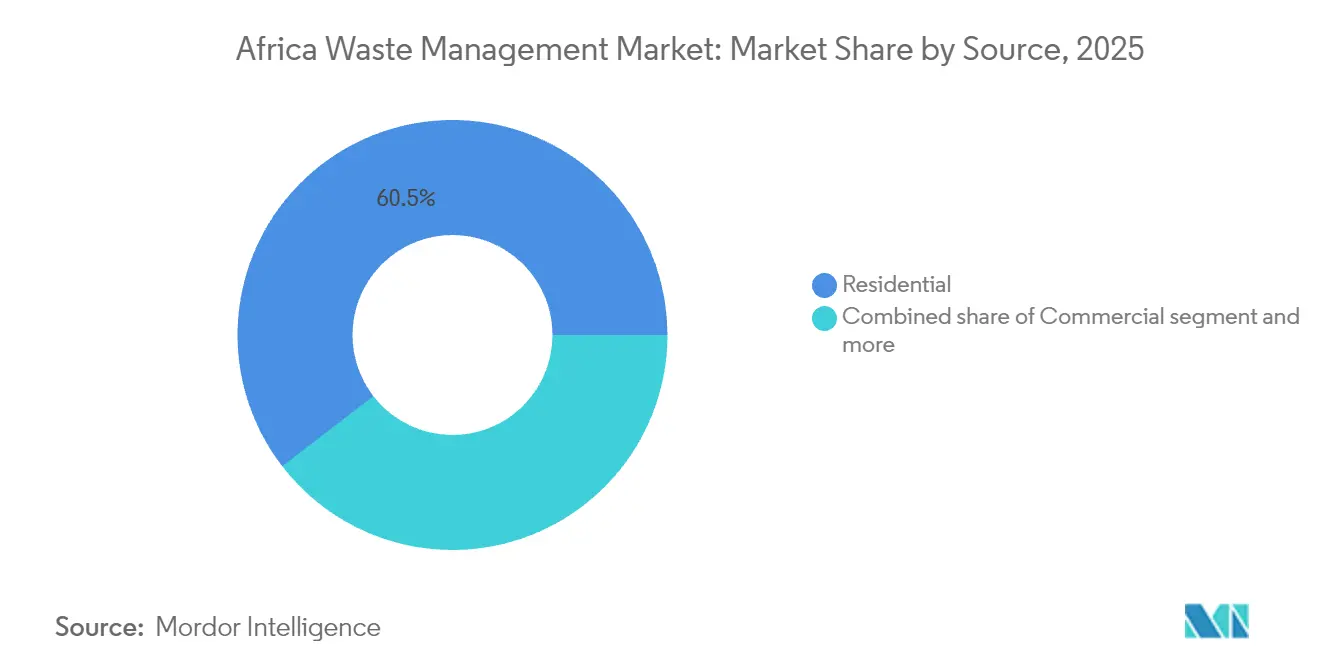

- Por fuente, los flujos residenciales capturaron el 60,45% de la cuota del mercado de gestión de residuos en África en 2025, mientras que los residuos comerciales avanzan a una CAGR del 8,52% hasta 2031.

- Por servicio, la disposición y el tratamiento representaron el 69,83% del tamaño del mercado de gestión de residuos en África en 2025, mientras que los servicios de reciclaje y recuperación de recursos se expanden a una CAGR del 8,66% hasta 2031.

- Por tipo de residuo, los residuos sólidos municipales representaron el 55,25% del tamaño del mercado de gestión de residuos en África en 2025; los residuos electrónicos registran la CAGR proyectada más rápida, del 7,45%, hasta 2031.

- Por geografía, Sudáfrica lideró con el 40,08% de la cuota del mercado de gestión de residuos en África en 2025, pero la región Resto de África está proyectada para registrar una CAGR del 7,17% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Residuos en África

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la población urbana que impulsa los volúmenes de residuos sólidos municipales | +2.1% | Nigeria, Kenia, Egipto | Largo plazo (≥ 4 años) |

| Impulso gubernamental hacia mayores objetivos de reciclaje y marcos de REP | +1.8% | Sudáfrica, Kenia, Egipto, Resto de África | Mediano plazo (2-4 años) |

| Creciente interés inversor en proyectos de conversión de residuos en energía | +1.3% | Sudáfrica, Egipto, Nigeria | Mediano plazo (2-4 años) |

| Plataformas digitalizadas de recolección y optimización de rutas | +0.7% | Principales centros urbanos | Corto plazo (≤ 2 años) |

| Micro-pirólisis fuera de red para plásticos en combustible en minas remotas | +0.3% | Regiones mineras | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Población Urbana que Impulsa los Volúmenes de Residuos Sólidos Municipales

Las ciudades de África ganan aproximadamente 22 millones de nuevos residentes cada año, elevando el consumo doméstico y los flujos diarios de residuos. Solo Lagos genera entre 13.000 y 14.000 toneladas de basura al día, sin embargo el reciclaje formal desvía apenas el 0,37%, lo que subraya graves brechas de infraestructura. Las flotas de recolección luchan por mantener el ritmo, lo que lleva a los municipios a externalizar operaciones e invitar a la inversión privada en estaciones de transferencia e instalaciones de recuperación de materiales. Los flujos concentrados de residuos urbanos reducen los costos de procesamiento por tonelada, mejorando la economía de los proyectos de CRE y plantas de clasificación. Las tendencias demográficas mantendrán por tanto a los residuos sólidos municipales (RSM) como el ancla del mercado de gestión de residuos en África mucho más allá de 2030[1]Victor Okafor, "Prácticas de Gestión de Residuos Sólidos Municipales en Lagos: Estado Actual y Perspectivas Futuras," Sustainability, mdpi.com.

Impulso Gubernamental hacia Mayores Objetivos de Reciclaje y Marcos de REP

Las regulaciones de REP de Kenia de 2024 obligan a los productores a financiar la recolección y el reciclaje al final de la vida útil, reflejando los esquemas obligatorios de Sudáfrica bajo la Ley Nacional de Gestión Ambiental de Residuos. Egipto ha implementado una iniciativa de reciclaje sostenible que vincula a los recolectores informales con procesadores autorizados, elevando la calidad del material al tiempo que preserva los medios de vida. Los costos de cumplimiento están transformando el reciclaje de programas voluntarios a obligaciones legalmente exigibles, impulsando a los propietarios de marcas a firmar contratos de servicio a largo plazo con operadores certificados. Estos mandatos amplían de manera constante los volúmenes de materia prima para las instalaciones de reciclaje de plásticos, metales y residuos electrónicos, reforzando los ingresos en todo el mercado de gestión de residuos en África[2]Nancy Too, "Regulaciones de Gestión Sostenible de Residuos (Responsabilidad Extendida del Productor) 2024," Autoridad Nacional de Gestión del Medio Ambiente, nema.go.ke.

Creciente Interés Inversor en Proyectos de Conversión de Residuos en Energía

La planta de USD 116 millones de Phoenix Edison en Nigeria tratará 270.000 toneladas de residuos anualmente y desplazará 60.000 toneladas de emisiones de CO₂. Egipto ha identificado la capacidad de generar 5,6 TWh de electricidad cada año si los vertederos existentes se convierten en unidades de incineración. Los fondos climáticos internacionales favorecen la CRE porque simultáneamente reduce las emisiones de metano y suministra energía renovable despachable. Sin embargo, las tarifas de entrada robustas y las tarifas de alimentación a la red siguen siendo requisitos previos para la bancabilidad, creando un conjunto de oportunidades impulsadas por políticas para los operadores capaces de navegar los ciclos de aprobación gubernamental[3]Maja Dumitru, "Phoenix Edison Inicia Construcción de Planta de Conversión de Residuos en Energía de USD 116 Millones en Nigeria," Comunicado de Prensa de Phoenix Edison, phoenixedison.com.

Plataformas Digitalizadas de Recolección y Optimización de Rutas

La cartografía basada en IA ahora detecta vertidos ilegales a partir de imágenes satelitales y señala nuevos sitios para los organismos de control, tal como fue impulsado por Intelligent Network Solutions con el respaldo de UNICEF. Las empresas emergentes superponen estos datos geoespaciales en paneles de seguimiento de flotas, reduciendo los costos de combustible y aumentando las densidades de recogida en extensos asentamientos informales. La Autoridad de Gestión de Residuos del Estado de Lagos planea integrar dicho software en las estaciones de carga y transferencia para alcanzar un objetivo de reciclaje del 90%. La digitalización, por lo tanto, libera ahorros inmediatos en costos operativos y sustenta nuevos modelos de facturación de pago por residuo generado que fortalecen los flujos de caja.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulación y aplicación débil de vertederos | –1.4% | Nigeria, Kenia, Resto de África | Largo plazo (≥ 4 años) |

| Escasez de capital para activos de tratamiento a gran escala | –1.1% | A nivel continental, aguda en el Resto de África | Mediano plazo (2-4 años) |

| Dependencia del sector informal que desincentiva la inversión privada formal | –0.8% | Nigeria, Kenia, Resto de África | Mediano plazo (2-4 años) |

| Brechas de seguros vinculadas al clima para plantas de CRE | –0.4% | Sudáfrica, Egipto, Nigeria | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulación y Aplicación Débil de Vertederos

Más del 90% de los residuos de África Oriental todavía acaban en vertederos a cielo abierto, liberando metano y lixiviados que amenazan las aguas subterráneas. Solo el sitio Repi de Adís Abeba recibe residuos sin control, y aun así solo el 65% de la basura de la ciudad es recolectada de manera formal. La falta de aplicación permite a los transportistas no autorizados competir deslealmente con los operadores que cumplen la normativa, evitando las tarifas de entrada y erosionando la economía de los vertederos técnicamente diseñados. Sin regímenes de inspección uniformes, los municipios no pueden recuperar los costos operativos ni aplicar el principio de quien contamina paga, retrasando la modernización de la infraestructura de disposición en todo el mercado de gestión de residuos en África.

Escasez de Capital para Activos de Tratamiento a Gran Escala

La concesión AMA Senegal de Dakar requirió USD 15,7 millones en garantías de riesgo político del Organismo Multilateral de Garantía de Inversiones (MIGA, por sus siglas en inglés), lo que pone de manifiesto la dificultad de atraer deuda a largo plazo. Los prestamistas locales raramente extienden los plazos más allá de siete años, lo cual no se ajusta a los perfiles de recuperación de 15 a 20 años de las instalaciones de CRE o de instalaciones avanzadas de recuperación de materiales (MRF, por sus siglas en inglés). La volatilidad cambiaria eleva aún más los costos de cobertura, mientras que los regímenes tarifarios rara vez se ajustan con suficiente rapidez para cubrir la inflación de repuestos importados. Las estructuras de financiamiento combinado están emergiendo, pero siguen siendo complejas, moderando la velocidad a la que la nueva infraestructura puede cerrar las brechas de servicio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: El Predominio Residencial Impulsa el Crecimiento Comercial

Los flujos residenciales aseguraron el 60,45% de la cuota del mercado de gestión de residuos en África en 2025, a medida que el consumo doméstico creció junto con la migración urbana. Sin embargo, se proyecta que los volúmenes comerciales registren una CAGR del 8,52%, impulsados por la expansión de centros comerciales y oficinas que aumenta la demanda de recogidas programadas y destrucción segura de documentos. Las cadenas minoristas firman contratos plurianuales para cumplir con las obligaciones de recuperación de REP, añadiendo tonelaje predecible para los proveedores de servicios integrados. Los generadores industriales se enfrentan a regulaciones más estrictas sobre residuos peligrosos, especialmente en Sudáfrica, lo que los empuja hacia socios de disposición autorizados. Los residuos médicos también aumentan con el incremento de la inversión en salud, creando un nicho de alto margen para empresas certificadas de incineración.

El mercado de gestión de residuos en África se beneficia de diversas materias primas: los escombros de construcción y demolición escalan a medida que suben los presupuestos de infraestructura, mientras que los residuos agrícolas presentan oportunidades de biogás en zonas periurbanas. El modelo de servicio multifuente de Veolia en varios países africanos muestra el valor de combinar contratos residenciales y comerciales para equilibrar el volumen con residuos especializados de mayor rendimiento. Las redes informales siguen siendo fundamentales para la recuperación de plásticos, aunque los agregadores formalizados están comenzando a absorberlos a través de esquemas de franquicia que ofrecen capacitación estandarizada en seguridad y transparencia en pagos móviles.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Servicio: La Evolución del Tratamiento Acelera la Recuperación

La disposición y el tratamiento concentraron el 69,83% del tamaño del mercado de gestión de residuos en África en 2025, lo que refleja la dependencia del continente de los vertederos y los vertidos rudimentarios. La presión de las políticas públicas ahora canaliza el capital hacia operaciones de reciclaje y recuperación de recursos, que presentan una CAGR prevista del 8,66%. El software de optimización de rutas reduce los costos de recolección, liberando presupuesto para instalaciones de recuperación de materiales equipadas con clasificadores ópticos y baladoras. Las plantas de incineración celebran acuerdos de compra de energía, mientras que las empresas de compostaje aprovechan la demanda de fertilizantes orgánicos entre los agricultores periurbanos. Los ingresos por consultoría, auditoría y capacitación aumentan a medida que las empresas buscan auditorías de cumplimiento de REP antes de su presentación ante los reguladores.

Las reformas de las tarifas de entrada son cruciales: los municipios que experimentan con cargos de basura vinculados a la inflación aseguran flujos de caja más estables para emitir bonos verdes destinados a la ampliación de celdas de vertedero. La inversión de USD 133 millones (EUR 120 millones) de SUEZ en el complejo de Kenitra en Marruecos subraya el gasto de capital requerido para centros de tratamiento completamente integrados. Las aplicaciones digitales de prueba de recolección vinculadas a contratos inteligentes de cadena de bloques ahora automatizan los pagos de incentivos por materiales reciclables segregados, impulsando aún más el cambio de la disposición a la circularidad dentro del mercado de gestión de residuos en África.

Por Tipo de Residuo: El Liderazgo Municipal Cede Ante el Crecimiento de los Residuos Electrónicos

Los residuos sólidos municipales controlaron el 55,25% del tamaño del mercado de gestión de residuos en África en 2025. No obstante, los residuos electrónicos registran la CAGR más rápida, del 7,45%, a medida que la penetración de teléfonos inteligentes y las tasas de renovación de electrodomésticos se aceleran. Las nuevas regulaciones obligan a las marcas de electrónica a financiar centros de recolección y líneas de desmantelamiento certificadas, convirtiendo lo que antes era una actividad de chatarra informal en un sector empresarial con licencia. Los residuos plásticos siguen siendo políticamente relevantes; los sistemas de pirólisis fuera de red alcanzan ahora una eficiencia de conversión del 60-80%, produciendo combustible que puede comercializarse entre USD 600 y 900 por tonelada.

Los residuos industriales peligrosos requieren celdas de vertedero con doble revestimiento y tratamiento de lixiviados, creando barreras de entrada que favorecen a los operadores establecidos con certificación ISO 14001. La incineración de residuos biomédicos gana volumen a medida que se expanden las campañas de vacunación, mientras que el reciclaje de escombros de construcción gana terreno a través de mandatos de sustitución de áridos en contratos de obras públicas. Los orgánicos agrícolas tienen un potencial de biogás en gran medida sin explotar, pero los proyectos piloto cerca de Nairobi demuestran rentabilidad positiva cuando las ventas de digestato acompañan a la generación de electricidad. En consecuencia, la diversidad de tipos de residuos ofrece múltiples escalones de ingresos en todo el mercado de gestión de residuos en África.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Sudáfrica se mantuvo como el eje del mercado de gestión de residuos en África en 2025, con una cuota del 40,08% sustentada por una legislación de REP de larga data y estándares maduros de ingeniería de vertederos. Los gravámenes nacionales sobre bolsas de plástico y los esquemas de responsabilidad del productor ahora empujan al sector hacia mayores objetivos de reciclaje, creando oportunidades para la clasificación robótica y las empresas de reciclaje químico. La madurez del mercado lleva a los operadores establecidos a buscar mejoras operativas en lugar de nuevas construcciones, como la unidad de purificación de lixiviados de Seche Environnement en Klinkerstene Waste Park, que procesa 43 millones de litros anualmente.

El aumento de la población de Nigeria posiciona a Lagos como el foco de residuos de más rápido crecimiento del continente. La generación diaria de entre 13.000 y 14.000 toneladas sobrecarga los vertederos existentes, pero una ambición de reciclaje del 90% ha galvanizado asociaciones público-privadas y empresas emergentes tecnológicas. La instalación de CRE de Phoenix Edison anclará un clúster de simbiosis industrial suministrando vapor a los fabricantes cercanos. El desafío radica en integrar a una fuerza de trabajo informal de aproximadamente 45.000 recolectores en cadenas de suministro reguladas sin erosionar sus ingresos.

El norte y el este de África ofrecen señales políticas estables que atraen a inversores estratégicos extranjeros. Las regulaciones de REP de Kenia de 2024 introducen planes de cumplimiento a cuatro años, dando a los financiadores visibilidad sobre los volúmenes de materia prima. Egipto cuantifica el potencial de CRE en 5,6 TWh anuales, pero necesita tarifas bancables y garantías soberanas para desencadenar la construcción. Marruecos, ya líder regional en reciclaje, se beneficia del complejo de Kenitra de SUEZ, que eleva la capacidad del país en vertederos técnicamente diseñados en un 30%. Colectivamente, estas dinámicas reequilibran el crecimiento futuro hacia la región Resto de África, que registra una CAGR del 7,17% hasta 2031, superando al establecido mercado sudafricano.

Panorama regulatorio

La regulación se está endureciendo en torno a la responsabilidad del productor, los objetivos de reciclaje y la presentación de informes, con marcos nacionales cada vez más respaldados por directrices continentales. En Kenia, la Autoridad Nacional de Gestión Ambiental (NEMA) aplica el Reglamento de Gestión Sostenible de Residuos (Responsabilidad Extendida del Productor) de 2024, que exige el registro de los productores, el mantenimiento de registros y esquemas estructurados de recuperación. Esto convierte el reciclaje de un programa voluntario en un cumplimiento obligatorio, fortaleciendo la demanda de socios certificados de recolección y procesamiento.

Sudáfrica sigue siendo el pilar del cumplimiento formal bajo la Ley Nacional de Gestión Ambiental de Residuos, con esquemas de RAP obligatorios y una estructura de reportes que incluye presentaciones a través del Portal de RAP, además de requisitos de auditorías externas de desempeño anuales e informes financieros. La coordinación de políticas también se está reforzando mediante el Plan de Acción de Economía Circular Continental de la Unión Africana (2024-2034), mientras que el Plan de Gestión de Residuos Electrónicos de la Unión Africana (revisado en agosto de 2025) añade orientación sobre la gobernanza de residuos electrónicos, apoyando el diseño de programas transfronterizos y los esfuerzos de armonización en flujos de residuos prioritarios.

Análisis de la cadena de valor

La cadena de valor abarca la generación de residuos (hogares, establecimientos comerciales, salud, industria y construcción), la recolección primaria (flotas municipales, transportistas privados y amplias redes informales), la agregación y clasificación (centros de recompra, estaciones de transferencia e instalaciones de recuperación de materiales), el tratamiento y la eliminación (vertederos diseñados, compostaje, reciclaje, incineración y valorización energética de residuos) y los mercados finales para los productos recuperados (polímeros reciclados, metales, papel, compost, combustible derivado de residuos y electricidad). Las normas de RAP están configurando cada vez más la logística inversa al impulsar a los propietarios de marcas a trabajar a través de organizaciones de responsabilidad del productor registradas y operadores autorizados, aumentando la importancia de la trazabilidad, la cadena de custodia documentada y los canales posteriores conformes.

Los principales cuellos de botella se encuentran en la cobertura de recolección, la contaminación y la financiación de infraestructura a largo plazo, lo que eleva el papel de los agregadores capaces de integrar a los trabajadores informales de residuos en protocolos estandarizados de recepción y calidad. Las herramientas digitales (seguimiento de flotas, optimización de rutas y sistemas emergentes de trazabilidad) se están convirtiendo en habilitadores operativos, particularmente donde la facturación y la prueba de recolección deben alinearse con los informes regulatorios. Del lado de la oferta, el crecimiento de la capacidad de valorización de residuos depende de contratos estables de materia prima y de regímenes de tarifas de vertido exigibles. La profundidad del mercado final para los materiales recuperados impulsa entonces los márgenes de los procesadores y la viabilidad de nuevas inversiones en recuperación.

Panorama Competitivo

La competencia en el mercado de gestión de residuos en África permanece dispersa entre servicios públicos multinacionales, conglomerados regionales y una extensa base de recolectores informales. Veolia, SUEZ y Seche Environnement aseguran concesiones a largo plazo combinando profundidad de ingeniería global con estructuras de empresas conjuntas locales. Su ventaja radica en las credenciales de cumplimiento esenciales bajo las normas de REP que se están endureciendo. Las empresas locales conservan vínculos comunitarios que garantizan altas tasas de recuperación, aunque muchas carecen del capital para escalar más allá del ámbito de una sola ciudad. A medida que los gobiernos introducen impuestos a los vertederos y objetivos de reciclaje, las carteras de adquisiciones se amplían para compradores estratégicos con liquidez que buscan ganar cuota de mercado.

La digitalización es un factor competitivo emergente. La alianza de Veolia con Mistral AI en 2025 tiene como objetivo mejorar el mantenimiento predictivo y el análisis de flujos de materiales, reduciendo así los tiempos de inactividad no planificados. Las empresas emergentes se centran en la recuperación de plásticos de última milla mediante esquemas de incentivos basados en teléfonos inteligentes, cubriendo las brechas de recolección que los grandes transportistas tienen dificultades para atender de forma rentable. Los desarrolladores de CRE se diferencian por su experiencia en financiamiento de proyectos: asegurar la cobertura del Organismo Multilateral de Garantía de Inversiones (MIGA, por sus siglas en inglés) o bonos verdes reduce el costo promedio ponderado de capital, permitiendo ofertas de tarifas de entrada más agresivas. Sin embargo, las brechas de seguros vinculadas al clima todavía disuaden a algunos participantes, especialmente en zonas costeras propensas a inundaciones.

La consolidación estratégica está en marcha. La adquisición de EnviroServ de Sudáfrica por parte de SUEZ, seguida de la reintegración de activos de residuos del Reino Unido, señala su intención de crear una plataforma africana de extremo a extremo. Los despachos de abogados especializados en regulación ambiental informan de un aumento de tres veces en los mandatos de diligencia debida vinculados a adquisiciones transfronterizas de residuos. De cara al futuro, el procesamiento de residuos electrónicos y los proyectos de biogás agrícola representan espacios en blanco donde los actores ágiles pueden asegurar una posición de pionero antes de que los operadores establecidos se extiendan hacia estos nichos. En general, la armonización regulatoria y la adopción de tecnología probablemente elevarán la concentración del mercado durante la próxima década.

Líderes de la Industria de Gestión de Residuos en África

Averda

EnviroServ

Interwaste

WasteMart

Universal Recycling Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La valorización energética de residuos y los residuos convertidos en combustibles están creando vías de inversión de mayor capacidad, donde los municipios y desarrolladores vinculan las soluciones de eliminación con la venta de energía o combustible de transporte. En Ghana, la Asamblea Metropolitana de Sekondi-Takoradi se asoció con SUS Environment (junio de 2026) para reconvertir el vertedero de Sofokrom en un complejo de valorización energética de 450 MW, señalando un cambio hacia grandes activos de conversión integrados vinculados a los flujos de residuos de la ciudad. Ghana también muestra una vía de monetización centrada en combustibles, con F&B Bio Recyclage Ltd reportando la finalización de la fase FEL-1 (junio de 2026) para una instalación de conversión de RSU a SAF de 2.000 toneladas por día en Tema, posicionando el procesamiento de RSU como una plataforma de materia prima industrial en lugar de un servicio de eliminación puro.

La recolección en ciudades inteligentes y los contratos de servicio impulsados por el cumplimiento normativo están creando espacio en blanco para operadores capaces de combinar logística, datos y recuperación en etapas posteriores. Konza Technopolis puso en marcha un sistema automatizado neumático de gestión de residuos sólidos (octubre de 2025) con una tubería de 14,8 km y una capacidad de 40 toneladas por día, lo que apunta a una demanda de recolección mecanizada y rastreable en desarrollos planificados. En el plano de las políticas, el Plan de Acción de Economía Circular Continental de la Unión Africana (2024-2034) proporciona un marco continental que apoya la replicación de programas en envases y electrónica. El régimen de RAP de Kenia, administrado por NEMA, formaliza aún más la recuperación financiada por el productor, fortaleciendo la demanda de servicios a largo plazo para proveedores auditados de recolección, clasificación y reciclaje capaces de cumplir con los requisitos de presentación de informes y calidad de materiales.

Desarrollos recientes del sector

- Junio de 2026: Jospong Group confirmó la expansión de sus operaciones de gestión de residuos a 29 países africanos. La mayor presencia refuerza su capacidad para combinar servicios de recolección, recuperación y eliminación en varias ciudades y ayuda a la empresa a aprovechar la escala al desarrollar plataformas regionales de recuperación de recursos y valorización energética de residuos.

- Mayo de 2026: Jospong Group firmó un memorando de entendimiento con la empresa tecnológica belga VYNCKE para desarrollar proyectos escalables de valorización energética de residuos en África. La asociación vincula a un operador regional consolidado con un proveedor de tecnología especializado, apoyando una progresión más rápida desde servicios centrados en la recolección hacia activos de tratamiento generadores de energía.

- Septiembre de 2024: EnviroServ y otros operadores sudafricanos aumentaron su enfoque en convertir las operaciones de vertederos en modelos de "vertedero verde" de menores emisiones, incluidas vías de conversión de gas de vertedero en energía destacadas en informes del sector. El énfasis en la captura de gas y la recuperación de energía elevan el estándar para las capacidades de vertederos diseñados y aumentan la demanda de socios de tratamiento conformes entre clientes industriales y municipales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los servicios pagados y financiados públicamente utilizados para recolectar, mover, clasificar, tratar, reciclar, recuperar energía de, y eliminar los residuos generados en los países africanos, y se mide en términos de valor en USD.

Exclusiones del alcance: se excluye la eliminación informal y no remunerada que no pasa por sistemas organizados de recolección o tratamiento cuando no puede valorarse de manera confiable.

Descripción general de la segmentación

- Por Fuente

- Residencial

- Comercial (comercio minorista, oficinas, etc.)

- Industrial

- Médica (Salud y Farmacéutica)

- Construcción y Demolición

- Otros (institucional, agrícola, etc.)

- Por Tipo de Servicio

- Recolección, Transporte, Clasificación y Segregación

- Disposición / Tratamiento

- Vertedero

- Reciclaje y Recuperación de Recursos

- Incineración y Conversión de Residuos en Energía

- Otros (Tratamiento Químico, Compostaje, etc.)

- Otros (Consultoría, Auditoría y Capacitación, etc.)

- Por Tipo de Residuo

- Residuos Sólidos Municipales

- Residuos Industriales Peligrosos

- Residuos Electrónicos

- Residuos Plásticos

- Residuos Biomédicos

- Residuos de Construcción y Demolición

- Residuos Agrícolas

- Otros Residuos Especializados (radiactivos, etc.)

- Por Geografía

- Nigeria

- Sudáfrica

- Egipto

- Kenia

- Resto de África

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para establecer el contexto de demanda y política antes de finalizar cualquier modelo, ya que los sistemas de residuos en África pueden cambiar rápidamente cuando las normas o la financiación varían. Consultamos conjuntos de datos públicos y publicaciones oficiales como los indicadores de residuos sólidos del Banco Mundial, referencias de servicios urbanos de ONU-Habitat, publicaciones sobre economía circular y plásticos del PNUMA, orientación de la OMS sobre residuos sanitarios, y portales estadísticos de nivel nacional y ordenanzas municipales donde están disponibles abiertamente.

Para mantener los datos realistas, también revisamos informes anuales de empresas, presentaciones a inversores y estados financieros auditados de operadores que divulgan ingresos o adiciones de capacidad en África, junto con portales de prensa y licitaciones creíbles que indican valores de contrato y alcance del servicio. En algunos casos, se utilizaron suscripciones pagadas solo para acelerar el análisis de estados financieros de empresas, búsquedas de patentes para tecnologías de tratamiento, y verificaciones comerciales a nivel de envío para equipos y reciclables cuando las series públicas eran escasas. Estas fuentes documentales son ilustrativas, y se revisaron muchos documentos públicos adicionales para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

Los datos primarios se recopilaron a través de entrevistas con expertos y encuestas estructuradas con partes interesadas municipales, operadores privados, recicladores, proveedores de tratamiento y grandes generadores de residuos, de modo que las hipótesis pudieran corregirse donde los datos públicos se quedaban atrás. Para un informe regional como este, nos asegurámos de que la retroalimentación reflejara diferentes niveles de madurez en África, y utilizamos estas discusiones para validar las divisiones de la combinación de servicios, los movimientos de precios típicos y el ritmo de formalización (incluyendo cómo la recolección informal se conecta con los flujos formales).

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Altos ejecutivos: 13% | |

| Nivel medio: 51% | Líderes funcionales/de unidad: 29% | |

| Actores más pequeños: 15% | Gerentes: 58% |

Dimensionamiento del mercado y pronósticos

El dimensionamiento comenzó con una construcción de arriba hacia abajo en la que se utilizaron la cobertura de la población urbana, la generación de residuos per cápita, la penetración de la recolección y las cuotas de las vías de tratamiento para reconstruir el fondo de valor de los servicios organizados de residuos en toda África. Para mantener la estructura práctica, el modelo luego convierte la actividad de servicio en valor utilizando marcadores de precio como las tarifas de recolección y transporte, las tarifas de entrada a vertederos y la economía típica de clasificación y recuperación, con la moneda tratada de manera coherente en USD.

Esos totales se verificaron luego con aproximaciones selectivas de abajo hacia arriba, como la consolidación de una muestra de ingresos de operadores, la revisión de valores de contratos públicos y el uso de una lógica de precio por volumen muestreada para flujos específicos de residuos donde la visibilidad es mejor (por ejemplo, el manejo de residuos sólidos municipales o la recuperación de plásticos). Cuando aparecían brechas de datos para países más pequeños, las completamos con proporciones sustitutas vinculadas a la urbanización, el PIB per cápita y la presencia de instalaciones formales, y luego ajustamos los resultados en función de la retroalimentación de las entrevistas.

Para el pronóstico, se prefirió el análisis de escenarios porque las adiciones de infraestructura y la aplicación de políticas pueden moverse por etapas en lugar de líneas suaves. Las trayectorias de crecimiento se anclaron en variables sobre las cuales los encuestados podían opinar con confianza, incluidos los objetivos de cobertura de recolección de las ciudades, los cronogramas de puesta en marcha de nuevos vertederos y plantas de valorización energética, la aplicación de políticas de reciclaje (como la preparación para la RAP) y los cambios esperados en las tarifas de vertido y los costos de combustible que afectan la economía del transporte.

Validación de datos y ciclo de actualización

Los resultados se verificaron cruzadamente con señales independientes, incluidos los puntos de referencia de generación de residuos, las adiciones de capacidad de instalaciones y la actividad de licitación observada, de modo que los valores atípicos pudieran ser cuestionados desde el principio. Cuando el total de un país parecía inusualmente alto o bajo, se volvieron a probar los factores determinantes, y se activaron llamadas de seguimiento para confirmar si el problema era de precios, penetración o alcance del servicio.

Antes de la aprobación final, el trabajo es revisado por etapas por otro analista para que las hipótesis, unidades y conversiones sean coherentes en toda la hoja y la narrativa. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios importantes de política, adjudicaciones de grandes contratos o interrupciones en las instalaciones. Justo antes de la entrega, hacemos una revisión final para asegurarnos de que se reflejen las últimas publicaciones públicas y la retroalimentación de expertos.

Dimensionamiento del mercado de gestión de residuos en África de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la gestión de residuos en África pueden variar mucho, incluso cuando los títulos parecen similares, porque el límite del servicio y la forma en que se contabiliza el valor no siempre están alineados. Las diferencias suelen surgir en torno a qué se trata como gasto formal, qué partes de la cadena de valor se incluyen y qué tan rápido se supone que cambian los precios y la cobertura.

Al hacer seguimiento de la cobertura de recolección formal, las cuotas de las vías de vertedero y tratamiento, y los marcadores de precio en USD, Mordor Intelligence mantiene el valor de 2025 vinculado a servicios organizados, lo que evita mezclar la manipulación informal y no remunerada que es difícil de valorar de manera coherente. Las brechas también pueden surgir de si un estudio reporta solo una actividad más estrecha como la recolección, si utiliza un conjunto más pequeño de países, o si su pronóstico utiliza una curva de formalización agresiva sin verificarla frente a la capacidad de las instalaciones y el ritmo de contratación municipal.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 44,11 mil millones de USD (2025) | |

| Consultora regional A | 8,73 mil millones de USD (2023) | Utiliza un año base anterior y parece aplicar un perímetro de valor más estrecho, más cercano a servicios y países de residuos seleccionados, lo que puede subestimar actividades más amplias de tratamiento, reciclaje y recuperación en toda África. |

| Asociación sectorial B | 44,00 mil millones de USD (2025) | Presenta un valor titular redondeado con visibilidad limitada sobre cómo se separaron la combinación de servicios, los precios y el manejo formal frente al informal, lo que hace que la estimación sea más difícil de reconciliar con datos de entrada repetibles. |

La dispersión entre los editores se explica principalmente por lo que se cuenta como servicios de residuos monetizados, además del año utilizado y la transparencia de las verificaciones de los datos de entrada. Nuestro enfoque se mantiene trazable porque cada paso se vincula a la cobertura observable, los volúmenes de residuos, las cuotas de tratamiento y los supuestos de precios que pueden volver a probarse cuando nuevas políticas o proyectos cambian las perspectivas.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de gestión de residuos en África en 2026?

El sector está valorado en USD 46,77 mil millones en 2026 y se proyecta que crezca a una CAGR del 6,04% hasta USD 62,73 mil millones en 2031.

¿Qué flujo de residuos genera más ingresos?

Los residuos sólidos municipales siguen siendo el mayor flujo, contribuyendo con el 55,25% de los ingresos de 2025, aunque los residuos electrónicos se expanden con mayor rapidez a una CAGR del 7,45%.

¿Qué impulsa el interés inversor en las plantas africanas de conversión de residuos en energía?

Los beneficios duales de la capacidad de disposición y la energía renovable, combinados con los incentivos de financiamiento climático, sustentan los crecientes flujos de capital hacia proyectos como la instalación Phoenix Edison de USD 116 millones en Nigeria.

¿Cómo afectan las regulaciones de REP a los operadores privados de gestión de residuos?

Los objetivos obligatorios de recuperación crean ingresos por tarifas confiables para los transportistas certificados, pero también elevan los costos de cumplimiento, favoreciendo a los actores con sólidas capacidades de reporte y logística.

Última actualización de la página el: