Marktgröße und Marktanteil im Bereich Textilabfallmanagement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 31.39 Milliarden US-Dollar |

| Marktgröße (2031) | 52.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.72% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Textilabfallmanagement von Mordor Intelligence

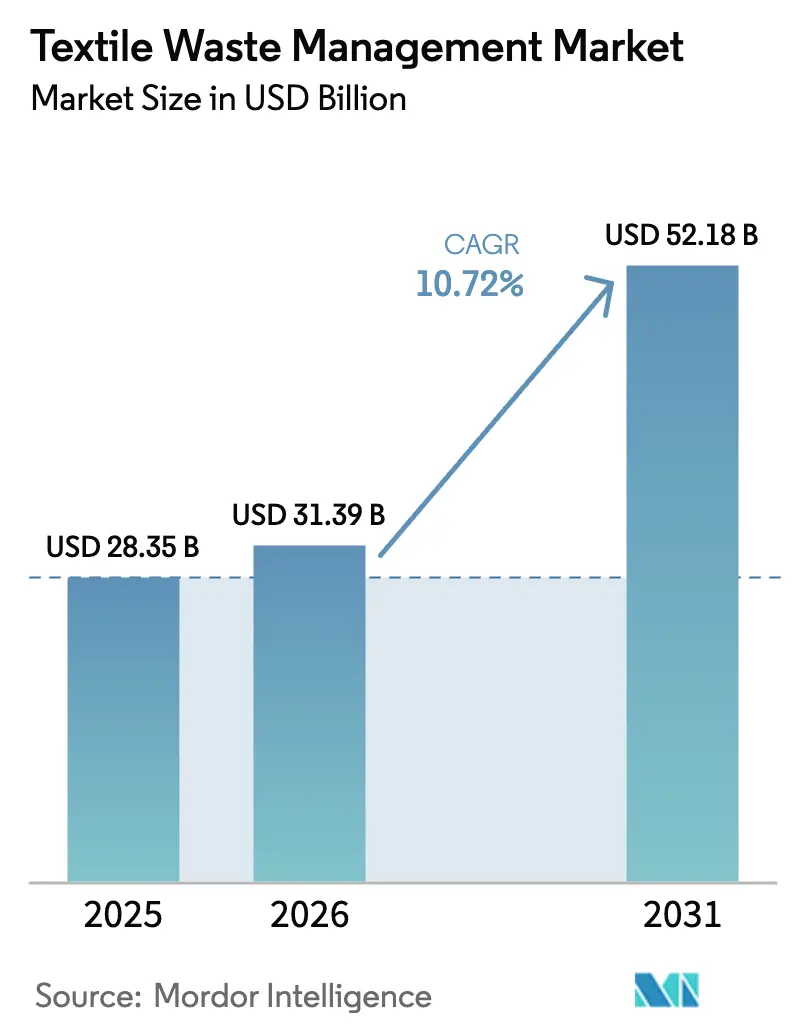

Die Marktgröße des Marktes für Textilabfallmanagement wird im Jahr 2026 auf 31,39 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 28,35 Milliarden USD, mit Projektionen für 2031 von 52,18 Milliarden USD, was einem Wachstum von 10,72 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Dynamik resultiert aus verschärften globalen Vorschriften, die Marken und Kommunen zur getrennten Sammlung von Textilien verpflichten, was wiederum einen stetigen Rohstoffstrom für Recyclingunternehmen sicherstellt. Eine unmittelbare Konsequenz ist, dass Skalenvorteile zunehmend auf Betreiber übergehen werden, die Sammlung, Sortierung und fortschrittliches Recycling innerhalb derselben Unternehmensstruktur integrieren können. Asien hält mit 46 % den größten Marktanteil im Bereich Textilabfallmanagement aufgrund seiner dominanten Stellung in der Bekleidungsherstellung, doch seine fragmentierten informellen Netzwerke offenbaren ein latentes Potenzial für Effizienzgewinne. Der anhaltende Vorstoß in Richtung Rückverfolgbarkeit durch digitale Produktpässe signalisiert, dass Transparenz wahrscheinlich zu einem nicht verhandelbaren Standard für den Zugang zu Premium-Abnahmevereinbarungen werden wird. Zwischen 2025 und 2030 wird erwartet, dass die Branche für Textilabfallmanagement ein kumuliertes Rohstoffvolumen aufnimmt, das die aktuelle Verarbeitungskapazität bei weitem übersteigt, was darauf hindeutet, dass verzögerte Investitionsentscheidungen zu Knappheitspreisen für sortierte Ballen führen könnten. Der Nahe Osten führt beim Expansionstempo mit einer erwarteten CAGR von 8,4 %, angetrieben durch staatliche Kreislaufwirtschaftsprogramme, die große chemische Recyclinghubs subventionieren. Diese regionale Dynamik legt nahe, dass etablierte Recyclingunternehmen in Europa und Nordamerika möglicherweise Joint Ventures im Golfraum erkunden, um sich gegen Energiepreisvolatilität im Inland abzusichern. Gleichzeitig schaffen steigende Deponieabgaben auf beiden Seiten des Atlantiks einen vorhersehbaren Einnahmepool für Auftragnehmer, die Kommunen gegenüber Umleitungsergebnisse nachweisen können. Die wachsende Lücke zwischen Sammlungswachstum und Verarbeitungsbereitschaft deutet auf eine bevorstehende Konsolidierungswelle hin, insbesondere unter technologiereichen Start-ups, denen die Bilanzkraft zur eigenständigen Skalierung fehlt.

Wesentliche Erkenntnisse des Berichts

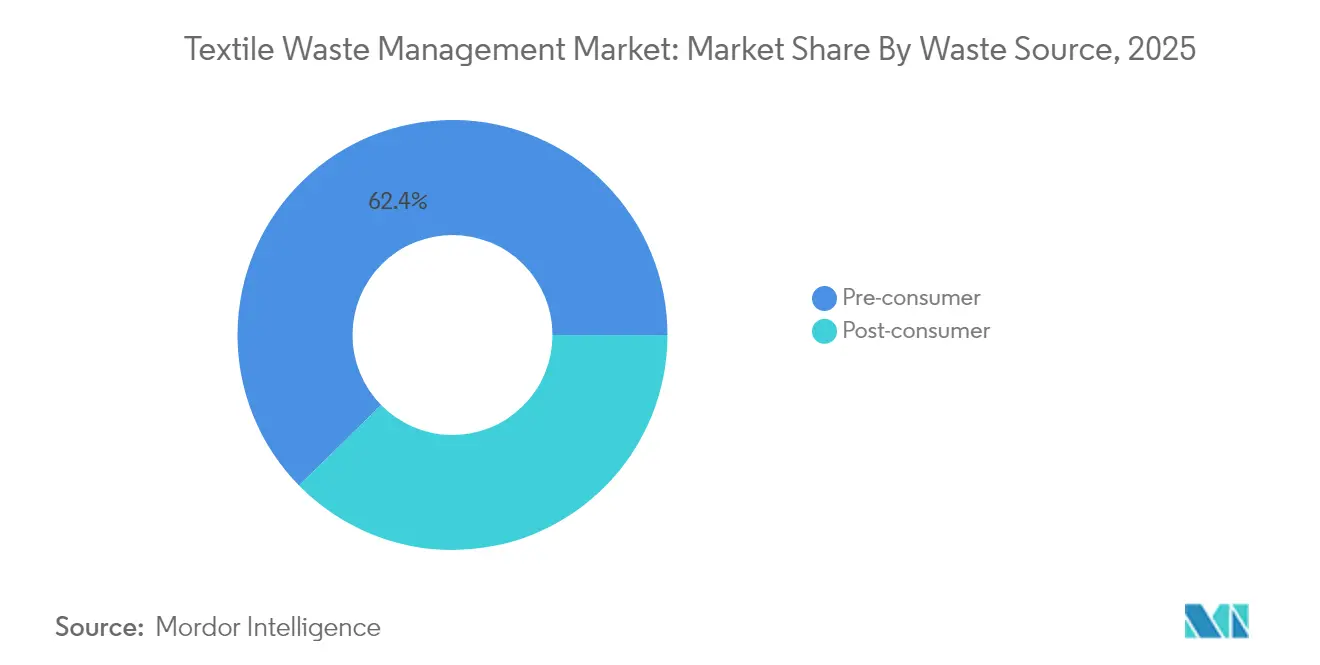

- Nach Abfallquelle entfiel auf das Vor-Verbraucher-Segment im Jahr 2025 ein Marktanteil von 62,35 % am Markt für Textilabfallmanagement, während Nach-Verbraucher-Abfälle bis 2031 voraussichtlich mit einer CAGR von 9,55 % wachsen werden.

- Nach Abfallart repräsentierten synthetische Fasern, hauptsächlich Polyester, im Jahr 2025 47,25 % der Marktgröße im Bereich Textilabfallmanagement, während zellulosische und regenerierte Fasern eine prognostizierte CAGR von 8,63 % aufweisen und damit die am schnellsten wachsende Abfallkategorie darstellen.

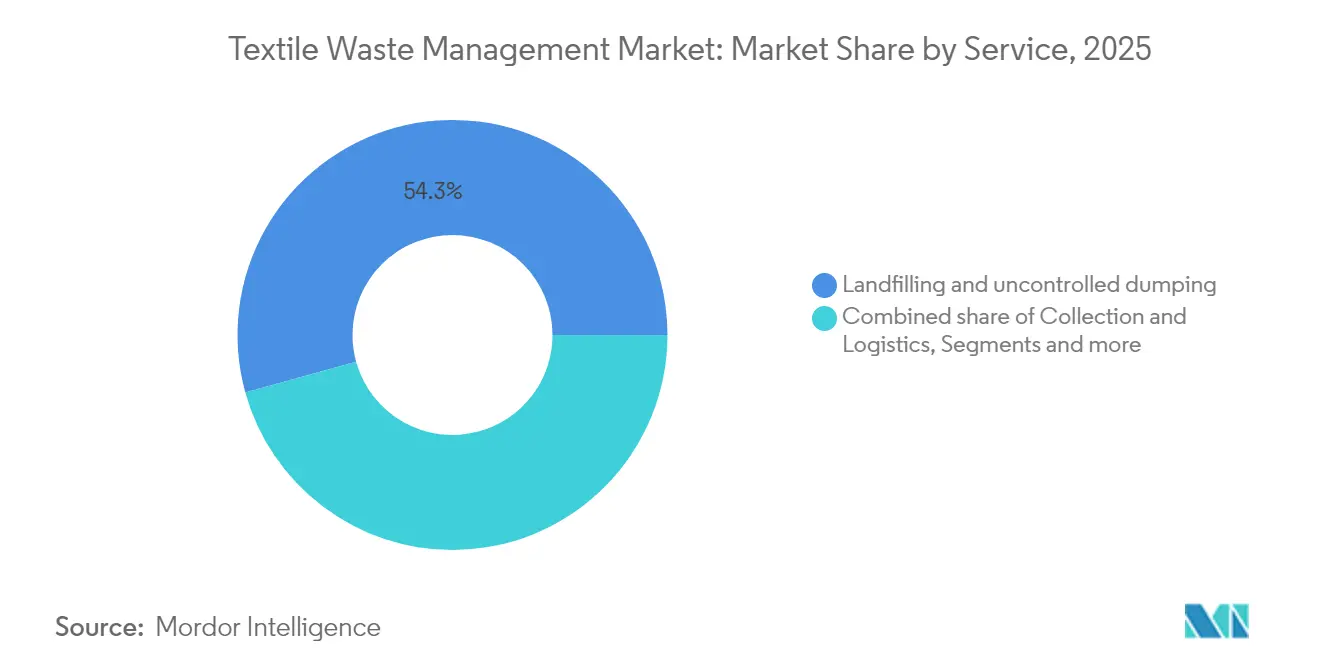

- Nach Dienstleistung entfielen auf Deponierung und unkontrollierte Ablagerung im Jahr 2025 54,30 % der Entsorgung in der Branche für Textilabfallmanagement, während chemisches und enzymatisches Recycling eine CAGR-Prognose von 9,98 % bis 2031 aufweist.

- Nach Endnutzer dominierte die industrielle Fertigung im Jahr 2025 mit einem Marktanteil von 61,15 % am Markt für Textilabfallmanagement, während der Wohnbereich bis 2031 voraussichtlich eine CAGR von 12,22 % verzeichnen wird und damit die am schnellsten wachsende Endnutzerkategorie darstellt.

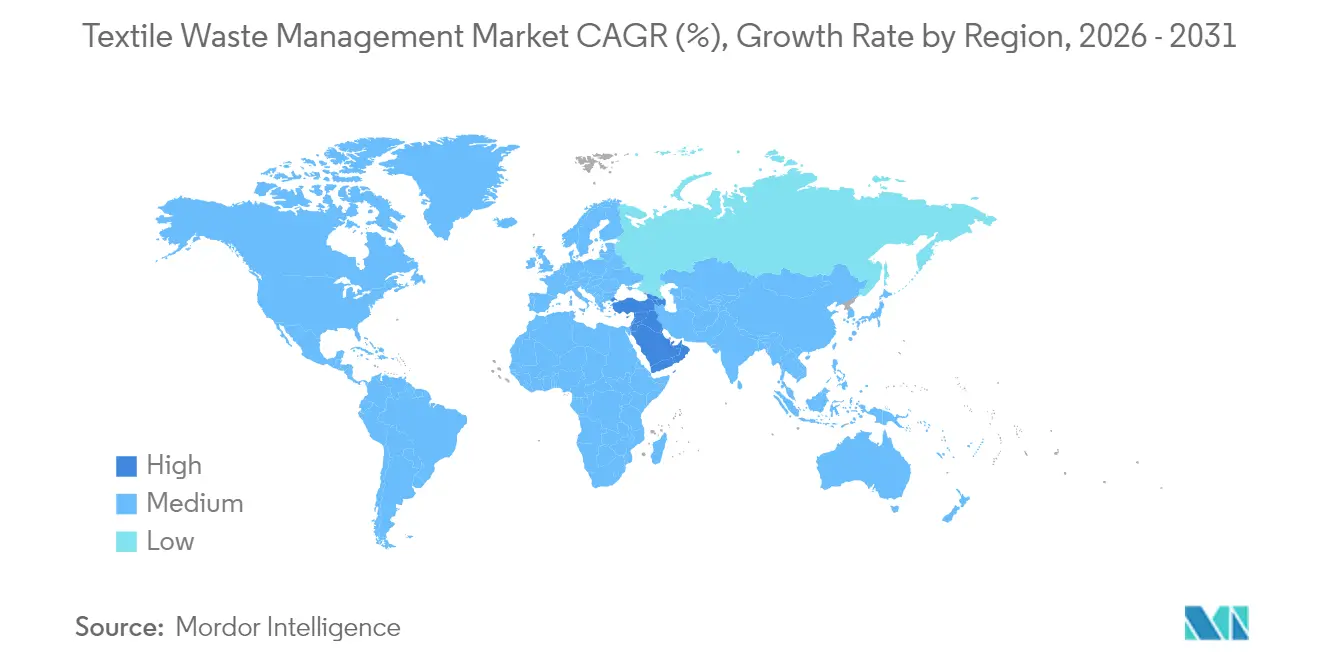

- Nach Geografie hielt Asien im Jahr 2025 einen Marktanteil von 45,65 % am Markt für Textilabfallmanagement, während der Nahe Osten über den Zeitraum 2026–2031 mit einer CAGR von 8,15 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Textilabfallmanagement

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbindliche Fristen für die getrennte Sammlung von Textilabfällen | +2,1 | EU, Japan, Südkorea | Kurzfristig (≤2 Jahre) |

| Rasches Wachstum der städtischen Mittelschicht in Süd- und Südostasien | +1,8 | Süd- und Südostasien | Langfristig (≥5 Jahre) |

| Steigende Deponierung- und Verbrennungsabgaben | +1,5 | Europa, Nordamerika | Mittelfristig (3–4 Jahre) |

| Ausweitung nachhaltigkeitsgebundener Finanzierungen | +1,5 | Global | Langfristig (≥5 Jahre) |

| Staatliche Kreislaufwirtschaftsfonds der GCC-Staaten | +1,2 | Naher Osten | Mittelfristig (3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbindliche Fristen für die getrennte Sammlung von Textilabfällen

Verbindliche Fristen für die getrennte Sammlung in der Europäischen Union, Japan und Südkorea werden das Volumen der sortierten Textilien, die in formelle Kanäle gelangen, innerhalb von fünf Jahren verdreifachen.[1]Europäische Umweltagentur. "Der Großteil der Textilabfälle in Europa wird unsortiert entsorgt." https://www.eea.europa.eu/en/newsroom/news/most-textile-waste-goes-unsorted. Frühphasige Modellierungen deuten darauf hin, dass niedrigere Rohstoffkosten die Spanne zwischen Betreibern, die Sortierkapazitäten besitzen, und jenen, die Material auf dem Spotmarkt kaufen, schnell vergrößern werden. Infolgedessen werden Recyclingunternehmen, die jetzt Abnahmevereinbarungen abschließen, wahrscheinlich Margenvorteile sichern, bevor die Verarbeitungsgebühren zurückgesetzt werden. Der beschleunigte Ausbau kommunaler Abgabestellen schafft auch einen unmittelbaren Bedarf an automatisierten Sortiertechnologien, was Investitionen in optische Scanner und Robotik zu einer wahrscheinlichen Priorität macht.

Rasches Wachstum der städtischen Mittelschicht in Süd- und Südostasien

Steigende verfügbare Einkommen in Bangladesch, Vietnam und Indonesien treiben den Textilkonsum der Haushalte und entsprechend größere Nach-Verbraucher-Abfallströme voran. Die Formalisierung der vielen informellen Sammler und Händler bleibt die größte Hürde, doch Belege aus Bangladesch zeigen, dass eine strukturierte Aggregation gleichzeitig Kinderarbeitsrisiken reduzieren und neue Wege für grüne Arbeitsplätze erschließen kann. Der Anstieg der Materialflüsse veranlasst lokale Behörden, Deponieabgaben zu erwägen – ein politischer Schritt, der die Sammelmargen komprimieren könnte, wenn Recyclingunternehmen ihre Sortierstandards nicht verbessern. Folglich haben Entwickler kostengünstiger Rückverfolgbarkeits-Apps die Chance, einen First-Mover-Vorteil zu erlangen, indem sie Zahlungsströme an informelle Sammler rationalisieren.

Steigende Deponierung- und Verbrennungsabgaben

Steigende Deponierung- und Verbrennungsabgaben in Europa und mehreren US-Bundesstaaten stellen eine direkte Kostenbelastung dar, die in vielen Bezirken inzwischen die Eingangsgebühren für sortiertes Recycling übersteigt. Kommunen leiten daher Verträge an Dienstleister um, die Umleitungen und Erlösbeteiligungen beim Wiederverkauf garantieren. Diese Verschiebung signalisiert, dass Gewinnpools von volumenbasierten Eingangsgebühren hin zu leistungsgebundenen Recyclinggebühren migrieren. Betreiber, die Umleitungsraten durch prüfbare Datenplattformen validieren können, werden langfristigere öffentliche Verträge gewinnen – ein Vorteil, der die Finanzierbarkeit künftiger Anlagenerweiterungen verbessert.

Anstieg nachhaltigkeitsgebundener Finanzierungen

Grüne Anleihen, Übergangsdarlehen und Mischfinanzierungsinstrumente senken die gewichteten durchschnittlichen Kapitalkosten für Marktteilnehmer im Bereich Textilabfallmanagement. Diese günstigere Finanzierung verkürzt die Amortisationszeiten für teure chemische oder enzymatische Reaktoren, die historisch gesehen Schwierigkeiten hatten, kommerzielle Größenordnungen zu erreichen. Da Kuponaufschläge an Umleitungs- oder Emissionsziele geknüpft sind, priorisieren Führungskräfte nun Echtzeit-Leistungs-Dashboards, um Margenerosion zu vermeiden. Investoren nutzen diese Datenschichten, um zwischen Betreibern auf der Grundlage verifizierter Wirkung statt erklärter Absicht zu differenzieren – ein Trend, der Unternehmen ohne strenge Überwachungssysteme benachteiligen könnte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Bereitschaft der Recyclingtechnologien für Mischgewebstoffe | –1,8 | Global | Kurzfristig (≤2 Jahre) |

| Fragmentierte informelle Sammlung in Afrika und Südamerika | –1,3 | Afrika, Südamerika | Mittelfristig (3–4 Jahre) |

| Preisvolatilität bei Jungfaser-Polyester | –1,2 | Asien, Global | Mittelfristig (3–4 Jahre) |

| Lückenhafter EPR-Abdeckungsgrad in Nordamerika | –1,0 | Nordamerika | Mittelfristig (3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte informelle Sammlung in Afrika und Südamerika

Die informelle Abfallsammlung in vielen afrikanischen Ländern und Teilen Südamerikas wird von Tausenden unabhängiger Sammler übernommen, die ohne einheitliche Schulung oder Aufsicht arbeiten. Das Fehlen standardisierter Sortierpraktiken bedeutet, dass Kunststoffe, Papier, Metalle und organische Abfälle häufig vermischt werden, was Schmutz und Feuchtigkeit einbringt und den nutzbaren Polymergehalt im Ballen verringert. Unregelmäßige Zahlungszyklen veranlassen Sammler, Volumen über Sauberkeit zu stellen, sodass kontaminiertes Material routinemäßig Verarbeitungsanlagen erreicht und die Ablehnungsraten erhöht. Verarbeiter sehen sich dann mit höheren Vorbehandlungskosten und längeren Durchlaufzeiten konfrontiert – Faktoren, die Investitionen in moderne Recyclinglinien abschrecken. Langfristig begrenzt die anhaltend schlechte Rohstoffqualität die Skalierung von Verpflichtungen zu Verpackungen mit Recyclinganteil in regionalen Konsumgüter- und Einzelhandelssektoren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Abfallquelle: Dominanz des Vor-Verbraucher-Segments verschiebt sich hin zum Wachstum im Nach-Verbraucher-Bereich

Das Vor-Verbraucher-Segment kontrolliert im Jahr 2025 62,35 % des Marktanteils im Bereich Textilabfallmanagement, angetrieben durch die Konzentration von Schnittabfällen in großen asiatischen Bekleidungsfabriken. Homogene Verschnitte vereinfachen das Ballen und ermöglichen die direkte Einspeisung in mechanische Recyclinglinien, was die Logistikkosten pro Einheit senkt. Da diese Abfallknoten in der Nähe von Fertigungsclustern liegen, erzielen Dienstleister Dichtevorteile, die sich in höheren Betriebsmargen niederschlagen. Das Vorhandensein großer Volumina an einzelnen Punkten fördert auch die frühzeitige Einführung digitaler Produktpässe, die den Materialursprung zertifizieren – ein Ansatz, der in Exportmärkten wahrscheinlich zur De-facto-Anforderung der Käufer werden wird.

Nach-Verbraucher-Abfälle werden bis 2031 voraussichtlich mit einer CAGR von 9,55 % wachsen und damit das Wachstum im Vor-Verbraucher-Strom überholen, da Getrenntsammlungsvorschriften die Haushaltsrücknahme formalisieren. Die Verbreitung von Bordsteinprogrammen in mehreren US-Kommunen und EPR-Vorschläge in der EU legen nahe, dass die tägliche Textilentsorgung bald ähnlich wie Glas oder Papier erfasst werden wird. Diese Dynamik impliziert eine steilere Lernkurve für automatisierte Sortiergeräte, die für die Verarbeitung variabler Fasermischungen ausgelegt sind, und drängt Technologieanbieter dazu, Nah-Infrarot-Scanner und KI-Klassifikatoren zu verfeinern. Unternehmen, die die Variabilität von Nach-Verbraucher-Abfällen als erste beherrschen, werden Premium-Verarbeitungsgebühren sichern, da Marken darum wetteifern, Recyclinganteilsziele zu erfüllen.

Nach Abfallart: Synthetische Fasern führen, während zellulosische Fasern an Dynamik gewinnen

Synthetische Fasern, hauptsächlich Polyester, repräsentieren im Jahr 2025 47,25 % der Marktgröße im Bereich Textilabfallmanagement, was die Bedeutung von Polyester in der Bekleidung widerspiegelt. Die umfangreiche PET-Flaschen-Recyclinginfrastruktur bietet eine teilweise Blaupause; jedoch bleiben geschlossene Textil-zu-Textil-Kreisläufe embryonal, was die Faserqualitätsproduktion knapp hält. Betreiber, die Flaschenlinien-Anlagen umrüsten, um Gewebeabfälle zu verarbeiten, stellen höhere Kontaminationsraten fest, können jedoch vorhandenes Depolymerisations-Know-how nutzen, um Hochlaufzeiten zu verkürzen. Die Häufigkeit von Ölpreisschwankungen verstärkt die Sensitivität der Recycling-Polyester-Margen, was darauf hindeutet, dass Absicherungsinstrumente zur Standardpraxis für Recyclingunternehmen werden.

Zellulosische und regenerierte Fasern weisen eine prognostizierte CAGR von 8,63 % auf und sind damit die am schnellsten wachsende Abfallkategorie. Fortschritte bei der enzymatischen Hydrolyse ermöglichen es nun, Baumwolle in Auflösezellstoff mit Qualitätsmetriken umzuwandeln, die mit Jungfasern vergleichbar sind, und ermöglichen so eine Textil-zu-Textil-Kreislaufwirtschaft. Pilotanlagendaten zeigen, dass gemischte Baumwoll-Polyester-Mischungen wirtschaftlich fraktioniert werden können, wenn Enzyme in Verbindung mit milden Lösungsmittelsystemen eingesetzt werden, was einen Weg zur Erschließung des Wertes von Mischgeweben signalisiert. Dieser Fortschritt kündigt eine schrittweise Verlagerung des Marktanteils hin zu chemischen Verfahren an, die mehrlagige Kleidungsstücke ohne große Faserqualitätseinbußen verarbeiten können.

Nach Dienstleistung: Chemisches Recycling verdrängt die Dominanz der Deponierung

Deponierung und unkontrollierte Ablagerung machen im Jahr 2025 54,30 % der Entsorgung in der Branche für Textilabfallmanagement aus und unterstreichen eine erhebliche Verarbeitungslücke. Fiskalischer Druck durch steigende Eingangsgebühren in Europa und Nordamerika belastet bereits Deponiebetreiber und drängt sie dazu, mit Recyclingunternehmen zusammenzuarbeiten, um Volumina zu erhalten. Das Zusammenspiel steigender Kosten und regulatorischer Obergrenzen legt nahe, dass der Gesamtanteil der Deponierung stetig sinken wird, wodurch Abfallströme für höherwertige Verwendungen freigesetzt werden.

Chemisches und enzymatisches Recycling weist eine CAGR-Prognose von 9,98 % bis 2031 auf und positioniert sich damit als die am schnellsten wachsende Dienstleistung der Branche. Mehrere Marken haben mehrjährige Take-or-Pay-Verträge für chemisch recyceltes Polyester angekündigt, was eine robuste Nachfrage signalisiert, die das Abnahmerisiko für Finanziers reduziert. Mechanische Recyclingunternehmen investieren entsprechend in Vorverarbeitungslinien, die chemischen Anlagen Rohstoffe liefern können, was auf ein Ökosystem hindeutet, in dem hybride Geschäftsmodelle vorherrschen. Energiegewinnung aus Abfall bleibt in Regionen ohne Deponiealtternativen relevant, doch CO₂-Preispfade implizieren, dass die Verbrennung für Textilien im Vergleich zum geschlossenen Kreislaufrecycling an Wettbewerbsfähigkeit verlieren wird.

Nach Endnutzer: Industrielle Fertigung führt, während der Wohnbereich am schnellsten wächst

Die industrielle Fertigung dominiert im Jahr 2025 mit einem Marktanteil von 61,15 % im Bereich Textilabfallmanagement, gestützt durch vorhersehbare Abfallströme und unternehmerische Nachhaltigkeitsziele. In Werke integrierte Recyclingsstationen werden zunehmend zur Standardausrüstung, was eine aufkommende Norm widerspiegelt, bei der Abfallumleitung als Produktions-KPI und nicht als externer Dienst behandelt wird. Die Bündelung solcher Systeme in exportorientierten Zonen in China und Vietnam schafft eine Chance für lokale chemische Recyclingunternehmen, einen stetigen Rohstoff mit minimalen Transportkosten zu sichern.

Der Wohnbereich wird bis 2031 voraussichtlich eine CAGR von 12,22 % verzeichnen und ist damit die am schnellsten wachsende Endnutzerkategorie. Kommunale Vertragsstrukturen, die pro gesammeltem Pfund zahlen, veranlassen Haushalte, Kleidungsstücke für die Bordsteinabholung zu trennen, und mobile Apps gamifizieren dieses Verhalten durch Mikro-Anreize. Das Muster legt nahe, dass Strategien zur Verbrauchereinbindung zu wirksamen Hebeln für die Sicherung kontaminationsarmer Inputs werden, insbesondere da in Kleidungsstücken eingebettete digitale IDs die Sortierung rationalisieren. Institutionelle Nutzer wie Hotels und Krankenhäuser formalisieren schrittweise ihre Entsorgungsrichtlinien – ein Hinweis darauf, dass Massensammlungsnischen jenseits des Haushaltssektors bald erhebliche Tonnagesprünge liefern könnten.

Geografische Analyse

Asien hält im Jahr 2025 einen Marktanteil von 45,65 % im Bereich Textilabfallmanagement, verankert durch China und vorangetrieben durch Indien und Bangladesch. Während Chinas politischer Rahmen schrittweise enger wird, offenbart Bangladeschs Übergang von informeller zu halbformeller Sammlung einen latenten Beschleunigungspfad, sobald sich die Materialqualitätsstandards stabilisieren. Die Bildung von Industrie-Regierungs-Arbeitsgruppen in Dhaka deutet darauf hin, dass formelle Sektorrecycler privilegierten Zugang zu Abfallströmen erhalten werden, wodurch Intermediäre ohne Compliance-Fähigkeiten verdrängt werden. Diese Transformation impliziert eine wahrscheinliche Umgestaltung der Arbeitspraktiken, da mechanisierte Sortierlinien manuelle Klassifizierungen ersetzen.

Der Nahe Osten verzeichnet mit einer CAGR von 8,15 % für 2026–2031 die höchste Wachstumsdynamik, angetrieben durch staatliche Mandate, die darauf abzielen, bis 2040 bis zu 90 % der Abfälle von Deponien umzuleiten. Ankerprojekte wie die Landmark CircuLife-Anlage in den VAE zeigen regionsspezifische Vorteile wie niedrige Energiekosten und integrierte Freizonenlogistik. Regionale Regulierungsbehörden setzen Mindeststandards für Recyclinganteil bei lokal produzierten Textilien durch, was einen gebundenen Nachfragepool für golfregionale Produktion schaffen könnte. Die daraus resultierende Versorgungsstabilität könnte globale Bekleidungsmarken dazu veranlassen, Beschaffungsbasen in der Region zu etablieren und damit geopolitische Risiken implizit zu diversifizieren.

Europa führt bei der regulatorischen Klarheit, nachdem eine unionsweite Anforderung zur getrennten Textilsammlung ab Januar 2025 verabschiedet wurde. Die aktuellen Erfassungsquoten liegen bei etwa 15 %, was erheblichen Spielraum anzeigt, wenn die Infrastruktur skaliert. Parallele Debatten über ökomodulierte Gebühren legen nahe, dass Hersteller, die am schnellsten bei der Recyclingfähigkeitsgestaltung voranschreiten, geringere Compliance-Kosten tragen werden, was vorgelagerte Faserauswahlen incentiviert. Nordamerika zeigt ungleichmäßige Fortschritte, wobei Bundesstaaten wie Massachusetts Deponieverbote einführen, die regionale Rohstoffüberschüsse schaffen und Recyclingunternehmen dazu drängen, die Kapazität dort auszubauen, wo politische Sicherheit besteht. Lateinamerikanische und afrikanische Märkte bleiben durch informelle Systeme eingeschränkt; jedoch könnten EPR-Pilotprogramme in Chile und Ghana als Vorlagen für eine breitere Einführung dienen und Einstiegsmöglichkeiten signalisieren, sobald sich die Governance stabilisiert.

Wettbewerbslandschaft

Der Markt für Textilabfallmanagement weist ein mäßig fragmentiertes Feld aus spezialisierten Recyclingunternehmen, diversifizierten Abfallunternehmen und vertikal integrierten Faserproduzenten auf. Die Fragmentierung ermöglicht es Nischenakteuren zu gedeihen, doch Skaleneffekte beim chemischen Recycling schaffen einen Anreiz für Fusionen, die sowohl Rohstoffe als auch Abnahme sichern. Das Scheitern eines namhaften nordischen Innovators im Jahr 2024 verdeutlicht, dass technologische Führerschaft ohne eiserne Kaufvereinbarungen Unternehmen einem Cashflow-Stress aussetzt, selbst wenn Marktnachfrage besteht. Investoren prüfen nun die Bonität der Markenverpflichtungen, bevor sie neue Kapazitäten finanzieren – eine Dynamik, die Recyclingunternehmen mit mehrjährigen Verträgen belohnt, die von bekannten Bekleidungsmarken gezeichnet werden.

Technologische Differenzierung entwickelt sich zum primären Wettbewerbshebel. Enzymatische Plattformen, die gemischte Gewebe in Monomere depolymerisieren können, ziehen erhebliches Risikokapitalinteresse auf sich, was den Glauben signalisiert, dass geschlossene Kreislaufprozesse Premium-Faserpreise erschließen werden. Gleichzeitig nutzen etablierte allgemeine Abfallauftragnehmer umfangreiche kommunale Beziehungen, um Sammelverträge zu sichern, und können Textilsortiermodule zu marginalen Kosten an bestehende Materialrückgewinnungsanlagen anbauen. Diese Hybridisierung deutet auf konvergierende Geschäftsmodelle hin, bei denen technologiereiche Start-ups mit logistikreichen Incumbents zusammenarbeiten, um gegenseitige Lücken zu schließen, anstatt direkt zu konkurrieren.

Vertikale Integration prägt auch die Strategie, da große Faserproduzenten rückwärtige Verknüpfungen verfolgen, um die Rohstoffresilienz zu gewährleisten. Öffentliche Einreichungen zeigen, dass mehrere globale Polyesterhersteller mehrere hundert Millionen Dollar Investitionsausgaben für den Erwerb von oder Joint Ventures mit Recyclingunternehmen bereitgestellt haben. Dieser Ansatz sichert die Versorgungssicherheit und ermöglicht es Herstellern, Bekleidungsmarken unter Käuferdruck rückverfolgbaren Recyclinganteil anzubieten. Das sich entwickelnde Bild impliziert, dass reine Recyclingunternehmen möglicherweise Übernahmeangeboten ausgesetzt sind, insbesondere jene, die geistiges Eigentum für energiearme chemische Verfahren halten.

Marktführer im Bereich Textilabfallmanagement

Worn Again Technologies

Boer Group

Pistoni S.r.l

Renewcell AB

Veolia Environnement S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Die Europäische Umweltagentur meldete eine jährliche EU-Textilabfallmenge von 6,94 Millionen Tonnen und betonte den Umfang des Rohstoffwachstums, sobald die Sammelinfrastruktur ausgereift ist.

- März 2025: Washington führte ein EPR-Gesetz für Textilien auf Staatsebene ein und schloss sich damit Kalifornien und New York bei der Förderung von Herstellerverantwortungsgesetzen in Nordamerika an.

- März 2025: Die Regierung Kanadas stellte 0,66 Millionen USD zur Verfügung, um das Kanadische Konsortium für Kreislauftextilien zu gründen und das Land zu positionieren, koordinierte Kreislaufwirtschaftsinitiativen anzuführen.

- Januar 2025: Die Umweltbehörde Abu Dhabi gab bekannt, dass ihr Pfandrückgabesystem für Getränkeflaschen seit 2023 mehr als 2.000 Tonnen an rückgewonnenem Material überschritten hat, was einen Nachweis für erweiterte Sammelsysteme liefert, die für Textilien geeignet sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Textilabfallmanagement als jede bezahlte Tätigkeit, die Vor- und Nach-Verbraucher-Textilabfälle – einschließlich industrieller Verschnitte und Haushaltswegwürfe, die noch eine textile Identität aufweisen – sammelt, transportiert, sortiert, behandelt, energetisch verwertet oder endgültig entsorgt. Einnahmequellen umfassen Dienstleistungsgebühren, Eingangsgebühren, Deponiegebühren und Erlöse aus rückgewonnenen Fasern oder Energie.

Ausschluss aus dem Umfang: Beratung, rein freiwillige Spendenprogramme und der Handel mit Secondhand-Kleidungsstücken werden hier nicht bewertet.

Segmentierungsübersicht

- Nach Abfallquelle

- Vor-Verbraucher (Fertigungsabschnitte)

- Nach-Verbraucher (Gebrauchte Kleidungsstücke und Haushaltswäsche)

- Nach Abfallart

- Naturfasern

- Baumwolle

- Wolle

- Seide

- Sonstige (Jute, Tierfaser usw.)

- Synthetische Fasern

- Polyester

- Nylon

- Sonstige (Acryl, Rayon usw.)

- Zellulosische und regenerierte Fasern

- Viskose / Rayon

- Lyocell / Modal

- Mischgewebe

- Gefährliche / kontaminierte Textilien

- Naturfasern

- Nach Dienstleistung

- Sammlung und Logistik

- Sortierung und Klassifizierung

- Recycling (Mechanisch, Chemisch/Enzymatisch, Wiederverwendung)

- Energierückgewinnung (Verbrennung und Abfall-zu-Energie)

- Deponierung / Offene Ablagerung

- Nach Endnutzer

- Wohnbereich / Haushalt

- Gewerbe und Institutionen (Einzelhandel, Gastgewerbe)

- Industrielle Fertigung (Bekleidung und Schuhe)

- Sonstige (Kommunaler Müll, Medizinische Einrichtungen usw.)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Bangladesch

- Südkorea

- ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam)

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Ägypten

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben mit Recyclinganlagenbetreibern, Deponiemanagern, Nachhaltigkeitsverantwortlichen von Marken und Abfallregulatoren in Asien, Europa und Nordamerika gesprochen. Ihre Interviews klärten tatsächliche Sammelquoten, typische Vertragslaufzeiten und regionsspezifische Preiseskalationsklauseln und ermöglichten es uns, Schreibtischannahmen zu testen und unsere Ausgangsbasis neu zu kalibrieren.

Sekundärforschung

Mordor-Analysten begannen mit offiziellen Datensätzen wie der Abfallstatistik von Eurostat, den Berichten der US-Umweltschutzbehörde zur Förderung nachhaltiger Materialien und den UN-Comtrade-Versandcodes für Gebrauchtkleidung. Diese wurden mit Erkenntnissen aus dem Materialmarktbericht von Textile Exchange, OECD-Abfallabgaben-Trackern und begutachteten Studien zu Recyclingerträgen kombiniert. Unternehmens-10-K-Berichte, kommunale Ausschreibungen und Pressemitteilungen füllten Kosten- und Kapazitätslücken. Bezahlter Zugang zu D&B Hoovers lieferte geprüfte Umsatzaufteilungen für wichtige Dienstleister, während Dow Jones Factiva Preisverschiebungen nach Politikänderungen kennzeichnete. Diese Liste veranschaulicht unsere Sekundärquellen; viele weitere Publikationen wurden zur Validierung und Kontextualisierung herangezogen.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion beginnt mit nationalen Textilabfallmengen, die aus Produktions-, Import-, Export- und durchschnittlichen Kleidungslebensdauerdaten rekonstruiert werden, bevor sie mit dokumentierten Sammelquoten multipliziert werden. Die Ergebnisse werden durch selektive Bottom-up-Hochrechnungen überprüft, die Betreiberumsätze und durchschnittliche Dienstleistungspreise stichprobenartig erfassen. Wesentliche Modelleingaben umfassen verbindliche Getrenntsammlungsfristen, Deponiegebührenverläufe, chemische Recyclingerträge, Energierückgewinnungseffizienz aus Abfall und Abgaben der erweiterten Herstellerverantwortung. Prognosen verwenden multivariate Regression kombiniert mit Szenarioanalysen, um politische Schocks und technologische Lernkurven zu erfassen. Datenlücken in Bottom-up-Stichproben werden durch Nächste-Nachbar-Preisgestaltung und regionale Elastizitätsfaktoren überbrückt, die von Interviewpartnern geprüft wurden.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen automatisierte Varianzprüfungen gegen historische Abfallmengen, gefolgt von einer Peer-Review durch leitende Analysten. Anomalien lösen erneute Kontaktaufnahmen mit früheren Befragten aus. Wir aktualisieren den Datensatz jährlich und geben Zwischenaktualisierungen heraus, wenn wesentliche Ereignisse – wie ein EU-Deponieverbote – die Grundlagen verschieben. Eine abschließende Plausibilitätsprüfung wird unmittelbar vor der Berichtsveröffentlichung durchgeführt.

Warum Mordors Ausgangsbasis für Textilabfallmanagement Verlässlichkeit beansprucht

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen die von ihnen gezählten Abfallströme, die von ihnen als Ausgangsbasis festgelegten Jahre und die Art und Weise, wie sie lokale Gebühren in konstante Dollar umrechnen, variieren.

Wesentliche Lückentreiber für diesen Markt umfassen, ob Vor-Verbraucher-Verschnitte im Umfang enthalten sind, ob Erlöse aus der Energierückgewinnung gezählt werden, den Währungsumrechnungsansatz und den Rhythmus, in dem Politikauswirkungen in Wachstumspfade eingeflossen sind.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 28,35 Mrd. USD (2025) | ||

| 7,60 Mrd. USD (2024) | Globale Unternehmensberatung A | Zählt nur Recyclingerlöse und lässt Entsorgung und Energierückgewinnung aus, während Kassakurse verwendet werden |

| 8,50 Mrd. USD (2024) | Branchenverband B | Basiert die Schätzung auf nominaler Recyclingkapazität, schließt Vor-Verbraucher-Verschnitte aus, wendet einen globalen Wachstumsfaktor an |

| 3,50 Mrd. USD (2023) | Analyseunternehmen C | Vermischt Volumen- und Wertdaten, bewertet nur Sammlung und Sortierung, projiziert eine feste CAGR von 12 % ohne Variablenprüfung |

Der Vergleich zeigt, dass Mordors ausgewogene Ausgangsbasis, sobald eine vollständige Dienstleistungskette, konstante Währungsrechnung und verifizierte regionale Variablen angewendet werden, den beobachtbaren Cashflows am nächsten kommt und Entscheidungsträgern daher den verlässlichsten Ausgangspunkt für die Strategie bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Textilabfallmanagement im Jahr 2026?

Die Marktgröße beträgt im Jahr 2026 31,39 Milliarden USD.

Wie schnell wird die Branche für Textilabfallmanagement voraussichtlich wachsen?

Die Branche wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 10,72 % wachsen.

Welche Region hält den größten Marktanteil im Bereich Textilabfallmanagement?

Asien führt mit einem Marktanteil von 45,65 % aufgrund seiner umfangreichen Bekleidungsfertigungsbasis.

Welches Dienstleistungssegment wächst am schnellsten?

Chemisches und enzymatisches Recycling ist das am schnellsten wachsende Dienstleistungssegment mit einer prognostizierten CAGR von 9,98 % bis 2031.

Warum beeinflussen Deponieabgaben die Wirtschaftlichkeit des Textilrecyclings?

Höhere Abgaben erhöhen die Entsorgungskosten und machen Recyclingverträge für Kommunen und Abfallunternehmen finanziell attraktiv.

Welche Rolle spielen Getrenntsammlungsvorschriften?

Sie gewährleisten die Rohstoffverfügbarkeit für Recyclingunternehmen, indem sie Kommunen gesetzlich verpflichten, Textilien aus allgemeinen Abfallströmen umzuleiten.

Seite zuletzt aktualisiert am: