Tamaño y Participación del Mercado de Reciclaje Textil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.48% CAGR |

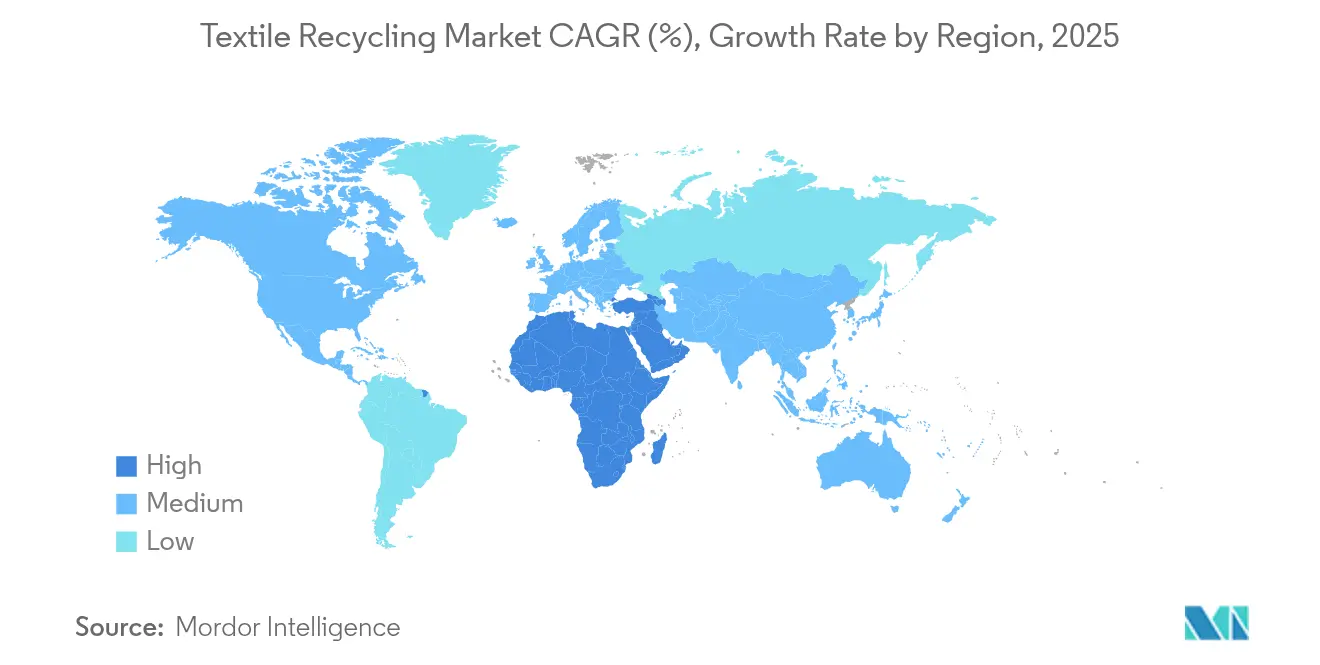

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reciclaje Textil por Mordor Intelligence

El tamaño del mercado de reciclaje textil fue valorado en USD 6,62 mil millones en 2025 y se estima que crecerá desde USD 7,25 mil millones en 2026 hasta alcanzar USD 11,39 mil millones en 2031, a una CAGR del 9,48% durante el período de pronóstico (2026-2031).

La creciente presión regulatoria, en particular la política de Responsabilidad Extendida del Productor (REP) de la Unión Europea, está convirtiendo los pasivos de residuos en fuentes de ingresos y redefiniendo las prioridades de inversión. Las marcas de moda rápida ahora anclan acuerdos de compra a largo plazo que garantizan la demanda de fibras recicladas, lo que permite a los proveedores de tecnología desbloquear financiamiento para plantas avanzadas de despolimerización. La concentración manufacturera de Asia suministra abundante materia prima, mientras que Oriente Medio gana terreno impulsado por incentivos de economía circular. Los avances en el reciclaje químico están cerrando la brecha de calidad con los materiales vírgenes, aunque los elevados costos de capital y la intensidad energética siguen siendo obstáculos persistentes.

Conclusiones Clave del Informe

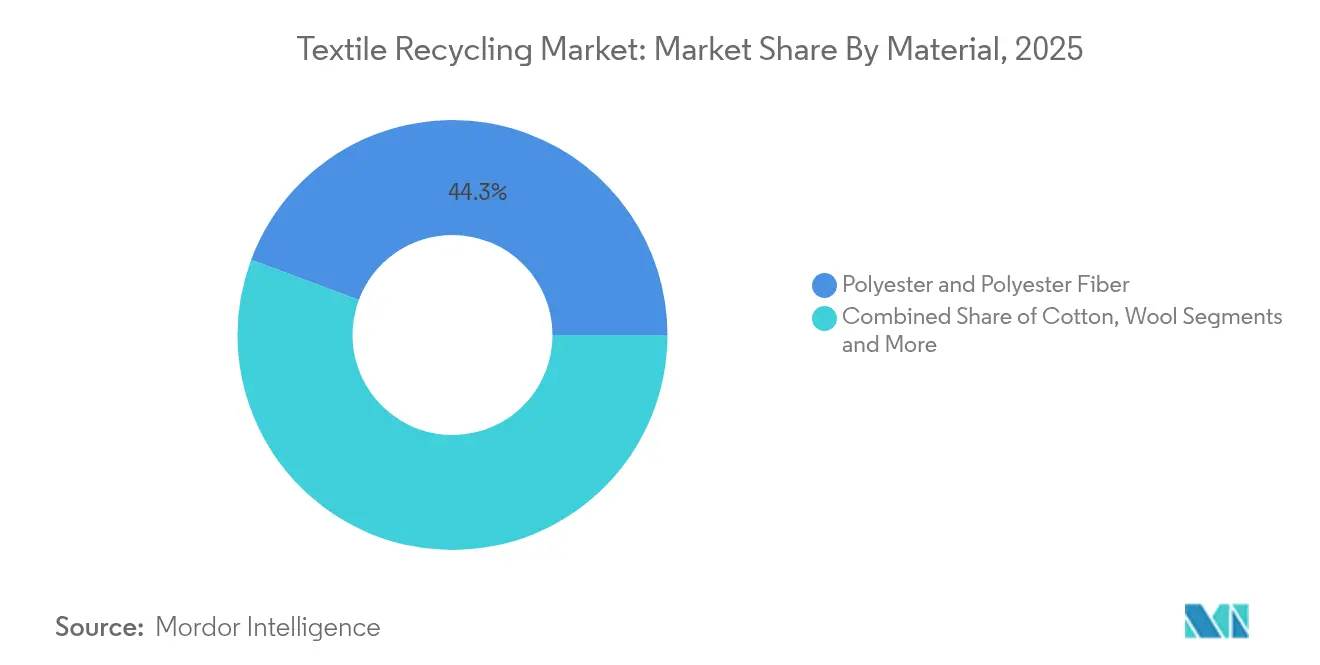

- Por material, el poliéster representó el 44,30% de la participación del mercado de reciclaje textil en 2025, mientras que el nailon avanza a una CAGR del 9,41% hasta 2031.

- Por fuente de residuos, los residuos post-consumo representaron el 60,40% del mercado de reciclaje textil en 2025; las fuentes pre-consumo registraron la expansión más rápida con una CAGR del 8,52% hasta 2031.

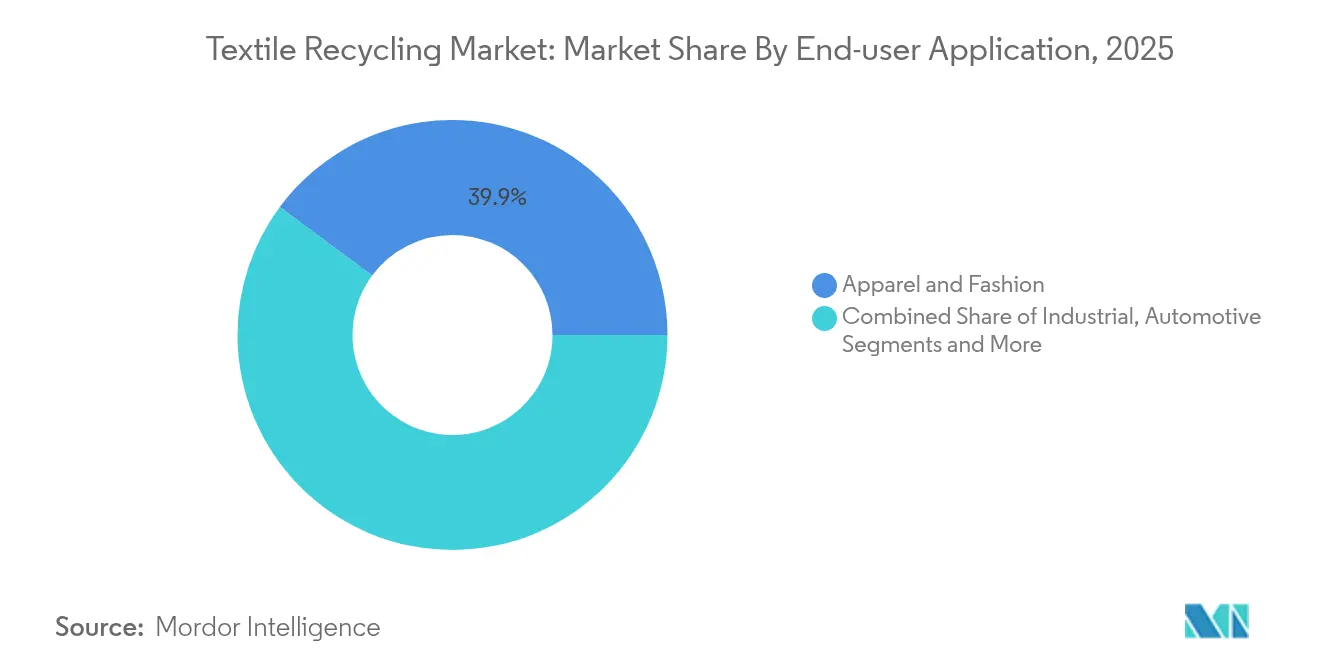

- Por aplicación, la ropa representó el 39,85% de la demanda en 2025, mientras que el sector automotriz proyecta un crecimiento anual del 9,52% hasta 2031.

- Por proceso, los métodos mecánicos capturaron el 81,20% del tamaño del mercado de reciclaje textil en 2025; las vías químicas se amplían a una CAGR del 12,54%.

- Por geografía, Asia-Pacífico dominó con una participación del 46,10% en 2025; Oriente Medio está preparado para una CAGR del 8,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Reciclaje Textil*

| Impulsor | % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Despliegue de la Responsabilidad Extendida del Productor (REP) impulsada por el Pacto Verde en la UE | +2.1% | Europa, con repercusión en América del Norte | Mediano plazo (2-4 años) |

| Compromisos de Marcas de Moda Rápida de ≥50% de Fibra Reciclada para 2026 | +1.8% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escalado de la Despolimerización Química que Desbloquea el Poliéster de Ciclo Cerrado | +1.5% | Global, con despliegue temprano en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Cuotas de Vertedero/Incineración de China que Obligan a Inversiones en Reciclaje en Fábricas Domésticas | +1.2% | Núcleo de APAC, particularmente China | Mediano plazo (2-4 años) |

| Plataformas de Trazabilidad mediante Cadena de Bloques que Impulsan la Aceptación de Marcas | +0.8% | Global, con adopción de marcas premium en mercados desarrollados | Mediano plazo (2-4 años) |

| Demanda de Materiales No Tejidos Reciclados para Reducción de Ruido, Vibración y Aspereza en el Sector Automotriz de América del Norte | +0.6% | América del Norte, con expansión a Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue de la Responsabilidad Extendida del Productor impulsada por el Pacto Verde en la UE

La recolección separada obligatoria de textiles comienza en todo el bloque en enero de 2025, transfiriendo los costos de eliminación a los productores mediante tarifas eco-moduladas[1]Dirección General de Medio Ambiente de la Comisión Europea, "Plan de Acción de Economía Circular 2025: REP Textil Obligatoria," Comisión Europea, ec.europa.eu. Francia ya canaliza alrededor de EUR 100 millones al año de su esquema hacia infraestructura de recolección que procesa 240.000 toneladas de residuos. Los primeros adoptantes, como los Países Bajos, alcanzaron tasas de reciclaje del 50% dos años antes del objetivo de la UE, demostrando escalabilidad. La SB 707 de California refleja el modelo, evitando el arbitraje regulatorio y estandarizando los umbrales mínimos de reciclaje. Los ingresos predecibles por tarifas reducen el riesgo de los proyectos, acelerando el despliegue de centros de procesamiento regionales.

Compromisos de Marcas de Moda Rápida de ≥50% de Fibra Reciclada para 2026

El acuerdo de compra de siete años por USD 600 millones del Grupo H&M con Syre subraya cómo las garantías de compra están reduciendo el riesgo de las inversiones en reciclaje químico[2]Annika Söder, "Syre firma un acuerdo de compra de poliéster reciclado por USD 600 millones con el Grupo H&M," Grupo H&M, hmgroup.com. Gap Inc. y Carter's comparten objetivos comparables en la cadena de suministro, impulsando la demanda contratada agregada por encima de USD 2 mil millones. El poliéster reciclado actualmente exige primas de precio del 15-20% sobre los equivalentes vírgenes, fortaleciendo la visibilidad de ingresos para los proveedores. Los contratos a largo plazo reducen el costo de adquisición de clientes y respaldan la construcción de instalaciones financiadas con deuda, especialmente en Asia y Europa, donde las marcas mantienen clústeres de producción.

Escalado de la despolimerización química que desbloquea el poliéster de ciclo cerrado

Circ, Syre y Eastman avanzaron cada uno en proyectos de varios cientos de millones de dólares en 2025, reportando producción de calidad virgen con hasta un 85% menos de huella de carbono en comparación con el poliéster de ruta fósil. Las innovaciones respaldadas por universidades, como la glicólisis asistida por microondas, alcanzan el 88% de circularidad en 15 minutos, allanando el camino para operaciones de alto rendimiento. Las alianzas estratégicas con productores de fibra protegen los flujos de materia prima y de compra, posicionando el reciclaje químico como un complemento viable a las vías mecánicas.

Cuotas de Vertedero e Incineración de China que Obligan a Inversiones en Reciclaje en Fábricas Domésticas

Los proyectos piloto de Ciudad de Residuo Cero ahora cubren 108 municipios, restringiendo los volúmenes de vertedero e incineración al tiempo que fomentan la recuperación de recursos[3]Hongliang Wang, "Informe de Progreso del Proyecto Piloto de Ciudad de Residuo Cero 2024," Ministerio de Ecología y Medio Ambiente de la República Popular China, mee.gov.cn. A pesar de generar 26 millones de toneladas de residuos textiles anualmente, China recicla solo el 20%, lo que expone un considerable mercado doméstico una vez que se flexibilicen las barreras regulatorias sobre el contenido reciclado. Los incentivos municipales y las cuotas están impulsando las mejoras en las fábricas y las empresas conjuntas orientadas a retener el valor en el país en lugar de exportar residuos.

Análisis del Impacto de las Restricciones del Mercado de Reciclaje Textil*

| Restricción | % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Líneas Químicas de Alto CAPEX e Intensidad Energética que Limitan la Comercialización | -1.4% | Global, con particular afectación en mercados emergentes | Largo plazo (≥ 4 años) |

| Contaminación por Mezcla de Fibras que Complica la Clasificación Automatizada y el Rendimiento | -1.1% | Global, con desafíos agudos en flujos de residuos post-consumo | Mediano plazo (2-4 años) |

| Ausencia de Referencias de Precios por Grado de Fardo que Reduce la Confianza de los Inversores | -0.8% | Global, con impacto particular en el financiamiento en mercados en desarrollo | Corto plazo (≤ 2 años) |

| Infraestructura de Recolección Fragmentada en EE. UU. y Asia Emergente | -0.7% | Estados Unidos y mercados emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Líneas Químicas de Alto CAPEX e Intensidad Energética que Limitan la Comercialización

Las unidades típicas requieren entre USD 200 y 500 millones, y la demanda de energía oscila entre 15 y 25 GJ por tonelada, cinco veces la alternativa mecánica[4]Agencia Sueca de Sustancias Químicas, "Moda Rápida y Reciclaje Químico: Evaluación de Riesgos 2024," KemI, kemi.se. La quiebra de Renewcell en 2024 ilustró la fragilidad del financiamiento a pesar de las alianzas con marcas. Los subsidios, como la subvención del Departamento de Energía ahora revocada de Eastman, destacan la dependencia del apoyo político. La intensidad de capital a menudo localiza los proyectos en regiones de la OCDE, dejando desatendidos a los mercados emergentes ricos en materia prima.

Contaminación por Mezcla de Fibras que Complica la Clasificación Automatizada y el Rendimiento

Los escáneres de infrarrojo cercano alcanzan solo el 85% de precisión en mezclas ricas en elastano, lo que genera degradaciones de calidad y pérdida de material. Las líneas piloto en Francia procesan 25.000 toneladas anuales, pero deben desviar las fracciones contaminadas hacia usos de menor valor. Las nuevas químicas de separación son prometedoras, pero añaden costo y complejidad, manteniendo una prima de precio para los residuos pre-consumo limpios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Reciclaje Textil

Por Material:

El Dominio del Poliéster Impulsa la Innovación QuímicaEl poliéster representó el 44,30% del mercado de reciclaje textil en 2025 gracias a las cadenas de suministro de PET establecidas y la familiaridad del consumidor. Los procesos mecánicos manejan eficientemente los flujos limpios, mientras que la despolimerización química elimina las caídas de calidad, ampliando el uso en ropa de alta gama. El segmento del nailon se expande a una CAGR del 9,41%, impulsado por mezclas automotrices y de ropa deportiva que exigen alta resistencia a la tracción. Tecnologías como ECONYL alimentan ciclos de circuito cerrado, señalando la preparación comercial. El algodón encuentra límites de política en China, pero las químicas de recuperación de mezclas como REFIBRA abren nichos incrementales. Las categorías más pequeñas, lana, seda y acrílico, avanzan a medida que las líneas piloto demuestran viabilidad técnica y las marcas diversifican sus estrategias de materias primas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Residuos:

El Crecimiento Pre-Consumo Supera el Volumen Post-ConsumoLos flujos post-consumo representaron una participación del 60,40% del mercado de reciclaje textil en 2025, reflejando los mandatos de desvío de vertederos y las redes establecidas de recolección benéfica. Sin embargo, se proyecta que los residuos pre-consumo se expandan a una CAGR del 8,52%, ya que los recortes de fábrica ofrecen composición uniforme, mayores rendimientos y primas de valor del 20-30%. La norma de recolección separada de la UE, vigente en 2025, duplicará los volúmenes post-consumo regionales para 2030, comprimiendo los márgenes a menos que mejore la clasificación automatizada. Los pasaportes digitales y la robótica de clasificación por color son soluciones emergentes que pueden desbloquear el valor latente al mejorar la precisión de identificación.

Por Aplicación de Usuario Final:

La Aceleración Automotriz Supera el Crecimiento de la RopaLa ropa mantuvo una participación del 39,85% del mercado de reciclaje textil en 2025, respaldada por los compromisos de las marcas de incluir contenido reciclado en sus líneas insignia. Sin embargo, se prevé que los interiores automotrices y los componentes de reducción de ruido, vibración y aspereza crezcan un 9,52% anual hasta 2031 debido a los objetivos regulatorios de eficiencia de combustible y las mejoras en el rendimiento acústico. Los actores de la industria demuestran compuestos de poliamida reciclada con resistencia a la tracción superior a 67 MPa, cumpliendo los umbrales de los fabricantes de equipos originales. Los paños industriales, los medios de filtración y los paneles de aislamiento representan salidas adicionales, ampliando las fuentes de ingresos más allá de la moda.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proceso de Reciclaje:

El Crecimiento Químico Desafía el Dominio MecánicoLas vías mecánicas representaron el 81,20% del tamaño del mercado de reciclaje textil en 2025 gracias a su simplicidad y bajo costo. Las técnicas químicas crecen un 12,54% anual a medida que las plantas de prueba de concepto reducen el riesgo de la química escalable. Ioncell y CuRe logran resultados de calidad casi virgen, obteniendo compromisos de marcas globales. La recuperación térmica disminuye a medida que los marcos de política favorecen la circularidad de materiales sobre la combustión, reorientando la inversión hacia procesos de valor añadido.

Análisis Geográfico

Mercado de Reciclaje Textil en APAC

Asia-Pacífico lideró el mercado de reciclaje textil con una participación del 46,10% en 2025, impulsado por una masiva producción de fibras y centros de confección orientados a la exportación que generan volúmenes considerables de residuos. El flujo de residuos de 26 millones de toneladas de China supera ampliamente al de sus pares globales; sin embargo, las restricciones al contenido reciclado desvían gran parte de la producción al exterior, amortiguando la demanda interna. Vietnam emerge como un emplazamiento preferido para plantas de escala gigante gracias a los incentivos de política pública y la proximidad a los clústeres de fabricación. India se rezaga en infraestructura: solo el 13% de los residuos se reutiliza, aunque las iniciativas del gobierno central y las alianzas privadas están ganando terreno.

Mercado de Reciclaje Textil en MEA

Oriente Medio y África es la región de mayor crecimiento en el mercado de reciclaje textil, con una CAGR del 8,74%. Programas de los Emiratos Árabes Unidos como Circulife combinan campañas de recolección en puntos de venta con capacidad de procesamiento, posicionando al Golfo como un centro regional de reciclaje. Turquía aprovecha su estatus de unión aduanera con la UE para importar fardos posconsumo europeos, procesarlos de manera rentable y reexportar hilados, captando una adyacencia desatendida entre dos grandes zonas de consumo.

Mercado de Reciclaje Textil en las Américas y Europa

Europa actúa como referente regulatorio en el mercado de reciclaje textil; se proyecta que la implementación de la Responsabilidad Extendida del Productor a partir de 2025 elevará los volúmenes recolectados a entre 4,5 y 7,2 millones de toneladas para 2030. América del Norte le sigue con mandatos a nivel estatal como el SB 707 de California y esfuerzos de coordinación federal que podrían desbloquear una oportunidad de fibra a fibra de 1.500 millones de USD. Los proyectos incipientes de América del Sur en Brasil y Chile ilustran el creciente interés, especialmente donde los gobiernos ven el reciclaje como un motor de creación de empleo.

Panorama Competitivo

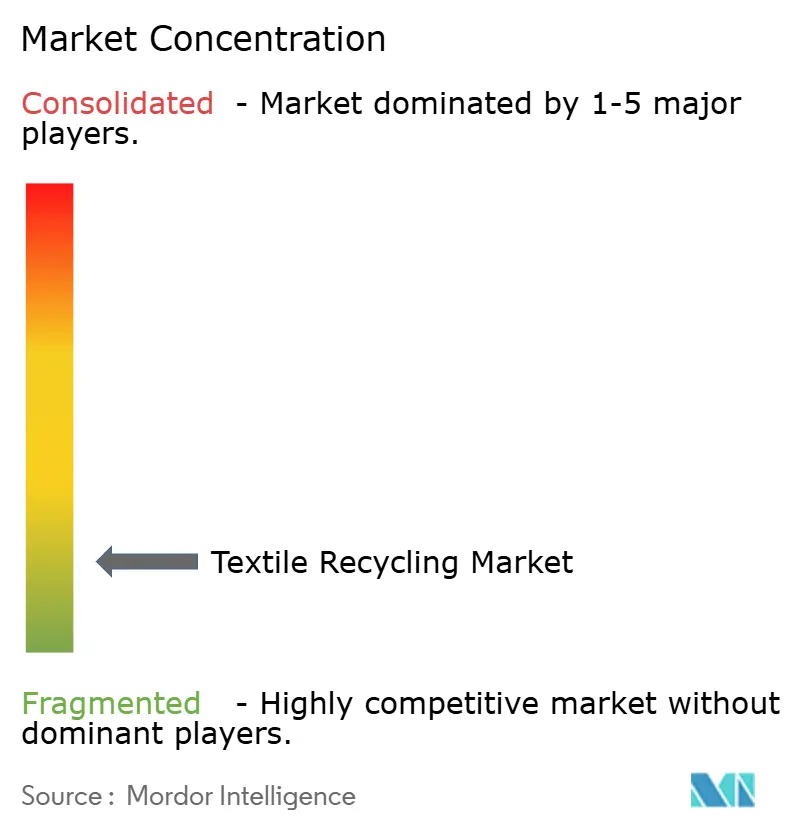

La intensidad competitiva en el mercado de reciclaje textil sigue siendo muy fragmentada. Ningún actor individual posee más de una participación de un solo dígito bajo, lo que refleja la variedad de regulaciones regionales, la divergencia tecnológica y la logística de materia prima. Las empresas emergentes, incluidas Circ, Syre e Infinited Fiber, priorizan las vías químicas, mientras que los actores establecidos como Lenzing, Eastman y Unifi aprovechan los activos de purificación existentes para escalar las líneas de reciclaje mecánico. Las alianzas estratégicas anclan la mayoría de las expansiones de capacidad: Circ se alinea con Aditya Birla para el suministro de pulpa, y Eastman colabora con marcas de ropa para la compra, combinando la seguridad en la cadena ascendente con la certeza de demanda en la cadena descendente.

Los participantes nativos digitales como Swatchloop y TextileGenesis monetizan los servicios de datos, ofreciendo orientación de clasificación impulsada por inteligencia artificial y credenciales de trazabilidad que reducen los costos de cumplimiento. Los especialistas en clasificación automatizada se asocian con grandes empresas de gestión de residuos, apuntando a soluciones integradas que brindan a los recicladores especificaciones y previsibilidad por grado de fardo. Los inversores financieros apuntan a plataformas probadas: los acuerdos respaldados por KKR y los préstamos de bancos multilaterales financian centros regionales donde convergen la claridad regulatoria y el acceso a la materia prima.

La diferenciación tecnológica sigue definiendo la captura de valor. Las empresas que ofrecen despolimerización agnóstica a mezclas o solventes de baja energía obtienen poder de fijación de precios y una adopción rápida. Sin embargo, el alto CAPEX fomenta monopolios regionales en torno a cada planta, limitando la consolidación global en el corto plazo. A medida que más tarifas de REP fluyan hacia la infraestructura, se espera que el campo se incline hacia operadores verticalmente integrados que controlen la recolección, el procesamiento y los materiales de marca.

Líderes de la Industria de Reciclaje Textil

Worn Again Technologies

Lenzing Group

Birla Cellulose

Pistoni S.R.L

Waste Management Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Reciclaje Textil Cubiertas en este Informe

- Lenzing AG

- Birla Cellulose (Aditya Birla)

- Unifi Inc.

- Renewcell AB

- Worn Again Technologies

- Waste Management Inc.

- American Textile Recycling Service

- Boer Group Recycling Solutions

- I:Collect GmbH (I:CO)

- Infinited Fiber Co.

- Eastman Chemical Co. (Naia™ Renew)

- Circ LLC

- Carbios SA

- Loop Industries Inc.

- Soex Group

- Textile Recycling International

- Evrnu SPC

- Pistoni SRL

- Gemini Corporation NV

- The Woolmark Company*

Desarrollos Recientes de la Industria en el Mercado de Reciclaje Textil

- Junio de 2025: Eastman presentó el relleno de ropa de cama Naia™ Renew con un 40% de contenido reciclado, ampliando el alcance de aplicación en textiles para el hogar Eastman.

- Mayo de 2025: El Departamento de Energía retiró la subvención de USD 375 millones de Eastman para su instalación en Texas, subrayando el riesgo impulsado por políticas Resource Recycling.

- Marzo de 2025: Lenzing amplió la cartera LENZING™ Lyocell Fill, añadiendo variantes más finas para mayor comodidad y eficiencia de recursos Lenzing.

- Febrero de 2025: Reju y Nouvelles Fibres Textiles formaron un ecosistema francés para suministrar materias primas secundarias que reducen la huella de carbono de Reju Polyester™ en un 50% Reju.

Mercado de Reciclaje Textil Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de reciclaje textil como toda actividad industrial que recolecta, clasifica, procesa mecánica o químicamente material textil o de ropa descartado y luego vende la fibra, el hilado o la materia prima recuperados de vuelta a las cadenas de suministro manufactureras en todo el mundo. Según los datos de Mordor Intelligence, estas transacciones generaron USD 6,62 mil millones en 2025.

Exclusiones del Alcance: El análisis excluye las plataformas de reventa o alquiler donde las prendas permanecen intactas y cualquier ingreso por incineración para recuperación de energía.

Descripción General de la Segmentación

- Por Material

- Algodón

- Poliéster y Fibra de Poliéster

- Lana

- Nailon y Fibra de Nailon

- Otros (Seda, Acrílico, Mezclas)

- Por Fuente de Residuos

- Pre-consumo (Recortes de fábrica, Residuos de hilado)

- Post-consumo (Prendas Desechadas y Textiles del Hogar)

- Por Aplicación de Usuario Final

- Ropa y Moda

- Industrial (Paños, Filtración, Equipos de Seguridad)

- Artículos para el Hogar y Alfombras

- Automotriz y Transporte

- Construcción e Infraestructura

- Otros (Productos Minoristas/de Consumo, etc.)

- Por Proceso de Reciclaje

- Reciclaje Mecánico

- Reciclaje Químico (Despolimerización, Disolución)

- Recuperación Térmica/Energética

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam)

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Sudáfrica

- Nigeria

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Complementamos el trabajo de escritorio con entrevistas y encuestas breves que cubrieron recicladores mecánicos europeos, recolectores benéficos de EE. UU., hilanderos de extremo abierto indios que utilizan algodón recuperado, y empresas emergentes que comercializan la despolimerización química en China. Los diálogos con funcionarios que supervisan los mandatos de responsabilidad extendida del productor nos ayudaron a someter a prueba de estrés los supuestos de tasa de recolección y adopción.

Investigación Documental

Comenzamos con datos abiertos de Eurostat sobre residuos textiles post-consumo, los informes de eliminación de la Agencia de Protección Ambiental de los Estados Unidos, las tablas de flujo de materiales de la Oficina Nacional de Estadísticas de China y los códigos comerciales de Comtrade de la ONU que cubren ropa usada y fibras regeneradas. Los documentos de política de la Agencia Europea de Medio Ambiente, las hojas de ruta de circularidad de la Fundación Ellen MacArthur y los trabajos revisados por pares en Resources, Conservation & Recycling proporcionaron referencias de rendimiento y cronogramas regulatorios. Los archivos de empresas de productores de fibra cotizados, las auditorías de recolección de ONG, los rastros de envíos obtenidos a través de Volza y las instantáneas financieras de D&B Hoovers nos permitieron verificar las adiciones de capacidad y los precios de venta promedio. Las fuentes citadas aquí son ilustrativas; se revisaron muchas otras referencias públicas y de pago durante la recopilación, validación y aclaración de datos.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción de arriba hacia abajo comenzó con la generación de residuos textiles por país, ajustada por las tasas de recolección documentadas y los rendimientos de recuperación de materiales para derivar el tonelaje de fibra reciclable, que fue monetizado utilizando precios de venta promedio específicos por región. Verificaciones selectivas de abajo hacia arriba instalaron resúmenes de capacidad de trituración y muestrearon el precio de venta promedio por volumen para seis grandes recicladores que validaron los totales. Los principales impulsores del modelo incluyen el consumo de ropa per cápita, las fechas de inicio de REP anunciadas, los diferenciales de rendimiento mecánico frente a químico, los diferenciales de precio virgen a reciclado y las reducciones de costos por curva de aprendizaje. Una regresión multivariante combinada con análisis de escenarios proyecta estas variables hasta 2030; las brechas en los insumos de abajo hacia arriba se cubren con referencias de rendimiento a escala piloto.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de dos etapas en la que analistas senior comparan los resultados con los flujos comerciales históricos y las auditorías de residuos independientes; las anomalías desencadenan un nuevo contacto con las fuentes antes de la aprobación. Los informes se actualizan anualmente, con actualizaciones intermedias para eventos materiales, y una revisión final previa a la publicación garantiza que los clientes reciban la vista calibrada más reciente.

Por Qué la Línea de Base de Reciclaje Textil de Mordor Resiste el Escrutinio

Las estimaciones publicadas a menudo divergen porque las empresas varían el alcance, los supuestos de rendimiento y la cadencia de actualización.

Las diferencias generalmente dependen de si se contabiliza la facturación de reventa, si se incluye la recuperación de energía, la amplitud de los flujos de residuos modelados y la alineación del año de la moneda. Los analistas de Mordor restringen el alcance a los ingresos reales de regeneración de fibra, aplican precios de venta vigentes y revisan los supuestos de rendimiento cada doce meses, haciendo que nuestra línea de base sea confiable para los tomadores de decisiones.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal brecha impulsora |

|---|---|---|

| USD 6,62 mil millones | ||

| USD 8,41 mil millones | Consultora Global A | Incluye márgenes del canal de distribución y facturación de reventa; utiliza precios de 2024 sin ajuste de moneda |

| USD 4,97 mil millones | Editorial de la Industria B | Excluye los ingresos del reciclaje químico y modela solo los residuos de ropa, lo que lleva a una menor construcción de capacidad |

La comparación muestra que los totales aumentan cuando se mezcla la actividad minorista y disminuyen cuando se ignora la producción química. Al centrarse en los resultados de reciclaje verificables y en variables actualizadas regularmente, Mordor Intelligence ofrece una línea de base equilibrada y transparente en la que los clientes pueden actuar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de reciclaje textil?

El mercado de reciclaje textil alcanzó USD 7,25 mil millones en 2026 y se proyecta que crezca hasta USD 11,39 mil millones para 2031.

¿Qué segmento de material domina el reciclaje textil?

El poliéster lidera, con una participación del 44,30% del mercado de reciclaje textil en 2025.

¿Por qué Oriente Medio es la región de más rápido crecimiento?

Los programas gubernamentales de economía circular, como el Circulife de los Emiratos Árabes Unidos, junto con la ubicación estratégica entre Europa y Asia, impulsan una CAGR del 8,74% hasta 2031.

¿Cómo influyen las políticas de Responsabilidad Extendida del Productor en el mercado?

La REP transfiere los costos de fin de vida a los productores, garantizando ingresos predecibles por tarifas para los recicladores y exigiendo sistemas de recolección que amplían el suministro de materia prima en la UE y otras regiones adoptantes.

Última actualización de la página el: