Tamaño y Participación del Mercado de Soluciones de Embalaje Terciario y Paletización

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 17.14 Mil millones de dólares |

| Tamaño del Mercado (2030) | 22.15 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.26% CAGR |

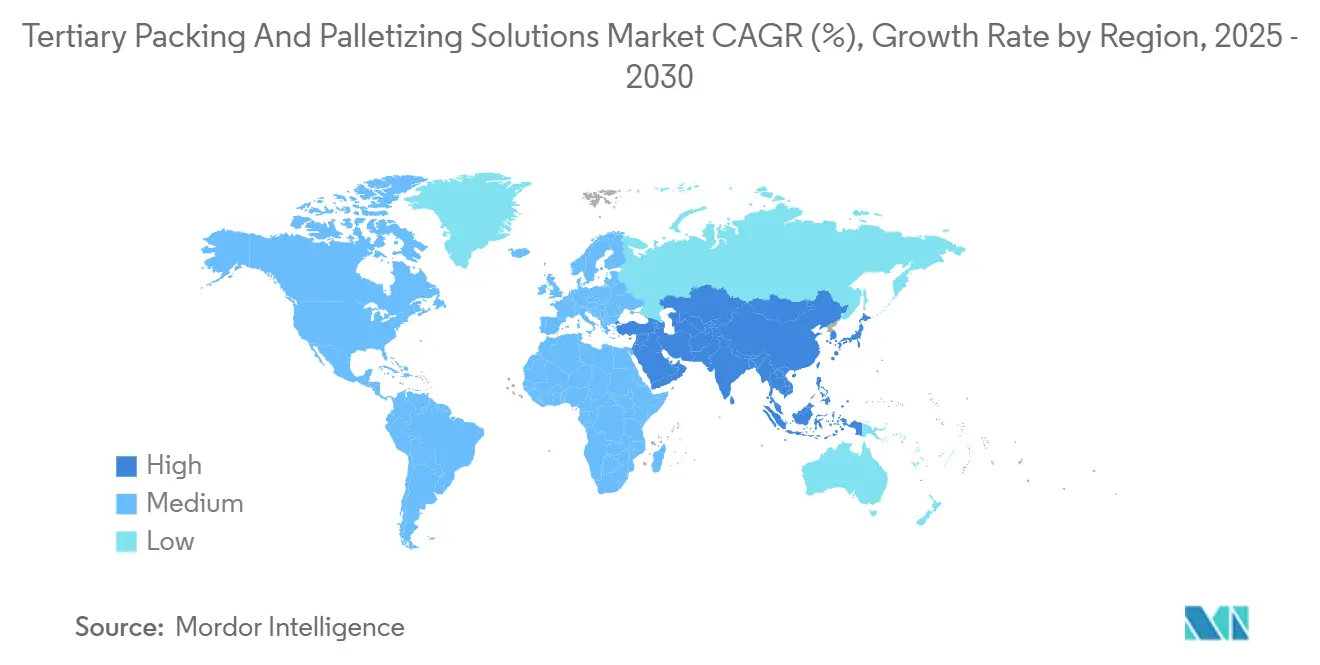

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

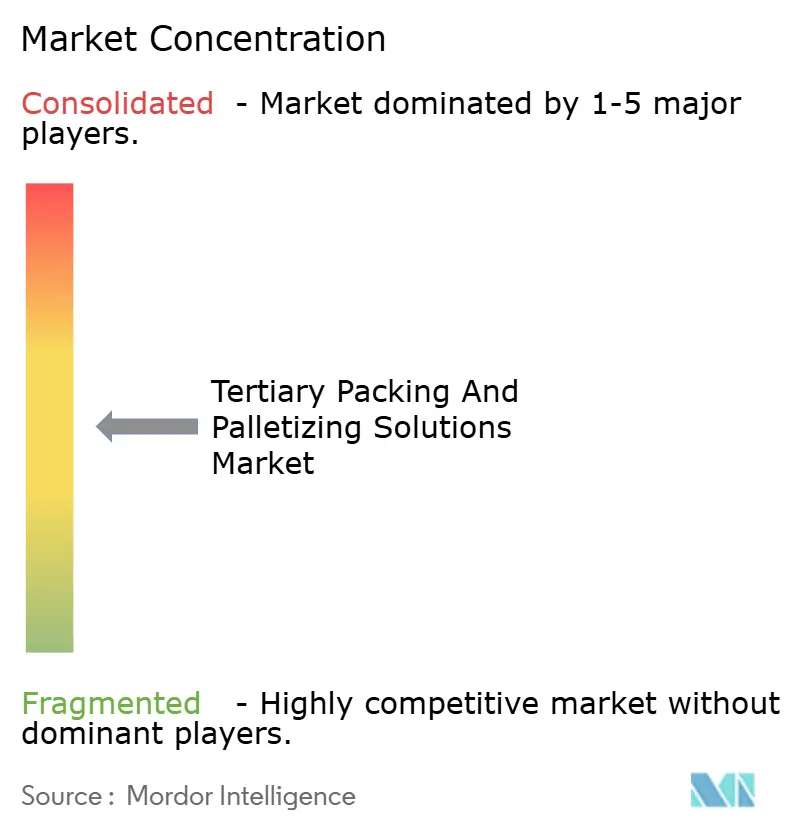

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones de Embalaje Terciario y Paletización por Mordor Intelligence

El tamaño del mercado de soluciones de embalaje terciario y paletización asciende a 17.140 millones de USD en 2025 y se prevé que alcance los 22.150 millones de USD en 2030, avanzando a una CAGR del 5,26%.

Una convergencia de presiones por escasez de mano de obra, expansión del cumplimiento de pedidos en comercio electrónico y mandatos de sostenibilidad está orientando la inversión hacia una automatización flexible definida por software. Los paletizadores convencionales mantienen una ventaja en coste por ciclo para líneas de alto volumen con una sola referencia, aunque los robots colaborativos y las plataformas móviles están ganando cuota al permitir cambios rápidos de referencia, lotes más pequeños y manipulación de cajas mixtas. La planificación de movimientos guiada por visión, el modelado de gemelos digitales y el análisis en el borde sustentan ahora la mayoría de las nuevas instalaciones, reduciendo los tiempos de cambio y mejorando el aprovechamiento del espacio cúbico. Al mismo tiempo, las modernizaciones de instalaciones existentes dominan en las economías maduras, lo que impulsa un gasto premium en celdas modulares que se integran en los diseños de transportadores heredados minimizando el tiempo de inactividad.

Conclusiones Clave del Informe

- Por tipo de máquina, los paletizadores convencionales representaron el 39,41% de la participación del mercado de soluciones de embalaje terciario y paletización en 2024, mientras que se proyecta que los cobots y robots móviles crezcan a una CAGR del 15,3% hasta 2030.

- Por nivel de automatización, los sistemas totalmente automáticos representaron el 56,82% del tamaño del mercado de soluciones de embalaje terciario y paletización en 2024, mientras que las celdas de asistencia manual y colaborativas están preparadas para expandirse a una CAGR del 12,1% entre 2025 y 2030.

- Por industria de uso final, alimentos y bebidas lideró con una participación de ingresos del 31,22% en 2024; se prevé que las aplicaciones de comercio electrónico y logística de terceros registren una CAGR del 13,8% hasta 2030.

- Por material de embalaje, las cajas de cartón corrugado dominaron, pero se espera que los contenedores reutilizables y las bandejas aumenten a una CAGR del 11,5% hasta 2030.

- Por geografía, América del Norte concentró el 33,15% de la participación en 2024, mientras que Asia-Pacífico avanza a una CAGR del 10,4% durante el mismo período.

Tendencias e Información del Mercado Global de Soluciones de Embalaje Terciario y Paletización

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la huella de cumplimiento de pedidos en comercio electrónico | +1.2% | Global - América del Norte y Europa | Mediano plazo (2-4 años) |

| Las referencias de rápido crecimiento impulsan la personalización en etapas tardías | +0.8% | América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mandatos de automatización inducidos por escasez de mano de obra | +0.9% | Global - economías desarrolladas | Corto plazo (≤ 2 años) |

| Creciente estandarización de paletas en mercados emergentes | +0.7% | Asia-Pacífico, América Latina y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Paletización definida por software | +1.1% | Global - liderada por América del Norte y Europa | Mediano plazo (2-4 años) |

| Objetivos de almacenamiento con neutralidad de carbono | +0.6% | Europa y América del Norte, extendiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Huella de Cumplimiento de Pedidos en Comercio Electrónico

El crecimiento del comercio electrónico está redefiniendo los requisitos de paletización, ya que los pedidos salientes con múltiples referencias desplazan a las cargas de cajas homogéneas. La inversión de 1.000 millones de USD de Amazon en automatización en 2024 generó un efecto demostración, impulsando a los operadores de centros de cumplimiento a especificar sistemas adaptativos que reordenan patrones en segundos en lugar de horas. Los paletizadores guiados por visión manejan perfiles de caja variables sin piezas de cambio mecánico, aumentando la flexibilidad de rendimiento en un 40% y reduciendo las intervenciones manuales.[1]Amazon.com Inc., "Informe Anual 2024," ir.aboutamazon.com Las celdas compactas sirven a centros de microcumplimiento en zonas urbanas densas, donde los costes inmobiliarios exigen eficiencia vertical. Las empresas de logística de terceros reportan rendimientos superiores al desplegar robots móviles que recorren múltiples líneas, lo que sustenta la rápida adopción de plataformas colaborativas en este entorno.

Mandatos de Automatización Inducidos por Escasez de Mano de Obra

Las vacantes en almacenes superaron los 8,3 millones en 2024 frente a 6,5 millones de trabajadores disponibles, lo que obliga a los operadores a automatizar más allá de las métricas puras de retorno de inversión.[2]Instituto Tecnológico de Massachusetts, "La Robótica Impulsada por IA Transforma la Manufactura," technologyreview.com Los robots colaborativos mitigan las brechas de personal al permitir que un técnico supervise varias celdas de paletización, reduciendo las lesiones por esfuerzo repetitivo y recortando las horas extra. En Europa, la inflación salarial de al menos el 15% para los manipuladores de materiales ha acortado los períodos de recuperación de la inversión a menos de 18 meses. La paletización sin operadores durante los turnos nocturnos amplía la utilización de activos, mientras que la programación mediante arrastrar y soltar permite al personal existente poner en marcha nuevas referencias sin soporte externo de integradores. Estos factores convierten la economía laboral en el catalizador más inmediato del mercado de soluciones de embalaje terciario y paletización.

Paletización Definida por Software

La planificación de movimientos impulsada por inteligencia artificial reemplaza los enfoques basados en reglas al generar patrones de apilamiento óptimos derivados de la geometría de las referencias, las restricciones de ruta y las reglas de carga. Simuladas en gemelos digitales, las nuevas recetas se descargan a la celda en minutos, minimizando el tiempo de inactividad. Los algoritmos de aprendizaje automático elevan la precisión de colocación al 99,7%, superando a los operadores experimentados. Los servicios de optimización en la nube abren análisis de nivel empresarial a fábricas del mercado medio sin gasto en computación local. Los dispositivos en el borde sincronizan múltiples plantas a través de 5G, creando bucles de aprendizaje de flota que refinan continuamente los algoritmos y amplían el efecto de red en todo el mercado de soluciones de embalaje terciario y paletización.

Objetivos de Almacenamiento con Neutralidad de Carbono

Los programas de sostenibilidad elevan la eficiencia energética y de materiales a criterios de adquisición con el mismo peso que el rendimiento. Los paletizadores accionados por servomotores consumen ahora un 40% menos de energía que sus predecesores neumáticos, alineándose con los objetivos de la norma ISO 14001. El apilamiento optimizado por inteligencia artificial aumenta el aprovechamiento del espacio cúbico del remolque en un 15%, reduciendo las emisiones de transporte.[3]Agencia Europea de Medio Ambiente, "Prevención de Residuos Industriales: Buenas Prácticas en Europa," eea.europa.eu Las celdas automatizadas también reducen drásticamente los residuos de material de relleno mediante una colocación exacta, apoyando los compromisos de economía circular. Los primeros adoptantes combinan energía solar in situ con almacenamiento en baterías para operar líneas de paletización con cero emisiones netas de carbono, estableciendo referencias que los competidores deben igualar a medida que las divulgaciones ambientales se generalizan.

Alta Inversión Inicial de Capital para la Integración en Instalaciones Existentes

La modernización de instalaciones heredadas cuesta entre un 60% y un 80% más que las construcciones en terreno nuevo, porque los suelos, las redes y las alturas libres rara vez se alinean con los envolventes modernos de los robots. Los fabricantes de nivel medio se enfrentan así a horizontes de recuperación cercanos a los cinco años, lo que frena la captación de pedidos. Las celdas modulares que pasan por puertas de muelle estándar y se acoplan a los transportadores existentes están ganando favor, aunque la intensidad de capital global sigue siendo elevada hasta que los ciclos de amortización liberen fondos para renovaciones integrales. Los paquetes de financiación y los modelos de equipos como servicio buscan suavizar las curvas de gasto, pero la adopción entre los operadores cautelosos se mantiene moderada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta inversión inicial de capital para la integración en instalaciones existentes | -0.9% | Global - América del Norte y Europa | Corto plazo (≤ 2 años) |

| Adaptabilidad limitada a embalajes de alta variabilidad | -0.7% | Global - pronunciado en comercio electrónico | Mediano plazo (2-4 años) |

| Preocupaciones de ciberseguridad en redes de tecnología operativa | -0.5% | Global - enfoque en infraestructura crítica | Mediano plazo (2-4 años) |

| Déficit de operadores cualificados para celdas avanzadas de cobots | -0.4% | Economías desarrolladas, extendiéndose a mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Ciberseguridad en Redes de Tecnología Operativa

El volumen de ataques a la tecnología operativa aumentó un 150% en 2024, y los controladores de paletización conectados a nubes empresariales se convirtieron en un punto de entrada tentador. Las alternativas con aislamiento de red sacrifican precisamente los análisis que justifican los sistemas de nueva generación, poniendo de relieve una disyuntiva entre seguridad y eficiencia. Las verificaciones de cumplimiento y la segmentación añaden entre un 10% y un 15% a los presupuestos de los proyectos. Los proveedores incorporan chips de seguridad y protocolos cifrados, aunque muchas plantas aún carecen de personal de monitoreo permanente, lo que deja un riesgo residual que frena las adquisiciones hasta que los marcos claros y los servicios gestionados maduren.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Máquina: Las Ganancias en Flexibilidad Superan el Rendimiento Heredado

Los paletizadores convencionales concentraron la mayor participación del mercado de soluciones de embalaje terciario y paletización con el 39,41% en 2024. A pesar de ese liderazgo, los cobots y robots móviles se aceleran a una CAGR del 15,3% a medida que las fábricas pivotan hacia la agilidad con múltiples referencias. Los paletizadores robóticos sirven a líneas de volumen medio combinando velocidad y programabilidad, mientras que las celdas híbridas fusionan las tasas de brazos industriales con la facilidad de los cobots, especialmente en plantas de bebidas con frecuentes cambios de referencia.

La rápida iteración de software favorece los dispositivos colaborativos porque las actualizaciones de patrones no requieren un integrador externo. Las bases móviles permiten que una sola unidad sirva a múltiples líneas en horarios escalonados, minimizando el capital inactivo. Los despaletizadores crecen en paralelo a medida que la logística inversa y el procesamiento de devoluciones avanzan hacia la automatización de extremo a extremo. El tamaño del mercado de soluciones de embalaje terciario y paletización atribuible a los cobots escala rápidamente aunque los precios unitarios sean inferiores a los de los pórticos de alta resistencia.

Por Industria de Uso Final: El Cumplimiento de Pedidos Altera las Jerarquías Tradicionales

Alimentos y bebidas dominó los ingresos con una participación del 31,22% en 2024, impulsado por operaciones de embotellado y enlatado de alto volumen que aún favorecen los sistemas convencionales de alta velocidad. Las operaciones de comercio electrónico y logística de terceros, sin embargo, registran una CAGR del 13,8% a medida que los despachos de cajas mixtas requieren celdas adaptativas. Las plantas farmacéuticas añaden una demanda constante, ampliando la trazabilidad digital que combina la inspección por visión con la paletización.

Los minoristas que solicitan personalización en etapas tardías comprimen los tamaños de lote, lo que obliga a los fabricantes de bienes de consumo envasados a adoptar capas robóticas flexibles. A su vez, el crecimiento de las marcas propias aumenta el número de referencias, exigiendo recetas de paletización que cambian cada pocas horas. La participación del mercado de soluciones de embalaje terciario y paletización correspondiente al comercio electrónico está, por tanto, en aumento aunque el gasto absoluto todavía queda por detrás de las líneas de producción de alimentos.

Por Nivel de Automatización: La Colaboración Redefine la Asignación de Mano de Obra

Las líneas totalmente automáticas concentraron el 56,82% de los ingresos de 2024, pero las plataformas de asistencia manual y colaborativas las superan con una CAGR del 12,1%. El tamaño del mercado de soluciones de embalaje terciario y paletización para celdas semiautomáticas crece a medida que las plantas con instalaciones existentes optan por actualizaciones por fases en lugar de una inversión de capital única.

Los operadores valoran las certificaciones de seguridad colaborativa que eliminan las protecciones rígidas y recuperan espacio en el suelo. Los algoritmos de mantenimiento predictivo integrados en estos sistemas reducen el tiempo de inactividad no planificado en una cuarta parte y alertan al personal a través de paneles de control móviles. La tendencia del mercado laboral hacia roles potenciados por la tecnología consolida aún más la adopción colaborativa, convirtiéndola en el puente entre la manipulación manual y la operación sin operadores.

Por Material de Embalaje Manipulado: Los Reutilizables Ganan Impulso

Las cajas de cartón corrugado siguen representando el 42,71% del volumen manipulado, aunque los contenedores reutilizables y las bandejas se expanden más rápidamente a una CAGR del 11,5% a medida que los programas de economía circular maduran. Los efectores finales asistidos por visión colocan los contenedores reutilizables con precisión, evitando daños en las tapas y preservando la vida útil del conjunto. Los paquetes envueltos en film retráctil se benefician de las actualizaciones de las líneas de bebidas, mientras que las bolsas, los bidones y los cubos requieren pinzas especializadas con corrección automática del centro de gravedad.

Los fabricantes que hacen la transición a la distribución con contenedores reutilizables reportan un ahorro del 20% en costes de embalaje a pesar de la mayor complejidad de automatización. Esta dinámica atrae gasto incremental hacia el mercado de soluciones de embalaje terciario y paletización a medida que los subsistemas de visión e inteligencia artificial se convierten en requisitos previos para manipular flotas heterogéneas de reutilizables.

Análisis Geográfico

América del Norte retuvo el 33,15% de los ingresos globales en 2024 gracias a los elevados costes laborales y la continua expansión de la infraestructura de comercio electrónico. El período de recuperación promedio para las celdas de paletización se sitúa cerca de los 24 meses, lo que sostiene los ciclos de actualización incluso en fábricas maduras. Canadá prioriza las construcciones higiénicas de acero inoxidable para el procesamiento de carne, mientras que México aprovecha la relocalización cercana para automatizar plantas orientadas a la exportación. Los integradores capaces de conectar nuevas celdas con transportadores de décadas de antigüedad disfrutan de márgenes premium en todo el panorama de modernizaciones de los Estados Unidos.

Asia-Pacífico es el líder en crecimiento con una CAGR del 10,4% hasta 2030, ya que China subvenciona la adopción de robots e India acelera las exportaciones farmacéuticas. El perfil demográfico de Japón impulsa una fuerte demanda de robots colaborativos, evidenciada por un crecimiento del 30% en los pedidos domésticos de FANUC en 2024. Las naciones del Sudeste Asiático aprovechan la diversificación de la cadena de suministro, incorporando desde el primer día una paletización lista para gemelos digitales. Los programas regionales de estandarización de paletas reducen los costes de personalización, permitiendo a los proveedores distribuir el esfuerzo de ingeniería entre múltiples mercados, ampliando así el tamaño del mercado de soluciones de embalaje terciario y paletización en la región.

Europa ofrece un progreso constante anclado en la regulación medioambiental y los incentivos de la Industria 4.0. Alemania asignó 2.300 millones de EUR (2.500 millones de USD) a la robótica industrial en 2024, mientras que el Reino Unido revisó las normas de seguridad alimentaria que impulsan la demanda de celdas resistentes al lavado. Las expectativas de embalaje premium de Francia impulsan la adopción de paletización flexible, e Italia aprovecha la experiencia en maquinaria doméstica para acortar los plazos de entrega. Las tecnologías de servomotores energéticamente eficientes se alinean con las normas de descarbonización de la Unión Europea, garantizando que la sostenibilidad siga siendo un factor de compra clave en todo el continente.

Panorama Competitivo

La concentración del mercado es moderada, ya que los grandes referentes mundiales de la robótica compiten con especialistas ágiles. ABB, FANUC y KUKA aprovechan sus bases instaladas y el servicio en múltiples países, aunque tienen dificultades con los rápidos ciclos de personalización que exigen los operadores de comercio electrónico. Los pioneros colaborativos como Universal Robots escalan rápidamente ofreciendo kits listos para usar y software intuitivo. Los competidores centrados en software como OSARO superponen visión e inteligencia artificial sobre brazos de uso general, desvinculando el valor del hardware y ejerciendo presión de precios sobre los fabricantes de equipos originales tradicionales.

Las ofertas híbridas que combinan robots móviles autónomos con efectores finales de paletización difuminan los límites categóricos. Los integradores de sistemas se diferencian a través de la experiencia en modernizaciones de instalaciones existentes, el refuerzo de la ciberseguridad y la orquestación de datos entre islas. Las solicitudes de patentes se concentran en torno a pieles blandas de evitación de colisiones, planificación de movimientos mediante aprendizaje automático y orquestación de gemelos digitales, lo que indica un giro hacia la diferenciación definida por software dentro de la industria de soluciones de embalaje terciario y paletización.

Las asociaciones entre proveedores proliferan a medida que las empresas de hardware integran inteligencia artificial de terceros en los controladores, acelerando el tiempo de comercialización para la capacidad de cajas mixtas. Simultáneamente, los usuarios finales exigen arquitecturas abiertas para evitar la dependencia de un único proveedor, lo que impulsa la creación de middleware agnóstico respecto al robot. Este cambio en el poder de negociación permite a los compradores de tamaño medio negociar contratos basados en el rendimiento, redefiniendo aún más la ventaja competitiva.

Líderes de la Industria de Soluciones de Embalaje Terciario y Paletización

ABB Ltd.

FANUC Corporation

KUKA AG

Yaskawa Electric Corporation

Honeywell Intelligrated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: ABB completó la adquisición de ASTI Mobile Robotics por 198 millones de EUR (216 millones de USD), ampliando las capacidades de robots móviles autónomos para soluciones integradas de paletización en aplicaciones de manufactura y logística.

- Septiembre de 2024: Amazon anunció una inversión de 1.000 millones de USD en tecnologías de automatización de almacenes, incluidos sistemas avanzados de paletización para centros de cumplimiento en América del Norte y Europa, con el objetivo de lograr una mejora de productividad del 40% para 2026.

- Agosto de 2024: FANUC lanzó el nuevo robot colaborativo CRX-25iA diseñado específicamente para aplicaciones de paletización, con una capacidad de carga útil de 25 kg y un sistema de visión integrado para la manipulación de cajas mixtas en entornos de comercio electrónico.

Alcance del Informe Global del Mercado de Soluciones de Embalaje Terciario y Paletización

El Informe del Mercado de Soluciones de Embalaje Terciario y Paletización está segmentado por Tipo de Máquina (Paletizadores Convencionales, Paletizadores Robóticos, Cobots y Robots Móviles, Despaletizadores, Celdas Híbridas), Industria de Uso Final (Alimentos y Bebidas, Bienes de Consumo Envasados, Farmacéuticos y Atención Médica, Industrial y Químicos, Comercio Electrónico y Logística de Terceros), Nivel de Automatización (Sistemas Totalmente Automáticos, Sistemas Semiautomáticos, Asistencia Manual/Colaborativa), Material de Embalaje Manipulado (Cajas de Cartón Corrugado, Paquetes Envueltos en Film Retráctil, Bolsas y Sacos, Bidones y Cubos, Contenedores Reutilizables y Bandejas) y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Paletizadores Convencionales |

| Paletizadores Robóticos |

| Cobots y Robots Móviles |

| Despaletizadores |

| Celdas Híbridas |

| Alimentos y Bebidas |

| Bienes de Consumo Envasados |

| Farmacéuticos y Atención Médica |

| Industrial y Químicos |

| Comercio Electrónico y Logística de Terceros |

| Sistemas Totalmente Automáticos |

| Sistemas Semiautomáticos |

| Asistencia Manual / Colaborativa |

| Cajas de Cartón Corrugado |

| Paquetes Envueltos en Film Retráctil |

| Bolsas y Sacos |

| Bidones y Cubos |

| Contenedores Reutilizables y Bandejas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Máquina | Paletizadores Convencionales | ||

| Paletizadores Robóticos | |||

| Cobots y Robots Móviles | |||

| Despaletizadores | |||

| Celdas Híbridas | |||

| Por Industria de Uso Final | Alimentos y Bebidas | ||

| Bienes de Consumo Envasados | |||

| Farmacéuticos y Atención Médica | |||

| Industrial y Químicos | |||

| Comercio Electrónico y Logística de Terceros | |||

| Por Nivel de Automatización | Sistemas Totalmente Automáticos | ||

| Sistemas Semiautomáticos | |||

| Asistencia Manual / Colaborativa | |||

| Por Material de Embalaje Manipulado | Cajas de Cartón Corrugado | ||

| Paquetes Envueltos en Film Retráctil | |||

| Bolsas y Sacos | |||

| Bidones y Cubos | |||

| Contenedores Reutilizables y Bandejas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de soluciones de embalaje terciario y paletización en 2025?

El tamaño del mercado de soluciones de embalaje terciario y paletización es de 17.140 millones de USD en 2025.

¿Cuál es la tasa de crecimiento esperada para los cobots de paletización hasta 2030?

Se proyecta que los cobots y robots móviles se expandan a una CAGR del 15,3% durante 2025-2030.

¿Qué región crece más rápido en automatización de paletización?

Asia-Pacífico lidera con una CAGR del 10,4%, impulsada por la expansión manufacturera y los incentivos gubernamentales.

¿Qué participación tienen los sistemas totalmente automáticos en la actualidad?

Los paletizadores totalmente automáticos representan el 56,82% de los ingresos de 2024.

¿Por qué los contenedores reutilizables están influyendo en las inversiones en paletización?

Los contenedores reutilizables y las bandejas crecen a una CAGR del 11,5% porque los mandatos de economía circular exigen embalajes reutilizables, impulsando la adopción de paletizadores habilitados con visión.

¿Cuál es la principal barrera para las actualizaciones de paletización en instalaciones existentes?

La elevada inversión inicial de capital, que puede alcanzar entre un 60% y un 80% por encima del gasto en terreno nuevo, alarga los calendarios de recuperación para las instalaciones heredadas.

Última actualización de la página el: