Tamaño y Participación del Mercado de Bebidas Alcohólicas de América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

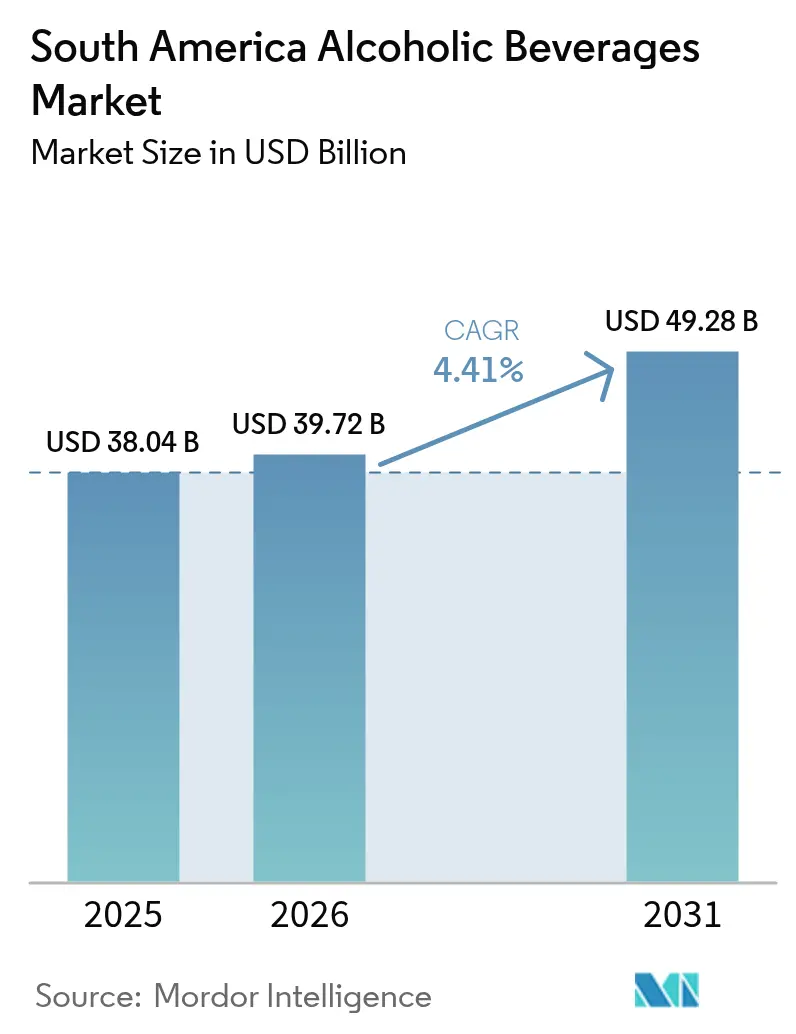

| Tamaño del mercado en el año base (2025) | 38.04 Mil millones de dólares |

| Tamaño del Mercado (2026) | 39.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.41% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bebidas Alcohólicas de América del Sur por Mordor Intelligence

El tamaño del mercado de bebidas alcohólicas de América del Sur en 2026 se estima en USD 39,72 mil millones, creciendo desde el valor de 2025 de USD 38,04 mil millones con proyecciones para 2031 que muestran USD 49,28 mil millones, creciendo a una CAGR del 4,41% durante 2026-2031. El crecimiento del mercado está impulsado principalmente por el cambio en las preferencias de los consumidores hacia bebidas premium y artesanales, particularmente entre los grupos demográficos más jóvenes. Los cambios regulatorios en los países de América del Sur, incluidas las políticas fiscales revisadas y las regulaciones de distribución, están transformando el panorama del mercado. Además, la consolidación de la industria a través de fusiones y adquisiciones está ayudando a las empresas a superar los desafíos económicos mientras amplían su presencia en el mercado. Asimismo, los cambios regulatorios crean tanto oportunidades como desafíos, ya que la reforma fiscal de Brasil en 2025 podría reducir los costos de cumplimiento, mientras que Colombia introduce una tributación enfocada en la salud sobre las bebidas ultraprocesadas

Conclusiones Clave del Informe

- Por tipo de producto, la cerveza lideró con el 61,54% de la participación del mercado de bebidas alcohólicas de América del Sur en 2025; se prevé que las bebidas espirituosas se expandan a una CAGR del 5,31% hasta 2031.

- Por usuario final, los consumidores masculinos representaron el 68,02% del tamaño del mercado de bebidas alcohólicas de América del Sur en 2025, mientras que el consumo femenino avanza a una CAGR del 4,93% hasta 2031.

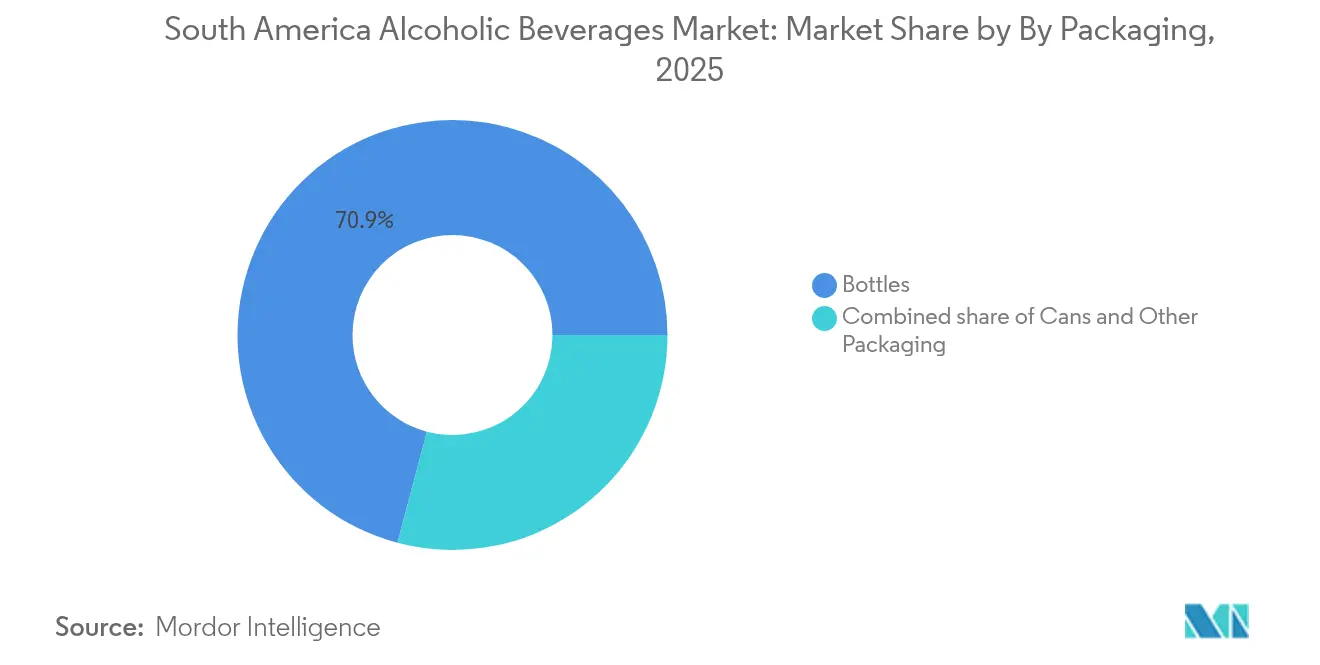

- Por empaque, las botellas representaron el 70,88% del tamaño del mercado de bebidas alcohólicas de América del Sur en 2025; las latas registran el crecimiento más rápido con una CAGR del 5,62% hasta 2031.

- Por canal de distribución, el segmento off-trade capturó el 67,74% de la participación del mercado de bebidas alcohólicas de América del Sur en 2025, y está preparado para una CAGR del 6,17% entre 2026-2031.

- Por geografía, Brasil dominó con el 47,85% de la participación de ingresos en 2025; se proyecta que Perú registre la CAGR más alta del 5,67% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Bebidas Alcohólicas de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Premiumización y auge de productos artesanales | +1.2% | Brasil, Chile, Argentina con expansión a Colombia, Perú | Mediano plazo (2-4 años) |

| Innovación de productos y nuevos sabores | +0.8% | Global, con adopción temprana en Brasil, Colombia | Corto plazo (≤ 2 años) |

| Crecimiento explosivo de RTD bajos en alcohol y funcionales | +1.1% | Brasil como núcleo, expandiéndose a Argentina, Chile | Corto plazo (≤ 2 años) |

| Creciente cultura de cócteles | +0.7% | Centros urbanos en Brasil, Argentina, Chile, Colombia | Mediano plazo (2-4 años) |

| Patrimonio cultural y tradiciones locales | +0.5% | Nacional, con fuerte influencia en Perú, Brasil, Argentina | Largo plazo (≥ 4 años) |

| Influencia del turismo y festivales | +0.4% | Centros turísticos en Brasil, Argentina, Chile, Perú | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Premiumización y Auge de Productos Artesanales

La revolución de la cerveza artesanal transforma el panorama de las bebidas alcohólicas de América del Sur a medida que los consumidores buscan cada vez más experiencias auténticas y artesanales por encima de las alternativas de gran consumo. La cerveza sin alcohol en Brasil ha experimentado un crecimiento notable en los últimos años, poniendo de relieve cómo la premiumización se expande más allá de las bebidas alcohólicas convencionales y gana adeptos entre los consumidores preocupados por la salud. Esta tendencia refleja una mayor sofisticación del consumidor, donde la sensibilidad al precio coexiste con la disposición a pagar precios premium por la calidad percibida y el posicionamiento único. Las cervecerías artesanales regionales aprovechan los ingredientes locales y los relatos culturales para diferenciarse de las marcas multinacionales, creando micromercados que generan márgenes más elevados a pesar de las limitaciones de volumen. La ola de premiumización se extiende a las bebidas espirituosas, donde los rones añejados, las cachaças artesanales y los piscos de producción limitada ganan adeptos entre los millennials urbanos y los consumidores de la Generación Z que buscan experiencias dignas de Instagram. Los actores tradicionales responden mediante estrategias de adquisición y extensiones de línea premium, reconociendo que el posicionamiento artesanal a menudo se traduce en ventajas competitivas sostenibles en mercados saturados.

Innovación de Productos y Nuevos Sabores

Los ciclos de innovación se aceleran a medida que las empresas de bebidas compiten por capturar las preferencias gustativas en evolución y las demandas de estilo de vida de la diversa base de consumidores de América del Sur. El segmento de bebidas listas para consumir experimenta una innovación explosiva, con Absolut y Sprite lanzando productos RTD colaborativos en Brasil durante 2024, dirigidos a consumidores que buscan conveniencia sin comprometer el prestigio de la marca. Las bebidas funcionales ganan protagonismo a medida que los consumidores preocupados por la salud demandan productos que van más allá del simple refresco, incorporando adaptógenos, probióticos y potenciadores naturales de energía. Las empresas están formando alianzas para desarrollar productos como la cerveza de café sin alcohol, mostrando una innovación entre categorías que aprovecha las tradiciones regionales del café al tiempo que se alinea con las preferencias en evolución hacia un consumo consciente. Estas innovaciones suelen tener éxito combinando sabores locales familiares con formatos internacionales, creando productos que se sienten tanto globalmente sofisticados como culturalmente relevantes.

Crecimiento Explosivo de RTD Bajos en Alcohol y Funcionales

Las bebidas listas para consumir representan el segmento de más rápida evolución dentro del mercado de bebidas alcohólicas de América del Sur, impulsadas por la urbanización, los estilos de vida acelerados y las tendencias de premiumización que favorecen la conveniencia sin comprometer la calidad. La entrada de Itaipava en cócteles enlatados en octubre de 2024 demuestra cómo las marcas de cerveza tradicionales se expanden hacia categorías RTD de mayor margen para capturar participación tanto de los segmentos de bebidas espirituosas como de vino. La categoría de RTD funcionales resuena especialmente entre los consumidores preocupados por la salud que buscan productos alcohólicos con beneficios adicionales, como electrolitos, vitaminas o extractos botánicos que se alinean con el posicionamiento de bienestar. Los RTD bajos en alcohol abordan la creciente tendencia hacia la moderación, permitiendo a los consumidores participar en ocasiones de consumo social manteniendo sus objetivos de salud y estilo de vida. Estos productos suelen alcanzar precios premium debido a sus sofisticados perfiles de sabor y posicionamiento, lo que los hace atractivos para los fabricantes que buscan ampliar sus márgenes. El segmento se beneficia del crecimiento del comercio electrónico y la expansión del comercio minorista de conveniencia, ya que los RTD se alinean perfectamente con los comportamientos de compra por impulso y los patrones de consumo en movimiento que caracterizan los estilos de vida urbanos modernos.

Creciente Cultura de Cócteles

La sofisticación urbana impulsa la expansión de la cultura de cócteles en las principales áreas metropolitanas de América del Sur, creando nuevas ocasiones de consumo y oportunidades de posicionamiento premium para las marcas de bebidas espirituosas. Esta tendencia se beneficia de la influencia de las redes sociales, donde los cócteles visualmente atractivos sirven como señal de estilo de vida y oportunidades de creación de contenido para los grupos demográficos más jóvenes. Los programas de formación en coctelería y los establecimientos de cócteles artesanales proliferan en ciudades como São Paulo, Buenos Aires y Bogotá, creando bases de consumidores conocedores que aprecian los ingredientes premium y las técnicas de preparación artesanal. El renacimiento de los cócteles también impulsa la demanda de bebidas espirituosas de nivel súper premium, amargos y mezclas especiales, ampliando los límites de las categorías y creando nuevas fuentes de ingresos para los actores establecidos. La preparación de cócteles en casa se aceleró durante las restricciones de la pandemia y continúa creciendo a medida que los consumidores invierten en equipos de bar e ingredientes premium para el entretenimiento, apoyados por tutoriales en línea e inspiración en redes sociales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de impuestos especiales y regulaciones complejas | -0.9% | Brasil, Colombia con efectos regulatorios secundarios | Corto plazo (≤ 2 años) |

| Aumento de preocupaciones por la salud y cambio hacia alternativas sin alcohol | -0.7% | Centros urbanos en Brasil, Chile, Argentina | Mediano plazo (2-4 años) |

| Estrés hídrico causado por el clima que afecta los rendimientos de cebada y uva | -0.6% | Regiones vinícolas de Argentina y Chile, zonas agrícolas de Brasil | Largo plazo (≥ 4 años) |

| Productos falsificados y comercio informal de alcohol | -0.4% | Perú, Colombia, regiones fronterizas de América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Impuestos Especiales y Regulaciones Complejas

La complejidad regulatoria se intensifica en América del Sur a medida que los gobiernos equilibran los objetivos de salud pública con la generación de ingresos, creando cargas de cumplimiento que afectan de manera desproporcionada a los productores e importadores más pequeños. Colombia introduce una tributación enfocada en la salud a través de formularios de la DIAN dirigidos a bebidas ultraprocesadas en 2025, reflejando las tendencias regionales hacia los impuestos al vicio que generan presiones sobre los precios y complejidad administrativa[1]Fuente: DIAN, "Ley de Impuestos Saludables 2025," dian.gov.co. Estos cambios regulatorios suelen favorecer a las grandes corporaciones multinacionales con equipos de cumplimiento dedicados, al tiempo que crean barreras para los productores artesanales e importadores que carecen de los recursos para navegar por los requisitos en evolución. La armonización fiscal sigue siendo esquiva en los mercados de América del Sur, obligando a las empresas a mantener sistemas de cumplimiento separados para cada jurisdicción y limitando las economías de escala en las estrategias de producción y distribución.

Aumento de Preocupaciones por la Salud y Cambio hacia Alternativas Sin Alcohol

La conciencia sobre la salud se acelera entre las poblaciones urbanas de América del Sur, impulsada por las tendencias de bienestar, la cultura del ejercicio y las campañas de sensibilización médica que posicionan el consumo de alcohol como incompatible con los estilos de vida saludables. Las directrices de la Organización Panamericana de la Salud sobre política de alcohol ejercen presión sobre los gobiernos para que implementen regulaciones más estrictas y mensajes de salud pública que influyan en el comportamiento del consumidor[2]Fuente: Organización Panamericana de la Salud, "Política de Alcohol en las Américas," paho.org. Las alternativas sin alcohol ganan un posicionamiento y distribución sofisticados, evolucionando más allá de los refrescos tradicionales para incluir bebidas botánicas complejas, bebidas funcionales y bebidas espirituosas sin alcohol que ofrecen experiencias sensoriales similares sin los efectos de la intoxicación. Esta tendencia impacta particularmente en los segmentos premium, donde los consumidores preocupados por la salud impulsaban anteriormente el crecimiento, obligando a las empresas de bebidas alcohólicas a desarrollar extensiones de línea sin alcohol o arriesgarse a perder participación ante marcas especializadas en bienestar. El movimiento de moderación también influye en los patrones de consumo, con consumidores que eligen calidad sobre cantidad y buscan opciones de menor graduación alcohólica que permitan la participación social sin comprometer la salud, creando tanto desafíos como oportunidades para los actores establecidos dispuestos a innovar más allá de las formulaciones tradicionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Tipo de Producto: Las Bebidas Espirituosas Impulsan el Crecimiento Premium a Pesar del Dominio de la Cerveza

La cerveza mantiene un sólido liderazgo de mercado con el 61,54% de participación en 2025, reflejando las sólidas tradiciones cerveceras de América del Sur y la base de consumidores sensible al precio, sin embargo, las bebidas espirituosas emergen como el segmento de más rápido crecimiento con una CAGR del 5,31% hasta 2031. Esta divergencia de crecimiento señala cambios fundamentales en los patrones de consumo a medida que la urbanización y el aumento de los ingresos disponibles impulsan tendencias de premiumización que favorecen las categorías de bebidas espirituosas de mayor margen. El vino ocupa una posición intermedia estable, particularmente sólida en Argentina y Chile, donde las ventajas de la producción nacional crean precios competitivos y afinidad cultural.

La aceleración del crecimiento de las bebidas espirituosas refleja la expansión de la cultura de cócteles, las tendencias de premiumización y el posicionamiento estratégico de marcas que apunta a consumidores aspiracionales que buscan experiencias de consumo sofisticadas. El segmento se beneficia del crecimiento del turismo, el desarrollo de la vida nocturna urbana y la influencia de las redes sociales que posicionan las bebidas espirituosas premium como herramientas de señal de estilo de vida. La posición madura del mercado de la cerveza crea estrategias defensivas centradas en la innovación, la optimización del empaque y la eficiencia de la distribución en lugar de una expansión agresiva del volumen, mientras que el vino enfrenta presiones derivadas de los desafíos de producción relacionados con el clima y la competencia internacional que limitan el potencial de crecimiento a pesar de las ventajas de producción regional.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Segmento Femenino se Acelera en Medio de Cambios Demográficos

Los consumidores masculinos dominan con el 68,02% de participación de mercado en 2025, reflejando los patrones de consumo tradicionales y las normas culturales en América del Sur, mientras que el consumo femenino se acelera a una CAGR del 4,93% hasta 2031 a medida que las marcas reconocen el potencial de crecimiento y el poder adquisitivo de este segmento demográfico. Este cambio refleja transformaciones sociales más amplias, incluida la urbanización, la participación laboral y la evolución de los roles de género que normalizan el consumo de alcohol femenino en mercados anteriormente más conservadores. Los productos dirigidos a mujeres enfatizan un menor contenido alcohólico, sabores sofisticados, posicionamiento de bienestar y empaque premium que atrae a consumidoras conscientes de la calidad y dispuestas a pagar precios premium por productos que se alinean con sus aspiraciones de estilo de vida.

La trayectoria de crecimiento del segmento femenino crea oportunidades estratégicas para las marcas que logran posicionar productos más allá de los enfoques de marketing tradicionales orientados al público masculino. Las estrategias de marketing enfatizan cada vez más la responsabilidad social, la conciencia sobre la salud y el posicionamiento premium que resuena con los criterios de toma de decisiones de las consumidoras femeninas, mientras que el marketing tradicional de cerveza orientado al público masculino se adapta para incluir un atractivo demográfico más amplio sin alienar a sus audiencias principales.

Por Empaque: Las Latas Ganan Impulso a Través de la Sostenibilidad y la Conveniencia

Las botellas mantienen una posición de mercado dominante con el 70,88% de participación en 2025, respaldadas por las preferencias tradicionales, el posicionamiento premium y las cadenas de suministro establecidas en el diverso panorama minorista de América del Sur, sin embargo, las latas experimentan una adopción acelerada con una CAGR del 5,62% hasta 2031, impulsadas por las preocupaciones de sostenibilidad y las tendencias de consumo en movimiento. Esta evolución del empaque refleja el cambio en las prioridades del consumidor, donde la conciencia medioambiental se cruza con las demandas de conveniencia, creando oportunidades para las marcas que comunican con éxito los beneficios de sostenibilidad manteniendo la calidad del producto y el prestigio de la marca.

La aceleración del crecimiento de las latas se beneficia de varias tendencias convergentes, incluyendo la popularidad de las actividades al aire libre, la expansión del comercio electrónico y el posicionamiento de sostenibilidad que atrae a los consumidores con conciencia ambiental. La entrada de Itaipava en cócteles enlatados en octubre de 2024 demuestra cómo la innovación en el empaque permite la expansión de categorías y el posicionamiento premium dentro de segmentos tradicionalmente dominados por las botellas. Las influencias regulatorias incluyen los esquemas de depósito de envases y los mandatos de reciclaje que favorecen las ventajas de reciclabilidad del aluminio sobre los costos de transporte del vidrio y los riesgos de rotura, mientras que las tendencias minoristas hacia los formatos de conveniencia y la compra por impulso respaldan la ubicación en estanterías y la accesibilidad para el consumidor de los productos enlatados en diversos canales minoristas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Dominio del Canal Off-Trade se Fortalece a Través de la Integración Digital

Los canales off-trade ostentan el 67,74% de la participación de mercado en 2025 y aceleran el crecimiento a una CAGR del 6,17% hasta 2031, reflejando las preferencias de los consumidores por la conveniencia, la transparencia de precios y la variedad de productos que los formatos minoristas tradicionales proporcionan de manera más efectiva que los establecimientos en el lugar de consumo. Este dominio del canal se intensifica a través de la integración del comercio electrónico, la expansión del comercio minorista de conveniencia y la innovación en formatos minoristas que acercan las bebidas alcohólicas a las rutinas de compra cotidianas de los consumidores. Los establecimientos on-trade enfrentan desafíos estructurales, incluida la complejidad regulatoria y los cambios en los comportamientos sociales que favorecen el consumo en el hogar y el entretenimiento privado sobre las experiencias tradicionales en bares y restaurantes.

El crecimiento del canal off-trade está impulsado por la expansión del comercio minorista de conveniencia, ya que las amplias redes de tiendas en América Latina mejoran el alcance de la distribución, fomentan las compras por impulso y aumentan la exposición de las marcas. Las tiendas especializadas de licores dentro de los canales off-trade brindan oportunidades de premiumización y curación experta que atrae a consumidores sofisticados que buscan educación sobre productos y experiencias de descubrimiento, mientras que otros canales off-trade, incluidos supermercados e hipermercados, aprovechan las ventajas de escala y las capacidades promocionales para impulsar el crecimiento en volumen en los segmentos sensibles al precio.

Análisis Geográfico

El liderazgo de mercado de Brasil con el 47,85% de participación en 2025 refleja su escala demográfica, desarrollo económico y cultura de bebidas establecida que respalda tanto el consumo en volumen como las tendencias de premiumización en diversos segmentos de consumidores. El país se beneficia de las capacidades de producción doméstica, redes de distribución sofisticadas y marcos regulatorios que generalmente apoyan el crecimiento de la industria a pesar de las periódicas discusiones sobre reforma fiscal. Argentina y Chile aprovechan las ventajas de producción vitivinícola y la sofisticación cultural para mantener posiciones sólidas en los segmentos premium, aunque la volatilidad económica y los desafíos climáticos generan perturbaciones periódicas que afectan la consistencia del crecimiento.

Perú emerge como la geografía de más rápido crecimiento con una CAGR del 5,67% hasta 2031, impulsada por el desarrollo económico, la urbanización y la apertura cultural a las marcas internacionales y las ocasiones de consumo que se expanden más allá de los patrones tradicionales. El país se beneficia del crecimiento del turismo, la prosperidad del sector minero y las tendencias demográficas que favorecen a los consumidores más jóvenes con mayores ingresos disponibles y preferencias cosmopolitas. Colombia demuestra un crecimiento constante respaldado por la estabilidad económica, el desarrollo urbano y los factores culturales que acogen tanto las bebidas tradicionales como el aguardiente y las marcas internacionales que buscan expansión regional.

El resto de América del Sur abarca mercados menores diversos que incluyen Uruguay, Paraguay, Ecuador y otros que en conjunto representan oportunidades significativas para la expansión regional y las estrategias de posicionamiento en nichos. Estos mercados suelen servir como campos de prueba para nuevos productos y enfoques de distribución antes de lanzamientos regionales más amplios, al tiempo que ofrecen ventajas de abastecimiento para ingredientes específicos y capacidades de producción. Los esfuerzos de armonización regulatoria a través de organizaciones como el MERCOSUR crean oportunidades para operaciones más ágiles y menores costos de cumplimiento, aunque la implementación sigue siendo inconsistente entre jurisdicciones y categorías de productos.

Panorama regulatorio

La regulación de bebidas alcohólicas en Sudamérica continúa evolucionando en materia de licencias, estándares de producto y controles de fabricación y comercio, con Brasil, Argentina, Colombia y Perú como referentes recientes para los equipos de cumplimiento. En Brasil, el Ministerio de Agricultura y Ganadería (MAPA) regula las bebidas mediante el registro de productos y controles relacionados (incluido el SIPEAGRO), y la Portaria SDA/MAPA N.º 1.343 (29 de julio de 2025) abrió una consulta pública sobre requisitos y controles para las prácticas de fabricación de bebidas y los procesos de importación/exportación, reforzando la estandarización en curso.

Argentina fortaleció la gobernanza técnica del vino y categorías afines a través del Instituto Nacional de Vitivinicultura (INV) y actualizaciones al Código Alimentario Argentino. La Resolución INV 37/2025 aprobó un Digesto Normativo del INV consolidado para la producción, industrialización y comercio de vino y derivados vínicos, vigente a partir del 1 de enero de 2026, mientras que la Resolución INV 21/2025 estableció límites mínimos de contenido alcohólico real para los vinos de la vendimia 2025. Colombia ajustó los requisitos de ingreso y operación mediante el Decreto 1083/2025 (15 de octubre de 2025), eliminando la certificación BPM (Buenas Prácticas de Manufactura) obligatoria como prerrequisito para el registro sanitario de bebidas alcohólicas, y trasladando la BPM hacia una vía de certificación voluntaria bajo el INVIMA. Perú avanzó en la supervisión contra la adulteración y de seguridad mediante acciones de PRODUCE, incluida la Resolución Ministerial 162-2025-PRODUCE (26 de abril de 2025) para publicar un proyecto de reglamento que respalda la Ley 29632 sobre la erradicación del alcohol informal/adulterado, y la Resolución Directoral 00003-2026-PRODUCE-DGPAR (13 de mayo de 2026) que deroga un formato de autorización previo vinculado a los controles de importación/exportación de alcohol metílico.

Análisis de la cadena de valor

La cadena de valor va desde los insumos agrícolas y materiales industriales (cebada, uvas, caña de azúcar/melaza para destilados, e insumos de empaque como vidrio y aluminio) hasta la elaboración de cerveza, la destilación, la fermentación y el embotellado o enlatado. Luego pasa por intermediarios de ruta al mercado, incluidos distribuidores, mayoristas, comercio minorista moderno, puntos de proximidad, tiendas especializadas en licores y establecimientos de consumo en el lugar. La estructura del mercado en la región favorece a actores de gran escala capaces de absorber la volatilidad en insumos y empaques mientras mantienen operaciones conformes en múltiples jurisdicciones, y la premiumización y la innovación en RTD están elevando las expectativas sobre las capacidades de mezcla, saborización y empaque.

En el lado de la fabricación y distribución, las ampliaciones de capacidad y los movimientos de integración vertical están reforzando el control sobre los eslabones clave. Por ejemplo, HEINEKEN amplió la capacidad de elaboración de cerveza en Brasil (Igarassu, Pernambuco) en 2025, y Diageo agregó capacidad propia de fabricación de RTD en Brasil en 2026 al inaugurar una línea de Smirnoff Ice en Itaitinga, Ceará, respaldando una reposición más rápida y un mejor control sobre la formulación y el empaque de los productos listos para beber. La logística sigue siendo una restricción, especialmente en Brasil, donde los corredores de exportación e importación dependen en gran medida de los principales puertos, y la congestión y los cuellos de botella en infraestructura pueden aumentar los plazos de entrega y los costos de los insumos importados (incluidos ciertos materiales para vino y destilados) y de la distribución regional. Las empresas responden cada vez más mediante la producción local, acuerdos de suministro de empaques y prácticas de planificación e inventario más estrictas para mantener los niveles de servicio en los canales off-trade y on-trade.

Panorama Competitivo

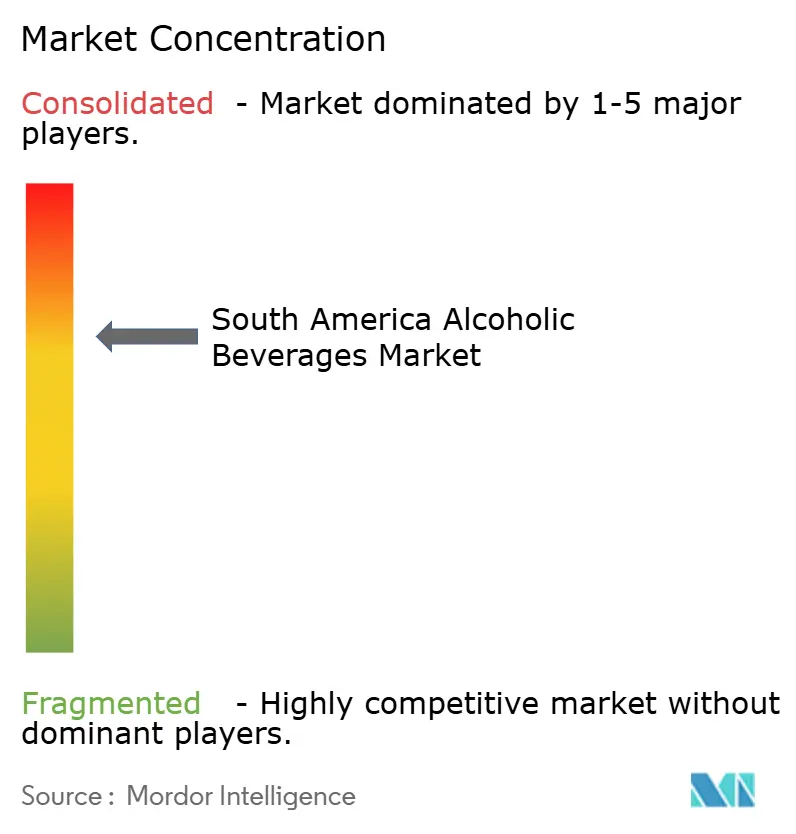

El mercado de bebidas alcohólicas de América del Sur exhibe una concentración moderada con una puntuación de 7 sobre 10, reflejando el dominio establecido de las multinacionales junto con actores regionales resilientes y emergentes productores artesanales que desafían las estructuras tradicionales del mercado. Los principales actores, incluidos Ambev, Heineken y Diageo, mantienen posiciones significativas en el mercado a través de las ventajas de escala, redes de distribución y carteras de marcas que abarcan múltiples categorías y puntos de precio, sin embargo, enfrentan una presión creciente de las tendencias de premiumización que favorecen a los productores más pequeños y especializados con posicionamiento auténtico y conocimiento del mercado local.

Los patrones estratégicos enfatizan la integración vertical, la expansión de carteras premium y las iniciativas de transformación digital que mejoran el compromiso del consumidor y la eficiencia operativa en diversos mercados geográficos. Las oportunidades de espacio en blanco emergen en bebidas funcionales, innovaciones bajas en alcohol y soluciones de empaque sostenible que abordan las preferencias del consumidor en evolución, mientras que el cumplimiento regulatorio crea barreras que favorecen a los actores establecidos con equipos legales y regulatorios dedicados.

La adopción tecnológica se acelera en la optimización de la cadena de suministro, el análisis de datos del consumidor y los canales de venta directa al consumidor que evitan los intermediarios de distribución tradicionales y crean nuevas ventajas competitivas. Los disruptores emergentes se centran en el posicionamiento de sostenibilidad, las formulaciones orientadas a la salud y los enfoques de marketing nativos digitales que resuenan con los grupos demográficos más jóvenes que buscan experiencias de marca auténticas y alineación con la responsabilidad social.

Líderes de la Industria de Bebidas Alcohólicas de América del Sur

Anheuser-Busch InBev

Heineken N.V.

Grupo Peñaflor

Diageo Plc

CCU S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La cerveza premium, los RTD y la localización del empaque son áreas de espacio en blanco destacadas, ya que las empresas invierten para asegurar el suministro y respaldar ciclos de innovación más rápidos. En Brasil, Ambev inauguró una fábrica de botellas de vidrio en Carambeí, Paraná (150 millones de euros; 600 millones de botellas al año) y anunció R$ 300 millones adicionales para ampliar la producción de cerveza premium en su planta Cervejaria Equatorial en São Luís, Maranhão, lo que indica una actualización continua del portafolio junto con la resiliencia del suministro. El refuerzo aguas arriba también es visible en la expansión del malteado, como Agraria, que asegura financiamiento del BNDES (R$ 49,8 millones) para ampliar su planta de malteado en Guarapuava, Paraná, con el objetivo de aumentar la capacidad de producción en un 25%, lo que respalda a los cerveceros en la gestión de la disponibilidad y el costo de las materias primas.

Los cambios en comercio y estándares también están remodelando los espacios competitivos para el vino y los destilados, al tiempo que crean nuevas palancas de diferenciación. El acuerdo Mercosur-UE que entra en su fase de implementación el 1 de mayo de 2026, con reducciones arancelarias escalonadas para los vinos europeos durante ocho años, aumenta el desafío de las importaciones premium mientras agudiza los incentivos para que los productores nacionales compitan mediante vinos espumosos, SKU de mayor valor y una distribución más sólida. En destilados, el cumplimiento de calidad y seguridad puede convertirse en una palanca de mercado a medida que los estándares se endurecen, ilustrado por la actualización de Perú de las normas técnicas nacionales (NTP) para vodka y anisado en julio de 2026 para reforzar los criterios de producción y comercialización. Al mismo tiempo, la incertidumbre regulatoria en torno a la tributación del alcohol y la intensidad de la aplicación normativa en los distintos mercados mantiene el foco en el diseño conforme de productos (incluidas las alternativas de menor graduación y sin/con bajo contenido alcohólico) y en las estrategias de canal que equilibran la activación en el consumo en el lugar con la escala del off-trade en la región.

Desarrollos recientes del sector

- Julio de 2026: Heineken presentó materiales ante la autoridad antimonopolio de Brasil, Cade, alegando que Ambev incumplió un acuerdo de 2023 relacionado con arreglos de suministro exclusivo con bares y restaurantes, mientras que Ambev negó públicamente el incumplimiento. La disputa mantiene bajo mayor escrutinio las prácticas de exclusividad y contratación en el canal on-trade, con implicaciones directas para el acceso a la ruta al mercado y la ejecución promocional en Brasil.

- Junio de 2025: Gunnen, una cerveza pura de malta y baja en carbohidratos, se lanzó en la región sudeste de Brasil, abarcando São Paulo, Minas Gerais, Río de Janeiro y Espírito Santo. El lanzamiento subraya la continua reformulación y segmentación de productos en torno a la moderación y el posicionamiento de bienestar dentro de la cerveza, particularmente en estados de alto consumo donde las nuevas propuestas escalan más rápido.

- Octubre de 2024: Itaipava incursionó en el espacio de los cócteles enlatados, extendiendo una marca de cerveza masiva hacia los RTD y aprovechando los formatos en lata para ocasiones de consumo orientadas a la conveniencia. El movimiento refleja cómo los cerveceros establecidos están utilizando los RTD para captar ocasiones de mayor margen y diversificarse más allá de la demanda tradicional de cerveza.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como el valor de las bebidas alcohólicas vendidas para consumo en Sudamérica, abarcando productos como cerveza, vino y destilados a través de canales on-trade y off-trade.

Exclusiones del alcance: Las variantes de bebidas no alcohólicas o sin alcohol y los usos de alcohol no relacionados con bebidas (industriales, médicos o combustibles) se excluyen de esta cuantificación.

Descripción general de la segmentación

- Por Tipo de Producto

- Cerveza

- Cerveza Ale

- Lager

- Cerveza Sin Alcohol / Baja en Alcohol

- Otros

- Vino

- Vino Fortificado

- Vino Tranquilo

- Vino Espumoso

- Otros Tipos de Vino

- Bebidas Espirituosas

- Brandy y Coñac

- Licor

- Ron

- Tequila y Mezcal

- Whiskies

- Bebidas Espirituosas Blancas

- Otros Tipos de Bebidas Espirituosas

- Otros

- Cerveza

- Por Usuario Final

- Masculino

- Femenino

- Por Empaque

- Botellas

- Latas

- Otros

- Por Canal de Distribución

- On-Trade

- Off-Trade

- Tiendas Especializadas de Licores

- Otros Canales Off-Trade

- Por Geografía

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la base de hechos inicial sobre producción, comercio, tributación y contexto de consumo en los principales países sudamericanos. Nos basamos en estadísticas y reportes públicos, como oficinas nacionales de estadística, portales de aduanas y comercio, series macroeconómicas de bancos centrales y agencias de salud y control del alcohol, cuando estaban disponibles.

Para mantener los supuestos fundamentados, también revisamos fuentes como asociaciones comerciales de alcohol y bebidas, publicaciones académicas revisadas por pares sobre patrones de consumo de alcohol, y marcos oficiales de arancel e impuestos especiales que influyen en los precios. Luego se utilizaron los informes de las empresas, las presentaciones a inversores y la prensa de reputación reconocida para comprender los cambios de portafolio, los cambios en la ruta al mercado y las señales de premiumización. En paralelo, utilizamos una base de datos de suscripción de pago para datos financieros de empresas y noticias, y una base de datos de envíos de importación-exportación a nivel de embarque para verificar la coherencia de los flujos transfronterizos cuando fue relevante. Estos ejemplos no son exhaustivos, y también utilizamos otras fuentes públicas y de pago para la recolección, validación y aclaración de datos.

Entrevistas primarias y encuestas

Las entrevistas primarias y los aportes de encuestas se utilizaron para confirmar lo que está ocurriendo en el terreno en cerveza, vino y destilados, especialmente en torno a la mezcla de canales, los movimientos de precios y la elasticidad de la demanda. Hablamos con propietarios de marcas, distribuidores, importadores, minoristas y operadores on-trade, y luego utilizamos seguimientos para cerrar las brechas que la investigación documental no pudo resolver de manera consistente entre países. Dado que este es un mercado multipaís, equilibramos las respuestas entre APAC, EMEA y las Américas según dónde los tomadores de decisiones y los flujos comerciales se conectan más directamente con la cobertura de Sudamérica.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 16% | APAC: 37% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 28% | EMEA: 37% |

| Actores más pequeños: 22% | Gerentes: 56% | Américas: 26% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye utilizando una combinación de verificaciones de arriba hacia abajo y de abajo hacia arriba, de modo que los totales sean prácticos y explicables para la cobertura de Sudamérica. En el enfoque de arriba hacia abajo, los grupos de demanda de alcohol se reconstruyen utilizando señales de consumo por país y traducción de valor, luego se alinean con la cobertura de Sudamérica manteniendo una temporalidad de divisas y un tratamiento de canales consistentes. Después de eso, se utilizan aproximaciones selectivas de abajo hacia arriba para verificar los resultados, como consolidaciones de proveedores y distribuidores en países muestreados, y verificaciones de precio por litro frente a los menús minoristas y on-trade observados.

Los insumos clave utilizados en el modelo incluyen la población en edad legal para beber, las tendencias de consumo de alcohol per cápita, los cambios en la participación entre on-trade y off-trade, los movimientos de impuestos especiales y aranceles que afectan los precios en el punto de venta, y la dependencia de importaciones para tipos específicos de bebidas. También rastreamos indicadores de premiumización (cambio de mezcla hacia SKU de mayor precio) y el comportamiento de traspaso de la inflación, ya que estos pueden modificar el crecimiento del valor incluso cuando los volúmenes son estables.

Los pronósticos se elaboran mediante análisis de escenarios respaldado por una capa simple de regresión multivariante para los principales factores impulsores, seguida de ajustes de analistas informados por el consenso de las entrevistas sobre precios, recuperación de canales y regulación. Cuando la visibilidad de abajo hacia arriba es desigual para mercados más pequeños, las brechas se abordan utilizando indicadores proxy de países similares y luego ajustándolos mediante verificaciones de canal y pruebas de razonabilidad de flujos comerciales.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales independientes, y luego se revisan para detectar valores atípicos antes de la aprobación final. Si un país muestra una variación pronunciada que no está respaldada por cambios impositivos, datos comerciales o comentarios de canal, reabrimos el supuesto y activamos devoluciones de llamada de entrevistas para confirmar qué cambió.

Se sigue una revisión de analista de varios pasos para detectar tempranamente errores de cálculo, conversión de divisas y mapeo de alcance. Los informes se actualizan anualmente, con actualizaciones intermedias añadidas cuando ocurren eventos materiales, como reformas tributarias importantes o cambios abruptos en la inflación y las reglas de precios. Antes de la entrega, realizamos una nueva revisión de los insumos clave para que los clientes obtengan la visión más actual disponible en ese momento.

Tamaño del mercado sudamericano de bebidas alcohólicas según Mordor Intelligence frente a otras estimaciones publicadas

Es común observar diferentes tamaños de mercado para las bebidas alcohólicas, incluso cuando el nombre de la geografía parece el mismo. En la mayoría de los casos, la diferencia proviene de qué conjunto de productos se cuenta, cómo se tratan los canales, qué año se utiliza como referencia y si el precio se modela usando precios promedio estables o la inflación minorista de rápido movimiento.

Algunas cifras publicadas amplían el alcance a toda América Latina y a menudo agregan los cócteles listos para beber y el comercio minorista de alcohol exclusivamente en línea como una categoría contada de forma distinta. En Mordor Intelligence, el total se mantiene restringido a Sudamérica y se cuenta a través de la cerveza, el vino y los destilados en los canales on-trade y off-trade, lo que evita el doble conteo por superposición de canales y mantiene el valor vinculado a una definición de bebida consistente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 38,04 mil millones de USD (2025) | |

| Editorial de la Industria A | 37,05 mil millones de USD (2025) | Utiliza un marco más amplio de América Latina, pero la definición y la cobertura de países no están claramente conciliadas, y el tratamiento de canales se presenta a un nivel general que puede pasar por alto los efectos de precios en el on-trade. |

| Consultora Regional B | 38,04 mil millones de USD (2025) | Incluye bebidas alcohólicas RTD y agrega el canal en línea como una capa de canal separada, lo que puede inflar los totales si las ventas ya se cuentan dentro del off-trade y si el RTD no se separa de manera consistente entre países. |

La tabla muestra que la dispersión se explica principalmente por el alcance y la lógica de conteo, no por un único supuesto de demanda. Cuando los tipos de producto y los canales se definen de manera clara y repetible, el valor del mercado puede rastrearse hasta las señales de consumo, los movimientos de precios y las decisiones de cobertura por país, lo que facilita la comparación de la cifra final año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de bebidas alcohólicas de América del Sur para 2031?

Se proyecta que el mercado alcance USD 49,28 mil millones en 2031, reflejando una CAGR del 4,41%.

¿Qué tipo de producto se expande más rápido en el mercado de bebidas alcohólicas de América del Sur?

Las bebidas espirituosas están previstas para crecer a una CAGR del 5,31%, superando a la cerveza y al vino.

¿Por qué las latas están ganando popularidad en el mercado de bebidas alcohólicas de América del Sur?

La reciclabilidad del aluminio y la conveniencia para el consumo en movimiento impulsan una CAGR del 5,62% para los formatos enlatados.

¿Qué país muestra el mayor impulso de crecimiento en bebidas alcohólicas?

Perú lidera con una CAGR proyectada del 5,67% hasta 2031 gracias al turismo y al aumento de los ingresos.

Última actualización de la página el: