Tamaño y Participación del Mercado de Energía Temporal

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

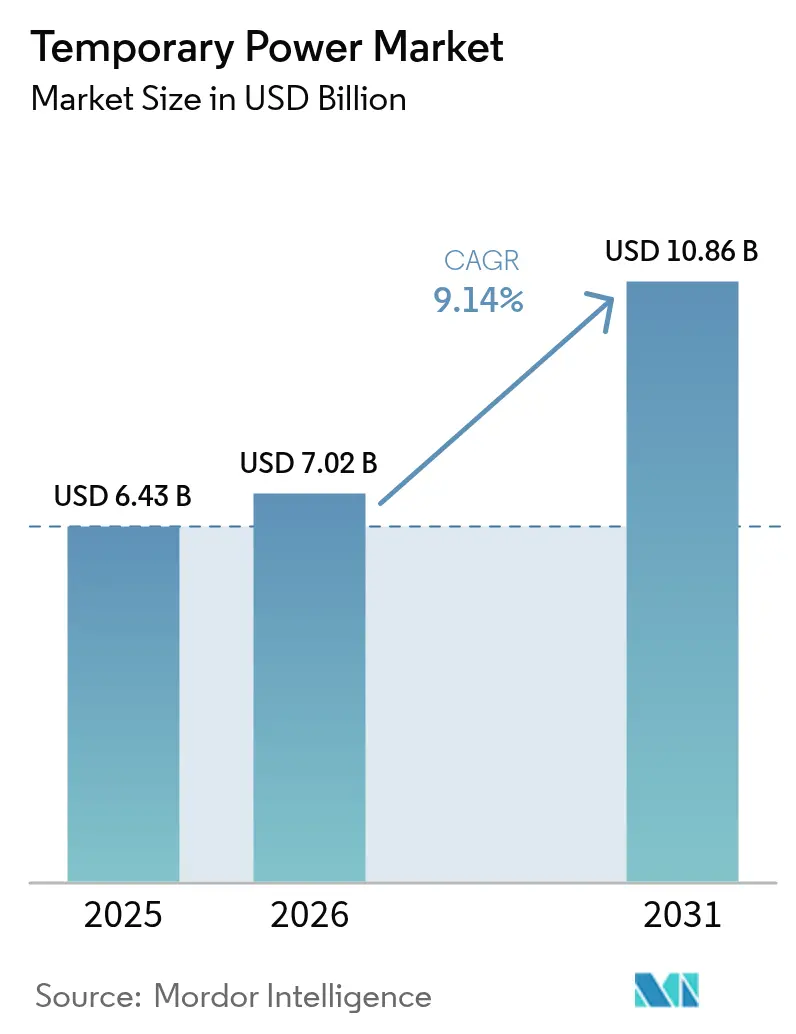

| Tamaño del Mercado (2026) | 7.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.14% CAGR |

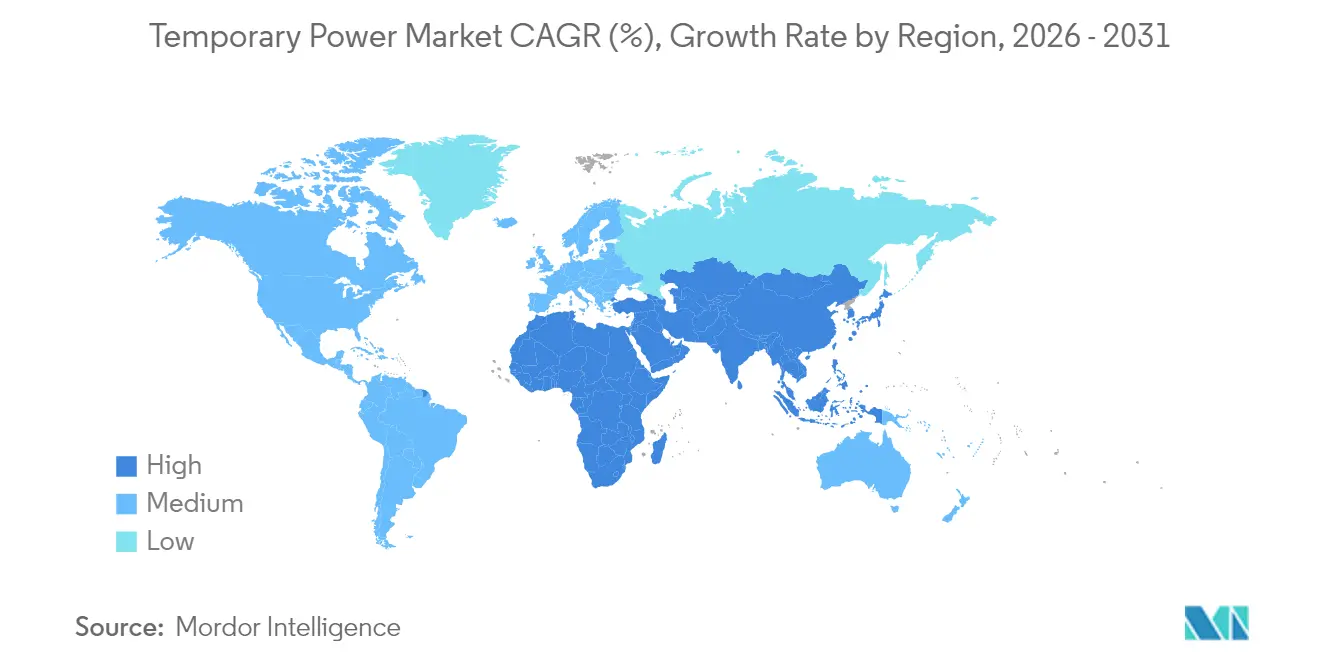

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Temporal por Mordor Intelligence

El tamaño del mercado de energía temporal en 2026 se estima en 7.020 millones de USD, creciendo desde el valor de 2025 de 6.430 millones de USD, con proyecciones para 2031 que muestran 10.860 millones de USD, creciendo a una CAGR del 9,14% durante 2026-2031.

El crecimiento está impulsado por programas de modernización de la red eléctrica, interrupciones causadas por fenómenos meteorológicos extremos y la acelerada construcción de centros de datos, factores que elevan la necesidad de energía de puente confiable. Las unidades de diésel conservan una base instalada considerable, aunque la presión regulatoria y los objetivos ESG están incentivando las inversiones en flotas híbridas. Los desarrolladores de centros de datos, las empresas de servicios públicos y las grandes constructoras anclan la demanda, mientras que las expectativas de despliegue rápido agudizan la competencia en capacidad de servicio más que en la propiedad del equipo. América del Norte sigue siendo el líder regional en ingresos, pero Asia-Pacífico contribuye con el mayor volumen absoluto de crecimiento a medida que la expansión industrial y el gasto en infraestructura se intensifican.

Conclusiones Clave del Informe

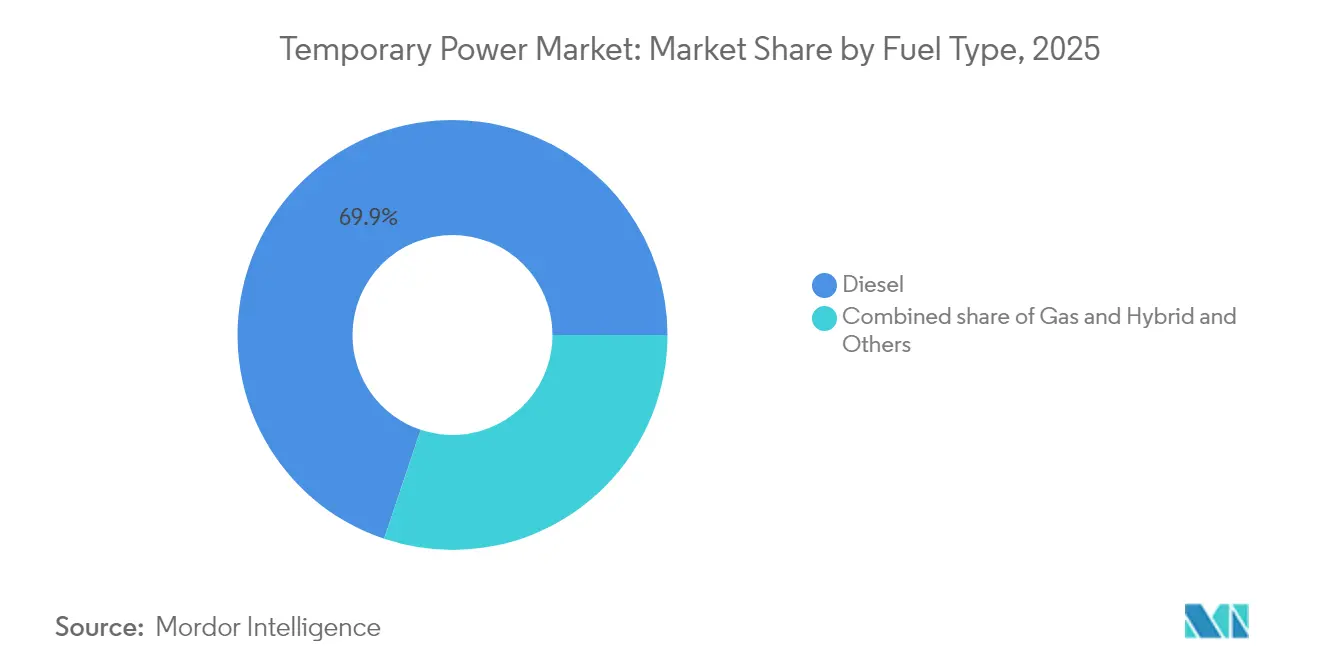

- Por tipo de combustible, los generadores de diésel representaron el 69,85% de los ingresos de 2025; se prevé que las soluciones híbridas y renovables se expandan a una CAGR del 15,05% hasta 2031.

- Por potencia nominal, la clase de 501-2.000 kW lideró con una participación del 32,35% en el mercado de energía temporal en 2025; se proyecta que las unidades que superan los 2.000 kW avancen a una CAGR del 11,02% hasta 2031.

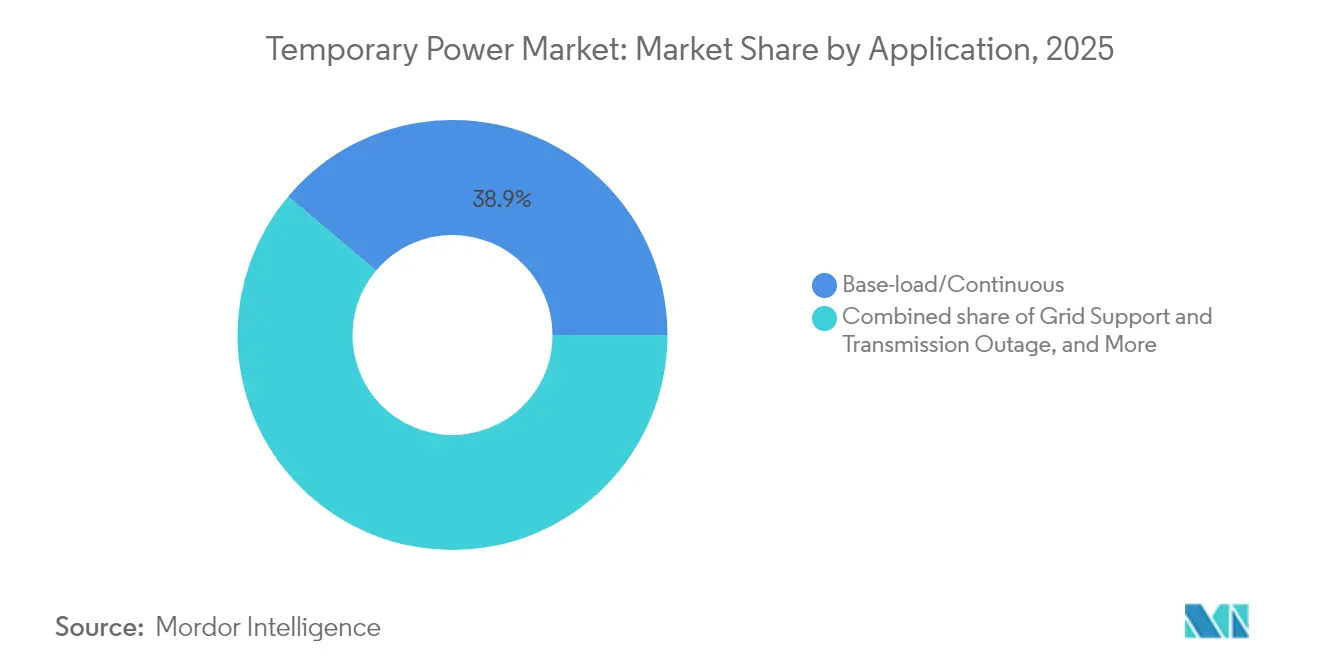

- Por aplicación, el servicio de carga base representó el 38,85% de los ingresos de 2025; se espera que los despliegues de soporte de red crezcan a una CAGR del 10,55% en el mismo horizonte.

- Por industria de usuario final, los servicios públicos capturaron el 31,70% de los ingresos en 2025; se prevé que los usuarios de centros de datos y TIC registren una CAGR del 12,26% hasta 2031.

- Por geografía, América del Norte representó el 35,05% de los ingresos en 2025, mientras que se anticipa que Asia-Pacífico registre una CAGR del 11,94% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Energía Temporal

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Mayor frecuencia de interrupciones por fenómenos meteorológicos extremos | +2.1% | Global, con efectos agudos en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Industrialización y auge de la construcción en mercados emergentes | +1.8% | Núcleo en Asia-Pacífico, con efecto de desbordamiento hacia MEA | Mediano plazo (2-4 años) |

| Envejecimiento de la infraestructura de red eléctrica y paradas programadas de mantenimiento | +1.5% | América del Norte y UE, extendiéndose a APAC desarrollado | Largo plazo (≥ 4 años) |

| Demanda de "brecha de suministro eléctrico" de múltiples gigavatios en centros de datos | +2.3% | Global, concentrada en los principales centros de datos | Corto plazo (≤ 2 años) |

| Integración de energías renovables que requiere capacidad de pico flexible | +1.2% | Europa, América del Norte, mercados progresivos de APAC | Mediano plazo (2-4 años) |

| Transición impulsada por ESG hacia flotas de alquiler de bajas emisiones e híbridas | +0.9% | Global, liderada por Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Frecuencia de Interrupciones por Fenómenos Meteorológicos Extremos

Los huracanes, las olas de calor, los incendios forestales y las inundaciones monzónicas están provocando fallas de red más prolongadas y frecuentes, lo que genera picos inmediatos en el alquiler de generadores de emergencia tras cada evento. Las empresas de servicios públicos y las autoridades municipales ahora preposicionan flotas de alquiler antes de las temporadas de tormentas, lo que permite a los proveedores reposicionar activos y optimizar los precios. Los aseguradores exigen cada vez más respaldo in situ para hospitales, nodos de telecomunicaciones y almacenes de cadena de frío. Estas salvaguardas contractuales convierten lo que antes era un ingreso esporádico impulsado por desastres en una demanda estacional predecible. A medida que aumenta la variabilidad climática, los servicios de energía de emergencia se han convertido en una partida presupuestaria integrada en los presupuestos de resiliencia de América del Norte y Europa.

Industrialización y Auge de la Construcción en Mercados Emergentes

Las carteras de megaproyectos en India, Indonesia y los países del Consejo de Cooperación del Golfo requieren generadores de alta capacidad para operar grúas, plantas de concreto y bombas de achique cuando los suministros de la red eléctrica son inexistentes o inestables. Los proveedores de alquiler locales suelen suministrar unidades de ≤ 500 kW, pero los contratistas multinacionales ahora prefieren paquetes agrupados de 1 MW y superiores para reducir los costos logísticos por kilovatio.[1]Sekhar, Metla, Generadores para obras de construcción: Tipos y características de los generadores utilizados en obras de construcción,

The Economic Times, economictimes.indiatimes.com El consiguiente cambio de escala permite que las flotas globales entreguen plantas en contenedores en plazos acelerados. Los estímulos gubernamentales para carreteras, puertos y corredores industriales amplían aún más la base de usuarios, respaldando contratos estables de varios años en lugar de alquileres puntuales.

Envejecimiento de la Infraestructura de Red Eléctrica y Paradas Programadas de Mantenimiento

El transformador de energía promedio en Estados Unidos ha operado durante 38 años, y los plazos de entrega para su reemplazo superan ahora los dos años para las unidades de gran tamaño. Las empresas de servicios públicos mitigan el riesgo de interrupciones prolongadas arrendando generadores móviles de múltiples megavatios durante actualizaciones programadas de líneas de transmisión o subestaciones. Los contratos de alquiler suelen abarcar varios meses, lo que proporciona a los proveedores una alta utilización y flujos de caja estables. En Europa, iniciativas de modernización similares en el marco del paquete «Fit for 55» requieren energía temporal durante las renovaciones de equipos de maniobra, lo que institucionaliza aún más el modelo de servicio.

Demanda de "Brecha de Suministro Eléctrico" de Múltiples Gigavatios en Centros de Datos

Los nuevos campus de hiperescala a menudo enfrentan esperas de varios años para la interconexión permanente a la red eléctrica. Los desarrolladores cubren esta brecha arrendando conjuntos de generadores de diésel o gas de 1,5 MW, que en ocasiones superan los 100 MW agregados en un único sitio.[2]Rich Miller, "Exenciones de Diésel para Centros de Datos," Data Center Frontier, datacenterfrontier.com Los reguladores en Virginia y Dublín han otorgado exenciones que permiten operar generadores temporales durante emergencias de la red eléctrica, lo que demuestra el reconocimiento oficial de las limitaciones de suministro. La acelerada adopción de cargas de trabajo de inteligencia artificial, que conllevan una densidad de potencia cinco a seis veces mayor, amplifica la oportunidad para los operadores de alquiler dispuestos a diseñar soluciones a medida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidad del precio del diésel y disrupciones en la logística de combustible | -1.4% | Global, aguda en mercados remotos e insulares | Corto plazo (≤ 2 años) |

| Normativas de emisiones globales y locales más estrictas para grupos electrógenos | -0.8% | Europa, América del Norte, extendiéndose a APAC | Mediano plazo (2-4 años) |

| Almacenamiento en baterías y microrredes que erosionan la demanda de grupos electrógenos | -0.6% | Global, concentrada en áreas urbanas y conectadas a la red | Largo plazo (≥ 4 años) |

| Cuellos de botella en la cadena de suministro de componentes de generadores | -0.9% | Global, con efectos agudos en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Normativas de Emisiones Globales y Locales más Estrictas para Grupos Electrógenos

Las normas EU Stage V obligan a instalar filtros de partículas en motores de 19-560 kW; la próxima normativa CPCB IV+ de India ampliará la cobertura a conjuntos de 800 kW, mientras que California está elaborando propuestas de Nivel 5 que probablemente superarán la severidad europea.[3]DieselNet, "Límites de Emisión CPCB IV+ de India," dieselnet.com Cada ciclo de endurecimiento normativo eleva los costos de capital y comprime los valores residuales de las flotas heredadas, lo que reduce el retorno sobre el capital invertido para los operadores de alquiler. Las autoridades urbanas también establecen zonas de bajas emisiones que limitan las horas de funcionamiento, restringiendo la utilización tradicional del diésel en proyectos del núcleo urbano. Aunque las tecnologías más limpias pueden compensar los volúmenes perdidos, la transición exige financiación y recapacitación técnica.

Volatilidad del Precio del Diésel y Disrupciones en la Logística de Combustible

Los precios globales de destilados experimentaron tres oscilaciones de dos dígitos entre 2022 y 2024, lo que complicó las fórmulas de licitación de alquiler que a menudo mantienen tarifas fijas durante seis a doce meses. Los cuellos de botella en la cadena de suministro extienden los plazos de entrega de paquetes de generadores más allá de las 90 semanas y los retrasos en turbinas de gas más allá de cinco años, lo que crea dilemas de asignación para los gestores de flotas.[4]Heatmap News, "El Retraso en Turbinas de Gas se Extiende hasta 2029," heatmap.news Las minas remotas y las redes eléctricas insulares enfrentan riesgos adicionales de entrega marítima, lo que aumenta el atractivo de las alternativas de propano, energía renovable o híbridos con batería, a pesar de su mayor intensidad de capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Combustible: El Dominio del Diésel Enfrenta el Desafío Híbrido

Los conjuntos de diésel generaron el 69,85% de los ingresos de 2025, lo que refleja una infraestructura de servicio ubicua, alta densidad energética y capacidades de respuesta rápida que siguen siendo indispensables en sitios de desastre y proyectos fuera de la red. No obstante, el mercado de energía temporal está pivotando hacia formatos híbridos que combinan paneles solares, paquetes de baterías o motores de propano, una categoría que se pronostica que crecerá a una tasa compuesta anual del 15,05% hasta 2031. La microrred del Condado de Martin de Aggreko, construida en torno a cinco generadores de gas de 1,3 MW, ilustra el potencial de escalabilidad de los combustibles más limpios en las operaciones de campos petrolíferos. Las empresas constructoras que adoptan excavadoras eléctricas también solicitan generadores solares-batería de bajo ruido, lo que señala cómo la electrificación de equipos tiene un efecto de onda en la industria de energía temporal en su conjunto. A medida que caen las curvas de costos, los paquetes híbridos pasan de despliegues piloto a ofertas de alquiler centrales, rediseñando las especificaciones de adquisición en Europa y América del Norte.

Por Potencia Nominal: El Dominio a Gran Escala Impulsado por los Centros de Datos

Los conjuntos en la banda de 501-2.000 kW representaron el 32,35% de los ingresos de 2025, sirviendo a procesos industriales y obras de construcción de envergadura que valoran la transportabilidad junto con la capacidad. Las máquinas de más de 2.000 kW ofrecen el mayor crecimiento previsto con una CAGR del 11,02%, respaldadas por los calendarios de puesta en marcha de centros de datos de hiperescala que ahora demandan soluciones de puente superiores a 100 MW. El despliegue por parte de Aggreko de ocho grupos electrógenos de 1,5 MVA para un complejo de centros de datos en Malasia ejemplifica cómo el diseño modular permite a los operadores adaptarse a perfiles de carga crecientes sin tiempos de inactividad prolongados. Mientras tanto, el nicho de hasta 50 kW mantiene su relevancia para el respaldo residencial y comercial pequeño, aunque su participación se erosiona a medida que las torres de telecomunicaciones y las clínicas migran hacia kits solares-batería.

Por Aplicación: El Liderazgo en Carga Base Encuentra el Crecimiento del Soporte de Red

Los casos de uso de carga base y uso continuo representaron el 38,85% de los ingresos de 2025, incluyendo energía a largo plazo para minas remotas, plantas embotelladoras y activos de hospitalidad en islas. Sin embargo, los despliegues de soporte de red superarán a todos los demás con una CAGR del 10,55%, amplificada por actualizaciones programadas de transmisión y programas de reducción de picos. El plan de CenterPoint Energy de instalar 15 unidades de generación móvil con un total de 450 MW para la estabilidad de la red en el verano de 2025 tipifica cómo las empresas de servicios públicos ahora incorporan activos móviles en sus estrategias de confiabilidad. La convergencia de los servicios de emergencia, mantenimiento y picos erosiona los silos de aplicación tradicionales, ampliando la oportunidad para los proveedores que ofrecen ingeniería llave en mano y monitoreo remoto.

Por Industria de Usuario Final: Los Servicios Públicos Lideran Mientras los Centros de Datos Crecen Aceleradamente

Los servicios públicos aportaron el 31,70% de los ingresos de alquiler de 2025, impulsados por el mantenimiento programado en subestaciones, reemplazos de transformadores y contingencias de temporada de huracanes. Sin embargo, el segmento de centros de datos está proyectado para registrar una CAGR del 12,26% hasta 2031, ya que los clústeres de entrenamiento de inteligencia artificial impulsan la densidad de potencia más allá de los plazos de conexión a la red. Cummins reportó un aumento del 24% en las ventas de generación de energía en el tercer trimestre de 2024, atribuyendo el crecimiento en gran medida a esta clase de clientes. Los clientes de petróleo y gas mantienen una demanda estable para la perforación costa afuera, la compresión de elevación de gas y el desmantelamiento, mientras que los organizadores de eventos prefieren unidades de bajo ruido conformes con la normativa Stage V para festivales urbanos.

Análisis Geográfico

El liderazgo de América del Norte en el mercado de energía temporal se apoya en un sofisticado ecosistema de alquiler, sólidas alianzas entre fabricantes de equipos originales y distribuidores, y prácticas disciplinadas de gestión de activos. United Rentals por sí sola opera 1.591 ubicaciones y gestiona una flota de equipos valorada en 21.400 millones de USD, lo que permite una movilización rápida cuando las tormentas amenazan las refinerías de la Costa del Golfo o cuando las empresas de servicios públicos del Medio Oeste anuncian cambios de transformadores. Estados Unidos representa la mayor parte de la demanda regional, mientras que Canadá complementa con la construcción de plantas de GNL y la renovación de presas hidroeléctricas. México agrega volumen a través de las expansiones de fábricas impulsadas por el nearshoring.

Asia-Pacífico ofrece la mayor trayectoria de crecimiento a medida que los gobiernos canalizan financiamiento plurianual hacia carreteras, aeropuertos y tránsito urbano. China impulsa los volúmenes principales, pero enfrenta límites de tiempo de funcionamiento del diésel inducidos por políticas en las ciudades de primer nivel, lo que acelera la migración hacia conjuntos de gas e híbridos. India adopta estándares similares bajo CPCB IV+, pero sigue siendo un bastión del diésel para la electrificación rural y la construcción. Las economías de la ASEAN, Vietnam, Indonesia y las Filipinas presentan diversos desafíos de resiliencia de red, favoreciendo soluciones en contenedores de escala media. Los contratistas japoneses y coreanos especifican motores equivalentes a Stage V, lo que ancla la demanda premium en la región.

El mercado europeo se centra en el cumplimiento de las normas de emisiones y la integración de la red de energías renovables. Alemania, Francia y el Reino Unido adquieren grandes flotas de grupos electrógenos Stage V emparejados con módulos de batería para aplicaciones urbanas de bajo ruido. La región también es pionera en turbinas móviles listas para hidrógeno para equilibrar la intermitencia de la energía eólica marina en el Mar del Norte. Los países del sur y del este de Europa crecen de manera más moderada, pero exhiben picos episódicos vinculados a la renovación de presas hidroeléctricas y expansiones de gasoductos. En todo el continente, las autoridades municipales incentivan los paquetes de alquiler híbrido otorgando acceso a zonas de bajas emisiones, lo que da forma a los ciclos de renovación de flotas.

Panorama regulatorio

Los despliegues de energía temporal se ubican en la intersección de los requisitos de seguridad de instalaciones eléctricas, el cumplimiento de emisiones de maquinaria no vial y las directivas de emergencia de red. En enero de 2026, la IEC publicó la norma IEC 60364-7-717:2026, que actualiza los requisitos para instalaciones eléctricas de unidades móviles o transportables. En marzo de 2026, la ISO publicó la norma ISO 8528-13:2026 sobre requisitos de seguridad para grupos electrógenos accionados por motores de combustión interna de hasta 36 kV, elevando el estándar de referencia para las prácticas de diseño, instalación e inspección conformes en flotas de alquiler y EPC que operan sitios multiunidad.

En materia de emisiones y operaciones de emergencia, el cumplimiento sigue dividido regionalmente (la Etapa V de la UE para la mayoría de la maquinaria móvil no vial frente a los requisitos Tier 4 Final de la EPA de EE. UU. para muchos motores no de emergencia). En Estados Unidos, las acciones del DOE en virtud de la Sección 202(c) de la Federal Power Act destacaron cómo la generación de respaldo detrás del contador puede incorporarse a las operaciones de estabilidad de la red. La Orden del DOE n.º 202-26-33 (vigente desde el 30 de junio de 2026) autorizó a PJM Interconnection a dirigir recursos de generación de respaldo en sitios grandes durante emergencias energéticas, y la Orden del DOE n.º 202-26-35 (vigente desde el 14 de julio de 2026) extendió esa autoridad hasta el 21 de julio de 2026. Estos pasos aumentan la importancia de los permisos operativos, la telemetría, la preparación para el despacho y el desempeño documentado de emisiones para los activos que pueden pasar de funciones de respaldo a funciones de apoyo a la red.

Panorama Competitivo

La intensidad competitiva sigue siendo moderada, ya que los cinco principales proveedores representan aproximadamente el 60% de los ingresos globales de alquiler, dejando un amplio espacio para los especialistas regionales. Aggreko aprovecha su presencia global y su ingeniería de aplicaciones para capturar contratos de múltiples sitios y múltiples megavatios en centros de datos, servicios públicos y minería. Caterpillar y Cummins monetizan una profunda integración vertical —motor, alternador y sistemas de control— ofreciendo plazos de entrega más cortos en mercados con demanda volátil. Atlas Copco expande su división de Alquiler Especializado mediante adquisiciones complementarias en Nueva Zelanda y Sudáfrica, señalando una estrategia para construir centros localizados en lugar de megaflotas centralizadas.

La consolidación se acelera en América del Norte. Herc Holdings propuso una fusión de 5.300 millones de USD con H&E Equipment Services, apuntando a 300 millones de USD en sinergias anuales y un mayor acceso a la clientela industrial. La adquisición de Blue Star Power Systems por parte de Deutz diversifica su negocio de motores hacia generadores en paquete y se espera que añada entre 100 y 150 millones de USD en ingresos anuales. Las operaciones orientadas a la tecnología también aumentan: la adquisición de PowerPlay Battery Energy Storage Systems por parte de Generac dota a la empresa de capacidad comercial de BESS de hasta 7 MWh, complementando su línea de generadores para ofertas híbridas.

La diferenciación depende cada vez más del rendimiento en emisiones, el monitoreo digital y la capacidad de servicio llave en mano, más que del número de equipos. United Rentals comercializa conjuntos generadores solares-batería para obras de construcción urbana, mientras que Caterpillar pilota plataformas de Transferencia Dinámica de Energía que equilibran automáticamente las entradas de diésel, solar y batería en minas remotas. Los actores regionales más pequeños crean nichos adaptando sus flotas a climas extremos —campos petrolíferos árticos, campamentos mineros tropicales o construcciones en alta altitud— donde las empresas globales pueden carecer de ingeniería localizada. Los proveedores que invierten en telemetría y análisis obtienen una ventaja en precios a medida que los clientes exigen contratos basados en resultados, medidos en porcentajes de tiempo de funcionamiento o garantías de ahorro de combustible.

Líderes de la Industria de Energía Temporal

Aggreko plc

Cummins Inc.

APR Energy Ltd

Caterpillar Inc.

United Rentals Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La clarificación regulatoria en torno a los activos temporales está creando un espacio claro para flotas de mayor especificación y conformidad normativa, y para soluciones diseñadas y listas para el despacho. En enero de 2026, la EPA de EE. UU. finalizó actualizaciones de la NSPS para turbinas de combustión estacionarias y creó una subcategoría distinta para turbinas de combustión estacionarias temporales (de hasta 850 MMBtu/h durante hasta 24 meses en un solo lugar) con un estándar de NOx de 25 ppm mediante controles de combustión, favoreciendo vías de permisos más estandarizadas para proyectos de corta duración basados en turbinas. Texas implementó luego nuevos requisitos para la generación de emergencia temporal bajo la SB 231 (normas de la PUC adoptadas el 6 de febrero de 2026), incluyendo restricciones de movilidad y tiempo de respuesta (unidades móviles capaces de generar en un plazo de tres horas) y un límite de capacidad de 5 MW por arrendamiento, lo que empuja a las empresas de servicios públicos y proveedores hacia paquetes modulares de despliegue rápido.

Las geografías con restricciones de red y los sistemas aislados continúan dependiendo de grandes soluciones temporales como puente de puesta en marcha, ampliando la demanda más allá de la construcción y los eventos tradicionales. Las acciones de la Puerto Rico Energy Bureau en torno a programas de capacidad de generación de emergencia (incluyendo unidades móviles y barcazas generadoras) para abordar un déficit reportado de 700-850 MW muestran cómo la contratación puede volverse visible para el regulador y estructurarse para capacidad temporal. En México, el uso de activos tipo powership para gestionar el estrés estacional en la Península de Yucatán también apunta a la demanda de suministro de alta capacidad y vía rápida combinado con logística de combustible (GNL) y servicios de integración a la red. En todas estas aplicaciones, la diferenciación de proveedores está cada vez más ligada a la documentación de cumplimiento, el monitoreo remoto y los diseños de combustible flexible, en particular gas natural e hibridación, a medida que la energía temporal asume un papel más amplio en los programas de apoyo a la red y resiliencia.

Desarrollos recientes del sector

- Junio de 2026: Cummins Power Generation presentó una cartera ampliada de generadores de alta potencia de la serie Centum para mercados de 50 Hz, construida sobre la plataforma QSK78. La actualización amplía la demanda direccionable en regiones donde la energía contenedorizada de 50 Hz es estándar. También refuerza el posicionamiento de Cummins en paquetes de energía temporal grandes y de despliegue rápido para empresas de servicios públicos, la industria y cargas puente de centros de datos.

- Abril de 2025: APR Energy anunció la entrega de un proyecto de energía rápida de 150 MW que respalda la red de México en Baja California. El contrato destaca la dependencia continua de flotas de despliegue rápido para apoyo a la red y capacidad de emergencia. Refuerza la demanda de ejecución de ingeniería llave en mano, movilización y logística de combustible, en lugar de alquileres solo de equipos.

- Julio de 2024: Aggreko Energy Transition Solutions adquirió Infiniti Energy, una empresa solar comercial e industrial de EE. UU., ampliando las capacidades solares distribuidas de Aggreko. La adquisición refuerza la vía de Aggreko hacia ofertas de energía temporal híbridas que combinan generación con energías renovables y controles. Esto alinea las mejoras de flota con restricciones de emisiones más estrictas y la contratación impulsada por criterios ESG de los clientes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de energía temporal se define como los ingresos generados por el suministro de energía móvil de corta duración utilizado para cubrir necesidades de energía planificadas o no planificadas en sitios comerciales e industriales, incluido el alquiler de equipos asociado y el soporte de servicio cuando se incluyen en la oferta.

Exclusiones del alcance: se excluyen las instalaciones permanentes de generadores de respaldo y la generación en sitio construida como infraestructura fija.

Descripción general de la segmentación

- Por Tipo de Combustible

- Diésel

- Gas

- Híbrido y Otros

- Por Potencia Nominal

- Hasta 50 kW

- 51 a 280 kW

- 281 a 500 kW

- 501 a 2.000 kW

- Por Encima de 2.000 kW

- Por Aplicación

- Carga Base/Continua

- Soporte de Red e Interrupción de Transmisión

- Socorro en Casos de Desastre y Emergencia

- Electrificación de Zonas Remotas

- Por Industria de Usuario Final

- Servicios Públicos y Energía

- Petróleo y Gas

- Construcción y Minería

- Manufactura e Industrial

- Eventos y Entretenimiento

- Centros de Datos y TIC

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Países Nórdicos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó por identificar dónde se manifiesta la demanda de energía temporal en los datos públicos, para luego convertir esas señales en insumos utilizables para el modelo. Para el contexto del sistema eléctrico, utilizamos la Administración de Información Energética de EE. UU. (US Energy Information Administration), y para los indicadores globales de electricidad y red utilizamos la Agencia Internacional de Energía. Para indicadores macro y de infraestructura, utilizamos el Banco Mundial, y para los flujos comerciales vinculados a equipos de generación utilizamos UN Comtrade.

Para mantener los supuestos fundamentados, también revisamos publicaciones gubernamentales de respuesta a desastres y resiliencia, informes de fiabilidad de red y cortes cuando estaban disponibles, y artículos revisados por pares sobre sistemas energéticos que discuten casos de uso de generación de respaldo y alquiler. Se utilizaron informes anuales de empresas, presentaciones a inversionistas, sitios web de asociaciones y prensa de reputación para confirmar las tendencias de precios y los temas de utilización de flotas, y se utilizaron selectivamente suscripciones de pago que proporcionan datos financieros de empresas y cobertura de patentes para verificar la exposición de ingresos y la adopción de tecnología. Las fuentes aquí listadas son solo ilustrativas, y nos basamos en muchas otras referencias públicas para recopilar datos, validar cifras y aclarar dudas.

Entrevistas y encuestas primarias

El trabajo de campo se utilizó para poner a prueba lo que las fuentes documentales no podían explicar por completo, especialmente cómo se despliegan las flotas, cómo se fijan los precios de los contratos y cómo cambian las elecciones de combustible según la aplicación. Hablamos con participantes de proveedores de alquiler, fabricantes de equipos, contratistas de servicios y usuarios finales, y luego equilibramos la retroalimentación entre las regiones clave para que la estacionalidad, los patrones de cortes y los ciclos de proyectos no se ajustaran en exceso a una sola geografía. Cuando las respuestas divergían, utilizamos preguntas de seguimiento para revisar los supuestos hasta que la lógica de precios y utilización coincidiera con la forma en que se estructuran los acuerdos en la práctica.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 21% | APAC: 38% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 24% | EMEA: 35% |

| Actores más pequeños: 22% | Gerentes: 55% | América: 27% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el conjunto de demanda direccionable utilizando la fiabilidad eléctrica y la exposición a cortes, la nueva actividad de proyectos que típicamente requiere energía de alquiler, y la combinación de industrias de usuarios finales que dependen de puentes de energía rápidos. Esos totales se corroboran luego mediante verificaciones selectivas de abajo hacia arriba, como tarifas de alquiler muestreadas y rangos de utilización aplicados a la capacidad de flota representativa, seguido de verificaciones de canal sobre cuántos ingresos están vinculados a despliegues temporales.

Los insumos clave utilizados en el modelo incluyen la combinación de potencia nominal (por ejemplo, unidades más pequeñas frente a paquetes de varios megavatios), la combinación de tipos de combustible (diésel, gas e híbrido), la división de aplicaciones (uso de carga base frente a apoyo a la red y cobertura de cortes), y la demanda de usuarios finales de empresas de servicios públicos, petróleo y gas, y centros de datos. Cuando las señales de abajo hacia arriba eran escasas para un país o aplicación de nicho, cubrimos las brechas utilizando análogos regionales con intensidad de cortes y cadencia de proyectos similares, y luego ajustamos con retroalimentación de expertos. Los pronósticos se conformaron mediante análisis de escenarios, en los que se variaron la actividad macro, las iniciativas de fiabilidad de la red y el movimiento esperado de precios. La curva final se seleccionó según el consenso más consistente de los entrevistados.

Validación de datos y ciclo de actualización

Validamos el resultado comprobando que los ingresos implícitos tengan sentido frente a señales independientes, como la dirección del comercio de equipos generadores, la expansión de flotas reportada y los indicadores públicos de riesgo de cortes e intensidad de construcción. Los valores atípicos se revisan en una segunda pasada, y cualquier variación grande activa una revisión de los supuestos que la generan. Cuando es necesario, también realizamos un recontacto específico con las fuentes para cerrar las brechas restantes.

El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando un evento material puede cambiar los precios, la disponibilidad de combustible o los patrones de demanda. Antes de la entrega, un analista realiza una revisión final para que el modelo y la narrativa reflejen los datos públicos disponibles más recientes y los insumos de campo confirmados.

Tamaño del mercado de energía temporal de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para la energía temporal a menudo varían porque el límite entre el alquiler de equipos, los paquetes de energía de servicio completo y las ventas de generadores adyacentes no se maneja de la misma manera, y porque los años base pueden desplazar la tasa de ejecución implícita. Las diferencias también provienen de cómo los proveedores convierten los ingresos locales a USD, cómo tratan el traspaso de combustible frente a los ingresos por servicios, y con qué frecuencia se revisan los supuestos de precios y utilización.

En la práctica, las mayores brechas suelen surgir cuando las tarifas diarias de alquiler se proyectan hacia adelante sin verificar los reinicios de contrato, el momento de la moneda regional y la proporción de despliegues híbridos que cambian la lógica del precio de venta promedio. Al actualizar el momento del tipo de cambio y los insumos de precios de alquiler durante las revisiones del modelo, y luego verificar nuevamente los rangos de utilización con la retroalimentación de campo, el total de 2026 de 7,02 mil millones de USD en este estudio se mantiene anclado a verificaciones repetibles aplicadas por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7,02 mil millones de USD (2026) | |

| Publicación especializada A | 6,62 mil millones de USD (2024) | Utiliza un año base anterior y parece tratar el mercado más cerca del alquiler solo de equipos, lo que puede subestimar los paquetes de energía temporal de servicio completo y los despliegues de proyectos de varias semanas. |

| Consultora regional B | 8,23 mil millones de USD (2024) | Aplica precios combinados más altos y un alcance más amplio que puede incluir ventas de generadores adyacentes y contratos de energía a más largo plazo, y el momento de conversión a USD no se indica claramente. |

La dispersión en la tabla se explica principalmente por el momento y los límites de alcance, seguidos de cómo se manejan los precios y la moneda. Cuando los flujos de ingresos incluidos se mantienen consistentes y los supuestos clave, como la utilización y la progresión de tarifas, se actualizan y revalidan, el tamaño del mercado se vuelve más fácil de rastrear y comparar de un año a otro.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de energía temporal?

El tamaño del mercado de energía temporal alcanzó los 7.020 millones de USD en 2026 y se pronostica que llegará a los 10.860 millones de USD en 2031.

¿Qué segmento está creciendo más rápidamente dentro del mercado de energía temporal?

Se proyecta que los generadores de combustibles híbridos y renovables se expandan a una CAGR del 15,05% hasta 2031, superando a los conjuntos de diésel tradicionales.

¿Por qué los centros de datos son importantes para la demanda de energía temporal?

Los campus de hiperescala a menudo enfrentan demoras de varios años en la conexión a la red, lo que requiere instalaciones de energía temporal superiores a 100 MW para cubrir la "brecha de suministro eléctrico".

¿Cómo afectan las regulaciones de emisiones a las flotas de alquiler?

Las normas EU Stage V y la próxima normativa de Nivel 5 de EE. UU. exigen controles avanzados de partículas, lo que aumenta los costos de capital y acelera la adopción de flotas híbridas.

¿Qué región añadirá la mayor capacidad nueva de energía temporal?

Se prevé que Asia-Pacífico registre una CAGR del 11,94% hasta 2031, impulsada por la inversión en infraestructura en China, India y el Sudeste Asiático.

¿Qué tecnologías están emergiendo junto a los generadores de diésel?

Las turbinas de gas móviles capaces de quemar mezclas de hidrógeno, los sistemas solares integrados con batería y los generadores híbridos de propano están ganando terreno para despliegues de bajas emisiones.

Última actualización de la página el: