Tamaño y Participación del Mercado de Equipos de Calidad de Energía

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 20.3 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Calidad de Energía por Mordor Intelligence

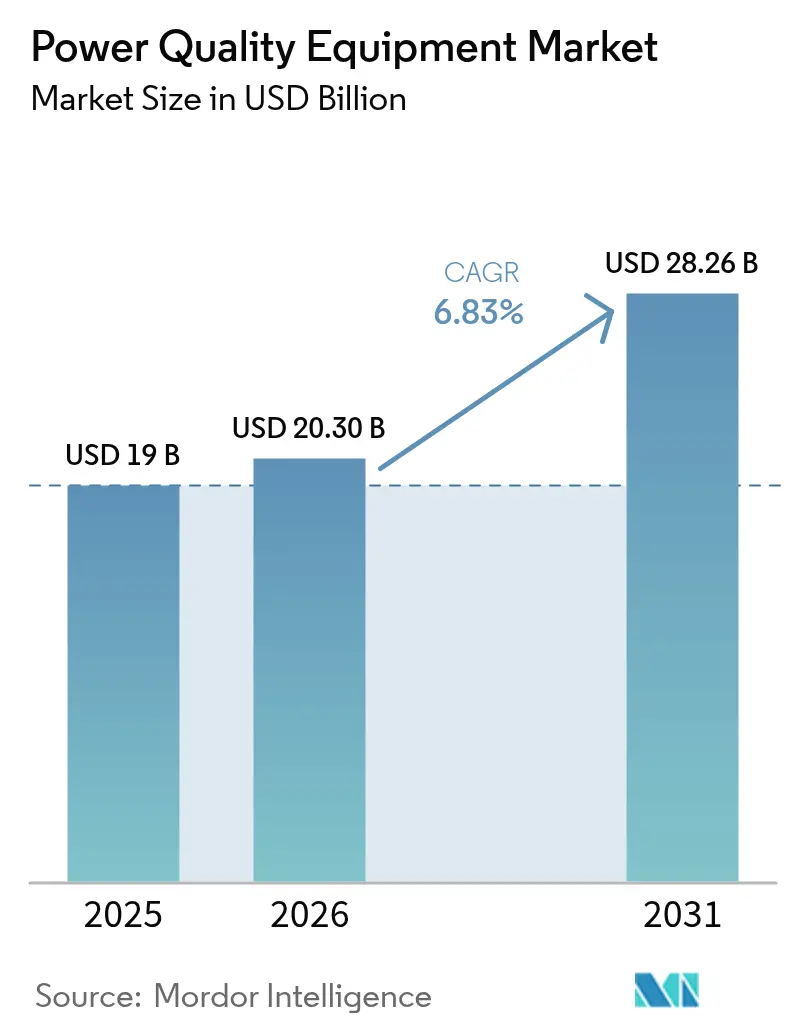

El tamaño del Mercado de Equipos de Calidad de Energía fue valorado en USD 19 mil millones en 2025 y se estima que crecerá desde USD 20,3 mil millones en 2026 hasta alcanzar USD 28,26 mil millones en 2031, a una CAGR del 6,83% durante el período de pronóstico (2026-2031).

La creciente digitalización de las fábricas, la expansión de la capacidad de energías renovables y la rápida construcción de centros de datos subrayan por qué incluso las perturbaciones de energía de microsegundos se traducen ahora en costosos tiempos de inactividad en las industrias globales. Las empresas de servicios públicos y los fabricantes están pasando de la protección reactiva a sistemas predictivos impulsados por software que diagnostican y corrigen problemas en tiempo real. La creciente implementación de electrónica de potencia avanzada, algoritmos de aprendizaje automático y controles de red bidireccionales está redefiniendo la calidad de energía, pasando de ser una tarea de mantenimiento de nicho a convertirse en un habilitador estratégico de la electrificación y la sostenibilidad. Asia-Pacífico concentra casi la mitad de la demanda mundial, sustentada por inversiones récord en redes eléctricas en China y la expansión de energías renovables en India.

Conclusiones Clave del Informe

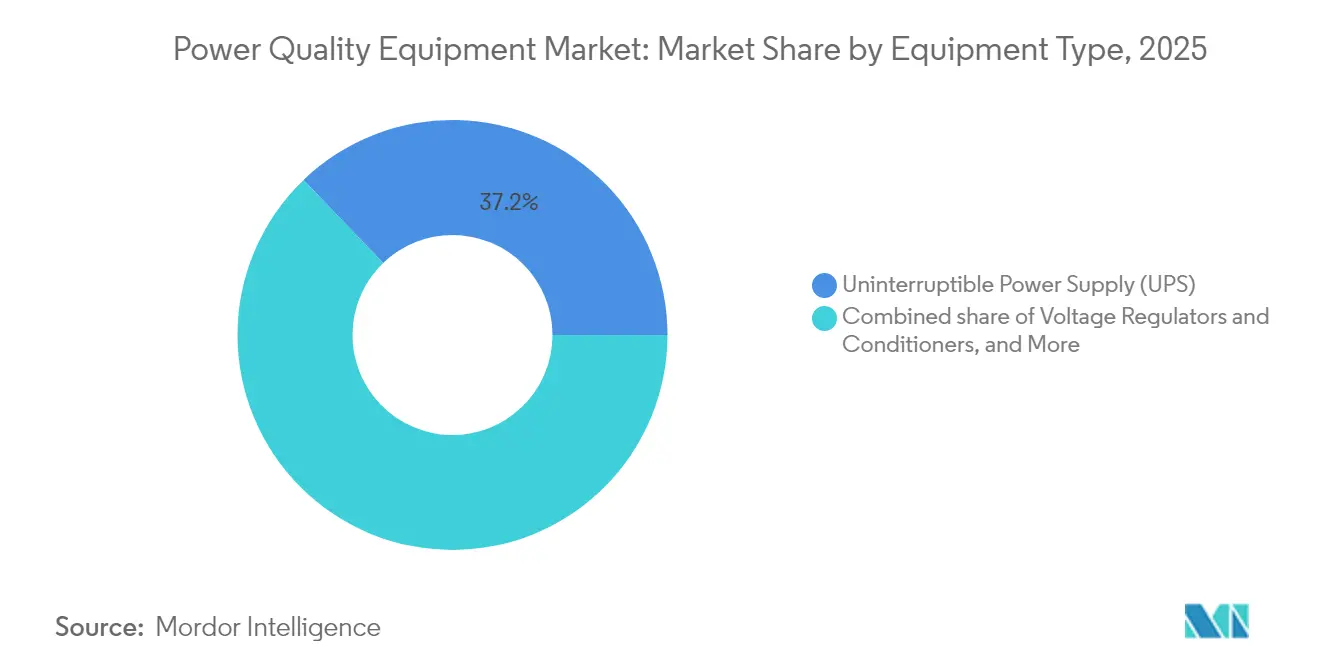

- Por tipo de equipo, los sistemas de Suministro de Energía Ininterrumpida captaron el 37,18% de la participación del mercado de equipos de calidad de energía en 2025. Los reguladores y acondicionadores de tensión avanzan a una CAGR del 9,62% hasta 2031, el ritmo más rápido dentro del mercado de equipos de calidad de energía.

- Por fase, las soluciones trifásicas lideraron con una participación del 60,05% del mercado de equipos de calidad de energía en 2025, mientras que los productos monofásicos están preparados para una CAGR del 7,12% hasta 2031.

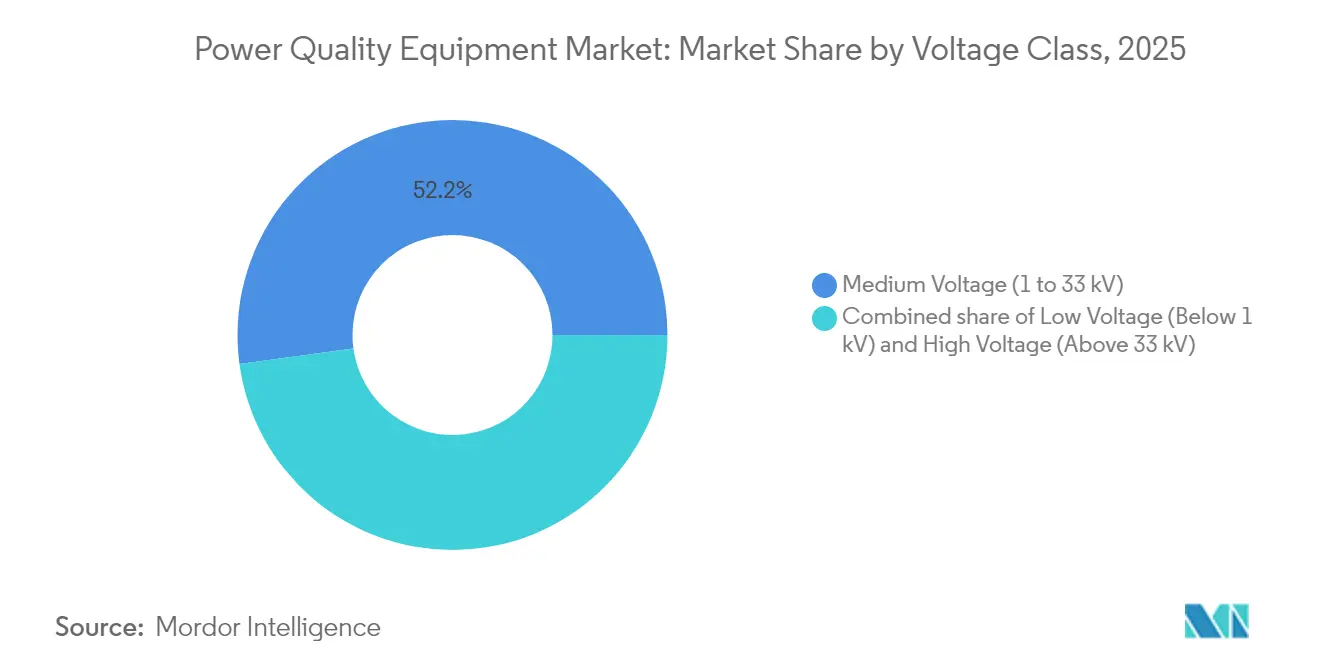

- Por clase de tensión, los dispositivos de media tensión representaron el 52,15% de la participación del tamaño del mercado de equipos de calidad de energía en 2025; se prevé que las unidades de baja tensión registren la CAGR más alta del 8,01% hasta 2031.

- Por aplicación, los proyectos de integración de energías renovables y centros de datos representaron conjuntamente el 32,45% del tamaño del mercado de equipos de calidad de energía en 2025, mientras que se proyecta que la infraestructura de carga rápida de vehículos eléctricos se expanda a una CAGR del 9,08% entre 2026 y 2031.

- Por usuario final, las instalaciones comerciales e industriales mantuvieron una participación de mercado del 62,35% en 2025; las empresas de servicios públicos constituyen la base de usuarios de más rápido crecimiento con una CAGR del 7,18% hasta 2031.

- Por geografía, Asia-Pacífico representó la mayor participación, del 48,05% en 2025, y también es probable que crezca más rápido, a una CAGR del 8,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos de Calidad de Energía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápido crecimiento de la electrónica sensible en los procesos de la Industria 4.0 | +1.8% | Global, con ganancias tempranas en Alemania, China, Japón | Mediano plazo (2-4 años) |

| Expansión de centros de datos que requieren energía de alta disponibilidad | +1.5% | Global, concentrado en América del Norte, núcleo de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Inversiones en redes inteligentes y modernización de T&D | +1.2% | Global, con repercusión en economías en desarrollo | Largo plazo (≥ 4 años) |

| Estrictas normas globales de calidad de energía (IEEE 519, EN 50160) | +0.9% | Global, con aplicación regulatoria en la UE y América del Norte | Mediano plazo (2-4 años) |

| Electrificación de embarcaciones marinas que impulsa la demanda de mitigación de armónicos | +0.6% | Global, con ganancias tempranas en Noruega, Países Bajos, Singapur | Largo plazo (≥ 4 años) |

| Electrolizadores de hidrógeno verde en sitio que necesitan energía ultraclean | +0.4% | UE, Australia, Medio Oriente, con repercusión en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido crecimiento de la electrónica sensible en los procesos de la Industria 4.0

Las líneas de fabricación de precisión dependen ahora de la sincronización por submicrosegundos y controles impulsados por inteligencia artificial que toleran variaciones de tensión mínimas. La reaprobación en 2024 de las normas de inmunidad a las caídas de tensión SEMI F47 intensificó la demanda de restauradores dinámicos de tensión y filtros activos capaces de actuar en milisegundos [1]SEMI, "Norma de Inmunidad a Caídas de Tensión SEMI F47 Reaprobada," semi.org. El riesgo de tiempo de inactividad en fábricas de semiconductores y plantas automotrices eleva la continuidad del suministro de energía de un costo de mantenimiento a un diferenciador competitivo. A medida que las fábricas incorporan más modelos de aprendizaje automático, la energía limpia y continua se vuelve esencial para la precisión algorítmica, impulsando el mercado de equipos de calidad de energía.

Expansión de centros de datos que requieren energía de alta disponibilidad

Las densidades de bastidores que avanzan hacia 1 MW y los clústeres de inteligencia artificial con refrigeración líquida imponen objetivos estrictos de regulación de tensión de ±1% que las topologías de Suministro de Energía Ininterrumpida heredadas tienen dificultades para cumplir. Los operadores de hiperescala implementan arquitecturas modulares que distribuyen las funciones de filtrado y batería, eliminando puntos únicos de fallo al tiempo que reducen las pérdidas [2]Vertiv, "Tendencias de Centros de Datos 2025," vertiv.com. Las bombas de refrigeración y los intercambiadores de calor en fila añaden distorsión armónica, aumentando la demanda de filtros activos. Con los centros de datos absorbiendo ahora entre el 3 y el 4% de la electricidad mundial, la distribución inteligente de energía que se adapta a las cargas de trabajo en tiempo real está remodelando el mercado de equipos de calidad de energía.

Inversiones en redes inteligentes y modernización de T&D

El gasto en sistemas de distribución de servicios públicos ascendió a USD 50,9 mil millones en 2023, y los desembolsos en almacenamiento se multiplicaron por siete en un año, catalizando la adopción de STATCOMs y reguladores de tensión avanzados [3]Administración de Información Energética de EE. UU., "Las Inversiones en Infraestructura de Red Impulsan el Aumento del Gasto de los Servicios Públicos," eia.gov. La clasificación dinámica de líneas y los inversores formadores de red aumentan la capacidad de transferencia sin nuevas líneas, pero también exigen un control armónico preciso. La infraestructura avanzada de medición otorga a las empresas de servicios públicos visibilidad hasta el medidor del cliente, permitiendo correcciones de calidad de energía específicas que refuerzan el crecimiento a largo plazo del mercado de equipos de calidad de energía.

Estrictas normas globales de calidad de energía (IEEE 519, EN 50160)

La actualización de 2022 del IEEE 519 endureció los límites de distorsión de corriente en el punto de acoplamiento común, empujando a fabricantes y empresas de servicios públicos a adoptar monitoreo en tiempo real con acciones correctivas automatizadas. Estudios de campo muestran que el 37% de las instalaciones en Estados Unidos supera los umbrales armónicos, lo que indica una demanda latente de modernización. La norma EN 50160 complementa las reglas del IEEE en toda Europa, garantizando la compatibilidad de los equipos en las redes transfronterizas e impulsando continuamente la adquisición de instrumentos que verifiquen el cumplimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo inicial de las soluciones avanzadas de calidad de energía | -1.1% | Global, que afecta particularmente a los mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de profesionales capacitados en análisis de calidad de energía | -0.8% | Global, aguda en las regiones de Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Surgimiento de transformadores de estado sólido que reducen la demanda autónoma de calidad de energía | -0.5% | América del Norte y UE, mercados de adopción temprana | Largo plazo (≥ 4 años) |

| Variadores con frente activo de OEM que limitan las ventas de filtros en el mercado secundario | -0.3% | Global, concentrado en centros de automatización industrial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo inicial de las soluciones avanzadas de calidad de energía

Los STATCOMs a escala de servicios públicos alcanzan entre USD 1 y 3 millones por unidad y a menudo requieren cantidades equivalentes para ingeniería y puesta en marcha, extendiendo los períodos de recuperación de la inversión a cinco años en algunas regiones. Las fluctuaciones cambiarias y los aranceles de importación inflan aún más los precios para los compradores en países en desarrollo. Los proveedores contrarrestan esto mediante la modularización de los sistemas, permitiendo actualizaciones por fases que se ajustan a los ciclos presupuestarios, mientras que el financiamiento basado en servicios convierte el gasto de capital en flujos de gastos operativos predecibles; sin embargo, la adopción a corto plazo en el mercado de equipos de calidad de energía sigue siendo limitada.

Escasez de profesionales capacitados en análisis de calidad de energía

Las instalaciones modernas combinan electrónica de potencia, controles y análisis de datos, pero los planes de estudio universitarios van a la zaga, generando menos técnicos para configurar y mantener dichos sistemas. Las empresas del Sudeste Asiático y del Golfo frecuentemente importan ingenieros expatriados, lo que eleva los costos de los proyectos y alarga los plazos. Los programas de certificación de la industria y las academias de proveedores se están expandiendo, pero se prevé que la brecha entre oferta y demanda persista hasta 2028, moderando el crecimiento de la industria de equipos de calidad de energía.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Los Sistemas de Suministro de Energía Ininterrumpida Lideran el Mercado

Los sistemas de Suministro de Energía Ininterrumpida mantuvieron el 37,18% del mercado de equipos de calidad de energía en 2025, demostrando su papel crítico en la protección de servidores, dispositivos médicos y controladores industriales. Los reguladores y acondicionadores de tensión lideran el crecimiento con una CAGR del 9,62% hasta 2031, reflejando la creciente sensibilidad de la electrónica incluso ante pequeñas variaciones de tensión. Los modelos de Suministro de Energía Ininterrumpida inteligentes con mantenimiento predictivo mejoran el tiempo de actividad y reducen los costos del ciclo de vida, consolidando aún más el dominio del segmento. Los filtros armónicos disfrutan de una demanda constante en medio de la adopción más amplia de variadores de frecuencia en las fábricas.

Los compensadores estáticos de VAR y las plataformas STATCOM están ganando tracción a medida que las redes eléctricas integran mayor energía renovable, creando oportunidades para implementaciones de media tensión que estabilizan la tensión y la frecuencia en tiempo real. El lanzamiento en 2025 por parte de Socomec de un Suministro de Energía Ininterrumpida de alta densidad que alcanza el 99% de eficiencia subraya cómo los proveedores combinan el ahorro de espacio con las ganancias de energía, reforzando la expansión general del tamaño del mercado de equipos de calidad de energía. Los dispositivos de protección contra sobretensiones también se benefician de la norma actualizada IEC 61643-01:2024, mientras que los interruptores de transferencia estática penetran en instalaciones de misión crítica que no pueden tolerar ni siquiera interrupciones de milisegundos.

Por Fase: Dominio Trifásico en Aplicaciones Industriales

Las arquitecturas trifásicas concentraron el 60,05% de la participación del mercado de equipos de calidad de energía en 2025, ya que las fábricas, refinerías y edificios comerciales prefieren su mayor eficiencia y equilibrio de carga inherente. Los controladores avanzados ahora miden y corrigen cada fase de forma independiente, minimizando el desequilibrio y reduciendo el estrés en los transformadores. Se proyecta que las unidades monofásicas crezcan a una CAGR del 7,12%, impulsadas por inversores solares residenciales y pequeños comercios donde la simplicidad supera las ganancias de eficiencia.

Los cargadores de vehículos eléctricos residenciales y los conjuntos fotovoltaicos en tejados especifican cada vez más filtros monofásicos inteligentes que se comunican con plataformas de gestión de edificios. Mientras tanto, los usuarios industriales estandarizan en diseños trifásicos para aprovechar las economías de escala en cableado y aparamenta a medida que la electrificación global se acelera, consolidando el dominio a largo plazo dentro del mercado de equipos de calidad de energía.

Por Clase de Tensión: El Liderazgo en Media Tensión Refleja el Enfoque en Infraestructura

Los sistemas de media tensión (1–33 kV) representaron una participación del 52,15% del tamaño del mercado de equipos de calidad de energía en 2025, funcionando como interfaz entre la transmisión de alta tensión y el uso final de baja tensión. Los alimentadores de distribución experimentan diversas fuentes de armónicos, lo que lleva a las empresas de servicios públicos a instalar dispositivos dinámicos de VAR en las subestaciones. Los productos de baja tensión crecerán más rápido con una CAGR del 8,01% hasta 2031 a medida que hogares y pequeñas empresas añadan cargas inteligentes que requieren acondicionamiento local.

Las soluciones de alta tensión sostienen la demanda en energías renovables orientadas a la exportación, como la eólica marina, ilustrado por la implementación de STATCOM de Hitachi Energy en Hornsea 4, que ancla la tensión en los cables submarinos. Los equipos modulares de baja tensión también ganan terreno gracias a los diseños de conexión e instalación inmediata que se adaptan a los paneles existentes sin interrupciones, manteniendo el impulso para el mercado de equipos de calidad de energía en general.

Por Aplicación: La Integración de Energías Renovables Lidera la Transformación del Mercado

Los proyectos de integración de energías renovables y centros de datos capturaron conjuntamente el 32,45% de la participación del mercado de equipos de calidad de energía en 2025 a medida que las redes absorben la producción variable de energía solar y eólica, mientras los proveedores de servicios en la nube exigen un tiempo de actividad casi perfecto. Los sistemas de almacenamiento de energía en baterías con formación de red ahora proporcionan servicios de energía y calidad de energía, conectando la generación intermitente con cargas digitales sensibles.

Se prevé que la infraestructura de carga rápida de vehículos eléctricos registre la CAGR más alta del 9,08% hasta 2031, requiriendo supresión de armónicos en tiempo real para proteger los alimentadores adyacentes. Las instalaciones de petróleo y gas mantienen una demanda resiliente de acondicionadores de energía robustos en sitios remotos, mientras que la electrificación marina introduce requisitos de nicho para filtros armónicos resistentes a la corrosión, añadiendo diversidad a la industria de equipos de calidad de energía.

Por Usuario Final: Dominio Comercial e Industrial

Los usuarios comerciales e industriales mantuvieron una participación del 62,35% del mercado de equipos de calidad de energía en 2025, ya que el tiempo de inactividad en fábricas u hospitales puede costar millones por incidente. Sin embargo, las empresas de servicios públicos están preparadas para una CAGR del 7,18% hasta 2031, impulsadas por incentivos regulatorios para integrar recursos de energía distribuida al tiempo que garantizan la calidad de la tensión.

Las cooperativas eléctricas están piloteando tarifas de energía premium que incluyen monitoreo de armónicos en tiempo real, ofreciendo un servicio diferenciado a inquilinos de alta tecnología. Los clientes residenciales adoptan inversores-acondicionadores combinados incluidos en paquetes de energía fotovoltaica en tejado y baterías, ampliando la base de usuarios del mercado de equipos de calidad de energía.

Análisis Geográfico

Asia-Pacífico mantuvo una participación de mercado del 48,05% en 2025 y se encamina hacia una CAGR del 8,22% hasta 2031, anclada por la inversión de China en redes eléctricas de USD 88,7 mil millones en 2025 y la expansión de energías renovables en India, que en conjunto demandan un acondicionamiento sofisticado. Los innovadores regionales como Huawei Digital Power implementan almacenamiento con formación de red que combina el control de frecuencia con el arbitraje de energía, acelerando la adopción. Japón y Corea del Sur añaden impulso mediante actualizaciones de calidad de energía impulsadas por la industria de semiconductores que cumplen estrictos criterios de inmunidad a caídas de tensión.

América del Norte ocupa el segundo lugar, impulsada por la construcción de centros de datos de hiperescala y planes de modernización de servicios públicos de USD 1,42 mil millones en Pensilvania que enfatizan la regulación avanzada de tensión. Los incentivos fiscales federales para el refuerzo de la red intensifican el gasto en STATCOMs y filtros armónicos, mientras que las inversiones de investigación en HVDC de Canadá cultivan experiencia autóctona, reforzando así la demanda regional en el mercado de equipos de calidad de energía.

Europa se centra en la integración de energías renovables y la descarbonización industrial, ejemplificada por el primer STATCOM con formación de red de 300 MVAr de Alemania que estabiliza una red con alta penetración eólica. Las presiones de cumplimiento de la norma EN 50160 llevan a los sitios comerciales a implementar monitoreo permanente. La agenda de independencia energética de la UE fomenta la adquisición de equipos de calidad de energía eficientes que reducen las pérdidas en los clústeres industriales electrificados, sosteniendo la expansión constante del mercado de equipos de calidad de energía.

Panorama Competitivo

El mercado de equipos de calidad de energía presenta una consolidación moderada, ya que Schneider Electric, ABB, Eaton y Siemens aprovechan colectivamente sus plantas globales y amplias carteras para asegurar proyectos multinacionales. Los incumbentes empaquetan cada vez más análisis en la nube con hardware, transformando los productos en plataformas basadas en suscripción que predicen fallos y automatizan el despacho de servicios.

Las alianzas estratégicas y las adquisiciones selectivas se intensifican: la asociación de Eaton en 2025 con Siemens Energy acelera las implementaciones llave en mano de centros de datos, mientras que la adquisición de SEAM Group por parte de ABB amplía los servicios de ciclo de vida en sitios de América del Norte. Los competidores asiáticos explotan ventajas de costo y el respaldo estatal para penetrar en los mercados emergentes, presionando los márgenes tradicionales y empujando a los incumbentes hacia capas de software de mayor valor.

Las escaseces de componentes desde 2023 impulsaron fuertes inyecciones de capital: Hitachi Energy comprometió USD 250 millones adicionales para capacidad de transformadores, y HD Hyundai Electric anunció USD 274 millones para ampliar plantas en Estados Unidos y Corea. Estos movimientos subrayan una carrera estratégica para localizar la producción cerca de los centros de demanda de alto crecimiento, configurando aún más la competencia dentro de la industria de equipos de calidad de energía.

Líderes de la Industria de Equipos de Calidad de Energía

Siemens AG

Schneider Electric SE

Eaton Corporation plc

ABB Ltd / Hitachi Energy (FACTS combinados)

Vertiv Holdings Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo 2025: Hitachi Energy está invirtiendo USD 250 millones para impulsar la producción global de componentes clave para transformadores eléctricos. Esto incluye el aumento de la capacidad de producción en sus fábricas de transformadores en Virginia, Misuri y Misisipi.

- Febrero 2025: Con el fin de abordar la persistente escasez de transformadores y satisfacer la creciente demanda de empresas de servicios públicos, grandes empresas comerciales, sitios industriales y centros de datos, Eaton ha presentado planes para una inversión de USD 340 millones. La inversión financiará una instalación de fabricación de transformadores trifásicos de última generación en Jonesville, Carolina del Sur. Se prevé que la instalación inicie la producción en 2027.

- Enero 2025: GE Vernova está invirtiendo más de USD 10 millones para impulsar la producción de su FLEXINVERTER, una tecnología fundamental para la energía solar a escala de servicios públicos y el almacenamiento de energía, en su instalación de Pittsburgh.

- Enero 2025: Schneider Electric ha presentado Schneider Charge Pro, una innovadora solución de carga de vehículos eléctricos diseñada para flotas comerciales y residencias multifamiliares. Con énfasis en la gestión dinámica de carga, esta iniciativa busca impulsar la adopción de vehículos eléctricos a través de una experiencia de carga fluida, eficiente en energía e intuitiva.

Alcance del Informe del Mercado Global de Equipos de Calidad de Energía

Los equipos de calidad de energía son comúnmente filtros eléctricos que eliminan o reducen el nivel de armónicos perjudiciales y reconfiguran la onda sinusoidal para prolongar la vida útil de los sistemas eléctricos. Los equipos de calidad de energía se utilizan en redes eléctricas para garantizar un flujo continuo de energía estable.

El mercado está segmentado por Equipo, Fase, Usuario Final y Geografía. Por equipo, el mercado está segmentado en Suministro de Energía Ininterrumpida (UPS), Filtros Armónicos, Compensadores Estáticos de VAR, Medidores de Calidad de Energía y otros tipos de equipo; por Fase, el mercado está segmentado en Monofásico y Trifásico. Por usuario final, el mercado está segmentado en Industrial y Manufacturero, Comercial y otros. El informe también cubre el tamaño del mercado y los pronósticos para los equipos de calidad de energía en las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado con base en los ingresos (USD).

| Suministro de Energía Ininterrumpida (UPS) |

| Filtros Armónicos |

| Compensadores Estáticos de VAR (SVC/STATCOM) |

| Medidores de Calidad de Energía |

| Dispositivos de Protección contra Sobretensiones |

| Filtros Activos de Energía |

| Interruptores de Transferencia Estática |

| Reguladores y Acondicionadores de Tensión |

| Otros Tipos de Equipos |

| Monofásico |

| Trifásico |

| Baja Tensión (Por debajo de 1 kV) |

| Media Tensión (1 a 33 kV) |

| Alta Tensión (Por encima de 33 kV) |

| Integración de Energías Renovables |

| Automatización y Robótica |

| Infraestructura de Carga Rápida de Vehículos Eléctricos |

| Operaciones de Petróleo y Gas |

| Plataformas Marinas y Costa Afuera |

| Otros |

| Empresas de Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Equipo | Suministro de Energía Ininterrumpida (UPS) | |

| Filtros Armónicos | ||

| Compensadores Estáticos de VAR (SVC/STATCOM) | ||

| Medidores de Calidad de Energía | ||

| Dispositivos de Protección contra Sobretensiones | ||

| Filtros Activos de Energía | ||

| Interruptores de Transferencia Estática | ||

| Reguladores y Acondicionadores de Tensión | ||

| Otros Tipos de Equipos | ||

| Por Fase | Monofásico | |

| Trifásico | ||

| Por Clase de Tensión | Baja Tensión (Por debajo de 1 kV) | |

| Media Tensión (1 a 33 kV) | ||

| Alta Tensión (Por encima de 33 kV) | ||

| Por Aplicación | Integración de Energías Renovables | |

| Automatización y Robótica | ||

| Infraestructura de Carga Rápida de Vehículos Eléctricos | ||

| Operaciones de Petróleo y Gas | ||

| Plataformas Marinas y Costa Afuera | ||

| Otros | ||

| Por Usuario Final | Empresas de Servicios Públicos | |

| Comercial e Industrial | ||

| Residencial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de equipos de calidad de energía y el crecimiento proyectado?

El tamaño del mercado de equipos de calidad de energía es de USD 20,3 mil millones en 2026 y se pronostica que alcanzará USD 28,26 mil millones en 2031 con una CAGR del 6,83%.

¿Qué categoría de equipo lidera los ingresos globales?

Los sistemas de Suministro de Energía Ininterrumpida dominan con una participación de mercado del 37,18% en 2025, reflejando su papel central en la protección de la infraestructura digital.

¿Qué área de aplicación se está expandiendo más rápido?

Se proyecta que la infraestructura de carga rápida de vehículos eléctricos crezca a una CAGR del 9,08% entre 2026 y 2031 a medida que se acelera la adopción de vehículos eléctricos.

¿Por qué Asia-Pacífico es el mayor mercado regional?

Las inversiones récord en redes eléctricas en China y las agresivas expansiones de energías renovables en India llevan a Asia-Pacífico al 48,05% de participación y la CAGR más alta del 8,22%.

¿Qué restricción importante podría frenar la adopción?

Los altos costos iniciales de las soluciones avanzadas, especialmente los STATCOMs y los filtros dinámicos, limitan la adopción a corto plazo entre los usuarios sensibles al precio.

¿Cómo están abordando los proveedores la brecha de habilidades en el análisis de calidad de energía?

Los fabricantes han lanzado academias de capacitación globales y programas de certificación para ampliar el grupo de ingenieros calificados capaces de implementar sistemas modernos.

Última actualización de la página el: