Tamaño y Participación del Mercado de Quioscos de Telesalud

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

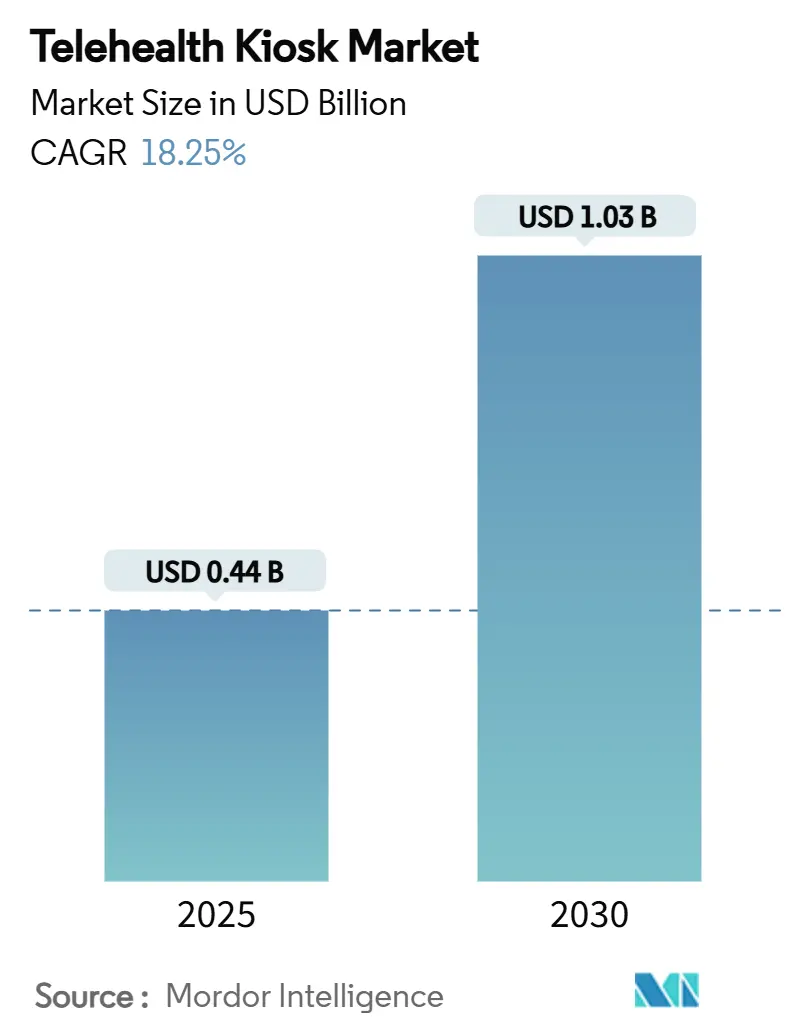

| Tamaño del Mercado (2025) | 0.44 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.03 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 18.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Quioscos de Telesalud por Mordor Intelligence

El tamaño del mercado global de quioscos de telesalud se situó en USD 0,444 mil millones en 2025 y se prevé que alcance los USD 1,028 mil millones en 2030, lo que se traduce en una CAGR del 18,25% durante el período. La trayectoria de crecimiento refleja la normalización de la salud digital pospandemia, la certeza en el reembolso por parte de los pagadores y el giro de las cadenas de farmacias minoristas hacia centros de diagnóstico dentro de las tiendas. La demanda se ve reforzada por los sistemas de salud que consideran los quioscos como una solución dual para la escasez de médicos y las brechas geográficas en la atención, mientras que los proveedores de tecnología compiten por integrar pruebas diagnósticas avanzadas en el punto de atención dentro de formatos compactos. La diferenciación competitiva se inclina hacia plataformas de pila completa que combinan hardware, software y servicios clínicos integrales bajo contratos de suscripción. Los despliegues estratégicos en aeropuertos, campus corporativos y ubicaciones comunitarias rurales anclan los volúmenes a corto plazo, y la alineación regulatoria en las principales regiones reduce aún más el riesgo de la inversión de los proveedores en el mercado global de quioscos de telesalud.

Conclusiones Clave del Informe

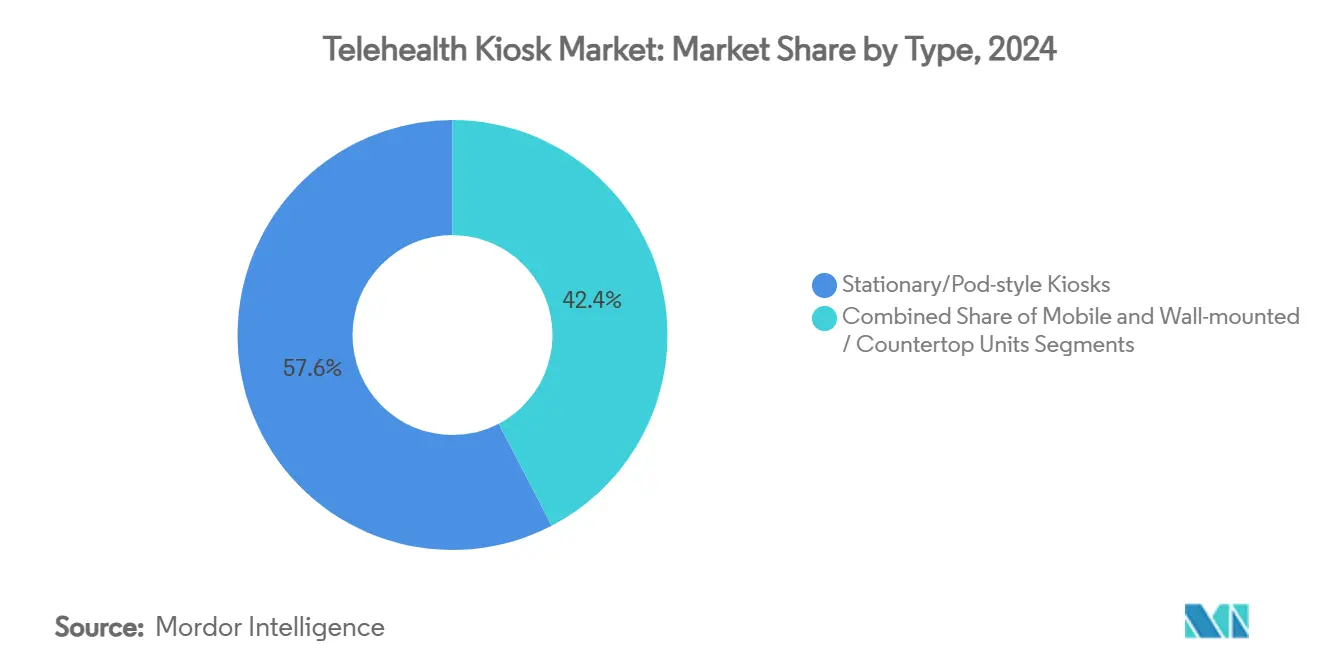

- Por tipo, los quioscos estacionarios tipo cápsula lideraron con el 57,64% de la participación del mercado global de quioscos de telesalud en 2024. Se proyecta que las unidades móviles basadas en carrito crezcan a una CAGR del 22,63% hasta 2030, la más rápida entre los factores de forma.

- Por componente, el hardware capturó el 44,23% del tamaño del mercado global de quioscos de telesalud en 2024. Los servicios se expandirán a una CAGR del 21,33% hasta 2030, superando a todas las demás categorías de componentes.

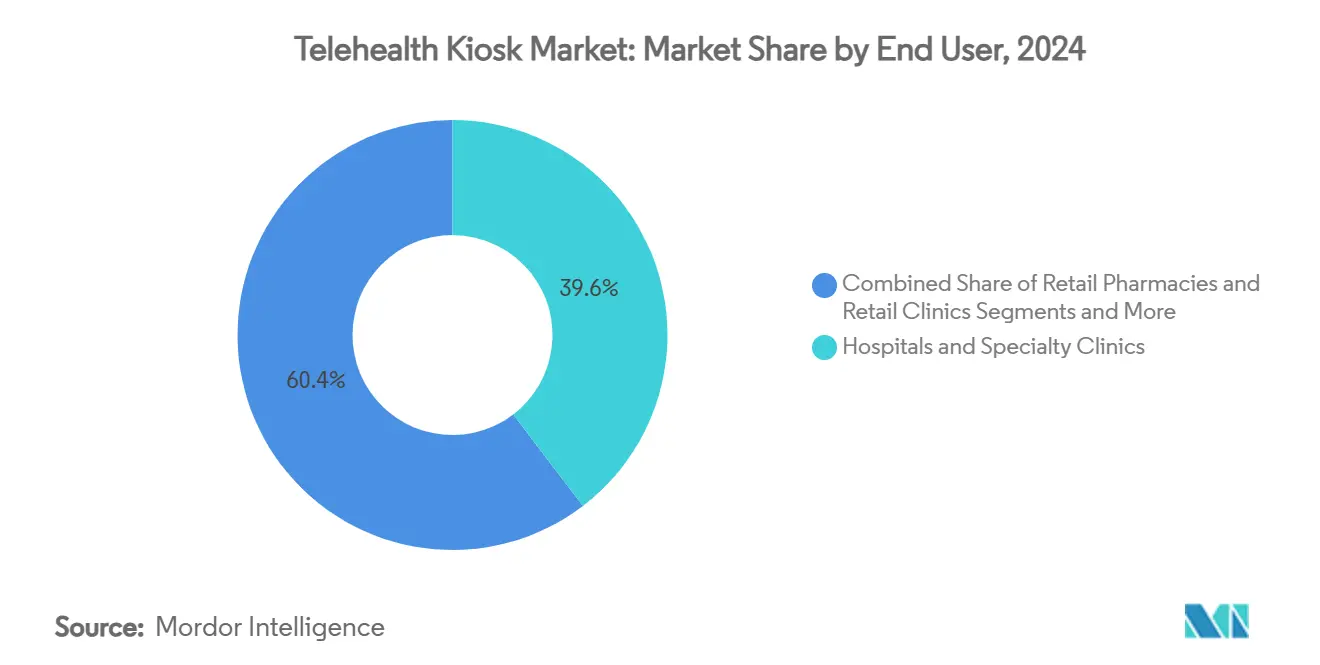

- Por usuario final, los hospitales y clínicas especializadas mantuvieron una participación de ingresos del 39,63% en 2024, mientras que las farmacias minoristas están preparadas para un crecimiento con una CAGR del 20,12% hasta 2030.

- Por aplicación, se prevé que las consultas de salud conductual aumenten a una CAGR del 21,36%, la más alta entre los casos de uso, mientras que la atención primaria retuvo el 36,24% de participación en 2024.

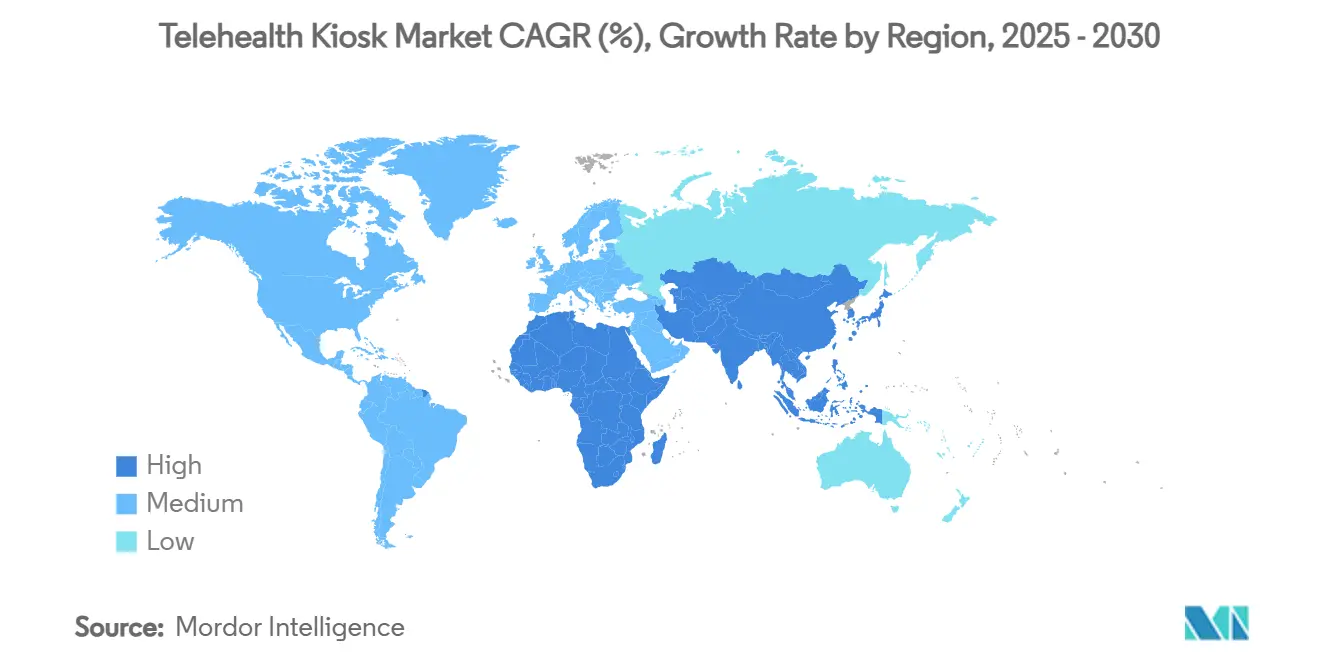

- Por geografía, América del Norte representó el 39,45% del tamaño del mercado global de quioscos de telesalud en 2024; se espera que Asia-Pacífico registre el avance regional más rápido con una CAGR del 20,18% hasta 2030.

Tendencias e Información del Mercado Global de Quioscos de Telesalud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Atención Médica Remota y Conveniencia | + 4.2% | Global, con concentración en zonas rurales de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de Profesionales de la Salud y Necesidad de Eficiencia | + 3.8% | Global, particularmente aguda en zonas rurales de la Unión Europea y América del Norte | Largo plazo (≥ 4 años) |

| Apoyo Regulatorio Post-COVID para el Reembolso de la Telesalud | + 3.1% | América del Norte y Unión Europea, con apoyo emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cadenas de Farmacias Minoristas que Integran Cápsulas de Diagnóstico para Monetizar el Tráfico de Clientes | + 2.4% | América del Norte como núcleo, expandiéndose a centros urbanos de la Unión Europea | Mediano plazo (2-4 años) |

| Integración de Diagnósticos Avanzados en el Punto de Atención dentro de los Quioscos | + 2.6% | Global, liderado por América del Norte y Japón | Mediano plazo (2-4 años) |

| Transición hacia la Atención Basada en Valor que Impulsa a Pagadores y Sistemas de Salud a Subsidiar los Quioscos de Telesalud | + 2.3% | América del Norte y Unión Europea, adopción temprana en Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Atención Médica Remota y Conveniencia

El noventa y seis por ciento de los centros de salud comunitarios de Estados Unidos prestaron alguna forma de telesalud en 2024, frente al 24% en 2018, lo que ilustra un cambio estructural en las expectativas de los pacientes.[1]Celli Horstman et al., "Progreso y Desafíos de los Centros de Salud Comunitarios," commonwealthfund.org Proyectos piloto rurales como las estaciones en sucursales bancarias del Centro Médico de la Universidad de Rochester informan que el 75% de los pacientes locales viven a más de 16 kilómetros de los centros de atención tradicionales. La CareStation de OnMed en aeropuertos demuestra la demanda en entornos de alto tráfico y usuarios transitorios. Los empleadores también impulsan el uso, ya que la red MeMD heredada por Fabric ahora da soporte a 30.000 empresas y 5 millones de empleados. En conjunto, estos modelos normalizan los puntos de atención basados en quioscos en los distintos momentos de la vida cotidiana.

Escasez de Profesionales de la Salud y Necesidad de Eficiencia

El Virtual Sitter de Teladoc Health permite a un solo miembro del personal observar a un 25% más de pacientes hospitalizados, lo que ilustra cómo los quioscos actúan como multiplicadores de la fuerza clínica. El quiosco de Eyebot, incluido en la lista de la Administración de Alimentos y Medicamentos, completa un examen ocular integral en 90 segundos sin necesidad de un optometrista en el lugar. Japón está desplegando unidades de Teladoc HEALTH en seis municipios para compensar la escasez de médicos en islas remotas. Los hogares de ancianos alemanes han reducido los traslados de emergencia mediante consultas remotas en tiempo real financiadas por la aseguradora estatutaria Techniker Krankenkasse. Cada iniciativa ilustra cómo el mercado global de quioscos de telesalud cierra las brechas en la fuerza laboral.

Apoyo Regulatorio Post-COVID para el Reembolso de la Telesalud

Las exenciones de telesalud de Medicare se extienden hasta septiembre de 2025, permitiendo sitios de origen domiciliario y reembolsando consultas solo de audio.[2]Departamento de Salud y Servicios Humanos de Estados Unidos, "Políticas de Pago de Medicare," telehealth.hhs.gov La guía de transición de dispositivos de la Administración de Alimentos y Medicamentos ofrece a los fabricantes de quioscos una vía de cumplimiento predecible tras la emergencia de salud pública.[3]Centro para Dispositivos y Salud Radiológica, "La Administración de Alimentos y Medicamentos emite guías finales para asistir los planes de transición de dispositivos médicos relacionados con COVID-19," fda.gov La Administración de Recursos y Servicios de Salud financió a 29 centros de salud para construir infraestructuras de atención virtual que a menudo incluyen quioscos. Las reformas paralelas en la Unión Europea consolidan el reembolso transfronterizo, ampliando la demanda potencial.

Cadenas de Farmacias Minoristas que Integran Cápsulas de Diagnóstico para Monetizar el Tráfico de Clientes

CVS Health está ampliando los servicios de atención primaria de MinuteClinic para los miembros de Aetna en tres grupos metropolitanos. Veintiséis clínicas de Oak Street Health estarán ubicadas dentro de tiendas CVS a finales de 2025. Aunque Walmart cerró 51 clínicas alegando presiones de costos, el giro de Walgreens hacia un modelo digital primero en 30 estados señala un enfoque minorista continuo en las modalidades virtuales. El éxito depende de convertir el tráfico de la tienda en consultas clínicas, una métrica que los quioscos ayudan a las farmacias a optimizar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre Privacidad de Datos y Ciberseguridad | -2.1% | Global, particularmente estricto en la Unión Europea bajo el Reglamento General de Protección de Datos | Corto plazo (≤ 2 años) |

| Altos Costos de Capital y Mantenimiento del Hardware | -1.8% | Global, más agudo en mercados emergentes sensibles al precio | Mediano plazo (2-4 años) |

| Falta de Flujos de Trabajo Clínicos Estandarizados para la Calibración de Dispositivos Periféricos | -1.4% | Global, con complejidad regulatoria en América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Tasas de Utilización Diaria Persistentemente Bajas en Muchos Quioscos Instalados | -2.3% | Global, particularmente desafiante en ubicaciones rurales y de bajo tráfico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Privacidad de Datos y Ciberseguridad

La nueva guía preliminar de la Administración de Alimentos y Medicamentos sobre software de dispositivos habilitados con inteligencia artificial enfatiza la mitigación de sesgos y la seguridad del ciclo de vida, elevando los costos de cumplimiento. Los quioscos ubicados en áreas públicas enfrentan una vulnerabilidad adicional en comparación con los carros de telesalud de grado hospitalario. Olea Kiosks integra autenticación facial de HID para reforzar la identidad del paciente, pero genera un mayor escrutinio de privacidad bajo el Reglamento General de Protección de Datos y las leyes estatales. La brecha de confianza puede reducir el uso incluso cuando existen salvaguardas técnicas, frenando el crecimiento a corto plazo en el mercado global de quioscos de telesalud.

Tasas de Utilización Diaria Persistentemente Bajas

El cierre del programa de quioscos de Forward muestra el desafío del punto de equilibrio cuando las consultas diarias promedio caen por debajo de las suposiciones del proveedor. El proyecto piloto en sucursales bancarias de la Universidad de Rochester apunta a sitios comunitarios de alta densidad para aumentar el rendimiento, pero aún depende de campañas de adopción por parte del consumidor. OnMed señala que su conjunto de diagnósticos resuelve el 85% de las necesidades rutinarias de atención primaria, aumentando la utilización en comparación con las cabinas solo de video. La educación sostenida del paciente sigue siendo fundamental para lograr tasas de uso más altas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Unidades Móviles Impulsan la Flexibilidad de Despliegue

Los quioscos móviles basados en carrito representaron el factor de forma de avance más rápido con una CAGR del 22,63% hasta 2030. Se proyecta que el tamaño del mercado global de quioscos de telesalud para unidades móviles se expanda en consonancia con los contratos de respuesta a desastres y las redes hospitalarias de múltiples sitios. La plataforma de OnMed, alineada con la Agencia Federal para el Manejo de Emergencias, apoya la capacidad de respuesta durante las crisis de salud pública. Japón integra sistemas móviles de Teladoc Health en clínicas insulares para garantizar la consulta especializada en tiempo real.

Las cápsulas estacionarias aún dominaron el valor de 2024 con el 57,64% de participación del mercado global de quioscos de telesalud, gracias a sus amplios conjuntos de diagnóstico adecuados para aeropuertos, centros comunitarios y hospitales terciarios. La clínica autónoma H3 Health Cube subraya la innovación sostenida en esta subcategoría. Sin embargo, los administradores evalúan cada vez más la portabilidad frente a la intensidad de capital, desplazando los presupuestos incrementales hacia carritos más ligeros y unidades de pared.

Por Componente: El Crecimiento de los Servicios Supera al del Hardware

El hardware mantuvo una participación del 44,23% en 2024, lo que refleja el gasto inevitable en carcasas, periféricos médicos y redes. La alineación de la Administración de Alimentos y Medicamentos con los estándares ISO 13485 puede elevar los costos de cumplimiento, impulsando a los proveedores hacia modelos gestionados por el fabricante.

Los ingresos por servicios crecen un 21,33% anual a medida que los proveedores prefieren paquetes de suscripción. La adquisición de Catapult Health por parte de Teladoc por USD 65 millones asegura servicios clínicos posteriores vinculados al despliegue de quioscos. Las actualizaciones de software ahora incorporan triaje de inteligencia artificial y conectividad con registros electrónicos de salud, segmentando el valor más allá de la venta inicial de hardware para la industria global de quioscos de telesalud.

Por Usuario Final: Las Farmacias Minoristas Emergen a Pesar de los Desafíos

Las farmacias minoristas proyectan una CAGR del 20,12%, impulsada por la expansión de CVS MinuteClinic y la sinergia con el alto flujo de clientes. El éxito depende de convertir a los clientes de prescripciones en consultas de atención primaria, un área donde la inmediatez del quiosco ayuda. Los hogares de cuidados a largo plazo adoptan quioscos para cubrir las brechas de especialistas en geriatría, reflejado en los proyectos piloto alemanes que redujeron los traslados de emergencia.

Los hospitales y clínicas especializadas retuvieron el 39,63% de participación en 2024, aprovechando las infraestructuras de tecnología de la información maduras para integrar quioscos en las vías perioperatorias y ambulatorias. Los centros de salud comunitarios financiados por el gobierno, que ahora tienen una penetración de telesalud del 96%, dependen de los quioscos para cumplir con los mandatos de acceso de la Administración de Recursos y Servicios de Salud.

Por Aplicación: La Salud Conductual Lidera el Crecimiento

El uso de la salud conductual aumentará a una CAGR del 21,36%, lo que refleja la cobertura de los pagadores para sesiones solo de audio y las evaluaciones de salud mental mediadas por inteligencia artificial. Un estudio reciente reportó una percepción positiva de los usuarios hacia la terapia de realidad virtual prestada a través de quioscos de telesalud.

La atención primaria mantuvo el 36,24% de participación en 2024, ya que los quioscos siguen siendo portales de primer contacto. El programa cardiometabólico de próxima generación de Teladoc combina glucómetros conectados con seguimientos en quioscos para abordar grupos de enfermedades crónicas.

Análisis Geográfico

Asia-Pacífico es el mercado de más rápido crecimiento con una CAGR del 20,18%. Los vehículos de emergencia pediátrica de Japón equipados con sistemas de Teladoc establecen nuevos estándares de atención móvil. El despliegue de quioscos en hospitales públicos de Tailandia y la estrategia de clínicas cápsula de China amplían aún más el alcance hacia los distritos periurbanos.

América del Norte aún generó el 39,45% de los ingresos de 2024. La flexibilidad de Medicare y las subvenciones para Centros de Salud Calificados Federalmente encabezan los vientos favorables, mientras que los despliegues creativos —como las unidades en sucursales bancarias— amplían el acceso rural. México y Canadá siguen las señales regulatorias de Estados Unidos, expandiendo el mercado contiguo.

Europa muestra una adopción heterogénea: la ley de telesalud en hogares de ancianos de Alemania acelera la penetración, mientras que Europa del Este se rezaga debido a brechas de financiamiento. Los quioscos de UniDoc en zonas de conflicto subrayan el potencial en Oriente Medio y África, donde las clínicas remotas a menudo reemplazan la infraestructura colapsada.

Panorama Competitivo

La fragmentación de la industria persiste, aunque la consolidación está en marcha. La adquisición de Catapult Health por parte de Teladoc y su asociación con el Conector de Beneficios de Amazon reflejan un impulso hacia ecosistemas verticalmente integrados. OnMed planea escalar de 17 a 200 estaciones para finales de 2025 mediante alianzas con pagadores, lo que ilustra una expansión con bajo requerimiento de capital.

La diferenciación tecnológica se está agudizando: el examen ocular autónomo de 90 segundos de Eyebot amplía los casos de uso potenciales. La guía de ciclo de vida de la Administración de Alimentos y Medicamentos sobre software de dispositivos de inteligencia artificial eleva las barreras de entrada, favoreciendo a las empresas bien capitalizadas. Los nuevos competidores persiguen nichos en medicina de desastres y bienestar corporativo, evitando confrontaciones directas con los actores establecidos en las funciones generales de telesalud.

Líderes de la Industria de Quioscos de Telesalud

American Well (Amwell)

Olea Kiosks

OnMed

Medcube (HealthCube)

AMD Global Telemedicine

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Wemex equipó el primer vehículo de emergencia pediátrica de Japón con Teladoc HEALTH, permitiendo consultas en vivo con especialistas durante el traslado al hospital.

- Julio de 2025: OnMed inauguró la primera CareStation en un aeropuerto de Estados Unidos en el Aeropuerto Internacional Bradley, ofreciendo diagnósticos sin cita previa y recetas electrónicas.

- Abril de 2025: V-Cube anunció la Telecube Clinic, una cabina de consulta en línea insonorizada diseñada para instalaciones en lugares de trabajo y comunidades, con el objetivo de alcanzar 500 unidades en todo el país para 2026.

Alcance del Informe del Mercado Global de Quioscos de Telesalud

| Quioscos Estacionarios/Tipo Cápsula |

| Quioscos Móviles/Basados en Carrito |

| Unidades de Pared/Encimera |

| Hardware |

| Software |

| Servicios |

| Hospitales y Clínicas Especializadas |

| Farmacias Minoristas y Clínicas Minoristas |

| Empleadores y Campus Corporativos |

| Instalaciones de Cuidados a Largo Plazo y Viviendas Asistidas |

| Centros de Salud Gubernamentales y Comunitarios |

| Atención Primaria y Consulta General |

| Gestión de Enfermedades Crónicas |

| Salud Conductual y Mental |

| Atención de Urgencias y Triaje |

| Cribado Preventivo y Bienestar |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Quioscos Estacionarios/Tipo Cápsula | |

| Quioscos Móviles/Basados en Carrito | ||

| Unidades de Pared/Encimera | ||

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Usuario Final | Hospitales y Clínicas Especializadas | |

| Farmacias Minoristas y Clínicas Minoristas | ||

| Empleadores y Campus Corporativos | ||

| Instalaciones de Cuidados a Largo Plazo y Viviendas Asistidas | ||

| Centros de Salud Gubernamentales y Comunitarios | ||

| Por Aplicación | Atención Primaria y Consulta General | |

| Gestión de Enfermedades Crónicas | ||

| Salud Conductual y Mental | ||

| Atención de Urgencias y Triaje | ||

| Cribado Preventivo y Bienestar | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado global de quioscos de telesalud hasta 2030?

Se proyecta que el mercado aumente de USD 0,444 mil millones en 2025 a USD 1,028 mil millones en 2030, lo que refleja una CAGR del 18,25%.

¿Qué factor de forma de quiosco se expandirá más rápidamente durante el período de pronóstico?

Las unidades móviles basadas en carrito deberían registrar el crecimiento más rápido, avanzando a una CAGR del 22,63% a medida que los sistemas de salud buscan soluciones flexibles y desplegables en cualquier lugar.

¿Por qué las farmacias minoristas invierten en quioscos de telesalud?

Cadenas como CVS aprovechan los quioscos para convertir el tráfico de la tienda en consultas clínicas reembolsables, apoyar la expansión de la atención primaria e integrar la gestión de medicamentos en el sitio.

¿Cuál es la principal restricción que enfrentan los despliegues de quioscos a gran escala?

La utilización diaria persistentemente baja —y la consiguiente dificultad para alcanzar los umbrales de equilibrio— sigue siendo el mayor obstáculo operativo, especialmente en entornos de bajo tráfico.

¿Qué región se espera que ofrezca el crecimiento más sólido?

Asia-Pacífico lidera la expansión regional con una CAGR proyectada del 20,18%, impulsada por programas nacionales de digitalización e iniciativas de clínicas móviles en Japón, Tailandia y China.

¿Cómo se están abordando las preocupaciones de ciberseguridad?

Los proveedores ahora integran autenticación multifactor, cifrado y controles de ciclo de vida de inteligencia artificial alineados con la Administración de Alimentos y Medicamentos para cumplir con las estrictas leyes de privacidad y fortalecer la confianza del paciente.

Última actualización de la página el: