Tamaño y Participación del Mercado de Telemedicina en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

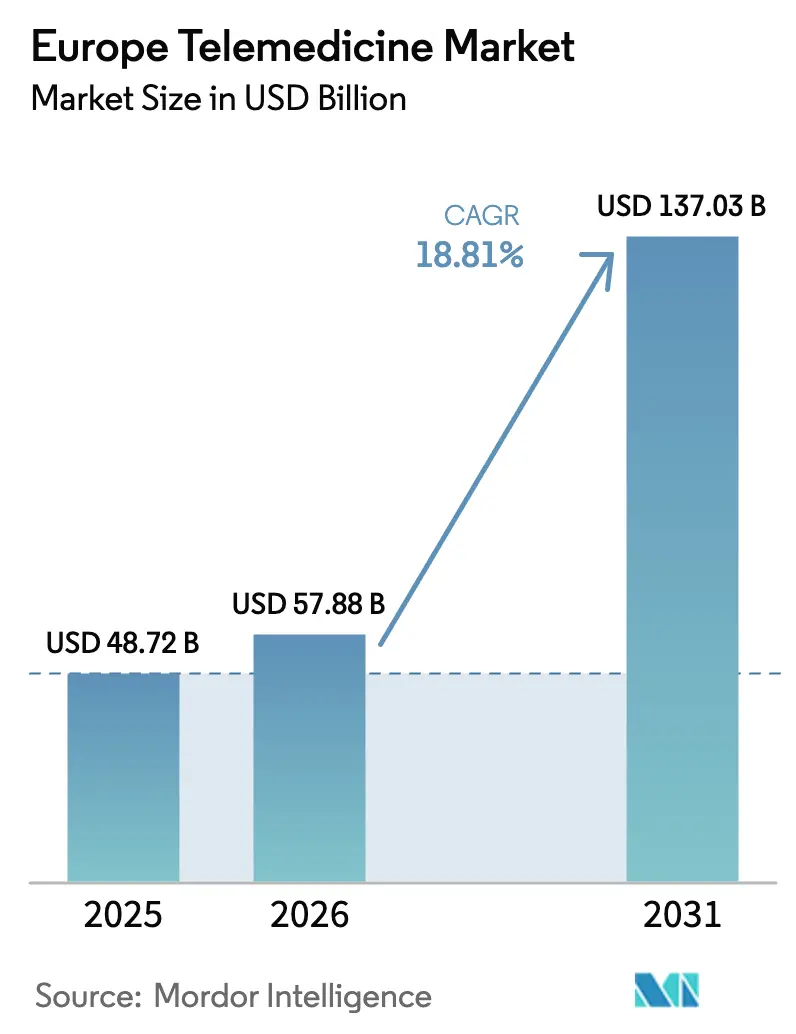

| Tamaño del mercado en el año base (2025) | 48.72 Mil millones de dólares |

| Tamaño del Mercado (2026) | 57.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 137.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.81% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Telemedicina en Europa por Mordor Intelligence

El tamaño del Mercado de Telemedicina en Europa fue valorado en 48.720 millones de USD en 2025 y se estima que crecerá desde 57.880 millones de USD en 2026 hasta alcanzar los 137.030 millones de USD en 2031, a una CAGR del 18,81% durante el período de pronóstico (2026-2031).

El crecimiento estructural está anclado en el Reglamento del Espacio Europeo de Datos de Salud, que exige el intercambio transfronterizo de datos de salud y favorece a los proveedores con interoperabilidad demostrada. La eliminación del límite del 30% de videoconsultas en Alemania en diciembre de 2023 desencadenó un aumento del 40% en las teleconsultas en seis meses, lo que subraya cómo las normas de reembolso liberan la demanda latente. Los despliegues en la nube se están acelerando a medida que el 5G cubre ahora al 89% de los residentes de la UE, lo que permite a los hospitales medianos evitar grandes inversiones iniciales en TI. El equipamiento de telecuidado PSTN heredado se enfrenta a una jubilación forzosa antes del cierre de la red en el Reino Unido en enero de 2027, lo que abre un ciclo de reemplazo de 1.020 millones de USD. Mientras tanto, la ciberseguridad sigue siendo el principal riesgo, ya que el 54% de los proveedores europeos reportaron ataques de ransomware en 2024.

Conclusiones Clave del Informe

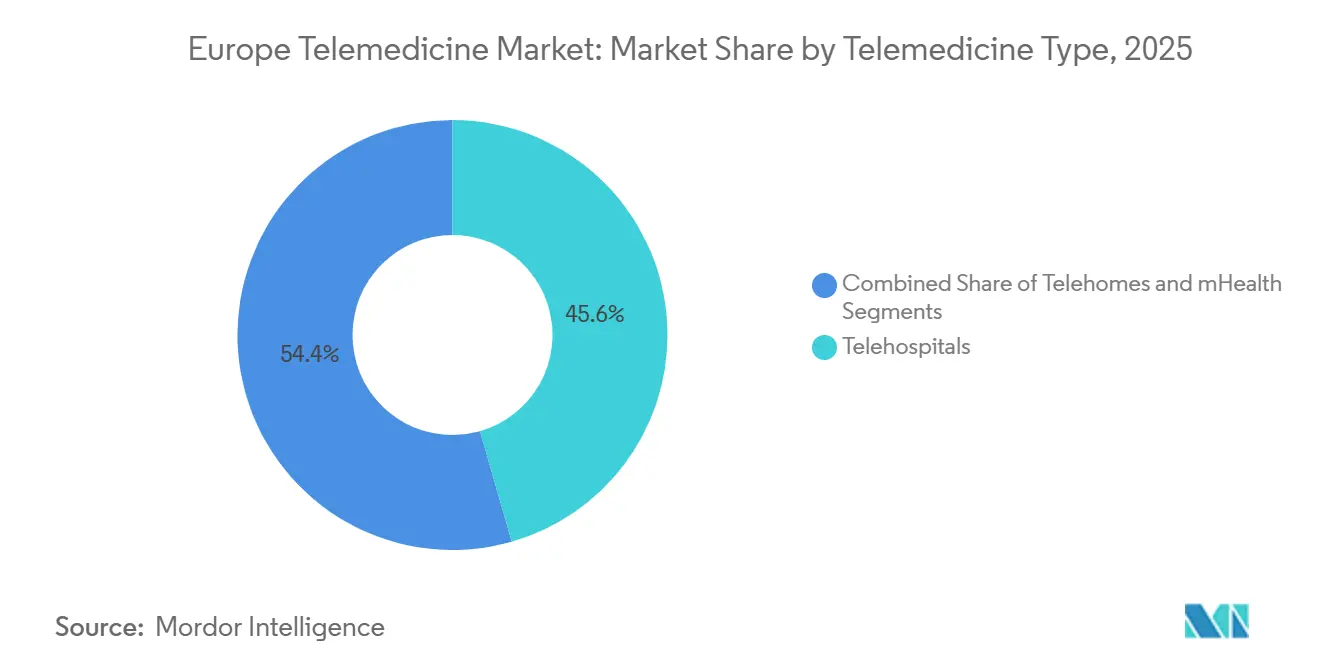

- Por tipo de telemedicina, los telehospitales lideraron con una participación de ingresos del 45,56% en 2025, mientras que se proyecta que los teledomicilios se expandirán a una CAGR del 19,25% hasta 2031.

- Por componente, los servicios representaron el 65,53% del tamaño del mercado de telemedicina en Europa en 2025, mientras que los productos avanzan a una CAGR del 20,85% hasta 2031.

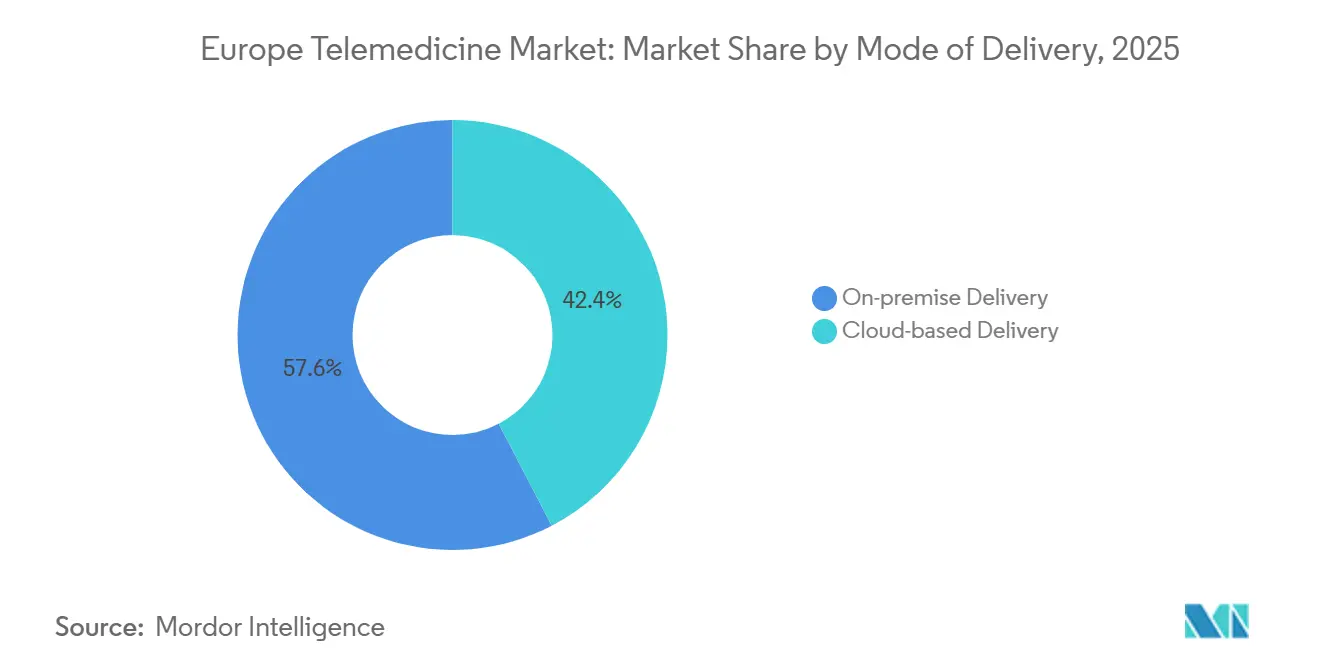

- Por modo de entrega, los sistemas en instalaciones propias mantuvieron una participación del 57,63% en 2025 y las soluciones en la nube crecen a una CAGR del 19,87% hasta 2031.

- Por usuario final, los hospitales capturaron el 52,13% de la participación del tamaño del mercado de telemedicina en Europa en 2025; los entornos de atención domiciliaria registran la CAGR más alta del 22,7% durante el período.

- Por geografía, Alemania lideró con una participación de mercado del 25,13% en 2025, mientras que España registra la CAGR más rápida del 19,81% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Telemedicina en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del monitoreo remoto de pacientes | +4.2% | Alemania, Reino Unido, Francia, Países Nórdicos | Mediano plazo (2-4 años) |

| Creciente carga de enfermedades crónicas | +3.8% | UE-27, especialmente Alemania, Italia, España | Largo plazo (≥ 4 años) |

| Reformas de reembolso gubernamental para la salud digital | +3.5% | Alemania, Francia, España, Países Bajos | Corto plazo (≤ 2 años) |

| Expansión de la conectividad 5G y fibra óptica | +2.9% | UE-27 urbana; brechas en Europa del Este rural | Mediano plazo (2-4 años) |

| Contratación hospitalaria transfronteriza basada en valor | +2.1% | Dinamarca, Suecia, Países Bajos | Largo plazo (≥ 4 años) |

| API de triaje con IA paneuropeas integradas en nodos nacionales de HCE | +2.4% | UE-27 bajo mandato del EEDS | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Monitoreo Remoto de Pacientes

El monitoreo remoto convierte los encuentros episódicos en flujos de datos continuos, lo que permite a los médicos intervenir antes de la descompensación y reducir las visitas a urgencias. La eliminación del límite en Alemania demostró que el reembolso, no la preferencia, limitaba la adopción, y la ley de e-consulta de Noruega redujo las listas de espera de atención primaria en un 18%. Los biosensores portátiles transmiten datos de glucosa, presión arterial y ECG, lo que permite a los especialistas gestionar el triple de la carga de pacientes de forma asíncrona. Un estudio europeo de insuficiencia cardíaca de 2024 encontró un 25% menos de reingresos a los 30 días, ahorrando 3.200 EUR por paciente anualmente. Los programas remotos anclan por tanto el crecimiento de la demanda en el mercado de telemedicina en Europa.

Creciente Carga de Enfermedades Crónicas

Las enfermedades crónicas impulsan el 70% del gasto sanitario europeo, pero solo el 30% de los pacientes recibe un monitoreo a nivel de guías clínicas debido a las limitaciones de capacidad. La telemedicina permite a los endocrinólogos revisar datos continuos de glucosa de forma remota, reemplazando las visitas trimestrales a la clínica. Cada cambio del 1% de la atención presencial a la virtual en el seguimiento de enfermedades crónicas ahorra 2.100 millones de EUR anuales en todo el bloque. La demanda de salud mental refleja esta tendencia; la plataforma eMeistring de Noruega trató a 40.000 usuarios en 2024 al 60% del coste presencial. Estos ahorros refuerzan la expansión sostenida del mercado de telemedicina en Europa.

Reformas de Reembolso Gubernamental para la Salud Digital

Ocho de los nueve mercados de la UE estudiados reembolsan los servicios digitales. La vía DiGA de Alemania ha aprobado 54 aplicaciones con precios negociados, lo que demuestra que las tarifas claras impulsan la adopción. El programa Ségur de Francia asignó 2.000 millones de EUR a la digitalización hospitalaria. España paga el 85% de las tarifas de visita presencial para las teleconsultas, mientras que el Reino Unido tiene como objetivo el 30% de pacientes ambulatorios virtuales para 2028. La alineación de políticas continúa amplificando el crecimiento en el mercado de telemedicina en Europa.

Expansión de la Conectividad 5G y Fibra Óptica

Europa cuenta con 460.000 estaciones base 5G, que proporcionan el ancho de banda necesario para consultas en alta definición y transferencias de imágenes de telerradiología en menos de cuatro horas. La penetración de la fibra supera el 50% en 12 estados miembros, lo que permite programas de tele-UCI domiciliarios. El despliegue de fibra completa del Reino Unido apoya la migración desde dispositivos PSTN analógicos, algo crítico antes del cierre en 2027. Los nodos de borde en 23 hospitales procesan la IA localmente cumpliendo con las normas de residencia del RGPD. El avance en conectividad amplía la base direccionable del mercado de telemedicina en Europa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad legal y de reembolso | −1.8% | UE-27, alta en estados del sur y del este | Corto plazo (≤ 2 años) |

| Preocupaciones de privacidad de datos impulsadas por el RGPD | −1.5% | UE-27; Alemania y Francia son las más estrictas | Mediano plazo (2-4 años) |

| Cierre de la red PSTN que pone en riesgo el hardware de telecuidado heredado | −1.2% | Reino Unido, Alemania, Países Bajos | Corto plazo (≤ 2 años) |

| Fatiga digital de los médicos que reduce la retención post-COVID | −0.9% | Alemania, Reino Unido, Francia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad Legal y de Reembolso

Veintisiete regímenes distintos de licencias y facturación elevan los costes de cumplimiento que dificultan la entrada de actores más pequeños, congelando la adopción en Polonia en el 3% de las consultas. La atención transfronteriza sigue exigiendo licencias en múltiples países a pesar de la interoperabilidad del EEDS. Las normas de responsabilidad varían, inflando las primas de seguros hasta un 50% para los operadores multijurisdiccionales. Las tarifas de teleconsulta oscilan entre 15 EUR en España y 45 EUR en Alemania, lo que obliga a contar con motores de precios granulares. Los intentos de la UE de armonizar los códigos siguen en comité, lastrando el mercado de telemedicina en Europa.

Preocupaciones de Privacidad de Datos Impulsadas por el RGPD

La sentencia del TJUE de 2024 amplió el concepto de "datos de salud" para incluir los pedidos de farmacia, exponiendo a las plataformas a multas de 20 millones de EUR por infracciones[1]Tribunal de Justicia de la Unión Europea, "Asunto C-252/21," curia.europa.eu. Dieciocho proveedores abandonaron Europa desde 2023 por los costes de cumplimiento. Alemania exige alojamiento en territorio nacional; Francia permite el almacenamiento en la UE con salvaguardias, lo que obliga a contar con centros de datos en múltiples ubicaciones. Los objetivos de interoperabilidad chocan con los poderes de veto nacionales sobre las exportaciones. Los frecuentes incidentes de ransomware erosionan la confianza, moderando el crecimiento en el mercado de telemedicina en Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Telemedicina: Los Hospitales Anclan, los Domicilios Aceleran

Los telehospitales representaron el 45,56% de la participación del mercado de telemedicina en Europa en 2025, con flujos de trabajo de UCI y radiología que justifican cámaras dedicadas y redes seguras. La supervisión remota por parte de intensivistas redujo la mortalidad hospitalaria en un 15% ese año. Los teledomicilios, aunque más pequeños, superarán al mercado de telemedicina en Europa con una CAGR del 19,25% hasta 2031, ya que los dispositivos portátiles apoyan la vigilancia continua de la atención de enfermedades crónicas. Los mandatos nacionales para reducir el uso de camas, como el fondo de 400 millones de EUR de Francia para el monitoreo domiciliario, aceleran la adopción[2]Ministerio de Salud de Francia, "Ségur du numérique en santé," solidarites-sante.gouv.fr .

Los pilotos de hospital en casa en 42 instalaciones ya muestran resultados equivalentes a un coste un 30% inferior, impulsando el impulso político. Las aplicaciones de mSalud aprovechan la ubicuidad de los teléfonos inteligentes, aunque aún buscan modelos de ingresos viables. La aplicación del NHS alcanzó los 35 millones de usuarios en 2024, dando escala a los gobiernos pero limitando la innovación. La función de baja laboral por e-consulta de Noruega ahorró 25 millones de EUR en productividad. La convergencia entre entornos difuminará las categorías, apoyando el crecimiento diversificado en el mercado de telemedicina en Europa.

Por Componente: Los Servicios Dominan, los Productos Surgen

Los servicios representaron el 65,53% del tamaño del mercado de telemedicina en Europa en 2025, liderados por la telerradiología, la telepsiquiatría y las teleconsultas de tele-UCI. La asistencia de imágenes con IA redujo el tiempo del radiólogo por estudio casi a la mitad en Noruega. Los volúmenes de telepsiquiatría se mantienen elevados, con eMeistring ofreciendo terapia cognitivo-conductual al 60% de los costes tradicionales.

Los productos —hardware, software y conectividad— crecerán a una CAGR del 20,85% a medida que el cierre de la red PSTN impulse la renovación de dispositivos. Los kits de monitoreo remoto y los estetoscopios con IA integran suscripciones de software a entre 50 y 150 EUR por médico al mes. Las cámaras de los teléfonos inteligentes ahora cumplen los estándares de resolución en dermatología, reduciendo los precios del hardware en un 70%. La integración de análisis predictivos en los dispositivos diferencia las ofertas y sustenta la expansión a largo plazo del mercado de telemedicina en Europa.

Por Modo de Entrega: La Nube Gana Terreno a las Instalaciones Propias

Los despliegues en instalaciones propias poseían el 57,63% de la participación en 2025, favorecidos por los grandes sistemas que cumplen con los mandatos de residencia de datos, como la norma BSI de Alemania. Sin embargo, las soluciones en la nube aumentarán a una CAGR del 19,87% a medida que los proveedores medianos busquen elasticidad y menor gasto de capital. Doctolib procesó 90 millones de visitas en una nube alojada en Francia en 2024, validando las economías de escala.

Los modelos híbridos retienen los datos localmente mientras transmiten vídeo y análisis desde la nube, equilibrando el cumplimiento normativo y el rendimiento. La interoperabilidad del EEDS favorece los conectores de nube compartidos frente a las integraciones de interfaz a medida, mejorando el tiempo de comercialización. Los servidores de borde en 23 hospitales ya ejecutan inferencia de IA con una latencia inferior a 100 ms, ilustrando la arquitectura que probablemente dominará el mercado de telemedicina en Europa.

Por Usuario Final: Los Hospitales Lideran, los Domicilios Superan

Los hospitales lideraron con el 52,13% de la participación del tamaño del mercado de telemedicina en Europa en 2025, aprovechando las economías de escala en múltiples departamentos. Las tarifas del NHS ahora recompensan el 30% de pacientes ambulatorios virtuales para 2028. Sin embargo, los entornos de atención domiciliaria crecerán más rápido con una CAGR del 22,7%, habilitados por el monitoreo cardíaco, pulmonar y diabético remoto que redujo los reingresos a los 30 días en un 25%.

Los pagadores recompensan la inscripción, ofreciendo descuentos en primas del 5-10%, y España compromete 1.500 millones de EUR para infraestructura domiciliaria. Los ensayos clínicos descentralizados comparten pilas tecnológicas, impulsando la escala de los proveedores. Los programas de hospital en casa demuestran resultados equivalentes a los hospitalarios a un coste un 30% inferior, asegurando una penetración sostenida de los modelos domiciliarios dentro del mercado de telemedicina en Europa.

Análisis Geográfico

Alemania lideró el mercado de telemedicina en Europa con una participación del 25,13% en 2025 gracias al reembolso DiGA, las recetas electrónicas y los aumentos de teleconsultas tras la eliminación del límite. Las estrictas normas de residencia de datos elevan los costes de alojamiento, pero sostienen la demanda local de TI. El Reino Unido ocupa el segundo lugar, respaldado por 35 millones de usuarios de la aplicación del NHS e infraestructura digital mejorada, aunque se enfrenta a riesgos de migración del hardware PSTN. Francia se beneficia de los efectos de red de Doctolib que consolidan la fidelidad de los usuarios.

España está preparada para una CAGR del 19,81%, el doble de la media del bloque, ya que las teleconsultas ya superan la cuarta parte de las visitas y 1.500 millones de EUR financian la integración digital. El PNRR de Italia reserva 1.700 millones de EUR para la salud digital rural, prometiendo un impulso de recuperación. Las naciones nórdicas mantienen las puntuaciones de madurez más altas, mientras que Europa del Este se queda atrás en financiación y reembolso. Los registros electrónicos casi universales de Estonia muestran modelos escalables para los estados pequeños. Las licitaciones basadas en resultados de Dinamarca exigen reducciones del 15% en los reingresos, configurando la contratación.

El EEDS forzará la convergencia para 2029, aunque las diferencias lingüísticas aún reducen la satisfacción en un 22% en las consultas entre idiomas distintos, limitando la telemedicina transfronteriza a las regiones bilingües. En general, las disparidades geográficas presentan tanto riesgos como oportunidades dentro del mercado de telemedicina en Europa.

Panorama Competitivo

Ninguna empresa tiene una participación significativa, lo que deja el mercado moderadamente fragmentado, aunque los efectos de red aceleran la consolidación. Las 90 millones de consultas de Doctolib exhiben dinámicas de ganador que se lleva casi todo. Las grandes empresas de tecnología médica —Philips, Medtronic e IBM— agrupan la telemedicina con los dispositivos existentes, vinculando a los clientes en contratos plurianuales[3]Koninklijke Philips N.V., "Presentación para Inversores 2025," philips.com. Los actores especializados tienen dificultades a medida que la paridad de tarifas erosiona los márgenes; 18 salieron desde 2023.

Los nichos especializados, como las enfermedades raras y la salud mental, ofrecen espacio de crecimiento sin explotar. Las patentes de triaje con IA aumentaron un 35% interanual, señalando la convergencia entre hardware y software. El EEDS convertirá en producto básico las funciones de vídeo, desplazando la competencia hacia los análisis predictivos y los contratos basados en resultados. Los persistentes riesgos de ransomware, con el 71% de las infracciones que interrumpen la atención, elevan la seguridad como elemento diferenciador. En general, la intensidad competitiva sigue siendo alta a medida que el mercado de telemedicina en Europa evoluciona hacia ecosistemas de plataformas.

Líderes de la Industria de Telemedicina en Europa

IBM Corporation

Koninklijke Philips NV

Medtronic Plc

Veradigm LLC

AMD Global Telemedicine

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: El Secretario de la EPA para Secciones y Editor en Jefe de Psiquiatría Europea se unió a un grupo de enfoque de la UE sobre telemedicina en salud mental, una iniciativa encargada por la Agencia Ejecutiva Europea de Salud y Digital (HaDEA) y ejecutada por ICF para evaluar cómo la legislación vigente de la Unión se aplica a los servicios de telemedicina.

- Mayo de 2025: Se lanzó un piloto de telemedicina en el distrito de Traunstein bajo la Universidad Técnica de Múnich (TUM) para permitir a los médicos de atención primaria brindar una atención más rápida y eficiente a los residentes de hogares de ancianos, con el objetivo de reducir los ingresos hospitalarios evitables y mejorar los resultados generales de los pacientes.

Alcance del Informe del Mercado de Telemedicina en Europa

Según el alcance del informe, la telemedicina se refiere al diagnóstico y tratamiento remoto de pacientes con la ayuda de la tecnología de telecomunicaciones. En el informe se han rastreado varios tipos de servicios de telemedicina, junto con los dispositivos.

El mercado de telemedicina en Europa está segmentado por tipo de telemedicina, componente, modo de entrega, usuario final y país. Por tipo de telemedicina, el mercado se categoriza en telehospitales, teledomicilios y mSalud (salud móvil). Por componente, se divide en productos, que incluyen hardware, software y otros productos, y servicios, que abarcan telepatología, telecardiología, telerradiología, teledermatología, telepsiquiatría y tele-UCI. Por modo de entrega, la segmentación incluye la entrega en instalaciones propias y la entrega basada en la nube. Por usuario final, el mercado se segmenta en hospitales y clínicas, entornos de atención domiciliaria, pagadores y aseguradoras, y otros (ONG y programas patrocinados por la industria farmacéutica). Por país, el mercado se analiza en Alemania, el Reino Unido, Francia, Italia, España y el resto de Europa.

| Telehospitales |

| Teledomicilios |

| mSalud (Salud Móvil) |

| Productos | Hardware |

| Software | |

| Otros Productos | |

| Servicios | Telepatología |

| Telecardiología | |

| Telerradiología | |

| Teledermatología | |

| Telepsiquiatría | |

| Tele-UCI |

| Entrega en Instalaciones Propias |

| Entrega Basada en la Nube |

| Hospitales y Clínicas |

| Entornos de Atención Domiciliaria |

| Pagadores y Aseguradoras |

| Otros (ONG, Programas Patrocinados por la Industria Farmacéutica) |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Tipo de Telemedicina | Telehospitales | |

| Teledomicilios | ||

| mSalud (Salud Móvil) | ||

| Por Componente | Productos | Hardware |

| Software | ||

| Otros Productos | ||

| Servicios | Telepatología | |

| Telecardiología | ||

| Telerradiología | ||

| Teledermatología | ||

| Telepsiquiatría | ||

| Tele-UCI | ||

| Por Modo de Entrega | Entrega en Instalaciones Propias | |

| Entrega Basada en la Nube | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Entornos de Atención Domiciliaria | ||

| Pagadores y Aseguradoras | ||

| Otros (ONG, Programas Patrocinados por la Industria Farmacéutica) | ||

| Por País | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de telemedicina en Europa en 2026?

Alcanza los 57.880 millones de USD con una perspectiva de CAGR del 18,81% hasta 2031.

¿Qué segmento crece más rápido para 2031?

Los entornos de atención domiciliaria lideran con una CAGR del 22,7% a medida que las poblaciones envejecidas adoptan el monitoreo remoto.

¿Por qué España es la geografía de crecimiento más rápido?

La alta penetración de las teleconsultas más 1.500 millones de EUR en financiación gubernamental impulsan una CAGR del 19,81%.

¿Qué desencadena el auge de la sustitución de productos?

El cierre de la red PSTN del Reino Unido en enero de 2027 requiere que 1,8 millones de dispositivos de telecuidado heredados migren a IP.

¿Cómo configuran las normas de la UE el intercambio de datos?

El Reglamento UE 2025/327 exige API de triaje con IA en todos los nodos nacionales de HCE para 2029, forzando la interoperabilidad.

¿Qué riesgos de ciberseguridad influyen en la adopción?

El ransomware afectó al 54% de los proveedores europeos en 2024, lo que llevó a la notificación de infracciones en 72 horas bajo el RGPD.

Última actualización de la página el: