Tamaño y Cuota del Mercado de Servicios de Telesalud de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

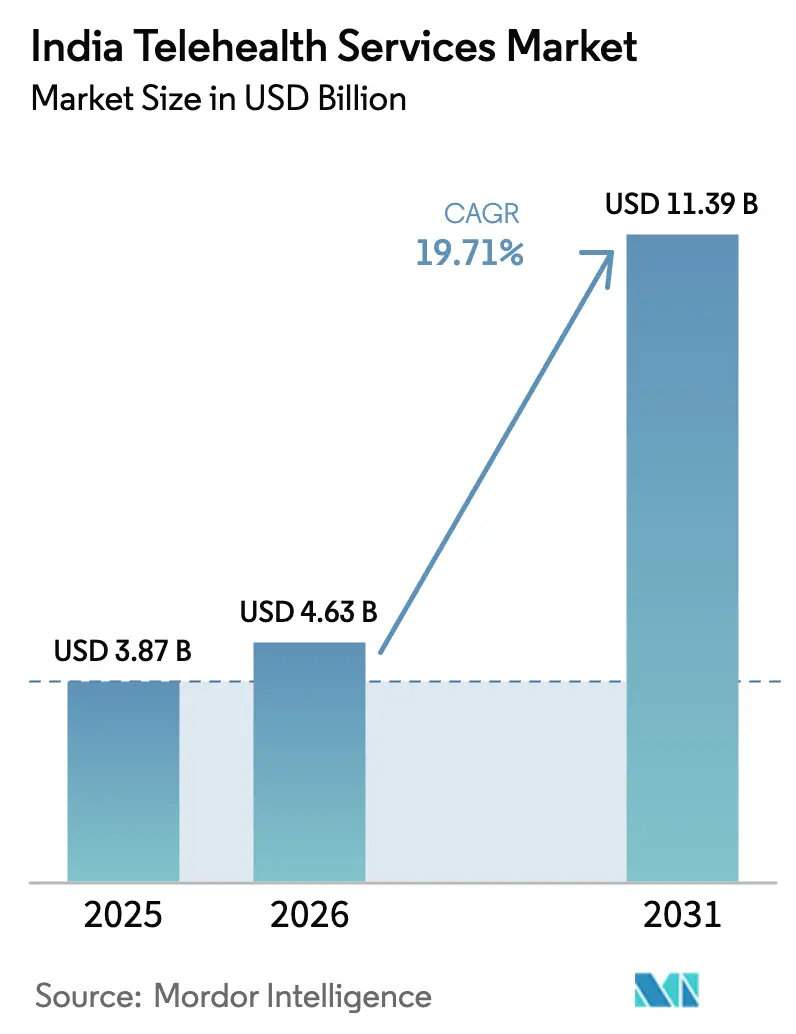

| Tamaño del mercado en el año base (2025) | 3.87 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.71% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Telesalud de India por Mordor Intelligence

El tamaño del mercado de servicios de telesalud de India en 2026 se estima en USD 4,63 mil millones, creciendo desde el valor de 2025 de USD 3,87 mil millones con proyecciones para 2031 que muestran USD 11,39 mil millones, creciendo a una CAGR del 19,71% durante 2026-2031. Un impulso nacional hacia la infraestructura de salud digital, la permanencia de los hábitos formados durante la pandemia y la rápida expansión de la cobertura de banda ancha son los principales motores de crecimiento. Las iniciativas gubernamentales como la Misión Digital de Salud Ayushman Bharat (ABDM) ya han emitido más de 650 millones de identificaciones digitales de salud, proporcionando a los proveedores una columna vertebral interoperable para las consultas electrónicas.[1]Fuente: Ministerio de Salud y Bienestar Familiar, "Iniciativas y Logros-2024," pib.gov.in El impulso de financiación privada —ejemplificado por la infusión de capital de INR 2.475 crore de Apollo HealthCo— señala la confianza continua en el escalamiento de modelos de atención omnicanal. Mientras tanto, las plataformas de video en tiempo real dominan la preferencia de los pacientes, pero los modelos asíncronos de "almacenamiento y reenvío" ganan tracción a medida que los proveedores se adaptan a las variaciones de conectividad. La creciente prevalencia de enfermedades crónicas, una mayor conciencia sobre la salud mental y los chatbots de inteligencia artificial en lenguas vernáculas completan la narrativa de la demanda, convirtiendo la telesalud de una conveniencia en una herramienta de atención médica cotidiana.

Conclusiones Clave del Informe

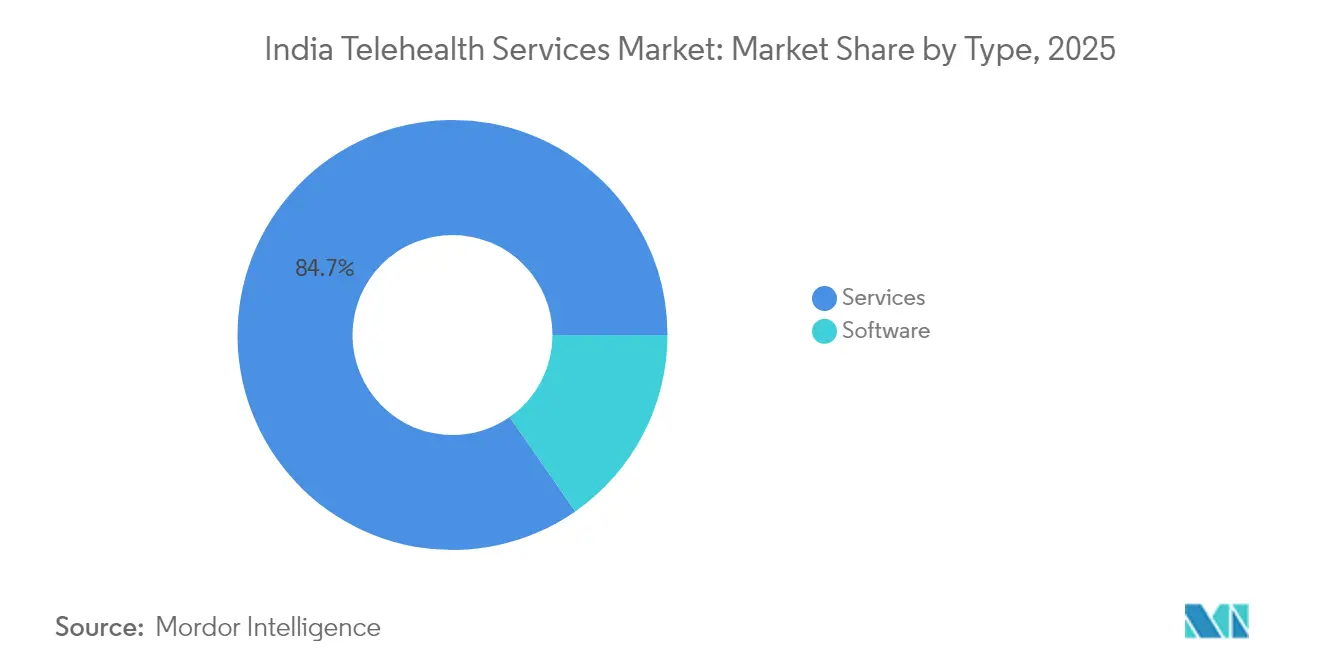

- Por tipo, los servicios lideraron con una cuota de ingresos del 84,68% del mercado de servicios de telesalud de India en 2025, mientras que el Software se prevé que se expanda a una CAGR del 20,38% hasta 2031.

- Por tecnología, las plataformas en tiempo real representaron el 58,97% de los ingresos del mercado en 2025; el segmento de almacenamiento y reenvío crece a una CAGR del 20,12% hasta 2031.

- Por aplicación, la tele-radiología mantuvo una cuota del 30,11% en 2025, mientras que la tele-psiquiatría avanza a una CAGR del 21,42% hasta 2031.

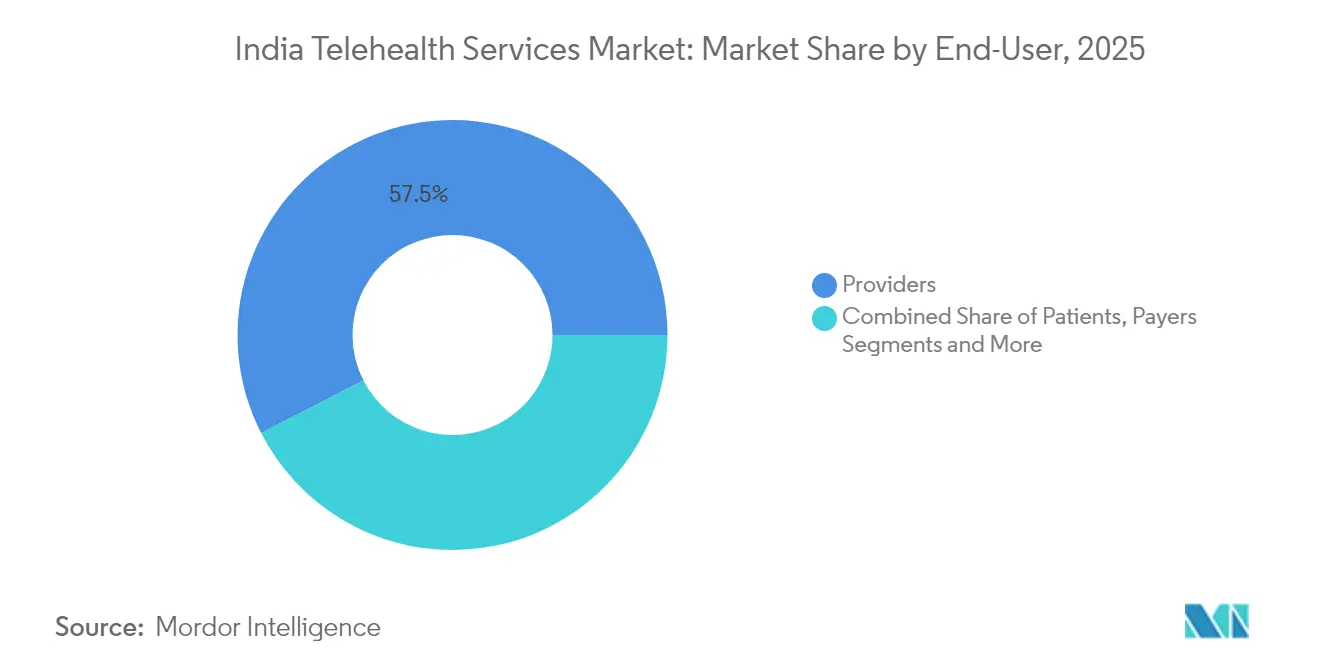

- Por usuario final, los proveedores capturaron el 57,54% de los ingresos en 2025; el segmento de autoservicio del paciente muestra la CAGR proyectada más alta del 21,58% hasta 2031.

- Por modo de entrega, las consultas audiovisuales representaron el 68,21% de los ingresos en 2025 y continúan registrando la CAGR más rápida del 21,19%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de Telesalud de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la Penetración de Teléfonos Inteligentes y Banda Ancha | +3.2% | Nacional, con mayor impacto en ciudades de Nivel 2/3 | Mediano plazo (2-4 años) |

| Impulso Gubernamental a la Telemedicina y la ABDM | +4.1% | Nacional, con ganancias tempranas en Karnataka, Tamil Nadu, Maharashtra | Largo plazo (≥ 4 años) |

| Creciente Carga de Enfermedades Crónicas | +2.8% | Nacional, con mayor concentración en áreas urbanas | Largo plazo (≥ 4 años) |

| Adopción de Pagos Digitales en Ciudades de Nivel 2/3 | +2.3% | Ciudades de Nivel 2/3 y áreas rurales | Mediano plazo (2-4 años) |

| Despliegue de Bots de Triaje de Inteligencia Artificial en Lenguas Vernáculas | +1.9% | Enfoque regional en áreas de habla hindi, tamil y bengalí | Corto plazo (≤ 2 años) |

| Integración de la ONDC para la Telesalud | +1.5% | Nacional, con adopción temprana en áreas metropolitanas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impulso Gubernamental a la Telemedicina y la ABDM

La Misión Digital de Salud Ayushman Bharat ha creado una columna vertebral interoperable de datos de salud que vincula a pacientes, proveedores y pagadores bajo una arquitectura única basada en el consentimiento. Más de 1.000 empresas privadas están ahora certificadas por la ABDM, lo que permite a las e-farmacias y hospitales intercambiar datos a través de API estandarizadas, lo que potencia los efectos de red para cada nuevo participante. Los 340 millones de consultas acumuladas de eSanjeevani demuestran la aceptación masiva de las vías de teleconsulta respaldadas por el gobierno. La Ley de Protección de Datos Personales Digitales de 2023 y sus próximas normas ofrecen certeza jurídica, aunque los proveedores aún buscan orientación detallada sobre los flujos de consentimiento y las responsabilidades en caso de vulneraciones.[2]Fuente: Ministerio de Electrónica y Tecnologías de la Información, "Proyecto de Reglamento de Protección de Datos Personales Digitales 2025," pib.gov.in La ampliación de los nodos de telemedicina en 175.338 Ayushman Arogya Mandirs extiende aún más el alcance en el último kilómetro. En conjunto, estas políticas consolidan la atención digital como un canal de prestación convencional dentro del mercado de servicios de telesalud de India.

Auge en la Penetración de Teléfonos Inteligentes y Banda Ancha

Los dispositivos asequibles y el despliegue nacional de redes 4G/5G elevan el techo técnico de la calidad de video, haciendo viables los diagnósticos en tiempo real fuera de las áreas metropolitanas. Los residentes rurales obtienen acceso más rápido a atención especializada porque los flujos de trabajo centrados en dispositivos móviles evitan la escasez de clínicos en establecimientos físicos. Las interfaces en lenguas vernáculas mejoran la usabilidad entre los hablantes no angloparlantes, como lo ilustra el despliegue en 16 idiomas de TatvaCare sobre Microsoft Azure. Los pagos sin fricciones a través de UPI eliminan las barreras de compra, permitiendo que los modelos directos al consumidor prosperen. Las integraciones con dispositivos portátiles alimentan datos vitales en tiempo real en paneles de control en la nube, lo que permite a los médicos intervenir antes y reducir las hospitalizaciones. Estas capas tecnológicas aceleran colectivamente la adopción en el mercado de servicios de telesalud de India.

Creciente Carga de Enfermedades Crónicas

La prevalencia de enfermedades no transmisibles —en particular la diabetes y la hipertensión— requiere un monitoreo constante, algo que las visitas presenciales episódicas no pueden proporcionar de manera costo-eficiente. Las plataformas de telesalud combinan flujos de glucómetros, tensiómetros y análisis de inteligencia artificial para detectar anomalías antes de que surjan complicaciones, reduciendo los ingresos de urgencia. Los algoritmos predictivos segmentan cohortes de alto riesgo, orientando a los gestores de casos hacia los pacientes que necesitan intervención con mayor urgencia. Para los pagadores, estas capacidades se traducen en menores ratios de siniestralidad; para los responsables de políticas, liberan capacidad de atención terciaria para casos críticos. La carga económica de las enfermedades no transmisibles es un fuerte incentivo para la inversión público-privada continuada, reforzando el crecimiento a largo plazo en el mercado de servicios de telesalud de India.

Despliegue de Bots de Triaje de Inteligencia Artificial en Lenguas Vernáculas

Los avances en modelos de lenguaje de gran escala como L2M3 permiten el triaje de síntomas en hindi, tamil, bengalí y otros nueve idiomas, extendiendo la atención digital a poblaciones lingüísticamente diversas. La inferencia TinyML en teléfonos inteligentes de bajo costo permite la evaluación de síntomas sin conexión, garantizando la continuidad incluso cuando las redes de datos fallan. Estos bots gestionan las consultas de primera línea, liberando a los médicos para casos complejos y reduciendo los tiempos de espera promedio. Combinados con las recetas electrónicas vinculadas a la ABDM, pueden completar los recorridos del paciente de extremo a extremo en menos de 20 minutos. Los pilotos iniciales muestran una reducción del 25% en las visitas presenciales innecesarias, lo que indica beneficios en costos y capacidad en todo el mercado de servicios de telesalud de India.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas en la Regulación de Privacidad de Datos y E-Farmacia | -2.1% | Nacional, con mayor impacto en áreas metropolitanas | Corto plazo (≤ 2 años) |

| Baja Alfabetización Digital entre la Población Rural Anciana | -1.8% | Áreas rurales, en particular en los estados del norte y del este | Largo plazo (≥ 4 años) |

| Desgaste Médico por Retrasos en los Pagos | -1.4% | Nacional, con mayor impacto en plataformas privadas de telesalud | Mediano plazo (2-4 años) |

| Aumento de las Primas de Ciberseguros | -0.9% | Nacional, afectando principalmente a grandes organizaciones de salud | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Brechas en la Regulación de Privacidad de Datos y E-Farmacia

Si bien la Ley de Protección de Datos Personales Digitales establece una base normativa, las reglas específicas del sector siguen siendo incipientes, lo que genera incertidumbre sobre la validez del consentimiento en contextos clínicos.[3]Fuente: Gobierno de India, "Ley de Protección de Datos Personales Digitales 2023," egazette.gov.in La ambigüedad paralela en la concesión de licencias de e-farmacias permite a proveedores no autorizados, erosionando la confianza del consumidor. Los hospitales destinan ahora hasta el 10% de sus presupuestos de tecnología de la información a la ciberseguridad, pero los ataques persisten, con el sector salud clasificado entre los cinco sectores más vulnerados de India. En ausencia de un estándar de acreditación unificado, las tele-farmacias más pequeñas tienen dificultades para cumplir con los costos de cumplimiento normativo, lo que frena su escalamiento. Estas brechas reducen colectivamente el crecimiento del mercado de servicios de telesalud de India, que de otro modo sería boyante.

Baja Alfabetización Digital entre la Población Rural Anciana

Los pacientes de edad avanzada en las zonas rurales a menudo carecen de las habilidades o la confianza para navegar por la atención basada en video. Los déficits de infraestructura —cobertura 4G irregular y escasa disponibilidad de dispositivos— agravan el desafío. Los trabajadores comunitarios de salud actúan como intermediarios digitales, pero la escalabilidad sigue siendo un problema dada la escasez de personal. Además, el cansancio pospandémico impulsa un resurgimiento de las preferencias por las consultas presenciales iniciales, lo que obliga a los proveedores a combinar vías físicas y virtuales. A menos que los programas de alfabetización se aceleren, la adopción en cohortes de alta necesidad quedará rezagada respecto al conjunto del mercado de servicios de telesalud de India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del Software Impulsa la Integración

Los servicios representaron el 84,68% de los ingresos de 2025, lo que subraya la naturaleza centrada en plataformas del mercado de servicios de telesalud de India. Los modelos de suscripción de alto margen permiten a los proveedores actualizar funciones en semanas en lugar de trimestres, garantizando la alineación con las API de la ABDM en evolución. La CAGR del 20,38% del software refleja la creciente demanda de diversas soluciones de software en la telesalud.

El esquema de incentivos vinculados a la producción (PLI) para dispositivos médicos impulsa la fabricación nacional, reduciendo la dependencia de las importaciones y acortando las cadenas de suministro. Las actualizaciones de firmware sin interrupciones y el cumplimiento de la norma ISO-13485 otorgan a los fabricantes de equipos originales locales credibilidad lista para la exportación. A medida que los dispositivos proliferan, los motores de análisis avanzados sintetizan flujos de múltiples parámetros, generando paneles de control basados en resultados para los médicos y permitiendo a los pacientes autogestionar sus condiciones crónicas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología: El Tiempo Real Lidera a Pesar de las Limitaciones de Conectividad

Las plataformas en tiempo real representaron el 58,97% de la cuota del mercado de servicios de telesalud de India en 2025, lo que refleja la preferencia de los usuarios por la interacción cara a cara y la necesidad clínica del examen sincrónico en casos agudos. Sin embargo, los flujos de trabajo de almacenamiento y reenvío, que se expanden a una CAGR del 20,12%, ofrecen eficiencia de ancho de banda y una documentación más rica, especialmente para radiología, dermatología y patología. Los motores híbridos de triaje recomiendan el modo óptimo a través de una puntuación de inteligencia artificial que pondera la urgencia, el ancho de banda disponible y la carga de trabajo del médico.

A medida que el 5G densifica los núcleos urbanos, la latencia cae por debajo del umbral mínimo de la oftalmología para la imagen retiniana, permitiendo diagnósticos casi en tiempo real. Por el contrario, en las regiones que aún dependen del 3G, los archivos DICOM comprimidos enviados de forma asíncrona mantienen los ciclos de retroalimentación especializada en menos de 6 horas. Se proyecta que la contribución al tamaño del mercado de servicios de telesalud de India del segmento de almacenamiento y reenvío crecerá sustancialmente, consolidando las modalidades asíncronas como un complemento vital en lugar de un competidor del video en vivo.

Por Aplicación: El Liderazgo en Radiología Enfrenta el Auge de la Psiquiatría

La tele-radiología representó el 30,11% de los ingresos de 2025 debido a la integración establecida de sistemas de archivo y comunicación de imágenes (PACS) y a los centros de lectura disponibles las 24 horas que atienden a sistemas de salud nacionales e internacionales. Los conjuntos de datos de imágenes estructuradas y las herramientas de anotación de inteligencia artificial mejoran el rendimiento, permitiendo a los radiólogos gestionar grandes volúmenes de trabajo pendiente sin comprometer la precisión. En contraste, la tele-psiquiatría escala a una CAGR del 21,42%, impulsada por campañas de destigmatización y la cobertura de seguros para las teleconsultas de salud mental en video. Los bots de terapia cognitivo-conductual basados en chat complementan a los terapeutas humanos, logrando reducciones del 30% en la frecuencia de las sesiones para casos leves de ansiedad.

La larga cola de la COVID-19 en materia de angustia psicológica mantuvo la demanda más allá de la fase de crisis, y las circulares de seguros de 2025 que exigen paridad en el reembolso de la salud mental catalizan una mayor adopción. En conjunto, los dos segmentos ilustran un cambio de modelos de atención con énfasis en el diagnóstico hacia modelos de atención integral dentro del mercado de servicios de telesalud de India.

Por Usuario Final: El Enfoque en Proveedores se Desplaza hacia el Empoderamiento del Paciente

Los hospitales y cadenas multiespecialidad capturaron el 57,54% de los ingresos en 2025 al integrar módulos digitales en los historiales médicos electrónicos existentes para la continuidad de la atención. Sin embargo, las plataformas impulsadas por el paciente, que registran una CAGR del 21,58%, ponen de relieve el auge de la elección del consumidor y las consultas de pago directo. Las aplicaciones con precios transparentes muestran las tarifas por especialidad una al lado de la otra, y los pagos casi instantáneos a través de billeteras digitales atraen a los médicos que buscan flujos de ingresos predecibles.

Los empleadores integran la telesalud en los beneficios de salud y bienestar para controlar el ausentismo y las reclamaciones. Mientras tanto, los pagadores adoptan modelos de atención gestionada en los que los puntos de contacto de teleconsulta alimentan los motores de puntuación de riesgos, permitiendo primas diferenciadas. En conjunto, estos cambios redistribuyen el poder de negociación, convirtiendo la personalización del servicio en un diferenciador clave en toda la industria de servicios de telesalud de India.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Modo de Entrega: El Dominio Audiovisual Enfrenta Desafíos de Accesibilidad

Los canales audiovisuales siguen siendo la primera opción, acaparando el 68,21% de los ingresos de 2025 gracias a las cámaras de alta definición integradas en teléfonos inteligentes económicos. Las superposiciones de realidad aumentada permiten a los ortopedistas marcar los ángulos articulares en tiempo real, mejorando la precisión diagnóstica. Sin embargo, los modos solo de audio y basados en texto mantienen viva la adopción rural cuando el ancho de banda de video cae por debajo de 512 kbps.

Los nuevos códecs de preservación de la privacidad permiten la pixelación de fondos sensibles sin degradar la claridad anatómica, aliviando la ansiedad de los usuarios ante la exposición del entorno doméstico. Se prevé que el tamaño del mercado de servicios de telesalud de India correspondiente a la entrega audiovisual crecerá en los próximos años, subrayando su papel central y poniendo de relieve la necesidad continua de canales alternativos.

Análisis Geográfico

El sur de India lidera con una cuota de mercado significativa en 2025, favorecido por la adopción temprana de Karnataka de las API de la ABDM y el programa de fibra hasta la aldea de Tamil Nadu, que conecta 12.525 centros de salud primaria rurales con los hospitales de distrito. El sólido talento en tecnología de la información ancla proyectos piloto colaborativos entre sistemas de salud y proveedores de software como servicio (SaaS), produciendo ciclos de iteración rápida en experiencia de usuario en lenguas vernáculas. Varios hospitales terciarios despliegan unidades de cuidados intensivos telehíbridas, reduciendo la mortalidad por sepsis en un 18% en 12 meses, lo que refuerza aún más el dominio regional.

El norte de India registra el crecimiento más rápido, impulsado por el masivo gasto del sector público en corredores de 5G y una población joven con preferencia por los dispositivos móviles. La adopción de la identificación digital de salud supera el 60% en ciudades de Nivel 2 como Lucknow, lo que señala la disposición para las vías de atención integrada. Los programas de alfabetización rural liderados por trabajadoras de salud comunitaria ASHA reducen la fricción de incorporación para los usuarios de edad avanzada, aunque la asequibilidad de los dispositivos sigue siendo un obstáculo que los programas de préstamos gubernamentales pretenden mitigar.

Los centros industriales del oeste de India, como Bombay y Ahmedabad, muestran una gran disposición a pagar por paquetes premium de telesalud combinados con chequeos médicos anuales, lo que abre oportunidades de venta cruzada para los laboratorios de diagnóstico. Los estados del este van a la zaga debido a la menor renta per cápita y las brechas de infraestructura, pero las vans piloto de tele-oftalmología que utilizan retroenlace satelital demuestran un potencial escalable. En conjunto, la diversificación regional equilibra la trayectoria de crecimiento general del mercado de servicios de telesalud de India, garantizando la penetración nacional para 2030.

Panorama Competitivo

El sector de telesalud de India sigue fragmentado, con más de 200 plataformas activas que abarcan nichos de consulta electrónica, e-farmacia y monitoreo remoto de pacientes (RPM). El plan de Apollo HealthCo de fusionarse con Keimed indica una apuesta por la integración vertical que combina la distribución farmacéutica con la atención virtual para garantizar el valor vitalicio del cliente. La adquisición de 1mg por parte de Tata Digital añade un amplio catálogo de medicamentos y diagnósticos a su ecosistema de superaplicación, intensificando la competencia por la cartera del consumidor.

Los disruptores de nicho construyen fosos defensibles a través de propiedad intelectual de inteligencia artificial, como motores de interpretación de electrocardiogramas (ECG) basados en la nube que ofrecen una sensibilidad del 95% en menos de 30 segundos. Las plataformas de experiencia de usuario multilingüe conquistan la mente de los mercados rurales, mientras que las iniciativas respaldadas por hospitales enfatizan la gobernanza clínica para atraer a pacientes reacios al riesgo. Las alianzas estratégicas con empresas financieras no bancarias desbloquean modelos de pago compra ahora, paga después (BNPL) para procedimientos de alto valor como las segundas opiniones oncológicas. Un tema inminente en todo el mercado de servicios de telesalud de India es el giro del crecimiento a cualquier precio hacia la rentabilidad, impulsado por informes que indican que las empresas emergentes de salud digital disponen de una pista de efectivo inferior a 9 meses. Las empresas que integran puntos de contacto fuera de línea —laboratorios, clínicas o atención domiciliaria— en los recorridos digitales están mejor posicionadas para lograr resiliencia de márgenes.

De cara al futuro, las barreras de entrada aumentarán a medida que los requisitos de cumplimiento de interoperabilidad, el ciberseguro y las exigencias de localización de datos inflen los costos fijos. Este entorno favorece a los actores establecidos con abundante capital o a las fusiones en busca de escala, lo que apunta hacia una consolidación acelerada para 2027. Los proveedores que puedan combinar destreza tecnológica con profundidad de dominio probablemente dominarán el mercado de servicios de telesalud de India a medida que madure.

Líderes de la Industria de Servicios de Telesalud de India

TeleVital

Apollo TeleHealth Services

Tata 1mg Healthcare Solutions

Practo Technologies

Netmeds Marketplace

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Ferrocarriles del Sur introdujo una red de telemedicina que conecta las unidades de salud ferroviarias remotas con centros especializados en Perambur, permitiendo teleconsultas de video en tiempo real y el intercambio de diagnósticos a distancia.

- Diciembre de 2024: El Ministerio de Salud y Bienestar Familiar de la Unión anunció planes para extender los servicios de telemedicina a todos los institutos AIIMS e instituciones PGI a nivel nacional.

- Noviembre de 2024: Amazon lanzó Amazon Clinic, que ofrece consultas en línea para más de 50 afecciones directamente a través de su aplicación en India.

- Junio de 2024: Apollo Telehealth y el Gobierno de Manipur inauguraron un centro de salud primario habilitado para telemedicina en Borobeka para atender a comunidades afectadas por el conflicto.

Alcance del Informe del Mercado de Servicios de Telesalud de India

El mercado de servicios de telesalud en India está en crecimiento y goza de una alta demanda. Es preferido por ser una forma de tratamiento sin contacto para diversas enfermedades. En este informe, encontrará un análisis de antecedentes completo del Mercado de Servicios de Telesalud en India, que incluye una evaluación de la economía, una visión general del mercado, estimaciones del tamaño del mercado para los segmentos clave, tendencias emergentes del mercado, dinámicas del mercado y los principales perfiles de empresas cubiertos en el informe.

El Mercado de Servicios de Telesalud en India está Segmentado por Tipo (Servicios y Software), por Tecnología (Almacenamiento y Reenvío, Tiempo Real y Otros), por Aplicación (Tele-Psiquiatría, Consultas Generales, Tele-Radiología y Tele-Patología), por Usuario Final (Proveedores, Pacientes y Pagadores), por Modo de Entrega (Audiovisual, Solo Audio y Escrito), y por Tipo (Consulta Electrónica, Reserva de Citas en Línea, Telemedicina, Diagnósticos y Monitores de Condición Física).

| Servicios |

| Software |

| Almacenamiento y Reenvío |

| Tiempo Real |

| Otros |

| Tele-Psiquiatría |

| Consultas Generales |

| Tele-Radiología |

| Tele-Patología |

| Tele-Dermatología |

| Otros |

| Proveedores |

| Pacientes |

| Pagadores |

| Otros |

| Audiovisual |

| Solo Audio |

| Texto / Escrito |

| Por Tipo | Servicios |

| Software | |

| Por Tecnología | Almacenamiento y Reenvío |

| Tiempo Real | |

| Otros | |

| Por Aplicación | Tele-Psiquiatría |

| Consultas Generales | |

| Tele-Radiología | |

| Tele-Patología | |

| Tele-Dermatología | |

| Otros | |

| Por Usuario Final | Proveedores |

| Pacientes | |

| Pagadores | |

| Otros | |

| Por Modo de Entrega | Audiovisual |

| Solo Audio | |

| Texto / Escrito |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de telesalud de India?

El mercado está valorado en USD 4,63 mil millones en 2026 y va camino de alcanzar USD 11,39 mil millones para 2031.

¿A qué velocidad crece el mercado?

Se prevé una sólida CAGR del 19,71% entre 2026 y 2031, impulsada por los programas gubernamentales de salud digital y la expansión de la cobertura de banda ancha.

¿Qué región lidera la adopción de la telesalud en India?

El sur de India concentra una cuota mayoritaria de los ingresos gracias a su sólida infraestructura digital y a las políticas proactivas de los estados.

¿Qué aplicación de telesalud se expande más rápidamente?

La tele-psiquiatría avanza a una CAGR del 21,42% debido a una mayor concienciación sobre la salud mental y la paridad en el reembolso por parte de los seguros.

¿Qué modelo tecnológico gana popularidad junto al video en tiempo real?

Los flujos de trabajo de almacenamiento y reenvío crecen a una CAGR del 20,12% a medida que los proveedores optimizan la variabilidad del ancho de banda al tiempo que mejoran la documentación.

¿Cómo está configurando la regulación el crecimiento del mercado?

La Ley de Protección de Datos Personales Digitales proporciona un marco jurídico, pero las normas pendientes sobre e-farmacia y específicas del sector deben aclarar el cumplimiento normativo para desbloquear todo el potencial.

Última actualización de la página el: