Tamaño y Participación del Mercado de Servicios de Telesalud en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

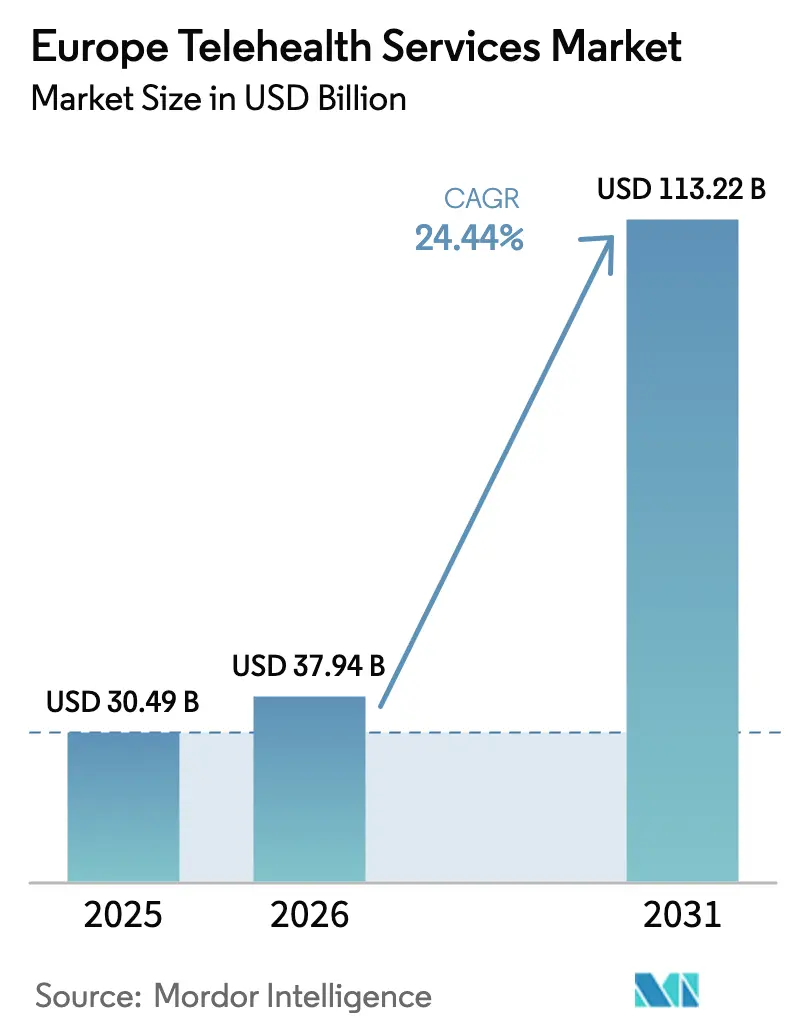

| Tamaño del mercado en el año base (2025) | 30.49 Mil millones de dólares |

| Tamaño del Mercado (2026) | 37.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 113.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.44% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Telesalud en Europa por Mordor Intelligence

Se espera que el tamaño del mercado de servicios de telesalud en Europa crezca de USD 30.490 millones en 2025 a USD 37.940 millones en 2026, y se prevé que alcance USD 113.220 millones en 2031 a una CAGR del 24,44% durante el período 2026-2031. Este crecimiento refleja el cambio del continente desde encuentros episódicos en instalaciones hacia la monitorización remota enriquecida con datos, que mantiene a los pacientes conectados con los médicos entre visitas. Alemania lidera los ingresos actuales porque las aseguradoras estatales integraron la teleconsulta en las prestaciones estándar, mientras que los programas piloto de hospitalización domiciliaria de Italia presagian la próxima ola de demanda. La infraestructura en la nube, la saturación de teléfonos inteligentes y los próximos mandatos de interoperabilidad reducen las barreras técnicas, y la presión demográfica de una población envejecida consolida aún más el papel de la telesalud en la gestión de enfermedades crónicas. La dinámica competitiva favorece ahora a las plataformas que se integran en los flujos de trabajo clínicos existentes y pueden financiar el cumplimiento de la Ley de IA de la Unión Europea, que entra en plena vigencia en 2027.

Conclusiones Clave del Informe

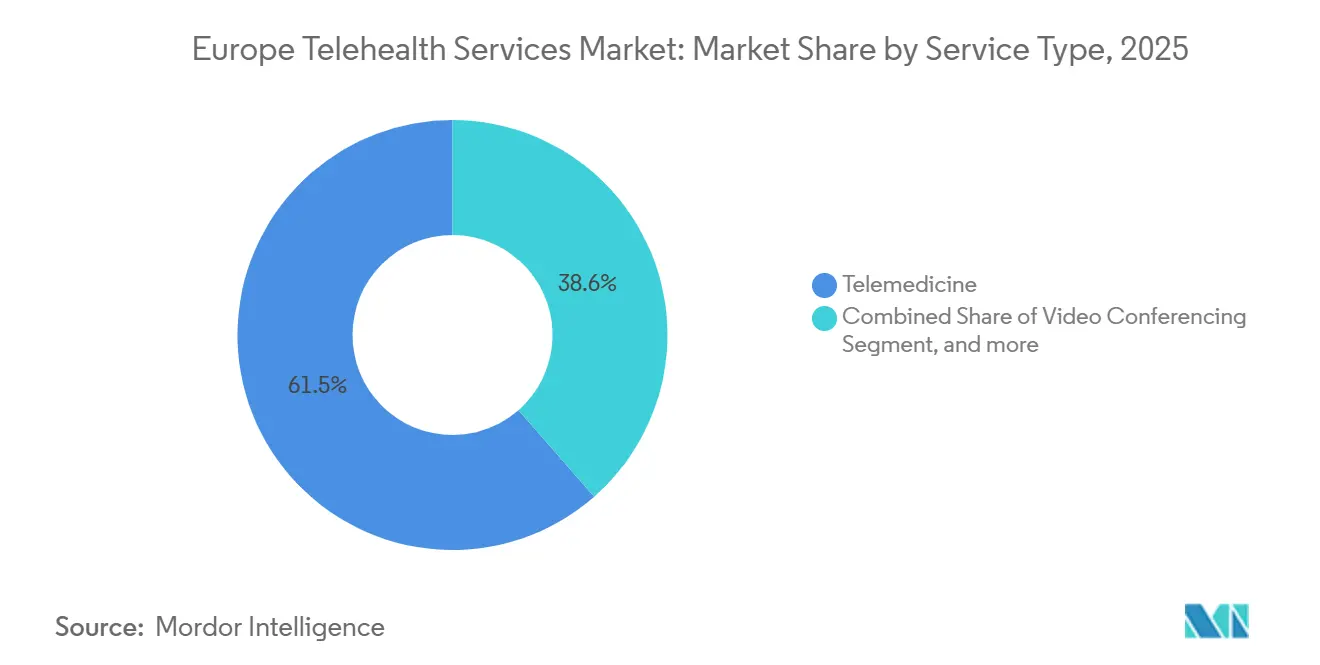

- Por tipo de servicio, la telemedicina lideró con una participación de ingresos del 61,45% del mercado europeo de servicios de telesalud en 2025, mientras que se prevé que la monitorización remota de pacientes se expanda a una CAGR del 26,75% hasta 2031.

- Por aplicación, la teleconsulta representó el 21,43% del tamaño del mercado europeo de servicios de telesalud en 2025; la telepsiquiatría avanza a una CAGR del 27,45% hasta 2031.

- Por usuario final, los proveedores mantuvieron una participación del 55,34% en el mercado europeo de servicios de telesalud en 2025, mientras que el segmento de pacientes crece a una CAGR del 27,32%.

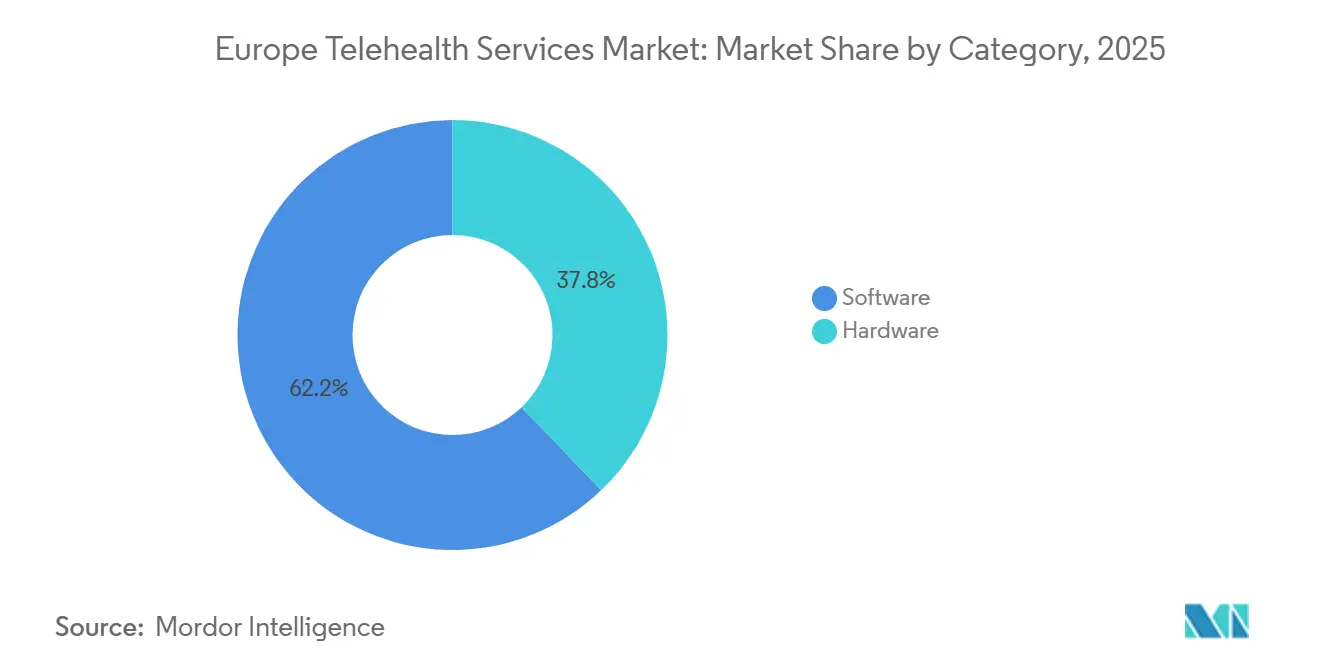

- Por categoría, el software capturó el 62,16% de la participación del mercado europeo de servicios de telesalud en 2025 y continúa registrando la CAGR más alta del 26,54%.

- Por modo de entrega, las plataformas basadas en la nube representaron el 51,45% de los ingresos en 2025 y se prevé que crezcan a una CAGR del 26,87%.

- Por geografía, Alemania contribuyó con el 28,54% de los ingresos regionales en 2025; Italia muestra la tasa de crecimiento más rápida del 25,65% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Telesalud en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la Población y Carga de Enfermedades Crónicas | +6.2% | Paneuropeo, agudo en Alemania, Italia, España | Largo plazo (≥ 4 años) |

| Reformas de Reembolso Post-COVID | +5.8% | Francia, Alemania, Reino Unido; desigual en el Sur y Este de Europa | Mediano plazo (2-4 años) |

| Alta Penetración de Teléfonos Inteligentes y Banda Ancha | +3.1% | Norte y Oeste de Europa; rezagado en zonas rurales del Sur de Europa | Corto plazo (≤ 2 años) |

| Apagado de la RTPC y Migración a IP | +2.4% | Centrado en el Reino Unido, con efecto en Irlanda y los Países Bajos | Mediano plazo (2-4 años) |

| Espacio Europeo de Datos de Salud Digital | +3.9% | Paneuropeo, ganancias tempranas en el Benelux y los países nórdicos | Largo plazo (≥ 4 años) |

| Soporte de Decisiones Clínicas Impulsado por IA | +4.1% | Alemania, Francia, Reino Unido; fase piloto en el Sur de Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Envejecimiento de la Población y la Carga de Enfermedades Crónicas Incrementan la Demanda de Atención Remota

Los ciudadanos de 65 años o más representaron el 21% de la población europea en 2023, y las proyecciones indican que este grupo alcanzará el 30% en 2050, con concentraciones en Alemania, Italia y España. Las enfermedades crónicas ya representan entre el 70% y el 80% de los presupuestos sanitarios, y la telesalud reduce la necesidad de desplazamientos frecuentes al trasladar la monitorización rutinaria a los hogares de los pacientes. Una herramienta de la OMS de 2024 enumeró 15 países europeos que han integrado la telemedicina en sus estrategias nacionales, subrayando la alineación de las políticas con las realidades demográficas. Los modelos de hospitalización domiciliaria, que reducen los costes de hospitalización hasta en un 30%, dependen de la transmisión continua de signos vitales que el mercado europeo de servicios de telesalud ya suministra con facilidad. Estos factores se combinan para impulsar el estatus de la monitorización remota como el tipo de servicio de más rápido crecimiento.

Las Reformas Regulatorias de Reembolso Post-COVID Habilitan las Teleconsultas

Las medidas temporales de la pandemia se han vuelto permanentes: Francia ahora reembolsa las visitas por video para pacientes establecidos, Alemania eliminó la autorización previa para los encuentros remotos en 2024, y el Reino Unido amplió las salas virtuales dentro del Servicio Nacional de Salud [1]NHS England, "Salas virtuales: Prestación de atención hospitalaria en el domicilio," england.nhs.uk. El Sur de Europa sigue siendo irregular, pero la inclusión formal de los códigos de teleconsulta en los aranceles ancla la visibilidad de los ingresos, atrayendo la inversión en plataformas. Los niveles de honorarios divergentes aún moderan la adopción entre los especialistas que dependen de ingresos basados en procedimientos. No obstante, la facturación estandarizada en los mercados principales establece una base para que el mercado europeo de servicios de telesalud madure.

La Alta Penetración de Teléfonos Inteligentes y Banda Ancha Apoya las Visitas por Video

La penetración de teléfonos inteligentes superó el 80% en Alemania, Francia y el Reino Unido en 2024, y el 5G cubrirá la mayoría de las zonas urbanas, permitiendo una calidad de video de nivel clínico. La Ley de Infraestructura de Gigabit de 2025 obliga ahora a los estados miembros a extender la cobertura de gigabit a todos los hogares para 2030, priorizando las zonas rurales donde la escasez de especialistas es aguda[2]Comisión Europea, "Ley de Infraestructura de Gigabit," digital-strategy.ec.europa.eu. La familiaridad con las aplicaciones de video de consumo reduce la fricción de incorporación, acelerando la adopción. Sin embargo, las brechas de ancho de banda en las zonas rurales de España, Italia y Europa del Este aún favorecen los flujos de trabajo de almacenamiento y reenvío hasta que se completen las mejoras de la red troncal.

El Apagado de la RTPC Cataliza la Migración hacia Plataformas de Monitorización Remota Basadas en IP

Ofcom retrasó el cierre de la red de cobre del Reino Unido hasta enero de 2027 tras constatar que 1,7 millones de residentes vulnerables aún dependen de alarmas analógicas[3]Ofcom, "Protección de los consumidores vulnerables durante el apagado de la RTPC," ofcom.org.uk. Los proveedores deben ahora modernizar los dispositivos con módulos celulares, desencadenando una ola de reemplazos que beneficia a los proveedores de monitorización nativos en IP capaces de transmitir signos vitales en tiempo real en lugar de simples alarmas. Transiciones similares se avecinan en Irlanda y los Países Bajos, ampliando el conjunto de equipos disponibles para la industria europea de servicios de telesalud.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Marcos de Reembolso Nacional Fragmentados | -4.3% | Paneuropeo, agudo en el Sur y Este de Europa | Mediano plazo (2-4 años) |

| Costes de Privacidad de Datos y Cumplimiento del RGPD | -2.1% | Paneuropeo, aplicación concentrada en Alemania y Francia | Corto plazo (≤ 2 años) |

| Complejidad de Certificación de la Próxima Ley de IA de la UE | -3.2% | Alemania, Francia, Benelux; fase piloto en otros lugares | Mediano plazo (2-4 años) |

| Escasez de Personal de Telesalud | -2.8% | Reino Unido, Alemania, Francia; efecto en el Sur de Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Marcos de Reembolso Nacional Fragmentados Limitan la Escalabilidad Transfronteriza

Incluso con infraestructuras de datos compartidas, las normas de pago siguen siendo locales. Francia paga menos por las visitas por video en comparación con la atención presencial, Alemania vincula el reembolso a los códigos de diagnóstico, y las 17 regiones de España aplican criterios separados. La monitorización remota, que requiere facturación continua, es la más perjudicada. La ausencia de reconocimiento mutuo obliga a las plataformas a adaptar sus productos mercado por mercado, obstaculizando las economías de escala y ralentizando el mercado europeo de servicios de telesalud en su conjunto.

Los Costes de Privacidad de Datos y Cumplimiento del RGPD Gravan a los Pequeños Proveedores

Las plataformas deben obtener el consentimiento explícito del paciente, mantener registros de tratamiento de datos y designar responsables de protección de datos. Las multas pueden alcanzar el 4% de los ingresos globales, lo que disuade a los participantes más pequeños que no pueden amortizar los gastos generales de cumplimiento. Alemania y Francia imponen las sanciones más elevadas, lo que lleva a algunas empresas emergentes a limitar sus lanzamientos a jurisdicciones menos estrictas, reduciendo la diversidad competitiva dentro del mercado europeo de servicios de telesalud.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Monitorización Remota Supera a las Consultas Episódicas

Se proyecta que la monitorización remota de pacientes se expanda a una CAGR del 26,75%, eclipsando todas las demás modalidades, mientras que la telemedicina aún generó el 61,45% de los ingresos de 2025 para el mercado europeo de servicios de telesalud. La combinación de la captura continua de signos vitales y las alertas algorítmicas permite a los médicos intervenir de forma temprana, reduciendo los costes de hospitalización hasta en un 30%. Los programas de hospitalización domiciliaria anclan la disposición de los pagadores a reembolsar la monitorización a largo plazo, cristalizando así un flujo de ingresos duradero.

Las visitas por video y teléfono de la telemedicina siguen siendo indispensables para la evaluación inicial y el seguimiento. La familiaridad del consumidor con las aplicaciones de video convencionales facilita la adopción, pero los límites de reembolso moderan el crecimiento en la atención especializada. Los servicios de almacenamiento y reenvío, como la teledermatología, prosperan donde la banda ancha es débil, mientras que el chat asíncrono atrae a usuarios más jóvenes que valoran la comodidad. El cierre de la RTPC obliga a los proveedores de alarmas heredadas a rediseñar sus dispositivos, desbloqueando una nueva base instalada para las plataformas que integran tanto la monitorización como la funcionalidad de consulta.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: La Salud Mental Impulsa la Expansión más Rápida

La telepsiquiatría avanza a una CAGR del 27,45%, impulsada por un persistente retraso en salud mental post-pandemia y una limitada plantilla de psiquiatras. Las sesiones basadas en chat eluden las normas de alto riesgo de la Ley de IA, facilitando el cumplimiento normativo y atendiendo a los pacientes que prefieren las interacciones por texto sobre el video. La teleconsulta, por el contrario, mantuvo el 21,43% del tamaño del mercado europeo de servicios de telesalud en 2025 porque abarca amplios casos de uso de atención primaria.

La cardiología le sigue a medida que los protocolos de ECG remoto y rehabilitación logran la aceptación de las aseguradoras, respaldados por directrices profesionales que codifican los umbrales de monitorización. La patología y la radiología utilizan cargas asíncronas, pero las preocupaciones sobre la responsabilidad profesional y el reembolso desigual frenan el crecimiento. La herramienta de apoyo de la OMS de 2024 respalda la salud mental y la gestión de enfermedades crónicas como las principales áreas de valor de la telesalud, reforzando el enfoque de la inversión.

Por Usuario Final: Los Pacientes Ganan Terreno a los Proveedores

Los proveedores generaron el 55,34% de los ingresos de 2025; sin embargo, se prevé que el segmento de pacientes aumente un 27,32% anual a medida que proliferan los modelos directos al consumidor. Las aplicaciones móviles que ofrecen atención bajo demanda eluden las derivaciones de los médicos de cabecera, satisfaciendo a los usuarios que valoran la rapidez y la privacidad. Los pagadores crecen más lentamente, aprovechando la telesalud para reducir las reclamaciones en lugar de generar ingresos.

La integración en los sistemas de historia clínica electrónica consolida la fidelidad de los proveedores, mientras que los pacientes juzgan principalmente las marcas en función de su interfaz y precio. El Espacio Europeo de Datos de Salud otorga a los pacientes un control formal sobre sus registros, facilitando el cambio de plataforma una vez que el despliegue técnico esté completo. No obstante, el acceso a especialistas aún suele requerir derivación del médico de atención primaria, limitando el techo directo al consumidor hasta que la política se liberalice.

Por Categoría: El Software Domina al Hardware

El software aseguró el 62,16% de los ingresos y registró la CAGR más alta del 26,54%, confirmando un cambio hacia la facturación por suscripción y las actualizaciones rápidas en la nube. El hardware, incluidos los dispositivos portátiles y los periféricos de diagnóstico, sigue siendo esencial pero está cada vez más mercantilizado. La migración a IP en el Reino Unido desencadena una ola puntual de reemplazo de hardware, aunque el valor a largo plazo se acumula en las plataformas que interpretan los datos en lugar de simplemente recopilarlos.

Los módulos de análisis predicen las exacerbaciones, permitiendo a los gestores de casos priorizar los recursos. Por el contrario, el Reglamento de Dispositivos Médicos eleva las cargas de documentación para las empresas de hardware, consolidando el suministro entre los fabricantes más grandes. Los estándares abiertos de Bluetooth erosionan aún más la fidelización de marca, favoreciendo los dispositivos agnósticos al ecosistema.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Entrega: La Infraestructura en la Nube Permite la Escalabilidad

El despliegue en la nube capturó el 51,45% de los ingresos de 2025 y crece a una CAGR del 26,87% a medida que los proveedores intercambian gastos de capital por cuotas de suscripción. El diseño orientado al móvil atrae a los médicos y pacientes más jóvenes, mientras que las ofertas exclusivamente web están perdiendo popularidad debido a sus limitadas capacidades sin conexión. Los sistemas locales persisten en los hospitales de investigación que exigen acceso directo a los datos, pero representan un nicho en contracción.

Los proveedores de nube ahora cumplen con los requisitos de ISO 27001 y el RGPD a través de centros de datos ubicados en la UE, apaciguando las preocupaciones sobre soberanía. El Espacio Europeo de Datos de Salud se basa en la interoperabilidad de API que los proveedores de nube pueden ofrecer mediante actualizaciones rutinarias, mientras que las instalaciones locales requieren parches manuales, ralentizando el cumplimiento. La agencia de ciberseguridad de Alemania publicó en 2025 una guía que confirma la viabilidad de los servicios en la nube, inclinando aún más la balanza.

Análisis Geográfico

Alemania generó el 28,54% de los ingresos regionales en 2025, ya que las aseguradoras estatales adoptaron la facturación directa para la teleconsulta y acordaron pagos a tanto alzado para la hospitalización domiciliaria. El Reino Unido amplió las salas virtuales tras los programas piloto de 2024 que redujeron los costes de hospitalización hasta en un 30%. Francia reembolsa las visitas por video a tarifas inferiores a las de las visitas presenciales, haciendo que la telesalud sea atractiva principalmente para los médicos de atención primaria en lugar de los especialistas orientados a procedimientos.

Italia es la geografía de más rápido crecimiento, con una CAGR del 25,65%, gracias a los despliegues regionales de hospitalización domiciliaria que alivian la escasez de médicos en zonas rurales. Las 17 comunidades autónomas de España crean heterogeneidad en el reembolso, fragmentando la base de usuarios potencial. Los estados nórdicos y del Benelux aprovechan las identidades digitales maduras y los acuerdos transfronterizos previos para probar consultas paneuropeas, mientras que Polonia y Rumanía se quedan atrás debido a una infraestructura de banda ancha más débil.

La Ley de Infraestructura de Gigabit exige conectividad de gigabit para todos los hogares en 2030, con el objetivo de eliminar las disparidades de ancho de banda rural que actualmente limitan el mercado europeo de servicios de telesalud. Mientras tanto, la decisión de adecuación de datos entre el Reino Unido y la UE preserva los flujos de datos legales tras el Brexit, manteniendo la actividad bilateral de telesalud.

Panorama Competitivo

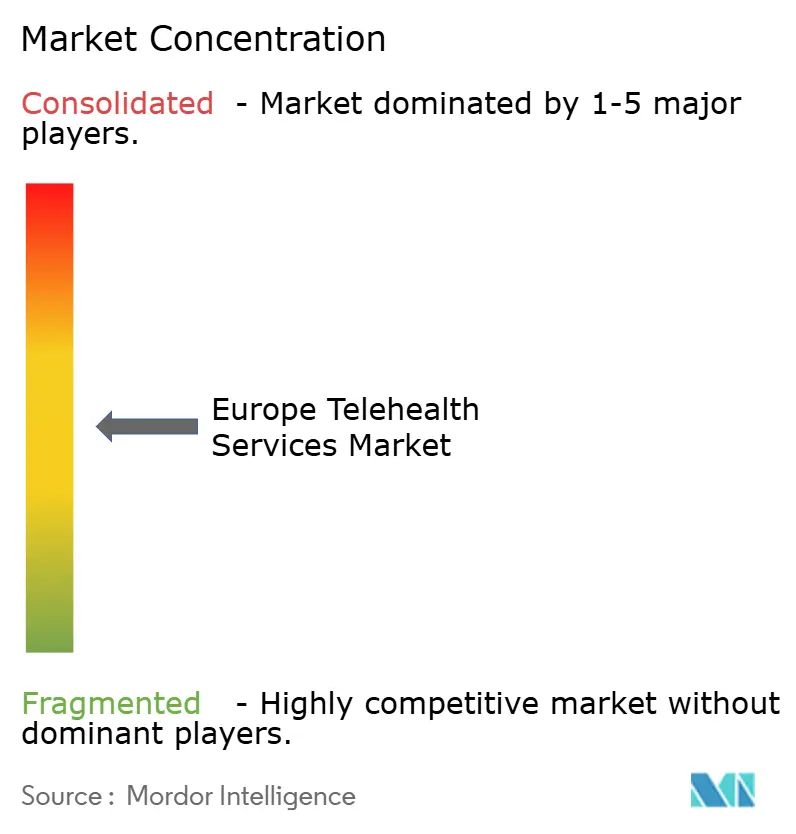

La competencia es moderada, sin que ningún modelo sea dominante. Las grandes plataformas multiespecialidad se apoyan en la densidad de médicos y los sistemas de reserva integrados para asegurar proveedores. Los actores de hospitalización domiciliaria monetizan los signos vitales continuos que generan eventos facturables, mientras que las marcas directas al consumidor compiten a través del marketing y la experiencia del usuario. Las herramientas de IA diferencian a los líderes al aumentar el rendimiento de los médicos, pero los costes de certificación de la Ley de IA de la UE favorecen a los titulares con capital suficiente.

El cierre de la RTPC acelera la consolidación a medida que los operadores de teleasistencia más pequeños luchan por financiar la modernización de dispositivos, abriendo oportunidades de adquisición para las empresas nativas digitales. Los efectos de red se intensifican: más médicos atraen a más pacientes, lo que a su vez atrae a aún más médicos, creando resultados de ganador único a nivel regional. No obstante, la escasez de personal y las normas de pago fragmentadas impiden el monopolio absoluto, manteniendo el mercado europeo de servicios de telesalud en un equilibrio competitivo.

Líderes de la Industria de Servicios de Telesalud en Europa

AMD Global Telemedicines Inc

Kry

Doctolib

Immedicare

Babylon Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: El NHS planea lanzar NHS Online, un 'hospital en línea' sin sede física, a partir de 2027. El servicio digital conectará a los pacientes con médicos especialistas de toda Inglaterra, permitiendo una atención más rápida. Los pacientes serán clasificados a través de la aplicación del NHS y podrán reservar exploraciones en los Centros de Diagnóstico Comunitario locales.

- Febrero de 2025: se lanzó un nuevo proyecto piloto de telemedicina en el distrito de Traunstein. La iniciativa, liderada por la Universidad Técnica de Múnich (TUM), se centra en ofrecer una atención médica más rápida y eficiente a los residentes de hogares de ancianos a través de sus médicos de atención primaria. El proyecto tiene como objetivo reducir los ingresos hospitalarios innecesarios y mejorar la atención al paciente en la región.

- Agosto de 2024: La Unión Europea adoptó la Ley de IA, clasificando los algoritmos de diagnóstico como de alto riesgo e introduciendo evaluaciones de conformidad obligatorias, auditorías y registro público.

Alcance del Informe del Mercado de Servicios de Telesalud en Europa

Según el alcance del informe, los servicios de telesalud se refieren a la prestación de atención sanitaria de forma remota a través de tecnologías de comunicación digital como videollamadas, consultas telefónicas y plataformas en línea. Permiten a los pacientes recibir asesoramiento médico, diagnóstico y atención de seguimiento sin necesidad de visitar instalaciones sanitarias. La telesalud mejora el acceso a la atención sanitaria, especialmente en zonas remotas o desatendidas.

El Mercado Europeo de Servicios de Telesalud está segmentado por Tipo de Servicio (Telemedicina, Videoconferencia, Monitorización Remota de Pacientes, Consulta Basada en Aplicaciones y Otros Tipos de Servicio), Aplicación (Teleconsulta, Telepatología, Atención al Paciente, Telepsiquiatría, Telecardiología y Otras Aplicaciones), Usuario Final (Proveedores, Pacientes, Pagadores), Categoría (Hardware y Software), Modo de Entrega (Basado en la Nube, Basado en Web y Local), y Geografía (Alemania, Reino Unido, Francia, Italia, España y Resto de Europa). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Telemedicina |

| Videoconferencia |

| Monitorización Remota de Pacientes |

| Consulta Basada en Aplicaciones |

| Otros Tipos de Servicio |

| Teleconsulta |

| Telepatología |

| Atención al Paciente |

| Telepsiquiatría |

| Telecardiología |

| Otras Aplicaciones |

| Proveedores |

| Pacientes |

| Pagadores |

| Hardware |

| Software |

| Basado en la Nube |

| Basado en Web |

| Local |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Tipo de Servicio | Telemedicina |

| Videoconferencia | |

| Monitorización Remota de Pacientes | |

| Consulta Basada en Aplicaciones | |

| Otros Tipos de Servicio | |

| Por Aplicación | Teleconsulta |

| Telepatología | |

| Atención al Paciente | |

| Telepsiquiatría | |

| Telecardiología | |

| Otras Aplicaciones | |

| Por Usuario Final | Proveedores |

| Pacientes | |

| Pagadores | |

| Por Categoría | Hardware |

| Software | |

| Por Modo de Entrega | Basado en la Nube |

| Basado en Web | |

| Local | |

| Geografía | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado europeo de servicios de telesalud en 2031?

Se proyecta que el mercado europeo de servicios de telesalud alcance USD 113.220 millones en 2031.

¿Qué tipo de servicio se expande más rápidamente en la región?

La monitorización remota de pacientes muestra la trayectoria más alta, creciendo a una CAGR del 26,75% hasta 2031.

¿Por qué crece tan rápidamente la telepsiquiatría?

Un persistente retraso en salud mental post-pandemia y una limitada plantilla de psiquiatras impulsan la demanda, llevando a la telepsiquiatría a crecer a una CAGR del 27,45%.

¿Qué país tiene actualmente la mayor participación de ingresos?

Alemania lidera con el 28,54% de los ingresos regionales gracias al reembolso de las aseguradoras que integra la teleconsulta en la atención rutinaria.

¿Cómo afectará la Ley de IA de la UE a los proveedores de telesalud?

Las herramientas de IA de diagnóstico deberán someterse a costosas auditorías y certificaciones antes de 2027, favoreciendo a las plataformas con capital suficiente y acelerando probablemente la consolidación del mercado.

¿Qué desarrollo de infraestructura influirá más en la adopción de la telesalud rural?

La Ley de Infraestructura de Gigabit exige cobertura a velocidad de gigabit para todos los hogares en 2030, reduciendo las limitaciones de ancho de banda que actualmente frenan la adopción en zonas rurales.

Última actualización de la página el: