Tamaño y Participación del Mercado de MNO de Telecomunicaciones de Colombia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

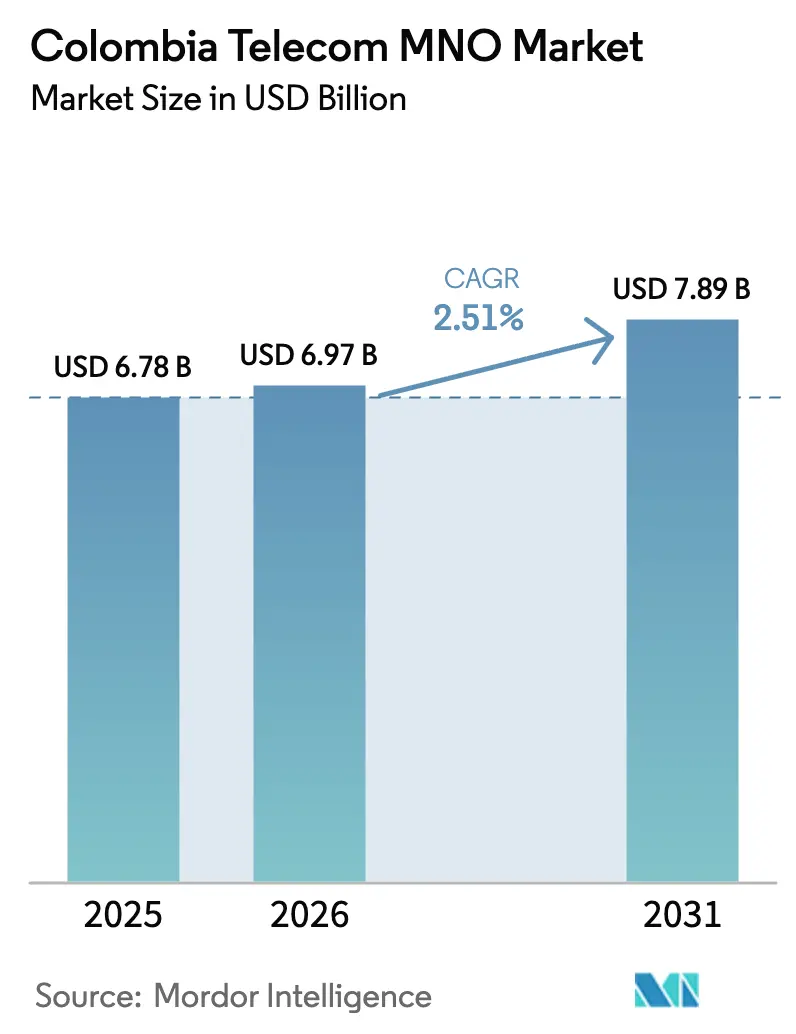

| Tamaño del mercado en el año base (2025) | 6.78 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.51% CAGR |

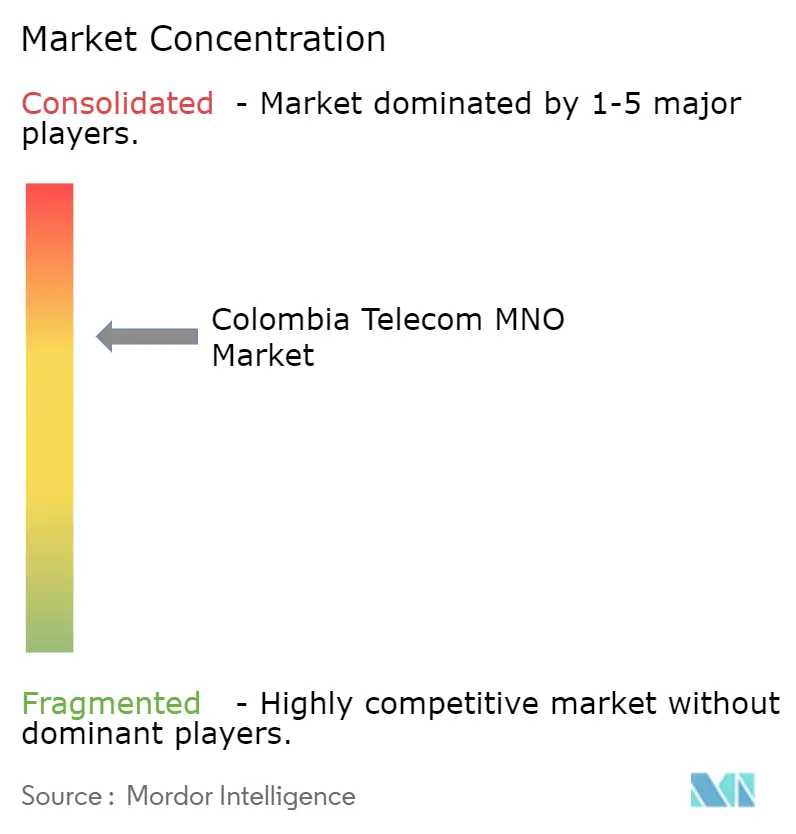

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Colombia por Mordor Intelligence

Se proyecta que el tamaño del mercado de MNO de telecomunicaciones de Colombia sea de USD 6,78 mil millones en 2025, USD 6,97 mil millones en 2026, y alcance USD 7,89 mil millones en 2031, creciendo a una CAGR del 2,51% de 2026 a 2031. Las sólidas inversiones en backhaul de fibra, el despliegue del espectro 5G y un giro hacia redes privadas de grado empresarial sustentan esta expansión moderada, incluso cuando las tarifas de datos para consumidores permanecen bajo presión. Los operadores están orientando el capital hacia infraestructura de borde de baja latencia que puede soportar la segmentación de red para fabricantes y centros logísticos, una estrategia que estabiliza los márgenes frente a la desaceleración del ARPU del consumidor. El impulso de consolidación, más notablemente la integración de Movistar por parte de Millicom, crea un competidor de escala frente a Claro y acelera la cobertura rural a través de infraestructura compartida. Las asociaciones de backhaul satelital-terrestre, mientras tanto, comprimen la brecha de uso rural al reducir los costos de adquisición por suscriptor en municipios de baja densidad.

Conclusiones Clave del Informe

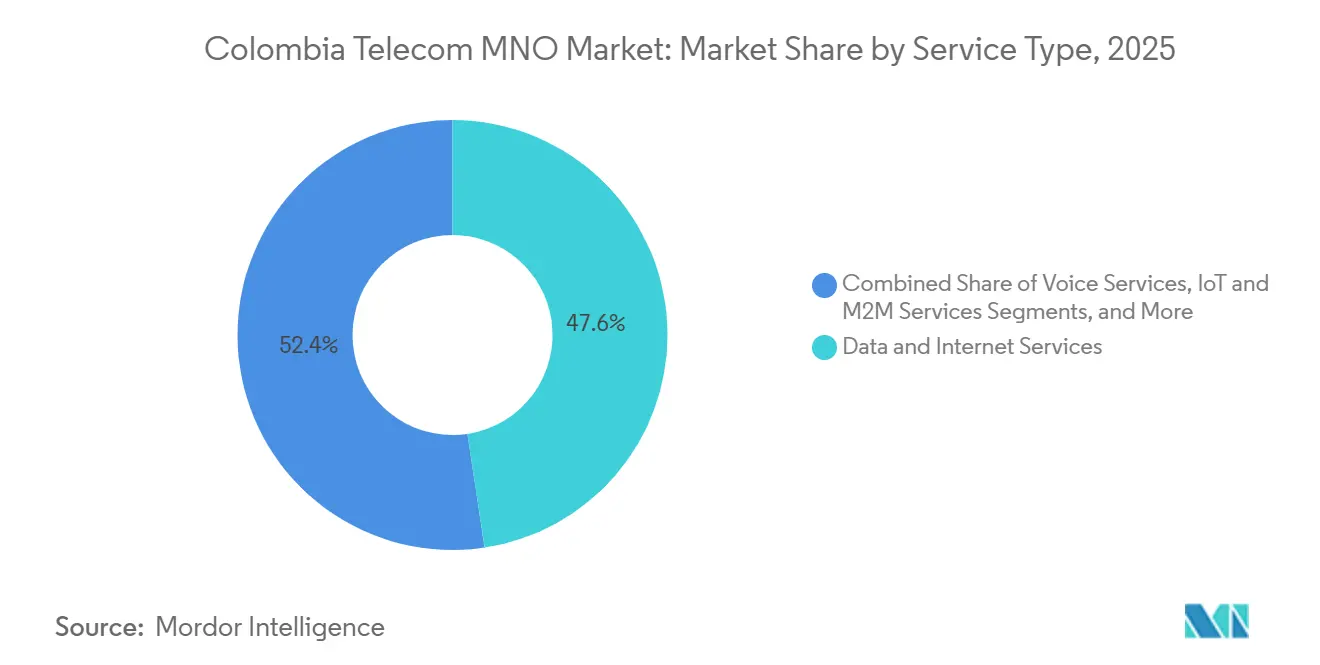

- Por tipo de servicio, los servicios de Datos e Internet lideraron con una participación de ingresos del 47,62% del mercado de MNO de telecomunicaciones de Colombia en 2025. Se prevé que los servicios de IoT y M2M se expandan a una CAGR del 2,89% hasta 2031, el crecimiento más rápido entre todas las categorías de servicios.

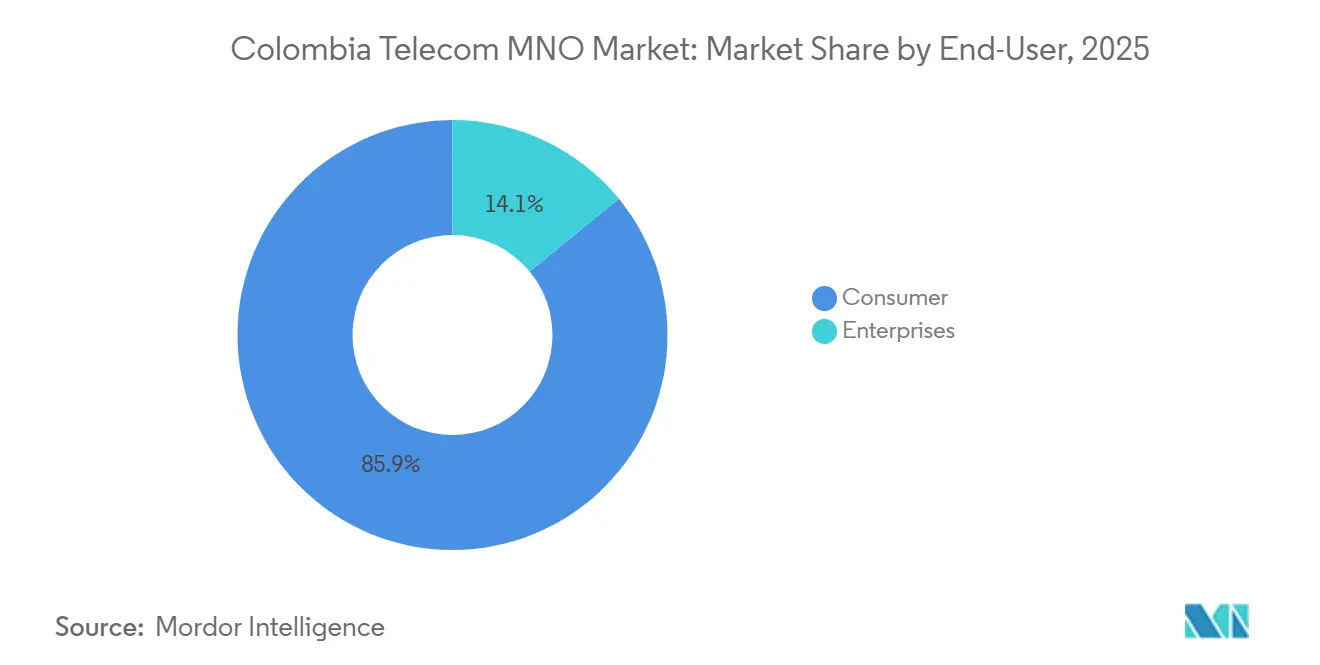

- Por usuario final, los suscriptores consumidores captaron el 85,94% de los ingresos de 2025, mientras que se proyecta que el segmento empresarial crezca a una CAGR del 3,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Colombia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue del Espectro 5G Post-Subasta Acelerando la Digitalización Empresarial | +0.6% | Nacional, Ganancias Tempranas en Bogotá, Medellín, Cali, Barranquilla | Mediano Plazo (2–4 Años) |

| Rápida Expansión de FTTH en Ciudades Secundarias por Operadores de Primer Nivel | +0.5% | Cundinamarca, Atlántico, Valle del Cauca | Mediano Plazo (2–4 Años) |

| Aumento de Hogares Solo con Móvil Impulsando el ARPU Inalámbrico | +0.4% | Áreas Urbanas y Periurbanas | Corto Plazo (≤ 2 Años) |

| Acuerdos de Compartición de Red entre Operadores Reduciendo el Capex de Cobertura Rural | +0.3% | Amazonas, Guainía, Chocó | Largo Plazo (≥ 4 Años) |

| Monetización de API a través de GSMA Open Gateway Desbloqueando Nuevos Flujos de Ingresos B2B | +0.2% | Clústeres Empresariales a Nivel Nacional | Mediano Plazo (2–4 Años) |

| Acuerdos de Backhaul Satelital que Permiten Cobertura Remota Asequible | +0.2% | Regiones Remotas de Selva Tropical | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Despliegue del Espectro 5G Post-Subasta Acelerando la Digitalización Empresarial

La asignación de frecuencias de 3,5 GHz en diciembre de 2023 otorgó a los operadores 200 MHz de espectro contiguo, permitiendo que las redes 5G no autónomas cubrieran más de 50 ciudades a principios de 2025. Los 1.600 sitios 5G activos de Claro ya dan soporte a 5 millones de usuarios, pero el impulso estratégico proviene de los segmentos industriales que garantizan una latencia inferior a 20 ms para la robótica y el monitoreo logístico en tiempo real.[1]Comunicados de Prensa de Claro Colombia, "Actualizaciones de Despliegue 5G," claro.com.co Los fabricantes en Cundinamarca firmaron contratos de red privada plurianuales con precios de tres a cinco veces el ARPU del consumidor, convirtiendo el espectro en un insumo B2B premium.[2]Relaciones con Inversores de América Móvil, "Información Financiera," americamovil.com Los umbrales regulatorios de calidad de servicio emitidos por la CRC protegen a estos sectores verticales de la dilución de capacidad. A medida que se lancen más nodos de borde de baja latencia, el mercado de MNO de telecomunicaciones de Colombia gana un motor de ingresos empresariales recurrente.

Rápida Expansión de FTTH en Ciudades Secundarias por Operadores de Primer Nivel

La fibra superó al cable como tecnología de línea fija dominante en 2024, y los operadores de primer nivel extendieron la cobertura de gigabit a ciudades de nivel medio como Barranquilla y Pasto. El gasto de Claro de COP 30 mil millones (USD 7,7 millones) en Barranquilla durante 2025 tendió 503 km de nueva fibra, ofreciendo velocidades simétricas que atienden a trabajadores remotos y pymes. Los paquetes combinados de fibra y móvil reducen la rotación de clientes y descargan el tráfico residencial de alto volumen del espectro móvil, liberando capacidad 4G y 5G para IoT. Las normas de arrendamiento de fibra oscura del MinTIC aceleran aún más el alcance al permitir que los ISP regionales se apoyen en las redes troncales de los operadores de primer nivel.[3]MinTIC, "Programas de Conectividad," mintic.gov.co Estas estrategias convergentes elevan los límites de datos del hogar e incrementan el ARPU combinado, sosteniendo el crecimiento de los ingresos del mercado de MNO de telecomunicaciones de Colombia.

Aumento de Hogares Solo con Móvil Impulsando el ARPU Inalámbrico

Aproximadamente el 35-40% de los hogares urbanos abandonaron la banda ancha fija en 2025 y cambiaron a planes móviles ilimitados por niveles que incluyen umbrales de uso justo de 100 GB a 200 GB. Estos suscriptores consumen hasta un 70% más de datos que los usuarios de doble servicio, expandiendo el ARPU inalámbrico incluso cuando la inflación pesa sobre el gasto discrecional.[4]Banco de la República, "Informe de Política Monetaria e Inflación," banrep.gov.co Los operadores han respondido con puntos de precio diferenciados, capturando márgenes premium sin alienar a los segmentos de prepago. La CRC realiza un seguimiento trimestral de las tendencias de sustitución para evitar el acaparamiento de capacidad que podría inflar las tarifas. El fenómeno fortalece la diversidad de ingresos y amortigua el mercado de MNO de telecomunicaciones de Colombia frente a la erosión de la línea fija.

Acuerdos de Compartición de Red entre Operadores Reduciendo el Capex de Cobertura Rural

La empresa conjunta de Tigo y Movistar agrupa 1.500 torres rurales y reduce el capex por sitio hasta en un 50%. Los permisos ambientales compartidos acortan los ciclos de despliegue a seis meses, y el equipamiento de radio combinado reduce a la mitad los costos de energía en sitios de baja carga. El modelo destaca en Amazonas y Guainía, donde la densidad de suscriptores es inferior a 10 usuarios/km². Claro prefiere una ruta de backhaul con Starlink, pero la CRC permite ambas estrategias siempre que las marcas minoristas permanezcan diferenciadas. La menor intensidad de capital permite a los operadores redirigir los ahorros hacia la densificación urbana 5G, manteniendo la calidad del servicio y la rentabilidad del mercado de MNO de telecomunicaciones de Colombia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desaceleración Macroeconómica que Comprime el Gasto Discrecional en Datos | -0.4% | Nacional | Corto Plazo (≤ 2 Años) |

| Altos Costos de Alquiler de Torres y Energía que Presionan los Márgenes de EBITDA | -0.3% | Nacional, Agudo en Áreas Remotas | Mediano Plazo (2–4 Años) |

| Brecha de Uso Rural Persistentemente Alta a Pesar de la Cobertura Nacional | -0.2% | Amazonas, Guainía, Chocó | Largo Plazo (≥ 4 Años) |

| Desafíos Legales sobre la Dominancia del Mercado por Parte del Operador Incumbente que Retrasan la Consolidación de la Red | -0.2% | Procedimientos Regulatorios a Nivel Nacional | Mediano Plazo (2–4 Años) |

| Fuente: Mordor Intelligence | |||

Desaceleración Macroeconómica que Comprime el Gasto Discrecional en Datos

El crecimiento del PIB se enfrió al 2,5-2,8% en 2025-2026 mientras la inflación se mantuvo por encima del 5%, lo que llevó al banco central a mantener su tasa de política en el 9,25%. Las recargas de prepago cayeron un 5-7% interanual a principios de 2025 a medida que los hogares priorizaron los bienes de primera necesidad sobre los paquetes de datos más grandes. Las restricciones fiscales limitan los subsidios de servicio universal, trasladando la carga de cobertura rural íntegramente a los operadores. La presión limita el ARPU a corto plazo y resta 0,4 puntos porcentuales a la CAGR prevista para el mercado de MNO de telecomunicaciones de Colombia.

Altos Costos de Alquiler de Torres y Energía que Presionan los Márgenes de EBITDA

Los gastos de energía y arrendamiento absorben ahora casi un tercio del OPEX móvil, con la volatilidad del diésel inflando los costos de los sitios remotos. Las empresas de torres indexaron los alquileres a la inflación, elevando los escaladores anuales de arrendamiento al 5-8%. Los operadores están modernizando 1.500-2.000 sitios con energía solar y baterías, pero el período de recuperación se extiende a cuatro años. SBA Communications vendió 206 torres en 2024, lo que subraya la fuga de capital de un entorno de arrendamiento desfavorable. Los elevados costos operativos restan 0,3 puntos porcentuales a las previsiones de CAGR del mercado de MNO de telecomunicaciones de Colombia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El IoT Empresarial Supera el Crecimiento de los Datos del Consumidor

Los servicios de Datos e Internet aportaron el 47,62% de los ingresos de 2025, consolidando el liderazgo en participación del mercado de MNO de telecomunicaciones de Colombia a nivel de categoría. Sin embargo, el crecimiento se está desacelerando a medida que el consumo promedio de teléfonos inteligentes se acerca a los 10 GB/mes y la competencia de precios se intensifica. Por el contrario, las conexiones de IoT y M2M están escalando a una CAGR del 2,89%, impulsadas por la telemática logística y los sensores de agricultura de precisión que requieren conectividad garantizada de bajo ancho de banda. Los segmentos de LTE privado dentro de plantas automotrices en Cundinamarca tienen precios premium equivalentes a tres a cinco veces el ARPU del consumidor, lo que mejora los márgenes para los operadores. Los SMS y la voz por conmutación de circuitos continúan su retirada gestionada a medida que las aplicaciones OTT dominan, mientras que el video OTT y PayTV en paquete contribuyen con una participación estable de un solo dígito medio a pesar del arrastre de los costos de contenido. A lo largo del horizonte de previsión, los operadores darán de baja las bandas 2G y 3G, obligando a los dispositivos M2M heredados a migrar a NB-IoT; el ciclo de actualización ampliará el tamaño del mercado de MNO de telecomunicaciones de Colombia para los servicios de IoT.

Las perspectivas de crecimiento favorecen los segmentos centrados en máquinas porque la reasignación del espectro y la segmentación de red permiten acuerdos de nivel de servicio diferenciados inalcanzables en el nivel de internet de consumo de mejor esfuerzo. Las exenciones regulatorias que liberan a las SIM de IoT de las obligaciones de divulgación de protección al consumidor acortan los ciclos de ventas empresariales y apoyan una activación más rápida. A medida que los núcleos 5G autónomos se lancen a partir de 2027, la comunicación ultra-fiable de baja latencia abrirá sectores verticales adicionales, como los camiones mineros autónomos en Antioquia. En conjunto, estas dinámicas desplazan la composición de los ingresos hacia contratos empresariales de alta fidelización, ampliando la porción recurrente del mercado de MNO de telecomunicaciones de Colombia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Márgenes Empresariales Superan el Volumen del Consumidor

Las líneas de consumidor representaron el 85,94% de los ingresos de 2025, pero la penetración ya supera el 130% de la población, lo que limita la incorporación de nuevos suscriptores. Las empresas, aunque menores en volumen, tienen una previsión de crecimiento del 3,21% hasta 2031 a medida que el IoT, la segmentación de red y la monetización de API se consolidan. Las instituciones financieras ahora integran las API de Verificación de Número del operador en los flujos de incorporación, pagando tarifas por transacción que conllevan márgenes brutos del 90%. Las empresas de logística están reemplazando los rastreadores GPS satelitales por etiquetas NB-IoT que cuestan una décima parte y se integran perfectamente en la facturación del operador, elevando el tamaño del mercado de MNO de telecomunicaciones de Colombia para los contratos empresariales.

En el lado del consumidor, los hogares solo con móvil están impulsando el tráfico y compensando parcialmente la debilidad del gasto en prepago. Los planes ilimitados anclados en niveles de 100 GB segmentan a los clientes de mayor valor sin alienar a los usuarios sensibles al precio. Sin embargo, la competencia de cuatro operadores con infraestructura propia comprime el crecimiento del ARPU de referencia. La supervisión regulatoria garantiza la protección del excedente del consumidor, incluso cuando los operadores persiguen márgenes empresariales más elevados. La curva de demanda de doble velocidad mantendrá el crecimiento combinado modesto pero constante, preservando un perfil de flujo de caja sostenible en el mercado de MNO de telecomunicaciones de Colombia en su conjunto.

Análisis Geográfico

La accidentada topografía de Colombia fragmenta la economía de las redes, haciendo que la estrategia regional sea fundamental. Bogotá y Medellín representan aproximadamente el 45% de los ingresos móviles gracias a la densa población y los clústeres corporativos que favorecen la monetización del 5G. Las ciudades secundarias como Cali y Barranquilla son seguidoras rápidas: Claro invirtió COP 30 mil millones (USD 7,7 millones) en la construcción de fibra de Barranquilla en 2025, ampliando la adopción convergente y elevando la participación local del mercado de MNO de telecomunicaciones de Colombia para los paquetes fijo-móvil por encima del 60%.

En contraste, los departamentos remotos de Amazonas y Guainía registran una cobertura poblacional del 96%, pero solo un 65-70% de uso activo de internet, lo que refleja obstáculos de asequibilidad. La constelación O3b mPOWER de SES ahora proporciona backhaul al tráfico de microceldas que atienden a menos de 100 suscriptores, reduciendo el costo por usuario rural en un 30-40%. El programa Centros Digitales Wi-Fi del MinTIC ancla la demanda de torres, pero llega solo al 3% de los residentes, por lo que los operadores dependen de sitios compartidos para maximizar el escaso capex.

Valle del Cauca y Antioquia muestran un tercer arquetipo, donde la agroindustria orientada a la exportación despliega densas redes de sensores para la humedad del suelo y el control de plagas. Estos sectores verticales elevan la penetración de IoT muy por encima de la media nacional, expandiendo el tamaño del mercado de MNO de telecomunicaciones de Colombia dentro de los corredores empresariales. El espectro es abundante aquí porque la carga del consumidor es moderada, lo que permite a los operadores pilotar segmentos 5G autónomos para drones autónomos sin congestionar el tráfico minorista. El mosaico geográfico significa que los operadores deben manejar tres estrategias —densificación urbana, cobertura rural compartida e IoT específico por sector vertical— para capturar el crecimiento integral.

Panorama Competitivo

Claro mantiene el 50,4% del total de suscriptores móviles y el 68,7% de la incipiente base 5G, aunque la concentración estructural se está aliviando a medida que Millicom completó su adquisición de Movistar por USD 214,4 millones en febrero de 2026. La combinación Tigo-Movistar controlará aproximadamente el 35-40% de las líneas de suscriptores, creando un rival de escala que puede desafiar a Claro en profundidad de espectro y penetración rural. La Superintendencia de Industria y Comercio condicionó el acuerdo al acceso mayorista de OMV y a topes de tarifas empresariales, garantizando que la competencia en el mercado descendente persista.

La reestructuración de WOM en enero de 2025 bajo SUR Holdings preservó un cuarto operador con infraestructura propia, un control crítico sobre el posible precio de duopolio en zonas periurbanas. Su período de gracia de tres años sobre las tarifas de espectro desvía efectivo hacia la expansión de la red en corredores desatendidos. La diferenciación estratégica se centra ahora en las plataformas de IoT empresarial, la expansión de fibra de gigabit y la monetización de API a través de GSMA Open Gateway, todo lo cual promete un incremento de márgenes no correlacionado con el volumen de suscriptores de consumo. Claro presentó 47 patentes de computación de borde en 2024-2025, señalando un giro hacia el 5G privado y la analítica de baja latencia que los competidores más pequeños pueden tener dificultades para replicar.

La economía de las torres sigue siendo un punto de fricción. Los escaladores de arrendamiento y los altos costos del diésel erosionan el EBITDA, lo que lleva a los operadores a salir de sitios no estratégicos o a modernizarlos con energías renovables. La salida de SBA Communications en 2024 ilustra la cautela de los inversores. Los operadores responden con construcciones rurales conjuntas y densificación urbana selectiva, equilibrando la disciplina de capex con los mandatos de calidad de servicio. El resultado neto es un campo competitivo tripolar donde Claro defiende su posición de incumbente, la nueva entidad Tigo-Movistar escala los paquetes convergentes, y WOM actúa como disruptor de precios en los segmentos de prepago de alta rotación, dando forma colectivamente a la trayectoria del mercado de MNO de telecomunicaciones de Colombia.

Líderes de la Industria de MNO de Telecomunicaciones de Colombia

Claro Colombia

Movistar Colombia

Tigo Colombia

WOM Colombia

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Millicom cerró la adquisición por USD 214,4 millones del 67,5% de participación de Telefónica en Movistar Colombia, obteniendo 12 millones de suscriptores y tenencias de espectro multibanda.

- Febrero de 2026: Claro, Movistar y Tigo lanzaron las API de GSMA Open Gateway que ofrecen funcionalidad de intercambio de SIM y verificación de número a aplicaciones de tecnología financiera, reduciendo los costos de autenticación hasta en un 70%.

- Enero de 2026: Claro anunció 5 millones de usuarios 5G en 50 ciudades y se comprometió a duplicar su huella 5G en 2026 con una prioridad de despliegue orientada a empresas.

- Noviembre de 2025: La Superintendencia de Industria y Comercio aprobó la fusión Tigo-Movistar con obligaciones de acceso de OMV y topes de tarifas empresariales para salvaguardar la competencia en el mercado descendente.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Colombia

Las telecomunicaciones o telecomunicación es la transmisión a larga distancia de información por medios electromagnéticos.

El Informe del Mercado de MNO de Telecomunicaciones de Colombia está segmentado por Tipo de Servicio (Servicios de Voz, Servicios de Datos e Internet, Servicios de Mensajería, Servicios de IoT y M2M, Servicios de OTT y PayTV, y Otros Servicios (VAS, Servicios de Roaming e Internacionales, Servicios Empresariales y Mayoristas, Resto de Tipo de Servicio)), Usuario Final (Empresas y Consumidor), y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios de OTT y PayTV |

| Otros Servicios (VAS, Servicios de Roaming e Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios de OTT y PayTV | |

| Otros Servicios (VAS, Servicios de Roaming e Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidor |

Preguntas Clave Respondidas en el Informe

¿Cuán Grande Será el Conjunto de Ingresos del Operador de Red Móvil de Colombia en 2031?

Las previsiones lo sitúan en USD 7,89 mil millones, reflejando una CAGR del 2,51% desde 2026.

¿Qué Línea de Servicio Se Espera que Crezca Más Rápido en los Próximos Cinco Años?

Las conexiones de IoT y M2M, que se expanden a una CAGR del 2,89% por la creciente adopción industrial.

¿Qué Participación de Suscriptores Tiene Claro en el Incipiente Segmento 5G?

Aproximadamente el 68,7% de la base de usuarios 5G temprana de Colombia a enero de 2026.

¿Cómo Afectará la Adquisición de Movistar por Parte de Millicom a la Dinámica Competitiva?

La entidad combinada Tigo-Movistar controlará el 35-40% de las líneas, creando un rival de escala que desafía el liderazgo de Claro mientras mantiene la competencia de infraestructura entre cuatro operadores.

¿Cuál Es la Mayor Presión de Costos Inmediata sobre los Operadores Colombianos?

El escalamiento de los arrendamientos de torres y los costos de energía, que juntos absorben cerca de un tercio del gasto operativo.

¿Por Qué la Brecha de Uso Rural Sigue Siendo Amplia a Pesar de la Cobertura Casi Universal?

Las restricciones de asequibilidad y la baja alfabetización digital significan que solo el 65-70% de los residentes rurales utilizan activamente el internet móvil, aunque las señales 4G alcanzan al 96% de la población.

Última actualización de la página el: