Tamaño y Participación del Mercado de Condensadores de Tantalio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.47% CAGR |

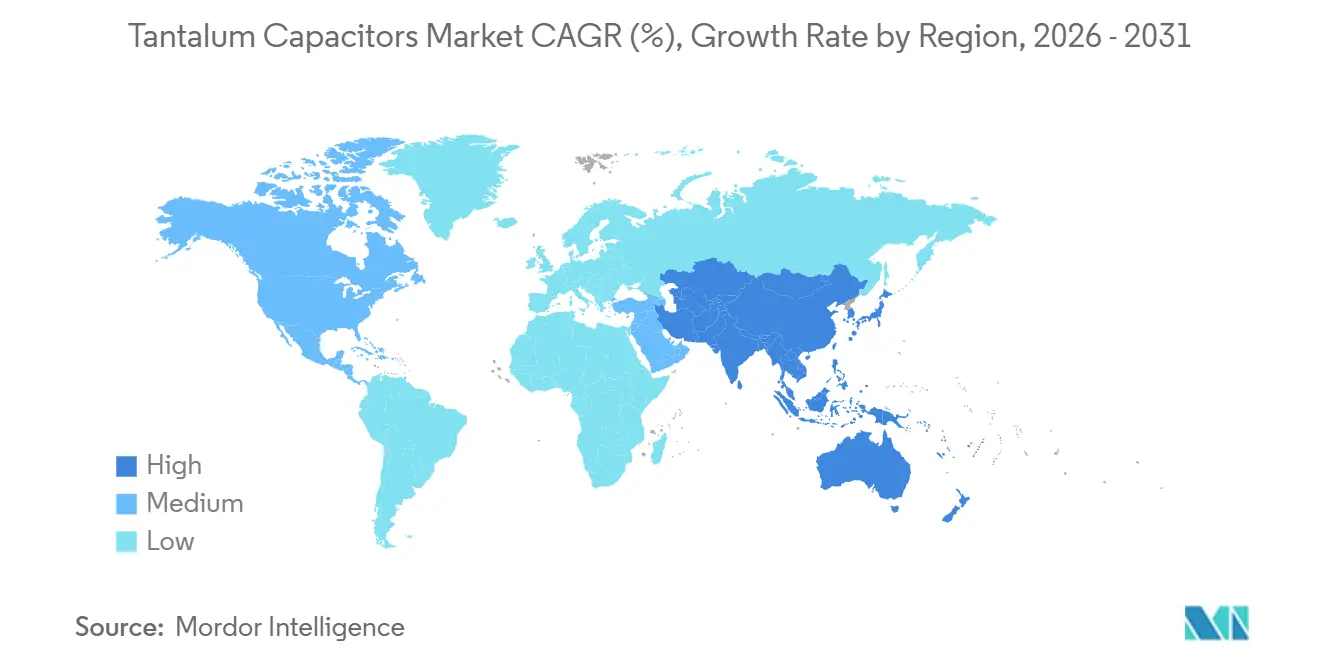

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

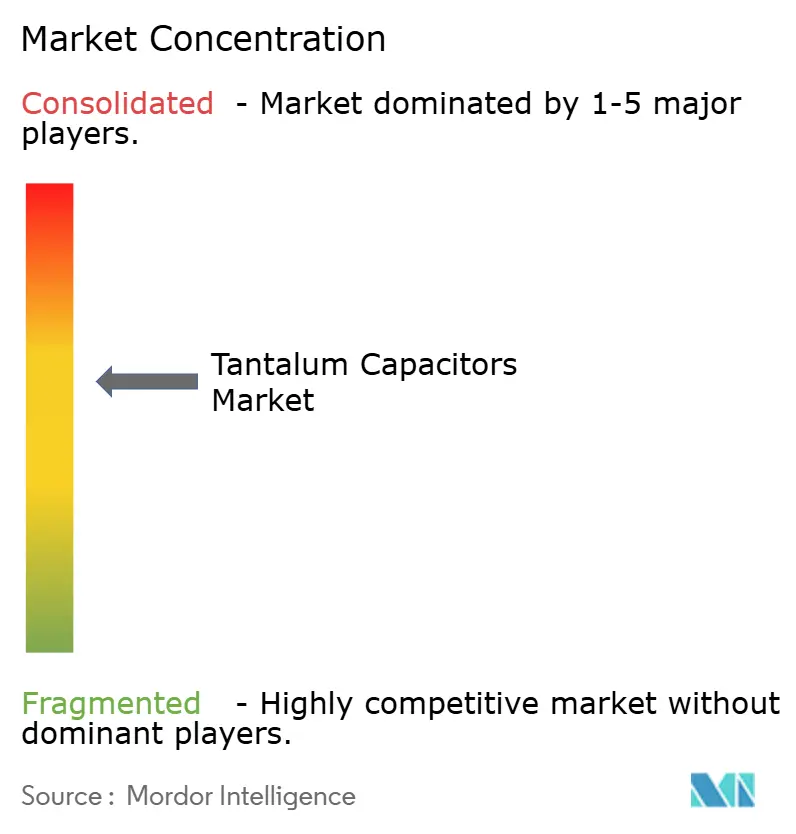

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Condensadores de Tantalio por Mordor Intelligence

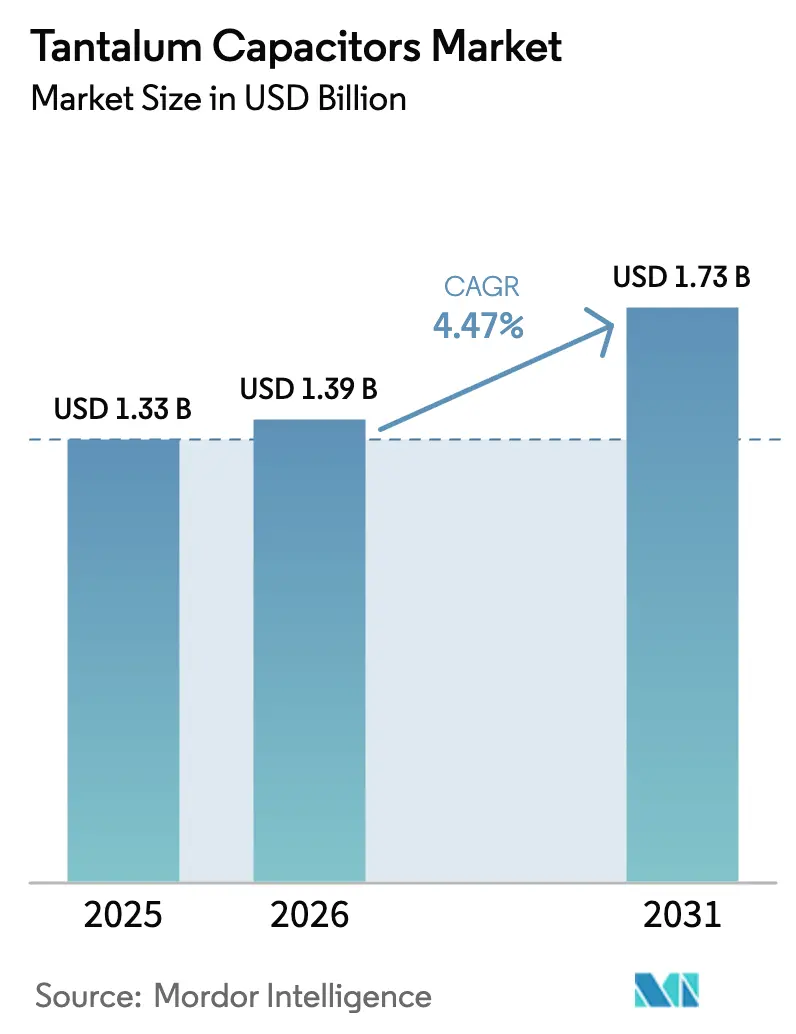

Se espera que el tamaño del Mercado de Condensadores de Tantalio crezca de 1,33 mil millones de USD en 2025 a 1,39 mil millones de USD en 2026 y se prevé que alcance 1,73 mil millones de USD en 2031 a una CAGR del 4,47% durante 2026-2031. La demanda es amplia pero está muy sesgada hacia componentes de polímero de alta capacitancia para servidores de inteligencia artificial, donde las placas GB200 y GB300 de NVIDIA están absorbiendo el inventario más rápido que los ciclos heredados de teléfonos móviles y portátiles. La escasez de suministro es visible en los plazos de entrega de 18 a 40 semanas en 2026, frente a las 8-10 semanas de finales de 2025, y los proveedores han aplicado recargos de precios del 15-30% para racionar la capacidad. Asia-Pacífico mantiene ventajas de coste y logística, favorecida por la densa cadena de suministro de Shenzhen, mientras que el sector de defensa de América del Norte está absorbiendo las subidas de precios a medida que trabaja para localizar la minería y el refinado de tantalio. La combinación de productos está evolucionando hacia componentes de polímero conductor con una resistencia en serie equivalente muy baja, pero los tipos de dióxido de manganeso sólido siguen dominando los ingresos debido a su base instalada en aplicaciones de consumo sensibles al coste.

Conclusiones Clave del Informe

- Por tipo de producto, los dispositivos de dióxido de manganeso sólido lideraron con el 83,27% de la participación del mercado de condensadores de tantalio en 2025, mientras que se proyecta que los componentes de óxido de niobio registren la CAGR más rápida del 5,23% hasta 2031.

- Por tipo de montaje, los paquetes de montaje superficial representaron el 79,44% de las ventas de 2025 y se expandirán a una CAGR del 4,83% hasta 2031.

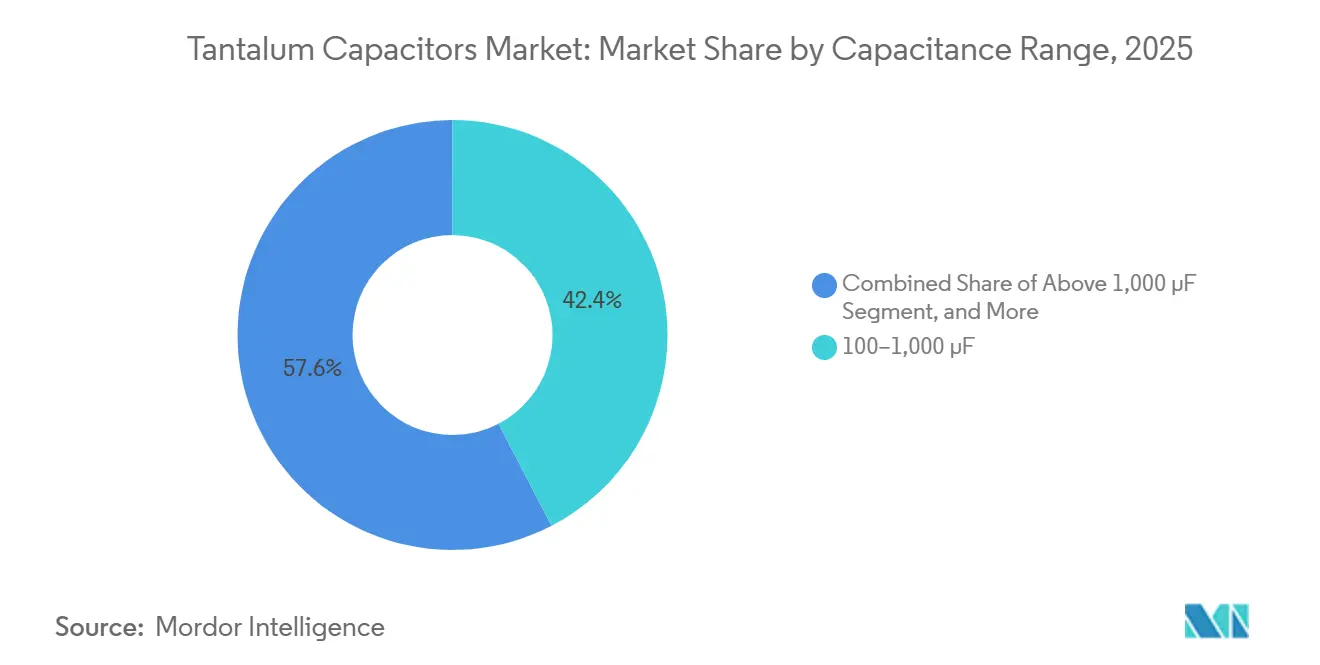

- Por capacitancia, el nivel de 100-1.000 µF representó el 42,38% de la participación del mercado de condensadores de tantalio en 2025, mientras que el nivel superior a 1.000 µF está previsto que registre la CAGR más rápida del 5,07% en adelante.

- Por aplicación, la electrónica de consumo capturó el 31,26% del mercado en 2025, aunque la electrónica automotriz será el segmento de mayor crecimiento con un 5,89% hasta 2031.

- Por geografía, Asia-Pacífico dominó el 61,94% de los ingresos de 2025 y está en camino de una CAGR del 5,42% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Condensadores de Tantalio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Miniaturización de Dispositivos Electrónicos | +0.9% | Global, especialmente en los centros de consumo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Adopción de Electrónica en Vehículos | +1.2% | América del Norte y Europa, con expansión hacia China e India | Largo plazo (≥ 4 años) |

| Auge en la Producción de Teléfonos Inteligentes 5G | +0.7% | Asia-Pacífico, tracción secundaria en América del Norte | Corto plazo (≤ 2 años) |

| Inestabilidad en el Suministro de MLCC que Favorece al Tantalio | +0.6% | Global, tensión episódica en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Demanda de Fiabilidad en Dispositivos Implantables | +0.5% | Zonas regulatorias de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión de la Electrónica Aeroespacial y de Defensa | +0.8% | América del Norte, Europa y Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Miniaturización de Dispositivos Electrónicos

Las marcas de teléfonos inteligentes y dispositivos portátiles están reduciendo las huellas de las placas, lo que obliga a reducir los tamaños de carcasa de tantalio a formatos 0402 y 0603 sin perder capacitancia, un avance posibilitado por el refinamiento de polvo ultrafino que eleva los valores de CV por encima de 300.000 µF-V.[1]Kyocera AVX, "Página de Producto TACmicrochip," kyocera-avx.com Los cátodos de polímero conductor reducen la resistencia en serie equivalente a menos de 10 mΩ, lo que permite a los diseñadores reducir el número de condensadores en paralelo y recuperar valiosa superficie para baterías y sensores más grandes. Las estructuras de terminales en el borde de la placa reducen aún más la altura del paquete por debajo de 1 mm, lo que permite la colocación en zonas de bisagra plegables y carcasas médicas implantables. Los fabricantes de audífonos son adoptantes tempranos porque la comodidad regulatoria y la ergonomía del paciente dependen de componentes pasivos ultrapequeños y de alta fiabilidad. La misma tendencia se extiende a los módulos de IoT, donde cada milímetro cuadrado de superficie de placa de circuito impreso está monetizado.

Creciente Adopción de Electrónica en Vehículos

Un vehículo eléctrico fabricado en 2026 integra aproximadamente 1.200 USD en electrónica, el doble del contenido de un automóvil de gasolina, y las arquitecturas zonales están comenzando a reemplazar docenas de unidades de control heredadas por un puñado de controladores de dominio que exigen un desacoplamiento masivo robusto. El modo de fallo de circuito abierto benigno del tantalio cumple los requisitos de tolerancia a fallos de la norma ISO 26262, lo que lo hace preferido para unidades de gestión de baterías, inversores de motores y módulos de radar. Los datos de consultoría sitúan la demanda de semiconductores automotrices en una trayectoria de CAGR del 10,7% hasta 2030, alineándose estrechamente con el repunte previsto en las unidades de tantalio calificadas para automoción. BloombergNEF contabiliza 22 millones de vehículos eléctricos en servicio en 2025, con destino a 39 millones en 2030, lo que sostiene la necesidad de condensadores calificados según AEC-Q200 y que operen en el rango de −55 °C a 150 °C.

Auge en la Producción de Teléfonos Inteligentes 5G

Los teléfonos de quinta generación emplean matrices de antenas adicionales y extremos frontales de alto consumo energético, lo que impulsa más condensadores de baja resistencia en serie equivalente en módulos de radio y procesadores de aplicaciones. La producción nacional en Japón aumentó un 30% interanual hasta 430 millones de unidades durante el primer semestre de 2025, con 383 millones exportados, una señal clara de la demanda de los fabricantes de equipos originales por componentes de alta capacitancia.[2]Sociedad Japonesa de Nuevos Metales, "Estadísticas de Producción del Comité de Tantalio," jsnm.or.jp Los despliegues de estaciones base se hacen eco de la demanda de teléfonos inteligentes, ya que los núcleos 5G independientes requieren un desacoplamiento de mayor capacitancia en las placas de banda base y radio remota. Las estadísticas de comercio de semiconductores muestran un aumento del 11,2% en los ingresos globales de chips en 2025, lo que refuerza indirectamente la demanda de tantalio utilizado en fuentes de alimentación para sistemas lógicos y de memoria.

Inestabilidad en el Suministro de MLCC que Favorece al Tantalio

Los plazos de entrega de los condensadores cerámicos se dispararon a mediados de 2025, lo que llevó a los ingenieros a recurrir a sustitutos de tantalio en módulos reguladores de tensión donde el ruido piezoeléctrico y la polarización de CC de los cerámicos se vuelven problemáticos. Los plazos de entrega de polímero de tantalio se alargaron de 8-10 semanas a 18-40 semanas en 2026 a medida que los servidores de inteligencia artificial absorbían la capacidad. La ventana de diseño es temporal, pero cada ranura incremental adjudicada ahora a menudo permanece cautiva durante toda una generación de producto, especialmente en sistemas automotrices e industriales, donde la recalificación es costosa. Los fabricantes de equipos originales asiáticos se cubren mediante el suministro dual de huellas cerámicas y de tantalio, mientras que los contratistas de defensa de América del Norte aceptan la prima de coste por un suministro asegurado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio y Suministro del Mineral de Tantalio | -0.8% | Global, aguda en las naciones de abastecimiento de los Grandes Lagos | Corto plazo (≤ 2 años) |

| Competencia de Condensadores Cerámicos y de Aluminio | -0.6% | Global, más intensa en dispositivos de consumo e industriales sensibles al coste | Mediano plazo (2-4 años) |

| Controles de Exportación sobre Materias Primas de Tantalio | -0.4% | Regímenes de cumplimiento de América del Norte y Europa, restricciones estratégicas de China | Largo plazo (≥ 4 años) |

| Condensadores Emergentes de Óxido de Niobio y Grafeno | -0.3% | Uso temprano en defensa y aeroespacial, grafeno aún en escala de laboratorio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio y Suministro del Mineral de Tantalio

El conflicto armado en la República Democrática del Congo y Ruanda interrumpió la mitad del suministro mundial de mineral a finales de 2025, lo que elevó bruscamente los precios del polvo y obligó a los fabricantes de condensadores a trasladar incrementos del 15-30% a los clientes.[3]Comisión Europea, "Resumen del Reglamento sobre Minerales de Conflicto," europa.eu El Gobierno de los Estados Unidos respondió destinando 265,923 millones de USD en fondos de la Ley de Producción de Defensa para la minería y el reciclaje nacionales, lo que subraya el imperativo estratégico para los usuarios aeroespaciales y de defensa. El polvo se oxida durante el almacenamiento prolongado, lo que limita el margen de inventario y amplifica la exposición a las fluctuaciones del mercado al contado. El cumplimiento de las normas Dodd-Frank y de minerales de conflicto de la Unión Europea añade costes administrativos para las empresas más pequeñas, reduciendo los márgenes durante los ciclos de precios volátiles.

Competencia de Condensadores Cerámicos y de Aluminio

Los condensadores cerámicos multicapa siguen mejorando la eficiencia volumétrica y reduciendo los costes, recuperando los zócalos perdidos durante la escasez de 2025 una vez que los nuevos hornos entren en funcionamiento. Los componentes de polímero de aluminio ahora rivalizan con el tantalio en capacidad de corriente de rizado a un coste por julio más bajo, erosionando la participación en fuentes de alimentación industriales. En la electrónica de consumo, los fabricantes de teléfonos inteligentes aceptan la compensación del ruido piezoeléctrico de los cerámicos para reducir céntimos en la lista de materiales. Los nichos principales de defensa, aeroespacial y médico implantable del tantalio permanecen protegidos por barreras de calificación y modos de fallo predecibles, pero esos segmentos se expanden más lentamente que los campos de consumo masivo y automotriz.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Polímero Gana Terreno Rápidamente

Las unidades de dióxido de manganeso sólido representaron el 83,27% de la participación del mercado de condensadores de tantalio en 2025, lo que subraya su posición consolidada en la electrónica de consumo e industrial sensible al coste. A pesar de ese dominio, el mercado de condensadores de tantalio para dispositivos de polímero se está expandiendo rápidamente a medida que los servidores de inteligencia artificial y las placas de computación de alto rendimiento demandan una resistencia en serie equivalente inferior a 10 mΩ para una regulación de tensión precisa. Los fabricantes de equipos originales también están adoptando componentes de óxido de niobio porque su riesgo de ignición un 95% menor permite a los ingenieros calificarlos al 80% de la tensión de trabajo, reduciendo el tamaño de la carcasa y el número de componentes. Los fabricantes están, por tanto, realizando un suministro dual de las químicas de dióxido de manganeso y polímero para equilibrar el coste, el rendimiento y las obligaciones de seguridad.

Entre 2026 y 2031, se prevé que los condensadores de óxido de niobio registren una CAGR del 5,23%, la más rápida entre los tipos de productos, mientras que las líneas de polímero conductor se benefician de las continuas ganancias de CV proporcionadas por granos de polvo más finos y estructuras multianódicas. La cartera posterior a la adquisición de Kyocera AVX ofrece dispositivos tanto de polímero como de MnO₂ desde la misma planta, lo que reduce el esfuerzo de calificación para los clientes de automoción y médicos. Las opciones electrolíticas húmedas siguen siendo una opción de nicho pero estratégicamente importante para herramientas de perforación en pozos y circuitos de potencia de pulso de radar que operan de −55 °C a 200 °C. En todas las químicas, los proveedores están priorizando el abastecimiento de polvo trazable para cumplir con las auditorías de minerales de conflicto, que se han convertido en un factor determinante para las licitaciones de defensa y aeroespacial.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Montaje: El Montaje Superficial Domina los Nuevos Diseños

Los paquetes de montaje superficial capturaron el 79,44% de los ingresos de 2025 y están en camino de una CAGR del 4,83% hasta 2031, ya que los proyectos de teléfonos inteligentes, dispositivos portátiles y automoción zonal utilizan líneas de colocación automatizada. El tamaño del mercado de condensadores de tantalio para formatos de montaje superficial está creciendo a medida que las placas de orificio pasante heredadas se rediseñan para un flujo de selección y colocación, ahorrando mano de obra y reduciendo la altura del producto a menos de 1 mm, mientras que las pantallas plegables y los implantes médicos demandan un espesor extremo. Los nuevos códigos 0402 y 0603 ahora admiten valores de capacitancia que anteriormente requerían huellas 0805, liberando espacio para baterías y sensores.

Los dispositivos de orificio pasante siguen siendo importantes en plataformas satelitales y de combate terrestre regidas por MIL-PRF-39006, donde los terminales axiales simplifican la reparación en campo y cumplen con los planos históricos. Las nuevas aprobaciones de la Lista de Productos Calificados con tasas de fallo del 0,1% por cada 1.000 horas están extendiendo la vida útil de este nicho, pero cada proveedor de primer nivel automotriz que migra a montaje superficial completo refuerza la inclinación a largo plazo hacia la automatización del ensamblaje a nivel de placa. Los proveedores complementan el cambio ofreciendo matrices de montaje superficial apilables que aumentan la capacitancia sin ampliar la envolvente XY, alineándose con las densas placas base de inteligencia artificial que ya albergan cientos de desacopladores de alimentación.

Por Rango de Capacitancia: El Crecimiento se Concentra por Encima de 1.000 µF

Los componentes calificados entre 100 µF y 1.000 µF representaron el 42,38% de los ingresos del segmento de 2025, satisfaciendo las necesidades de desacoplamiento masivo de dispositivos de consumo, accionamientos industriales y rectificadores de telecomunicaciones. Ese punto óptimo de rango medio se beneficia de una amplia oferta de tensiones, pero se espera que el tamaño del mercado de condensadores de tantalio para dispositivos superiores a 1.000 µF crezca más rápido, a una CAGR del 5,07%, porque los aceleradores de inteligencia artificial y los inversores de vehículos eléctricos ahora demandan cientos de amperios en ráfagas de nanosegundos. Cada placa de servidor de la serie GB de NVIDIA puede incorporar varios cientos de componentes de polímero de 1.500 µF, elevando la demanda unitaria incluso en años de envíos planos.

Los diseñadores están dispuestos a pagar por un mayor CV por cc para consolidar múltiples colocaciones de 470 µF en menos cuerpos de alta capacitancia, reduciendo las juntas de soldadura que a menudo desencadenan devoluciones en campo. Las familias herméticas húmedas han avanzado hasta 470 µF a 125 V en carcasas T4, lo que permite al equipo de radar y perforación reducir los rieles de alimentación sin sacrificar el margen de temperatura. Por el contrario, la banda de hasta 100 µF permanece estable para los extremos frontales de radiofrecuencia y los grupos de sensores, donde el control de impedancia supera la necesidad de almacenamiento de energía absoluto. Los proveedores mantienen así tres propuestas de valor distintas: estabilidad de radiofrecuencia de bajo CV, versatilidad de CV medio y densidad de energía de alto CV para alinearse con arquitecturas de placa divergentes.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: La Automoción Lidera el Potencial Futuro

La electrónica de consumo representó el 31,26% de los ingresos de 2025, aunque la participación del mercado de condensadores de tantalio vinculada a la electrónica automotriz está prevista que se expanda más rápido, con una CAGR del 5,89% proyectada hasta 2031. Los vehículos eléctricos de batería integran aproximadamente 1.200 USD en electrónica, el doble de la norma de combustión interna, y dependen de condensadores que fallan en circuito abierto en lugar de en cortocircuito para satisfacer los análisis de seguridad de la norma ISO 26262. Las arquitecturas zonales están consolidando docenas de unidades de control en un puñado de dominios de alta potencia, cada uno de los cuales requiere un desacoplamiento masivo robusto de −55 °C a 150 °C.

Los segmentos industrial y de telecomunicaciones proporcionan una demanda de referencia estable, ya que las fuentes de alimentación de larga vida y las estaciones base 5G valoran la impedancia estable del tantalio bajo estrés térmico. Los dispositivos médicos implantables, aunque de bajo volumen, ofrecen márgenes premium porque las auditorías de la Administración de Alimentos y Medicamentos y la norma ISO 13485 disuaden a los participantes no calificados. Las compras de defensa y aeroespacial siguen siendo resilientes, impulsadas por la financiación de los Estados Unidos para el procesamiento nacional de polvo que reduce el riesgo de suministro para las líneas MIL-PRF-55365. El crecimiento de teléfonos inteligentes y portátiles se está moderando, lo que lleva a los proveedores hacia nichos de mayor fiabilidad que compensan la desaceleración del volumen con precios de venta promedio más ricos.

Análisis Geográfico

Asia-Pacífico generó el 61,94% de los ingresos globales en 2025, y se proyecta que el mercado regional de condensadores de tantalio crezca a una CAGR del 5,42% hasta 2031, impulsado por el denso clúster de procesadores de polvo, montadores de chips y logística nocturna de Shenzhen que reducen los plazos de entrega para los fabricantes de teléfonos inteligentes, automóviles y servidores. La recuperación de Japón en 2025, con una producción que aumentó un 30% hasta 430 millones de unidades y las exportaciones un 39% hasta 383 millones de unidades, refuerza el papel del país como centro premium para los grados aeroespaciales y automotrices. Los productores chinos como Hongda Electronics están añadiendo líneas de sinterización que anclan estrategias de integración hacia adelante dirigidas a clientes militares y de almacenamiento en red que valoran la garantía de suministro nacional.

América del Norte tiene una base de ingresos más pequeña, pero la participación del mercado de condensadores de tantalio de la región está respaldada por programas de defensa y espacio que toleran recargos de precios a cambio de trazabilidad MIL-PRF. El Gobierno de los Estados Unidos reservó 265,923 millones de USD en fondos de la Ley de Producción de Defensa del año fiscal 2026 para impulsar la minería, el refinado y el reciclaje nacionales, una medida que se espera que aumente la capacidad regional después de 2028. Los compradores de aviónica, guía de misiles y plataformas espaciales a menudo firman acuerdos plurianuales para cubrirse contra las fluctuaciones del precio del mineral, manteniendo una alta utilización incluso durante las desaceleraciones del consumo. Canadá y México están añadiendo plantas automotrices de tracción incremental que están electrificando trenes de potencia y requieren componentes pasivos calificados según AEC-Q200.

Europa ocupa el tercer lugar por ingresos y depende en gran medida de Alemania, Francia e Italia, donde la producción de vehículos electrificados y los accionamientos industriales mantienen los pedidos estables. Las regulaciones sobre minerales de conflicto elevan los costes de auditoría, pero también crean una barrera que favorece a los proveedores con cadenas de larga data y completamente trazadas. Las regiones más pequeñas como América del Sur, Oriente Medio y África contribuyen con una demanda episódica vinculada a los despliegues de telecomunicaciones y equipos mineros, pero en conjunto representan bien menos del 10% de las ventas globales. Sus ciclos de adquisición son irregulares, por lo que los proveedores a menudo los atienden desde inventarios de centros asiáticos en lugar de dedicar puntos de stock locales.

Panorama Competitivo

La concentración del mercado es elevada, con KEMET representando más del 40% de los ingresos y la participación combinada de KEMET, Kyocera AVX y Vishay estimada en el 60-70%, lo que deja un margen limitado para los recién llegados que carecen de vínculos verticales con polvo de alta pureza. La adquisición sigue siendo la vía preferida para escalar, como lo ejemplifica la compra por parte de Kyocera AVX en 2022 de las líneas de polímero y tantalio de ROHM, que reunió patentes críticas bajo una única plataforma operativa. Los titulares también defienden su participación bloqueando contratos de polvo plurianuales y calificando componentes según MIL-PRF-55365, obstáculos que disuaden a los rivales seguidores rápidos.

La diferenciación tecnológica depende de la química del cátodo de polímero, el apilamiento multianódico y el refinamiento del grano de polvo que impulsan los productos de capacitancia-tensión hacia 400.000 µF-V. Kyocera AVX introdujo 16 nuevos números de pieza multianódicos TBM de nivel espacial en octubre de 2025, dando a los integradores de satélites acceso a calificaciones de 1.500 µF a 35 V, con plazos de entrega reservados durante 6 meses. Panasonic elevó los precios del polímero conductor hasta un 30% en febrero de 2026, citando perturbaciones en el suministro de mineral, y señaló más subidas si las interrupciones mineras en los Grandes Lagos persisten. Vishay mitiga el riesgo geopolítico a través de plantas en Israel, Vermont, China y Japón, lo que permite una rápida reorientación cuando los aranceles cambian.

Los competidores chinos como Hongda Electronics están ganando participación de mercado en los nichos militares y de almacenamiento de energía al ofrecer cadenas de suministro totalmente nacionales que evitan los trámites requeridos para las exportaciones bajo controles de exportación. Los innovadores de nicho están promoviendo componentes de óxido de niobio con un riesgo de ignición un 95% menor, aunque el volumen sigue siendo pequeño porque los datos de calificación aún son escasos. Las familias herméticas húmedas siguen siendo relevantes para los extremos de −55 °C a 200 °C, asegurando negocios recurrentes en radar, herramientas de campo petrolífero y sensores nucleares. En general, los plazos de entrega siguen siendo de 18 a 40 semanas, por lo que los clientes a menudo realizan un suministro dual de tipos de dióxido de manganeso y polímero para garantizar la continuidad de la producción.

Líderes de la Industria de Condensadores de Tantalio

KEMET Corporation

KYOCERA AVX Components Corporation

Panasonic Corporation

Vishay Intertechnology Inc.

NIC Components Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Panasonic elevó los precios del tantalio de polímero conductor entre un 15-30% citando la inflación del mineral y la escasez de polvo.

- Noviembre de 2025: KEMET aplicó subidas de precios de hasta el 30% en las series T520, T521 y T530 cuando los plazos de entrega alcanzaron las 17 semanas.

- Octubre de 2025: Kyocera AVX lanzó 16 nuevos números de pieza de tantalio TBM de nivel espacial que cubren 10-1.500 µF, 2,5-35 V.

- Septiembre de 2025: Kyocera AVX presentó pilas cerámicas mini BME DSCC 25007 dirigidas a clientes de defensa y espacio.

Alcance del Informe Global del Mercado de Condensadores de Tantalio

El Informe del Mercado de Condensadores de Tantalio está Segmentado por Tipo de Producto (Condensadores de Tantalio de MnO2 Sólido, Condensadores de Tantalio de Polímero Sólido, Condensadores de Tantalio Electrolíticos Húmedos, Condensadores de Óxido de Niobio), Tipo de Montaje (Montaje Superficial (SMD) y Orificio Pasante), Rango de Capacitancia (Hasta 100 µF, 100–1.000 µF, Por Encima de 1.000 µF), Aplicación (Electrónica de Consumo, Electrónica Automotriz, Equipos Industriales, Dispositivos Médicos, Defensa y Aeroespacial, Infraestructura de Telecomunicaciones, Otras Aplicaciones) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Condensadores de Tantalio de MnO2 Sólido |

| Condensadores de Tantalio de Polímero Sólido |

| Condensadores de Tantalio Electrolíticos Húmedos |

| Condensadores de Óxido de Niobio |

| Montaje Superficial (SMD) |

| Orificio Pasante (con Terminales) |

| Hasta 100 µF |

| 100 – 1.000 µF |

| Por Encima de 1.000 µF |

| Electrónica de Consumo |

| Electrónica Automotriz |

| Equipos Industriales |

| Dispositivos Médicos |

| Defensa y Aeroespacial |

| Infraestructura de Telecomunicaciones |

| Otras Aplicaciones |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Producto | Condensadores de Tantalio de MnO2 Sólido | ||

| Condensadores de Tantalio de Polímero Sólido | |||

| Condensadores de Tantalio Electrolíticos Húmedos | |||

| Condensadores de Óxido de Niobio | |||

| Por Tipo de Montaje | Montaje Superficial (SMD) | ||

| Orificio Pasante (con Terminales) | |||

| Por Rango de Capacitancia | Hasta 100 µF | ||

| 100 – 1.000 µF | |||

| Por Encima de 1.000 µF | |||

| Por Aplicación | Electrónica de Consumo | ||

| Electrónica Automotriz | |||

| Equipos Industriales | |||

| Dispositivos Médicos | |||

| Defensa y Aeroespacial | |||

| Infraestructura de Telecomunicaciones | |||

| Otras Aplicaciones | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se prevé para las ventas globales de condensadores de tantalio de 2026 a 2031?

Se proyecta que el mercado crezca a un ritmo anual del 4,47% durante 2026-2031.

¿Qué región contribuirá con los mayores ingresos incrementales hasta 2031?

Asia-Pacífico añadirá la mayor cantidad, impulsada por la fabricación centrada en Shenzhen y una CAGR del 5,42%.

¿Por qué los condensadores de tantalio de polímero son populares en los servidores de inteligencia artificial?

Ofrecen una resistencia en serie equivalente inferior a 10 mΩ y alta capacitancia, lo que permite una regulación de tensión precisa para los rieles de unidades de procesamiento gráfico y memoria de alto ancho de banda.

¿Cómo está influyendo el cambio automotriz hacia arquitecturas eléctricas y electrónicas zonales en la demanda de condensadores?

Menos controladores de dominio pero de mayor potencia necesitan un desacoplamiento masivo robusto, lo que impulsa la rápida adopción de componentes de tantalio de alta fiabilidad.

¿Qué está provocando las recientes subidas de precios de los condensadores de tantalio?

Los flujos de mineral interrumpidos desde la República Democrática del Congo y Ruanda han elevado los costes del polvo, lo que ha obligado a aplicar subidas de precios del 15-30%.

¿Qué tipo de producto se espera que crezca más rápido hasta 2031?

Se prevé que los condensadores de óxido de niobio se expandan a una CAGR del 5,23% debido a su menor riesgo de ignición y mayor tensión utilizable.

Última actualización de la página el: