Tamaño y Participación del Mercado de Talco

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

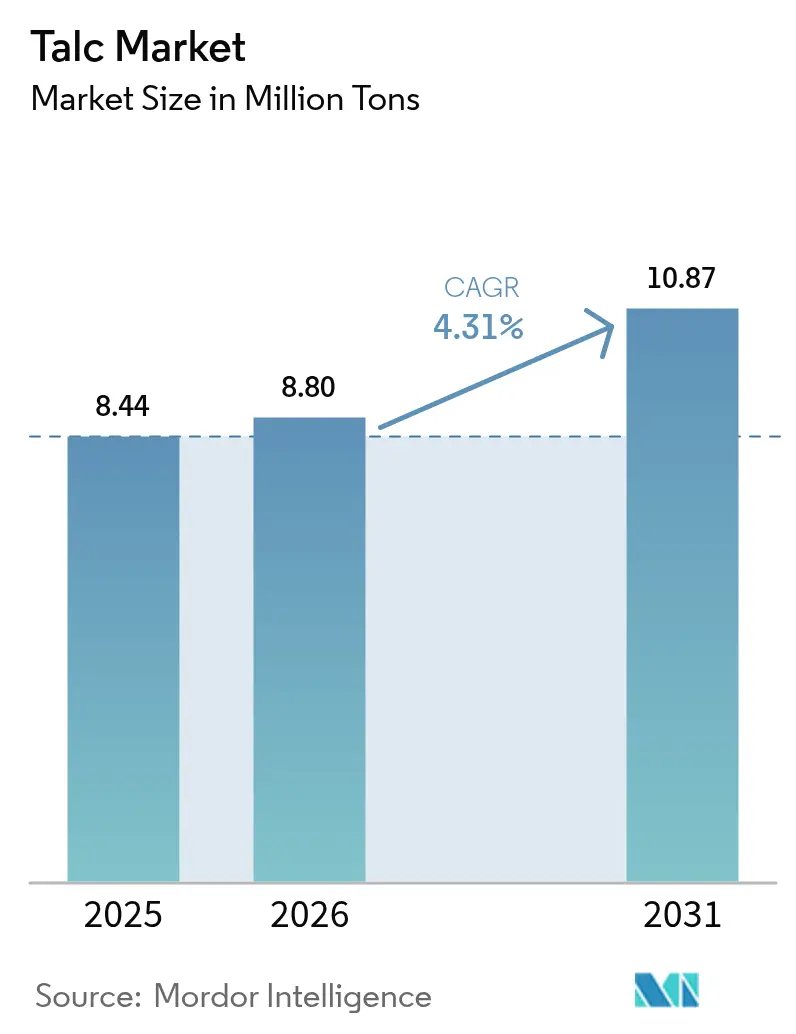

| Volumen del Mercado (2026) | 8.80 Millones de toneladas |

| Volumen del Mercado (2031) | 10.87 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Talco por Mordor Intelligence

Se espera que el tamaño del Mercado de Talco crezca de 8,44 millones de toneladas en 2025 a 8,80 millones de toneladas en 2026 y se prevé que alcance 10,87 millones de toneladas en 2031 a una CAGR del 4,31% durante 2026-2031. La creciente demanda en Asia-Pacífico, junto con la optimización de grados específicos por aplicación, está reconfigurando los flujos comerciales y endureciendo las especificaciones de calidad. Los productores de cerámica en India y Vietnam están añadiendo líneas de baldosas de varios millones de metros cuadrados, impulsando la absorción regional, mientras que los fabricantes de automóviles chinos exigen componentes de polipropileno (PP) ligero y olefina termoplástica (TPO) que incorporan entre un 15% y un 25% de talco en peso para cumplir con los objetivos de eficiencia de combustible. Al mismo tiempo, la norma GB30981.1-2025 de China para pinturas arquitectónicas a base de agua, vigente desde junio de 2026, eleva los niveles de carga de talco entre un 30% y un 40% para mantener la opacidad y la resistencia al frotado. La persistente litigación en América del Norte, la salida de Minerals Technologies y las interrupciones laborales en las minas nórdicas moderan la resiliencia del suministro, pero aceleran la inversión en clasificación de minerales habilitada por IA para aumentar las tasas de recuperación y reducir los costos unitarios.

Conclusiones Clave del Informe

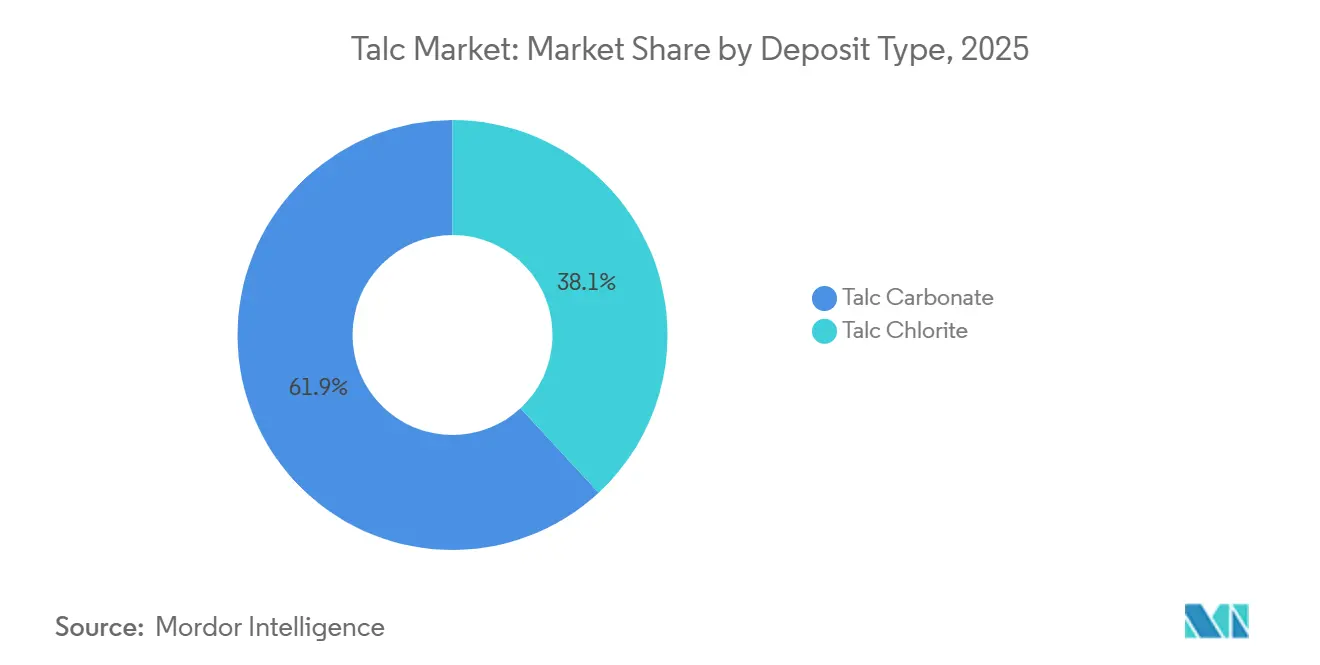

- Por tipo de depósito, el talco carbonatado lideró con el 61,90% del volumen de 2025; se prevé que el talco clorítico crezca a una CAGR del 4,76% hasta 2031.

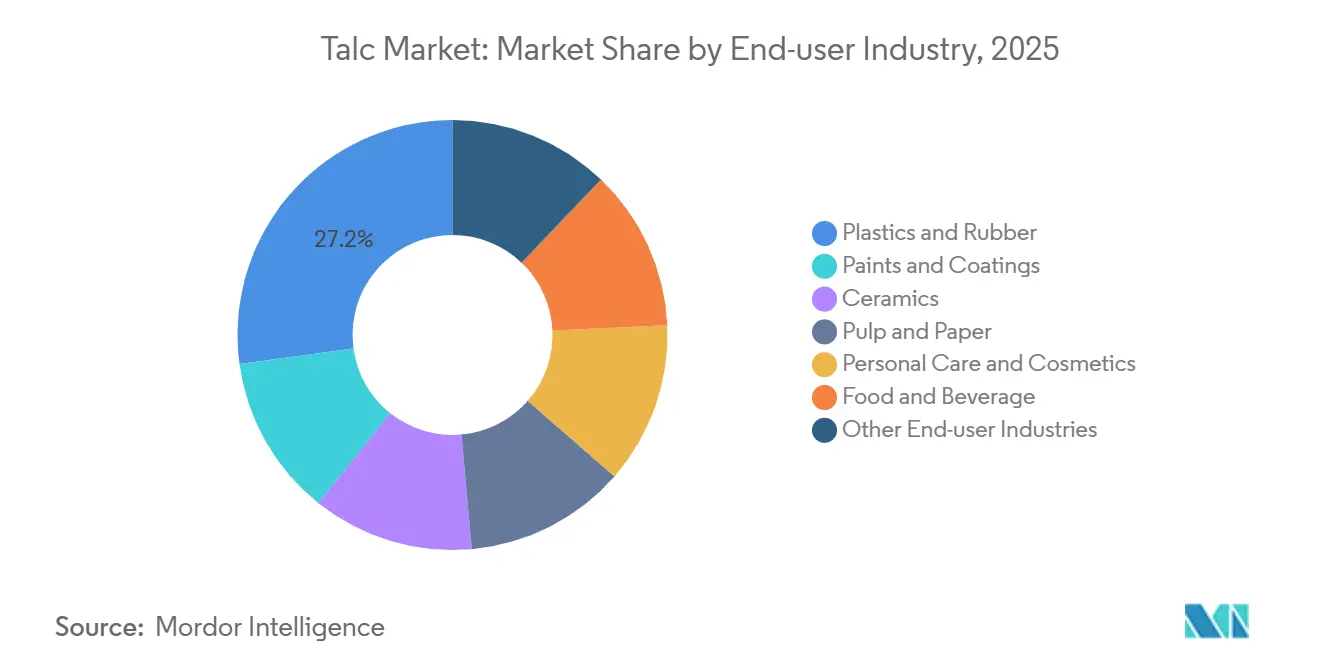

- Por industria usuaria final, los plásticos y el caucho captaron el 27,15% de la demanda de 2025 y se proyecta que se expandan a una CAGR del 4,98% durante 2026–2031.

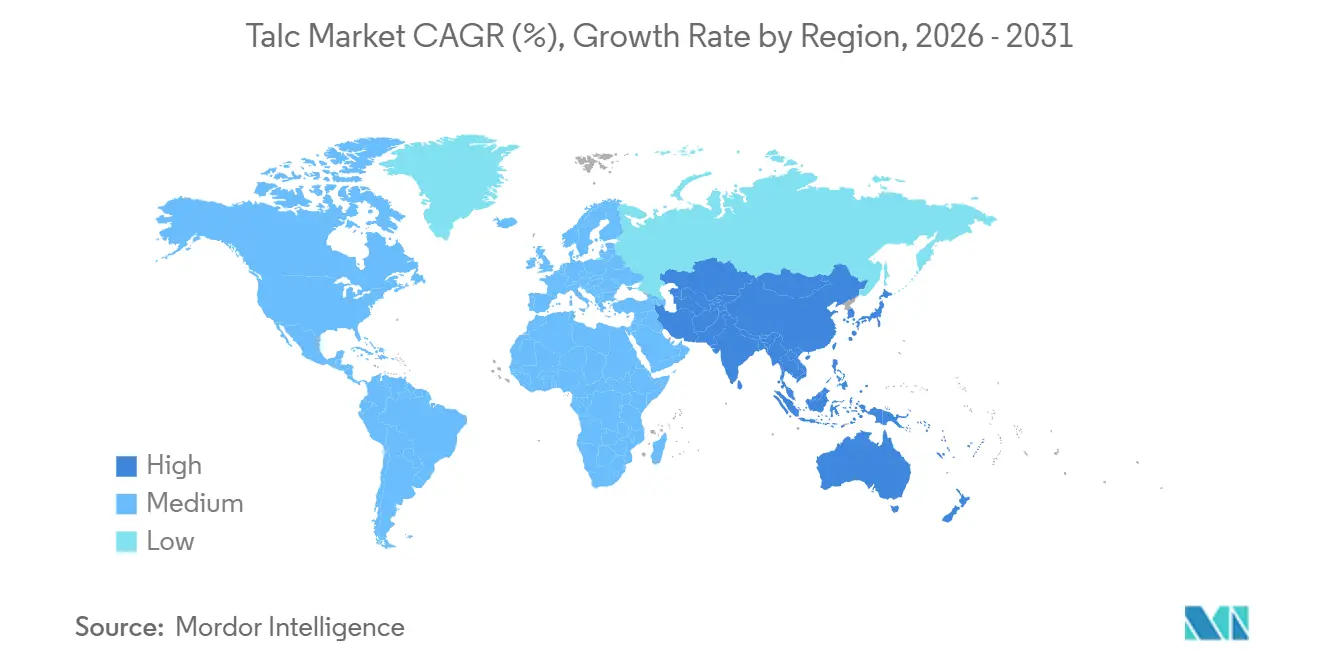

- Por geografía, Asia-Pacífico representó el 53,22% del consumo de 2025 y está previsto que crezca a una CAGR del 5,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Talco

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sólida Adopción de PP y TPO en el Aligeramiento Automotriz | +1.2% | Global, con concentración en China, ASEAN, América del Norte | Mediano plazo (2-4 años) |

| Creciente Transición hacia Pinturas Arquitectónicas a Base de Agua en Asia | +0.9% | Núcleo de Asia-Pacífico, particularmente China, India, Vietnam | Corto plazo (≤ 2 años) |

| Fuerte Demanda de Masterbatch de Polímero Relleno de Talco en Envases | +1.1% | Global, con ganancias tempranas en ASEAN, Asia del Sur, Europa | Mediano plazo (2-4 años) |

| Expansión de la Producción de Cerámica en el Sur y Sudeste Asiático | +0.8% | India, Vietnam, Tailandia, Indonesia | Largo plazo (≥ 4 años) |

| Clasificación de Minerales Habilitada por IA que Impulsa la Recuperación de Mineral y la Economía Unitaria | +0.3% | Regiones mineras globales, adopción temprana en Australia, Canadá, China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sólida Adopción de PP y TPO en el Aligeramiento Automotriz

Los fabricantes de automóviles incorporan entre un 15% y un 25% de talco en compuestos de PP y TPO para lograr relaciones rigidez-peso que cumplan con los mandatos de eficiencia de combustible y autonomía de vehículos eléctricos sin necesidad de reconvertir las líneas de inyección. Imerys inauguró una instalación de 43 millones de euros en Wuhu en 2025 para suministrar 30.000 toneladas de grados ultrafinos destinados a carcasas de baterías y paneles interiores. La OCDE proyecta que el uso de plásticos en el Sudeste y Este de Asia aumentará de 60 millones de toneladas en 2019 a 150 millones de toneladas en 2060, con el sector automotriz y electrónico impulsando las pendientes más pronunciadas. La iniciativa de economía circular de Malasia recuperó 12.000 toneladas de PP y ABS de vehículos al final de su vida útil en 2024, cifra que se espera que se triplique para 2030. El efecto nucleante del talco acorta los ciclos de moldeo entre un 8% y un 12%, aumentando el rendimiento para los proveedores de primer nivel que operan con una utilización de capacidad del 85%–90%.

Creciente Transición hacia Pinturas Arquitectónicas a Base de Agua en Asia

La norma GB30981.1-2025 de China limita los COV a 80 g/L para recubrimientos de interiores, lo que obliga a los formuladores a adoptar aglutinantes acuosos que requieren mayores cargas de talco. La Oficina de Normas de India está elaborando límites similares para su notificación a finales de 2026. Los sistemas a base de agua contienen típicamente entre un 12% y un 18% de talco, frente al 8%–12% de las pinturas a base de disolventes, porque las plaquetas laminares del mineral compensan el menor poder cubriente. La Oficina de Economía Industrial de Tailandia registró un aumento del 17,27% en la producción nacional de talco en 2024, con exportaciones al alza del 14,73% por la demanda de Vietnam, Indonesia y Filipinas. En comparación con el dióxido de titanio, el talco tiene un precio de entre 150 y 250 USD por tonelada, lo que permite a los fabricantes de pinturas mantener los precios de venta estables a pesar de la inflación en otros aditivos.

Fuerte Demanda de Masterbatch de Polímero Relleno de Talco en Envases

Los convertidores de envases flexibles dosifican entre un 3% y un 5% de masterbatch de talco en películas de polietileno y polipropileno para mejorar las propiedades de deslizamiento y antibloqueo a altas velocidades de línea. La OCDE estima que los envases representarán el 40% del volumen incremental de plásticos en la ASEAN hasta 2060, lo que se traduce en entre 15.000 y 20.000 toneladas adicionales de demanda de talco por año. La morfología en plaquetas del talco reduce el coeficiente de fricción de 0,5 a 0,3, reduciendo a la mitad las roturas de banda y justificando una prima de entre 0,02 y 0,03 USD por kg para el masterbatch precompuesto. Los criterios de la Etiqueta Ecológica de la UE ahora otorgan puntos a los rellenos minerales que desplazan al polímero virgen, favoreciendo indirectamente al talco en los envases minoristas y de comercio electrónico[1]Comisión Europea, "Criterios de la Etiqueta Ecológica de la UE para Envases de Plástico," ec.europa.eu . Los proveedores de masterbatch están colocalizando plantas dentro de un radio de 50 km de los principales extrusores de película para optimizar la logística y aumentar los costos de cambio.

Expansión de la Producción de Cerámica en el Sur y Sudeste Asiático

Los ingresos del sector de baldosas cerámicas de India alcanzaron entre 51.000 y 53.000 millones de rupias indias (entre 6.100 y 6.400 millones de USD) en el ejercicio fiscal 2025, con un crecimiento del volumen doméstico del 6%–7%. Kajaria, Somany y Asian Granito anunciaron 25,4 millones de m² de nueva capacidad, lo que requiere entre 45.000 y 50.000 toneladas de talco anuales. Las exportaciones de baldosas de Vietnam a los Estados Unidos y la UE aumentaron un 22% en 2024, lo que impulsó la inversión en hornos de rodillos que acortan los tiempos de cocción de 50 a 35 minutos, exigiendo distribuciones de partículas de talco más precisas. Tailandia e Indonesia están añadiendo cada una entre 8 y 10 millones de m² de líneas de porcelana esmaltada para aprovechar las brechas antidumping en los mercados de Oriente Medio y África. El talco reduce la temperatura de cocción entre 30 y 50 °C, generando ahorros de gas natural del 10%–12% cuando la energía supera los 8 USD por MMBtu.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos Persistentes de Litigación Relacionada con el Asbesto | -0.6% | América del Norte, Europa, con repercusiones en Australia | Largo plazo (≥ 4 años) |

| Rellenos de Base Biológica que Reemplazan al Talco en Papeles Premium | -0.4% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Escasez de Mineral de Alta Pureza en Europa tras la Huelga Laboral Finlandesa | -0.3% | Europa, con impacto secundario en compradores farmacéuticos y de grado alimentario de América del Norte y Asia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Costos Persistentes de Litigación Relacionada con el Asbesto

Johnson & Johnson ofreció 10.000 millones de USD en mayo de 2024 para resolver 62.000 reclamaciones por cáncer de ovario vinculadas al talco cosmético. La propuesta permanece en suspenso tras los sucesivos archivos del Capítulo 11 presentados por LTL Management, prolongando la incertidumbre para los mineros de la cadena ascendente. Minerals Technologies registró una provisión de 215 millones de USD en el primer trimestre de 2025 para financiar un fondo para 684 casos abiertos, tras desinvertir en Barretts Minerals por 32 millones de USD. Imerys obtuvo la aprobación del 90% de los acreedores en enero de 2025 para su reestructuración en América del Norte, aislando los pasivos heredados pero limitando la flexibilidad del balance. Las primas de seguros en las capas primarias de los productores de talco aumentaron entre un 40% y un 60% en 2025, mientras que los límites agregados se redujeron a entre 50 y 100 millones de USD, lo que obliga a los actores de nivel medio a autoasegurarse o abandonar los grados cosméticos.

Rellenos de Base Biológica que Reemplazan al Talco en Papeles Premium

Las papeleras europeas y norteamericanas están cambiando a carbonato de calcio precipitado, caolín y nanofibras de celulosa para satisfacer los mandatos de sostenibilidad de los propietarios de marcas. La participación del talco en las aplicaciones de papel europeas cayó del 12% en 2020 a menos del 9% en 2025. Las alternativas cuestan entre un 5% y un 10% más, pero califican para créditos de captura de carbono bajo el Sistema de Comercio de Emisiones de la UE, cerrando la brecha económica. Los ensayos de celulosa microfibrilada con cargas del 2%–4% ofrecen ganancias de resistencia a la tracción del 15%–20%, lo que permite reducir el gramaje y compensar los mayores costos de materias primas. El Reglamento de Diseño Ecológico para Productos Sostenibles propuesto por la Comisión Europea, previsto para 2028, requerirá pasaportes de materiales, una obligación de transparencia que perjudica a las materias primas con huellas mineras opacas. Los productores de papel especial de los Estados Unidos se suman al cambio a medida que las marcas de artículos de lujo se comprometen con envases libres de plástico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Depósito: Los Grados Cloríticos Ganan Terreno en Aplicaciones Especiales

El talco carbonatado representó el 61,90% del tonelaje de 2025, gracias a los abundantes cinturones metamórficos en China, India y Brasil que producen mineral rentable para plásticos, pinturas y cerámica. El talco clorítico, que representa el resto, se expandirá a una CAGR del 4,76% a medida que los clientes del sector automotriz y electrónico impongan límites de hierro por debajo de 50 ppm, imposibles de alcanzar para muchos minerales carbonatados. El talco clorítico aporta menos del 0,05% de hierro frente al 0,15%–0,30% del carbonatado, eliminando el cambio de color en los acabados interiores blancos de automóviles y reduciendo los costos de blanqueo en formulaciones cosméticas. Los grados cloríticos alcanzan una prima de entre 50 y 100 USD, pero reducen la evolución de CO₂ en el horno entre un 8% y un 12%, contribuyendo al cumplimiento de la fijación de precios del carbono en la UE. Las huelgas laborales finlandesas en 2024 paralizaron entre 40.000 y 50.000 t/año, lo que obligó a los compradores a reservar previamente entre el 60% y el 70% de sus necesidades anuales bajo contratos de precio fijo, un movimiento estructural que reconfigura la participación del mercado de talco en el extremo de valor añadido del espectro.

El almacenamiento por parte de empresas electrónicas japonesas y surcoreanas ilustra la escasez: los importadores duplicaron los inventarios de seguridad a 45 días en 2025, frente a los 22 días anteriores a la huelga, aislando las cadenas de suministro pero inmovilizando capital de trabajo. Los procesadores indios tienen en la mira las venas de clorita de Australia Occidental para diversificar el abastecimiento y cubrir la exposición cambiaria. El mineral carbonatado sigue siendo indispensable para los rellenos de construcción y el caucho, donde el precio supera a la pureza.

Por Industria Usuaria Final: Plásticos y Caucho Lideran el Crecimiento en Medio del Impulso al Aligeramiento

Los plásticos y el caucho consumieron el 27,15% del tonelaje global en 2025, y esta proporción se ampliará a medida que el segmento registre una CAGR del 4,98% hasta 2031. Los compuestos de PP con un 20%–30% de talco alcanzan un módulo de flexión superior a 2.500 MPa, lo que permite a los fabricantes de automóviles reducir el espesor de las paredes entre un 15% y un 20% y disminuir el peso del vehículo entre 4 y 5 kg por automóvil. La planta de Wuhu de Imerys tiene como objetivo el talco ultrafino para carcasas de baterías de vehículos eléctricos, con un precio de entre 400 y 500 USD por tonelada, sustentando un nicho de alto margen.

Las pinturas y recubrimientos se benefician del giro de Asia hacia sistemas acuosos de bajo contenido en COV. La demanda de cerámica está impulsada por el auge de la vivienda asequible en India y el aumento de las exportaciones de Vietnam. La pulpa y el papel, el cuidado personal y los cosméticos, y los alimentos y bebidas se enfrentan a la sustitución por rellenos de base biológica y una mayor supervisión de seguridad. La guía de la FDA de 2024 que exige que cada lote de talco cosmético se someta a pruebas de microscopía eleva los costos por lote entre 5.000 y 10.000 USD. Los segmentos auxiliares, como las membranas de techado y los selladores, reflejan los ciclos de construcción en las economías emergentes, ofreciendo un crecimiento de un solo dígito medio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La participación del 53,22% de Asia-Pacífico en 2025 y una CAGR prevista del 5,18% se apoyan en fuerzas sincronizadas. El sector cerámico de India generó entre 51.000 y 53.000 millones de rupias indias (entre 6.100 y 6.400 millones de USD) en el ejercicio fiscal 2025, sustentado por una demanda doméstica de baldosas del 6%–7% y 25,4 millones de m² de capacidad anunciada. Las exportaciones de baldosas de Vietnam se dispararon un 22% en 2024 tras las resoluciones antidumping contra los productos chinos, impulsando la inversión en reconversiones de hornos de rodillos que exigen talco más fino para evitar deformaciones. El límite de COV de la norma GB30981.1-2025 de China obliga a los formuladores a aumentar el talco en las pinturas a base de agua entre un 30% y un 40%. El aumento del 17,27% en la producción de Tailandia en 2024 refleja su papel como centro de procesamiento de la ASEAN. Los modelos de largo plazo de la OCDE prevén que la demanda regional de plásticos se triplicará hasta 150 millones de toneladas en 2060, vinculando al talco con la narrativa del aligeramiento. Japón y Corea del Sur se especializan en importaciones de grado clorítico para electrónica y farmacia, donde los límites de metales pesados en partes por millón crean altas barreras de entrada.

El crecimiento de América del Norte está restringido debido a la litigación y las salidas de productores. La venta de Barretts Minerals por parte de Minerals Technologies en abril de 2024 por 32 millones de USD subraya la presión entre el riesgo de responsabilidad y los rendimientos operativos. La propuesta no resuelta de 10.000 millones de USD de Johnson & Johnson amplifica los costos de seguros, añadiendo entre un 40% y un 60% a las primas. Las minas de los Estados Unidos en Montana y Vermont siguen abasteciendo a clientes del sector automotriz y de pinturas, pero los nuevos permisos avanzan lentamente en medio del escrutinio público. En Canadá y México, principalmente en plásticos para automóviles, cubiertos por las reglas de contenido local del T-MEC. El mandato de microscopía de la FDA de 2024 eleva los costos de pruebas por lote, empujando a las marcas de cosméticos de nicho hacia alternativas de almidón[2]Administración de Alimentos y Medicamentos de los EE. UU., "Pruebas de Productos Cosméticos que Contienen Talco," fda.gov .

Europa está frenada por la sustitución de base biológica en el papel premium y la quiebra en marzo de 2025 de Imerys Talc Italy. Las operaciones nórdicas de clorita abastecen a los mercados farmacéuticos y de contacto con alimentos; la huelga tensó el suministro al contado y llevó a los compradores a comprometer entre el 60% y el 70% de sus necesidades anuales bajo contratos de compra obligatoria. El consumo de Alemania, Francia, el Reino Unido e Italia abarca el sector automotriz, las pinturas arquitectónicas y la cerámica. El próximo Reglamento de Diseño Ecológico de la UE, que requerirá pasaportes de materiales a partir de 2028, favorece a los rellenos con procedencia transparente y menor carbono en el ciclo de vida, ejerciendo presión de costos sobre los productores de talco con uso intensivo de energía. América del Sur y Oriente Medio y África en conjunto representan una participación menor, liderada por los plásticos para automóviles de Brasil y los incipientes clústeres de cerámica de Arabia Saudita, aunque las fluctuaciones cambiarias y los cuellos de botella logísticos limitan la velocidad.

Panorama Competitivo

El mercado de talco está moderadamente concentrado. Los cinco mayores actores —Imerys, Golcha Group, Sibelco, Magris Performance Materials, Minerals Technologies Inc. e IMI Fabi SpA— controlaron entre el 40% y el 45% de la capacidad global, mientras que cientos de mineros regionales en China, India y Brasil fragmentan el resto. Golcha Group aprovecha 24 millones de toneladas de reservas en Rajastán, extrayendo 300.000 toneladas de mineral bruto y procesando 200.000 toneladas de talco terminado anualmente, capturando entre 20 y 30 USD por tonelada en ahorros de flete dentro de un radio de 500 km. Imerys pivotó hacia grados especiales para el sector automotriz y electrónico, poniendo en marcha su planta de Wuhu en 2025, con la expectativa de generar 30 millones de euros en ventas anuales cuando esté a plena capacidad. Sibelco y Nippon Talc Co., Ltd. emplean analizadores de tamaño de partícula en línea que reducen la variación por lote por debajo del 2%, cumpliendo con las tolerancias automotrices de primer nivel que están fuera del alcance de los competidores asiáticos más pequeños.

Riverspan Partners, un participante de capital privado, compró Barretts Minerals por 32 millones de USD con planes de alejarse de los grados cosméticos hacia los rellenos industriales, eludiendo el lastre de la litigación. La adopción tecnológica es desigual: las minas australianas y canadienses integran clasificación de minerales habilitada por IA, reduciendo el consumo de energía entre un 10% y un 12%, mientras que muchas minas chinas aún seleccionan el mineral manualmente, ampliando los diferenciales de costos. La norma de microscopía de la FDA de 2024 eleva el listón para los laboratorios con certificación ISO 17025, consolidando indirectamente el suministro entre los procesadores verticalmente integrados. Mientras tanto, las aseguradoras han reducido la cobertura agregada, lo que lleva a la autoaseguranza o al abandono de los grados cosméticos entre las empresas de nivel medio. En este contexto, los proveedores de clorita especial disfrutan de poder de fijación de precios, mientras que los productores de carbonato luchan contra la mercantilización mediante la optimización logística y la agrupación de servicios.

Líderes de la Industria del Talco

Imerys

Magris Performance Materials

Golcha Group

Minerals Technologies Inc.

IMI Fabi SpA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2024: Cuticura introdujo un nuevo producto de talco que promete frescura durante 8 horas, respaldado por una campaña de marca en los trenes del Metro de Kochi. La campaña tiene como objetivo llegar a los visitantes del festival Onam, aprovechando el amplio alcance del Metro de Kochi para destacar las características del producto y mejorar su visibilidad.

- Junio de 2024: Dabur India introdujo Cool King Icy Perfume Talc, incorporando una fórmula de doble explosión de frescor distintiva y ofreciendo 12 horas de frescura helada. El lanzamiento tenía como objetivo brindar una experiencia de talco refrescante y fragante a los usuarios.

Alcance del Informe Global del Mercado de Talco

El talco es un mineral de origen natural extraído de la tierra y compuesto por magnesio, silicio, oxígeno e hidrógeno. Es un silicato de magnesio hidratado utilizado en muchas industrias, incluidas las de plásticos, caucho, pinturas, papel y productos farmacéuticos.

El Mercado de Talco está segmentado por tipo de depósito, industria usuaria final y geografía. Por tipo de depósito, el mercado se segmenta en talco carbonatado y talco clorítico. Por industria usuaria final, el mercado se segmenta en plásticos y caucho, pinturas y recubrimientos, cerámica, pulpa y papel, cuidado personal y cosméticos, alimentos y bebidas, y otras industrias usuarias finales. El informe también cubre el tamaño del mercado y los pronósticos para el talco en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (Toneladas).

| Talco Carbonatado |

| Talco Clorítico |

| Plásticos y Caucho |

| Pinturas y Recubrimientos |

| Cerámica |

| Pulpa y Papel |

| Cuidado Personal y Cosméticos |

| Alimentos y Bebidas |

| Otras Industrias Usuarias Finales |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Depósito | Talco Carbonatado | |

| Talco Clorítico | ||

| Por Industria Usuaria Final | Plásticos y Caucho | |

| Pinturas y Recubrimientos | ||

| Cerámica | ||

| Pulpa y Papel | ||

| Cuidado Personal y Cosméticos | ||

| Alimentos y Bebidas | ||

| Otras Industrias Usuarias Finales | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de talco en 2031?

Se prevé que alcance 10,87 millones de toneladas en 2031, avanzando a una CAGR del 4,31% de 2026 a 2031.

¿Qué segmento de uso final añadirá la mayor demanda incremental de talco?

Se proyecta que los plásticos y el caucho registren la CAGR más rápida del 4,98% a medida que los fabricantes de automóviles y los convertidores de envases intensifican los requisitos de aligeramiento y rendimiento.

¿Por qué Asia-Pacífico es la región de consumo dominante?

Las adiciones de capacidad cerámica, los mandatos de aligeramiento automotriz y las nuevas regulaciones de pinturas a base de agua elevan a Asia-Pacífico al 53,22% del volumen global con una CAGR del 5,18% hasta 2031.

¿Cómo está influyendo la litigación en el suministro de América del Norte?

Las demandas judiciales en curso relacionadas con el asbesto han provocado la salida de productores, elevado las primas de seguros entre un 40% y un 60%, y limitado el crecimiento regional a aproximadamente el 3% hasta 2031.

¿Qué ventajas ofrecen los depósitos de grado clorítico?

El talco clorítico contiene menos del 0,05% de hierro, cumple con los estándares de pureza premium, reduce las emisiones de CO₂ en el horno hasta en un 12% y, por lo tanto, asegura precios más altos en aplicaciones automotrices, electrónicas y cosméticas.

Última actualización de la página el: