Tamaño y Participación del Mercado de Salud Porcina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Salud Porcina por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Salud Porcina sea de USD 3,52 mil millones en 2025, USD 3,74 mil millones en 2026, y alcance USD 5,09 mil millones en 2031, creciendo a una CAGR del 6,34% de 2026 a 2031.

La persistencia de la Fiebre Porcina Africana, la rápida expansión de las megagranjas gestionadas con precisión y los mandatos globales que restringen los antibióticos profilácticos sostienen conjuntamente una fuerte demanda de vacunas, diagnósticos y aditivos para piensos. Los brotes localizados de Fiebre Porcina Africana en China a principios de 2025 pusieron de manifiesto la persistente brecha en bioseguridad, mientras que las detecciones de Fiebre Porcina Africana en jabalíes alemanes y polacos durante 2024 aceleraron el gasto en vigilancia europea [1]Autoridad Europea de Seguridad Alimentaria, "Fiebre Porcina Africana en Jabalíes: Alemania y Polonia 2024," efsa.europa.eu. Al mismo tiempo, los rebaños verticalmente integrados en América del Norte, Europa y Brasil adoptan el cribado semanal por PCR para proteger el acceso a las exportaciones, impulsando las ventas de ensayos moleculares en tiempo real. El impulso para reemplazar los antibióticos de promoción del crecimiento con soluciones de salud intestinal en piensos en la Unión Europea y China traslada los ingresos hacia aditivos de ácidos orgánicos y fitogénicos, y los cerdos editados genéticamente resistentes a la Fiebre Porcina Africana en fase piloto introducen incertidumbre a largo plazo, pero sin canibalización del mercado a corto plazo.

Conclusiones Clave del Informe

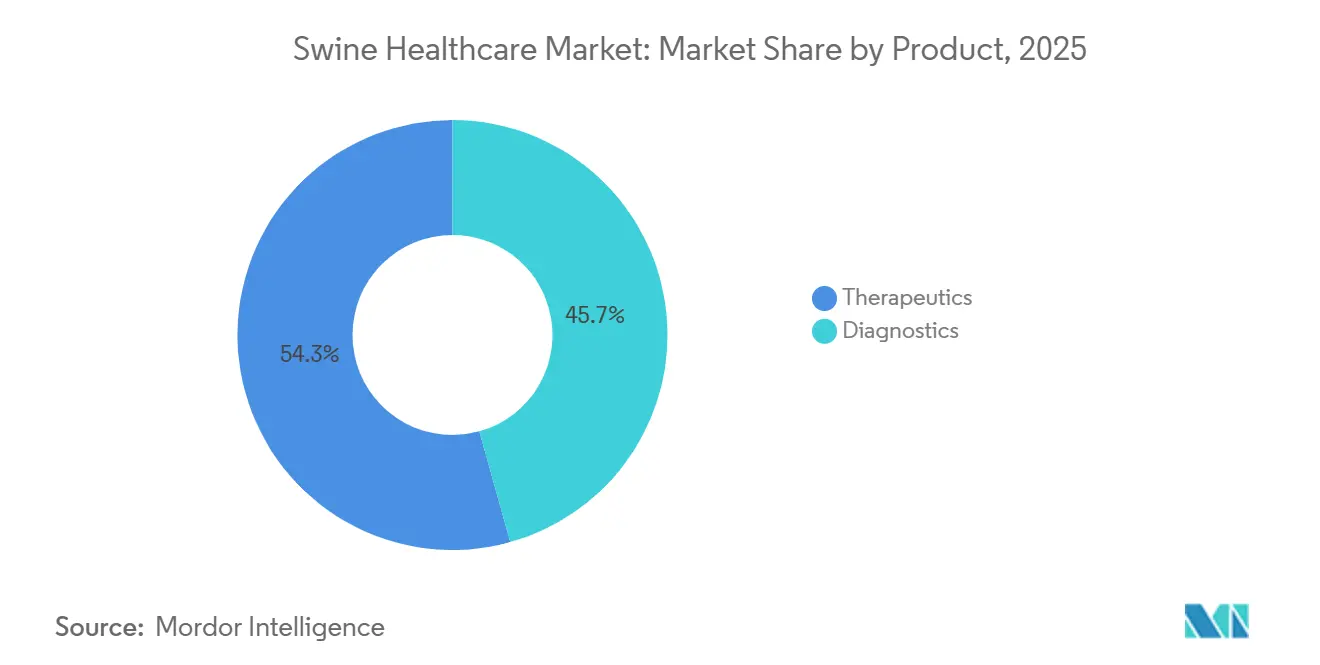

- Por tipo de producto, los terapéuticos lideraron con el 54,33% de la participación del mercado de salud porcina en 2025, mientras que se prevé que los diagnósticos se expandan a una CAGR del 7,43% hasta 2031.

- Por enfermedad, las afecciones respiratorias representaron el 39,98% del tamaño del mercado de salud porcina en 2025, mientras que se proyecta que las amenazas virales emergentes registren una CAGR del 8,12% hasta 2031.

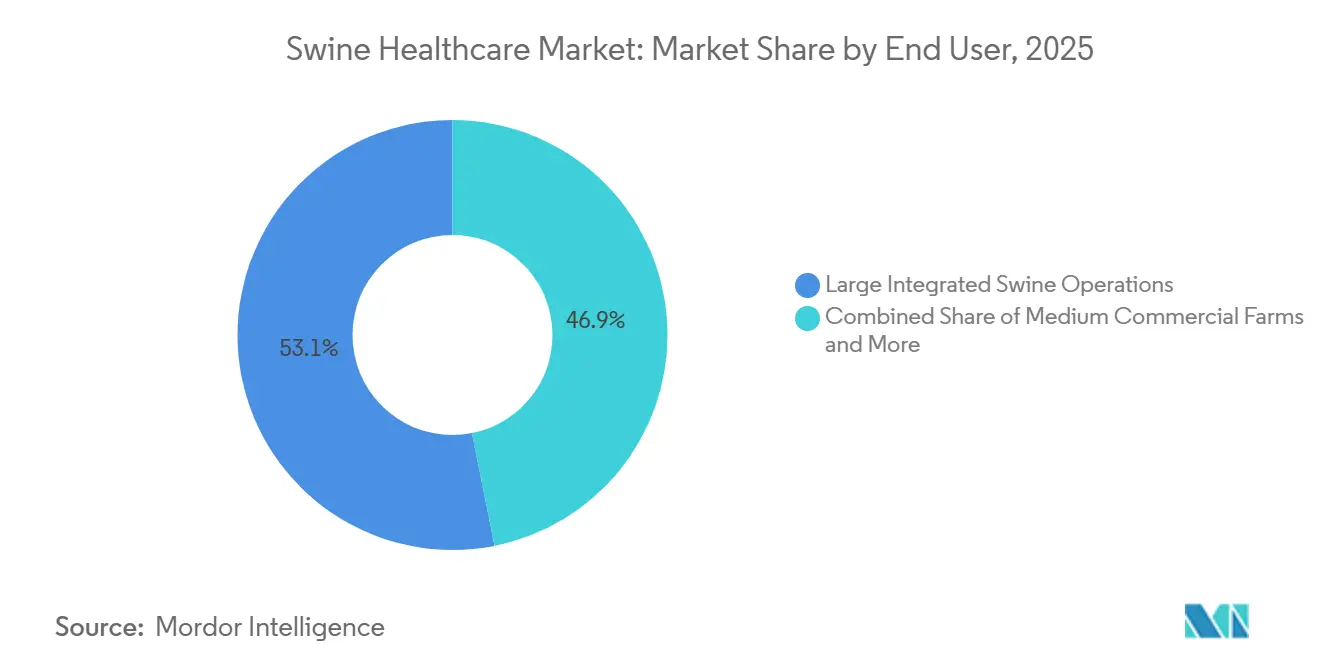

- Por usuario final, las grandes operaciones porcinas integradas mantuvieron el 53,12% de los ingresos en 2025, aunque los laboratorios de referencia veterinaria avanzan a una CAGR del 7,23% hasta 2031.

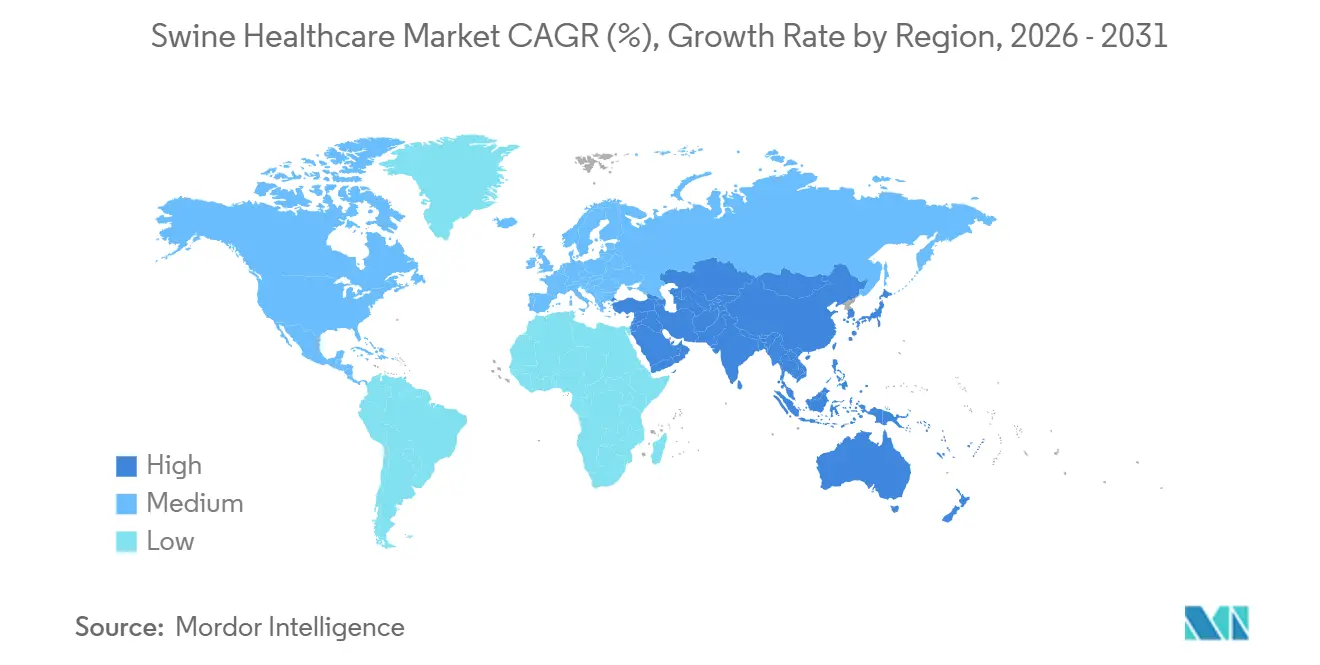

- Por geografía, América del Norte dominó con el 45,3% de los ingresos en 2025, mientras que Asia-Pacífico está preparada para crecer a una CAGR del 7,54% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Salud Porcina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente incidencia de enfermedades porcinas endémicas y transfronterizas | +1.8% | Global, con presión aguda en Asia-Pacífico y Europa del Este | Mediano plazo (2-4 años) |

| Expansión de la demanda global de carne de cerdo e intensificación de los sistemas de producción | +1.5% | Núcleo en Asia-Pacífico, con desbordamiento hacia América del Sur y África, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Aumento del gasto en I+D en nuevas vacunas, diagnósticos y aditivos para piensos | +1.2% | América del Norte y Unión Europea, con licencias hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Regulaciones más estrictas de seguridad alimentaria y salud preventiva en todo el mundo | +1.0% | Unión Europea y América del Norte, con efecto cascada hacia los productores de Asia-Pacífico orientados a la exportación | Corto plazo (≤ 2 años) |

| Rápida adopción de análisis de ganadería de precisión | +0.6% | América del Norte, Norte de Europa, implementaciones piloto en China | Largo plazo (≥ 4 años) |

| Crecimiento de vacunas autógenas y personalizadas en rebaños verticalmente integrados | +0.5% | América del Norte, Brasil, China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Incidencia de Enfermedades Porcinas Endémicas y Transfronterizas

La Fiebre Porcina Africana sigue siendo el principal catalizador de la inversión en vacunas y diagnósticos, generando restricciones comerciales que obligan a una vigilancia semanal por PCR en zonas de alto riesgo [2]Comisión Europea DG SANTE, "Medidas de Regionalización para el Control de la Fiebre Porcina Africana," ec.europa.eu. El síndrome reproductivo y respiratorio porcino le cuesta a los productores estadounidenses aproximadamente USD 664 millones anuales a través de menores tamaños de camada e infecciones secundarias. IDEXX y Thermo Fisher lanzaron paneles de PCR múltiplex en 2025 que diferencian la Fiebre Porcina Africana, el virus de Seneca Valley y el PCV-3 en cuestión de horas, limitando las prohibiciones de movimiento y los sacrificios innecesarios. La presión sostenida de las enfermedades mantiene resiliente el segmento preventivo del mercado de salud porcina incluso a medida que avanzan los proyectos de edición genética. Los productores integrados, por tanto, priorizan la cobertura vacunal y los diagnósticos rápidos para evitar los elevados costes directos y de oportunidad de los brotes.

Expansión de la Demanda Global de Carne de Cerdo e Intensificación de los Sistemas de Producción

El consumo per cápita de carne de cerdo aumentó un 8% en Vietnam, un 6% en Filipinas y un 12% en India entre 2020 y 2025 [3]Organización de las Naciones Unidas para la Alimentación y la Agricultura, "FAOSTAT: Tendencias de Consumo de Carne de Cerdo 2020-2025," fao.org. Para capturar la demanda, los promotores financiaron instalaciones de 10.000 cabezas que replican la bioseguridad de rebaños cerrados de América del Norte, elevando el gasto base en vacunas, probióticos y monitoreo en tiempo real. Las exportaciones de carne de cerdo de Brasil alcanzaron 1,2 millones de toneladas en 2025 gracias a los gigantes integrados BRF S.A. y JBS, ambos con mandato de vacunas autógenas para proteger el estatus libre de patógenos. El poder de compra concentrado recompensa a los proveedores que demuestran rendimiento libre de antibióticos, profundizando la adopción de diagnósticos y aditivos para piensos. El cambio estructural hacia la producción industrial, por tanto, consolida contratos de compra de múltiples productos que amplían el mercado de salud porcina.

Aumento del Gasto en I+D en Nuevas Vacunas, Diagnósticos y Aditivos para Piensos

Boehringer Ingelheim aumentó sus gastos en I+D de salud porcina un 22% en 2025, apuntando a plataformas de ARNm para el síndrome reproductivo y respiratorio porcino y la Fiebre Porcina Africana, además de dosificación oral que reduce la mano de obra de inyección. Zoetis trasladó su candidato para la Fiebre Porcina Africana a ensayos de campo de Fase III en Vietnam ese mismo año, señalando un posible lanzamiento a finales de 2027. Los dispositivos de PCR portátiles de Cepheid entregan resultados en el establo en menos de 90 minutos, convirtiendo los diagnósticos de un gasto de laboratorio en herramientas de gestión rutinaria. DSM-Firmenich y Kemin comercializaron mezclas de ácidos orgánicos microencapsulados que reemplazan el óxido de zinc, abordando las prohibiciones de la Unión Europea vigentes desde 2024. La ola de innovación amplía la oferta de soluciones y sostiene los precios premium, reforzando el impulso de ingresos en todo el mercado de salud porcina.

Regulaciones Más Estrictas de Seguridad Alimentaria y Salud Preventiva en Todo el Mundo

La Guía 263 de la FDA, finalizada en junio de 2024, puso todos los antibióticos médicamente importantes bajo supervisión veterinaria, cerrando los canales de venta sin receta. China prohibió la colistina para la promoción del crecimiento en enero de 2024, lo que impulsó un aumento del 28% en las ventas de aditivos para piensos de probióticos y ácidos orgánicos a finales de año. Las normas revisadas de farmacovigilancia de vacunas veterinarias de la Agencia Europea de Medicamentos, vigentes desde marzo de 2025, exigen monitoreo de eficacia posterior a la autorización, elevando los costes de cumplimiento pero recompensando a los productos con datos del mundo real. Estos mandatos paralelos comprimen el uso de antibióticos e inclinan el gasto hacia vacunas, diagnósticos y aditivos para la salud intestinal, amortiguando el mercado de salud porcina frente a la volatilidad macroeconómica.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plazos y costes de aprobación regulatoria complejos y específicos por región | -0.9% | Global, agudo en la Unión Europea y China | Mediano plazo (2-4 años) |

| Altos costes de tratamiento y vacunación para pequeños productores en mercados emergentes | -0.7% | África Subsahariana, Sudeste Asiático, partes de América del Sur | Largo plazo (≥ 4 años) |

| Brechas en la cadena de frío y el manejo de vacunas en sectores de traspatio e informales | -0.5% | Asia-Pacífico tropical, África Subsahariana, partes de América Latina | Mediano plazo (2-4 años) |

| Las líneas de cerdos editados genéticamente resistentes a la Fiebre Porcina Africana podrían frenar la demanda futura | -0.4% | Global, adopción temprana en América del Norte y China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Plazos y Costes de Aprobación Regulatoria Complejos y Específicos por Región

Las vacunas de ARNm y de vector viral enfrentan vías de aprobación en Estados Unidos de 5 a 7 años y una evaluación aún más prolongada en la Unión Europea que exige ensayos de campo en múltiples países. Zoetis reveló un gasto acumulado en el desarrollo de la vacuna contra la Fiebre Porcina Africana superior a USD 150 millones hasta 2025, con ingresos condicionados a aprobaciones en al menos tres grandes mercados. China exige ensayos domésticos separados, y la cola de aprobación promedió 42 meses en 2024. Los prolongados plazos elevan los costes de oportunidad a medida que los patógenos mutan y los integradores recurren a vacunas autógenas provisionales, reduciendo el grupo de destinatarios potenciales una vez que lleguen las licencias completas. Las empresas biotecnológicas más pequeñas, por tanto, tienen dificultades para financiar campañas prolongadas, concentrando la innovación entre las multinacionales con abundante liquidez.

Altos Costes de Tratamiento y Vacunación para Pequeños Productores en Mercados Emergentes

Los pequeños productores suministran más de la mitad de los cerdos en Filipinas, Vietnam y África Subsahariana, sin embargo, los precios de las vacunas por dosis equivalen al 3%-5% del valor de venta de un cerdo terminado, lo que frena la adopción. Una encuesta del Instituto Internacional de Investigación Ganadera mostró que solo el 22% de las explotaciones de traspatio de Uganda y Kenia estaban vacunadas contra la fiebre porcina clásica en 2024. Las brechas en la cadena de frío en regiones tropicales causan una pérdida de potencia del 30% durante el transporte, duplicando efectivamente el coste y desperdiciando dosis. El candidato de vacuna termostable contra la Fiebre Porcina Africana de HIPRA, estable a 25 °C durante 6 meses, podría facilitar la logística, pero el éxito depende de un precio inferior a USD 1. Hasta que maduren los esquemas de agregación o subsidio, los pequeños productores desatendidos limitan la penetración en regiones de alto crecimiento poblacional, moderando el potencial alcista a largo plazo del mercado de salud porcina.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Diagnósticos Ganan Terreno a Medida que la Prevención Supera a la Reacción

Los terapéuticos capturaron el 54,33% de la participación del mercado de salud porcina en 2025, reflejando una demanda sostenida de vacunas contra el síndrome reproductivo y respiratorio porcino y Mycoplasma, parasiticidas y antiinfecciosos. Los diagnósticos contribuyeron con una porción menor en 2025, aunque se proyecta que su valor supere al de los fármacos a una CAGR del 7,43% hasta 2031, a medida que los grandes integradores adoptan la vigilancia semanal por PCR y el análisis serológico de referencia. Los kits de ELISA aún dominan el cribado rutinario de rebaños, pero los paneles de PCR múltiplex en tiempo real que detectan la Fiebre Porcina Africana, el virus de Seneca Valley y el PCV-3 a partir de una sola muestra están ganando pedidos de las megagranjas de Estados Unidos, la Unión Europea y China. Los aditivos para piensos, clasificados dentro de los terapéuticos, registraron una CAGR notable entre 2020 y 2025 tras la prohibición del óxido de zinc en la Unión Europea, que orientó la demanda hacia ácidos orgánicos y fitogénicos. Las pruebas de flujo lateral rápido que entregan resultados en 15 minutos son populares entre los veterinarios del Sudeste Asiático que carecen de infraestructura de laboratorio, ampliando la penetración de los diagnósticos más allá de los mercados premium.

El cambio de fármacos curativos a cribado preventivo eleva la intensidad de ingresos del segmento e incorpora compras de consumibles de tipo suscripción. IDEXX reportó un aumento significativo del volumen de PCR porcina en América del Norte año tras año en 2025, evidenciando que una mayor frecuencia de pruebas compensa los menores precios por prueba. Los dispositivos de ultrasonido portátiles lanzados en 2024 permiten la obtención de imágenes reproductivas en la granja, impulsando los diagnósticos hacia tareas de gestión previamente desatendidas. Las vacunas autógenas, antes un servicio de nicho, ahora sustentan ingresos de larga cola para los fabricantes personalizados adquiridos por Boehringer Ingelheim y Ceva. A medida que los integradores utilizan análisis para perfeccionar los calendarios de vacunación, el crecimiento de los terapéuticos se modera mientras los diagnósticos se aceleran, preservando la trayectoria de CAGR del 6,34% del mercado global de salud porcina.

Por Enfermedad: Las Amenazas Virales Emergentes Superan a los Patógenos Endémicos

Las enfermedades respiratorias ocuparon el 39,98% del tamaño del mercado de salud porcina en 2025, dominadas por las infecciones crónicas del síndrome reproductivo y respiratorio porcino que erosionan la eficiencia alimentaria y la viabilidad de las camadas. Sin embargo, se prevé que las amenazas virales emergentes, en particular la Fiebre Porcina Africana, el virus de Seneca Valley y el PCV-3, expandan los ingresos a un ritmo anual del 8,12% hasta 2031, dado que las vacunas comerciales siguen sin estar disponibles fuera del limitado producto contra la Fiebre Porcina Africana de Vietnam, y los diagnósticos diferenciales son esenciales para la certificación comercial. Las lesiones del virus de Seneca Valley imitan la fiebre aftosa, lo que obliga a los productores a desplegar paneles de PCR múltiplex para la rápida autorización de los envíos de exportación. La resistencia a la tiamulina y la lincomicina en Brachyspira hyodysenteriae impulsó una renovada inversión en bacterinas autógenas y terapéuticos alternativos, manteniendo relevantes los segmentos bacterianos endémicos.

Los choques epidémicos son episódicos, pero crean hábitos de adquisición duraderos que favorecen los diagnósticos y vacunas agrupados. Los mandatos de vigilancia gubernamental en la Unión Europea y China exigen pruebas de PCR trimestrales o vinculadas al movimiento, incorporando los costes de las pruebas en las operaciones rutinarias. El previsto lanzamiento a finales de 2027 de la vacuna contra la Fiebre Porcina Africana de Zoetis podría reequilibrar el gasto hacia la profilaxis, pero muchos reguladores seguirán obligando a diagnósticos paralelos para validar los eventos de ruptura vacunal. En consecuencia, es poco probable que los ingresos de las soluciones para virus emergentes canibalicen la demanda de vacunas respiratorias; en cambio, añaden un crecimiento incremental sobre una base terapéutica ya considerable, intensificando la competencia entre proveedores en todas las plataformas.

Por Usuario Final: Los Integradores Dominan, los Laboratorios se Expanden Más Rápido

Las grandes operaciones integradas representaron el 53,12% de los ingresos de 2025, beneficiándose de los precios basados en escala y la capacidad de ejecutar programas de bioseguridad de rebaños cerrados que requieren insumos diagnósticos continuos. Empresas como Smithfield Foods, Muyuan y Seaboard Foods operan equipos veterinarios internos y contratan vacunas autógenas específicas para cada granja, garantizando una cobertura de patógenos a medida. Las granjas comerciales medianas, definidas como aquellas con 500-5.000 cabezas, compran principalmente vacunas estándar y externalizan las pruebas de laboratorio, quedando expuestas a mayores costes por unidad. Los pequeños productores y las granjas de traspatio suman decenas de millones en todo el mundo, pero representan ingresos modestos porque los altos precios por dosis y las debilidades de la cadena de frío frenan la adopción de vacunas.

Los laboratorios de referencia veterinaria muestran el crecimiento más rápido con una CAGR del 7,23% hasta 2031, impulsados por los mandatos de informes regulatorios y la complejidad de los ensayos de PCR múltiplex y secuenciación. La Red Nacional de Laboratorios de Salud Animal del Departamento de Agricultura de los Estados Unidos amplió su panel porcino en 2024, garantizando un volumen base para los laboratorios participantes. Las agencias gubernamentales de salud animal, aunque representan una porción menor de la industria de salud porcina, orientan la dirección del mercado a través de programas de erradicación y reservas de vacunas de emergencia, como lo evidencia la iniciativa de Fiebre Porcina Africana de AU-PANVAC en 2025. Los proveedores de ganadería de precisión continúan cortejando a los integradores con modelos de suscripción basados en resultados que agrupan dispositivos portátiles, diagnósticos y análisis de datos; estos acuerdos consolidan la demanda de reactivos a varios años y concentran aún más el gasto entre los rebaños corporativos más grandes.

Análisis Geográfico

América del Norte generó el 45,3% de los ingresos globales en 2025, respaldada por un inventario de 74 millones de cabezas y la estricta aplicación de la bioseguridad del Departamento de Agricultura de los Estados Unidos, que obliga a la certificación para los socios exportadores México, Japón y Corea del Sur. El marco voluntario de intercambio de datos de Canadá, adoptado en 2024, incentiva a los productores a enviar resultados diagnósticos a cambio de análisis comparativos, creando un ciclo de retroalimentación positivo para el crecimiento de los laboratorios. La producción porcina de México aumentó en 2025, y la cadena de suministro integrada con Estados Unidos significa que los eventos de enfermedad en un país elevan rápidamente las compras de vacunas y diagnósticos en el otro.

Se prevé que Asia-Pacífico registre una CAGR del 7,54% durante 2026-2031, marcando el avance regional más rápido en el mercado de salud porcina. La directiva de China de que todos los movimientos interprovinciales de cerdos pasen por pruebas de PCR eleva estructuralmente el volumen diagnóstico, mientras que los brotes localizados de Fiebre Porcina Africana sostienen la demanda de vacunas a pesar de la gradual reconstrucción del rebaño. Vietnam escaló su producción de carne de cerdo a 4,8 millones de toneladas en 2025 gracias a los subsidios de bioseguridad y una vacuna contra la Fiebre Porcina Africana de uso de emergencia, aunque la falta de datos de eficacia revisados por pares modera las aprobaciones de importación de los países vecinos. La clase media urbana de India está aumentando el consumo de carne de cerdo, pero las cadenas de suministro fragmentadas de pequeños productores restringen el acceso a los servicios veterinarios, presentando un potencial futuro para vacunas termostables de bajo coste.

Europa contribuyó significativamente a las ventas globales en 2025, liderada por Alemania, España y Francia, donde las normas de bienestar animal y la prohibición del óxido de zinc canalizan el gasto hacia vacunas y aditivos para piensos con declaraciones libres de antibióticos. España envió una porción notable de carne de cerdo a China en 2025, subrayando la apuesta de la región por la certificación libre de patógenos. Los productores brasileños integrados replican los modelos de salud de rebaños de América del Norte para proteger 1,2 millones de toneladas de exportaciones, canalizando el gasto hacia proveedores multinacionales de vacunas y diagnósticos. Oriente Medio y África siguen siendo pequeños, pero el sector comercial de Sudáfrica y la rápida expansión del rebaño de Nigeria podrían desbloquear la demanda latente si mejoran la cadena de frío y la dotación de personal veterinario.

Panorama Competitivo

El mercado de salud porcina presenta una concentración moderada: los cinco principales proveedores concentran la mayoría de los ingresos terapéuticos, aunque los diagnósticos, los aditivos para piensos y las vacunas autógenas están fragmentados. Zoetis registró aproximadamente USD 780 millones de sus líneas Fostera y Circumvent en 2025, mientras que Boehringer Ingelheim reforzó su posición mediante la adquisición en enero de 2026 de Wuhan Zhongbo Biological Technology, obteniendo capacidad autógena cautiva para las megagranjas chinas. Merck Animal Health y Elanco persiguen el crecimiento vinculando vacunas con análisis de datos, como lo ejemplifica la alianza de Merck en 2025 con la plataforma SmartFarm de Cargill para ofrecer modelos predictivos de enfermedades.

La diferenciación en espacios en blanco gira en torno a vacunas termostables para climas cálidos, kits de PCR en el punto de atención que comprimen el tiempo de respuesta, y aditivos para piensos centrados en el microbioma alineados con las prohibiciones de antibióticos. HIPRA presentó un candidato de vacuna contra la Fiebre Porcina Africana a temperatura ambiente ante la Agencia Europea de Medicamentos en septiembre de 2025, con el objetivo de resolver las pérdidas de la cadena de frío que erosionan una porción significativa de las dosis enviadas a los mercados tropicales. BioNote vende un dispositivo de PCR con batería que detecta el síndrome reproductivo y respiratorio porcino y la Fiebre Porcina Africana en 90 minutos, dirigido a los productores del Sudeste Asiático con acceso mínimo a laboratorios. Las solicitudes de patentes para biológicos porcinos aumentaron notablemente entre 2023 y 2025, destacando la activa I+D en ARNm, antígenos de subunidades recombinantes y sistemas de administración oral.

La convergencia digital está redibujando las líneas competitivas a medida que las empresas de nutrición, los actores de diagnóstico y los gigantes de las vacunas colaboran en paquetes basados en resultados. DSM-Firmenich amplió una planta de aditivos para piensos en Jiangsu en marzo de 2025 para satisfacer la demanda china posterior a la colistina, mientras que Elanco desinvirtió activos de acuicultura no esenciales para concentrar el capital en porcino y avicultura. Los grandes integradores firman cada vez más acuerdos marco plurianuales que estipulan métricas de rendimiento, presionando a los proveedores para que ofrezcan soluciones integrales en lugar de productos individuales. La combinación de terapéuticos, diagnósticos, nutrición y análisis orienta las fusiones y adquisiciones hacia capacidades de plataforma, lo que sugiere una mayor consolidación a medida que los competidores se esfuerzan por el control de extremo a extremo de la cadena de valor del mercado de salud porcina.

Líderes de la Industria de Salud Porcina

Boehringer Ingelheim Pharma GmbH & Co. KG

Ceva Animal Health Inc.

Zoetis Inc.

Merck & Co., Inc.

Elanco Animal Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Boehringer Ingelheim lanzó INGELVAC CIRCOFLEX AD, la primera vacuna de dosis única que combina antígenos PCV2a y PCV2d para proteger contra los genotipos del Circovirus Porcino Tipo 2 más prevalentes.

- Septiembre de 2025: La plataforma de diagnóstico Dragonfly de ProtonDx ganó el Tesco Agri T-Jam por ofrecer detección rápida in situ del virus del síndrome reproductivo y respiratorio porcino y la influenza porcina, permitiendo una intervención terapéutica más rápida.

- Abril de 2025: Virbac introdujo una vacuna combinada que cubre la leptospirosis y el parvovirus porcino para cerrar las brechas de inmunidad en el rebaño reproductor.

Alcance del Informe del Mercado Global de Salud Porcina

Según el alcance del informe, la producción porcina es un componente importante de la seguridad alimentaria mundial, las economías agrícolas y el comercio local e internacional, y la salud porcina está asociada con diversas enfermedades relacionadas con los cerdos. El desarrollo de productos diagnósticos y terapéuticos para prevenir las dolencias y trastornos relacionados afecta a la estabilidad y productividad de la industria porcina mundial.

El mercado de salud porcina está segmentado por producto, enfermedad, usuarios finales y geografía. Por productos, el mercado está segmentado en pruebas diagnósticas (ensayo por inmunoabsorción ligado a enzimas, migración inmune rápida, reacción en cadena de la polimerasa, diagnóstico por imagen y otros diagnósticos) y terapéuticos (vacunas, parasiticidas, antiinfecciosos, aditivos para piensos y otros terapéuticos); por enfermedad, el mercado está segmentado en dermatitis exudativa, coccidiosis, enfermedades respiratorias, disentería porcina, parvovirus porcino y otras enfermedades; por usuarios finales, el mercado está segmentado en grandes operaciones porcinas integradas, granjas comerciales medianas, granjas de pequeños productores y traspatio, laboratorios de referencia veterinaria y agencias gubernamentales de salud animal.

Geográficamente, el mercado está segmentado en América del Norte, Europa, la región de Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Diagnósticos | ELISA | |

| Migración Inmune Rápida (RIM) | ||

| Reacción en Cadena de la Polimerasa (PCR) | ||

| Diagnóstico por Imagen | ||

| Otros Diagnósticos | ||

| Terapéuticos | Vacunas | Vivas Atenuadas |

| Inactivadas | ||

| Subunitarias / Recombinantes | ||

| Autógenas / Personalizadas | ||

| Parasiticidas | ||

| Antiinfecciosos | ||

| Aditivos para Piensos | ||

| Otros Terapéuticos | ||

| Dermatitis Exudativa (Cerdo Grasoso) |

| Coccidiosis |

| Enfermedades Respiratorias (incl. Síndrome Reproductivo y Respiratorio Porcino, Micoplasmosis) |

| Disentería Porcina |

| Parvovirus Porcino |

| Enfermedades Virales Emergentes (Fiebre Porcina Africana, Virus de Seneca Valley, PCV-3) |

| Grandes Operaciones Porcinas Integradas |

| Granjas Comerciales Medianas |

| Granjas de Pequeños Productores y Traspatio |

| Laboratorios de Referencia Veterinaria |

| Agencias Gubernamentales de Salud Animal |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Diagnósticos | ELISA | |

| Migración Inmune Rápida (RIM) | |||

| Reacción en Cadena de la Polimerasa (PCR) | |||

| Diagnóstico por Imagen | |||

| Otros Diagnósticos | |||

| Terapéuticos | Vacunas | Vivas Atenuadas | |

| Inactivadas | |||

| Subunitarias / Recombinantes | |||

| Autógenas / Personalizadas | |||

| Parasiticidas | |||

| Antiinfecciosos | |||

| Aditivos para Piensos | |||

| Otros Terapéuticos | |||

| Por Enfermedad | Dermatitis Exudativa (Cerdo Grasoso) | ||

| Coccidiosis | |||

| Enfermedades Respiratorias (incl. Síndrome Reproductivo y Respiratorio Porcino, Micoplasmosis) | |||

| Disentería Porcina | |||

| Parvovirus Porcino | |||

| Enfermedades Virales Emergentes (Fiebre Porcina Africana, Virus de Seneca Valley, PCV-3) | |||

| Por Usuario Final | Grandes Operaciones Porcinas Integradas | ||

| Granjas Comerciales Medianas | |||

| Granjas de Pequeños Productores y Traspatio | |||

| Laboratorios de Referencia Veterinaria | |||

| Agencias Gubernamentales de Salud Animal | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Consejo de Cooperación del Golfo | ||

| Sudáfrica | |||

| Resto de Oriente Medio y África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de salud porcina y su tasa de crecimiento prevista?

El tamaño del mercado de salud porcina fue de USD 3,74 mil millones en 2026 y se proyecta que alcance USD 5,09 mil millones en 2031 a una CAGR del 6,34%.

¿Qué segmento de producto se está expandiendo más rápido que el mercado en general?

Se prevé que los diagnósticos crezcan a una CAGR del 7,43% hasta 2031, a medida que los integradores adoptan la vigilancia semanal por PCR y los ensayos múltiplex.

¿Qué enfermedades están impulsando el mayor gasto futuro?

Se proyecta que las amenazas virales emergentes como la Fiebre Porcina Africana, el virus de Seneca Valley y el circovirus porcino tipo 3 registren un crecimiento anual de ingresos del 8,12% hasta 2031.

¿Qué región geográfica muestra las perspectivas de crecimiento más sólidas?

Se espera que Asia-Pacífico se expanda a una CAGR del 7,54% entre 2026 y 2031, liderada por China, Vietnam e India.

¿Qué avance tecnológico reciente podría aliviar las limitaciones de la cadena de frío?

El candidato de vacuna termostable contra la Fiebre Porcina Africana de HIPRA, estable a 25 °C durante seis meses, apunta a las pérdidas de potencia en las regiones tropicales.

Última actualización de la página el: