Tamaño y Participación del Mercado de Bombas de Calor en Noruega

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 226.78 Millones de dólares |

| Tamaño del Mercado (2026) | 230.67 Millones de dólares |

| Tamaño del Mercado (2031) | 248.91 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.53% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Calor en Noruega por Mordor Intelligence

Se espera que el tamaño del mercado de bombas de calor en Noruega aumente de USD 226,78 millones en 2025 a USD 230,67 millones en 2026 y alcance USD 248,91 millones en 2031, creciendo a una CAGR del 1,53% durante 2026-2031. Aunque la expansión general parece modesta, el mercado ya disfruta de más del 96% de penetración en las nuevas ventas de sistemas de calefacción y sirve a más de la mitad de los hogares noruegos, lo que limita el potencial de crecimiento en volumen puro. Un impuesto al carbono de NOK 2.000 (USD 188) por tonelada de CO₂, junto con una prohibición nacional de nuevas calderas de gasóleo con vigencia desde enero de 2027, sostiene la preferencia tecnológica; sin embargo, la demanda incremental proviene principalmente de proyectos industriales de alta temperatura y de la calefacción renovable obligatoria en nuevas construcciones. Los fabricantes asiáticos están ampliando su presencia en los países nórdicos, mientras que los innovadores locales comercializan unidades de ciclo Stirling basadas en helio que alcanzan una temperatura de salida de 250 °C, creando nichos en la calefacción de procesos. La escasez de instaladores al norte del Círculo Polar Ártico y las limitaciones de la red monofásica en los municipios rurales frenan la velocidad de adopción, canalizando los instrumentos de política hacia la capacidad de respuesta a la demanda y el diseño de sistemas híbridos.

Conclusiones Clave del Informe

- Por instalación, los proyectos de reforma representaron el 62,43% de los ingresos en 2025, mientras que la actividad en nuevas construcciones se proyecta que avanzará a una CAGR del 1,72% hasta 2031.

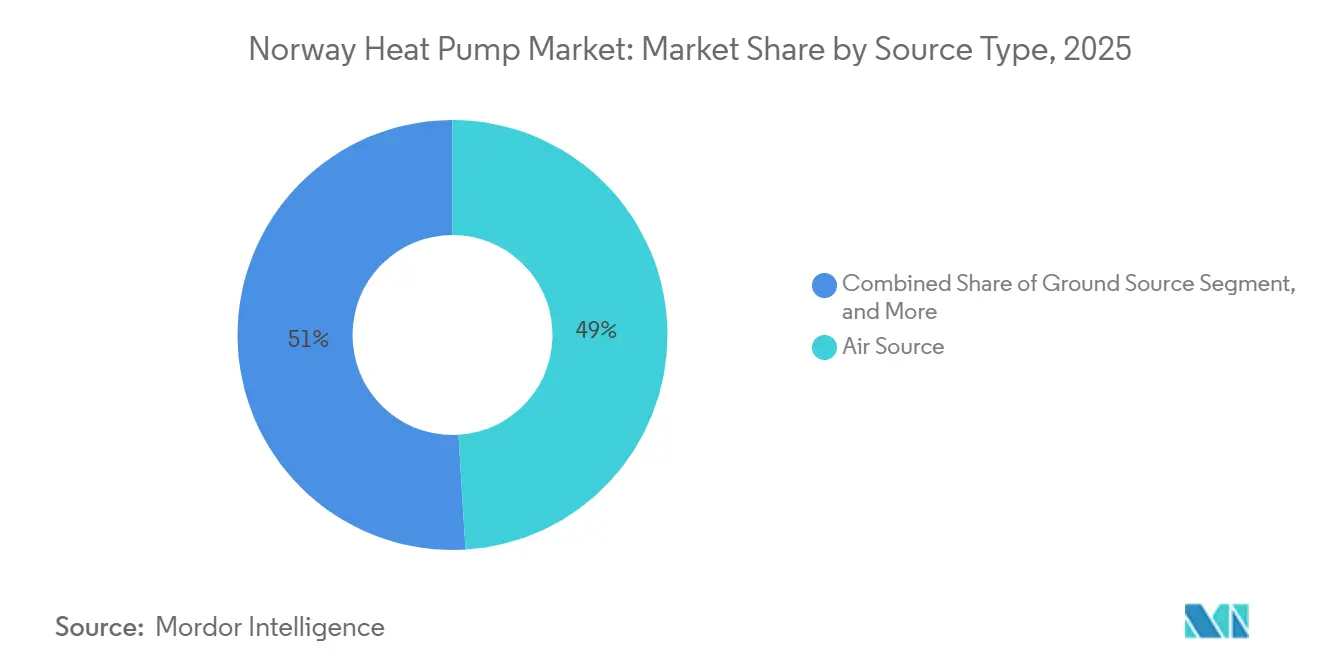

- Por tipo de fuente, las unidades de fuente de aire captaron el 49,03% de los ingresos de 2025, mientras que se prevé que las configuraciones híbridas se expandan a una CAGR del 2,47% hasta 2031.

- Por aplicación, la calefacción de espacios representó el 50,16% del tamaño del mercado de bombas de calor en Noruega en 2025 y avanza a una CAGR del 1,53% hasta 2031; la calefacción industrial de procesos es el segmento de mayor crecimiento con un 2,13% en el mismo horizonte.

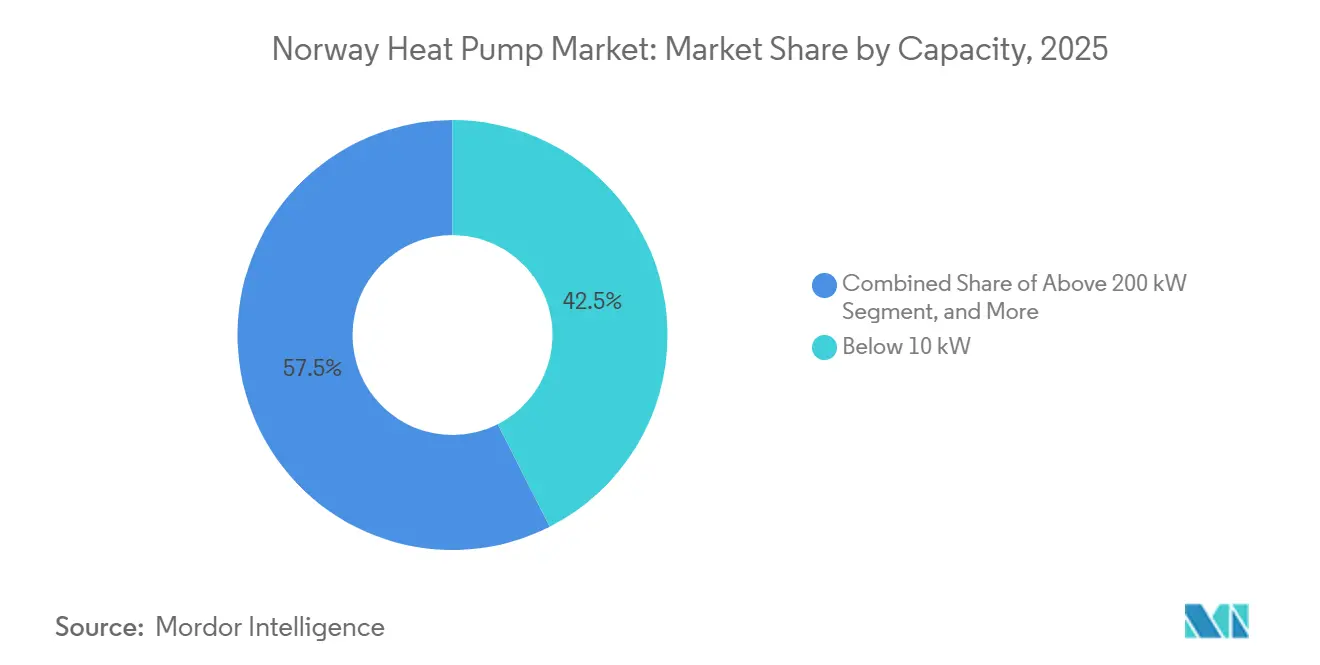

- Por capacidad, las unidades superiores a 200 kW representaron la trayectoria de crecimiento más rápida con una CAGR del 1,96%, aunque los sistemas por debajo de 10 kW retuvieron el 42,53% del tamaño del mercado de bombas de calor en Noruega en 2025.

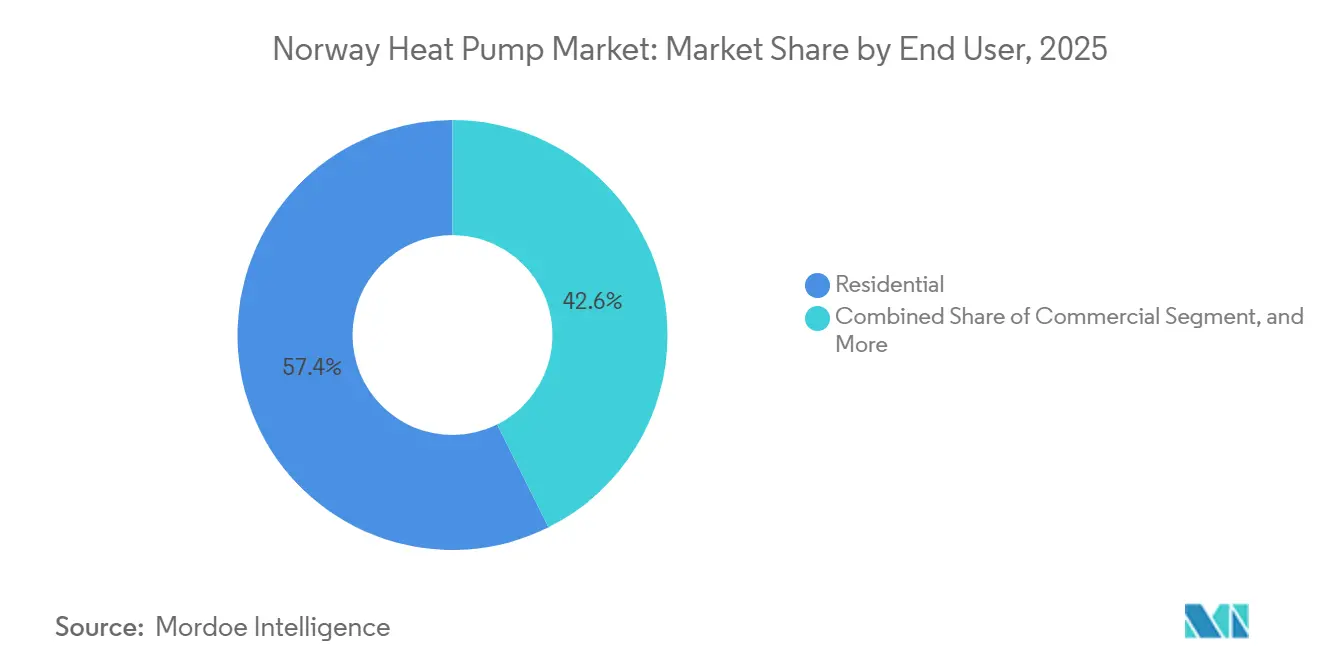

- Por usuario final, los despliegues residenciales mantuvieron una participación de ingresos del 57,37% en 2025, mientras que los usuarios industriales registraron una perspectiva de CAGR del 1,89% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bombas de Calor en Noruega

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Precios al Contado por Hora que Mejoran la Rentabilidad de las Bombas de Calor | +0.4% | Nacional, agudo en las zonas de red sur NO1 y NO2 | Corto plazo (≤ 2 años) |

| Objetivos de Descarbonización Incorporados en el Plan de Acción Climática de Noruega para 2027 | +0.3% | Nacional, más fuerte en Oslo, Bergen, Trondheim | Mediano plazo (2-4 años) |

| Prohibición Obligatoria de Nuevas Calderas de Gasóleo con Vigencia desde el 1 de enero de 2027 | +0.2% | Nacional, impacto heredado en municipios rurales | Corto plazo (≤ 2 años) |

| Bonificaciones del Operador de Red para Unidades con Capacidad de Respuesta a la Demanda | +0.2% | Proyectos piloto en Oslo, Trondheim, Stavanger | Mediano plazo (2-4 años) |

| Proyectos Piloto para la Integración de Bombas de Calor con Circuitos de Retorno de Calefacción Urbana | +0.2% | Oslo, Bergen, Drammen | Largo plazo (≥ 4 años) |

| Reducción de las Tarifas de Perforación de Pozos que Estimula la Adopción de Fuente Geotérmica | +0.1% | Zonas suburbanas y rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Precios al Contado por Hora que Mejoran la Rentabilidad de las Bombas de Calor

Los precios de electricidad en el mercado de día siguiente de Nord Pool superaron los NOK 1,50 (USD 0,14) por kWh durante el invierno de 2024-2025. En contraste, las bombas de calor con coeficientes de rendimiento entre 3,0 y 5,0 suministran calor a NOK 0,30-0,50 (USD 0,03-0,05) por kWh, siendo un 60-70% más baratas que la resistencia eléctrica directa.[1]Nord Pool, "Precios al Contado de Nord Pool," nordpoolgroup.com Las tarifas de distribución basadas en capacidad introducidas en 2025 recompensan adicionalmente a los hogares que desplazan el funcionamiento del compresor a horas de menor demanda, reduciendo los cargos mensuales de red de NOK 400-600 (USD 38-56). Los termostatos inteligentes vinculados a la plataforma de respuesta a la demanda NorFlex automatizan el desplazamiento de carga, comprimiendo el período de recuperación simple de una reforma de fuente de aire en el sur de Noruega a menos de cuatro años.

Objetivos de Descarbonización Incorporados en el Plan de Acción Climática de Noruega para 2027

El objetivo de reducción del 55% de gases de efecto invernadero respecto a los niveles de 1990 ha reenmarcado las bombas de calor como instrumentos de cumplimiento para las carteras de edificios municipales. Un impuesto al carbono que alcanzó los NOK 2.000 (USD 188) por tonelada en 2026 aplica un cargo adicional de NOK 5-6 por litro al gasóleo de calefacción, reduciendo los períodos de recuperación de los sistemas de fuente de aire en zonas costeras.[2]Enova, "Apoyo para Bombas de Calor," enova.no Los operadores de calefacción urbana deben elevar el aporte renovable al 60% para 2028, catalizando proyectos piloto que recuperan calor de baja calidad de aguas residuales, centros de datos y circuitos de refrigeración mediante bombas de calor de 1-3 MW que suministran temperaturas de 40-60 °C. Las licitaciones de adquisición citan cada vez más las credenciales ISO 14001, orientando el mercado hacia proveedores que verifican los ahorros de carbono incorporados.

Prohibición Obligatoria de Nuevas Calderas de Gasóleo con Vigencia desde el 1 de enero de 2027

Menos del 5% de los hogares aún dependen de la calefacción con gasóleo, pero la prohibición ahora afecta a almacenes comerciales y plantas de procesamiento de pescado. Los operadores eligen sistemas híbridos que combinan una bomba de calor de menor tamaño con respaldo de gas o biomasa para satisfacer las cargas máximas sin infringir la prohibición. Las subvenciones de Enova de hasta NOK 55.000 (USD 5.156) para paquetes combinados de fuente geotérmica y aire a agua aceleran la adopción, mientras que los depósitos de combustible rurales clausurados eliminan un apoyo logístico para las calderas heredadas, empujando incluso a los propietarios más reacios hacia la electrificación.[3]Ministerio Noruego de Clima y Medio Ambiente, "Clima y Medio Ambiente," regjeringen.no

Bonificaciones del Operador de Red para Unidades con Capacidad de Respuesta a la Demanda

Statnett destinó NOK 150.000-200.000 millones (USD 14.100-18.800 millones) para el refuerzo de la red hasta 2034. Para retrasar las actualizaciones de subestaciones, las empresas de distribución pagan a los hogares NOK 1.000-3.000 (USD 94-281) anuales por instalar controladores habilitados con OpenADR que reducen la carga en horas pico. Aunque solo el 10% de los contadores inteligentes tienen puertos HAN activos, el estipendio compensa el 20-30% de los costos anuales de mantenimiento, convirtiendo la capacidad de respuesta a la demanda en un argumento de venta tangible. Las estructuras de incentivos desalineadas —cálculos de picos mensuales frente a la optimización de precios por hora— aún limitan el alivio agregado de la red, destacando la necesidad de un diseño tarifario unificado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos Iniciales Aún Superiores a NOK 160.000 en Casos de Reforma Profunda | -0.4% | Parque de viviendas anterior a 1980 en todo el país | Corto plazo (≤ 2 años) |

| Suministro Trifásico Limitado en Municipios Rurales | -0.3% | Zonas rurales del interior y del norte | Mediano plazo (2-4 años) |

| Escasez de Instaladores Certificados de Gas Fluorado en los Condados del Norte | -0.2% | Troms, Finnmark, Nordland | Largo plazo (≥ 4 años) |

| Preocupaciones de los Consumidores por los Niveles de Ruido Relacionados con las Heladas por Debajo de -15 °C | -0.1% | Zonas interiores de alta latitud | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Costos Iniciales Aún Superiores a NOK 160.000 en Casos de Reforma Profunda

Las reformas de fuente geotérmica en viviendas no aisladas anteriores a 1980 superan regularmente los NOK 200.000 (USD 18.800) debido a la perforación de pozos y el cambio de radiadores, mientras que la subvención de NOK 40.000 (USD 3.750) de Enova cubre solo una quinta parte de ese desembolso. La brecha de financiación disuade a los hogares con ingresos inferiores a NOK 600.000 (USD 56.400), un grupo concentrado de manera desproporcionada en los municipios rurales donde las cargas de calefacción son más altas. El aumento de las tasas de política monetaria al 4,5% en 2025 frenó los préstamos con garantía hipotecaria, dejando a los consumidores con escasos recursos energéticos atrapados en la calefacción por resistencia directa a pesar del aumento de las tarifas eléctricas.[4]Norges Bank, "Tasas de Política del Banco Central," norges-bank.no

Suministro Trifásico Limitado en Municipios Rurales

Aproximadamente 300.000 km de líneas de distribución dejan a muchas viviendas rurales con servicio monofásico de 230 V, limitando las cargas continuas a 10-12 kW. Las unidades de aire a agua para toda la vivienda necesitan 15-20 kW en el pico, lo que obliga a los instaladores a integrar respaldos de combustibles fósiles o biomasa. Actualizar una propiedad a trifásico cuesta NOK 50.000-150.000 (USD 4.700-14.100), lo que socava la economía de las reformas profundas. Las empresas de distribución priorizan las cargas industriales para la capacidad de los transformadores, colocando las actualizaciones residenciales en colas de varios años que frenan la adopción en los municipios del interior más fríos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fuente: La Adopción de Sistemas Híbridos Supera a los Modelos Independientes

Se prevé que los sistemas híbridos que integran bombas de calor con respaldos de combustibles fósiles o biomasa se expandan a una CAGR del 2,47%, la tasa más rápida entre los tipos de fuente, ya que las limitaciones de la red rural favorecen la cobertura flexible de cargas máximas. Las unidades de fuente de aire aseguraron el 49,03% de los ingresos en 2025 gracias a los costos de instalación promedio cercanos a NOK 155.000 (USD 14.570) y a los permisos sencillos, manteniendo el liderazgo en el mercado de bombas de calor en Noruega a pesar de las pérdidas de eficiencia por debajo de -10 °C. Los paquetes de fuente geotérmica, aunque más costosos a NOK 200.000-250.000 (USD 18.800-23.500), ofrecen valores de COP estacional de 3,5-5,0 y se combinan bien con sótanos de nuevas construcciones donde la perforación puede coincidir con los trabajos de cimentación.

El despliegue de sistemas híbridos es más pronunciado en el secado comercial de granos, la acuicultura y las plantas de procesamiento de alimentos que equilibran una bomba de calor de 100-300 kW con una caldera de biomasa o gas. Un ejemplo claro es la terminal de granos de Trondheim de Felleskjøpet, que instaló una unidad Aneo de 1,5 MW en 2024 que reduce el uso de gas en un 70%, mientras que la caldera proporciona redundancia durante las olas de frío ártico. Tales configuraciones posicionan a los sistemas híbridos para capturar una participación incremental en el mercado de bombas de calor en Noruega en las conversiones industriales hasta 2031.

Por Tecnología: La Configuración Geotérmica a Agua Impulsa el Impulso de la Innovación

Se proyecta que las configuraciones geotérmicas a agua crezcan a una CAGR del 2,02%, impulsadas por la estabilización de las tarifas de perforación y prometedores proyectos piloto de almacenamiento estacional que cargan el lecho rocoso durante el verano. Las bombas de calor de aire a aire retuvieron el 47,18% de los ingresos en 2025, ya que su sencillez sin conductos se adapta a los apartamentos costeros con cargas modestas, aunque el rendimiento disminuye en el interior donde las temperaturas de diseño alcanzan los -25 °C. Las unidades de aire a agua siguen siendo el caballo de batalla de las reformas, alimentando los circuitos de radiadores existentes con agua a 50-60 °C, aunque con un COP más bajo por debajo de -10 °C.

El proyecto UTES de Tromsø en 2024 logró un COP estacional superior a 4,0 al almacenar calor residual a 120 °C bajo tierra para su recuperación en invierno, una plantilla que actualmente se estudia en Bergen y Drammen. Los fabricantes responden al cambiante entorno regulatorio: Mitsubishi Heavy Industries presentó sistemas R290 en diciembre de 2025, alineándose con las normas de eliminación gradual de gases fluorados, mientras que la serie Raynor de doble compresor de Midea mantiene la potencia nominal hasta -25 °C, dirigida a los propietarios del interior.[5]Mitsubishi Heavy Industries, "Modelos de Bombas de Calor R290," mhi.com Estos avances refuerzan la posición en el mercado de bombas de calor en Noruega de las tecnologías acopladas al suelo y cargadas con propano a medida que se endurecen las restricciones sobre los gases fluorados.

Por Capacidad: Las Unidades de Escala Industrial Ganan Terreno

Se prevé que las unidades que superan los 200 kW suban a una CAGR del 1,96% a medida que el impuesto al carbono penaliza las calderas de vapor. No obstante, los equipos de menos de 10 kW aún generaron el 42,53% de los ingresos en 2025, reflejando los 2,7 millones de hogares de Noruega con una demanda de calor promedio de 8.000-15.000 kWh. La banda de 10-50 kW da servicio a residencias más grandes y pequeñas propiedades comerciales, mientras que las máquinas de 50-200 kW se instalan en escuelas, oficinas y fábricas ligeras.

Enerin instaló prototipos basados en helio de 400 kW en la planta de GE Healthcare en Lindesnes y en las instalaciones de pescado de Pelagia en 2024-2025, validando el rendimiento a alta temperatura con valores de COP de hasta 2,16. El AdO Arena de Bergen adoptó una bomba de calor de CO₂ de 170 kW que recupera el calor residual de la refrigeración de la pista, subrayando el potencial de cruce entre las aplicaciones de refrigeración y calefacción. Tales proyectos elevan las soluciones de gran capacidad en la jerarquía del mercado de bombas de calor en Noruega para la descarbonización industrial.

Por Aplicación: La Calefacción de Procesos Supera a la Calefacción de Espacios

La calefacción de espacios contribuyó con el 50,16% de los ingresos de 2025, pero avanza apenas al ritmo de la CAGR general del 1,53% debido a la cobertura residencial casi saturada. La calefacción industrial de procesos, por el contrario, se pronostica en un 2,13% a medida que las plantas buscan alternativas a los sistemas de vapor de combustibles fósiles. El agua caliente sanitaria y doméstica continúa aprovechando los sistemas combinados, mientras que la refrigeración de espacios sigue siendo marginal dado el clima templado de Noruega.

La instalación de 1,5 MW de Felleskjøpet genera vapor a 10 bares para el procesamiento de piensos, lo que refleja una migración más amplia hacia bombas de calor de 150-250 °C que cumplen con los inminentes códigos de seguridad de gases fluorados y amoníaco. El tamaño del mercado de bombas de calor en Noruega vinculado a la calefacción de procesos debería, por tanto, registrar la mayor contribución incremental entre las aplicaciones hasta 2031.

Por Usuario Final: El Crecimiento Industrial Supera a la Base Residencial

Los clientes residenciales mantuvieron el 57,37% de los ingresos en 2025, pero los reemplazos dominan a medida que las unidades de primera generación instaladas entre 2005 y 2010 llegan al final de su vida útil. Se prevé que los usuarios industriales alcancen una CAGR del 1,89%, impulsados por los costos de transferencia del impuesto al carbono y la aparición de sistemas de helio y CO₂ transcrítico favorables al COP. Los edificios comerciales ocupan el punto intermedio, con perspectivas vinculadas a los umbrales de código de nuevas construcciones de 500 m² que exigen calefacción renovable.

La adquisición de OSO por parte de LG por USD 93,3 millones en junio de 2025 ejemplifica la integración vertical que vincula los depósitos de almacenamiento con el software de respuesta a la demanda para ampliar la capacidad de la red. La expansión de la planta checa de Panasonic por EUR 320 millones (USD 349 millones) entregará inventario de R290 adaptado para el mercado de bombas de calor en Noruega, y la adquisición en 2025 por parte de Daikin de la red de servicios sueca Kylslaget refuerza el soporte posventa donde la certificación de gases fluorados es innegociable.

Por Instalación: Las Reformas Dominan aunque las Nuevas Construcciones se Aceleran

La actividad de reforma aportó el 62,43% de la facturación de 2025, reflejando el reemplazo de resistencias eléctricas directas en las viviendas existentes. El crecimiento de las nuevas construcciones a una CAGR del 1,72% se beneficia de la capacidad de coordinar la perforación, los trabajos de cimentación y el diseño hidrónico desde el principio, comprimiendo los plazos de entrega a seis semanas en las comunidades suburbanas. El sistema de CO₂ de 2 MW del Centro de Energía de Billingstad que abastece a 4.000 residentes ilustra las economías de escala cuando la infraestructura térmica se integra en la planificación maestra.

Por el contrario, las reformas profundas en el parque de viviendas anterior a 1980 requieren cambios de radiadores, mejoras de aislamiento y a veces actualizaciones del cuadro eléctrico, elevando los costos por encima de NOK 200.000 (USD 18.800). La falta de préstamos verdes a bajo interés —a diferencia de Suecia y Finlandia— ralentiza las tasas de conversión entre los hogares rurales y de menores ingresos, limitando así la expansión de las reformas en el mercado de bombas de calor en Noruega.

Análisis Geográfico

Los municipios urbanos del sur, como Oslo, Bergen, Stavanger y Trondheim, anclan el mercado de bombas de calor en Noruega gracias a temperaturas de diseño invernales más suaves de -10 °C a -15 °C, suministro trifásico generalizado y proximidad a las 12 escuelas de formación en refrigeración del país que renuevan el grupo de técnicos certificados. Las redes de calefacción urbana concentradas en estas ciudades están probando bombas de calor de 1-3 MW que recuperan el calor residual de centros de datos y plantas de tratamiento de aguas residuales, mientras que las demostraciones de almacenamiento estacional como USES4HEAT en Furuset prometen suavizar los desequilibrios de carga entre verano e invierno.

Las regiones del interior de Hedmark, Oppland y Trøndelag enfrentan temperaturas de diseño de -20 °C a -25 °C que erosionan el COP de la fuente de aire, orientando a los adoptantes hacia sistemas de fuente geotérmica o híbridos. Los límites de suministro monofásico, junto con los costos de actualización de NOK 50.000-150.000 (USD 4.700-14.100), frenan la economía, y las autoridades locales de construcción poco familiarizadas con las pruebas de respuesta térmica del lecho rocoso suelen añadir seis semanas de retrasos en los permisos. La participación en el mercado de bombas de calor en Noruega de los sistemas híbridos está, por tanto, destinada a crecer más rápidamente en estos municipios del interior más fríos.

Los condados del norte de Troms, Finnmark y Nordland presentan obstáculos compuestos: escasez de instaladores, retrasos en los proyectos de 10-20 semanas y costos laborales un 30-40% más altos debido a las primas por desplazamiento. El proyecto UTES de Tromsø valida la viabilidad de la fuente geotérmica en el subártico, pero su escalado depende de ampliar la formación local en gases fluorados más allá del único programa de 15 plazas de Ishavsbyen videregående. La Nordland costera disfruta de la moderación marítima, aunque el mismo cuello de botella de mano de obra produce un patrón de adopción de dos niveles en el que las reformas financiadas comercialmente avanzan, mientras que los hogares de menores ingresos aplazan las actualizaciones, limitando la penetración del mercado de bombas de calor en Noruega en las zonas de alta latitud.

Panorama Competitivo

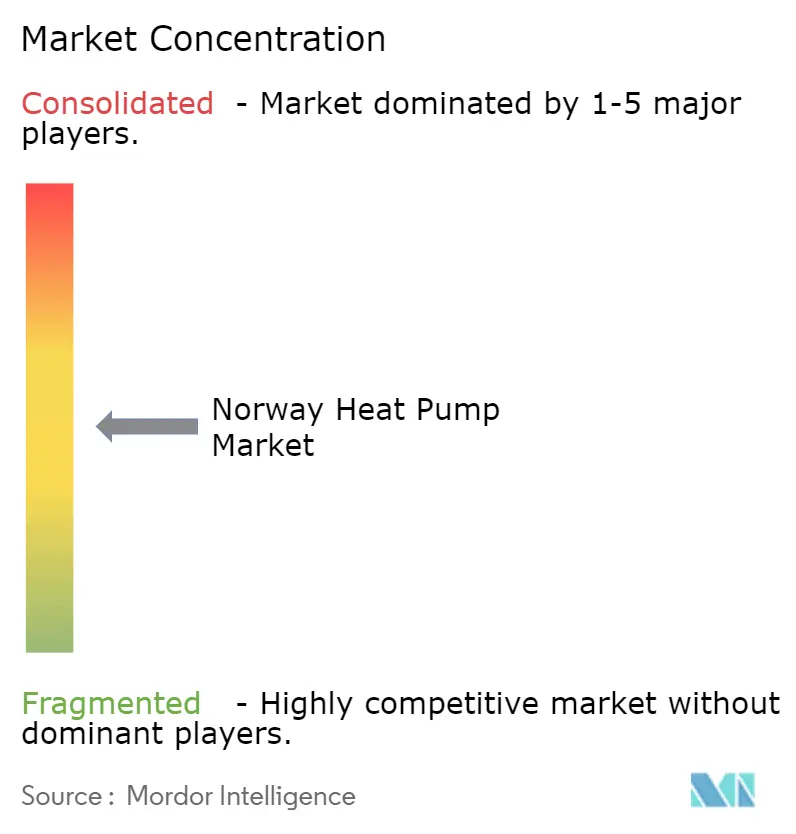

Ningún fabricante supera el 15% de participación, lo que hace que el mercado de bombas de calor en Noruega esté moderadamente concentrado pero sea ferozmente competitivo. Los actores nórdicos establecidos NIBE y Viessmann defienden su presencia en el mercado a través de redes de instaladores consolidadas y estructuras de garantía vinculadas a la certificación de gases fluorados. Mitsubishi Electric y Daikin se diferencian mediante controladores habilitados con OpenADR que califican para las bonificaciones de los operadores de red. LG aprovecha su adquisición de OSO en junio de 2025 para combinar bombas de calor con depósitos de almacenamiento, suavizando la carga máxima y reforzando la compatibilidad con la respuesta a la demanda. La expansión de la planta checa de Panasonic a 1,4 millones de unidades anuales para 2030 introduce economías de escala en unidades cargadas con propano que cumplen con las próximas eliminaciones del R32.

Los actores emergentes se centran en la calefacción de procesos a alta temperatura. Enerin obtuvo NOK 180 millones (USD 16,9 millones) en diciembre de 2025 para escalar la tecnología de helio-Stirling a 250 °C, registrando valores de COP de hasta 2,16 en los proyectos piloto de GE Healthcare y Pelagia. HEATEN, respaldada por Advent International, prepara el HeatBooster de 50 MWth para aplicaciones de acuicultura y química, apostando por el impuesto al carbono de NOK 2.000 (USD 188) por tonelada para lograr períodos de recuperación inferiores a tres años. El cumplimiento de los códigos de seguridad de amoníaco y CO₂ de la norma ISO 5149, además de las líneas de productos compatibles con R290, se convierte en una ventaja estratégica a medida que se endurecen las cuotas de gases fluorados. La fragmentación de los instaladores —solo 4.037 técnicos certificados en todo el país— continúa favoreciendo a los fabricantes que ofrecen capacidad de servicio propia o alianzas sólidas con terceros, preservando la fidelidad a la marca en un mercado de bombas de calor en Noruega impulsado por los reemplazos.

Líderes de la Industria de Bombas de Calor en Noruega

Fujitsu Limited

Daikin Industries Ltd

NIBE Industrier AB (NIBE Group)

Mitsubishi Electric Corporation

LG Electronics, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Enerin recaudó NOK 180 millones (USD 16,9 millones) para escalar la producción de ciclo Stirling basado en helio dirigida al vapor industrial a 250 °C.

- Diciembre de 2025: Mitsubishi Heavy Industries introdujo modelos R290 orientados al mercado nórdico que mantienen la clasificación a -25 °C.

- Diciembre de 2025: Midea lanzó la serie Raynor con arquitectura de doble compresor e interfaces de respuesta a la red integradas.

- Agosto de 2024: Panasonic comprometió EUR 320 millones (USD 349 millones) para ampliar la fabricación de bombas de calor en la República Checa a 1,4 millones de unidades anuales para 2030.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado noruego de bombas de calor como la totalidad de los ingresos provenientes de unidades de fuente de aire, fuente de tierra, fuente de agua y aire de extracción fabricadas en fábrica, que proporcionan calefacción, refrigeración o agua caliente sanitaria a edificios residenciales, comerciales, institucionales e industriales ligeros. Según Mordor Intelligence, los calentadores de agua con bomba de calor independientes y las plantas de escala de distrito o de servicios públicos (>100 kW) quedan fuera de este ámbito.

Exclusiones del alcance: Se excluyen los ingresos procedentes de contratos de mantenimiento, repuestos y bombas de calor para grandes procesos industriales.

Descripción general de la segmentación

- Por Tipo de Fuente

- Fuente de Aire

- Fuente de Agua

- Fuente Geotérmica

- Híbrido

- Por Tecnología

- Aire a Aire

- Aire a Agua

- Agua a Agua

- Geotérmica a Agua

- Por Capacidad

- Por Debajo de 10 kW

- 10-50 kW

- 50-200 kW

- Superior a 200 kW

- Por Aplicación

- Calefacción de Espacios

- Refrigeración de Espacios

- Agua Caliente Sanitaria y Doméstica

- Calefacción Industrial y de Procesos

- Otras Aplicaciones

- Por Usuario Final

- Residencial

- Comercial

- Industrial

- Por Instalación

- Nueva Instalación

- Reforma

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a instaladores, fabricantes de componentes, asesores municipales de energía y administradores de subvenciones en Oslo, Bergen, Tromsø y Trondheim. Los diálogos aclararon los ciclos de reemplazo, los costos de instalación típicos y los cambios regulatorios a corto plazo, lo que nos permitió ajustar los supuestos de precios y volúmenes basados en escritorio antes de finalizar el modelo.

Investigación documental

Anclamos los volúmenes con conjuntos de datos de acceso público de Statistics Norway, los balances energéticos de Eurostat, los boletines de precios de electricidad de la Dirección Noruega de Recursos Hídricos y Energía, y los códigos de importación de la Aduana Noruega para compresores y refrigerantes. Organismos del sector como la Asociación Europea de Bombas de Calor y la Asociación Noruega de Bombas de Calor aportaron recuentos anuales de instalaciones y existencias, mientras que artículos revisados por pares sobre el rendimiento COP en climas fríos proporcionaron normas de eficiencia. Los informes 10-K de las empresas, las presentaciones para inversores y la prensa de prestigio ofrecieron rangos de precios y tendencias de canales; para ampliar la cobertura, nuestro equipo recurrió a D&B Hoovers para obtener datos financieros de fabricantes y a Dow Jones Factiva para consultar anuncios archivados de distribuidores. Estas fuentes ilustran, sin agotar, el conjunto de investigación documental consultado.

Dimensionamiento del mercado y previsiones

Una construcción descendente partió de la superficie de suelo calefaccionado y el parque de viviendas de Noruega, aplicó ratios de penetración y reemplazo, y multiplicó por precios de venta promedio verificados. Las consolidaciones ascendentes a partir de proveedores muestreados y verificaciones de distribuidores pusieron a prueba los totales y corrigieron sesgos. Los principales impulsores incorporados al modelo incluyen los grados-día de calefacción, los diferenciales de precio electricidad-petróleo, las terminaciones de obra nueva, la adopción de subvenciones y las tendencias de costos de compresores. Las previsiones se basan en regresión multivariante con análisis de escenarios, y cada coeficiente se compara con el consenso de la investigación primaria antes de su consolidación.

Ciclo de validación de datos y actualización

Los resultados pasan por autocomprobaciones de los analistas, auditorías entre pares y aprobación de nivel superior. Cualquier variación que supere el +/-5% respecto a indicadores independientes desencadena una nueva consulta de fuentes. Los informes se actualizan anualmente, con revisiones intermedias cuando se producen perturbaciones materiales en políticas o precios de energía, garantizando que los clientes reciban la perspectiva más reciente.

Por qué la línea de base de Mordor para bombas de calor en Noruega genera confianza

Las cifras publicadas suelen divergir porque las empresas definen el alcance, las cestas de precios y las frecuencias de actualización de manera diferente, y nosotros lo reconocemos desde el principio.

Los principales factores de divergencia muestran que otros editores agrupan calentadores de agua con bomba de calor, incluyen servicios posventa o extrapolan promedios regionales a Noruega, mientras que Mordor limita el alcance a unidades de acondicionamiento de espacios envasadas, aplica ASP relevados localmente y actualiza los modelos cada doce meses con tipos de cambio actualizados.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 223,4 millones (2024) | Mordor Intelligence | - |

| USD 770,1 millones (2024) | Global Consultancy A | Agrupa unidades de calentadores de agua y revenues de servicios; utiliza ASP de toda la región nórdica |

| USD 1,1 mil millones (2022) | Specialist Analyst B | Cubre sistemas de accionamiento térmico y grandes sistemas industriales; año base más antiguo proyectado hacia adelante sin revisión de políticas de 2024 |

La comparación subraya que nuestra fijación de precios específica para Noruega, un alcance más preciso y las actualizaciones frecuentes proporcionan una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de bombas de calor en Noruega en términos de valor hoy en día?

El tamaño del mercado de bombas de calor en Noruega alcanzó USD 226,78 millones en 2025 y se proyecta en USD 230,67 millones para 2026.

¿Qué tasa de crecimiento anual se espera para las ventas de bombas de calor noruegas hasta 2031?

Se prevé que los ingresos agregados crezcan a una CAGR del 1,53% durante 2026-2031.

¿Qué tipo de fuente se está expandiendo más rápidamente en Noruega?

Las configuraciones híbridas que combinan bombas de calor con calderas de respaldo avanzan a una CAGR del 2,47% impulsadas por las limitaciones de la red rural y las necesidades de flexibilidad industrial.

¿Por qué los usuarios industriales están adoptando bombas de calor de manera más agresiva ahora?

Un impuesto al carbono de NOK 2.000 (USD 188) por tonelada y la llegada de unidades de alta temperatura de 150-250 °C ofrecen períodos de recuperación inferiores a tres años al reemplazar calderas de vapor.

¿Están afectando las escaseces de instaladores a la adopción en el norte de Noruega?

Sí, Troms, Finnmark y Nordland enfrentan retrasos de técnicos de hasta 20 semanas y costos laborales un 30-40% más altos, retrasando los proyectos a pesar de la economía favorable.

¿Cómo dará forma la regulación de gases fluorados a la oferta de productos después de 2027?

La eliminación gradual del R32 impulsa a los fabricantes hacia refrigerantes naturales como el propano, el CO₂ y el amoníaco, resultando en múltiples sistemas R290 y transcríticos ya lanzados para el clima noruego.

Última actualización de la página el: