Tamaño y Participación del Mercado de Empaques Plásticos en Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

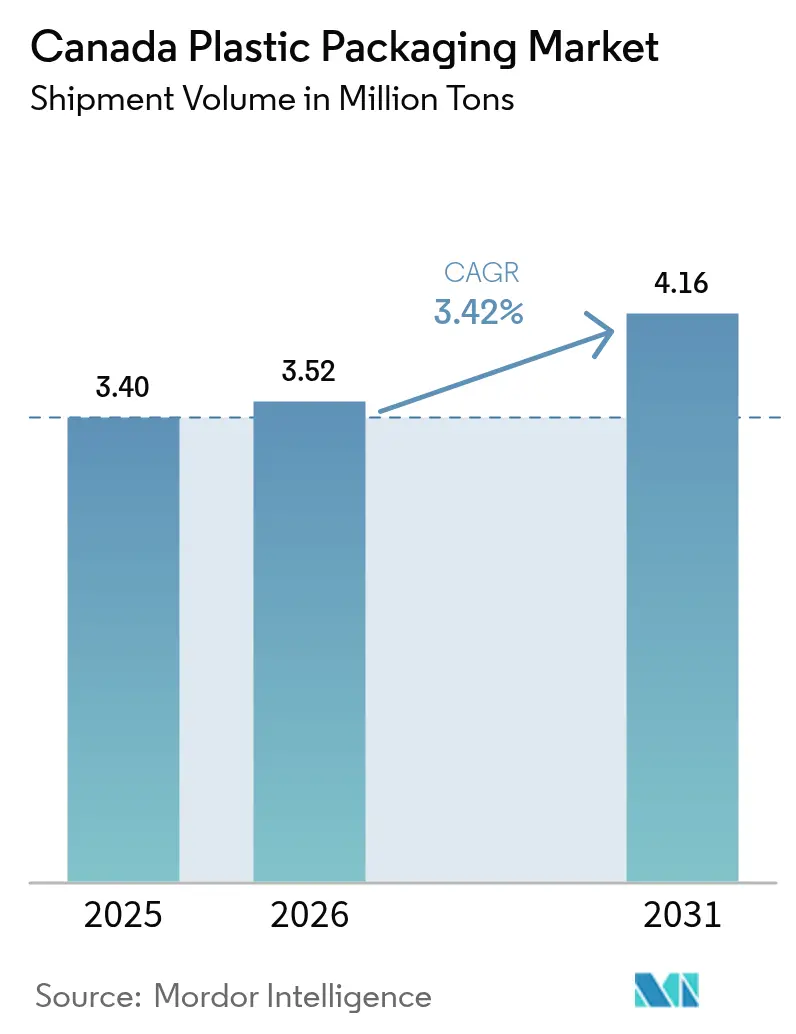

| Tamaño del mercado en el año base (2025) | 3.40 Millones de toneladas |

| Volumen del Mercado (2026) | 3.52 Millones de toneladas |

| Volumen del Mercado (2031) | 4.16 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.42% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques Plásticos en Canadá por Mordor Intelligence

El tamaño del mercado de empaques plásticos en Canadá en 2026 se estima en 3,52 millones de toneladas, creciendo desde el valor de 2025 de 3,40 millones de toneladas, con proyecciones para 2031 que muestran 4,16 millones de toneladas, creciendo a una CAGR del 3,42% durante 2026-2031. La creciente demanda de alimentos de conveniencia, la rápida expansión del comercio electrónico y las medidas regulatorias que favorecen los polímeros reciclables sustentan colectivamente esta trayectoria de crecimiento. Los programas provinciales de Responsabilidad Extendida del Productor están acelerando las inversiones en diseño para el reciclaje, mientras que los proyectos piloto de empaques inteligentes en productos farmacéuticos y perecederos señalan un creciente interés en formatos de valor agregado. Al mismo tiempo, la actividad de fusiones y adquisiciones a gran escala está reconfigurando el poder de los proveedores, y la volatilidad en los precios de las materias primas petroquímicas sigue siendo un riesgo destacado que puede comprimir los márgenes de los convertidores.

Conclusiones Clave del Informe

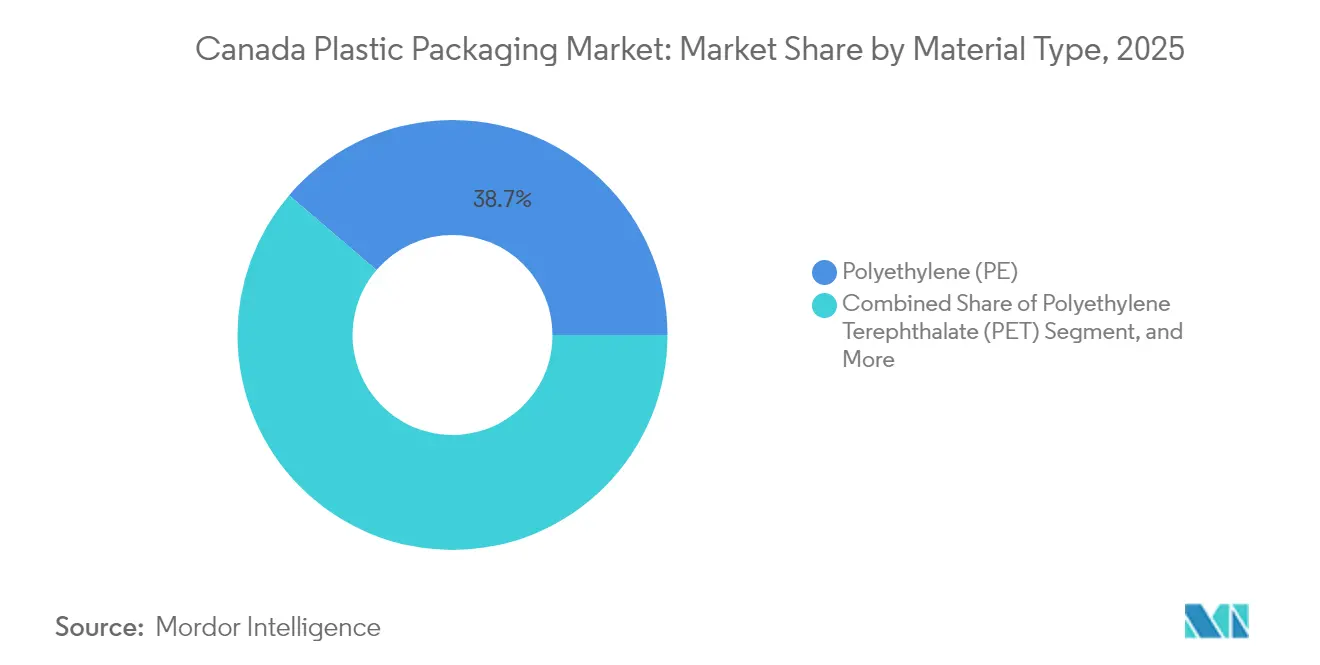

- Por tipo de material, el polietileno lideró con el 38,74% de la participación del mercado de empaques plásticos en Canadá en 2025, y se proyecta que el tereftalato de polietileno se expanda a una CAGR del 5,24% hasta 2031.

- Por tipo de empaque, los formatos flexibles representaron el 57,31% del tamaño del mercado de empaques plásticos en Canadá en 2025; se prevé que los formatos rígidos crezcan a una CAGR del 4,69% entre 2026-2031.

- Por forma del producto, las bolsas y sobres mantuvieron una participación del 34,88% del tamaño del mercado de empaques plásticos en Canadá en 2025; las películas y envolturas avanzan a una CAGR del 4,86% hasta 2031.

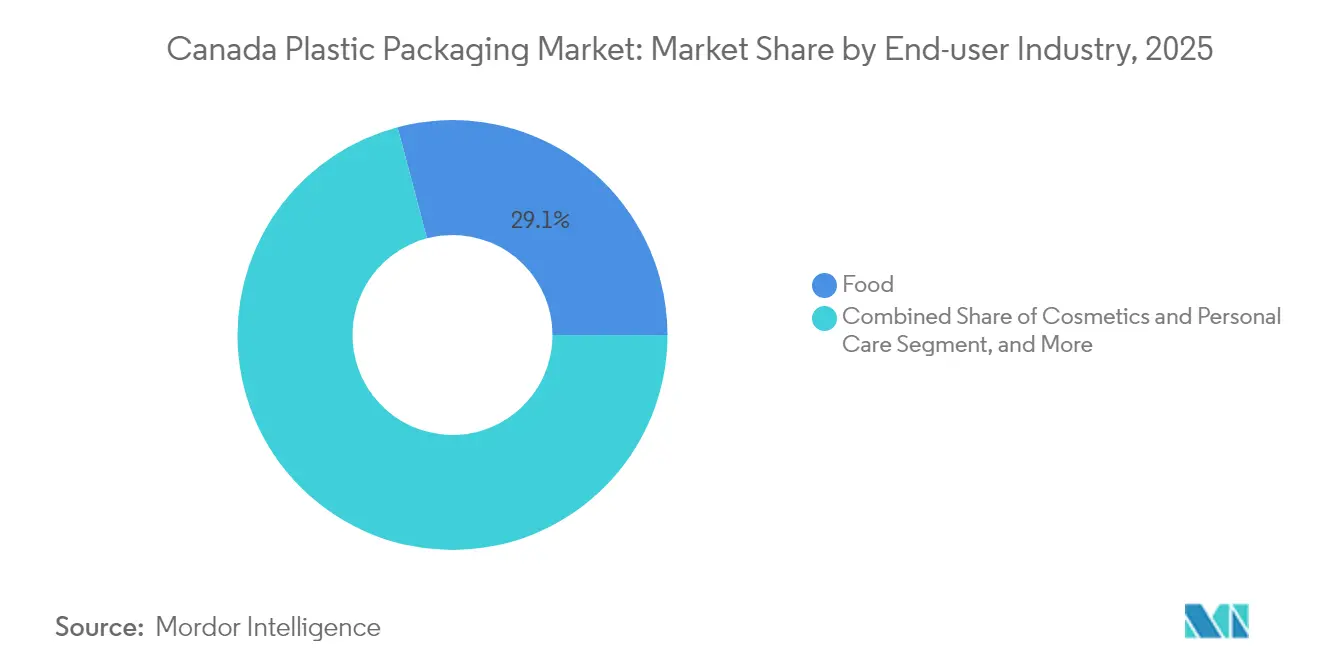

- Por industria de usuario final, las aplicaciones alimentarias representaron el 29,11% de la participación del mercado de empaques plásticos en Canadá en 2025, mientras que los cosméticos y el cuidado personal registran la CAGR proyectada más alta, del 4,94%, hasta 2031.

- Por proceso de fabricación, la extrusión capturó el 27,95% de la participación del tamaño del mercado de empaques plásticos en Canadá en 2025, mientras que el termoformado crece a una CAGR del 5,54% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Empaques Plásticos en Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de la industria de alimentos y bebidas para empaques de conveniencia | +1.2% | Nacional, concentrada en los centros de procesamiento de Ontario y Quebec | Mediano plazo (2-4 años) |

| Aumento de los envíos de comercio electrónico que requieren empaques protectores ligeros | +0.8% | Nacional, con ganancias tempranas en las áreas metropolitanas de Toronto, Montreal y Vancouver | Corto plazo (≤ 2 años) |

| Avances tecnológicos en plásticos reciclables y de base biológica | +0.6% | Clústeres de innovación de Ontario, centros de investigación de Quebec, iniciativas de sostenibilidad de Columbia Británica | Largo plazo (≥ 4 años) |

| Armonización provincial de la Responsabilidad Extendida del Productor que impulsa el rediseño de empaques | +0.9% | Ontario, Quebec, Nueva Escocia liderando la implementación | Mediano plazo (2-4 años) |

| Crecimiento del empaque de productos de cannabis con estrictas necesidades de cumplimiento normativo | +0.4% | Nacional, con concentración en instalaciones de producción con licencia | Corto plazo (≤ 2 años) |

| Adopción de empaques inteligentes para el monitoreo de la cadena de frío farmacéutica | +0.3% | Redes nacionales de distribución farmacéutica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de la Industria de Alimentos y Bebidas para Empaques de Conveniencia

Los procesadores de alimentos continúan migrando hacia formatos de porción controlada y listos para consumir que dependen de películas de barrera y bolsas para extender la vida útil y reducir el desperdicio. Statistics Canada informó que el 30,4% del consumo nacional de plástico en 2024 se originó en aplicaciones alimentarias.[1]Statistics Canada, "Enquête sur l'industrie de la gestion des déchets : réacheminement des déchets, 2022," statcan.gc.caLos productores solo en Quebec enviaron CAD 7.800 millones (USD 6.000 millones) de empaques plásticos durante 2024, lo que demuestra la escala de este impulsor. Las soluciones de atmósfera modificada adoptadas por los procesadores de proteínas en Ontario ilustran cómo los requisitos de rendimiento mantienen al polietileno en una posición de liderazgo. Estas tendencias aseguran una base de demanda estable incluso cuando aumentan las presiones de sostenibilidad, anclando el mercado de empaques plásticos en Canadá.

Aumento de los Envíos de Comercio Electrónico que Requieren Empaques Protectores Ligeros

Los volúmenes de venta minorista en línea se mantienen elevados en comparación con los niveles previos a la pandemia, y los transportistas de paquetes favorecen los materiales ligeros que minimizan los cargos por peso dimensional. Las bolsas de correo flexibles, las películas acolchadas y las envolturas de burbujas permiten a los comerciantes optimizar los costos de flete a lo largo de las largas cadenas de suministro de Canadá. Los convertidores enfatizan la impresión digital para la diferenciación de marca durante el desempaque, un punto de contacto de marketing cada vez más importante. El comercio electrónico amplifica, por tanto, la demanda de materiales que equilibran la durabilidad con la masa mínima, apoyando las ganancias de volumen en películas y envolturas en el mercado de empaques plásticos en Canadá.

Avances Tecnológicos en Plásticos Reciclables y de Base Biológica

Las universidades y los productores de resinas están acelerando la investigación y el desarrollo en películas de material único, reciclaje avanzado y mezclas de biopolímeros. NOVA Chemicals inauguró su Centro de Excelencia para la Circularidad de Plásticos en Calgary en junio de 2024, enfocándose en vías de reciclaje químico para el polietileno. El programa de resina a base de algas marinas de la Universidad de Guelph obtuvo subvenciones federales en febrero de 2024, con el objetivo de crear bolsas de alimentos compostables. La innovación continua en materiales reduce la brecha entre los mandatos de sostenibilidad y el rendimiento funcional, permitiendo a los convertidores cumplir los objetivos de Responsabilidad Extendida del Productor sin sacrificar las propiedades de barrera.

Armonización Provincial de la Responsabilidad Extendida del Productor que Impulsa el Rediseño de Empaques

La transición de la Caja Azul de Ontario trasladó 130 comunidades a la responsabilidad del productor en marzo de 2024, con Circular Materials pronosticando la alineación nacional para 2027. Quebec codificó un amplio marco de Responsabilidad Extendida del Productor vigente desde enero de 2025 que se extiende a los flujos de residuos industriales e institucionales. Los productores ahora enfrentan estructuras de tarifas unificadas vinculadas a métricas de reciclabilidad y contenido reciclado. Las nuevas señales de costos impulsan la reducción de peso, la eliminación de color y el rediseño de material único, acelerando la innovación sostenible en el mercado de empaques plásticos en Canadá.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibición federal de plásticos de un solo uso que aumenta la incertidumbre regulatoria | -0.7% | Implementación nacional con variación provincial en la aplicación | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de las materias primas petroquímicas | -0.5% | Nacional, con impacto particular en los clústeres petroquímicos de Alberta | Mediano plazo (2-4 años) |

| Capacidad doméstica limitada de reciclaje para materia prima de tereftalato de polietileno reciclado | -0.4% | Nacional, concentrada en los centros de procesamiento de Ontario y Quebec | Mediano plazo (2-4 años) |

| Proyectos piloto de empaques reutilizables liderados por minoristas que reducen la demanda de un solo uso | -0.3% | Cadenas minoristas nacionales, centros urbanos liderando la adopción | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prohibición Federal de Plásticos de un Solo Uso que Aumenta la Incertidumbre Regulatoria

El fallo del tribunal federal de diciembre de 2023 que cuestionó las clasificaciones de toxicidad del plástico introdujo ambigüedad legal; sin embargo, el Reglamento sobre la Prohibición de Plásticos de un Solo Uso permanece activo pendiente de apelación. Los minoristas y los establecimientos de servicio rápido están probando sustitutos de fibra y bioresina, mientras los convertidores evalúan la asignación de capital para nuevas líneas. La aplicación provincial divergente añade complejidad para las marcas nacionales. Este contexto de política modera la demanda a corto plazo de bolsas de caja y cubiertos heredados, presionando los volúmenes en ciertas categorías de bajo margen dentro del mercado de empaques plásticos en Canadá.

Volatilidad en los Precios de las Materias Primas Petroquímicas

Los precios de las resinas de polietileno y polipropileno siguieron las oscilaciones del crudo Brent y los cuellos de botella logísticos durante 2024-2025, comprimiendo los márgenes de los convertidores. Statistics Canada registró una inflación interanual del 5,2% en materiales de empaque en enero de 2025. El clúster de resinas derivadas del etano de Alberta enfrenta una exposición adicional a los aranceles de exportación introducidos por los Estados Unidos en marzo de 2025, que cubren USD 14.900 millones de exportaciones canadienses de plásticos. La compresión de márgenes puede ralentizar la inversión en nueva capacidad, restringiendo la capacidad de respuesta de la oferta en el mercado de empaques plásticos en Canadá.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Polietileno Mantiene su Escala mientras el Tereftalato de Polietileno Acelera

El polietileno mantuvo el 38,74% de la participación del mercado de empaques plásticos en Canadá en 2025, una posición anclada en su versatilidad en películas, bolsas y envases rígidos. La familiaridad de los convertidores con el polietileno, junto con las corrientes de reciclaje mecánico bien establecidas, sostiene un alto volumen de uso. El segmento también se beneficia de la inversión en plantas piloto de reciclaje químico dirigidas a los residuos de polietileno posconsumo, alineándose con las métricas de rendimiento de la Responsabilidad Extendida del Productor provincial. Mientras tanto, el tereftalato de polietileno se expande a una CAGR del 5,24% hasta 2031, respaldado por el cambio de los embotelladores de bebidas hacia preformas de tereftalato de polietileno más ligeras e iniciativas de reciclaje de botella a botella que aprovechan la creciente capacidad de pellets de tereftalato de polietileno reciclado en Ontario y Quebec. El tamaño del mercado de empaques plásticos en Canadá vinculado al tereftalato de polietileno está, por tanto, preparado para un crecimiento superior al promedio a medida que las expansiones de los sistemas de depósito y devolución desbloquean corrientes de materia prima limpia. El polipropileno mantiene su relevancia en aplicaciones de cierres y recipientes rígidos, mientras que el poliestireno se contrae bajo las prohibiciones municipales dirigidas a los artículos de servicio de espuma. La adopción de bioresinas sigue siendo incipiente, pero atrae atención para tapas de cápsulas de café compostables y envases de productos frescos, señalando una futura diversificación en el mercado de empaques plásticos en Canadá.

El panorama competitivo dentro de los materiales está además moldeado por la volatilidad de los precios de las resinas y las presiones de contabilidad de carbono. Los convertidores adquieren polietileno reciclado y tereftalato de polietileno reciclado para cumplir los mandatos de los propietarios de marcas de un 30% de contenido posconsumo en empaques minoristas para 2030. Estas dinámicas de adquisición pueden ampliar la brecha de costos entre polímeros, influyendo en los patrones de sustitución. Los proveedores de resinas responden a través de grados certificados por balance de masa que conllevan menores emisiones de alcance 3, un factor cada vez más ponderado en los procesos de licitación minorista.

Por Tipo de Empaque: Las Soluciones Flexibles Dominan mientras los Formatos Rígidos se Reposicionan

Los formatos flexibles capturaron el 57,31% del tamaño del mercado de empaques plásticos en Canadá en 2025, reflejando las ventajosas relaciones producto-empaque que generan ahorros en flete. Las películas multicapa con capas de barrera de alcohol etileno-vinílico o metalizado alargan la vida útil de carnes, quesos y comidas preparadas, apoyando así los compromisos de los minoristas para reducir el desperdicio alimentario. Los propietarios de marcas también aprovechan las bolsas de pie para diferenciarse en los pasillos centrales de las tiendas, con cierres resellables que mejoran la comodidad del usuario. Sin embargo, el escrutinio regulatorio de los laminados multimaterial empuja a los convertidores hacia estructuras de solo poliolefinas compatibles con las corrientes de reciclaje de películas existentes.

El empaque rígido mantiene una demanda robusta en segmentos donde la integridad estructural es primordial, como los refrescos carbonatados, los limpiadores domésticos y los productos farmacéuticos de venta libre. Los avances en reducción de peso permiten recortes del 18% en el peso de las botellas de polietileno de alta densidad respecto a los diseños heredados, mitigando la inflación en el costo de las resinas. Los programas de depósito y devolución en Columbia Británica y Alberta elevan las tasas de recuperación de botellas de tereftalato de polietileno por encima del 80%, mejorando la disponibilidad de tereftalato de polietileno reciclado y reduciendo las emisiones del ciclo de vida. El mercado de empaques plásticos en Canadá presenta, por tanto, una dinámica interacción en la que los proveedores de formatos rígidos innovan para preservar su participación mientras los formatos flexibles continúan proliferando.

Por Forma del Producto: Las Bolsas Lideran y las Películas Ganan Impulso

Las bolsas y sobres aseguraron el 34,88% de la participación del tamaño del mercado de empaques plásticos en Canadá en 2025, impulsados por la expansión de la categoría de aperitivos y la afinidad del consumidor por los formatos portátiles de porción individual. La impresión flexográfica de alta definición mejora el impacto en el punto de venta, y las válvulas de desgasificación impulsan el crecimiento en aplicaciones de café de especialidad. El comercio electrónico amplifica aún más el uso de bolsas debido a su resistencia a la perforación y el mínimo espacio vacío. Las películas y envolturas experimentan la CAGR más alta, del 4,86%, hasta 2031, a medida que la automatización de almacenes y los protocolos de unitización de palés estandarizan el uso de películas de alta elongación más delgadas que reducen el uso de material hasta en un 22%. Las partes interesadas de la cadena de suministro también favorecen el film retráctil de agrupación reciclable sobre el cartón para mayor eficiencia, reforzando el impulso de la demanda en el mercado de empaques plásticos en Canadá.

Las botellas y frascos conservan su indispensabilidad en bebidas y cuidado personal, especialmente donde las señales táctiles y la resellabilidad afectan la percepción de la marca. Los volúmenes de bandejas y envases aumentan con la popularidad de las comidas preparadas, aprovechando las estructuras de tereftalato de polietileno cristalizado aptas para microondas. Las aplicaciones de bolsas y sacos abarcan productos frescos, fertilizantes y productos industriales, pero enfrentan presión de los gravámenes provinciales sobre las bolsas de supermercado no reutilizables, lo que impulsa opciones multicapa más gruesas que califican como reutilizables bajo la regulación.

Por Industria de Usuario Final: Los Alimentos Dominan, los Cosméticos Aceleran

Las aplicaciones alimentarias absorbieron el 29,11% de la participación del mercado de empaques plásticos en Canadá en 2025, reflejando las necesidades fundamentales de protección del producto y el cumplimiento de las normas de etiquetado de la Agencia Canadiense de Inspección de Alimentos. Los avances en películas de barrera permiten a los procesadores de proteínas extender la vida útil refrigerada hasta ocho días, reduciendo la merma de los minoristas. La adopción de tecnología de atmósfera modificada en productos frescos consolida aún más el papel de los plásticos en las estrategias de mitigación del desperdicio. El empaque de bebidas sigue siendo un subsegmento importante, con campañas de rediseño de botellas que reducen el peso en gramos del tereftalato de polietileno e incorporan el 100% de tereftalato de polietileno reciclado en marcas de agua premium.

Los cosméticos y el cuidado personal registran una CAGR del 4,94% hasta 2031, impulsados por la demanda de acabados táctiles premium, bombas sin aire y unidades de mantenimiento de existencias en tamaño de viaje. Los propietarios de marcas integran polímeros reciclados de origen oceánico para reforzar sus credenciales de Ambiental, Social y de Gobernanza, y los sistemas de frascos recargables ganan terreno entre las marcas boutique. La demanda farmacéutica de cierres resistentes a niños, características antifalsificación y monitoreo de la cadena de frío fomenta un crecimiento incremental, mientras que los mercados industriales consumen sacos de uso intensivo, revestimientos de contenedores intermedios a granel y envolturas protectoras, ofreciendo volúmenes estables aunque de menor margen dentro del mercado de empaques plásticos en Canadá.

Por Proceso de Fabricación: La Extrusión Mantiene su Escala mientras el Termoformado la Supera

La extrusión representó el 27,95% de la participación del mercado de empaques plásticos en Canadá en 2025 gracias a su eficiencia en la producción de alto volumen de películas, láminas y perfiles. La coextrusión multicapa permite incorporar barreras de oxígeno sin capas adhesivas de unión, simplificando el reciclaje. La versatilidad del proceso permite a los convertidores procesar mezclas de pellets reciclados de hasta el 35% sin comprometer la claridad óptica, lo que se adapta a las estructuras de tarifas de Responsabilidad Extendida del Productor vinculadas al contenido reciclado.

El termoformado registra una CAGR del 5,54%, reflejando la demanda de envases rígidos ligeros en las categorías de lácteos, panadería y comidas preparadas. El rollo de tereftalato de polietileno y polipropileno de calibre fino se termoforma en clamshells y bandejas de porción que se alinean con las corrientes de depósito y devolución. El moldeo por inyección mantiene su posición en tapas, cierres y dispensadores de medicamentos personalizados, mientras que el moldeo por soplado sigue siendo sinónimo de botellas de bebidas y productos químicos domésticos. La selección del proceso en el mercado de empaques plásticos en Canadá depende cada vez más de las evaluaciones del ciclo de vida y de la capacidad de acomodar materia prima reciclada sin pérdida de propiedades mecánicas.

Análisis Geográfico

Ontario y Quebec juntos contribuyen aproximadamente el 75,68% del mercado de empaques plásticos en Canadá, reflejando su densidad de población, clústeres de procesamiento de alimentos y vínculos de transporte con los clientes de los Estados Unidos. Solo Ontario representó el 62% de las exportaciones canadienses de residuos plásticos en 2021, subrayando su papel como centro de producción y generador de residuos. La política provincial, como la reforma de la Caja Azul, está redirigiendo los flujos de materiales hacia el reprocesamiento doméstico, un cambio que se espera impulse la demanda local de resina reciclada a corto plazo.

Quebec alberga más de 420 establecimientos de plásticos que emplean a 21.000 trabajadores, generando CAD 7.800 millones (USD 6.000 millones) en envíos durante 2024. Su programa integral de Responsabilidad Extendida del Productor, vigente desde 2025, extiende las tarifas del productor a los flujos comerciales, incentivando el rápido rediseño de empaques. El modelo Recycle BC de Columbia Británica demuestra cómo la administración obligatoria puede lograr el 95% del procesamiento local de los plásticos residenciales recolectados, aunque la participación de exportaciones de la provincia cayó al 5% en 2021, reflejando una escala de fabricación reducida.

Alberta ofrece ventajas en el costo de las materias primas debido a la disponibilidad de etano y propano; sin embargo, los nuevos aranceles de los Estados Unidos sobre los plásticos canadienses aumentan la incertidumbre del mercado para su producción orientada a la exportación. Las provincias atlánticas siguen siendo pequeñas pero exhiben tasas de crecimiento superiores al promedio a medida que los procesadores de mariscos buscan bolsas de vacío de alta barrera para proteger la frescura del producto durante el envío transatlántico. En general, las variaciones regionales en política, acceso a materias primas y proximidad al mercado final determinan los nichos de crecimiento dentro del mercado de empaques plásticos en Canadá.

Panorama Competitivo

La consolidación de la industria se intensificó durante 2024 cuando Amcor acordó adquirir Berry Global por USD 8.400 millones, creando una potencia global con mayor presencia en Canadá. Novolex cerró su adquisición de Pactiv Evergreen por USD 6.700 millones en diciembre de 2024, respaldada por una coinversión de USD 1.000 millones del Canada Pension Plan Investment Board. Estos movimientos elevan la participación de mercado combinada de los cinco principales proveedores hacia el 55%, reduciendo las opciones de los compradores y acelerando la difusión tecnológica.

Las áreas de enfoque estratégico incluyen la certificación de contenido reciclado, el desarrollo de laminados de material único y la integración de sensores inteligentes. La adquisición de Gelpac por parte de ProAmpac en marzo de 2024 profundizó su presencia canadiense en sacos de papel multicapa y polipropileno tejido, subrayando el interés en carteras de materiales híbridos. Cascades persigue una estrategia de mezcla de fibra y plástico para cubrir los resultados regulatorios, mientras que Winpak enfatiza la coextrusión propia para tapas de alta barrera. Las empresas emergentes en el corredor de innovación de Ontario apuntan a oportunidades de nicho en empaques de cumplimiento normativo para cannabis e indicadores activos de frescura. Persiste espacio en blanco en la comercialización de películas de biopolímeros a escala industrial, ofreciendo puntos de entrada para disruptores en el mercado de empaques plásticos en Canadá.

Líderes de la Industria de Empaques Plásticos en Canadá

Amcor plc

Huhtamaki Oyj

Sealed Air Corporation

Winpak Ltd.

Silgan Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Novolex completó la adquisición de Pactiv Evergreen por USD 6.700 millones, con el respaldo del Canada Pension Plan Investment Board.

- Noviembre de 2024: Amcor anunció un acuerdo de USD 8.400 millones para adquirir Berry Global, ampliando su presencia en América del Norte.

- Marzo de 2024: ProAmpac adquirió Gelpac, con sede en Quebec, manteniendo las operaciones locales y reforzando su red canadiense.

- Marzo de 2024: Ontario trasladó 130 municipios a la Responsabilidad Extendida del Productor liderada por productores bajo el Reglamento de la Caja Azul.

Alcance del Informe del Mercado de Empaques Plásticos en Canadá

El empaque plástico se refiere a envases, envolturas y materiales fabricados con polímeros plásticos utilizados para proteger, conservar y transportar bienes. Incluye botellas, bolsas, películas y bandejas fabricadas con tereftalato de polietileno, polietileno de alta densidad, cloruro de polivinilo, polietileno de baja densidad, polipropileno y poliestireno. Estas soluciones de empaque protegen los productos, extienden su vida útil y facilitan la distribución. El empaque plástico es valorado por su versatilidad, durabilidad y rentabilidad en todas las industrias. Cumple múltiples funciones: protección del producto, prevención de la contaminación y marketing. Sin embargo, las preocupaciones ambientales relacionadas con la gestión de residuos y la contaminación han llevado a un mayor enfoque en el desarrollo de opciones de empaques plásticos sostenibles.

El Mercado de Empaques Plásticos en Canadá está segmentado por tipo (empaques plásticos flexibles, empaques plásticos rígidos), por productos (botellas y frascos, bandejas y envases, bolsas, películas y envolturas, y otros tipos de productos), y por industria de usuario final (alimentos, bebidas, salud, cuidado personal y hogar y otros sectores de usuario final). El informe ofrece pronósticos de mercado y tamaño en volumen (toneladas) para todos los segmentos anteriores.

| Polietileno (PE) |

| Polipropileno (PP) |

| Tereftalato de Polietileno (PET) |

| Poliestireno y Poliestireno Expandido |

| Otros Tipos de Materiales |

| Empaque Plástico Flexible |

| Empaque Plástico Rígido |

| Botellas y Frascos |

| Bandejas y Envases |

| Bolsas y Sobres |

| Bolsas y Sacos |

| Películas y Envolturas |

| Otras Formas de Producto |

| Alimentos |

| Bebidas |

| Farmacéuticos y Salud |

| Cosméticos y Cuidado Personal |

| Industrial |

| Otras Industrias de Usuario Final |

| Extrusión |

| Moldeo por Inyección |

| Moldeo por Soplado |

| Termoformado |

| Por Tipo de Material | Polietileno (PE) |

| Polipropileno (PP) | |

| Tereftalato de Polietileno (PET) | |

| Poliestireno y Poliestireno Expandido | |

| Otros Tipos de Materiales | |

| Por Tipo de Empaque | Empaque Plástico Flexible |

| Empaque Plástico Rígido | |

| Por Forma del Producto | Botellas y Frascos |

| Bandejas y Envases | |

| Bolsas y Sobres | |

| Bolsas y Sacos | |

| Películas y Envolturas | |

| Otras Formas de Producto | |

| Por Industria de Usuario Final | Alimentos |

| Bebidas | |

| Farmacéuticos y Salud | |

| Cosméticos y Cuidado Personal | |

| Industrial | |

| Otras Industrias de Usuario Final | |

| Por Proceso de Fabricación | Extrusión |

| Moldeo por Inyección | |

| Moldeo por Soplado | |

| Termoformado |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de empaques plásticos en Canadá en 2026?

El mercado totaliza 3,52 millones de toneladas en 2026 y se prevé que alcance 4,16 millones de toneladas en 2031.

¿Cuál es la perspectiva actual de la CAGR para los empaques plásticos canadienses?

La tasa de crecimiento anual compuesta se sitúa en el 3,42% para 2026-2031, basada en las tendencias de demanda y regulación vigentes.

¿Qué material lidera los volúmenes de empaque en Canadá?

El polietileno sigue siendo el material más importante, con una participación del 38,74% del tonelaje total en 2025.

¿Cómo afectan las regulaciones de Responsabilidad Extendida del Productor al diseño de empaques?

Las tarifas de recolección financiadas por los productores, vinculadas a la reciclabilidad, están impulsando a las marcas hacia estructuras de material único y mayor contenido reciclado.

¿Qué segmento crece más rápido dentro del mercado?

El tereftalato de polietileno muestra la CAGR de material más alta, del 5,24% hasta 2031, impulsado por el embotellado de bebidas y la adopción de tereftalato de polietileno reciclado.

¿Qué provincias dominan la actividad industrial?

Ontario y Quebec juntos representan aproximadamente el 75,68% de la demanda y capacidad de producción de empaques plásticos del país.

Última actualización de la página el: