Tamaño y participación del mercado de envases plásticos de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

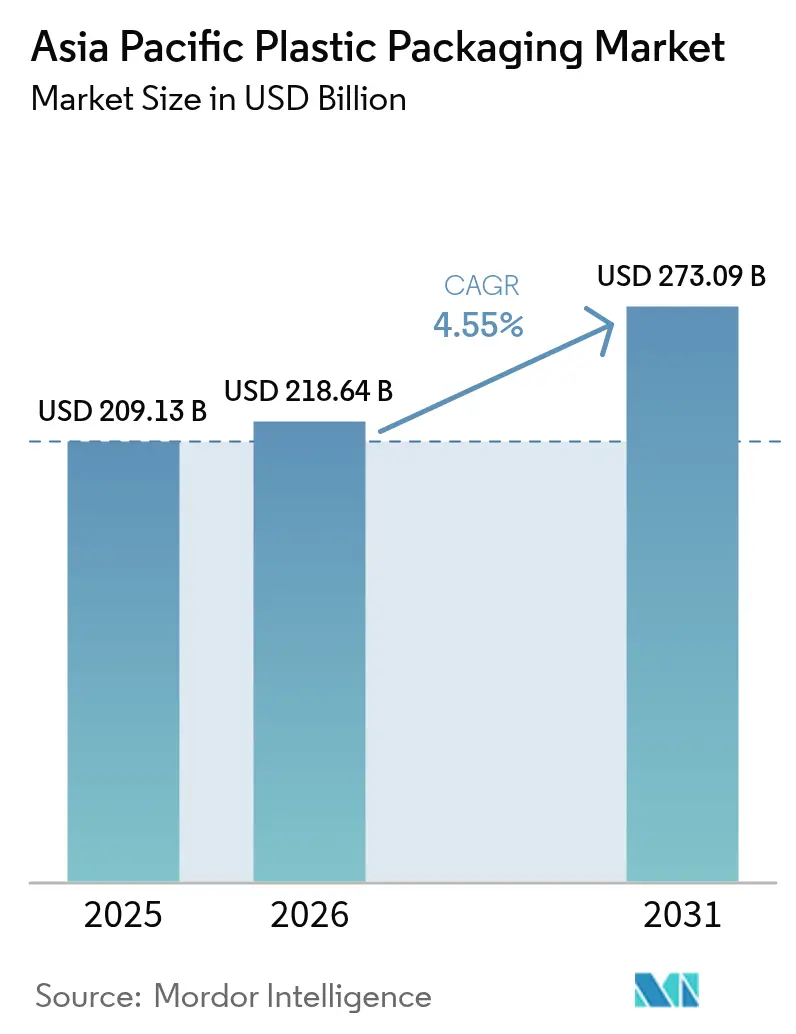

| Tamaño del mercado en el año base (2025) | 209.13 Mil millones de dólares |

| Tamaño del Mercado (2026) | 218.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 273.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de envases plásticos de Asia Pacífico por Mordor Intelligence

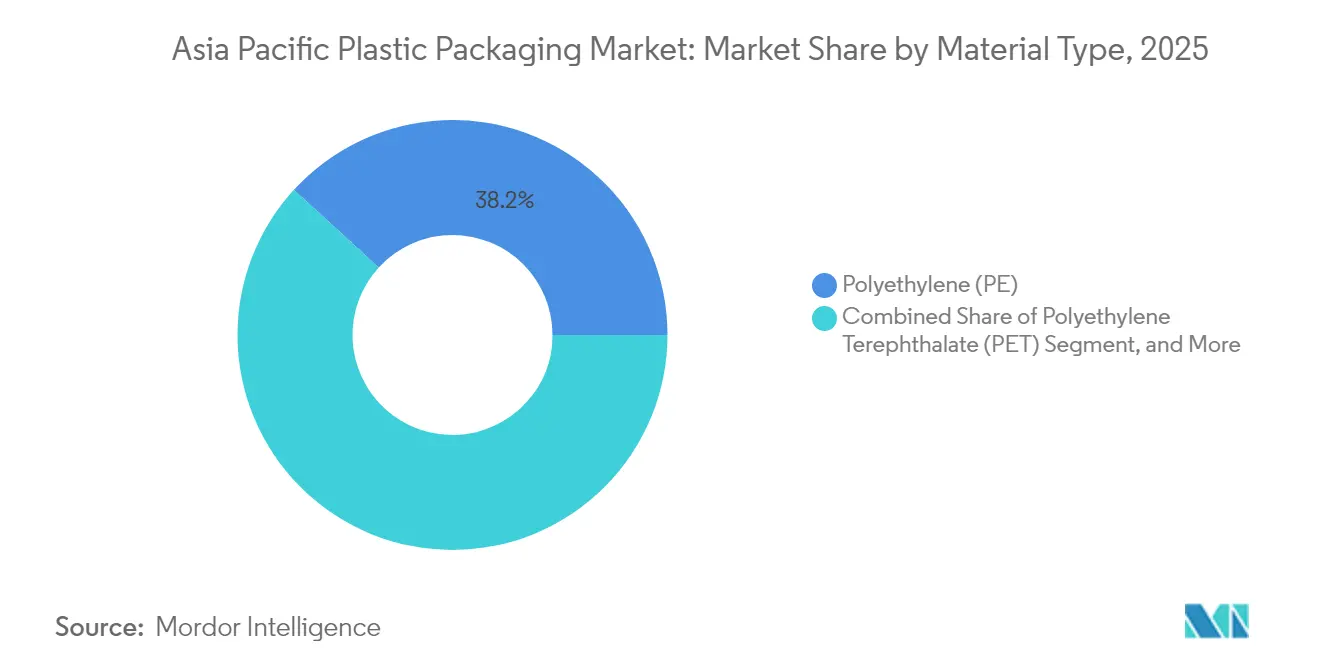

Se espera que el tamaño del mercado de envases plásticos de Asia-Pacífico crezca de USD 209,13 mil millones en 2025 a USD 218,64 mil millones en 2026 y se pronostica que alcanzará USD 273,09 mil millones en 2031 a una CAGR del 4,55% durante 2026-2031. El sólido crecimiento del comercio electrónico, los cambios en las preferencias de los consumidores y los crecientes mandatos de sostenibilidad sustentan la demanda de formatos rentables y ligeros que protegen los productos a través de complejas redes logísticas. Programas regulatorios como la Fase 2 de la Responsabilidad Extendida del Productor (REP) de Tailandia aceleran el cambio de laminados multicapa a estructuras de un solo material, estimulando una rápida innovación en diseño. El polietileno mantuvo el liderazgo con una participación del 38,65% en 2024, mientras que las inversiones en reciclaje botella a botella impulsaron al Tereftalato de Polietileno (PET) a la CAGR más rápida del 5,32% hasta 2030. Las soluciones flexibles capturaron el 54,86% de participación, ya que las bolsas y sobres satisfacen las iniciativas de control de porciones y recarga, mientras que el termoformado emergió como el proceso de mayor crecimiento con una CAGR del 5,62%, reflejando un cambio hacia aplicaciones precisas de pared delgada para envases de atención médica y alimentos premium.

Conclusiones clave del informe

- Por tipo de material, el polietileno lideró con el 38,20% de la participación del mercado de envases plásticos de Asia-Pacífico en 2025; se prevé que el PET se expanda a una CAGR del 5,24% hasta 2031.

- Por tipo de envase, los formatos flexibles representaron el 54,30% del tamaño del mercado de envases plásticos de Asia-Pacífico en 2025 y se proyecta que crezcan a una CAGR del 6,65% hasta 2031.

- Por forma de producto, las bolsas y sobres representaron el 34,00% del tamaño del mercado de envases plásticos de Asia-Pacífico en 2025, mientras que las películas y envolturas registran la CAGR más alta del 5,84% hasta 2031.

- Por industria de usuario final, la alimentación representó el 28,10% del tamaño del mercado de envases plásticos de Asia-Pacífico en 2025; los cosméticos y el cuidado personal avanzan a una CAGR del 5,92% hasta 2031.

- Por proceso de fabricación, la extrusión representó el 27,10% del tamaño del mercado de envases plásticos de Asia-Pacífico en 2025, mientras que el termoformado registra la CAGR más rápida del 5,54% hasta 2031.

- Por geografía, China representó el 22,20% de la participación del mercado de envases plásticos de Asia-Pacífico en 2025; India registra la CAGR más rápida del 7,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de envases plásticos de Asia Pacífico

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge del comercio electrónico que demanda envases ligeros y resistentes a daños | +1.2% | Núcleo de ASEAN, India, centros urbanos de China | Corto plazo (≤ 2 años) |

| Creciente penetración del comercio minorista organizado y los alimentos de conveniencia | +0.8% | India, Vietnam, Filipinas, Indonesia | Mediano plazo (2-4 años) |

| Extensión de la vida útil mediante películas de barrera avanzadas | +0.6% | Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Programas de transición de sobres a recarga en la ASEAN | +0.4% | Tailandia, Malasia, Indonesia, Filipinas | Mediano plazo (2-4 años) |

| Líneas de conversión habilitadas por IA que impulsan la personalización en lotes pequeños | +0.5% | Japón, Corea del Sur, Singapur, ciudades de nivel 1 de China | Largo plazo (≥ 4 años) |

| Financiación corporativa mediante bonos verdes vinculada a los KPI de contenido reciclado | +0.3% | Australia, Japón, operaciones multinacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del comercio electrónico que demanda envases ligeros y resistentes a daños

El rápido crecimiento de los envíos obliga a los fabricantes convertidores a diseñar envases que soporten múltiples puntos de manipulación sin inflar los costos de flete. Los productores de bebidas en Tailandia adoptaron botellas de PET sin etiqueta durante 2024 para facilitar la clasificación automatizada en los centros de distribución. Las películas de barrera reforzadas con nanoarcilla permiten una reducción de peso del 30–50% frente a los formatos laminados convencionales, reduciendo el costo de materiales y manteniendo la integridad. Los grados especializados de PE y PP con superior resistencia al impacto dominan ahora los envíos de electrónica, mientras que los operadores de plataformas publican estrictos estándares de prueba de caída que favorecen a los proveedores que ofrecen resistencia a la compresión comprobada.

Creciente penetración del comercio minorista organizado y los alimentos de conveniencia

La expansión del comercio moderno en India, Vietnam e Indonesia impulsa la demanda de envases estables en estantería y estéticos calibrados para la iluminación fluorescente de las tiendas. Las inversiones farmacéuticas de SK Group y Samil Pharmaceutical en Vietnam ilustran cómo el comercio formal eleva la estandarización de los envases.[1]Ministerio de Salud de Vietnam, "Desarrollo del sector farmacéutico," MOH.GOV.VN Las películas BOPP de alta barrera y BOPET metalizado reemplazan el papel aluminio, garantizando protección contra el oxígeno y la humedad y mejorando la reciclabilidad. Los lácteos en porciones controladas y las comidas preparadas se benefician de los laminados compatibles con la cadena de frío, y los minoristas consolidados permiten a los convertidores distribuir los costos fijos en volúmenes de pedido mayores.

Extensión de la vida útil mediante películas de barrera avanzadas

La lista positiva de Japón de 2025 para materiales en contacto con alimentos limita los límites de migración e impulsa el desarrollo de estructuras multicapa que utilizan EVOH y nailones especiales que reducen la transmisión de oxígeno por debajo de 0,1 cc/m²/día. El envasado activo que incorpora absorbentes de oxígeno amplía la vida útil en temperatura ambiente de productos anteriormente refrigerados, reduciendo los gastos de energía. Los fabricantes de blísteres farmacéuticos aprovechan químicas similares para garantizar la adhesión de etiquetas durante el almacenamiento prolongado y cumplir con los mandatos de serialización.

Programas de transición de sobres a recarga en la ASEAN

La Fase 2 de la REP de Tailandia premia a las marcas por diseños compatibles con la recarga, acelerando la adopción de bolsas de PE de un solo material que facilitan el reciclaje mecánico. Las estaciones de recarga en el comercio moderno reducen los volúmenes de resinas de un solo uso, y los proyectos piloto de logística inversa demuestran ser económicamente viables a escala urbana. Los productores coordinan las cadenas de suministro para gestionar la recolección, limpieza y redistribución de bolsas, dirigiendo la inversión hacia plataformas de participación del consumidor y seguimiento que verifican los objetivos de reducción de plástico.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escalada de prohibiciones de plásticos de un solo uso y tarifas de REP | -0.9% | Efecto de la UE hacia la ASEAN, Australia, Japón | Corto plazo (≤ 2 años) |

| Precios volátiles de resinas vinculadas al crudo | -0.7% | Global, agudo en mercados dependientes de importaciones | Corto plazo (≤ 2 años) |

| Exceso estructural de oferta de PE y PP que deprime los márgenes de los convertidores | -0.5% | Centros de fabricación de China e India | Mediano plazo (2-4 años) |

| Brechas de trazabilidad que limitan la adopción de rPET grado alimenticio | -0.3% | Mercados en desarrollo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de prohibiciones de plásticos de un solo uso y tarifas de REP

El esquema de depósito de contenedores de bebidas de Singapur, que se lanzará en 2026, impone un gravamen de USD 0,10 por unidad, inflando los costos de envase y redirigiendo la demanda de los consumidores hacia opciones de recarga. Las diferentes estructuras de tarifas de REP en la ASEAN complican los diseños de envases armonizados y obligan a las empresas cumplidoras a absorber mayores gastos de sustitución de resinas y pruebas, comprimiendo los márgenes frente a los competidores no regulados.

Precios volátiles de resinas vinculadas al crudo

El propileno al contado alcanzó USD 1.200/tonelada en 2024, mermando los beneficios de los convertidores donde los contratos con clientes fijan precios por hasta seis meses.[2]Asociación de la Industria Petroquímica Asiática, "Análisis del precio del propileno," APIC.ORG Las perturbaciones geopolíticas del suministro y los mantenimientos de refinerías aumentan la complejidad de la cobertura, mientras que las fluctuaciones cambiarias amplifican los cambios de costos en las economías dependientes de importaciones. Las nuevas PE y PP de base biológica añaden nuevas variables de precio, lo que plantea desafíos a las estrategias de adquisición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de material: el dominio del PE enfrenta el desafío de la innovación en PET

El polietileno representó el 38,20% de la participación del mercado de envases plásticos de Asia-Pacífico en 2025 gracias a su versatilidad rentable en películas, botellas y cierres. El PET avanza a una CAGR del 5,24%, impulsado por asociaciones de despolimerización enzimática como Wankai–Carbios, que apunta a una producción de 50.000 t/año de rPET en China. Las botellas de PET aptas para llenado en caliente desplazan al vidrio en condimentos, mejorando la seguridad logística y la huella de carbono. El polipropileno mantiene nichos que exigen alta tolerancia al calor, mientras que los polímeros biodegradables y los laminados de papel aseguran espacios premium impulsados por la regulación, respaldados por certificaciones ISO 17088.

La continua competitividad de precio del PE mantiene en funcionamiento las líneas heredadas, pero los cambios de diseño impulsados por la REP favorecen los circuitos de un solo material de PET gracias a la infraestructura botella a botella. Los aditivos absorbentes de oxígeno mejoran la barrera del PET, y el suministro de escamas de botellas se consolida a medida que los compromisos de contenido reciclado de las marcas desencadenan compras basadas en licitaciones. Los productores de PE exploran grados de alta densidad mezclados con capas de tira metalizada para proteger productos sensibles al aroma, buscando paridad con el PET y salvaguardando la reciclabilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de envase: las soluciones flexibles impulsan la innovación

Los formatos flexibles representaron el 54,30% del tamaño del mercado de envases plásticos de Asia-Pacífico en 2025, escalando al 6,65% de CAGR a medida que los convertidores reducen el peso y avanzan hacia laminados de un solo material según la Guía de Diseño para el Reciclaje de Huhtamaki India. La eliminación del papel aluminio y los aditivos de PVC desbloquea los flujos de reciclaje mecánico. Los contenedores rígidos siguen siendo esenciales para las bebidas carbonatadas y los dispensadores de cuidado personal donde la precisión dimensional y la resistencia al impacto superan la ventaja del uso de materiales.

La tendencia del consumidor hacia los aperitivos para llevar y las comidas a domicilio impulsa los volúmenes de bolsas de fondo plano, mientras que las botellas rígidas de HDPE ganan terreno en las estaciones de recarga que respaldan ciclos de reutilización controlados. Los propietarios de marcas realizan proyectos piloto con bolsas habilitadas con código QR que dirigen a los consumidores a los puntos de recolección, cerrando las brechas de datos sobre el flujo de material posuso. La inversión paralela en tecnología de delaminación tiene como objetivo recuperar las capas de barrera de alto valor, ofreciendo a los envases flexibles un camino hacia la paridad con las tasas de reciclaje de botellas.

Por forma de producto: las bolsas lideran la transición hacia la sostenibilidad

Las bolsas y sobres representaron el 34,00% de la participación en 2025, aprovechando los avances en el sellado de bolsas con boquilla como la tecnología ultrasónica SynQro de Dukane, que reduce el consumo de energía hasta en un 80% y permite el PE de un solo material. Las películas y envolturas encabezan el crecimiento con una CAGR del 5,84%, ya que las aplicaciones de estiramiento y retráctiles reemplazan los envases secundarios de cartón ondulado, reduciendo los insumos de flete.

Las bandejas para comidas preparadas refrigeradas utilizan tapas de PET/PE con recubrimientos antivaho, asegurando el atractivo en estantería. Los tapones y cierres evolucionan mediante el sistema de tapas de PET termoformadas de Origin Materials, que permite el reciclaje botella a botella y mantiene el rendimiento de las líneas de alta velocidad. Los sacos a granel y los sacos de formado-llenado-sellado en agricultura adoptan rutas de actualización de PP tejido para resistir las vibraciones más intensas de la cadena de suministro.

Por industria de usuario final: el crecimiento de cosméticos desafía el dominio de los alimentos

La alimentación mantuvo el 28,10% del tamaño del mercado de envases plásticos de Asia-Pacífico en 2025, impulsada por envases de barrera que reducen el deterioro en rutas ambientales prolongadas. Sin embargo, el sector vertical de cosméticos y cuidado personal aumenta al 5,92% de CAGR, ya que los frascos recargables y las botellas con contenido de PCR resuenan entre los compradores millennials y de la Generación Z. El memorando de entendimiento de 2024 entre Kao y C.P. Group muestra soluciones de circuito cerrado personalizadas para líneas de cuidado de la piel locales.

Las marcas de bebidas impulsan acabados de cuello ligero en PET, reduciendo gramos sin comprometer la carbonatación. La expansión farmacéutica en India impulsa la demanda de blísteres y bolsas de suero intravenoso que cumplen los criterios de auditoría de EE. UU. y la UE, mientras que los proveedores químicos para el sector automotriz y electrónico especifican películas antiestáticas que garantizan la integridad de los componentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por proceso de fabricación: la innovación en termoformado se acelera

La extrusión mantuvo el 27,10% del tamaño del mercado de envases plásticos de Asia-Pacífico en 2025 gracias a la producción de películas, láminas y botellas en grandes volúmenes, pero la CAGR del 5,54% del termoformado subraya la migración hacia envases de geometría intrincada y pared delgada. La colaboración de TotalEnergies en 2025 con SML ilustra las líneas de apilado de rodillos sin recorte de bordes que combinan materiales reciclables con calentadores de eficiencia energética.

El moldeo por inyección continúa en los sistemas de cierre que requieren rigor dimensional, pero las células híbridas de termo-inyección reducen los tiempos de ciclo para los vasos de yogur con etiquetas en molde. El moldeo por soplado se beneficia de los bucles de retroalimentación de temperatura por IA, manteniendo la uniformidad de la pared y reduciendo las tasas de reelaboración.

Análisis geográfico

China representó el 22,20% de la participación del mercado de envases plásticos de Asia-Pacífico en 2025, anclada por una vasta capacidad de resina y clústeres de conversión orientados a la exportación. Los plazos de REP nacionales estimulan la adopción del diseño de un solo material y los proyectos piloto de reciclaje químico dentro de los complejos de Sinopec y CNPC. Los proyectos de la Iniciativa de la Franja y la Ruta abren nuevas salidas para los convertidores que abastecen a marcas de lácteos y aperitivos que se expanden hacia Asia Central.

India crece más rápidamente con una CAGR del 7,78%, impulsada por la expansión del comercio minorista formal y las sólidas exportaciones farmacéuticas. Las ampliaciones de capacidad en múltiples estados de Mold-Tek ilustran cómo los actores nacionales escalan la automatización para satisfacer las auditorías de cumplimiento de los mercados regulados. Las normas de gestión de residuos presionan a las marcas para recolectar películas multicapa, estimulando alianzas con recicladores que realizan proyectos piloto de delaminación.

Japón y Corea del Sur lideran la I+D en PBS biodegradable y nailon de barrera mejorada. Las subvenciones gubernamentales destinadas hasta 2028 financian las transiciones de laboratorio a escala, y los proveedores regionales licencian tecnología a socios de la ASEAN. Australia establece estándares de diseño de reciclabilidad que son replicados por las multinacionales en las cadenas de suministro de Oceanía.

El resto de Asia-Pacífico, incluidos Indonesia, Filipinas y Vietnam, aprovecha las ventajas de costos para atraer inversiones en líneas de bolsas y sobres que sirven a los alimentos básicos locales y los modelos de recarga de belleza. Los marcos de bonos verdes en Singapur y Malasia financian plantas de pelletización de rPET, ampliando la materia prima para los compromisos de contenido reciclado de las marcas globales.

Panorama regulatorio

En toda Asia-Pacífico, la política de envases se está endureciendo en torno a la responsabilidad extendida del productor (EPR), los umbrales de contenido reciclado y la generación de informes auditables. En marzo de 2026, India notificó las Plastic Waste Management (Amendment) Rules, 2026, que introducen requisitos escalonados de contenido reciclado en envases rígidos, flexibles y multicapa y añaden expectativas de auditoría ambiental, junto con la aplicación del cumplimiento de BIS para productos plásticos reciclados (IS 14534:2023) en el marco actualizado.

En el sudeste y el este de Asia, los programas de EPR se están formalizando y ampliando de maneras que condicionan el diseño de los envases y la selección de materiales. Vietnam emitió el Decree No. 110/2026/ND-CP en abril de 2026 para establecer requisitos actualizados de EPR para el reciclaje de productos y envases y el tratamiento de residuos, mientras que China publicó en 2026 un plan de acción del Consejo de Estado sobre gestión integral de residuos sólidos que incluye medidas obligatorias de reducción de plásticos y una transición ecológica para el envasado de mensajería exprés, reforzando el paso hacia bucles de reciclaje monomaterial y trazables.

Análisis de la cadena de valor

La cadena de valor regional abarca las materias primas petroquímicas y la producción de polímeros (PE, PP, PET), la formulación y el suministro de aditivos, la conversión (películas, bolsas, botellas y bandejas mediante extrusión, moldeo por soplado, inyección y termoformado), los propietarios de marcas y los coenvasadores, y la distribución a través del comercio moderno y las redes logísticas de comercio electrónico. La actividad aguas arriba sigue expuesta a la volatilidad vinculada al crudo y la nafta y a la dependencia de las importaciones, mientras que las especificaciones de los envases aguas abajo están cada vez más determinadas por los requisitos de rendimiento impulsados por plataformas (resistencia a daños para redes de paquetería) y por los regímenes de cumplimiento de contacto con alimentos.

Los mandatos de EPR y de contenido reciclado están remodelando los vínculos intermedios y aguas abajo, impulsando a los conversores y propietarios de marcas a asegurar el suministro de resina posconsumo (PCR), mejorar la trazabilidad y a integrar socios de recolección y clasificación en las decisiones de adquisición. Los programas públicos y multilaterales, incluidas las iniciativas de circularidad de plásticos lideradas por el UNDP en Asia-Pacífico, apoyan el desarrollo de capacidades de recolección y reciclaje, mientras que la complejidad del cumplimiento entre mercados (distintas definiciones de EPR, estructuras de tarifas y enfoques de auditoría) aumenta la necesidad de sistemas centralizados de datos/informes y de contratos a largo plazo con recicladores para rPET y poliolefinas recicladas.

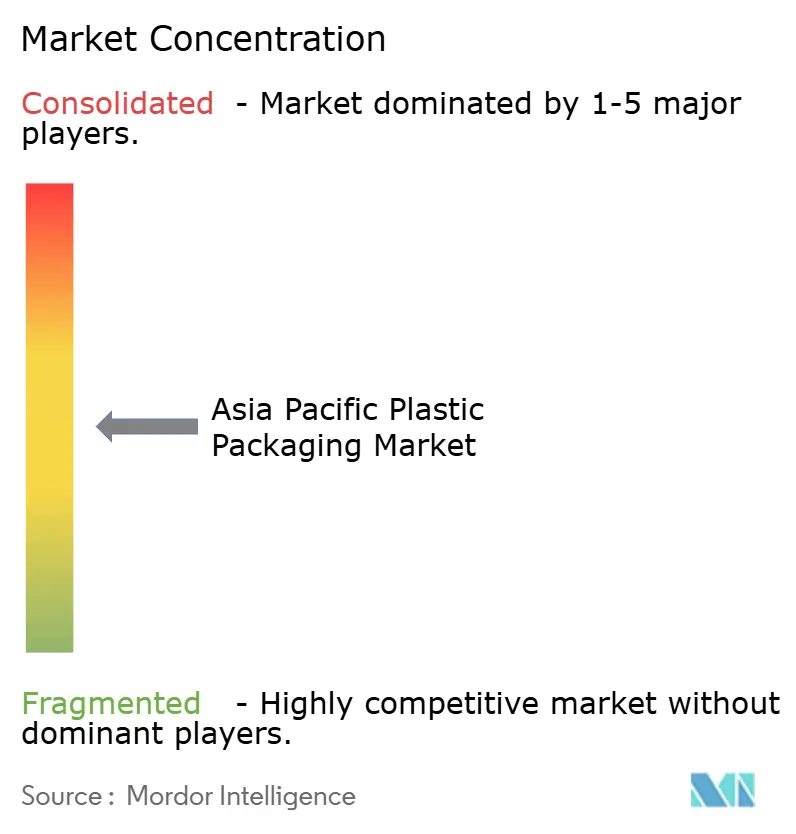

Panorama competitivo

El mercado de envases plásticos de Asia-Pacífico está moderadamente fragmentado. La fusión de USD 6.700 millones entre Novolex y Pactiv Evergreen amplía una presencia transregional que abarca bolsas, envolturas y contenedores rígidos, presentando estrategias de integración que probablemente se repliquen en Asia.[3]Novolex, "Finalización de la combinación con Pactiv Evergreen," NOVOLEX.COM Amcor destina los ingresos de bonos verdes hacia las líneas AmFiber de alta barrera y aptas para el reciclaje, reforzando la participación premium. El manual de diseño de reciclaje de Huhtamaki India posiciona a la empresa como socio de conocimiento para las marcas locales de bienes de consumo de alta rotación (FMCG) que implementan cuadros de mando de REP.

Los disruptores emergentes apuntan a las brechas de circularidad: Beyond Plastic explora tapas de PHA de base fermentativa que abordan las preocupaciones por la filtración oceánica. El rPET grado alimenticio aprobado por SNI de Amandina Bumi Nusantara señala el ascenso del Sudeste Asiático en la materia prima de circuito cerrado. Los márgenes de los convertidores dependen de la cobertura de resinas y la automatización; el despliegue de IA en las líneas de conversión inclina la competitividad hacia los operadores con mayor capital.

Líderes de la industria de envases plásticos de Asia Pacífico

Amcor plc

Mondi plc

Sonoco Products Company

International Paper Company

Sealed Air Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El rediseño impulsado por la regulación y los servicios de cumplimiento están creando espacios en blanco en estructuras monomaterial, la integración de contenido reciclado y sistemas de trazabilidad verificables para operaciones multipaís. India y Vietnam endurecieron las obligaciones vinculadas a la EPR en 2026, con India avanzando mediante las Plastic Waste Management (Amendment) Rules, 2026, y Vietnam mediante el Decree No. 110/2026/ND-CP, lo que aumenta la demanda de formatos de envase que puedan cumplir umbrales de contenido reciclado y requisitos de documentación sin perturbar las cadenas de suministro de gran volumen de alimentos, cuidado personal y atención médica.

Las inversiones en logística transfronteriza y en manufactura regional también respaldan la diferenciación. El RCEP Green Packaging Mutual Recognition Arrangement entró en vigor el 1 de junio de 2026, permitiendo que el envasado exprés reutilizable certificado según la norma china GB/T 37572-2025 circule hacia mercados como Australia, Japón, Nueva Zelanda y Corea del Sur sin necesidad de nuevas pruebas, lo que favorece la ampliación de escala del envasado de tránsito reutilizable en las redes de paquetería. Por el lado de la oferta, los productores de envases están añadiendo capacidad y capacidad técnica para una producción más localizada y de mayor especificación, incluida la ampliación por parte de Amcor de su planta de envases flexibles en Dongguan, China (nueva unidad de fabricación y almacenamiento automatizado) y la apertura por parte de ALPLA de un centro de fabricación en Calamba City, Filipinas, ambas alineadas con un suministro regional de respuesta más rápida y con cuadros de indicadores de sostenibilidad específicos para cada cliente.

Desarrollos recientes del sector

- Julio de 2026: Amcor inició una ampliación de su planta de envases flexibles en Dongguan, China, añadiendo una nueva unidad de fabricación de 7.000 metros cuadrados y un almacén automatizado. El proyecto aumenta la capacidad regional para envases flexibles de alimentos y cuidado personal, al tiempo que respalda niveles de servicio más rápidos para las cadenas de suministro de bienes de consumo masivo orientadas a China y a la exportación.

- Mayo de 2025: Novolex y Pactiv Evergreen completaron su combinación por 6.700 millones de USD, ampliando su escala en categorías de envases de alimentos y especializados. La integración fortalece el poder de negociación de compras a nivel global y ofrece un modelo para la racionalización de la huella operativa y la ampliación de portafolio que puede influir en la intensidad competitiva del suministro de envases en Asia-Pacífico.

- Febrero de 2024: Kao y C.P. Group firmaron un memorando de entendimiento centrado en el desarrollo de soluciones de circuito cerrado para el cuidado de la piel local y flujos de envases relacionados. La colaboración subraya el impulso de los propietarios de marcas hacia modelos de envasado circular en Asia, aumentando la demanda de formatos diseñados para el reciclaje y de asociaciones fiables de suministro de resina posconsumo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de los productos de envases plásticos vendidos en toda Asia-Pacífico, incluyendo formatos rígidos y flexibles utilizados para empacar y proteger bienes de consumo e industriales.

Exclusiones de alcance: No incluye envases de papel, vidrio o metal, y excluye los servicios de envasado que se facturan por separado de la venta del producto de envase.

Descripción general de la segmentación

- Por tipo de material

- Polietileno (PE)

- Polipropileno (PP)

- Tereftalato de Polietileno (PET)

- Poliestireno y EPS

- Otros tipos de materiales

- Por tipo de envase

- Envases plásticos flexibles

- Envases plásticos rígidos

- Por forma de producto

- Botellas y frascos

- Bandejas y contenedores

- Bolsas y sobres

- Sacos y bolsas

- Películas y envolturas

- Otras formas de producto

- Por industria de usuario final

- Alimentación

- Bebidas

- Productos farmacéuticos y atención médica

- Cosméticos y cuidado personal

- Industrial

- Otras industrias de usuario final

- Por proceso de fabricación

- Extrusión

- Moldeo por inyección

- Moldeo por soplado

- Termoformado

- Por país

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir la estructura inicial del mercado y anclar las señales de demanda a nivel país a la actividad del mundo real. Nos basamos en estadísticas públicas y referencias técnicas como los datos comerciales de UN Comtrade, las oficinas nacionales de estadística de las principales economías de APAC, indicadores macroeconómicos de la OCDE y el Banco Mundial, y publicaciones de aduanas o autoridades portuarias públicas cuando estaban disponibles. Para el contexto de plásticos y envases, también utilizamos sitios de asociaciones industriales, revistas revisadas por pares sobre polímeros y envases, y actualizaciones de políticas gubernamentales de medio ambiente y gestión de residuos que afectan la elección de materiales de envasado.

Junto a esto, revisamos informes anuales de empresas, presentaciones a inversionistas y coberturas de prensa fiables para comprender las adiciones de capacidad, los patrones de traspaso del costo de la resina y los cambios en la demanda de uso final (por ejemplo, envases para alimentos, bebidas, cuidado personal y atención médica). Se utilizaron suscripciones de pago seleccionadas únicamente para agilizar la verificación de datos financieros de empresas, cobertura de noticias, actividad de patentes y patrones de importación-exportación a nivel de envíos cuando los datos por país no se informaban de manera consistente. La lista de fuentes anterior es ilustrativa, y también se utilizaron muchas otras referencias públicas y de pago para recopilar, verificar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario nos ayudó a comprobar los supuestos documentales que suelen mover la curva de valor en los envases plásticos, como la realización de precios, los cambios de mezcla entre rígido y flexible, y la rapidez con la que los requisitos de sostenibilidad están cambiando las decisiones de compra. Hablamos con partes interesadas en toda la cadena de valor, incluidos conversores de envases, proveedores vinculados a la resina, distribuidores y grandes usuarios finales, y luego contrastamos las opiniones entre los principales países de APAC para que ningún país influyera de manera desproporcionada en el resultado regional.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | CXOs: 15% | |

| Nivel medio: 56% | Líderes funcionales/de unidad: 34% | |

| Actores más pequeños: 18% | Gerentes: 51% |

Dimensionamiento y previsión del mercado

El modelo comienza con una construcción de arriba hacia abajo en la que la demanda de envases se reconstruye vinculando el consumo de envases de uso final en Asia-Pacífico con la producción, el comercio y los indicadores macroeconómicos, y luego convirtiéndolo en valor utilizando bandas de precios observadas. Verificamos los totales con aproximaciones selectivas de abajo hacia arriba, como patrones muestreados de ingresos de proveedores, retroalimentación de canales sobre el movimiento de volúmenes y una simple comprobación de coherencia de precio medio de venta multiplicado por volumen para los formatos clave. Esto ayuda a ajustar la mezcla y las brechas de información.

Entre los insumos más relevantes se incluyen la dirección de los precios de la resina y el momento del traspaso, los cambios en la mezcla flexible frente a rígida, las tendencias de producción de alimentos y bebidas envasados, la intensidad de los envíos de comercio electrónico que aumenta la demanda de envases de protección, y los cambios en el consumo de atención médica y cuidado personal que afectan a los envases de mayor valor. Para la previsión, se utilizó el análisis de escenarios porque el traspaso de costos, los plazos regulatorios y el cambio a productos de menor gama por parte de los consumidores pueden mover los volúmenes y los precios en direcciones distintas. La retroalimentación de expertos ayudó a acotar los escenarios a rangos realistas. Cuando faltaban señales de abajo hacia arriba para países más pequeños, cubrimos las brechas utilizando indicadores proxy como la producción de bienes envasados y la dependencia de importaciones, antes de validar que el valor de envasado per cápita implícito se mantuviera dentro de un rango razonable.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante múltiples comprobaciones para que la cifra final no dependa de una sola serie de datos. Comparamos los resultados con señales independientes como la intensidad comercial, los cambios en la producción de bienes envasados y las adiciones de capacidad informadas, y luego revisamos los cambios interanuales abruptos que no coinciden con lo que sugieren los entrevistados y los datos públicos.

Antes de la aprobación final, el modelo y los supuestos pasan por una revisión analítica paso a paso en la que las variaciones se explican, corrigen o documentan. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando se producen eventos materiales, como cambios regulatorios importantes, shocks abruptos en los precios de la resina o grandes movimientos de capacidad. Antes de la entrega, se completa una actualización final para que los clientes reciban la visión más reciente disponible.

Tamaño del mercado de envases plásticos de Asia-Pacífico de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para los envases plásticos de APAC pueden parecer muy dispares porque las empresas toman decisiones diferentes sobre qué contabilizar, cómo tratan los precios y qué año fijan como base. El momento de la conversión de divisas, el tratamiento del precio del productor frente al del usuario final, y la frecuencia de actualización también influyen en la cifra final.

Al hacer seguimiento de los indicadores clave de demanda y actualizar los supuestos de realización de precios país por país, Mordor Intelligence mantiene la estimación vinculada a los ingresos de productos de envasado en Asia-Pacífico en lugar de mezclar márgenes minoristas o materiales adyacentes de amplio alcance.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 209,13 mil millones de USD (2025) | |

| Publicador de Datos Comerciales A | 141,00 mil millones de USD (2024) | El valor se enmarca comúnmente en precios nominales al por mayor y puede excluir logística, marketing y márgenes minoristas, y la cobertura por año y país puede ser menos consistente en toda APAC. |

| Publicador de Datos del Sector B | 132,80 mil millones de USD (2035) | Las proyecciones a largo plazo pueden suponer un crecimiento de valor más lento y pueden basarse en referencias de precios amplias, lo que puede subestimar los cambios de mezcla a más corto plazo entre formatos flexibles y rígidos. |

La dispersión proviene principalmente de la base de precios y las elecciones de alcance, además de hasta dónde se extiende el horizonte de previsión. Nuestro enfoque sigue siendo repetible al vincular la construcción del valor a señales de demanda observables, y luego usar la retroalimentación de entrevistas para corregir los supuestos de mezcla y precios antes de finalizar los totales.

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de envases plásticos de Asia-Pacífico en 2026?

La región generó USD 218,64 mil millones en 2026.

¿Cuál es la CAGR proyectada para los envases plásticos de Asia-Pacífico hasta 2031?

Se prevé que el mercado avance a una CAGR del 4,55%.

¿Qué material crece más rápido en los envases plásticos de Asia-Pacífico?

El PET lidera con una CAGR proyectada del 5,24%, impulsada por la infraestructura de reciclaje.

¿Por qué los envases flexibles se expanden rápidamente en Asia-Pacífico?

Las bolsas de un solo material y el ahorro de peso en películas se alinean con los mandatos de Responsabilidad Extendida del Productor (REP) y la logística del comercio electrónico.

¿Qué país registrará el mayor crecimiento hasta 2031?

Se espera que India registre una CAGR del 7,78% impulsada por el comercio minorista organizado y la expansión farmacéutica.

Última actualización de la página el: