Tamaño y Participación del Mercado de Apósitos de Colágeno

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.92% CAGR |

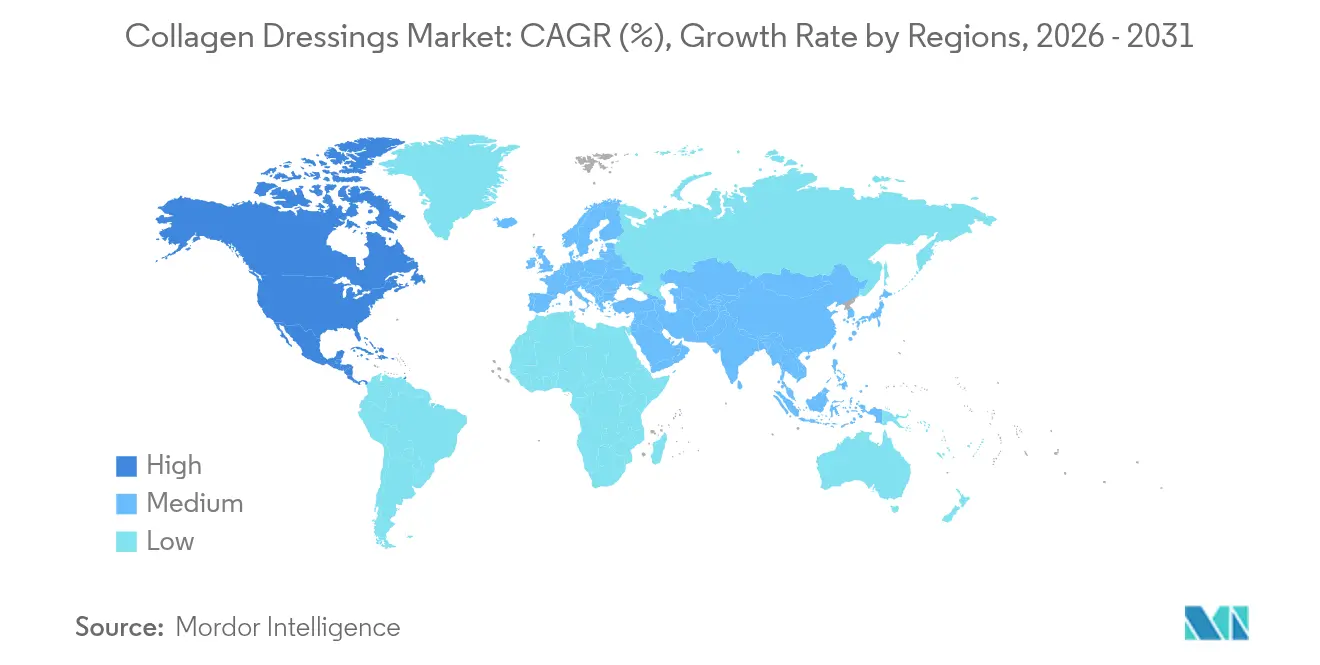

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

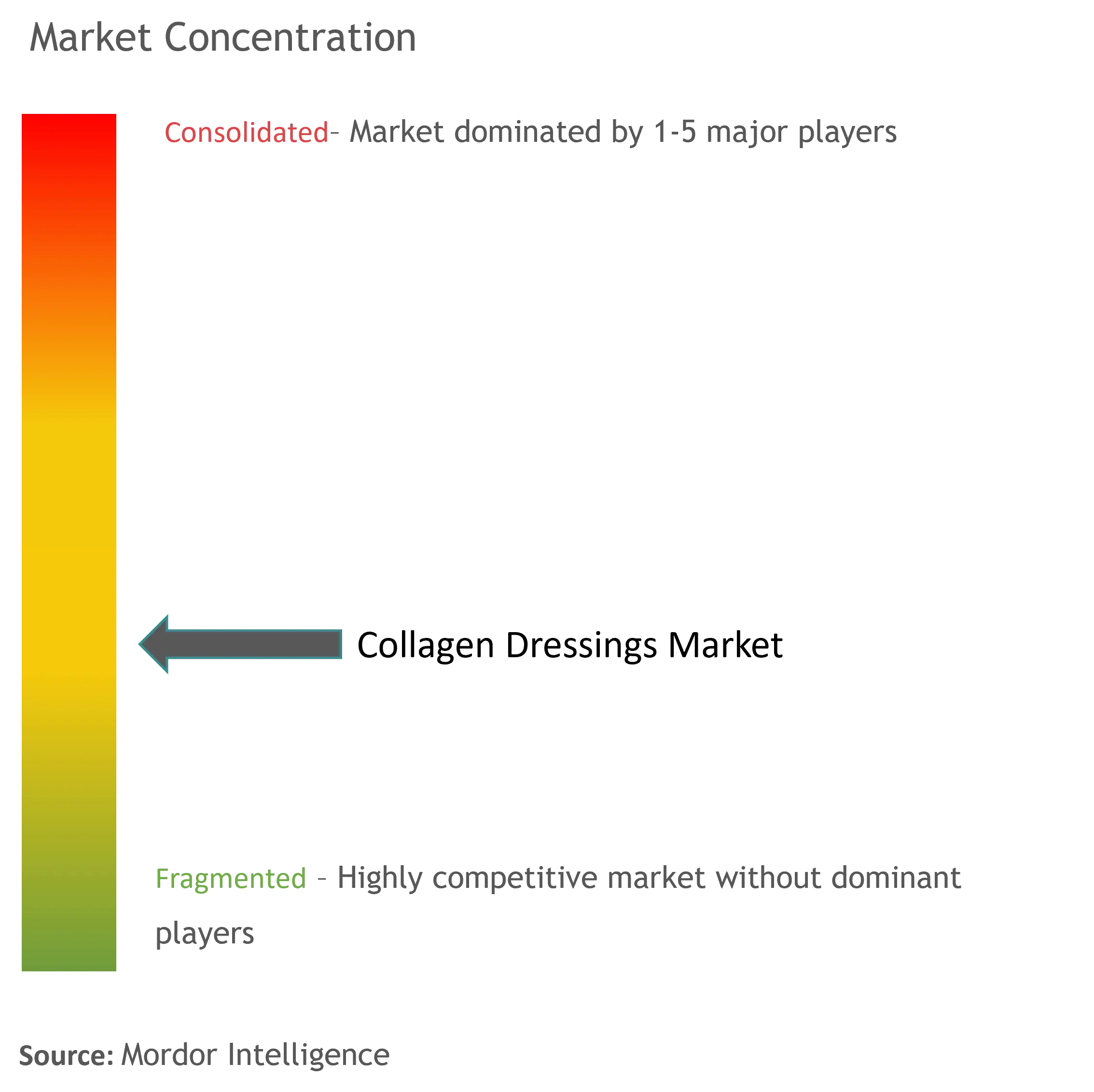

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Apósitos de Colágeno por Mordor Intelligence

El tamaño del mercado de apósitos de colágeno fue valorado en USD 1,25 mil millones en 2025 y se estima que crecerá desde USD 1,32 mil millones en 2026 hasta alcanzar USD 1,68 mil millones en 2031, a una CAGR del 4,92% durante el período de pronóstico (2026-2031). El impulso de la demanda proviene del aumento global de casos de heridas agudas y crónicas, mayores volúmenes quirúrgicos y una creciente preferencia por soluciones de cuidado de heridas bioactivas que acortan el tiempo de cicatrización y minimizan las complicaciones. La expansión del mercado está moderada por contracorrientes en la cadena de suministro y regulatorias, incluyendo expectativas de evidencia más estrictas para el cuidado de úlceras del pie diabético y una propuesta pendiente de reclasificación de apósitos para heridas de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) que podría reformar los costos de cumplimiento. La investigación creciente en torno a materiales recombinantes y de origen vegetal promete aliviar las limitaciones de abastecimiento al tiempo que reduce el riesgo inmunogénico, y la integración de sensores inteligentes está vinculando los apósitos a ecosistemas de salud digital más amplios. La intensidad competitiva, por tanto, está desplazándose hacia empresas que combinan ciencia de materiales, análisis de datos y sólidos expedientes clínicos, lo que les permite capturar participación en el mercado de apósitos de colágeno.

Conclusiones Clave del Informe

- Por fuente, el colágeno bovino mantuvo el 41,25% de la participación del mercado de apósitos de colágeno en 2025, mientras que el colágeno equino se proyecta que avanzará a una CAGR del 5,61% hasta 2031.

- Por forma, los formatos en gel lideraron con una contribución de ingresos del 27,80% en 2025; se espera que los formatos en lámina se expandan a una CAGR del 5,72% hasta 2031.

- Por aplicación, las heridas agudas representaron el 60,90% del tamaño del mercado de apósitos de colágeno en 2025 y las heridas crónicas están configuradas para crecer a una CAGR del 5,66% hasta 2031.

- Por usuario final, los hospitales siguieron siendo el canal principal en 2025, mientras que los centros de cirugía ambulatoria se prevé que registren el crecimiento más rápido a una CAGR del 5,68% hasta 2031.

- América del Norte dominó con el 41,10% del tamaño del mercado de apósitos de colágeno en 2025; Asia-Pacífico es la región de crecimiento más rápido a una CAGR del 5,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Apósitos de Colágeno

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia de heridas agudas y crónicas | +1.2% | Global, con concentración en las poblaciones envejecidas de América del Norte y Europa | Mediano plazo (2-4 años) |

| I+D y avances tecnológicos en apósitos de colágeno | +0.8% | América del Norte y la UE liderando la innovación, APAC adoptando a continuación | Largo plazo (≥ 4 años) |

| Número creciente de procedimientos quirúrgicos en todo el mundo | +0.9% | Global, con mercados emergentes en APAC mostrando el mayor crecimiento | Corto plazo (≤ 2 años) |

| Prevalencia creciente de úlceras crónicas vinculadas a la diabetes | +0.7% | Global, particularmente agudo en naciones en desarrollo con tasas de diabetes en aumento | Mediano plazo (2-4 años) |

| Colágeno recombinante y de origen vegetal que reduce la inmunogenicidad | +0.4% | Mercados desarrollados inicialmente, expandiéndose hacia la adopción global | Largo plazo (≥ 4 años) |

| Apósitos de colágeno con sensores inteligentes integrados que permiten el monitoreo remoto | +0.3% | América del Norte y la UE como adoptadores tempranos, penetración gradual en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Heridas Agudas y Crónicas

Los cambios demográficos y de estilo de vida globales están elevando la prevalencia de heridas. La diabetes afecta a más de 537 millones de adultos en todo el mundo y el 44,4% de ellos presentan neuropatía periférica, un factor de riesgo importante para las úlceras crónicas [1]Taylor & Francis, "Neuropatía Periférica en Diabetes: Prevalencia Global," Nature, nature.com. Los sistemas de salud han respondido constituyendo equipos dedicados al cuidado de heridas; un centro terciario coreano trató 180.872 casos de heridas entre 2018 y 2022, logrando altas puntuaciones de satisfacción de los pacientes. La presión económica va en aumento: en Australia, las heridas crónicas añaden entre USD 2 mil millones y USD 4 mil millones en gastos anuales. Dicha demanda atrae soluciones avanzadas hacia los formularios convencionales y eleva la penetración del mercado de apósitos de colágeno. La adopción en atención domiciliaria se está intensificando tras la introducción por parte de Medicare de reembolsos por capacitación de cuidadores en 2025, lo que fomenta un tratamiento domiciliario más amplio.

I+D y Avances Tecnológicos en Apósitos de Colágeno

La bioingeniería está abordando las limitaciones del colágeno de origen animal. La plataforma recombinante VECOLLAN de Evonik elimina los patógenos de origen animal y la variabilidad por lotes mediante la producción basada en fermentación [2]Evonik Industries AG, "VECOLLAN – Plataforma de Colágeno Recombinante," corporate.evonik.com. La técnica de bioimpresión 3D FRESH de la Universidad Carnegie Mellon fabrica tejido vascularizado íntegramente a partir de colágeno, allanando el camino para injertos personalizados de próxima generación. Los vendajes inteligentes con sensores bioeléctricos integrados han logrado un cierre del 99,75% frente al 94,00% de la atención estándar en ensayos controlados. Tales innovaciones pueden elevar los resultados del tratamiento y salvaguardar el suministro, impulsando la trayectoria a largo plazo del mercado de apósitos de colágeno.

Número Creciente de Procedimientos Quirúrgicos en Todo el Mundo

Las cirugías electivas y de urgencia están aumentando junto con una mayor penetración de instalaciones quirúrgicas avanzadas en las naciones emergentes. Las directrices actualizadas de 2024 de los Centros para el Control y la Prevención de Enfermedades (CDC) sobre infecciones del sitio quirúrgico respaldan los enfoques de presión negativa para procedimientos selectos, impulsando implícitamente a los hospitales hacia apósitos bioactivos. El apósito V.A.C. Peel and Place de Solventum reduce el tiempo de aplicación en un 61% y el costo en un 41%, manteniendo a la vez una ventana de uso de siete días, lo que ilustra cómo los imperativos de eficiencia fomentan la adopción [3]Solventum, "Lanzamiento del Apósito V.A.C. Peel and Place," solventum.com. A medida que la atención postoperatoria migra hacia entornos ambulatorios, la demanda se concentra en apósitos que combinan facilidad de uso con protección prolongada, manteniendo el mercado de apósitos de colágeno en una senda de crecimiento.

Prevalencia Creciente de Úlceras Crónicas Vinculadas a la Diabetes

Las úlceras del pie diabético (UPD) representan una carga clínica y económica, con un costo de USD 7.800 por caso al año para el Servicio Nacional de Salud del Reino Unido. La directriz de 2023 del Grupo Internacional de Trabajo sobre el Pie Diabético advierte contra el uso rutinario de colágeno debido a la evidencia de baja certeza, lo que obliga a las empresas a reforzar los datos clínicos. Al mismo tiempo, la declaración de 2024 de la Asociación Americana del Corazón promueve la atención multidisciplinaria de las UPD, abriendo espacio para sistemas de colágeno que integren consideraciones vasculares y metabólicas. Las empresas capaces de vincular resultados superiores a evidencia sólida están en posición de ampliar su participación en el mercado de apósitos de colágeno.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad de apósitos para heridas avanzados alternativos | -0.6% | Global, con mercados maduros que muestran tasas de sustitución más altas | Corto plazo (≤ 2 años) |

| Alto costo de los apósitos de colágeno de próxima generación | -0.4% | Principalmente mercados emergentes, sistemas de salud sensibles al costo | Mediano plazo (2-4 años) |

| Obstáculos regulatorios y de abastecimiento animal estrictos | -0.3% | La UE y América del Norte lideran el endurecimiento regulatorio | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de colágeno bovino de grado médico | -0.2% | Global, con el abastecimiento doméstico en los Estados Unidos particularmente limitado | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de Apósitos para Heridas Avanzados Alternativos

Los productos derivados de membrana amniótica, como AMNIODERM+, lograron una reducción del tamaño de la herida del 95,5% en ensayos con úlceras diabéticas, estableciendo estándares de alto rendimiento para las modalidades competidoras. Los sistemas de presión negativa continúan ganando terreno tras estudios que mostraron mayores tasas de cierre frente a las opciones tradicionales. Los apósitos hidrocoloides y de alginato presentan ventajas de costo para la atención rutinaria, mientras que los recubrimientos antimicrobianos abordan las brechas en el control de infecciones. La propuesta de 2024 de la FDA para reclasificar los apósitos antimicrobianos puede aumentar los costos de cumplimiento para esas tecnologías, creando efectos competitivos mixtos pero, en general, manteniendo la presión de precios sobre el mercado de apósitos de colágeno.

Alto Costo de los Apósitos de Colágeno de Próxima Generación

Las plataformas de colágeno recombinante requieren biorreactores especializados, lo que eleva los costos unitarios por encima de los equivalentes bovinos tradicionales, lo que limita la adopción en entornos con recursos limitados. El suministro de los Estados Unidos satisface solo el 30-40% de la demanda doméstica, causando fluctuaciones de precios que repercuten en los ciclos de adquisición hospitalaria. Las estructuras de reembolso exigen una justificación clínica clara para los productos de alto precio, y la carga administrativa ralentiza la adopción. Los fabricantes deben, por tanto, demostrar superioridad en costo por año de vida ajustado por calidad, un obstáculo que modera la expansión a corto plazo del mercado de apósitos de colágeno.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: El Dominio Bovino Enfrenta Presión de la Innovación

Los materiales de origen bovino capturaron el 41,25% de la participación del mercado de apósitos de colágeno en 2025, respaldados por décadas de familiaridad clínica e infraestructura de procesamiento escalable. Sin embargo, solo el 30-40% de la demanda de los Estados Unidos se satisface a nivel doméstico, lo que crea exposición a perturbaciones globales del suministro. El colágeno equino está ganando terreno a una CAGR del 5,61%, respaldado por una biocompatibilidad superior y un perfil inmunogénico más bajo. Las opciones porcinas ofrecen ventajas de costo y similitud estructural con el colágeno humano, mientras que las fuentes marinas ofrecen estabilidad térmica beneficiosa en regiones tropicales. El colágeno humano recombinante está emergiendo como una fuerza disruptiva; el VECOLLAN de Evonik basado en fermentación promete pureza constante y huellas de garantía de calidad potencialmente más eficientes. Las biotecnologías vegetales están avanzando a medida que aumentan los requisitos de sostenibilidad en las licitaciones europeas. En conjunto, el panorama de fuentes está evolucionando hacia un suministro diversificado y trazable, brindando a los fabricantes que inviertan temprano la oportunidad de asegurar posiciones estratégicas dentro del mercado de apósitos de colágeno.

Las crecientes preocupaciones éticas sobre el bienestar animal y los estrictos mandatos europeos de sostenibilidad están catalizando el cambio hacia alternativas recombinantes y de origen vegetal. La vía de biología sintética de PlantForm Corporation hacia el colágeno humano bioidentical ejemplifica el cambio hacia soluciones diseñadas que se alinean con las políticas de economía circular. Sin embargo, el costo de las materias primas, la escalabilidad y la claridad regulatoria siguen siendo obstáculos para el desarrollo. Las empresas capaces de ofrecer trazabilidad de extremo a extremo y precios estables cumplirán más fácilmente los criterios de adquisición hospitalaria, un requisito que probablemente influirá en el tamaño futuro del mercado de apósitos de colágeno. Durante el período de pronóstico, se espera que las estrategias de múltiples fuentes que mezclan insumos animales, recombinantes y vegetales amortigüen a las empresas contra las perturbaciones del suministro y los choques regulatorios, al tiempo que refuerzan la confianza de los médicos.

Por Forma: El Liderazgo del Gel es Desafiado por la Innovación en Láminas

Los productos en gel representaron el 27,80% de los ingresos en 2025 debido a su capacidad para adaptarse a superficies irregulares y rellenar espacios de tejido socavado. Sin embargo, se proyecta que las láminas superen a todas las demás formas a una CAGR del 5,72% hasta 2031, ya que los hospitales prefieren la dosificación estandarizada, la menor dispersión de fibras y los tiempos de uso más prolongados. Los formatos en polvo y en partículas sirven para aplicaciones de nicho en cavidades profundas, mientras que las espumas manejan heridas de alto exudado pero enfrentan una mayor complejidad de fabricación. Las láminas compuestas que incorporan iones de plata o factores de crecimiento aportan efectos terapéuticos multifacéticos que atraen a los centros de trauma que buscan la administración responsable de antibióticos.

Los avances en liofilización y electrohilado permiten ahora que los apósitos en lámina mantengan su estructura hasta siete días, reduciendo el tiempo de enfermería. Los laminados de múltiples capas pueden modular la humedad y la tensión de oxígeno, mejorando así la granulación. A medida que crecen los volúmenes de cirugía ambulatoria, los dispositivos que requieren menos cambios de apósito resuenan tanto con los proveedores como con los pacientes, impulsando el crecimiento del tamaño del mercado de apósitos de colágeno. Los fabricantes con capacidad en múltiples formatos pueden trasladar la producción hacia segmentos de crecimiento rápido cuando los márgenes se reducen, asegurando la resiliencia en un entorno competitivo.

Por Aplicación: Dominio en Heridas Agudas con Aceleración en Heridas Crónicas

Las indicaciones agudas representaron el 60,90% del tamaño del mercado de apósitos de colágeno en 2025, reflejando protocolos postquirúrgicos estandarizados y la urgencia de la atención de heridas traumáticas. Las úlceras crónicas, que abarcan las diabéticas, venosas y por presión, forman el subconjunto de más rápida expansión del mercado a una CAGR del 5,66%, sustentado por una población envejecida y una prevalencia de diabetes en aumento. En las quemaduras, las matrices de colágeno actúan como sustitutos temporales de piel que reducen el dolor y la pérdida de fluidos, mientras que las heridas quirúrgicas se benefician de las propiedades hemostáticas y de andamiaje del material. Las úlceras del pie diabético ilustran la tensión entre el escepticismo de las directrices y la necesidad en el mundo real: los médicos aún buscan apósitos bioactivos que favorezcan el cierre rápido a pesar de las actuales brechas de evidencia.

Los modelos de salud económica sugieren que acortar el tiempo de cierre de las heridas crónicas incluso en una semana puede ahorrar USD 1.200 por paciente en visitas de enfermería evitadas. Este incentivo fiscal impulsa a los pagadores a cubrir combinaciones premium de colágeno que ofrecen beneficios antimicrobianos o de factores de crecimiento. Están surgiendo plataformas de gestión personalizada de heridas, en las que los médicos seleccionan formulaciones basadas en la etiología de la herida y el retroalimentación de biomarcadores, reforzando la segmentación dentro del mercado de apósitos de colágeno. A medida que los registros de salud electrónicos integran fotografías de heridas y datos de sensores, la línea entre el tratamiento y el monitoreo se difumina, creando demanda de apósitos que también funcionen como dispositivos de recopilación de datos.

Por Usuario Final: Cambio Hospitalario Hacia Modelos Ambulatorios

Los hospitales y las clínicas especializadas siguieron siendo los mayores compradores en 2025 gracias al control sobre la atención postoperatoria compleja. No obstante, los centros de cirugía ambulatoria y los entornos de atención domiciliaria reportan ahora la adopción más rápida debido a los modelos de reembolso que recompensan el alta temprana. Los códigos de capacitación de cuidadores de 2025 en el marco de Medicare ya han llevado a un aumento mensurable en los apósitos avanzados dispensados directamente a los hogares. Las instituciones de atención a largo plazo valoran las láminas de uso prolongado que reducen la carga laboral; los equipos militares y de respuesta ante desastres priorizan los productos con estabilidad a temperatura ambiente y hemostasis rápida.

La tendencia de la atención distribuida cambia los criterios de compra: la seguridad, las instrucciones sencillas y las lecturas digitales superan las mejoras marginales en absorción. Los proveedores que agrupan apósitos con paneles de control de telesalud pueden ofrecer a los médicos visibilidad remota del progreso de la cicatrización, consolidando la diferenciación en un mercado de apósitos de colágeno muy concurrido. Los proveedores capaces de dar servicio a redes de múltiples sitios obtienen ventaja en las negociaciones de precios, ya que las redes de entrega integradas prefieren cada vez más los contratos de fuente única para optimizar el inventario y la capacitación.

Análisis Geográfico

América del Norte mantuvo el 41,10% del tamaño del mercado de apósitos de colágeno en 2025, debido a sólidos sistemas de reembolso, altos volúmenes quirúrgicos y la adopción temprana de tecnologías digitales de cuidado de heridas. La reclasificación propuesta por la FDA de los apósitos antimicrobianos puede cambiar la dinámica competitiva, aliviando potencialmente los obstáculos comparativos para los productos de colágeno simple al tiempo que eleva el listón para los formatos antimicrobianos combinados. La escasez de colágeno bovino doméstico mantiene volátiles los costos de insumos, pero la fuerte financiación de capital de riesgo para las vías recombinantes ofrece amortiguadores frente a futuras perturbaciones. Los conglomerados de investigación regionales en Pittsburgh y Boston continúan generando innovaciones como los injertos vasculares de colágeno bioimpreso en 3D.

Se proyecta que Asia-Pacífico crezca a una CAGR del 5,12% hasta 2031, la más rápida entre todas las regiones. El aumento del turismo médico en Tailandia e India impulsa aún más la demanda de apósitos avanzados, con hospitales que apuntan a estándares de acreditación internacional que requieren productos respaldados por evidencia. Los pagadores sensibles al costo impulsan el interés en el colágeno marino y de origen vegetal, a medida que las empresas pesqueras y de agrotecnología locales escalan el suministro.

Europa representa una zona madura aunque orientada a la innovación, donde las estrictas normas de bienestar animal y los objetivos de huella de carbono orientan la adquisición hacia fuentes trazables. Alemania y los países nórdicos están ensayando marcos de adquisición «verdes» que califican a los proveedores según el análisis del ciclo de vida. Los colágenos recombinantes y veganos, como NovaColl, lanzado por Brenntag y Cambrium, atienden a este cambio estratégico. Si bien las restricciones presupuestarias fomentan las licitaciones de opciones de bajo precio, las garantías de resultados clínicos aparecen cada vez más en los contratos, lo que favorece a los proveedores capaces de suministrar tanto datos de eficacia como credenciales de sostenibilidad. En conjunto, los matices regionales crean oportunidades específicas para actores diversificados en el mercado de apósitos de colágeno.

Panorama Competitivo

El mercado de apósitos de colágeno presenta una fragmentación moderada, con conglomerados de dispositivos diversificados que coexisten junto a innovadores biotecnológicos especializados. Organogenesis incrementó los ingresos de Atención Avanzada de Heridas en 2024 tras obtener autorizaciones adicionales 510(k), incluyendo la Matriz de Heridas Micronizada PuraPly.

Estratégicamente, los actores establecidos están apostando por la integración vertical del suministro de materias primas para protegerse de la escasez, al tiempo que se asocian con empresas de sensores y software para incorporar conectividad. La hoja de ruta de colaboración de la plataforma de fermentación de Evonik ilustra el impulso por tener fuentes propietarias que eludan el suministro animal. La adquisición de Kerecis por parte de Coloplast en 2023 por USD 1.300 millones proporcionó tecnología de colágeno de piel de pescado que complementa su presencia europea y su agenda de sostenibilidad. Los competidores emergentes apuntan a necesidades clínicas no satisfechas en nichos con apósitos recombinantes, de origen vegetal o inteligentes que recopilan datos del entorno de la herida. Aunque las empresas más pequeñas suelen depender de la fabricación por contrato, el surgimiento de biorreactores modulares reduce las barreras de entrada al disminuir el gasto de capital.

La competencia de precios sigue siendo intensa en las líneas de gel y polvo comercializadas, pero la premiumización es evidente en las láminas compuestas que prometen control de infecciones, reducción del dolor y monitoreo remoto. Los proveedores que se diferencian mediante evidencia de resultados clínicos y expedientes de valor económico obtienen el estatus de proveedor preferido dentro de las redes de entrega integradas. Durante el período de pronóstico, la ventaja competitiva depende de alinear las carteras de I+D con las tendencias regulatorias y las expectativas de los pagadores, asegurando una expansión sostenida en el mercado de apósitos de colágeno.

Líderes de la Industria de Apósitos de Colágeno

3M

Smith+Nephew

McKesson Medical-Surgical Inc.

DermaRite Industries, LLC.

Convatec Group PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: La Universidad Nacional de Yokohama presentó un método de impresión 3D que crea tejidos de colágeno con alineación multidireccional de fibras, lo que permite injertos con propiedades mecánicas cercanas a las nativas.

- Enero de 2025: Brenntag se asoció con Cambrium para introducir el colágeno vegano NovaColl en Europa y el Reino Unido, utilizando fermentación de precisión para producir colágeno de micro-moléculas idéntico al de la piel, según GCI Magazine.

- Enero de 2024: Sanara MedTech Inc. suscribió un acuerdo de licencia exclusiva con la Universidad de Tufts para desarrollar y comercializar tecnología patentada que cubre 18 péptidos de colágeno únicos.

- Julio de 2023: Coloplast Corp. acordó adquirir Kerecis, una empresa de cuidado de heridas basada en piel de pescado, por USD 1.300 millones para ampliar su cartera de atención avanzada de heridas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de los apósitos de colágeno como todos los productos estériles para el tratamiento de heridas cuyo componente estructural principal es el colágeno purificado (bovino, porcino, equino, aviar, marino, recombinante o vegetal) presentado en láminas, geles, polvos, espumas o matrices compuestas que permanecen in situ para modular el exudado y acelerar la formación de tejido de granulación. Según Mordor Intelligence, quedan excluidos los productos utilizados estrictamente como mascarillas cosméticas tópicas o nutracéuticos orales.

Exclusión del ámbito de aplicación: Las esponjas hemostáticas temporales y las suturas recubiertas de colágeno quedan fuera de este informe.

Segmentación

- Por Fuente

- Bovino

- Porcino

- Aviar

- Marino

- Colágeno Humano Recombinante

- Colágeno de Origen Vegetal

- Por Forma

- Gel

- Polvo

- Lámina

- Pasta

- Espuma

- Particulado/Gránulo

- Formatos Combinados y Compuestos

- Por Aplicación

- Heridas Agudas

- Heridas Quirúrgicas y Traumáticas

- Quemaduras (Espesor Parcial y Total)

- Heridas Crónicas

- Úlceras del Pie Diabético

- Úlceras por Presión

- Úlceras Venosas de la Pierna

- Heridas Agudas

- Por Usuario Final

- Hospitales y Clínicas

- Centros de Cirugía Ambulatoria

- Entornos de Atención Domiciliaria

- Instituciones de Atención a Largo Plazo

- Hospitales Militares y de Campaña

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Varias horas de entrevistas semiestructuradas con enfermeras de hospitales especializadas en el cuidado de heridas, responsables de compras de organizaciones de compra agrupada de Norteamérica, Europa y Asia-Pacífico, y jefes de producto de fabricantes regionales nos ayudaron a poner a prueba las tasas de uso, los precios medios de venta y los cambios en los reembolsos que el material secundario por sí solo no podía aclarar.

Investigación documental

Los analistas de Mordor empezaron con la vigilancia pública del cuidado de heridas de agencias como los Centros de Servicios de Medicare y Medicaid de EE.UU., Eurostat y el MHLW de Japón, seguidos de los datos de prevalencia de heridas crónicas de la Federación Internacional de Diabetes y la OMS. Las estadísticas de flujo comercial de UN Comtrade, las familias de patentes recuperadas a través de Questel y los recuentos de utilización de productos de la Federación Noruega de Carreteras (para los indicadores de incidencia de lesiones por presión) reforzaron el conjunto de la demanda. A continuación, revisamos los registros de ensayos clínicos, las revistas especializadas y los expedientes 10-K que revelan las ventas de apósitos avanzados, cotejando los volúmenes unitarios con las cifras de envíos de Volza. Estas fuentes constituyeron la columna vertebral de los hechos. D&B Hoovers y Dow Jones Factiva cubrieron las lagunas financieras. Esta lista es ilustrativa, no exhaustiva, y muchas referencias adicionales sirvieron de base para la validación.

Dimensionamiento y previsión del mercado

Un modelo de incidencia descendente convierte los casos de heridas crónicas y agudas tratadas en demanda abordable, utilizando tendencias de prevalencia, recuentos de procedimientos quirúrgicos, ingresos por quemaduras y número medio de apósitos por episodio de paciente. Estos resultados se corroboran mediante encuestas selectivas a proveedores y muestreos de ASP × comprobaciones de volumen. Variables clave como la prevalencia de la úlcera del pie diabético, los días de hospitalización, los índices de precios del colágeno bovino y las tasas de adopción de antimicrobianos determinan las entradas del escenario. Una regresión multivariante con indicadores macro-sanitarios retardados proyecta el crecimiento para 2026-2030; los años de desfase se interpolan linealmente cuando los datos ascendentes son escasos.

Ciclo de validación y actualización de datos

Antes de dar el visto bueno, volvemos a ejecutar las pantallas de desviación, revisamos las anomalías y conciliamos las conversiones de divisas. Los modelos se actualizan cada doce meses, con ajustes a mitad de ciclo provocados por importantes acontecimientos normativos o de retirada de productos. Justo antes de la entrega al cliente, los analistas realizan un último pase para que los usuarios reciban la última versión.

Por qué los apósitos de colágeno de Mordor mandan en fiabilidad

Las estimaciones publicadas a menudo difieren porque las empresas eligen mezclas de productos desiguales, inflan la aceptación por parte de los médicos o realizan estimaciones retrospectivas a partir de totales generales de cuidado de heridas. Nuestra definición disciplinada, la cadencia de actualización anual y las comprobaciones cruzadas a nivel de variables hacen que las cifras sean reproducibles.

Entre los principales factores que impulsan la brecha se incluyen los estudios rivales que agrupan hemostáticos tópicos, que asumen una escalada uniforme del ASP o que anclan las previsiones a las tendencias de prevalencia de una sola región que ignoran la aceleración de los mercados emergentes y los efectos de las divisas.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1.260 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 2,21 B (2024) | Consultoría global A | Agrupa esponjas hemostáticas y sustitutos cutáneos de bioingeniería, inflando el valor base |

| USD 0,72 B (2025) | Revista de Industria B | Utiliza ASP estáticos y omite los volúmenes de asistencia domiciliaria ambulatoria, comprimiendo el mercado total |

En conjunto, la comparación muestra que las cifras de Mordor se sitúan entre las de sus homólogos agresivos y conservadores porque nuestro alcance, la selección de variables y los pasos de validación anuales crean una base de referencia equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Apósitos de Colágeno?

Se espera que el tamaño del Mercado de Apósitos de Colágeno alcance USD 1,32 mil millones en 2026 y crezca a una CAGR del 4,92% para llegar a USD 1,68 mil millones en 2031.

¿Quiénes son los actores clave en el Mercado de Apósitos de Colágeno?

3M, Smith+Nephew, McKesson Medical-Surgical Inc., DermaRite Industries, LLC. y Convatec Group PLC son las principales empresas que operan en el Mercado de Apósitos de Colágeno.

¿Cuál es la región de crecimiento más rápido en el Mercado de Apósitos de Colágeno?

Se prevé que Asia-Pacífico crezca a una CAGR del 5,12% hasta 2031 debido a la expansión de la infraestructura de cuidado de heridas y el aumento de la prevalencia de enfermedades crónicas.

¿Qué región tiene la mayor participación en el Mercado de Apósitos de Colágeno?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Apósitos de Colágeno.

¿Qué segmento de fuente domina el mercado de apósitos de colágeno?

El colágeno bovino lidera con una participación del 41,25%, aunque las fuentes equinas y recombinantes están ganando terreno.

Última actualización de la página el: