Tamaño y Participación del Mercado de Dióxido de Azufre

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 14.47 Millones de toneladas |

| Volumen del Mercado (2031) | 18.98 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.57% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dióxido de Azufre por Mordor Intelligence

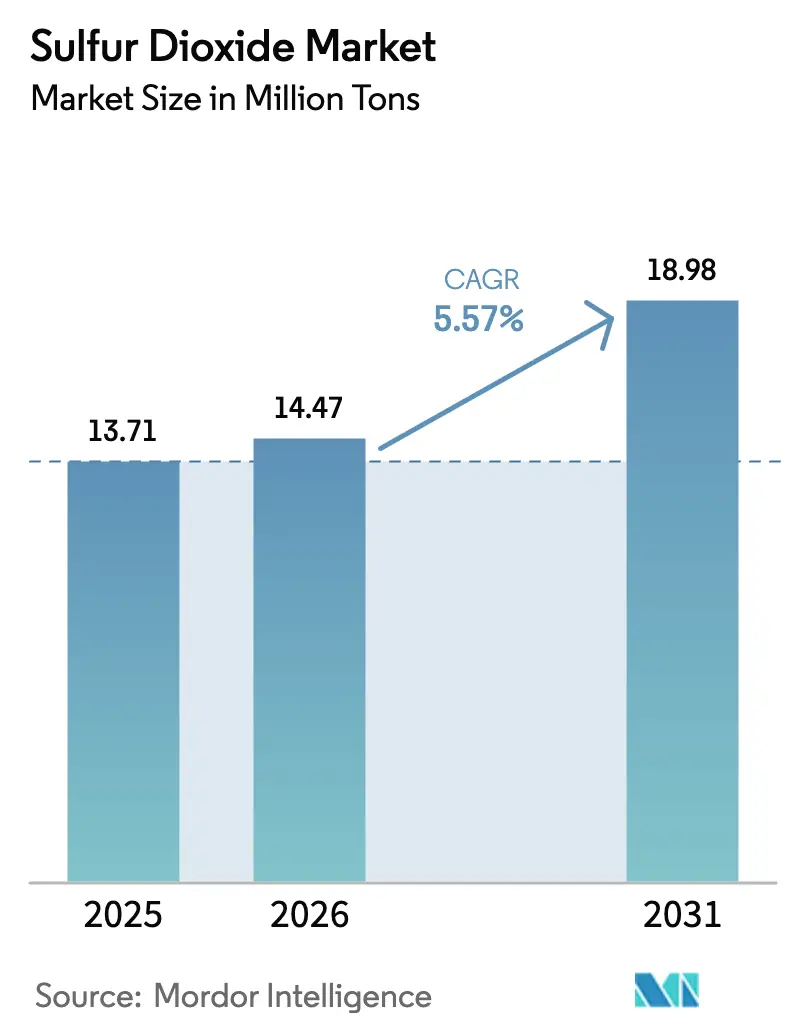

El tamaño del Mercado de Dióxido de Azufre fue valorado en 13,71 millones de toneladas en 2025 y se estima que crecerá desde 14,47 millones de toneladas en 2026 hasta alcanzar 18,98 millones de toneladas en 2031, a una CAGR del 5,57% durante el período de pronóstico (2026-2031). La estrecha integración entre la demanda heredada de intermediarios químicos y los usos en electrónica de alta pureza está ampliando las bandas de precios entre grados, mientras que las preferencias de formato están cambiando hacia bisulfitos sólidos por razones de seguridad logística. El consumo de grado semiconductor está escalando con un gasto de capital récord en fábricas de obleas, incluso cuando el tonelaje de ácido sulfúrico vinculado a fertilizantes mantiene el liderazgo en volumen. Asia-Pacífico domina gracias a nuevas unidades de quema de azufre que abastecen fertilizantes, lixiviación de metales para baterías y fábricas de nodos avanzados, con India y China añadiendo cada una capacidad de ácido sulfúrico vinculada a cadenas de valor de fosfato y níquel. Los riesgos de suministro provienen del retiro de plantas de carbón que reduce la recuperación de subproductos de la desulfuración de gases de combustión, impulsando los precios al por mayor al alza y favoreciendo a los productores verticalmente integrados capaces de alternar entre producción de productos básicos y de ultra alta pureza.

Conclusiones Clave del Informe

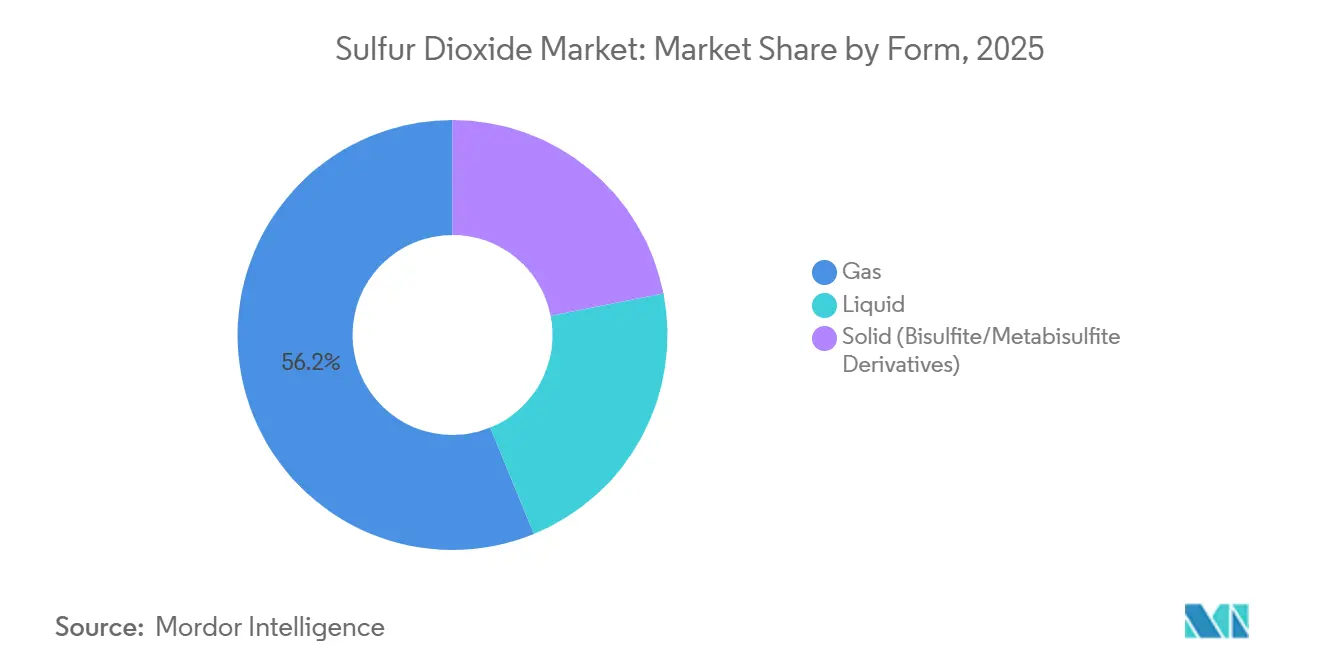

- Por forma, el gas representó el 56,18% de la participación del mercado de Dióxido de Azufre en 2025, mientras que se prevé que el sólido (derivados de bisulfito/metabisulfito) se expanda a una CAGR del 5,87% durante el período de pronóstico (2026-2031).

- Por grado de pureza, menos del 99% (grado técnico) representó el 48,94% del tamaño del mercado de Dióxido de Azufre en 2025, mientras que mayor del 99% (grados de ultra alta pureza) se proyecta que crezca a una CAGR del 5,98% durante el período de pronóstico (2026-2031).

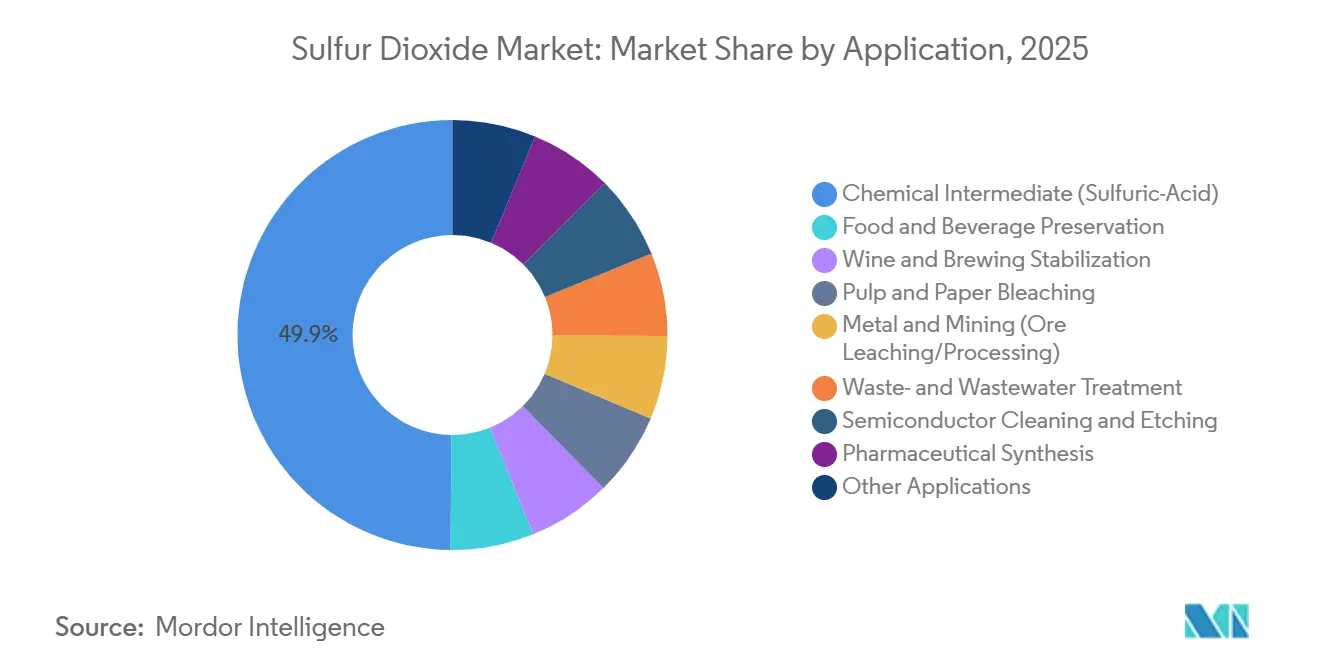

- Por aplicación, el intermediario químico (ácido sulfúrico) contribuyó con el 49,86% del tamaño del mercado de Dióxido de Azufre en 2025, mientras que la limpieza y el grabado de semiconductores avanza a una CAGR del 6,15% durante el período de pronóstico (2026-2031).

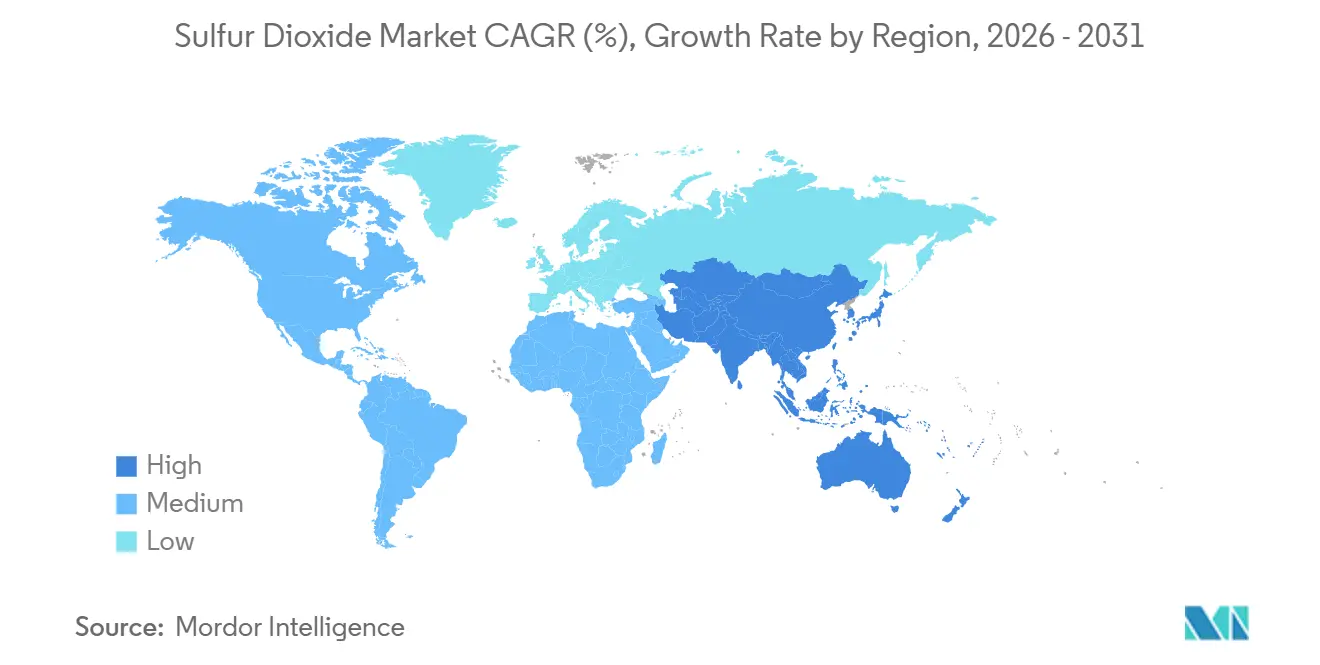

- Por geografía, Asia-Pacífico comandó el 50,46% de la participación del mercado de Dióxido de Azufre en 2025 y está progresando a una CAGR del 6,04% durante el período de pronóstico (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dióxido de Azufre

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente uso en ácido sulfúrico y productos químicos | +2.1% | Global, con concentración en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Expansión de la capacidad de blanqueo de pulpa y papel | +0.9% | Asia-Pacífico, América del Sur, Europa Nórdica | Mediano plazo (2-4 años) |

| Adopción como desinfectante industrial y fumigante | +0.6% | Global, con expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Auge del yeso sintético para construcción sostenible | +0.8% | Asia-Pacífico como núcleo, América del Norte como secundario | Mediano plazo (2-4 años) |

| Aditivos emergentes para electrolitos de baterías basados en SO₂ | +0.3% | Programas piloto en Asia-Pacífico, laboratorios de I+D en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Uso en Ácido Sulfúrico y Productos Químicos

La fabricación de ácido sulfúrico ancla la demanda global de SO₂ porque no existe sustituto para la acidulación de fertilizantes fosfatados ni para la lixiviación de minerales de cobre. India añadió 1,2 millones de toneladas por año de nueva capacidad de ácido en Coromandel International, Paradeep Phosphates y Gujarat State Fertilizers durante 2024-2025, cada una vinculada a la conversión de roca fosfórica cautiva. El precio al contado del ácido sulfúrico en China subió de CNY 400/tonelada (USD 54,50/tonelada) en el primer trimestre de 2025 a CNY 520/tonelada (USD 73,78/tonelada) en diciembre, a medida que las exportaciones de azufre de Oriente Medio se ajustaron. La lixiviación hidrometalúrgica de laterita de níquel en Morowali y Weda Bay consumió 800.000 toneladas de ácido en 2025, un 33% más por el mayor rendimiento de sulfato de níquel de grado para vehículos eléctricos. El ácido de grado semiconductor, derivado de SO₂ de más del 99,9%, alcanza precios de 3 a 5 veces superiores al grado técnico, lo que llevó a BASF a ampliar su capacidad de ultra pureza en Ludwigshafen en abril de 2025. La dicotomía entre los ciclos de fertilizantes de alto volumen y los usos de alta rentabilidad en electrónica está consolidando el mercado de Dióxido de Azufre en una estructura de dos vías que persistirá hasta 2031.

Expansión de la Capacidad de Blanqueo de Pulpa y Papel

Las plantas de celulosa en Asia y América del Sur están superando los cierres en Occidente, impulsando la demanda incremental de SO₂. La línea de pulpa disolvente de 750 toneladas por día de Grasim en Vilayat integra la producción de pulpa de sulfito para fibra de viscosa, mientras que Shandong Bohui añadió 500.000 toneladas por año de producción de kraft blanqueado adoptando secuencias de SO₂ en 2025. El molino Skogn de Norske Skog redujo las emisiones específicas de SO₂ a 12,3 kg por tonelada secada al aire en 2025 mediante mejoras en los depuradores. Nouryon y Arauco están pilotando la regeneración de bisulfito en circuito cerrado en Brasil, con el objetivo de reducir el azufre fresco en un 30%. Los marcos regulatorios como la Directiva de Emisiones Industriales de la Unión Europea y las normas sectoriales de China exigen depuradores de gases de combustión, reforzando el crecimiento a mediano plazo[1]Nouryon, "Programa Piloto de Regeneración de Bisulfito," nouryon.com.

Adopción como Desinfectante Industrial y Fumigante

La fumigación con SO₂ sigue siendo el método preferido para conservar uvas, frutas secas y ciertos vinos porque penetra profundamente y se disipa con la ventilación. La evaluación de la Autoridad Europea de Seguridad Alimentaria (EFSA) de noviembre de 2025 confirmó la seguridad por debajo de los umbrales de 2.000 miligramos por kilogramo, mientras que la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) mantiene límites idénticos para frutas secas y de 150-300 miligramos por kilogramo para clases de vino. Las plantas de tratamiento de aguas residuales en Arcata, California, y Forest City, Carolina del Norte, documentaron la descloración rutinaria con SO₂ en los informes de instalaciones de 2025. Los exportadores de productos agrícolas de la Asociación de Naciones del Sudeste Asiático (ASEAN) aún prefieren el SO₂ sobre la fosfina para un tratamiento rápido y de bajo residuo. La expansión a corto plazo depende del cumplimiento de la normativa de seguridad alimentaria, con una adopción a largo plazo moderada por los antimicrobianos emergentes[2]Panel de la EFSA, "Uso de Sulfitos en Albaricoques Secos," efsa.europa.eu.

Auge del Yeso Sintético para Construcción Sostenible

Los depuradores de desulfuración de gases de combustión crean yeso sintético que los fabricantes de paneles de yeso valoran por su pureza y proximidad. China estableció un contenido reciclado obligatorio mayor o igual al 30% en elementos no estructurales residenciales de Nivel 1 a partir de 2025, mientras que la norma sobre Residuos de Combustión de Carbón de la Agencia de Protección Ambiental de los Estados Unidos (EPA) trata el yeso de Desulfuración de Gases de Combustión (FGD) como uso beneficioso. Sin embargo, los cierres de 15-20 GW de carbón en Europa en 2025-2026 están ajustando la oferta y elevando las importaciones de yeso natural. India generó 25 millones de toneladas de yeso de desulfuración de gases de combustión en 2025 con una utilización del 70% tras la absorción por parte del cemento y los paneles de yeso. Las regiones que retiran el carbón enfrentan la paradoja de los mandatos de contenido reciclado pero con flujos de subproductos en contracción, lo que eleva la volatilidad de precios hasta 2031.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos para la salud y manejo complejo | -0.7% | Global, con aplicación más estricta en América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Eliminación gradual del carbón que reduce el suministro cautivo | -0.9% | Europa como primario, América del Norte como secundario, meseta en China | Mediano plazo (2-4 años) |

| Sustitutos electroquímicos en el grabado de semiconductores | -0.4% | Clústeres de fábricas en Asia-Pacífico, líneas piloto en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos para la Salud y Manejo Complejo

El SO₂ es un irritante respiratorio severo; la Administración de Seguridad y Salud Ocupacional (OSHA) limita la exposición de 8 horas a 5 partes por millón (ppm), mientras que el Instituto Nacional para la Seguridad y Salud Ocupacional (NIOSH) recomienda 2 partes por millón (ppm). Las normas de la Agencia de Protección Ambiental (EPA) de diciembre de 2024 endurecieron el estándar ambiental de 1 hora y ampliaron los monitores, añadiendo costos para las instalaciones de quema de azufre. Las fábricas de semiconductores deben cumplir con SEMI S2 (Equipos de Fabricación de Semiconductores), manteniendo las emisiones rutinarias por debajo del 1% de los límites ocupacionales e instalando sistemas de abatimiento con un costo de USD 0,5-2 millones por herramienta. Estas cargas de cumplimiento disuaden a los pequeños usuarios y consolidan el volumen con grandes clientes industriales que mantienen sistemas dedicados de Medio Ambiente, Salud y Seguridad (EHS).

Eliminación Gradual del Carbón que Reduce el Suministro Cautivo

Los generadores de carbón históricamente suministraron la mitad del SO₂ comercial mediante la recuperación por desulfuración de gases de combustión; los retiros de 15-20 GW en Europa en 2025-2026 reducen los flujos de yeso sintético y ajustan la materia prima para paneles de yeso y cemento. La participación del carbón en los Estados Unidos cayó del 20% en 2024 hacia un esperado 10% para 2031, mientras que la flota de China se estabilizó en 1.100 GW con más del 95% de penetración de desulfuración de gases de combustión, limitando mayores ganancias de recuperación. El ajuste del suministro eleva los precios al contado y desplaza el poder de negociación hacia las plantas de quema de azufre y las refinerías.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: El Gas Domina, los Sólidos se Aceleran por Beneficios Logísticos

El SO₂ en fase gaseosa representó el 56,18% de la participación del mercado de Dióxido de Azufre en 2025, ya que las torres de ácido sulfúrico, los depuradores y las fábricas requieren alimentación continua de gas. El segmento se beneficia de una infraestructura consolidada, pero enfrenta mayores costos de cumplimiento bajo estándares ambientales más estrictos. El sólido (derivados de bisulfito/metabisulfito), aunque más pequeño, está creciendo a una CAGR del 5,87% a medida que los conservantes de alimentos y las plantas farmacéuticas prefieren insumos transportables de baja presión que reducen los gastos de primas de seguros. Se proyecta que el tamaño del mercado de Dióxido de Azufre para sólidos aumente de manera constante hasta 2031 por la demanda de la ASEAN, mientras que el gas mantiene una participación mayoritaria en China e India, donde dominan las plantas de ácido a gran escala.

El SO₂ líquido ocupa un punto intermedio logístico, sirviendo a fabricantes de productos químicos especiales por lotes y plantas municipales. La adquisición de Polytec por parte de Chemtrade fortalece su distribución de cilindros líquidos y mezclas de bisulfito en América del Norte. Las presiones regulatorias en Vietnam y Tailandia orientan a los pequeños usuarios del gas hacia los sólidos, aunque los sitios industriales de alto volumen continuarán pidiendo gas a granel para mantener la continuidad del proceso.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grado de Pureza: El Volumen Técnico Lidera, la Ultra Alta Pureza Crece más Rápido

El SO₂ de grado técnico representó el 48,94% del volumen de 2025, sustentando las aplicaciones de fertilizantes, pulpa y desulfuración de gases de combustión. El grado alimentario y farmacéutico cumple con monografías estrictas, sosteniendo una demanda moderada en nichos de conservación y síntesis. Los grados de ultra alta pureza, aunque solo una fracción del tamaño del mercado de Dióxido de Azufre, registrarán el crecimiento más rápido a una CAGR del 5,98% hasta 2031, a medida que Taiwán, los Estados Unidos y la Unión Europea (UE) amplían las fábricas de 3 nm. El gasto de capital de USD 52-56 mil millones de TSMC para 2026 y la expansión de BASF en Ludwigshafen ejemplifican las inversiones aguas arriba en suministro de SO₂ de más del 99,9%. Las fluctuaciones de precios de los productos básicos influyen en los grados técnicos, mientras que los volúmenes de ultra pureza obtienen primas de 3 a 5 veces, apoyando la resiliencia del margen de los proveedores a lo largo de los ciclos.

Por Aplicación: El Intermediario Ácido Ancla el Volumen, el Grabado de Semiconductores Supera el Crecimiento

La síntesis de ácido sulfúrico absorbió el 49,86% del SO₂ en 2025, reflejando el persistente apalancamiento de fertilizantes e hidrometalurgia. Los parques de lixiviación de níquel de Indonesia consumieron 800.000 toneladas de ácido durante 2025, ampliando el ancla de productos básicos. La limpieza de semiconductores, aunque representa menos del 2% del tonelaje total, avanza a una CAGR del 6,15% hasta 2031, aprovechando precios de alto margen que protegen a los proveedores de las caídas en los productos básicos. La conservación de alimentos, el blanqueo de pulpa y la descloración de aguas residuales proporcionan una demanda estable de nivel medio, mientras que los aditivos para electrolitos de baterías siguen siendo prospectivos hasta después de 2029.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico dominó el mercado de Dióxido de Azufre en 2025 con una participación del 50,46% y se proyecta que registre una CAGR del 6,04% durante el período de pronóstico (2026-2031). La escalada del precio al contado del ácido sulfúrico en China señaló una disponibilidad ajustada de azufre, mientras que las adiciones de capacidad de 1,2 millones de toneladas por año de India consolidan la demanda del sector de fertilizantes. Taiwán, Japón y Corea del Sur anclan la absorción de ultra alta pureza para nodos de semiconductores, y las regulaciones de la ASEAN impulsan la demanda de sistemas de abatimiento en el punto de uso, impulsando indirectamente las ventas de bisulfito.

América del Norte ocupó el segundo lugar gracias a los clústeres de ácido sulfúrico de la Costa del Golfo y los nuevos proyectos de fábricas en Arizona y Texas. La Unidad de Separación de Aire (ASU) de USD 400 millones de Linde en Luisiana coproducirá SO₂ líquido, y la adquisición de Polytec por parte de Chemtrade amplía las ofertas integrales de tratamiento de agua. El estándar ambiental de 1 hora más estricto de la EPA eleva los gastos de cumplimiento, pero también acelera la renovación tecnológica hacia sistemas de circuito cerrado que favorecen a los grandes proveedores.

Europa queda rezagada en volumen porque los retiros de carbón eliminan los flujos cautivos de desulfuración de gases de combustión; sin embargo, la expansión de ultra pureza de BASF en Ludwigshafen destaca un giro hacia la química de precisión dirigida a las nacientes fábricas de nodos avanzados de la región. Las operaciones nórdicas de pulpa mantienen el uso de bisulfito en nichos, mientras que la escasez de yeso sintético está elevando las importaciones de yeso natural. La demanda de América del Sur está liderada por los molinos de eucalipto brasileños que adoptan la regeneración de bisulfito en circuito cerrado, y los volúmenes de Oriente Medio y África dependen de la recuperación de azufre en refinerías y la minería sudafricana.

Panorama Competitivo

El mercado de Dióxido de Azufre está moderadamente concentrado. Las barreras de entrada siguen siendo altas porque las plantas requieren permisos de calidad del aire, metalurgia especializada e infraestructura de manejo. Sin embargo, empresas de productos químicos especiales como Zhejiang Jianye ganan participación en envases de grado farmacéutico al prometer plazos de entrega más cortos y soporte técnico. Durante 2026-2031, los proveedores capaces de alternar entre tonelaje de productos básicos y lotes de grado semiconductor están en posición de superar a los actores puramente de productos básicos.

Líderes de la Industria del Dióxido de Azufre

Linde plc

AIR LIQUIDE

Messer Group GmbH

Air Products and Chemicals Inc.

Taiyo Nippon Sanso Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: DTE Energy Company, que opera una refinería en Zug Island en Detroit, fue ordenada por el Tribunal de Distrito del Distrito Este de Míchigan, Estados Unidos, a pagar una multa de USD 100 millones debido a violaciones relacionadas con la contaminación por dióxido de azufre. Este fallo subraya el creciente énfasis en el cumplimiento estricto de las regulaciones sobre dióxido de azufre.

- Julio de 2025: El Ministerio de Medio Ambiente de India otorgó exenciones a la mayoría de las plantas de carbón del país, eximiéndolas de la instalación obligatoria de sistemas de desulfuración de gases de combustión, destinados a reducir las emisiones de dióxido de azufre.

Alcance del Informe Global del Mercado de Dióxido de Azufre

El dióxido de azufre es un gas incoloro, pungente y tóxico producido principalmente por la quema de combustibles fósiles (carbón/petróleo), procesos industriales y actividad volcánica. Es un importante contaminante atmosférico que contribuye a la lluvia ácida y a graves problemas respiratorios, como el asma y la bronquitis. También se utiliza en la industria y como conservante en el vino.

El mercado de Dióxido de Azufre está segmentado por forma, grado de pureza, aplicación y geografía. Por forma, el mercado está segmentado en gas, líquido y sólido (derivados de bisulfito/metabisulfito). Por grado de pureza, el mercado está segmentado en menos del 99% (grado técnico), 99,0% - 99,9% (grado alimentario y farmacéutico) y mayor del 99,9% (ultra alta pureza). Por aplicación, el mercado está segmentado en intermediario químico (ácido sulfúrico), conservación de alimentos y bebidas, estabilización de vinos y cervecería, blanqueo de pulpa y papel, metal y minería (lixiviación/procesamiento de minerales), tratamiento de residuos y aguas residuales, limpieza y grabado de semiconductores, síntesis farmacéutica y otras aplicaciones (fumigación y desinfección y producción de yeso sintético). El informe también cubre el tamaño del mercado y las previsiones para el dióxido de azufre en 17 países de las principales regiones en volumen (toneladas).

| Gas |

| Líquido |

| Sólido (Derivados de Bisulfito/Metabisulfito) |

| Menos del 99% (Grado Técnico) |

| 99,0% - 99,9% (Grado Alimentario y Farmacéutico) |

| Mayor del 99,9% (Ultra Alta Pureza) |

| Intermediario Químico (Ácido Sulfúrico) |

| Conservación de Alimentos y Bebidas |

| Estabilización de Vinos y Cervecería |

| Blanqueo de Pulpa y Papel |

| Metal y Minería (Lixiviación/Procesamiento de Minerales) |

| Tratamiento de Residuos y Aguas Residuales |

| Limpieza y Grabado de Semiconductores |

| Síntesis Farmacéutica |

| Otras Aplicaciones (Fumigación y Desinfección y Producción de Yeso Sintético) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Forma | Gas | |

| Líquido | ||

| Sólido (Derivados de Bisulfito/Metabisulfito) | ||

| Por Grado de Pureza | Menos del 99% (Grado Técnico) | |

| 99,0% - 99,9% (Grado Alimentario y Farmacéutico) | ||

| Mayor del 99,9% (Ultra Alta Pureza) | ||

| Por Aplicación | Intermediario Químico (Ácido Sulfúrico) | |

| Conservación de Alimentos y Bebidas | ||

| Estabilización de Vinos y Cervecería | ||

| Blanqueo de Pulpa y Papel | ||

| Metal y Minería (Lixiviación/Procesamiento de Minerales) | ||

| Tratamiento de Residuos y Aguas Residuales | ||

| Limpieza y Grabado de Semiconductores | ||

| Síntesis Farmacéutica | ||

| Otras Aplicaciones (Fumigación y Desinfección y Producción de Yeso Sintético) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño global del mercado de Dióxido de Azufre en 2025, 2026 y sus perspectivas de crecimiento hasta 2031?

El tamaño del Mercado de Dióxido de Azufre fue valorado en 13,71 millones de toneladas en 2025 y se estima que crecerá desde 14,47 millones de toneladas en 2026 hasta alcanzar 18,98 millones de toneladas en 2031, a una CAGR del 5,57% durante el período de pronóstico (2026-2031).

¿Qué segmento de forma se está expandiendo más rápido?

Los derivados sólidos de bisulfito y metabisulfito lideran el crecimiento a una CAGR del 5,87% debido a una logística más segura y la demanda de grado alimentario.

¿Qué participación de mercado de Dióxido de Azufre tuvo Asia-Pacífico en 2025?

Asia-Pacífico capturó el 50,46% del volumen global en 2025 y está en camino de registrar la CAGR regional más alta del 6,04%.

¿Por qué está aumentando la demanda de SO₂ de ultra alta pureza en semiconductores?

Las fábricas de nodos avanzados requieren ácido sulfúrico de más del 99,9% de pureza para la limpieza de obleas, impulsando una CAGR del 5,98% en SO₂ de ultra alta pureza hasta 2031.

Última actualización de la página el: