Tamaño y Participación del Mercado de Sulfato Ferroso

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sulfato Ferroso por Mordor Intelligence

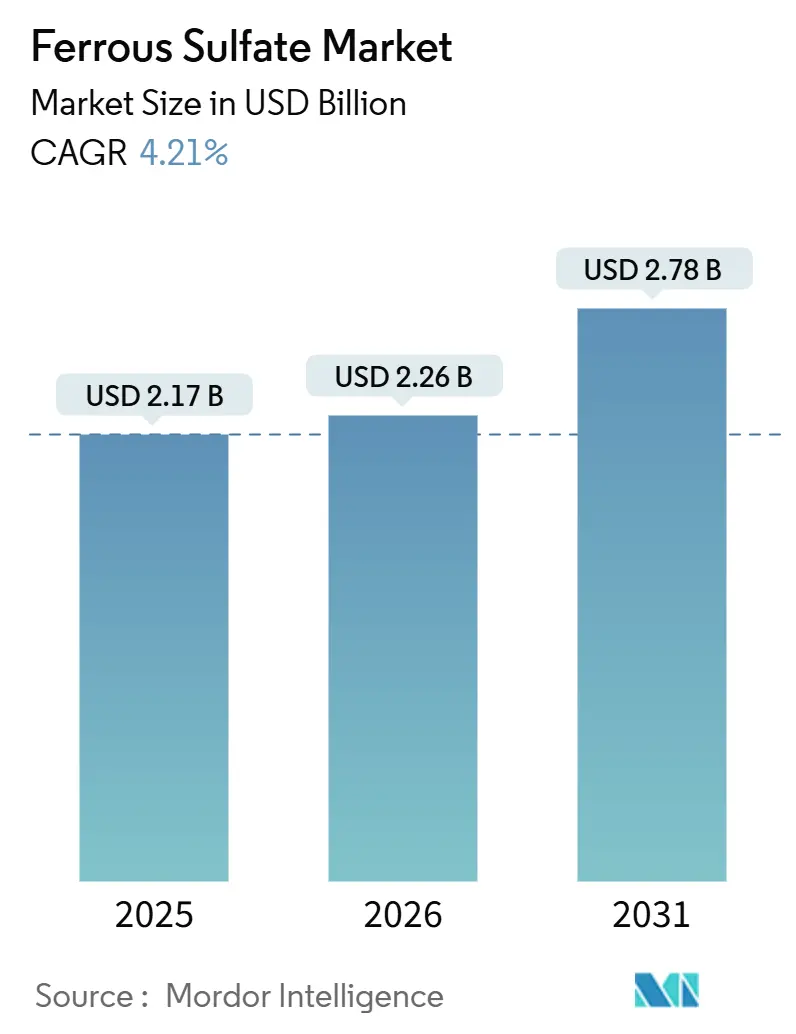

Se proyecta que el tamaño del Mercado de Sulfato Ferroso se expanda desde USD 2,17 mil millones en 2025 y USD 2,26 mil millones en 2026 hasta USD 2,78 mil millones en 2031, registrando una CAGR del 4,21% entre 2026 y 2031. El alejamiento de los productores de dióxido de titanio de las capacidades cautivas ha restringido la oferta de subproductos, elevando los precios contractuales promedio pagados por las empresas de servicios de agua y los mezcladores de fertilizantes. El aumento de los costos del ácido sulfúrico como materia prima, que subió un 30% interanual hasta EUR 480-500 por tonelada en Milán en febrero de 2026, está comprimiendo los márgenes de los productores sintéticos incluso cuando la demanda de las plantas municipales de aguas residuales se expande. Asia-Pacífico sigue siendo el principal centro de consumo debido a los mandatos de eliminación de fósforo de China y el programa de arroz enriquecido con hierro de India, mientras que Europa enfrenta un déficit de oferta tras la suspensión por parte de Venator Materials de la producción de TiO₂ en sus instalaciones del Reino Unido y Malasia en septiembre de 2025. La consolidación está cobrando impulso: la adquisición por parte de Kemira en abril de 2025 del negocio de sulfato de hierro en Estados Unidos del Grupo Thatcher y la anunciada adquisición en 2026 de SIDRA Wasserchemie apuntan a un modelo integrado de servicios de coagulantes. Las solicitudes de patentes para pirofosfato férrico liposomal con 2,7 veces de biodisponibilidad podrían moderar el crecimiento a largo plazo de los suplementos orales de sulfato ferroso si se alcanza la paridad de costos.

Conclusiones Clave del Informe

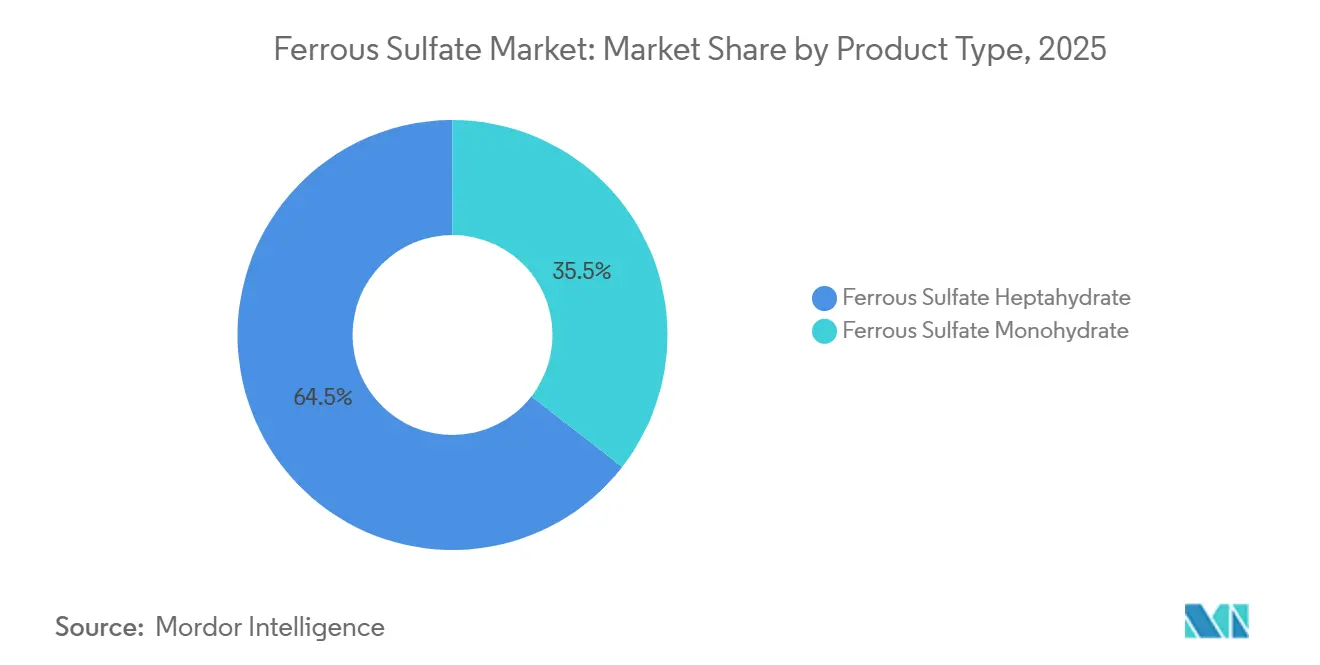

- Por tipo de producto, el sulfato ferroso heptahidratado representó el 64,47% de la participación del mercado de Sulfato Ferroso en 2025, mientras que el sulfato ferroso monohidratado registrará una CAGR del 4,68% durante el período de pronóstico (2026-2031).

- Por aplicación, el tratamiento de agua capturó el 38,61% del tamaño del mercado de Sulfato Ferroso en 2025; se proyecta que los productos farmacéuticos y nutracéuticos se componen a una CAGR del 5,04% durante el período de pronóstico (2026-2031).

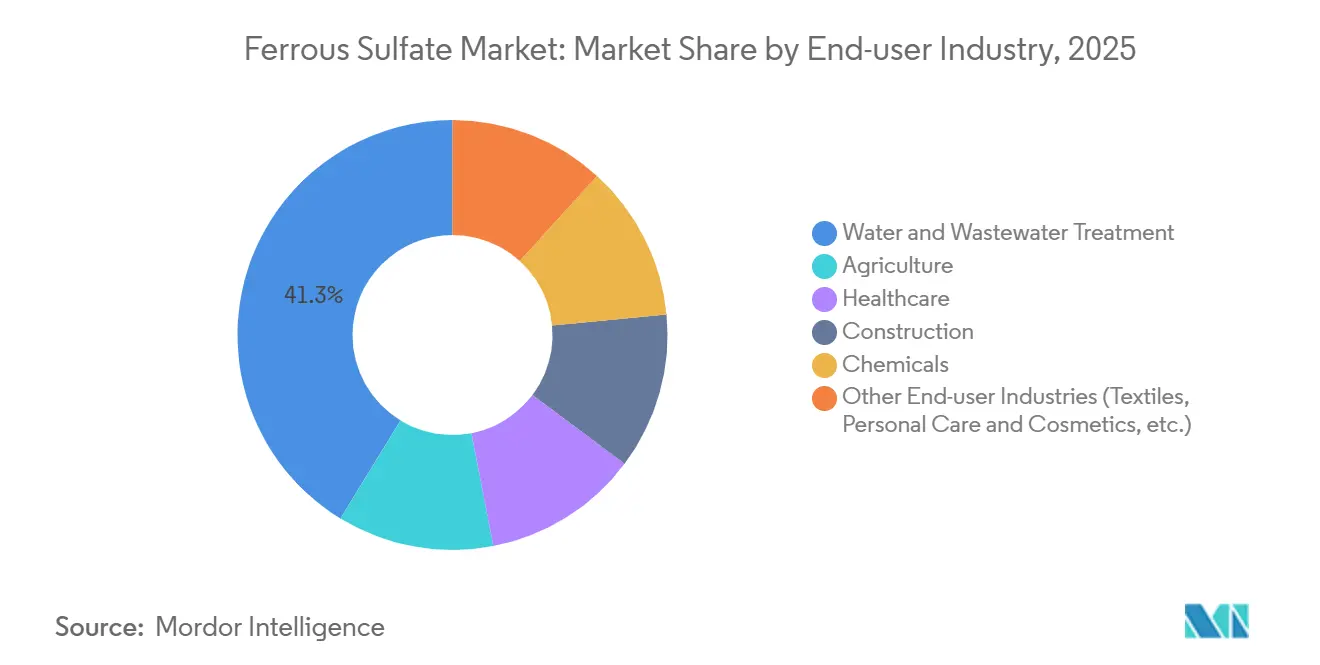

- Por industria de usuario final, el tratamiento de agua y aguas residuales representó el 41,28% de los ingresos en 2025; se espera que la demanda del sector de atención médica aumente con una CAGR del 4,97% durante el período de pronóstico (2026-2031).

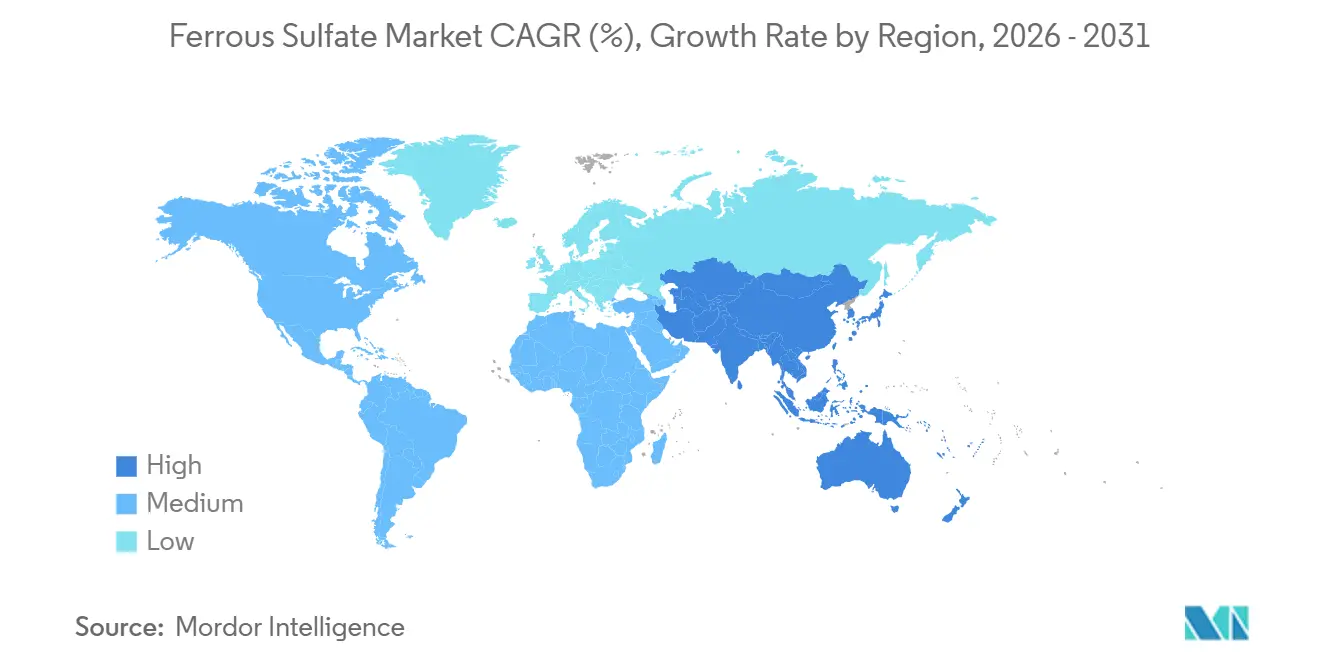

- Por geografía, Asia-Pacífico representó el 49,92% del tamaño del mercado de Sulfato Ferroso en 2025; se prevé que la región avance a una CAGR del 4,92% durante el período de pronóstico (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sulfato Ferroso

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Uso creciente en el tratamiento de aguas residuales y la purificación del agua | +1.2% | Asia-Pacífico, Europa, América del Norte | Mediano plazo (2-4 años) |

| Crecimiento en aplicaciones agrícolas como enmienda del suelo y fertilizante | +0.8% | Asia-Pacífico, América del Sur, África Subsahariana | Largo plazo (≥ 4 años) |

| Expansión de la industria del cemento y la construcción | +0.5% | Asia-Pacífico, Oriente Medio | Mediano plazo (2-4 años) |

| Mandatos gubernamentales de fortificación alimentaria en economías emergentes | +0.9% | Asia del Sur, África Subsahariana, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Adopción como alternativa de coagulante de bajo carbono a las sales de aluminio | +0.7% | Europa, América del Norte, Noreste de Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Uso Creciente en el Tratamiento de Aguas Residuales y la Purificación del Agua

Los límites más estrictos de descarga de fósforo bajo la Directiva revisada de Tratamiento de Aguas Residuales Urbanas de la Unión Europea, que ahora exige 0,5 mg/L en cuencas sensibles para 2033, están impulsando a las empresas de servicios públicos a favorecer el sulfato ferroso porque logra un fósforo residual más bajo con menos lodos que los coagulantes de aluminio[1]Comisión Europea, "Propuesta de Directiva relativa al Tratamiento de Aguas Residuales Urbanas," europa.eu. La norma QCVN 40:2025/BTNMT de Vietnam, vigente desde septiembre de 2025, redujo el fósforo permitido en los efluentes industriales en un 40%, impulsando a las plantas textiles a modernizar los sistemas de dosificación. Las 4.397 plantas públicas de Corea del Sur están adoptando el pretratamiento con sulfato ferroso para aumentar los rendimientos de biogás y cumplir un objetivo de autosuficiencia energética del 50% para 2030. La Estrategia Nacional del Agua de Arabia Saudita tiene como objetivo un aumento del 43,6% en la reutilización de aguas residuales para 2035, favoreciendo la coagulación con sulfato ferroso para actualizaciones terciarias rentables.

Crecimiento en Aplicaciones Agrícolas como Enmienda del Suelo y Fertilizante

El Presupuesto de la Unión de India 2026-27 destinó INR 1,71 lakh crore (USD 20,5 mil millones) para subsidios de fertilizantes que incluyen mezclas de micronutrientes de sulfato ferroso. Los ensayos de campo de estrés salino en la costa de Bangladesh muestran que las soluciones foliares de sulfato ferroso al 0,5% elevan los rendimientos de lentejas entre un 8-12%. Los agricultores del Cerrado de Brasil aplican la sal cuando el encalado eleva el pH del suelo por encima de 6,0, mientras que la soja de alto valor a menudo cambia al hierro quelado a pesar del mayor costo. Los programas subsaharianos en Kenia y Nigeria están pilotando grados de NPK compuesto con sulfato ferroso añadido que podrían desbloquear hasta 80.000 toneladas de demanda anual para 2030.

Expansión de la Industria del Cemento y la Construcción

China, que produce el 55% del cemento mundial, está avanzando hacia cementos mezclados que utilizan sulfato ferroso durante la molienda para reducir la aglomeración y ahorrar entre un 3-5% de energía. El desarrollo de metros y carreteras de India está aumentando el consumo de cemento en aproximadamente un 6-7% anual, incrementando la demanda de sulfato ferroso como retardador de fraguado. Los proyectos de infraestructura del Consejo de Cooperación del Golfo por valor de más de USD 2 billones hasta 2030 dependen del concreto resistente a los sulfatos, donde los aditivos de sulfato ferroso mejoran la durabilidad en exposición marina.

Mandatos Gubernamentales de Fortificación Alimentaria en Economías Emergentes

El programa de arroz enriquecido de India exige 5,20 millones de toneladas de granos cada año hasta 2028, consumiendo entre 8.000-10.000 toneladas de sulfato ferroso. La norma obligatoria de harina de trigo de Indonesia, introducida en 2024, exige 30-60 mg de hierro por kilogramo, equivalente a aproximadamente 15.000-20.000 toneladas de uso anual de la sal. La iniciativa de Nigeria apunta a 20 millones de hogares para 2027 y especifica el sulfato ferroso para la fortificación del maíz y el aceite vegetal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de salud y seguridad en la manipulación y el transporte | -0.4% | Global, más estricto en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Limitaciones regulatorias en aditivos alimentarios y para piensos | -0.3% | Europa, América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Volatilidad de precios vinculada al suministro de ácido sulfúrico como materia prima | -0.6% | Puntos críticos en Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Salud y Seguridad en la Manipulación y el Transporte

El límite de exposición permisible de 1 mg/m³ de la Administración de Seguridad y Salud Ocupacional para las sales de hierro solubles obliga a los usuarios industriales a instalar sistemas de recolección de polvo y proporcionar protección respiratoria[2]Administración de Seguridad y Salud Ocupacional, "Límites de Exposición Química," osha.gov. El Departamento de Transporte de Estados Unidos clasifica la solución líquida de sulfato ferroso como UN3264, Clase de Peligro 8, añadiendo hasta USD 0,10 por kilogramo a las facturas de flete para trayectos largos. El Reglamento REACH exige a los usuarios intermedios mantener escenarios de exposición actualizados; las multas pueden alcanzar EUR 500.000 por infracción. Las Fichas de Datos de Seguridad actualizadas de proveedores como Thermo Fisher Scientific Inc. señalan el riesgo de corrosión cutánea de Categoría 1, lo que lleva a muchas plantas a automatizar la dosificación para reducir el contacto manual.

Limitaciones Regulatorias en Aditivos Alimentarios y para Piensos

La Administración de Alimentos y Medicamentos limita el hierro en la fórmula infantil a 12 mg/L, mientras que la Autoridad Europea de Seguridad Alimentaria solo permite 750 mg/kg de hierro total en piensos para aves de corral y porcinos, frenando el crecimiento del volumen en los mercados de nutrición premium. Las prohibiciones de etiquetado orgánico en las normas de fortificación del arroz de India orientan a los procesadores hacia el pirofosfato férrico, una alternativa más costosa. Japón restringe los suplementos de venta libre a 10 mg de hierro diarios, obligando a las empresas a registrar los productos de dosis más altas como medicamentos con receta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Heptahidratado se Encuentra con el Impulso del Monohidratado

El sulfato ferroso heptahidratado representó el 64,47% de la participación del mercado de Sulfato Ferroso en 2025, gracias a su fácil solubilidad para la dosificación municipal y menor generación de polvo. El sulfato ferroso monohidratado está en camino de alcanzar una CAGR del 4,68% hasta 2031, ya que los productores farmacéuticos lo adoptan para comprimidos de liberación controlada citados en WO2020014738A1. El heptahidratado se vende cerca de USD 150-200 por tonelada FOB en Asia, mientras que el monohidratado alcanza USD 250-300 debido a su contenido de hierro del 30% y límites de humedad más estrictos. Los fabricantes de pigmentos sintéticos prefieren el heptahidratado para la conversión de óxido de hierro, mientras que el monohidratado gana utilidad en comprimidos de matriz de hidroxipropilmetilcelulosa que liberan entre el 60-85% de hierro en cuatro horas. Los grados anhidros siguen siendo un material electrolítico de nicho con una producción anual global inferior a 20.000 toneladas.

Los costos de envío del heptahidratado están aumentando, dado que siete moléculas de agua inflan el peso del flete en aproximadamente un 45%, lo que lleva a algunos exportadores asiáticos a construir unidades de deshidratación, aunque una planta de 10.000 toneladas necesita aproximadamente USD 8 millones en capital. Los proveedores de monohidratado de grado farmacéutico cumplen con las especificaciones de la Farmacopea Europea y de Estados Unidos y mantienen sistemas ISO 9001 para garantizar una humedad inferior al 1%. La patente concedida a West Bengal Chemical Industries en agosto de 2025 para el pirofosfato férrico liposomal puede limitar el potencial alcista del monohidratado en nutracéuticos si el nuevo formato alcanza la paridad de costos.

Por Aplicación: El Tratamiento de Agua como Ancla, los Productos Farmacéuticos se Aceleran

El tratamiento de agua dominó los usos con el 38,61% en 2025, ya que las empresas de servicios públicos buscaban la eliminación de fósforo con bajo contenido de lodos, pero los productos farmacéuticos y nutracéuticos están creciendo más rápido con una CAGR del 5,04% hasta 2031 debido a los programas nacionales contra la anemia. El mandato de arroz enriquecido de India por sí solo consume entre 8.000-10.000 toneladas de sal cada año. Las aplicaciones de fertilizantes y acondicionadores del suelo enfrentan vientos en contra en América del Sur, donde los niveles de pH del suelo y de materia orgánica limitan la incidencia de la deficiencia de hierro; la región de las Pampas de Argentina, por ejemplo, exhibe una demanda insignificante para las aplicaciones rutinarias de sulfato ferroso debido a rangos de pH de 6,5-7,5 y materia orgánica superior al 3%. Los aditivos para piensos están limitados por el límite de 750 mg/kg de hierro total de la Autoridad Europea de Seguridad Alimentaria para piensos compuestos de aves de corral y porcinos, aunque las formulaciones de piensos para rumiantes pueden incorporar niveles más altos (hasta 1.200 mg/kg) debido al menor riesgo de estrés oxidativo en los sistemas digestivos de múltiples cámaras.

El impulso de las patentes favorece a la atención médica: la EP4349345A1 de Bio Therapic Italia propone comprimidos liposomales con vitamina C para pacientes con enfermedad renal, y la Patente India 569578 de WBCIL reivindica una eficiencia de encapsulación del 89%. Tales avances permiten dosis de hierro más bajas con menos efectos secundarios, apoyando un crecimiento de mayor margen incluso bajo los estrictos límites de la Administración de Alimentos y Medicamentos y la Autoridad Europea de Seguridad Alimentaria. Otros usos, mordientes textiles, formulaciones de herbicidas y reducción química, contribuyen con un estable 8-10% vinculado a la producción industrial.

Por Industria de Usuario Final: Las Empresas de Servicios de Agua Lideran, la Atención Médica se Dispara

Las empresas de servicios de agua y aguas residuales retuvieron el 41,28% del tamaño del mercado de Sulfato Ferroso en 2025 y continúan expandiéndose con nuevas normas de fósforo en la Unión Europea y plantas urbanas en Asia. Se prevé que la atención médica, que abarca a los fabricantes de ingredientes farmacéuticos activos y a los formuladores de suplementos, crezca a una CAGR del 4,97% hasta 2031 gracias a los alimentos básicos enriquecidos y los sistemas de administración protegidos por patentes. La agricultura enfrenta divergencias regionales, aunque la absorción de nutrientes depende de la región; India subsidia los micronutrientes, pero los agricultores de soja de Brasil prefieren los quelatos a pesar de su costo 2-3 veces mayor. La construcción sigue la producción de cemento, con los proyectos de metro de India impulsando el uso.

El impulso de la atención médica descansa en la política de alimentos enriquecidos, la investigación de liberación controlada y las tecnologías emergentes de encapsulación que amplían el grupo de consumidores objetivo. Los límites regulatorios siguen siendo el principal freno, ya que la Administración de Alimentos y Medicamentos y la Autoridad Europea de Seguridad Alimentaria restringen el hierro máximo en la fórmula infantil y los piensos. Las empresas de servicios públicos enfrentan menos obstáculos más allá de las normas estándar de materiales peligrosos, aunque la certificación ISO 14001 gana popularidad para reducir las huellas de Alcance 3.

Análisis Geográfico

Asia-Pacífico contribuyó con el 49,92% de los ingresos de 2025 y se proyecta que registre la CAGR más rápida del 4,92% hasta 2031. El 14.º Plan Quinquenal de China endurece la eliminación de fósforo urbano e impulsa la demanda de coagulantes; su sector cementero, que produce el 55% del volumen mundial, integra el sulfato ferroso para mejorar la eficiencia de molienda del cemento mezclado. El subsidio de fertilizantes de INR 1,71 lakh crore (USD 18,2 mil millones) de India y el programa de arroz enriquecido de 5,20 millones de toneladas anclan la demanda agrícola y nutracéutica. La norma QCVN 40:2025/BTNMT de Vietnam entró en vigor en septiembre de 2025, reduciendo los límites de descarga de fósforo en un 40% e impulsando las modernizaciones químicas. Japón y Corea del Sur avanzan en proyectos de recuperación de fósforo que apuntan a las ventas de vivianita a cooperativas agrícolas, alineándose con las políticas de economía circular.

En América del Norte, la adquisición por parte de Kemira de los activos del Grupo Thatcher en abril de 2025 fortalece el suministro en la Costa Este de Estados Unidos. Las empresas de servicios públicos de Estados Unidos que se preparan para los nuevos límites de sustancias perfluoroalquiladas y polifluoroalquiladas para 2031 están modernizando los trenes de pretratamiento y a menudo añaden sulfato ferroso antes del carbón activado granular para reducir el ensuciamiento. La demanda canadiense se mantiene estable en los cinturones de maíz y soja, mientras que los corredores automotrices de México aplican el producto químico para la reducción de cromo.

Europa mantuvo una participación de mercado considerable en 2025, pero enfrenta escasez de oferta tras la suspensión por parte de Venator de la producción de TiO₂ en septiembre de 2025, eliminando hasta 200.000 toneladas de sulfato ferroso como subproducto. La directiva revisada de la Unión Europea exigirá fósforo por debajo de 0,5 mg/L para 2033, ampliando las oportunidades de modernización. Kemira anunció una expansión de cloruro férrico en 2026 en Tarragona para atender a clientes de biogás, señalando un cambio parcial hacia la química férrica en nichos premium. En Oriente Medio y África, Arabia Saudita planea aumentar la reutilización de aguas residuales en un 43,6% hasta 2035 mediante pasos de coagulación de bajo costo de capital. América del Sur tuvo la menor participación de mercado en 2025 y registra un crecimiento irregular; el Cerrado de Brasil sigue usando la sal, pero los suelos de pH neutro de Argentina suprimen la demanda.

Panorama Competitivo

El mercado de Sulfato Ferroso está moderadamente concentrado. El cumplimiento normativo aumenta las barreras: las actualizaciones de los límites de exposición del Reglamento REACH imponen costos de documentación que favorecen a los operadores establecidos con sistemas de manejo automatizados. Los actores no integrados en India, Turquía y México enfrentan oscilaciones de margen de 5-8 puntos porcentuales cuando los precios del ácido sulfúrico se disparan. La fragmentación del mercado aún ofrece oportunidades para los especialistas regionales, pero el aumento de los requisitos de seguridad y sostenibilidad inclina la ventaja competitiva hacia los proveedores verticalmente integrados con flujos seguros de ácido y chatarra de hierro.

Líderes de la Industria del Sulfato Ferroso

Coogee

Crown Technology, Inc.

Kemira Oyj

Rech Chemical Co. Ltd.

Venator Materials PLC.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Venator Materials PLC entró en administración tras la suspensión de la producción de dióxido de titanio en sus plantas del Reino Unido y Malasia en septiembre de 2025, eliminando un estimado de 300.000 toneladas de suministro anual de sulfato ferroso como subproducto de Europa y el Sudeste Asiático, y tensando los mercados al contado para los coagulantes de tratamiento de agua.

- Mayo de 2025: Russian Vitriol Company inició la producción de sulfato ferroso monohidratado, un ingrediente clave en fertilizantes y aditivos para piensos, en su instalación ubicada en el área de desarrollo prioritario de Blagoveschensk.

Alcance del Informe Global del Mercado de Sulfato Ferroso

El sulfato ferroso es un suplemento de hierro utilizado para tratar y prevenir la anemia por deficiencia de hierro al ayudar a la producción de hemoglobina. Se administra por vía oral (comprimidos, líquido) y se absorbe mejor con el estómago vacío, aunque puede tomarse con alimentos para reducir los efectos secundarios gastrointestinales comunes como náuseas, estreñimiento y calambres estomacales.

El mercado de Sulfato Ferroso está segmentado por tipo de producto, aplicación, industria de usuario final y geografía. Por tipo de producto, el mercado está segmentado en sulfato ferroso heptahidratado y sulfato ferroso monohidratado. Por aplicación, el mercado está segmentado en tratamiento de agua, fertilizante y acondicionador del suelo, aditivos para piensos, productos farmacéuticos y nutracéuticos, industria de pigmentos y cemento, y otras aplicaciones (mordiente, agente formulante, etc.). Por industria de usuario final, el mercado está segmentado en agricultura, tratamiento de agua y aguas residuales, atención médica, construcción, productos químicos, y otras industrias de usuario final (textiles, cuidado personal y cosméticos, etc.). El informe también cubre el tamaño del mercado y los pronósticos para el sulfato ferroso en 17 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Sulfato Ferroso Heptahidratado |

| Sulfato Ferroso Monohidratado |

| Tratamiento de Agua |

| Fertilizante y Acondicionador del Suelo |

| Aditivos para Piensos |

| Productos Farmacéuticos y Nutracéuticos |

| Industria de Pigmentos y Cemento |

| Otras Aplicaciones (Mordiente, Agente Formulante, etc.) |

| Agricultura |

| Tratamiento de Agua y Aguas Residuales |

| Atención Médica |

| Construcción |

| Productos Químicos |

| Otras Industrias de Usuario Final (Textiles, Cuidado Personal y Cosméticos, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la Asociación de Naciones del Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Sulfato Ferroso Heptahidratado | |

| Sulfato Ferroso Monohidratado | ||

| Por Aplicación | Tratamiento de Agua | |

| Fertilizante y Acondicionador del Suelo | ||

| Aditivos para Piensos | ||

| Productos Farmacéuticos y Nutracéuticos | ||

| Industria de Pigmentos y Cemento | ||

| Otras Aplicaciones (Mordiente, Agente Formulante, etc.) | ||

| Por Industria de Usuario Final | Agricultura | |

| Tratamiento de Agua y Aguas Residuales | ||

| Atención Médica | ||

| Construcción | ||

| Productos Químicos | ||

| Otras Industrias de Usuario Final (Textiles, Cuidado Personal y Cosméticos, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la Asociación de Naciones del Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de Sulfato Ferroso para 2031?

Se prevé que el tamaño del mercado de sulfato ferroso alcance USD 2,78 mil millones para 2031, avanzando a una CAGR del 4,21% entre 2026 y 2031.

¿Qué segmento de aplicación se está expandiendo más rápido?

Se proyecta que los productos farmacéuticos y nutracéuticos crezcan a una CAGR del 5,04% hasta 2031, a medida que los programas nacionales de fortificación y los sistemas de administración protegidos por patentes escalan.

¿Por qué Asia-Pacífico es la región consumidora líder?

Las sólidas regulaciones de aguas residuales en China y Vietnam, la iniciativa de arroz enriquecido con hierro de India y la demanda del sector cementero mantienen a Asia-Pacífico cerca de la mitad del consumo mundial con la CAGR regional más alta del 4,92%.

¿Qué está impulsando la escasez de oferta en Europa?

La suspensión de la producción de dióxido de titanio por parte de Venator eliminó hasta 200.000 toneladas de sulfato ferroso como subproducto, mientras que las normas más estrictas de fósforo aumentan la demanda, ampliando la brecha de oferta.

Última actualización de la página el: