Tamaño y Participación del Mercado de Sulfato de Potasio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.14% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

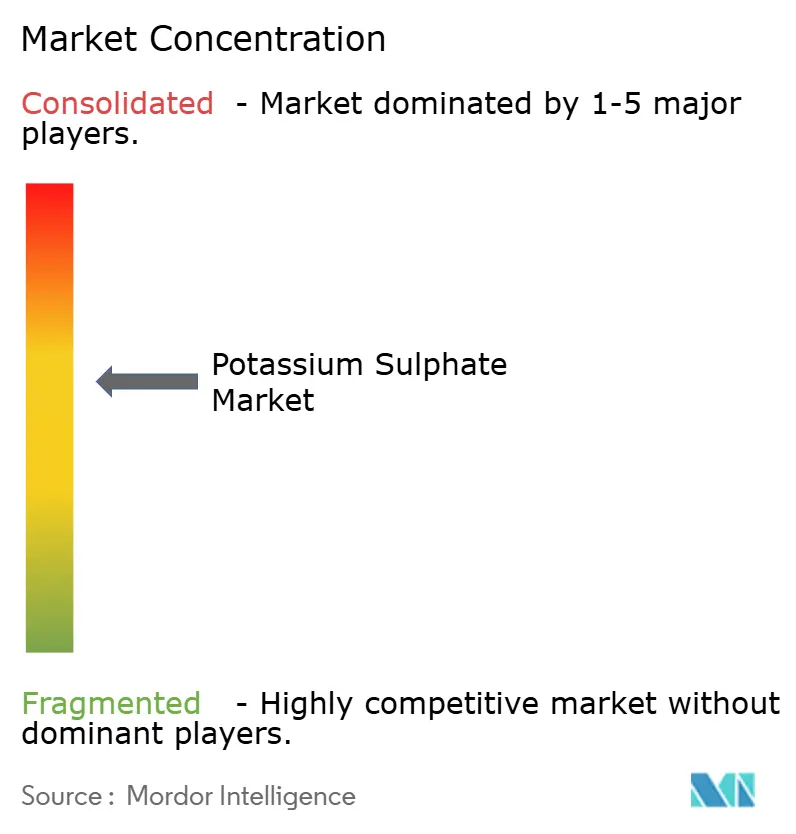

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sulfato de Potasio por Mordor Intelligence

Se espera que el tamaño del Mercado de Sulfato de Potasio aumente de USD 5,02 mil millones en 2025 a USD 5,27 mil millones en 2026 y alcance USD 6,77 mil millones en 2031, creciendo a una CAGR del 5,14% durante 2026-2031. Las sólidas primas de precio sobre el cloruro de potasio, la creciente adopción en cultivos sensibles al cloro y una base de producción global ajustada sustentan un crecimiento de valor sostenido. La expansión del área de fertigación, las inversiones en descarbonización en rutas de producción de bajo contenido de gases de efecto invernadero y la dependencia de importaciones de América del Sur crean un potencial alcista adicional. Sin embargo, los altos costos energéticos para las unidades Mannheim, los limitados yacimientos de mineral primario y las regulaciones más estrictas sobre efluentes moderan la capacidad de respuesta de la oferta. Los actores establecidos están acelerando las expansiones de capacidad, la innovación de procesos y las alianzas de suministro para capturar la demanda mientras gestionan los obstáculos regulatorios y de costos.

Conclusiones Clave del Informe

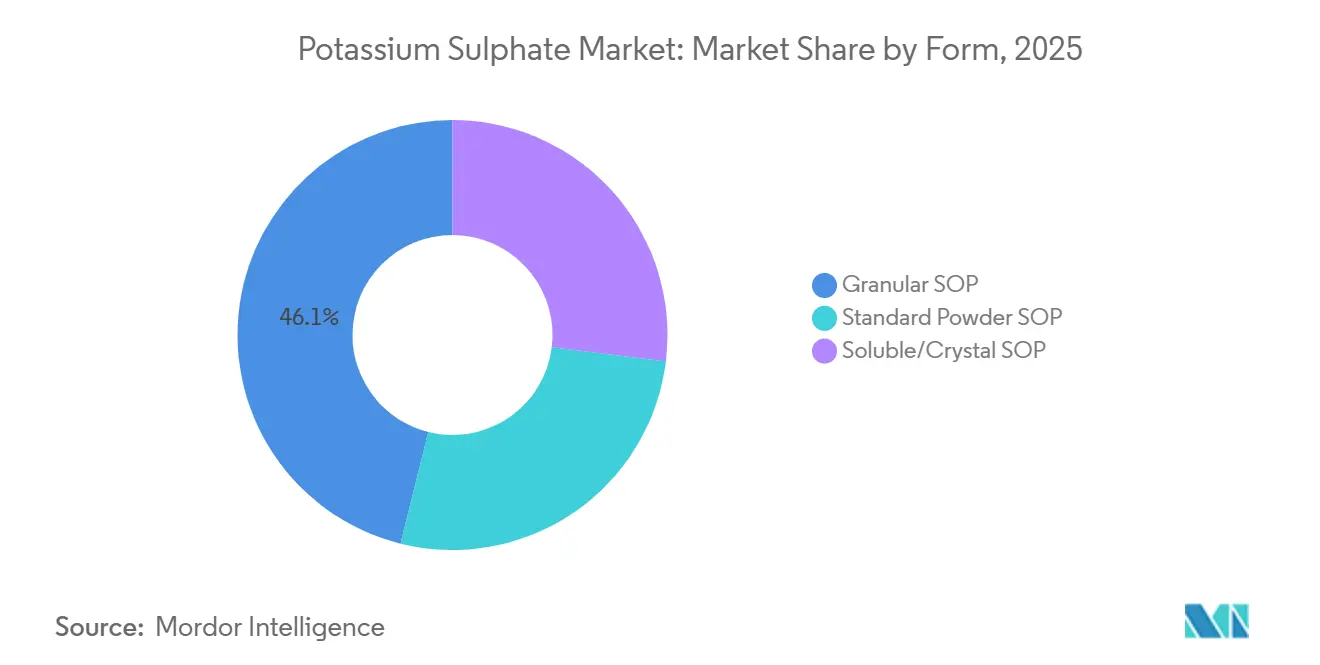

- Por forma, el SOP granular lideró con el 46,12% de la participación del mercado de sulfato de potasio en 2025, mientras que se prevé que los grados solubles y cristal registren el crecimiento más rápido con una CAGR del 6,04% hasta 2031.

- Por proceso de producción, la ruta Mannheim mantuvo el 55,18% de la participación del tamaño del mercado de sulfato de potasio en 2025; se proyecta que la conversión de fosfoyeso se expanda a una CAGR del 6,12% hasta 2031.

- Por aplicación, la agricultura dominó con el 71,35% de la participación del tamaño del mercado de sulfato de potasio en 2025, mientras que los usos industriales avanzan a una CAGR del 6,15% durante 2026-2031.

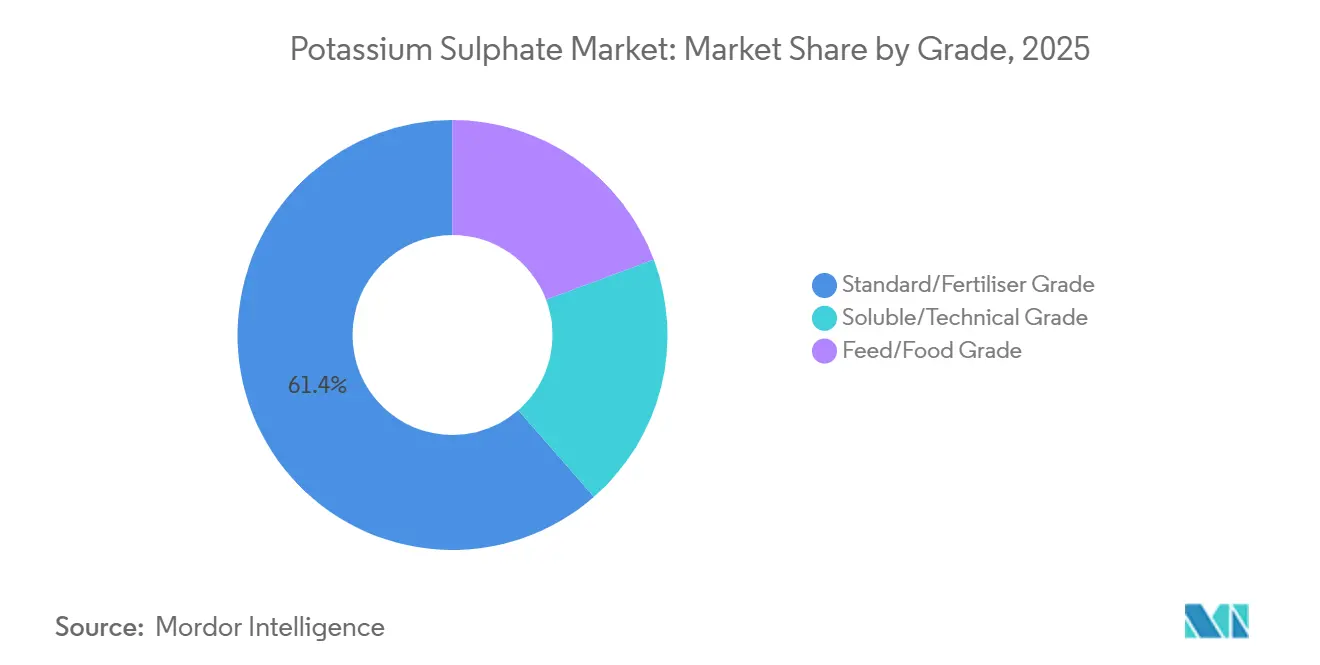

- Por grado, el grado estándar/fertilizante representó el 61,44% de la participación en 2025, mientras que los grados solubles y técnicos crecen a una CAGR del 6,09% hasta 2031.

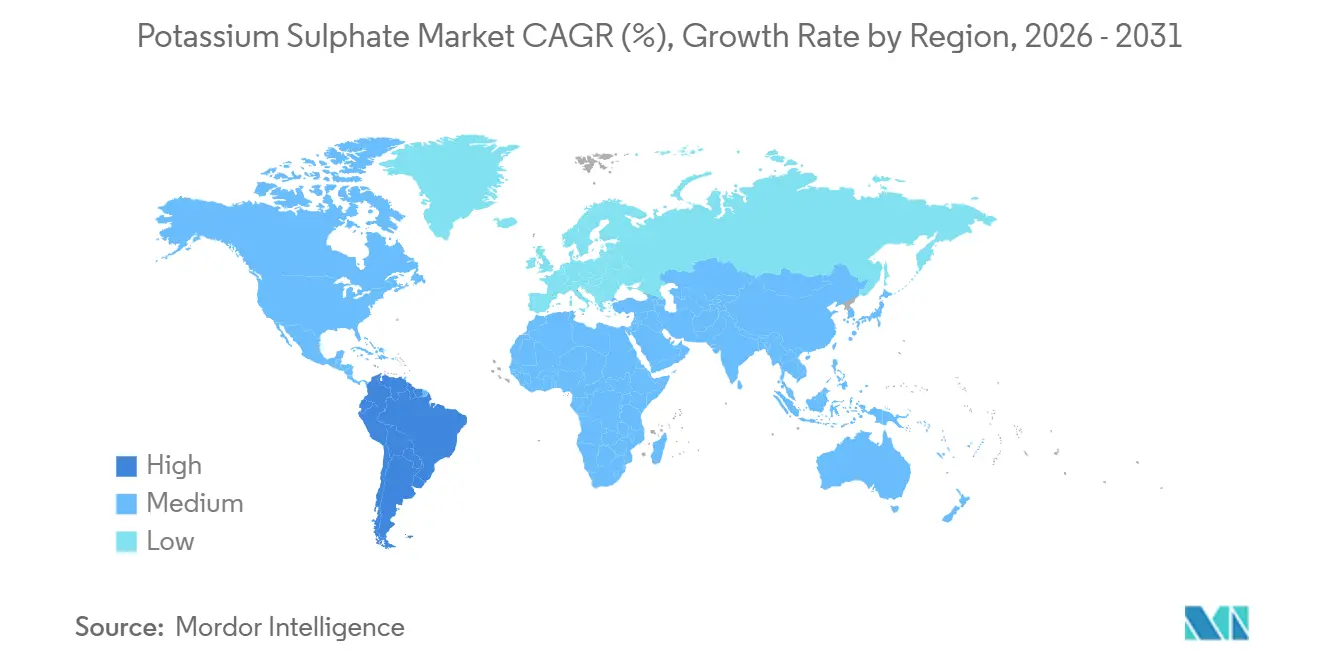

- Por geografía, Asia-Pacífico capturó el 41,22% de la participación del mercado de sulfato de potasio en 2025; se espera que América del Sur registre la CAGR regional más alta del 6,23% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sulfato de Potasio

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de fertilizantes de potasio libres de cloro | +1.2% | Global, con concentración en Asia-Pacífico, Europa, América del Norte | Mediano plazo (2-4 años) |

| Expansión del área de horticultura de alto valor | +0.9% | América del Sur (Brasil, Argentina), Asia-Pacífico (China, India, ASEAN), América del Norte | Largo plazo (≥ 4 años) |

| Mayor adopción de sistemas de riego por goteo y microirrigación | +0.8% | Asia-Pacífico (India, China), Oriente Medio, América del Sur | Mediano plazo (2-4 años) |

| Aumento de la salinidad del suelo que presiona la sustitución del MOP | +0.7% | Asia-Pacífico (China, India), Oriente Medio y África, Australia | Largo plazo (≥ 4 años) |

| Mercados con precio al carbono que favorecen rutas de SOP de bajo contenido de gases de efecto invernadero | +0.6% | Europa, América del Norte, jurisdicciones selectas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Fertilizantes de Potasio Libres de Cloro

Cultivos como cítricos, uvas, papas y frutos secos sufren pérdidas de rendimiento y calidad cuando se exponen al cloro, lo que consolida la demanda de SOP a pesar de las primas que promediaron USD 283 por tonelada sobre el MOP en el noroeste de Europa durante 2025. Los productores de invernadero en los Países Bajos, España y China dependen del SOP soluble en agua para evitar la acumulación de sal en los sistemas de recirculación. El sector frutícola orientado a la exportación de Brasil también exige nutrición libre de cloro para cumplir con los límites de residuos en las principales regiones importadoras. Dado que estos factores agronómicos son estructurales, el mercado de sulfato de potasio mantiene poder de fijación de precios incluso cuando los precios convencionales del potasio se suavizan.

Expansión del Área de Horticultura de Alto Valor

El crecimiento de los ingresos y los cambios en la dieta están impulsando el área de frutas, verduras y frutos secos por delante de los cultivos básicos. Brasil importó 12,76 millones de toneladas de potasio en 2025 e incentiva el suministro interno de fertilizantes para reducir la exposición a divisas, mientras que India apoya la horticultura con riego por goteo bajo el Pradhan Mantri Krishi Sinchayee Yojana. El uso de SOP aumenta con cada hectárea convertida a cultivos premium, ampliando el mercado de sulfato de potasio direccionable.

Mayor Adopción de Sistemas de Riego por Goteo y Microirrigación

La microirrigación alcanzó 10,5 millones de ha en India en 2024 y se está expandiendo rápidamente en Arabia Saudita, los Emiratos Árabes Unidos e Israel. Estos sistemas demandan fertilizantes totalmente solubles y de bajo contenido de sal para evitar la obstrucción de los emisores, posicionando al SOP como la fuente de potasio preferida. El sector global de fertilizantes solubles en agua crecerá de USD 22,25 mil millones en 2026 a USD 31 mil millones en 2031 a una CAGR del 6,9%, con el SOP capturando una porción creciente.

Aumento de la Salinidad del Suelo que Presiona la Sustitución del MOP

Aproximadamente el 20% de las tierras de cultivo irrigadas enfrenta problemas de salinidad, y el SOP mitiga la acumulación de cloro. China ha mapeado 3,3 millones de ha de tierras afectadas por salinidad en la Llanura del Norte de China, lo que ha llevado a recomendaciones de reemplazar el MOP por SOP en trigo y verduras[1]Personal de Agrolink, "Salinidad del Suelo y Gestión del Potasio," agrolink.com.br. Dinámicas similares se observan en la Cuenca Murray-Darling de Australia y en la Llanura Indo-Gangética.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de producción y energía | -0.9% | Global, agudo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Cuencas de kainita/langbeinita de origen natural limitadas | -0.5% | Global, concentrado en Canadá, Alemania, Estados Unidos | Largo plazo (≥ 4 años) |

| Normas estrictas de descarga para efluentes ricos en sulfato | -0.4% | Europa, América del Norte, China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Producción y Energía

Las plantas Mannheim consumen entre 300 y 400 kWh/tonelada y tienen costos en efectivo cercanos a USD 500/tonelada. Aunque K+S cubrió el 70% de su gas europeo de 2026 por debajo de EUR 40 por megavatio-hora, la volatilidad al contado por encima de EUR 100 por megavatio-hora aún amenaza los márgenes. Las rutas de conversión de fosfoyeso y glaserita reducen el uso de energía, pero dependen de materias primas de flujo de residuos consistentes y añaden complejidad logística.

Cuencas de Kainita/Langbeinita de Origen Natural Limitadas

Los recursos primarios de SOP económicamente viables se concentran en Saskatchewan, la cuenca Werra-Fulda de Alemania y el distrito de Carlsbad en Nuevo México[2]Servicio Geológico de los Estados Unidos, "Resumen de Productos Minerales: Sulfato de Potasio 2026," usgs.gov. Los proyectos en lagos salados de Australia tuvieron dificultades para entrar en operación, y la producción de salmuera china está efectivamente restringida por controles de exportación, manteniendo el mercado de sulfato de potasio estructuralmente ajustado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Los Grados Solubles Capturan el Crecimiento de la Fertigación

El SOP granular representó el 46,12% del tamaño del mercado de sulfato de potasio en 2025. Los productores lo prefieren para la aplicación en campo de cultivos extensivos porque es más económico de fabricar y se maneja bien en mezclas. Sin embargo, los grados solubles/cristal están proyectados para una CAGR del 6,04% hasta 2031 a medida que los agricultores cambian a sistemas de riego por goteo. Cinis Fertilizer envió su producto GreenSwitch soluble en agua en septiembre de 2024 y apunta a 1,5 millones de kilotoneladas por año para finales de la década. El SOP soluble exige primas de USD 50-80/tonelada, compensando el gasto adicional de cristalización.

Los productos granulares seguirán siendo predominantes en cereales y oleaginosas debido a los menores requisitos de eficiencia en el uso de nutrientes y la mayor sensibilidad al precio. Por el contrario, las verduras de invernadero y los huertos de alto valor insisten en grados solubles libres de residuos para proteger el equipo de irrigación. Las innovaciones en embalaje, como las bolsas totalmente disolubles, reducen la mano de obra y la contaminación, reforzando la adopción.

Por Proceso de Producción: Las Rutas de Fosfoyeso Desafían el Dominio del Proceso Mannheim

La ruta Mannheim mantuvo el 55,18% de la participación del mercado de sulfato de potasio en 2025, gracias a los activos establecidos y una pureza del 98-99,5%. No obstante, se prevé que la conversión de fosfoyeso se expanda a una CAGR del 6,12% hasta 2031, aprovechando 6 mil millones de toneladas de reservas globales de yeso y evitando los subproductos corrosivos de HCl. La síntesis de glaserita, demostrada por Cinis en Suecia, utiliza la mitad de la energía por tonelada de SOP, pero depende de la disponibilidad de materia prima de sulfato de sodio.

Las plantas Mannheim enfrentan crecientes costos de gas natural y controles de efluentes, mientras que las operaciones de salmuera en China se enfrentan a restricciones de exportación y riesgo de evaporación estacional. Las plantas modulares de fosfoyeso ofrecidas por Ballestra y K-UTEC reducen el gasto de capital para construcciones regionales, ampliando el campo competitivo en el mercado de sulfato de potasio.

Por Aplicación: Los Segmentos Industriales Superan el Crecimiento Agrícola

La agricultura absorbió el 71,35% de la demanda de SOP en 2025, liderada por frutas, verduras, frutos secos y vides que necesitan nutrición libre de cloro. Sin embargo, se proyecta que los usos industriales, incluidos el vidrio, la cerámica, los tintes y los productos farmacéuticos, crezcan a una CAGR del 6,15% hasta 2031, a medida que los fabricantes reemplazan las sales de sodio en el vidrio de bajo contenido de hierro y adoptan excipientes de SOP de grado farmacéutico.

Los cultivadores de cereales y arroz en suelos salinos están adoptando SOP para reducir la sodicidad, pero la demanda más prometedora proviene de los fabricantes de vidrio industrial que buscan mayor claridad óptica y de los fabricantes de medicamentos que requieren cumplimiento con USP/EP. Estos mercados elevan los precios promedio realizados y diversifican los flujos de ingresos para los productores.

Por Grado: Los Grados Técnicos Impulsan la Demanda de Cultivos Especializados e Industrial

El grado estándar/fertilizante representó el 61,44% de las ventas en 2025, pero los grados solubles y técnicos crecerán a una CAGR del 6,09% hasta 2031. El Protassium+ Organic de Compass Minerals captura primas de USD 80-120 por tonelada en la cadena de suministro orgánica de los Estados Unidos. El SOP de grado técnico debe cumplir con límites de metales pesados por debajo de 10 ppm y especificaciones de sólidos disueltos por debajo del 0,01%, lo que le otorga los márgenes más altos.

Los grados para alimentación animal y alimentos sirven a los mercados de nutrición animal y procesamiento de alimentos que requieren cumplimiento con el Codex o la FDA. Los organismos de certificación orgánica incluyen el SOP de origen natural como insumo aprobado, reforzando la demanda de grados de alta pureza que cumplen con estrictos estándares de residuos.

Análisis Geográfico

Asia-Pacífico mantuvo el 41,22% de la participación del mercado de sulfato de potasio en 2025, anclada en la base de producción más consumo de China de más de 5 millones de toneladas por año, aunque las restricciones de exportación desde 2021 ajustaron la oferta y elevaron las tarifas de flete intra-asiático. El área de riego por goteo de India, subsidiada hasta en un 55%, está impulsando las importaciones de grado soluble, mientras que los cultivadores de durian y palma de aceite de la ASEAN aumentaron las compras de SOP en un 12% interanual en 2025. Japón y Corea del Sur mantienen una demanda nicho en invernaderos, pagando primas por pureza técnica.

América del Sur es la región de más rápido crecimiento con una CAGR proyectada del 6,23% hasta 2031. La dependencia de importaciones de Brasil supera el 95% para el potasio, y su giro hacia la horticultura de alto valor impulsa la adopción de SOP a pesar de las primas de más de USD 300 por tonelada sobre el MOP. Los exportadores de cítricos de Argentina y el sector del aguacate de Chile dependen del SOP para cumplir con los límites de cloro de la Unión Europea, mientras que el flete desde Oriente Medio y Europa mantiene elevados los precios en destino.

América del Norte y Europa registran un crecimiento sostenido anclado en la agricultura orgánica y el suministro descarbonizado. K+S inició obras en una expansión de Bethune por CAD 3 mil millones en septiembre de 2025 para casi duplicar la producción a 4 millones de toneladas por año para 2040. Los compradores de la Unión Europea favorecen las líneas de SOP de bajo carbono como C:LIGHT para cumplir con los objetivos de Alcance 3, y los insumos listados en OMRI sustentan la demanda orgánica de los Estados Unidos valorada en USD 60 mil millones en 2025.

Panorama Competitivo

El mercado de sulfato de potasio está moderadamente consolidado. Los actores establecidos se apoyan en la descarbonización para proteger su participación: la actualización de energía a calor de K+S reduce las emisiones de CO₂ de la planta en un 90%, y Bethune integrará 62 MW de cogeneración más 60 GWh/año de energía solar. El segmento Polysulphate de ICL registró ventas de potasio de USD 453 millones en el tercer trimestre de 2025, apoyado en el posicionamiento de grado especializado. Los proyectos de exploración más pequeños en Etiopía y Australia salieron o cambiaron de rumbo tras la escasez de financiamiento, lo que subraya la intensidad de capital y los obstáculos regulatorios de las nuevas construcciones.

Los licenciantes de procesos K-UTEC y Ballestra están comercializando plantas modulares de fosfoyeso que reducen el gasto de capital y los efluentes, lo que podría remodelar los patrones de suministro regional. El cumplimiento de la norma ISO 14001 y las reglas de descarga cero de líquidos eleva las barreras de entrada, favoreciendo a los productores bien capitalizados y fomentando las empresas conjuntas que agrupan tecnología, materias primas y alcance comercial.

Líderes de la Industria del Sulfato de Potasio

Compass Minerals

SQM

Tessenderlo Kerley

K+S AG

ICL

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Arab Potash firmó un pacto de suministro a largo plazo con Yara International para agilizar la distribución global a través de sus subsidiarias en Suiza y Brasil.

- Marzo de 2025: La instalación de Cinis Fertilizer AB en Köpmanholmen está aumentando su producción, enviando exitosamente su última carga de sulfato de potasio soluble en agua. Este envío, con un peso de poco más de 4.400 toneladas, cumple con los estrictos estándares de calidad.

Alcance del Informe Global del Mercado de Sulfato de Potasio

El sulfato de potasio es una sal cristalina blanca inorgánica ampliamente utilizada en los sectores agrícola e industrial. Sirve como fertilizante premium, suministrando potasio y azufre sin cloro, lo que lo hace ideal para cultivos sensibles al cloro como el tabaco y las frutas. Además, se emplea en aplicaciones industriales, incluida la fabricación de vidrio y la reducción de destellos en explosivos.

El mercado de sulfato de potasio está segmentado por forma, proceso de producción, aplicación, grado y geografía. Por forma, el mercado está segmentado en SOP granular, SOP en polvo estándar y SOP soluble/cristal. Por proceso de producción, el mercado está segmentado en proceso Mannheim, procesamiento natural de salmuera/mar-lago, reacción de sales de sulfato y conversión de fosfoyeso. Por aplicación, el mercado está segmentado en agricultura (cereales y granos, frutas y verduras, frutos secos, cítricos y vides, oleaginosas y legumbres, y otros cultivos) e industrial (vidrio y cerámica, tintes y pigmentos, productos farmacéuticos y alimentos, y otras aplicaciones industriales). Por grado, el mercado está segmentado en grado estándar/fertilizante, grado soluble/técnico y grado para alimentación animal/alimentos. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de sulfato de potasio en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD).

| SOP Granular |

| SOP en Polvo Estándar |

| SOP Soluble/Cristal |

| Proceso Mannheim |

| Procesamiento Natural de Salmuera/Mar-Lago |

| Reacción de Sales de Sulfato |

| Conversión de Fosfoyeso |

| Agricultura | Cereales y Granos |

| Frutas y Verduras | |

| Frutos Secos, Cítricos y Vides | |

| Oleaginosas y Legumbres | |

| Otros Cultivos | |

| Industrial | Vidrio y Cerámica |

| Tintes y Pigmentos | |

| Productos Farmacéuticos y Alimentos | |

| Otras Aplicaciones Industriales |

| Grado Estándar/Fertilizante |

| Grado Soluble/Técnico |

| Grado para Alimentación Animal/Alimentos |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Forma | SOP Granular | |

| SOP en Polvo Estándar | ||

| SOP Soluble/Cristal | ||

| Por Proceso de Producción | Proceso Mannheim | |

| Procesamiento Natural de Salmuera/Mar-Lago | ||

| Reacción de Sales de Sulfato | ||

| Conversión de Fosfoyeso | ||

| Por Aplicación | Agricultura | Cereales y Granos |

| Frutas y Verduras | ||

| Frutos Secos, Cítricos y Vides | ||

| Oleaginosas y Legumbres | ||

| Otros Cultivos | ||

| Industrial | Vidrio y Cerámica | |

| Tintes y Pigmentos | ||

| Productos Farmacéuticos y Alimentos | ||

| Otras Aplicaciones Industriales | ||

| Por Grado | Grado Estándar/Fertilizante | |

| Grado Soluble/Técnico | ||

| Grado para Alimentación Animal/Alimentos | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda global de sulfato de potasio en 2031?

Se espera que el tamaño del Mercado de Sulfato de Potasio aumente de USD 5,02 mil millones en 2025 a USD 5,27 mil millones en 2026 y alcance USD 6,77 mil millones en 2031, creciendo a una CAGR del 5,14% durante 2026-2031.

¿Por qué los agricultores pagan una prima por el SOP sobre el potasio estándar?

Los cultivos sensibles al cloro corren el riesgo de pérdida de rendimiento con el cloruro de potasio, por lo que los agricultores utilizan SOP libre de cloro incluso cuando promedia USD 283/tonelada por encima del MOP en el noroeste de Europa.

¿Qué región se espera que crezca más rápido en el consumo de SOP?

Se proyecta que América del Sur registre una CAGR del 6,23% hasta 2031, liderada por la dependencia de importaciones de Brasil y la expansión en horticultura de alto valor.

¿Qué ruta de producción está ganando impulso frente a las plantas Mannheim?

Las tecnologías de conversión de fosfoyeso están escalando a una CAGR del 6,12% durante 2026-2031, aprovechando el yeso residual del ácido fosfórico y evitando los subproductos corrosivos de HCl.

¿Cómo están reduciendo los productores la huella de carbono del SOP?

El C:LIGHT de K+S utiliza la electrificación de energía a calor para una reducción del 90% de CO₂, mientras que la ruta de glaserita de Cinis Fertilizer reduce a la mitad la intensidad energética en comparación con el proceso Mannheim.

Última actualización de la página el: