Tamaño y Participación del Mercado de Sulfato de Cobalto

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sulfato de Cobalto por Mordor Intelligence

Se espera que el tamaño del Mercado de Sulfato de Cobalto aumente de USD 1,72 mil millones en 2025 a USD 1,81 mil millones en 2026 y alcance USD 2,35 mil millones en 2031, creciendo a una CAGR del 5,33% durante el período 2026-2031. Los mandatos de localización de la cadena de suministro occidental en los Estados Unidos y la Unión Europea están dirigiendo capital hacia la refinación doméstica, incluso cuando las químicas de fosfato de hierro y litio capturaron el 51% de la producción mundial de baterías en 2024, reduciendo la intensidad de cobalto por kilovatio-hora. El ascenso de Indonesia desde un suministro minado insignificante en 2020 al 12% en 2024, con expectativas del 22% para 2030, está reformando la curva de costos del mercado de Sulfato de Cobalto a través de los flujos de subproductos de níquel por HPAL. El material de grado para baterías representó el 76,22% de la demanda en 2025 porque los cátodos de ultra-alto-níquel requieren mayor pureza incluso al reducir la carga absoluta de cobalto. Un aumento de precio del 92% tras la prohibición de exportación de cuatro meses de la República Democrática del Congo en 2025 subrayó la vulnerabilidad del mercado de Sulfato de Cobalto a la concentración en un solo país. La producción de 114.000 toneladas de China Molybdenum en 2024 creó un superávit de 36.000 toneladas, deprimiendo los precios hasta que la compra de reservas estratégicas de Pekín de 16.600 toneladas estabilizó el mercado de Sulfato de Cobalto a finales de 2025.

Conclusiones Clave del Informe

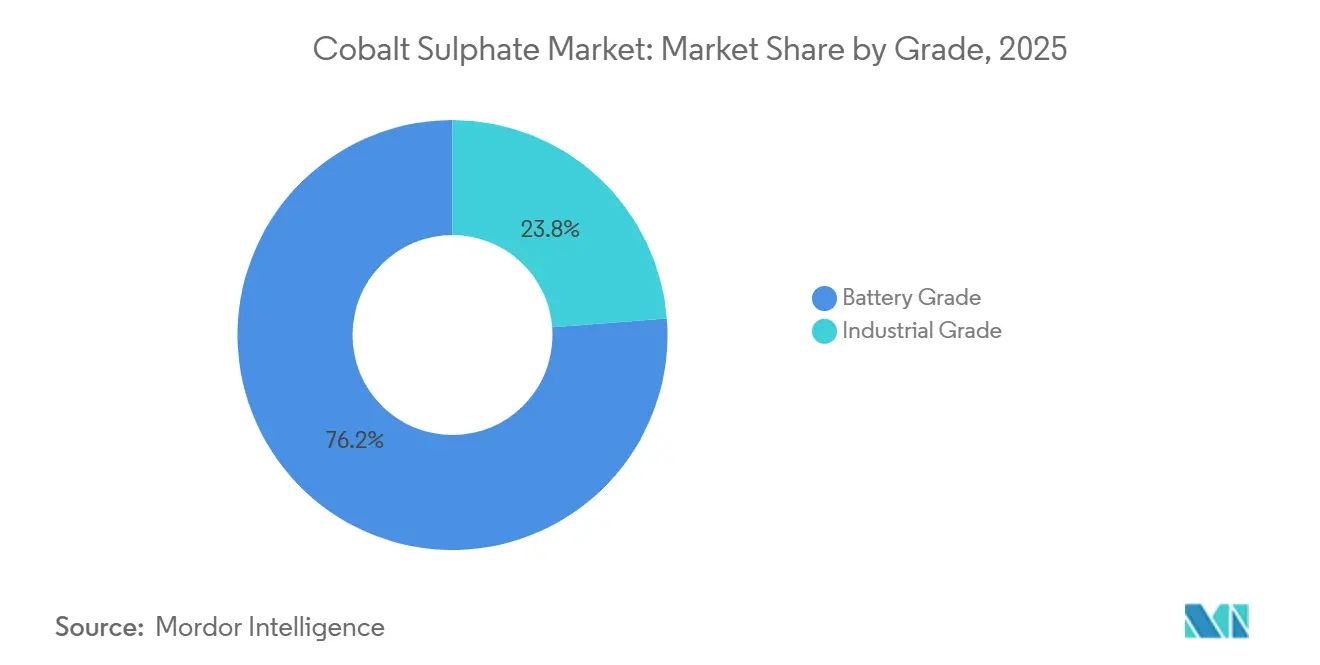

- Por grado, el material de Grado para Baterías lideró con el 76,22% de la participación del mercado de Sulfato de Cobalto en 2025 y se proyecta que se expanda a una CAGR del 5,57% hasta 2031.

- Por aplicación, el segmento de baterías representó el 71,56% de la participación del tamaño del mercado de Sulfato de Cobalto en 2025 y está en camino de alcanzar una CAGR del 5,44% hasta 2031.

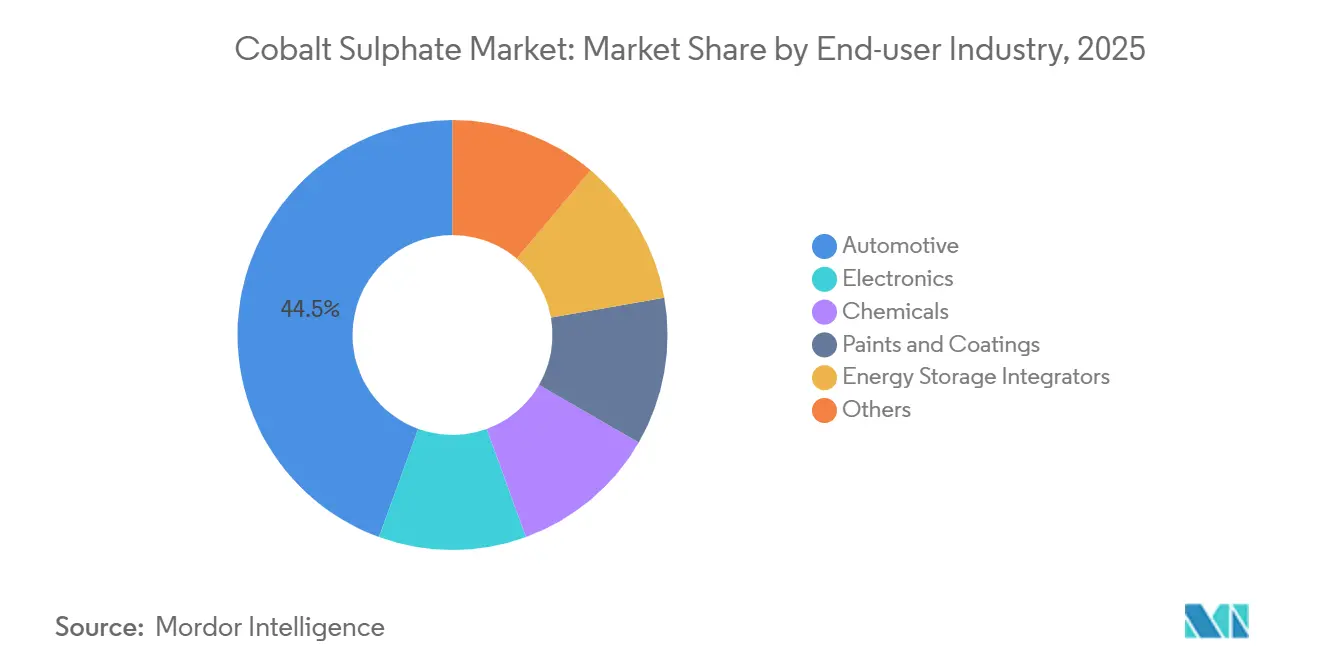

- Por industria de usuario final, el sector automotriz capturó el 44,45% de la participación en 2025, mientras que se espera que los Integradores de Almacenamiento de Energía registren la CAGR más rápida del 6,11% durante el período de pronóstico (2026-2031).

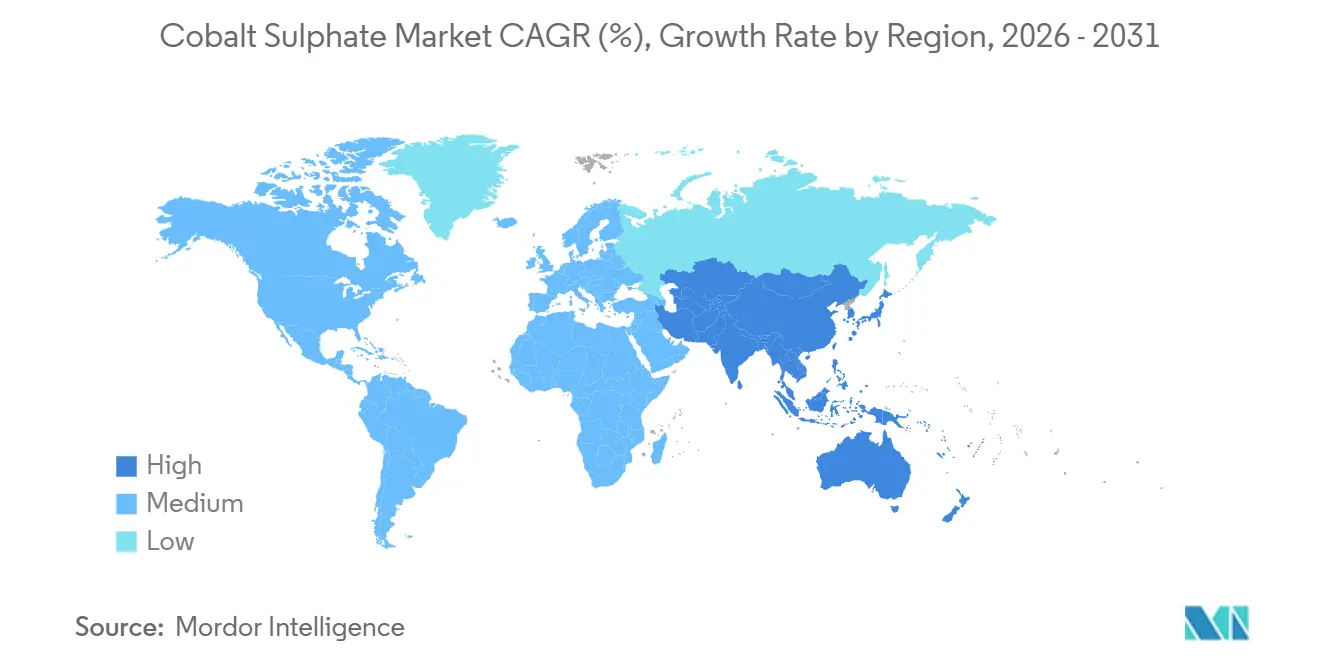

- Por geografía, Asia-Pacífico mantuvo el 61,34% de la participación del mercado de Sulfato de Cobalto en 2025 y avanza a una CAGR del 5,89% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sulfato de Cobalto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El pivote del almacenamiento a escala de red LFP + LMFP necesita aditivos estabilizadores ricos en cobalto | +0.4% | Global, adopción temprana en China, UE, América del Norte | Mediano plazo (2–4 años) |

| Subsidios de localización de la cadena de suministro occidental (IRA, Ley de Materias Primas Críticas de la UE) | +1.5% | América del Norte y UE, efecto secundario en Canadá y Australia | Corto plazo (≤ 2 años) |

| Expansiones de subproductos de níquel que aumentan la producción de CoSO₄ de bajo costo | +1.0% | Núcleo HPAL de Indonesia, Filipinas, Nueva Caledonia | Mediano plazo (2–4 años) |

| Fluidos de gestión térmica de servidores de IA que utilizan inhibidores de CoSO₄ | +0.2% | Centros globales de centros de datos | Largo plazo (≥ 4 años) |

| Sulfato de cobalto reciclado proveniente de corrientes de baterías de alto contenido de níquel | +0.7% | UE, China, América del Norte | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Los Subsidios de Localización de la Cadena de Suministro Occidental Impulsan la Capacidad de Refinación Fuera de China

Aproximadamente USD 2 mil millones en proyectos anunciados desde 2023 están fluyendo hacia refinerías del mercado de Sulfato de Cobalto en América del Norte y Europa, ya que la Ley de Reducción de la Inflación y la Ley de Materias Primas Críticas de la UE buscan reducir la dependencia de China. Electra Battery Materials aseguró CAD 100 millones (USD 71,57 millones) para una planta en Ontario de 6.500 toneladas por año respaldada por financiamiento del Departamento de Defensa de los Estados Unidos y un acuerdo de compra a largo plazo con LG Energy Solution, ilustrando la suscripción liderada por la defensa cuando los precios al contado por sí solos no justificarían la construcción[1]Electra Battery Materials, "Aprobación del Presupuesto de la Refinería de Ontario," electrabatterymaterials.com. Corea del Sur ha destinado 45,8 billones de wones en financiamiento y una reserva de 10 billones de wones para reducir la dependencia de un solo país por debajo del 50% para 2030, complementando un memorando Canadá-Corea de 2026 sobre metales para baterías.

Las Expansiones de Subproductos de Níquel en Indonesia Reforman las Curvas de Costos

Los centros MHP de Qingmei Bang de GEM y de Huayou envían cobalto a costo marginal, socavando a las minas primarias como las Operaciones de Cobalto de Idaho de Jervois, que se detuvieron en 2024 y presentaron el Capítulo 11 en 2025. Los análisis de ciclo de vida muestran que las rutas HPAL de Indonesia tienen huellas de gases de efecto invernadero un 70% más altas que los procesos hidrometalúrgicos de la República Democrática del Congo-China, poniendo la producción de bajo costo en conflicto con las declaraciones de huella de carbono de la UE. A medida que el cobalto se convierte en un residual de los ingresos del níquel, la producción responde a las señales del níquel, no del cobalto, lo que complica el descubrimiento de precios en el mercado de Sulfato de Cobalto.

Las Corrientes de Sulfato de Cobalto Reciclado Ofrecen Flexibilidad de Suministro ante los Mandatos Regulatorios

El Reglamento de Baterías de la UE exige un 16% de cobalto reciclado en las nuevas celdas para 2031, y los pasaportes digitales de baterías se vuelven obligatorios en 2027. El cobalto reciclado totalizó 22.000 toneladas en 2024, el 8% del suministro, y podría alcanzar el 25% de la demanda para 2040 cuando los vehículos eléctricos de primera generación se retiren. Huayou y GEM operan cada uno líneas de reciclaje integradas que superan las 10.000 toneladas por año, mientras que la planta de Hoboken de Umicore procesa chatarra, pero vio caer los ingresos por materiales de baterías recargables a EUR 1,99 mil millones en 2024 desde EUR 2,59 mil millones en 2023. La Ley de Autorización de Defensa Nacional para el Año Fiscal 2026 de los Estados Unidos amplía las exenciones de entidades extranjeras de preocupación para la alimentación reciclada, abriendo el arbitraje regulatorio para los refinadores domésticos de masa negra. La guía de diligencia debida de la OCDE ahora se aplica a las corrientes recicladas, limitando las operaciones informales y reforzando la trazabilidad en el mercado de Sulfato de Cobalto.

Las Químicas de Almacenamiento de Energía a Escala de Red Evolucionan Hacia Formulaciones de Níquel Medio

En 2025, Europa instaló más de 20 GWh de almacenamiento de baterías, con proyecciones que superan los 200 GWh para 2030. El LFP dominó el 70% de los despliegues debido a su larga vida útil y bajos costos, mientras que las químicas de níquel medio y la batería LMFP Shenxing de CATL ofrecieron mayor densidad de energía y rendimiento mejorado. En 2023, CATL comenzó la producción en masa de baterías de iones de sodio sin cobalto, proyectadas a un costo de USD 40/kWh para 2027 con una densidad de energía de 160 Wh/kg. El Reglamento de Baterías de la Unión Europea (UE), vigente desde febrero de 2025, exige declaraciones de huella de carbono y auditorías de cobalto, favoreciendo a los proveedores que cumplen con la Iniciativa de Minerales Responsables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escrutinio de ESG y derechos humanos en las minas artesanales de la República Democrática del Congo | -0.5% | Cadenas de origen de la República Democrática del Congo, sector descendente global | Corto plazo (≤ 2 años) |

| Reducción rápida del contenido de cátodos y ganancias de participación del LFP | -1.1% | Global, China lidera el LFP | Corto plazo (≤ 2 años) |

| Los mandatos de contenido reciclado reducen la demanda de material virgen después de 2029 | -0.4% | UE primero, América del Norte después | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Escrutinio de ESG y Derechos Humanos Restringe el Suministro de la Minería Artesanal de la República Democrática del Congo

Las operaciones artesanales entregaron aproximadamente el 5-6% del cobalto de la República Democrática del Congo en 2024, pero las acusaciones de trabajo infantil han llevado a los fabricantes de baterías hacia políticas de abastecimiento de tolerancia cero[2]Alianza de Cobalto Justo, "Evaluación de Minería Artesanal 2024," faircobaltalliance.org. Si bien el 82% del cobalto refinado cumplía con el RMAP en 2024, el volumen residual expone a los fabricantes de equipos originales del sector automotriz a riesgos reputacionales. Los sitios industriales como Metalkol de ERG y Tenke Fungurume de CMOC han obtenido la certificación Copper Mark y la garantía de PwC, pero la aplicación en los 255.000 km² del Cinturón de Cobre es inconsistente. La estrategia de Corea del Sur de 2024 para reducir la exposición a una sola fuente refleja la inversión de USD 20 millones del Departamento de Defensa de los Estados Unidos en Electra, destacando la diversificación geopolítica en el mercado de Sulfato de Cobalto. Las cláusulas contractuales que hacen referencia a la ISO 26000 y la diligencia debida de la OCDE se están convirtiendo en estándar, excluyendo a los mineros más pequeños que carecen de capacidad de auditoría.

La Reducción Rápida del Contenido de Cátodos y las Ganancias de Participación del LFP Reducen la Intensidad de Cobalto

El LFP capturó el 51% de la producción mundial de baterías en 2024, aumentando su participación en un 50% interanual y reduciendo las previsiones de demanda de cobalto en aproximadamente un 25% frente a las perspectivas anteriores a 2023. Las químicas que contienen cobalto cayeron al 49% de la mezcla de baterías, mientras que los productores coreanos ahora fabrican en masa cátodos de 95% de níquel con solo un 2-3% de cobalto. Los cátodos de la serie 9 de Huayou superaron el 60% de sus envíos ternarios en el primer semestre de 2025, demostrando que las primas de pureza, no el volumen, sustentan las ventas de grado para baterías. El esquema de Incentivos Vinculados a la Producción de India espera que el LFP constituya el 70% de la producción doméstica para 2030, reforzando las tendencias de reducción en el mercado de Sulfato de Cobalto. La Agencia Internacional de Energía ahora proyecta que no habrá un déficit de mercado sostenido hasta principios de la década de 2030, a medida que el suministro de subproductos se expanda junto con los cambios en la química.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado: La Pureza de Grado para Baterías Exige una Prima en Medio de la Evolución de los Cátodos

El material de grado para baterías capturó el 76,22% de la demanda de 2025, y se espera que el tamaño del mercado de Sulfato de Cobalto para este segmento crezca a una CAGR del 5,57% durante el período de pronóstico (2026-2031). El grado industrial avanza a un ritmo más lento, ya que los catalizadores, pigmentos y aplicaciones de galvanoplastia crecen en línea con el PIB.

Los umbrales de impurezas más estrictos, menores o iguales a 10 ppm de metales y menores o iguales a 50 ppm de sulfato, permiten que el grado para baterías exija una prima del 30-50% sobre los grados industriales, una diferencia que probablemente se amplíe a medida que los cátodos de ultra-alto-níquel se conviertan en la corriente principal. La planta de Ontario de Electra suministrará 6.500 toneladas por año de cobalto de grado para baterías, o el 27% de la producción fuera de China, cuando la producción comercial comience en 2027. Los productores industriales como Eastmen Chemicals envían más de 300 toneladas mensuales a 25 países, lo que indica un nicho estable pero menos regulado. El mercado de Sulfato de Cobalto, no obstante, sigue siendo bifurcado, con precios premium vinculados a la certificación del Proceso de Garantía de Minerales Responsables.

Por Aplicación: Las Baterías Dominan pero Enfrentan Vientos en Contra Impulsados por la Química

Las baterías mantuvieron una participación del 71,56% en 2025, con el tamaño del mercado de Sulfato de Cobalto en este segmento proyectado para expandirse a una CAGR del 5,44% durante el período de pronóstico (2026-2031).

Las baterías de vehículos eléctricos consumieron aproximadamente 95.000 toneladas de cobalto en 2024, aunque el ascenso del LFP frena la aceleración de la demanda. La electrónica portátil absorbió 67.000 toneladas, impulsada por los envíos de dispositivos posteriores a la pandemia. Los catalizadores petroquímicos, especialmente en la desulfuración y el poliéster, sustentan los flujos de grado industrial, mientras que los pigmentos continúan teniendo una demanda constante de cerámica azul de cobalto. Como las cuotas regulatorias de contenido reciclado se aplican solo a los usos de baterías, los segmentos no relacionados con baterías no enfrentan mandatos de suministro comparables, dejándolos como un lastre pequeño pero constante para el mercado de Sulfato de Cobalto.

Por Industria de Usuario Final: Los Integradores de Almacenamiento de Energía Superan el Crecimiento Automotriz

El sector automotriz retuvo el 44,45% de la demanda en 2025, aunque los integradores de almacenamiento de energía liderarán el crecimiento con una CAGR del 6,11% gracias a las químicas de níquel medio que equilibran la densidad de energía y la vida útil del ciclo. La electrónica también representó una participación sustancial del uso de cobalto a medida que los dispositivos de consumo se recuperaron.

Los productos químicos, pinturas y otros industriales se están expandiendo a tasas de un solo dígito bajas a medias. El paquete de financiamiento de Corea del Sur de 2024 para aumentar la producción doméstica de precursores subraya el pivote hacia cadenas de suministro localizadas. Mientras tanto, los proyectos de red en Europa superaron los 20 GWh de capacidad instalada en 2025 y podrían superar los 200 GWh para 2030, anclando la demanda a largo plazo en el mercado de Sulfato de Cobalto.

Análisis Geográfico

Asia-Pacífico comandó el 61,34% de la participación del mercado de Sulfato de Cobalto en 2025 y debería avanzar a una CAGR del 5,89% hasta 2031, impulsado por el 78,6% de la producción refinada de China y el auge HPAL de Indonesia. La compra estratégica de 16.600 toneladas de Pekín en 2024 ayudó a estabilizar los precios tras el superávit de China Molybdenum, afirmando la capacidad de intervención estatal en el mercado de Sulfato de Cobalto.

En América del Norte, la Ley de Reducción de la Inflación y la planta de Ontario de Electra de 6.500 toneladas por año podrían aumentar el tamaño del mercado de Sulfato de Cobalto regionalmente para 2031. La refinería de Alberta de Sherritt de 2.729 toneladas sigue siendo el único productor significativo del continente hasta 2027, mientras que la mina de Idaho de Jervois permanece en mantenimiento y conservación.

La participación de Europa depende del objetivo de procesamiento del 40% de la UE y del mandato de cobalto reciclado del 16%. Los activos belgas y finlandeses de Umicore procesaron 18.500 toneladas en 2024, aunque los márgenes se ajustaron a medida que la demanda de cátodos para automóviles se suavizó. América del Sur y el Oriente Medio y África, dominados por la participación minada del 62% de la República Democrática del Congo, siguen siendo los fijadores de precios; la prohibición de exportación de la República Democrática del Congo de 2025 que disparó los precios del sulfato un 92% en seis semanas ejemplifica ese apalancamiento.

Panorama Competitivo

El mercado de Sulfato de Cobalto está moderadamente fragmentado. Los perdedores incluyen a los mineros independientes como Jervois que carecen de ingresos por subproductos, mientras que los refinadores europeos enfrentan márgenes en contracción en medio de una adopción más lenta de vehículos eléctricos. La Comisión Nacional de Desarrollo y Reforma de China señaló su disposición a respaldar a los productores domésticos recurriendo a las reservas estratégicas, una herramienta de política no disponible para la mayoría de los competidores occidentales, influyendo así en el poder de fijación de precios dentro del mercado de Sulfato de Cobalto.

Líderes de la Industria del Sulfato de Cobalto

Huayou Cobalt Co., Ltd.

Glencore

GEM Co., Ltd.

CMOC

Umicore

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Cobalt Blue Holdings Limited firmó un acuerdo vinculante con Iwatani Australia Pty Limited para avanzar en la Refinería de Cobalto de Kwinana (KCR) en Australia Occidental. La KCR será la primera refinería de cobalto de Australia, con una capacidad inicial de 3.000 toneladas por año de sulfato de cobalto de grado para baterías o metal.

- Mayo de 2025: Cobalt Blue Holdings Limited se asoció con Glencore para suministrar hidróxido de cobalto como materia prima a la Refinería de Cobalto de Kwinana. Glencore cubrirá hasta el 50% de las necesidades de materia prima de la KCR durante tres años, comenzando con las operaciones comerciales. Se espera que este desarrollo fortalezca el mercado de sulfato de cobalto a medida que la Refinería de Kwinana comience su producción.

Alcance del Informe Global del Mercado de Sulfato de Cobalto

El Sulfato de Cobalto es un compuesto inorgánico de color rojo, soluble en agua, que existe principalmente como heptahidrato. Se utiliza ampliamente en la fabricación de baterías de iones de litio, galvanoplastia y como fuente de cobalto en la agricultura (alimentación animal y fertilizantes). Las aplicaciones clave incluyen la preparación de pigmentos para porcelana y como intermediario en la minería de cobalto.

El mercado de Sulfato de Cobalto está segmentado por grado, aplicación, industria de usuario final y geografía. Por grado, el mercado está segmentado en grado para baterías y grado industrial. Por aplicación, el mercado está segmentado en baterías, catalizadores, agentes secantes, galvanoplastia, pigmentos y colorantes, y otras aplicaciones. Por industria de usuario final, el mercado está segmentado en automotriz, electrónica, química, pinturas y recubrimientos, integradores de almacenamiento de energía y otros. El informe también cubre el tamaño del mercado y los pronósticos para el sulfato de cobalto en 17 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Grado para Baterías |

| Grado Industrial |

| Baterías |

| Catalizadores |

| Agentes Secantes |

| Galvanoplastia |

| Pigmentos y Colorantes |

| Otras Aplicaciones |

| Automotriz |

| Electrónica |

| Química |

| Pinturas y Recubrimientos |

| Integradores de Almacenamiento de Energía |

| Otros |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Grado | Grado para Baterías | |

| Grado Industrial | ||

| Por Aplicación | Baterías | |

| Catalizadores | ||

| Agentes Secantes | ||

| Galvanoplastia | ||

| Pigmentos y Colorantes | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Automotriz | |

| Electrónica | ||

| Química | ||

| Pinturas y Recubrimientos | ||

| Integradores de Almacenamiento de Energía | ||

| Otros | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Sulfato de Cobalto en 2031?

Se prevé que el mercado de Sulfato de Cobalto alcance USD 2,35 mil millones para 2031 desde USD 1,81 mil millones en 2026 a una CAGR del 5,33%.

¿Qué grado lidera la demanda en el mercado de sulfato de cobalto?

El sulfato de cobalto de grado para baterías representó el 76,22% de la participación en 2025 y seguirá siendo dominante hasta 2031.

¿Qué región es el mayor productor de sulfato de cobalto refinado?

Asia-Pacífico, liderada por la participación mayoritaria de China en la producción refinada mundial en 2024.

¿Cuál fue el impacto de la prohibición de exportación de la República Democrática del Congo de 2025 en los precios del sulfato de cobalto?

Los precios se dispararon un 92% en seis semanas tras el anuncio de la prohibición.

Última actualización de la página el: