Tamaño y Participación del Mercado de Embalaje de Cartón a Base de Sulfito

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

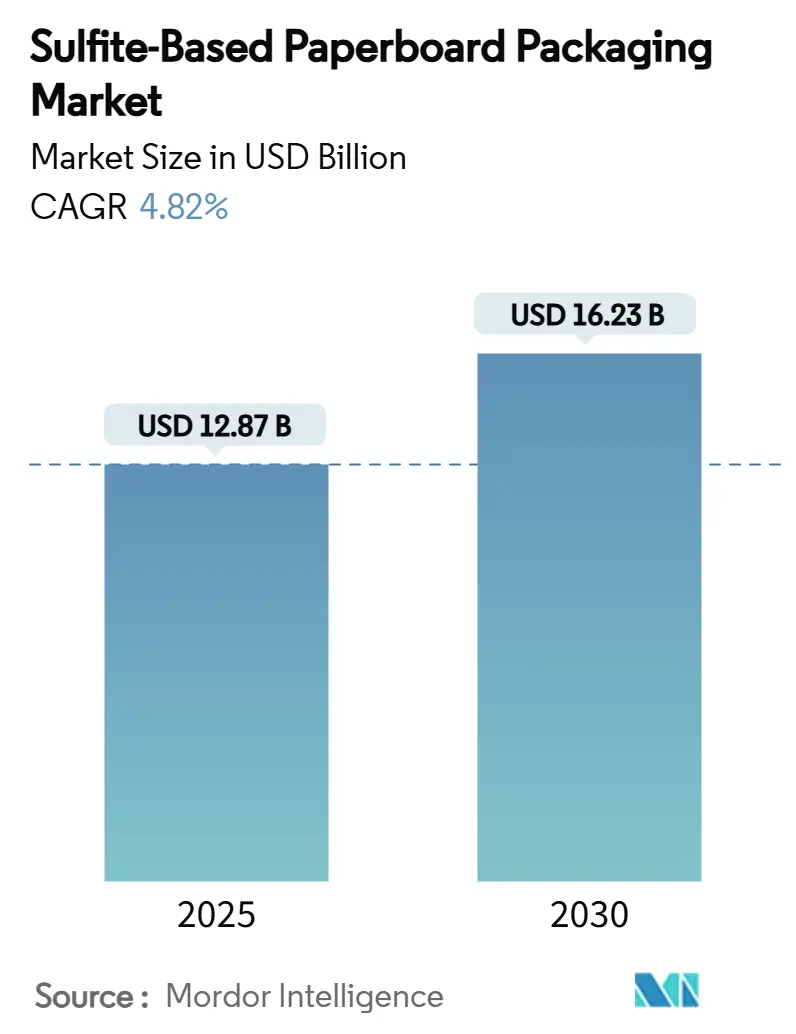

| Tamaño del Mercado (2025) | 12.87 Mil millones de dólares |

| Tamaño del Mercado (2030) | 16.23 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.82% CAGR |

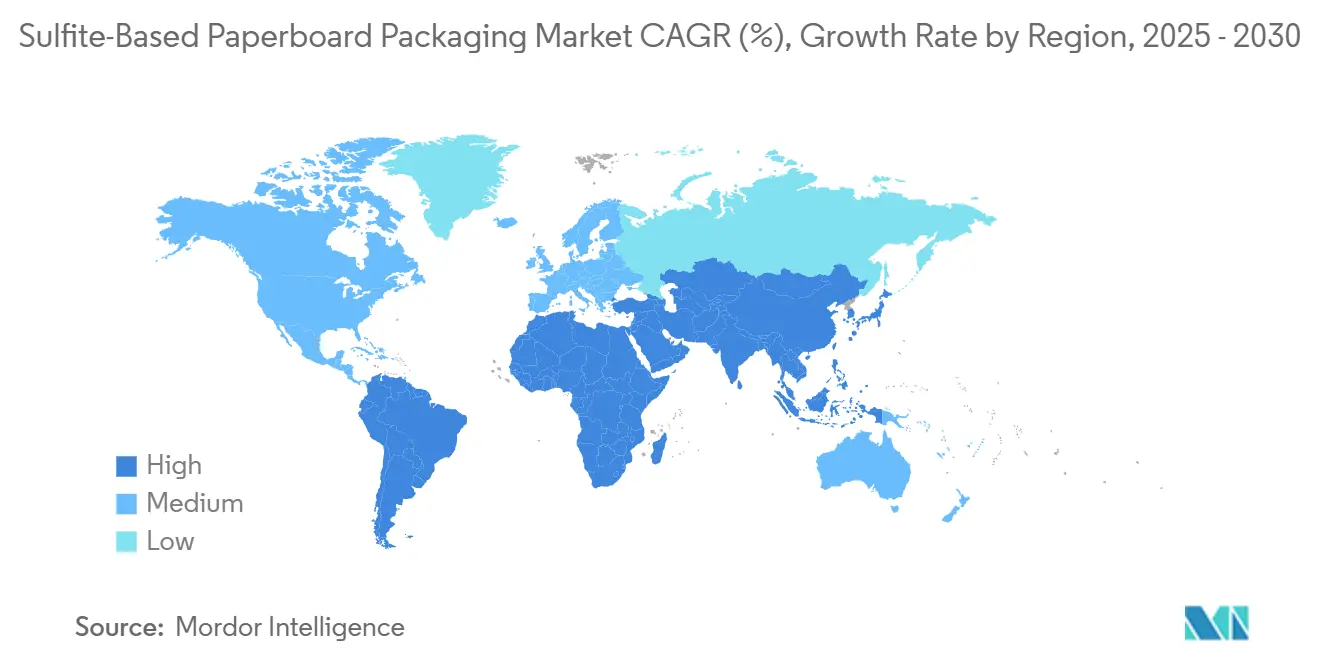

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

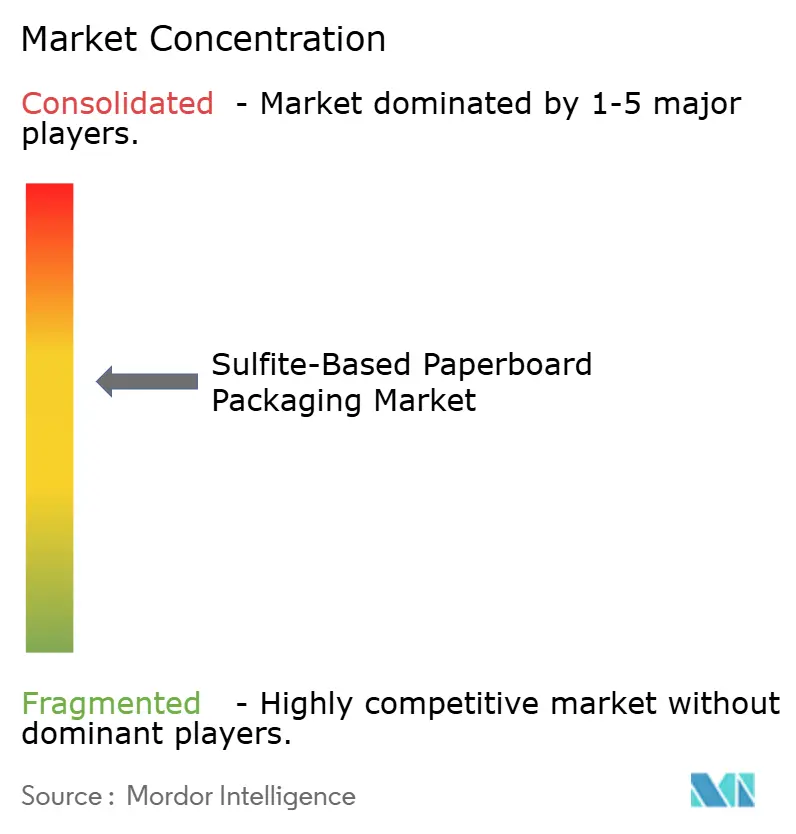

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje de Cartón a Base de Sulfito por Mordor Intelligence

El tamaño del mercado de embalaje de cartón a base de sulfito alcanzó los USD 12,87 mil millones en 2025 y se prevé que crezca a una CAGR del 4,82% hasta USD 16,23 mil millones en 2030, lo que subraya una demanda resiliente de sustratos con bajo contenido de SO₂ y alta capacidad de impresión. El aumento de los ingresos por créditos de carbono para las plantas que reducen las emisiones de dióxido de azufre, la rápida adopción del proceso de pulpado enzimático de sulfito y los mandatos de sostenibilidad de los propietarios de marcas refuerzan colectivamente el atractivo competitivo de los tableros de sulfito frente a las alternativas de kraft. Los cosméticos de lujo, los envases de barrera farmacéuticos y los envases de cartón para bebidas líquidas continúan orientándose hacia sustratos de sulfito debido a la superior suavidad superficial que reduce el uso de tinta y mejora la fidelidad del color. Los fabricantes de bebidas en América del Norte y Europa están acelerando la transición del plástico a la fibra para cumplir con las prohibiciones del poliestireno, mientras que las plantas asiáticas aprovechan las operaciones integradas para sostener el liderazgo en costos. Las inversiones tecnológicas orientadas al cumplimiento de la economía circular, que van desde la modificación enzimática de fibras hasta los sistemas de agua de circuito cerrado, diferencian aún más a los productores que pueden monetizar tanto los beneficios ambientales como los de rendimiento en el mercado de embalaje de cartón a base de sulfito.

Conclusiones Clave del Informe

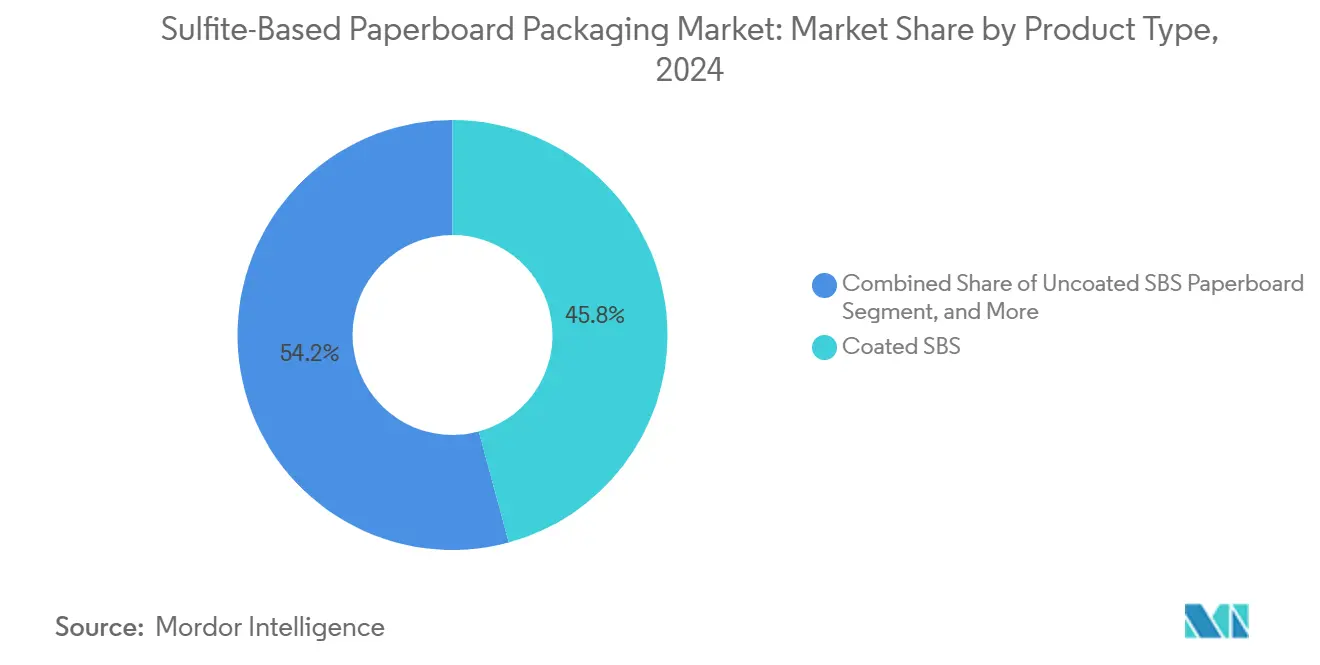

- Por tipo de producto, el SBS revestido capturó el 45,78% de la participación del mercado de embalaje de cartón a base de sulfito en 2024.

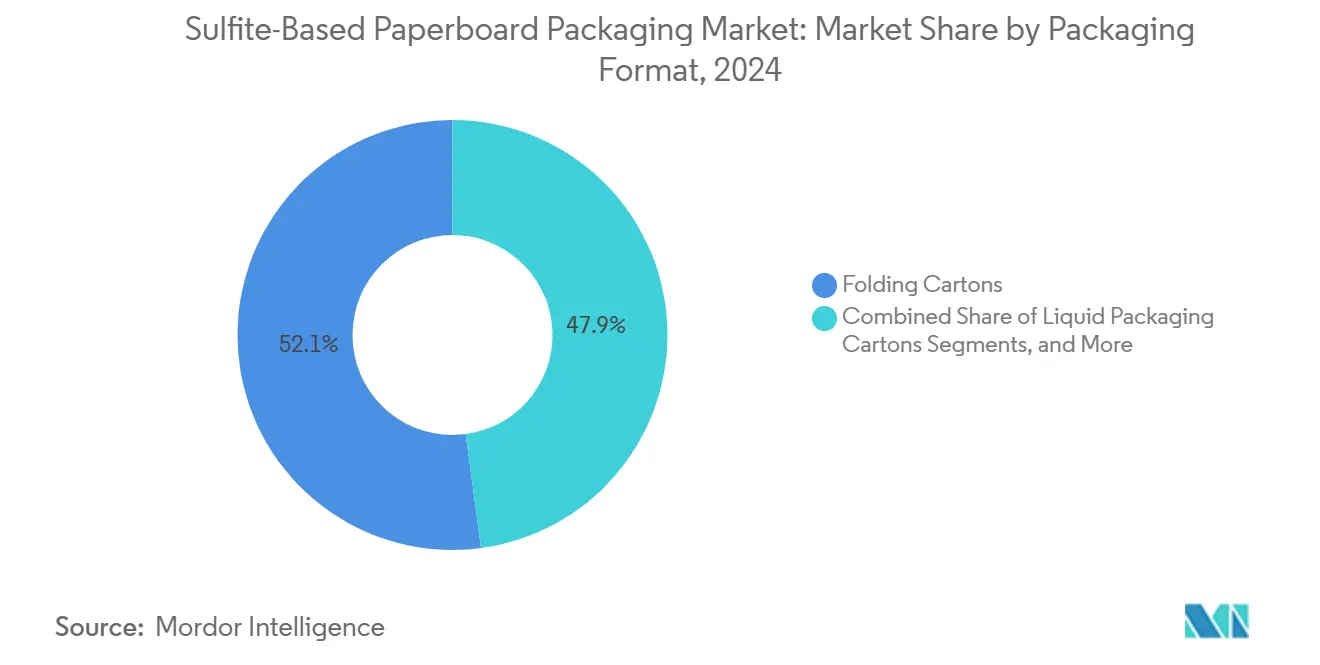

- Por formato de embalaje, se proyecta que el tamaño del mercado de embalaje de cartón a base de sulfito para el segmento de envases de cartón para líquidos crezca a una CAGR del 7,82% entre 2025 y 2030.

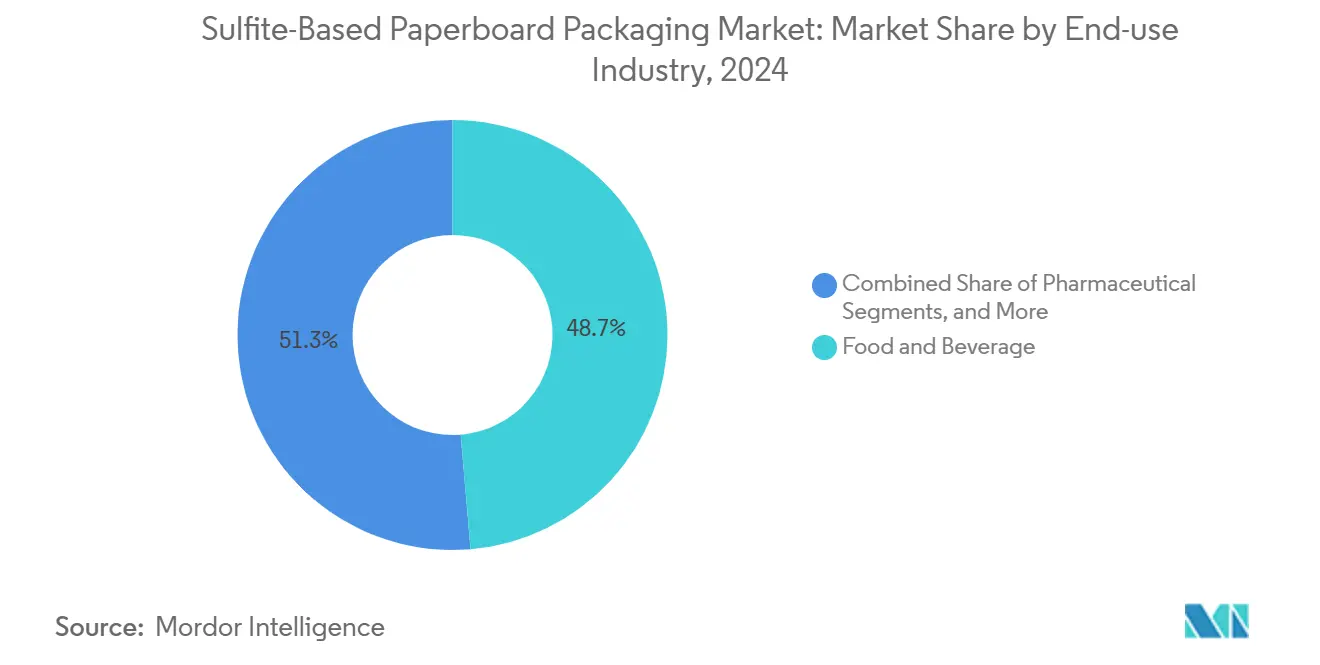

- Por uso final, alimentos y bebidas capturó el 48,67% de la participación del mercado de embalaje de cartón a base de sulfito en 2024.

- Por geografía, se proyecta que el tamaño del mercado de embalaje de cartón a base de sulfito para la región de África crezca a una CAGR del 6,12% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Embalaje de Cartón a Base de Sulfito

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio sostenible del plástico al cartón | +1.2% | Global; adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Auge del volumen de embalaje para comercio electrónico | +0.9% | Global; concentrado en APAC y América del Norte | Corto plazo (≤ 2 años) |

| Alta capacidad de impresión impulsando los cosméticos | +0.7% | América del Norte y centros de lujo de la UE; expansión hacia APAC | Mediano plazo (2-4 años) |

| Prohibiciones de poliestireno expandido en el sector de servicios de alimentación | +0.8% | Mercados municipales de América del Norte; expansión global | Corto plazo (≤ 2 años) |

| Avance en costos del pulpado enzimático de sulfito | +0.6% | Global; implementación temprana en Escandinavia | Largo plazo (≥ 4 años) |

| Flujos de ingresos por créditos de carbono | +0.4% | Mercados de cumplimiento de la UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio Sostenible del Plástico al Cartón

Las marcas de bienes de consumo envasados continúan sustituyendo las bandejas y envases de plástico por soluciones de fibra reciclable para cumplir con los compromisos de circularidad para 2030. Los tableros de sulfito ganan preferencia en las referencias premium porque las fibras más suaves permiten gráficos más brillantes sin capas de revestimiento adicionales. El Plan de Acción de Economía Circular de la UE y mandatos similares de estados de EE. UU. elevan la certeza de la demanda de sustratos reciclables. Las pruebas en plantas de Alemania muestran que los revestimientos de sulfito pueden lograr impresión en proceso de 12 colores en un solo paso, eliminando la necesidad de laminación y reduciendo aún más el peso del material. Las marcas también valoran las menores huellas de SO₂ que desbloquean créditos de carbono adicionales bajo esquemas de reporte voluntario. En conjunto, estos factores aceleran la migración de volumen hacia el mercado de embalaje de cartón a base de sulfito.

Auge del Volumen de Embalaje para Comercio Electrónico

El número global de paquetes de venta minorista en línea aumentó un 15% interanual en 2024, impulsando los pedidos de cajas plegables para el cumplimiento de pedidos de marca. Los comerciantes electrónicos valoran el tablero de sulfito porque su superficie uniforme reduce el sangrado de tinta durante la impresión digital de alta velocidad, permitiendo logotipos nítidos para experiencias de unboxing. La planta de cajas de Wisconsin de WestRock, valorada en USD 140 millones, cuenta con líneas de inyección de tinta de alta eficiencia energética calibradas para sustratos de sulfito, lo que subraya la reasignación de capital hacia grados premium para comercio electrónico. Los gráficos de tiradas cortas y versiones también se benefician de la estabilidad dimensional del tablero, reduciendo el desperdicio de reimpresión. Estas dinámicas mantienen al comercio electrónico como catalizador de demanda dentro del mercado de embalaje de cartón a base de sulfito.

Alta Capacidad de Impresión que Impulsa la Adopción en Cosméticos

Las marcas de cosméticos de lujo y cuidado personal especifican grados de sulfito para envases de alto brillo que combinan con envases primarios de vidrio y metálicos. Las pruebas de laboratorio muestran que las superficies de sulfito producen lecturas de brillo un 25% más altas y una definición de bordes más nítida que los revestimientos de kraft comparables. En 2024, tres de las cinco principales casas de belleza de prestigio global cambiaron sus sets de regalo de temporada a SBS revestido para lograr acabados de lámina metálica sin microcanales. La adhesión mejorada también soporta revestimientos de barrera de oxígeno que prolongan la vida útil del producto mientras permiten flujos de reciclaje claros. A medida que la fidelidad del color y los efectos táctiles siguen siendo críticos para el valor de marca, la demanda de cosméticos fortalece el mercado de embalaje de cartón a base de sulfito.

Prohibiciones de Poliestireno Expandido en el Sector de Servicios de Alimentación

Las prohibiciones de poliestireno a nivel municipal en Los Ángeles y San Francisco ya han trasladado millones de unidades de bandejas para comidas a alternativas de cartón compostable. Los inspectores municipales frecuentemente citan el tablero de sulfito para el cumplimiento normativo debido a su rápida biodegradación y superior resistencia a las grasas cuando se combina con revestimientos acuosos. Las cadenas de restaurantes ahora prueban cajas de comida para llevar de sulfito que soportan temperaturas de llenado de 95 °C, cumpliendo los requisitos térmicos sin revestimiento plástico. A medida que más jurisdicciones de EE. UU. y la UE replican las prohibiciones, el mercado de embalaje de cartón a base de sulfito se beneficia de una sustitución inmediata de volumen.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precio más alto frente a los grados reciclados | -1.1% | Global; más agudo en segmentos masivos sensibles al precio | Corto plazo (≤ 2 años) |

| Cumplimiento de efluentes químicos del pulpado de sulfito | -0.8% | Jurisdicciones regulatorias de América del Norte y la UE | Mediano plazo (2-4 años) |

| Volatilidad en el suministro de pulpa de madera dura blanqueada | -0.6% | Corredores de pulpa de materia prima en América del Norte y Escandinavia | Mediano plazo (2-4 años) |

| Límites de emisiones de SO₂ cerca de los principales puertos | -0.4% | Regiones costeras de América del Norte, la UE y APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Precio Más Alto Frente a los Grados Reciclados

Los tableros reciclados sin revestir típicamente se venden con un descuento del 12% respecto a los equivalentes de sulfito, lo que genera restricciones presupuestarias para los productos alimenticios y del hogar de marca propia. La brecha de precios se amplió a principios de 2025 cuando la pulpa de madera dura blanqueada subió un 8% por el ajuste del suministro nórdico. Las marcas que pueden tolerar gráficos menos vivos recurren cada vez más a hojas recicladas, especialmente para envases interiores que los consumidores no ven. Para cerrar la brecha, las plantas de sulfito destacan el menor consumo total de tinta aplicada y los tiempos de configuración de prensa más cortos, pero estos ahorros no siempre son convincentes en líneas de productos básicos. En consecuencia, la sensibilidad al precio actúa como un freno a corto plazo en el mercado de embalaje de cartón a base de sulfito.

Cumplimiento de Efluentes Químicos del Pulpado de Sulfito

Aunque los procesos enzimáticos reducen las cargas químicas de sulfito en un 25%, las plantas heredadas aún soportan altos costos de capital para cumplir con los límites de descarga de efluentes y de emisiones de SO₂ en chimenea bajo las normas de agrupación de la EPA. Los depuradores requeridos y el monitoreo continuo añaden entre USD 25 y 35 por tonelada a los costos operativos, lo que limita la competitividad frente a las plantas de kraft ubicadas en jurisdicciones con menor supervisión. Los productores escandinavos, que se benefician de subvenciones gubernamentales, han comenzado a instalar recuperación de licor en circuito cerrado, pero la adopción generalizada sigue siendo intensiva en capital. Hasta que las modernizaciones se generalicen, los costos de cumplimiento frenan el ritmo de expansión del mercado de embalaje de cartón a base de sulfito.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El SBS Revestido Lidera las Aplicaciones Premium

El SBS revestido capturó la mayor participación del mercado de embalaje de cartón a base de sulfito con el 45,78% en 2024 debido a su acabado brillante y superior retención de tinta. Las marcas de cosméticos y confitería premium dependen de este grado para imágenes de calidad fotográfica que elevan la presencia en el punto de venta. El tablero de sulfito laminado, aunque más pequeño, está proyectado para registrar una CAGR del 6,91% hasta 2030, ya que los fabricantes farmacéuticos y de nutracéuticos demandan capas de barrera que protejan contra la entrada de humedad y oxígeno.

Los bienes sensibles al costo aún emplean SBS sin revestir, que combina la suavidad nativa del sulfito con ahorros moderados al eliminar los revestimientos de arcilla. El avance del pulpado enzimático tiene un potencial particular para este nivel, reduciendo los costos de fibra y permitiendo a las plantas fijar precios más agresivos sin sacrificar la rigidez. Si la volatilidad del precio de la pulpa se modera, el SBS sin revestir podría aumentar su participación en el mercado de embalaje de cartón a base de sulfito al captar referencias de cuidado personal de gama media.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formato de Embalaje: Las Cajas Plegables Dominan Mientras los Envases para Líquidos se Aceleran

Las cajas plegables representaron el 52,12% del tamaño del mercado de embalaje de cartón a base de sulfito en 2024, ya que los fabricantes de bienes de consumo prefieren los envases secundarios de alta calidad gráfica para la diferenciación en el punto de venta. La versatilidad del formato se adapta a todo, desde medicamentos de venta libre hasta chocolates premium, lo que garantiza una amplia base de demanda.

Los envases para líquidos, aunque son un nicho, se prevé que superen a todos los formatos con una CAGR del 7,82%, ya que las empresas lácteas y de jugos convierten los envases estilo Tetra a estructuras de fibra completa que evitan los revestimientos de poliestireno. La línea de tablero para envases de cartón dedicada de Nippon Paper tiene la intención de capturar esta oportunidad, lo que señala el aumento de los flujos de capital hacia tableros de sulfito con barrera mejorada. Las etiquetas, rótulos y tubos industriales, mientras tanto, se benefician de la estabilidad dimensional del sulfito, aunque en conjunto siguen siendo secundarios en contribución de ingresos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: Liderazgo de Alimentos y Bebidas con Aceleración Farmacéutica

Las aplicaciones de alimentos y bebidas representaron el 48,67% del mercado de embalaje de cartón a base de sulfito en 2024 gracias a las autorizaciones de la FDA para compuestos de sulfito en contacto directo con alimentos. Los alimentos de conveniencia listos para el estante utilizan cada vez más bandejas de sulfito que soportan el microondas mientras exhiben gráficos vívidos.

La demanda farmacéutica está creciendo más rápido con una CAGR del 8,51%, impulsada por estándares más estrictos de barrera contra la humedad para productos biológicos y claridad regulatoria sobre los sustratos de sulfito. Los grados laminados con revestimientos de óxido de aluminio o PVOH ahora rivalizan con los blisters de plástico en métricas de barrera mientras ofrecen reciclabilidad. La tendencia ancla la visibilidad de volumen a largo plazo para las plantas que apuntan a nichos de embalaje médico dentro del mercado de embalaje de cartón a base de sulfito.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico retuvo el 35,67% de la participación del mercado de embalaje de cartón a base de sulfito en 2024, aprovechando los complejos integrados de pulpa y papel y los menores costos laborales en China, Indonesia y Japón. La mayor penetración del comercio electrónico, combinada con el aumento de las exportaciones regionales de cosméticos, mantiene boyante la demanda de envases de cartón. El plan plurianual de Nippon Paper enfatiza los laminados de barrera a base de celulosa, lo que subraya el liderazgo tecnológico que protege los márgenes en medio de la competencia de productos básicos.

América del Norte sigue siendo un contribuyente significativo, ya que los propietarios de marcas buscan contenido biobásico certificado por el USDA y aprovechan la proximidad a los mercados de consumo. Las recientes adiciones de capacidad en Wisconsin y Georgia muestran una inversión continua incluso cuando la consolidación a través de la inminente fusión Smurfit-WestRock ajusta la disciplina de suministro. Los mercados de carbono en California y el noreste proporcionan ingresos adicionales a las plantas que logran un procesamiento con bajo contenido de SO₂, manteniendo la competitividad frente a las importaciones.

Se prevé que África registre una CAGR del 6,12% hasta 2030, el ritmo regional más rápido en el mercado de embalaje de cartón a base de sulfito, a medida que las poblaciones en proceso de urbanización demandan productos básicos envasados y los gobiernos promueven la sustitución de importaciones. Los proyectos iniciales en campo verde en Kenia y Nigeria apuntan a los pedidos pendientes de cajas plegables que hoy dependen en gran medida de las importaciones. Las asociaciones de asistencia técnica con proveedores de tecnología escandinavos tienen como objetivo acortar las curvas de aprendizaje, garantizando que la producción local cumpla con las especificaciones de las marcas multinacionales.

Panorama Competitivo

La industria de embalaje de cartón a base de sulfito exhibe una concentración moderada; los cinco principales productores representan colectivamente aproximadamente el 45% de la capacidad instalada a nivel mundial. International Paper y Stora Enso explotan la integración vertical y las relaciones de larga data con las marcas para asegurar contratos premium. La adquisición de un aserradero por parte de Stora Enso en 2025 añade 1,7 millones de metros cúbicos de suministro de madera, aislando su línea de tableros finlandesa de los choques de fibra.

Los participantes asiáticos, liderados por Nippon Paper y varios grupos respaldados por el Estado chino, se expanden agresivamente en Europa y América Latina, aprovechando las ventajas de costos y la creciente reputación por las capacidades de impresión de alta definición. La expansión de Metsä Group en Husum por EUR 210 millones (USD 227,2 millones) aumenta la producción de cartón para cajas plegables en un 50%, apuntando directamente a los convertidores de cosméticos de lujo y farmacéuticos en Europa Occidental. Mientras tanto, la adopción del pulpado enzimático diferencia a los innovadores al reducir el gasto en productos químicos y generar créditos de carbono negociables, factores que se ponderan cada vez más en los cuadros de evaluación de adquisiciones.

Los movimientos estratégicos se centran en la racionalización de la capacidad en las plantas de blanqueo más antiguas, combinada con inversiones en campo verde en líneas de múltiples grados optimizadas para envases de cartón ligeros y de alta barrera. Las empresas conjuntas con especialistas en química de revestimientos proliferan para desbloquear barreras a base de agua compatibles con las corrientes de reciclaje convencionales. A medida que las auditorías de sostenibilidad se intensifican, las plantas que documentan certificaciones de cadena de custodia y bajas emisiones de extremo a extremo están en posición de ganar participación dentro del mercado de embalaje de cartón a base de sulfito.

Líderes de la Industria de Embalaje de Cartón a Base de Sulfito

International Paper Company

Smurfit Westrock plc

Stora Enso Oyj

Mondi plc

Metsä Board Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Stora Enso completó la adquisición de la empresa finlandesa de aserraderos Junnikkala Oy por hasta EUR 137 millones (USD 148 millones), ampliando la integración de materias primas para su línea de tableros de Oulu.

- Abril de 2025: International Paper registró ventas netas del primer trimestre de 2025 de USD 5,9 mil millones tras la adquisición de DS Smith, reforzando su presencia en el embalaje de América del Norte.

- Marzo de 2025: Stora Enso inició la puesta en marcha de su nueva línea de tablero para embalaje de consumo en Oulu, prevista para alcanzar plena capacidad en 2027.

- Febrero de 2024: Graphic Packaging acordó vender su planta de tablero blanqueado de Augusta a Clearwater Paper por USD 700 millones para agudizar su enfoque estratégico.

Alcance del Informe del Mercado Global de Embalaje de Cartón a Base de Sulfito

| Cartón SBS Revestido |

| Cartón SBS Sin Revestir |

| Tablero de Sulfito Laminado |

| Cajas Plegables |

| Envases de Cartón para Líquidos |

| Etiquetas y Rótulos |

| Tubos y Núcleos |

| Otro Formato de Embalaje |

| Alimentos y Bebidas |

| Cuidado Personal y Cosméticos |

| Farmacéutica |

| Tabaco |

| Hogar e Industrial |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Producto | Cartón SBS Revestido | ||

| Cartón SBS Sin Revestir | |||

| Tablero de Sulfito Laminado | |||

| Por Formato de Embalaje | Cajas Plegables | ||

| Envases de Cartón para Líquidos | |||

| Etiquetas y Rótulos | |||

| Tubos y Núcleos | |||

| Otro Formato de Embalaje | |||

| Por Industria de Uso Final | Alimentos y Bebidas | ||

| Cuidado Personal y Cosméticos | |||

| Farmacéutica | |||

| Tabaco | |||

| Hogar e Industrial | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el cambio hacia el cartón a base de sulfito en el embalaje premium de consumo?

Los propietarios de marcas valoran la superficie de fibra más suave del tablero, que ofrece gráficos de alta definición al tiempo que cumple con los objetivos corporativos de sostenibilidad y las nuevas normas de reducción de plásticos.

¿Qué tan rápido se espera que crezca el mercado de embalaje de cartón a base de sulfito?

Los pronósticos actuales muestran una CAGR del 4,82% de 2025 a 2030, llevando el valor global a aproximadamente USD 16,23 mil millones al final del período.

¿Qué segmento de uso final registrará el mayor crecimiento en los próximos cinco años?

Se proyecta que el embalaje farmacéutico se expanda a una CAGR del 8,51% a medida que los reguladores aclaran las aprobaciones de materiales y aumenta la demanda de envases de medicamentos con barrera contra la humedad.

¿Por qué las plantas están invirtiendo en tecnología de pulpado enzimático de sulfito?

La ruta enzimática reduce el consumo de productos químicos aproximadamente en un 25%, disminuye las emisiones de dióxido de azufre y desbloquea ingresos por créditos de carbono, mejorando la economía de las plantas frente a las líneas de kraft tradicionales.

¿Qué regiones presentan las mayores oportunidades de crecimiento?

África lidera en crecimiento porcentual, con una CAGR del 6,12% hasta 2030, mientras que Asia-Pacífico retiene la mayor participación de volumen gracias a los complejos integrados de pulpa y papel y la creciente demanda del comercio electrónico.

Última actualización de la página el: