Taille et part du marché de l'emballage en carton à base de sulfite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

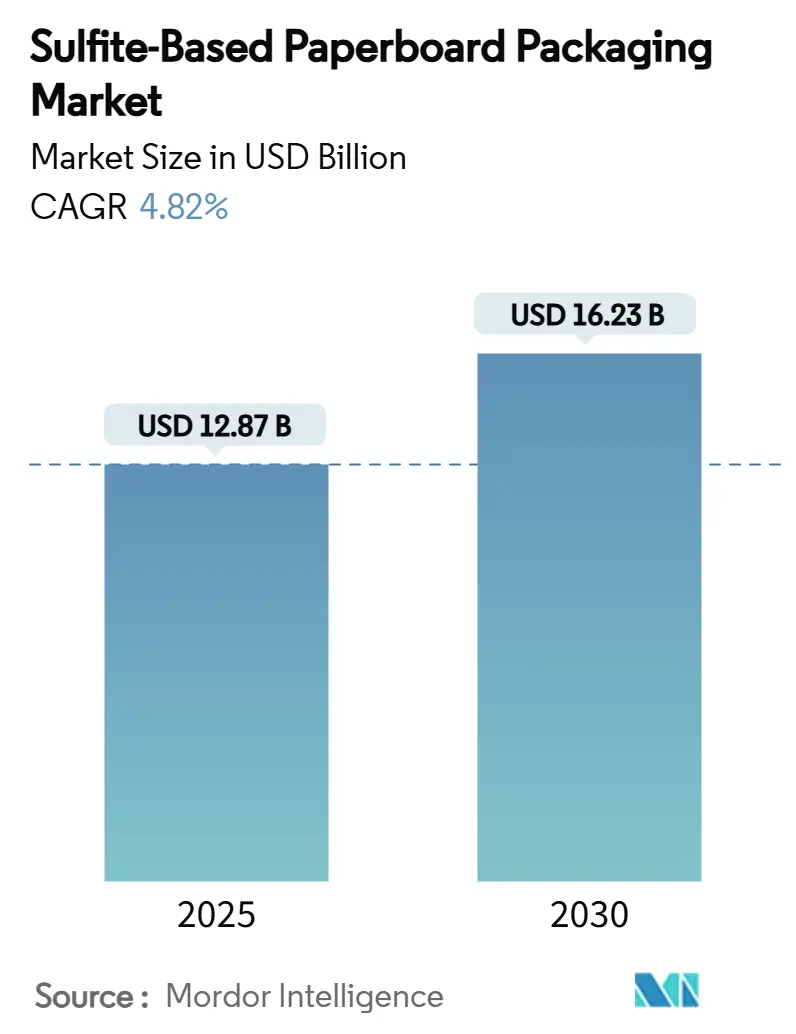

| Taille du Marché (2025) | 12.87 Milliards de dollars |

| Taille du Marché (2030) | 16.23 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.82% CAGR |

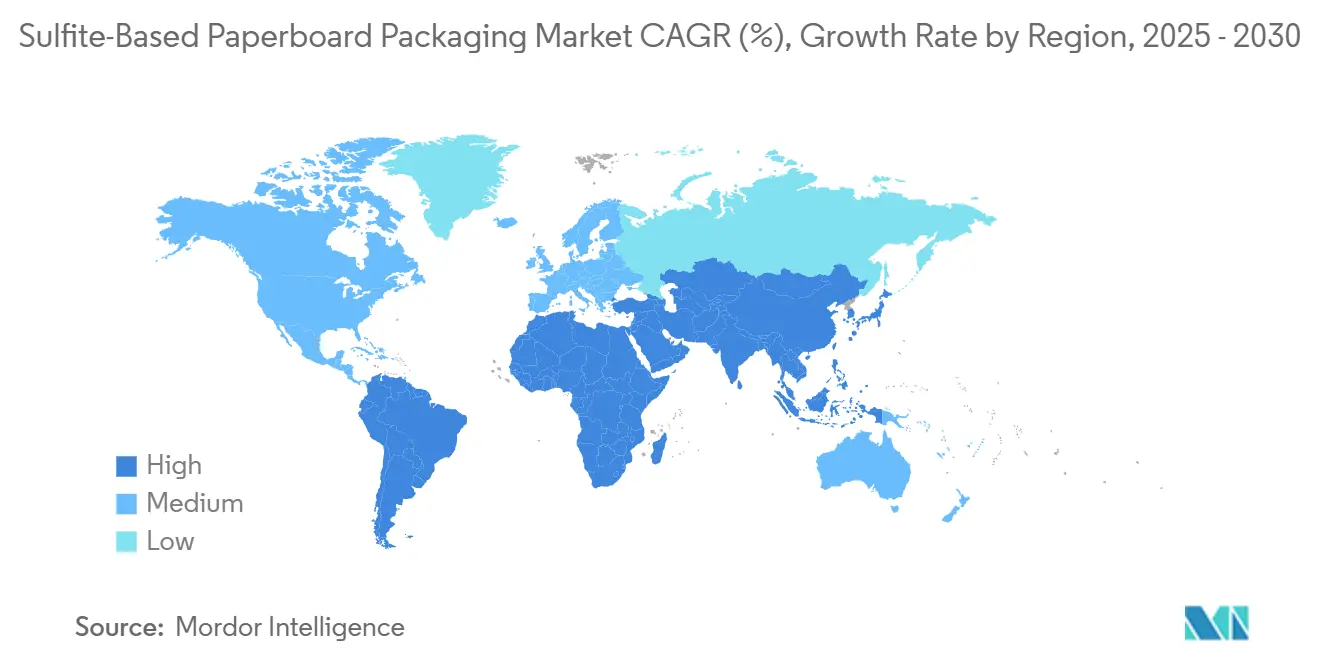

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

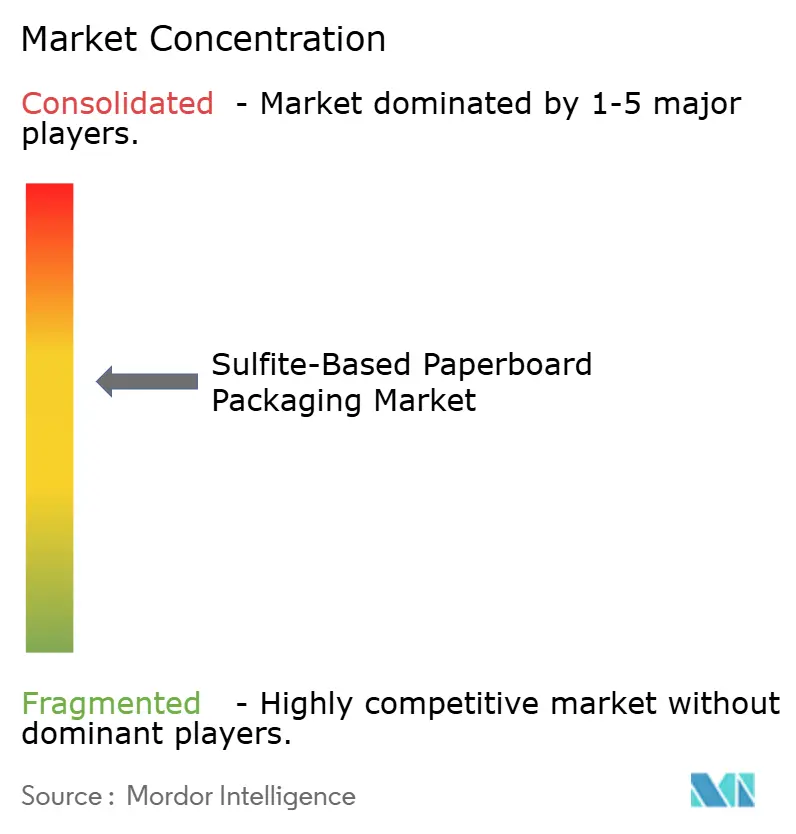

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage en carton à base de sulfite par Mordor Intelligence

La taille du marché de l'emballage en carton à base de sulfite a atteint 12,87 milliards USD en 2025 et devrait croître à un TCAC de 4,82 % pour atteindre 16,23 milliards USD d'ici 2030, soulignant une demande résiliente pour des substrats à faible teneur en SO₂ et à haute imprimabilité. La hausse des revenus issus des crédits carbone pour les usines réduisant leurs émissions de dioxyde de soufre, l'adoption rapide du défibrage enzymatique au sulfite et les mandats de durabilité des propriétaires de marques renforcent collectivement l'attrait concurrentiel des cartons sulfite par rapport aux alternatives kraft. Les cosmétiques haut de gamme, les emballages barrières pharmaceutiques et les cartons liquides pour boissons continuent de se tourner vers les substrats sulfite en raison de leur excellente douceur de surface, qui réduit la consommation d'encre et améliore la fidélité des couleurs. Les fabricants de boissons en Amérique du Nord et en Europe accélèrent la transition du plastique vers la fibre pour se conformer aux interdictions du polystyrène, tandis que les usines asiatiques s'appuient sur des opérations intégrées pour asseoir leur leadership en matière de coûts. Les investissements technologiques visant la conformité à l'économie circulaire, allant de la modification enzymatique des fibres aux systèmes d'eau en circuit fermé, différencient davantage les producteurs capables de monétiser à la fois les avantages environnementaux et les performances sur le marché de l'emballage en carton à base de sulfite.

Principaux enseignements du rapport

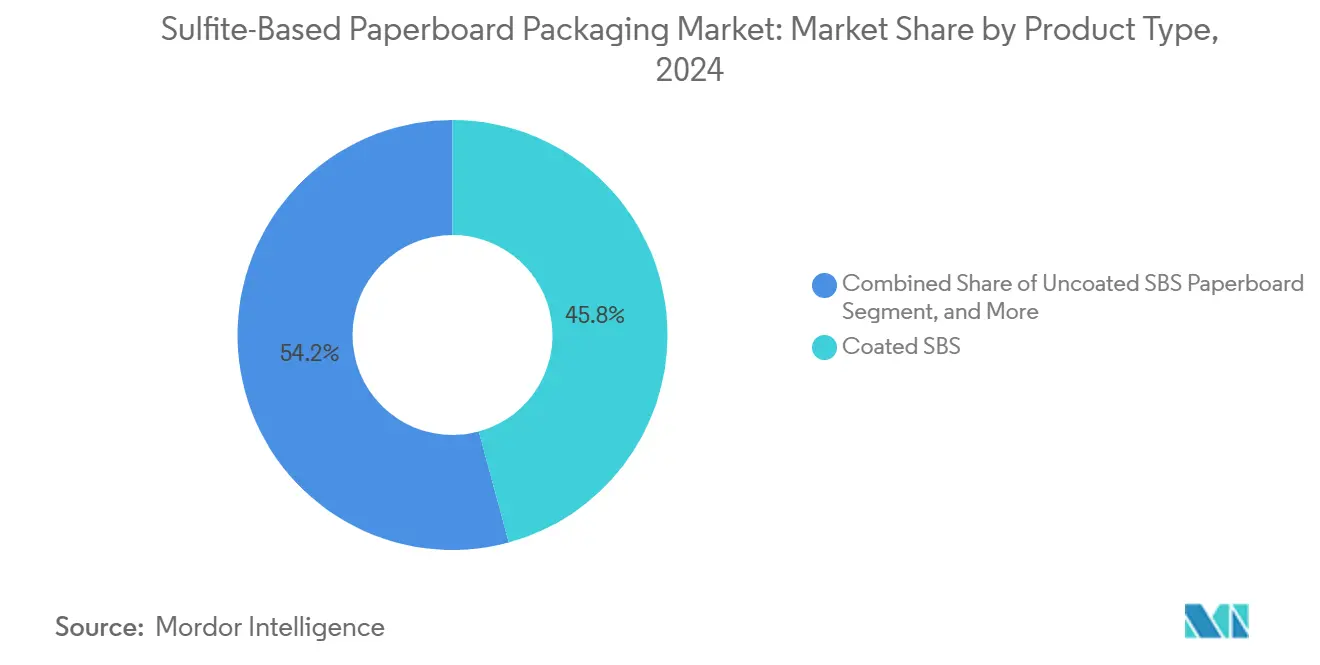

- Par type de produit, le SBS enduit a capturé 45,78 % de la part du marché de l'emballage en carton à base de sulfite en 2024.

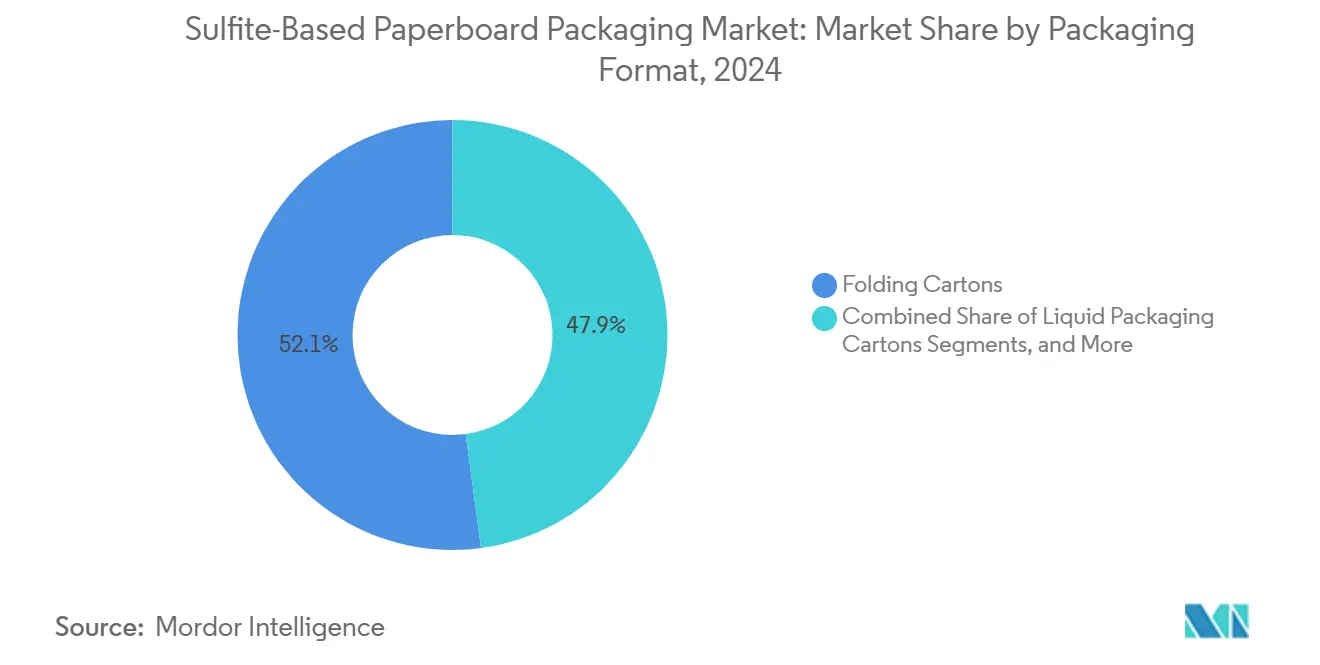

- Par format d'emballage, la taille du marché de l'emballage en carton à base de sulfite pour le segment des cartons d'emballage liquide devrait croître à un TCAC de 7,82 % entre 2025 et 2030.

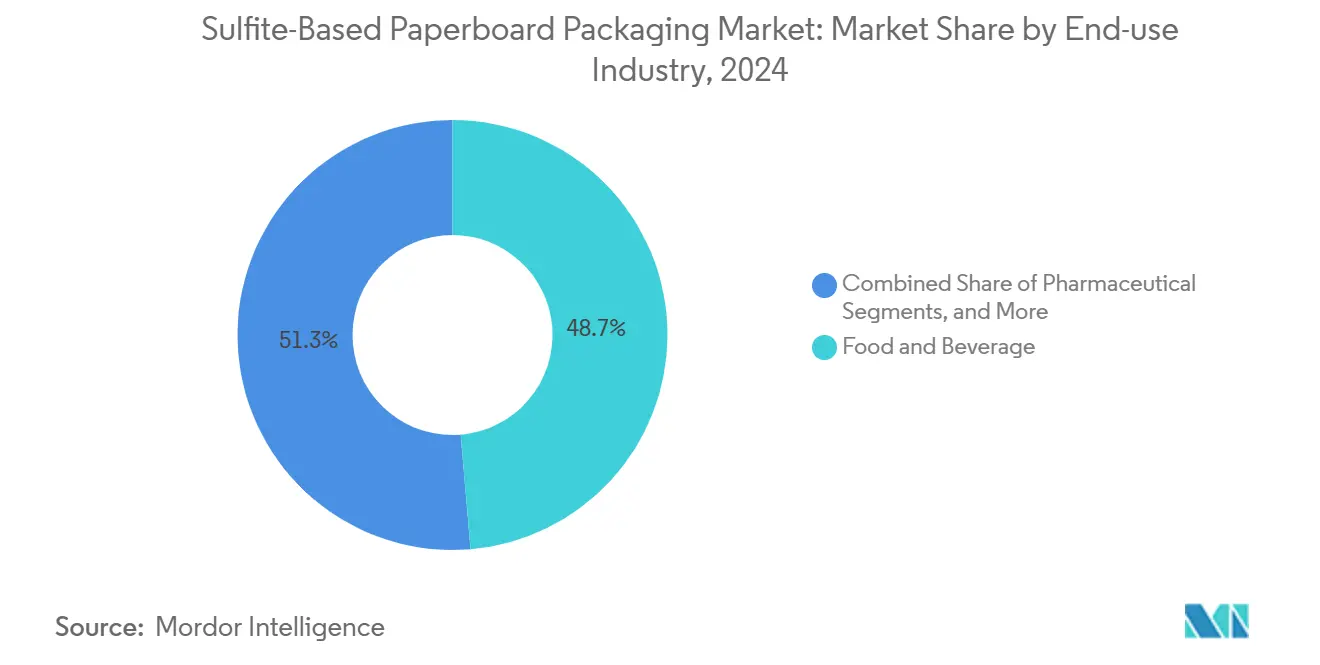

- Par utilisation finale, l'alimentation et les boissons ont capturé 48,67 % de la part du marché de l'emballage en carton à base de sulfite en 2024.

- Par géographie, la taille du marché de l'emballage en carton à base de sulfite pour la région Afrique devrait croître à un TCAC de 6,12 % entre 2025 et 2030.

Tendances et perspectives du marché mondial de l'emballage en carton à base de sulfite

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Transition durable du plastique vers le carton | +1.2% | Mondial ; adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Essor du volume d'emballages pour le commerce électronique | +0.9% | Mondial ; concentré en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Imprimabilité haut de gamme stimulant les cosmétiques | +0.7% | Pôles de luxe en Amérique du Nord et dans l'UE ; expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Interdictions de la restauration rapide sur le polystyrène expansé | +0.8% | Marchés municipaux en Amérique du Nord ; diffusion mondiale | Court terme (≤ 2 ans) |

| Percée en matière de coûts du défibrage enzymatique au sulfite | +0.6% | Mondial ; déploiement précoce en Scandinavie | Long terme (≥ 4 ans) |

| Flux de revenus issus des crédits carbone | +0.4% | Marchés de conformité de l'UE et de l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition durable du plastique vers le carton

Les marques de produits de grande consommation continuent de substituer les plateaux et les emballages clam-shell en plastique par des solutions en fibre recyclable pour respecter leurs engagements de circularité à l'horizon 2030. Les cartons sulfite sont privilégiés dans les références haut de gamme car leurs fibres plus lisses permettent des graphismes plus lumineux sans couches d'enduction supplémentaires. Le Plan d'action pour l'économie circulaire de l'UE et des mandats similaires dans certains États américains renforcent la certitude de la demande pour les substrats recyclables. Des essais en usine en Allemagne montrent que les liners sulfite peuvent atteindre une impression en 12 couleurs en un seul passage, supprimant le besoin de laminage et réduisant encore le poids des matériaux. Les marques apprécient également les empreintes SO₂ réduites qui permettent d'obtenir des crédits carbone supplémentaires dans le cadre des régimes de déclaration volontaire. Ensemble, ces facteurs accélèrent la migration des volumes vers le marché de l'emballage en carton à base de sulfite.

Essor du volume d'emballages pour le commerce électronique

Le nombre mondial de colis du commerce en ligne a augmenté de 15 % d'une année sur l'autre en 2024, stimulant les commandes de boîtes pliantes pour l'exécution de commandes de marque. Les e-commerçants apprécient le carton sulfite car sa surface uniforme réduit le débordement d'encre lors de l'impression numérique à grande vitesse, permettant des logos nets pour les expériences de déballage. L'usine de boîtes du Wisconsin de WestRock, d'une valeur de 140 millions USD, dispose de lignes à jet d'encre économes en énergie calibrées pour les substrats sulfite, soulignant la réallocation des capitaux vers les grades haut de gamme pour le commerce électronique. Les graphismes en petites séries et versionnés bénéficient également de la stabilité dimensionnelle du carton, réduisant les déchets liés aux réimpressions. Ces dynamiques font du commerce électronique un catalyseur de la demande au sein du marché de l'emballage en carton à base de sulfite.

Imprimabilité haut de gamme stimulant l'adoption dans les cosmétiques

Les marques de cosmétiques de luxe et de soins personnels spécifient des grades sulfite pour des boîtes haute brillance qui s'accordent avec les emballages primaires en verre et métalliques. Des tests en laboratoire montrent que les surfaces sulfite offrent des lectures de brillance 25 % plus élevées et une définition des bords plus nette que les liners kraft comparables. En 2024, trois des cinq premières maisons de beauté prestige mondiales ont converti leurs coffrets cadeaux de fêtes en SBS enduit pour obtenir des finitions en feuille métallique sans micro-cannelure. L'adhérence améliorée prend également en charge les revêtements barrières à l'oxygène qui prolongent la durée de conservation des produits tout en permettant des flux de recyclage clairs. Comme la fidélité des couleurs et les effets tactiles restent essentiels à l'équité de la marque, la demande en cosmétiques renforce le marché de l'emballage en carton à base de sulfite.

Interdictions de la restauration rapide sur le polystyrène expansé

Les interdictions du polystyrène au niveau municipal à Los Angeles et San Francisco ont déjà transféré des millions d'unités de plateaux-repas vers des alternatives en carton compostable. Les inspectorats municipaux citent souvent le carton sulfite pour sa conformité en raison de sa biodégradation rapide et de sa résistance supérieure aux graisses lorsqu'il est associé à des revêtements aqueux. Les chaînes de restauration testent désormais des boîtes à emporter en sulfite qui résistent à des températures de remplissage de 95 °C, répondant aux exigences thermiques sans revêtement plastique. À mesure que davantage de juridictions américaines et européennes reproduisent ces interdictions, le marché de l'emballage en carton à base de sulfite bénéficie d'une substitution immédiate des volumes.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prix plus élevé par rapport aux grades recyclés | -1.1% | Mondial ; plus aigu dans les segments de masse sensibles aux prix | Court terme (≤ 2 ans) |

| Conformité aux effluents chimiques du défibrage au sulfite | -0.8% | Juridictions réglementaires en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Volatilité de l'approvisionnement en pâte de bois feuillu blanchi | -0.6% | Corridors de pâte à papier en Amérique du Nord et en Scandinavie | Moyen terme (2 à 4 ans) |

| Plafonds d'émissions de SO₂ près des grands ports | -0.4% | Régions côtières en Amérique du Nord, dans l'UE et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prix plus élevé par rapport aux grades recyclés

Les cartons recyclés non enduits se vendent généralement avec une décote de 12 % par rapport aux équivalents sulfite, créant des contraintes budgétaires pour les produits alimentaires et ménagers à marque de distributeur. L'écart de prix s'est creusé début 2025 lorsque la pâte de bois feuillu blanchi a augmenté de 8 % en raison d'un approvisionnement nordique tendu. Les marques qui peuvent tolérer des graphismes atténués reviennent de plus en plus aux feuilles recyclées, notamment pour les boîtes intérieures non visibles par les consommateurs. Pour combler cet écart, les usines de sulfite mettent en avant une consommation d'encre totale appliquée plus faible et des temps de préparation de presse plus courts, mais ces économies ne sont pas toujours convaincantes dans les lignes de produits de base. Par conséquent, la sensibilité aux prix constitue un frein à court terme sur le marché de l'emballage en carton à base de sulfite.

Conformité aux effluents chimiques du défibrage au sulfite

Bien que les procédés enzymatiques réduisent les charges chimiques de sulfite de 25 %, les usines traditionnelles supportent encore des coûts d'investissement élevés pour respecter les limites de rejet des effluents et les plafonds d'émissions de SO₂ en cheminée dans le cadre des règles groupées de l'Agence de protection de l'environnement. Les épurateurs requis et la surveillance continue ajoutent 25 à 35 USD par tonne aux coûts d'exploitation, limitant la compétitivité par rapport aux usines kraft situées dans des juridictions à surveillance plus légère. Les producteurs scandinaves, bénéficiant de subventions gouvernementales, ont commencé à rétroéquiper des systèmes de récupération de liqueur en circuit fermé, mais l'adoption généralisée reste capitalistique. Tant que les rétroéquipements ne se généralisent pas, les coûts de conformité freinent le rythme d'expansion du marché de l'emballage en carton à base de sulfite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le SBS enduit domine les applications haut de gamme

Le SBS enduit a capturé la plus grande part du marché de l'emballage en carton à base de sulfite à 45,78 % en 2024 grâce à sa finition brillante et à son excellente rétention d'encre. Les marques de cosmétiques et de confiseries haut de gamme s'appuient sur ce grade pour des images de qualité photographique qui valorisent la présence en rayon. Le carton sulfite laminé, bien que plus modeste, devrait afficher un TCAC de 6,91 % jusqu'en 2030, car les conditionneurs pharmaceutiques et nutraceutiques exigent des couches barrières protégeant contre l'humidité et l'ingress d'oxygène.

Les produits sensibles aux coûts utilisent encore le SBS non enduit, qui associe la douceur naturelle du sulfite à des économies modérées en éliminant les revêtements d'argile. L'avancée du défibrage enzymatique est particulièrement prometteuse pour ce segment, réduisant les coûts des fibres et permettant aux usines de pratiquer des prix plus agressifs sans sacrifier la rigidité. Si la volatilité des prix de la pâte se stabilise, le SBS non enduit pourrait accroître sa part du marché de l'emballage en carton à base de sulfite en ciblant les références de soins personnels de milieu de gamme.

Par format d'emballage : les boîtes pliantes dominent tandis que l'emballage liquide s'accélère

Les boîtes pliantes représentaient 52,12 % de la taille du marché de l'emballage en carton à base de sulfite en 2024, les fabricants de produits de grande consommation privilégiant les emballages secondaires à graphismes élevés pour se différencier en rayon. La polyvalence du format convient à tout, des médicaments sans ordonnance aux chocolats haut de gamme, garantissant une large base de demande.

L'emballage liquide, bien que de niche, devrait dépasser tous les formats avec un TCAC de 7,82 % à mesure que les laiteries et les marques de jus convertissent les emballages de type Tetra en structures tout-fibre qui contournent les liners en polystyrène. La ligne de carton dédiée de Nippon Paper vise à saisir cette opportunité, signalant des flux de capitaux croissants vers les cartons sulfite à barrière améliorée. Les étiquettes, tags et tubes industriels bénéficient quant à eux de la stabilité dimensionnelle du sulfite, bien qu'ils restent collectivement secondaires en termes de contribution aux revenus.

Par secteur d'utilisation finale : leadership de l'alimentation et des boissons avec accélération du pharmaceutique

Les applications alimentaires et boissons représentaient 48,67 % du marché de l'emballage en carton à base de sulfite en 2024, grâce aux autorisations de la Food and Drug Administration pour les composés sulfite en contact direct avec les aliments. Les aliments de commodité prêts à l'emploi utilisent de plus en plus des plateaux sulfite qui résistent au micro-ondes tout en affichant des graphismes vifs.

La demande pharmaceutique croît le plus rapidement avec un TCAC de 8,51 %, portée par des normes de barrière à l'humidité plus strictes pour les produits biologiques et la clarté réglementaire sur les substrats sulfite. Les grades laminés avec des revêtements d'oxyde d'aluminium ou de polyalcool vinylique rivalisent désormais avec les blisters plastiques en termes de performances barrières tout en offrant une recyclabilité. Cette tendance ancre une visibilité à long terme des volumes pour les usines ciblant les niches d'emballage médical au sein du marché de l'emballage en carton à base de sulfite.

Analyse géographique

L'Asie-Pacifique a conservé une part de 35,67 % du marché de l'emballage en carton à base de sulfite en 2024, s'appuyant sur des complexes intégrés de pâte et papier et des coûts de main-d'œuvre plus faibles en Chine, en Indonésie et au Japon. La pénétration accrue du commerce électronique, combinée à l'essor des exportations régionales de cosmétiques, maintient la demande de cartons dynamique. Le plan pluriannuel de Nippon Paper met l'accent sur les laminés barrières à base de cellulose, soulignant un leadership technologique qui protège les marges face à la concurrence sur les produits de base.

L'Amérique du Nord reste un contributeur important, les propriétaires de marques recherchant du contenu biosourcé certifié par le Département de l'agriculture des États-Unis et exploitant la proximité des marchés de consommation. Les récentes augmentations de capacité dans le Wisconsin et en Géorgie témoignent d'investissements continus, même si la consolidation via la fusion imminente Smurfit-WestRock resserre la discipline de l'offre. Les marchés du carbone en Californie et dans le Nord-Est fournissent des revenus supplémentaires aux usines qui atteignent un traitement à faible teneur en SO₂, maintenant leur compétitivité face aux importations.

L'Afrique devrait enregistrer un TCAC de 6,12 % jusqu'en 2030, le rythme régional le plus rapide du marché de l'emballage en carton à base de sulfite, à mesure que les populations en cours d'urbanisation demandent des produits de base emballés et que les gouvernements favorisent la substitution aux importations. Les premiers projets de construction sur site vierge au Kenya et au Nigeria ciblent les arriérés de boîtes pliantes qui dépendent aujourd'hui fortement des importations. Des partenariats d'assistance technique avec des fournisseurs de technologie scandinaves visent à raccourcir les courbes d'apprentissage, garantissant que la production locale répond aux spécifications des marques multinationales.

Paysage concurrentiel

Le secteur de l'emballage en carton à base de sulfite présente une concentration modérée ; les cinq premiers producteurs représentent collectivement environ 45 % de la capacité installée mondiale. International Paper et Stora Enso exploitent l'intégration verticale et des relations de longue date avec les marques pour sécuriser des contrats haut de gamme. L'acquisition d'une scierie par Stora Enso en 2025 ajoute 1,7 million de mètres cubes d'approvisionnement en bois, protégeant sa ligne de carton finlandaise des chocs en matière de fibres.

Les entrants asiatiques, menés par Nippon Paper et plusieurs groupes chinois soutenus par l'État, s'étendent agressivement en Europe et en Amérique latine, tirant parti d'avantages en termes de coûts et d'une réputation croissante pour les capacités d'impression haute définition. L'expansion de Husum par Metsä Group pour 210 millions EUR (227,2 millions USD) augmente la production de carton plat pour boîtes pliantes de 50 %, visant directement les transformateurs de cosmétiques de luxe et pharmaceutiques en Europe occidentale. Parallèlement, l'adoption du défibrage enzymatique différencie les innovateurs en réduisant les dépenses chimiques et en générant des crédits carbone négociables, des facteurs de plus en plus pris en compte dans les tableaux de bord des achats.

Les mouvements stratégiques se concentrent sur la rationalisation des capacités dans les anciennes usines de blanchiment, associée à des investissements sur sites vierges dans des lignes multi-grades optimisées pour des cartons légers à haute barrière. Les coentreprises avec des spécialistes de la chimie des revêtements se multiplient pour débloquer des barrières à base d'eau compatibles avec les flux de recyclage courants. À mesure que les audits de durabilité s'intensifient, les usines qui documentent les certifications de chaîne de contrôle et les faibles émissions de bout en bout sont en mesure de gagner des parts au sein du marché de l'emballage en carton à base de sulfite.

Leaders du secteur de l'emballage en carton à base de sulfite

International Paper Company

Smurfit Westrock plc

Stora Enso Oyj

Mondi plc

Metsä Board Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Stora Enso a finalisé l'acquisition de la scierie finlandaise Junnikkala Oy pour un montant pouvant atteindre 137 millions EUR (148 millions USD), élargissant l'intégration des matières premières pour sa ligne de carton d'Oulu.

- Avril 2025 : International Paper a enregistré un chiffre d'affaires net de 5,9 milliards USD au premier trimestre 2025 à la suite de l'acquisition de DS Smith, renforçant son empreinte d'emballage en Amérique du Nord.

- Mars 2025 : Stora Enso a commencé la montée en puissance de sa nouvelle ligne de carton d'emballage grand public à Oulu, prévue à pleine capacité d'ici 2027.

- Février 2024 : Graphic Packaging a accepté de vendre son usine de carton blanchi d'Augusta à Clearwater Paper pour 700 millions USD afin d'affiner son orientation stratégique.

Portée du rapport mondial sur le marché de l'emballage en carton à base de sulfite

| Carton SBS enduit |

| Carton SBS non enduit |

| Carton sulfite laminé |

| Boîtes pliantes |

| Cartons d'emballage liquide |

| Étiquettes et tags |

| Tubes et noyaux |

| Autre format d'emballage |

| Alimentation et boissons |

| Soins personnels et cosmétiques |

| Pharmaceutique |

| Tabac |

| Ménager et industriel |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de produit | Carton SBS enduit | ||

| Carton SBS non enduit | |||

| Carton sulfite laminé | |||

| Par format d'emballage | Boîtes pliantes | ||

| Cartons d'emballage liquide | |||

| Étiquettes et tags | |||

| Tubes et noyaux | |||

| Autre format d'emballage | |||

| Par secteur d'utilisation finale | Alimentation et boissons | ||

| Soins personnels et cosmétiques | |||

| Pharmaceutique | |||

| Tabac | |||

| Ménager et industriel | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Qu'est-ce qui motive la transition vers l'emballage en carton à base de sulfite dans les emballages de consommation haut de gamme ?

Les propriétaires de marques apprécient la surface de fibre plus lisse du carton, qui offre des graphismes haute définition tout en respectant les objectifs de durabilité des entreprises et les nouvelles règles de réduction du plastique.

À quelle vitesse le marché de l'emballage en carton à base de sulfite devrait-il croître ?

Les prévisions actuelles indiquent un TCAC de 4,82 % de 2025 à 2030, portant la valeur mondiale à environ 16,23 milliards USD à la fin de la période.

Quel segment d'utilisation finale affichera la croissance la plus élevée au cours des cinq prochaines années ?

L'emballage pharmaceutique devrait se développer à un TCAC de 8,51 % à mesure que les régulateurs clarifient les approbations de matériaux et que la demande d'emballages de médicaments à barrière contre l'humidité augmente.

Pourquoi les usines investissent-elles dans la technologie de défibrage enzymatique au sulfite ?

Le procédé enzymatique réduit la consommation de produits chimiques d'environ 25 %, diminue les émissions de dioxyde de soufre et débloque des revenus issus des crédits carbone, améliorant l'économie des usines par rapport aux lignes kraft traditionnelles.

Quelles régions présentent les opportunités de croissance les plus fortes ?

L'Afrique est en tête en termes de croissance en pourcentage, avec un TCAC de 6,12 % jusqu'en 2030, tandis que l'Asie-Pacifique conserve la plus grande part de volume grâce à des complexes intégrés de pâte et papier et à une demande croissante du commerce électronique.

Dernière mise à jour de la page le: