Tamaño y Participación del Mercado de Empaques de Cartón Blanco Revestido

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

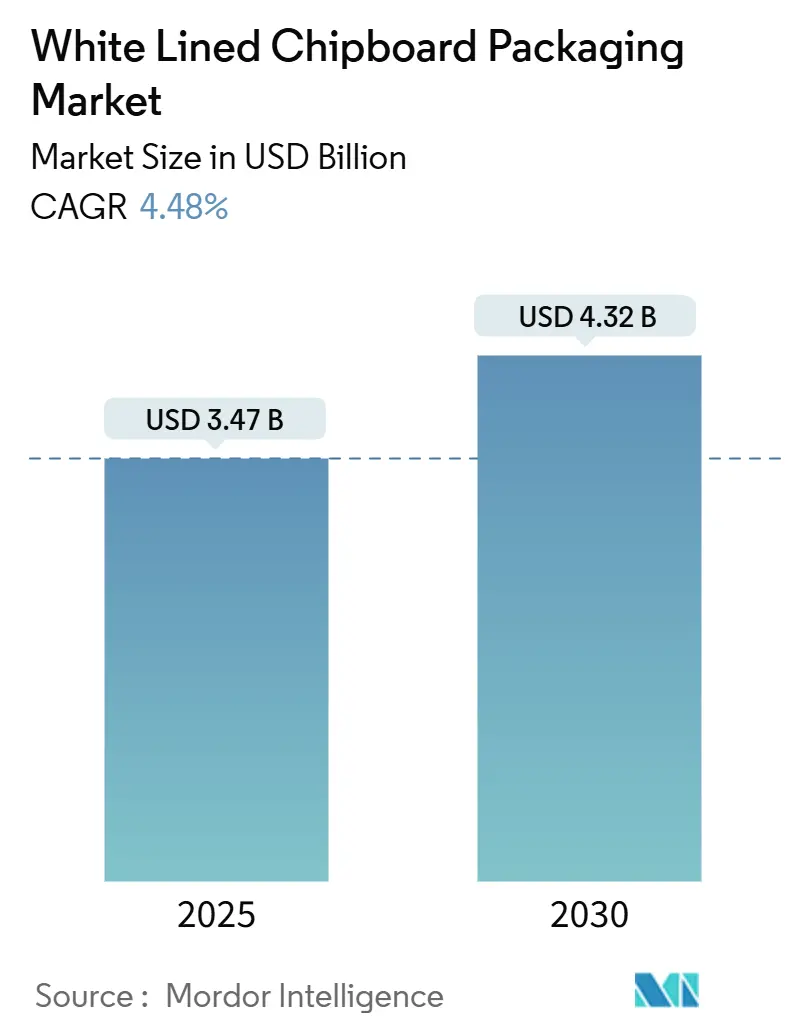

| Tamaño del Mercado (2025) | 3.47 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.32 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.48% CAGR |

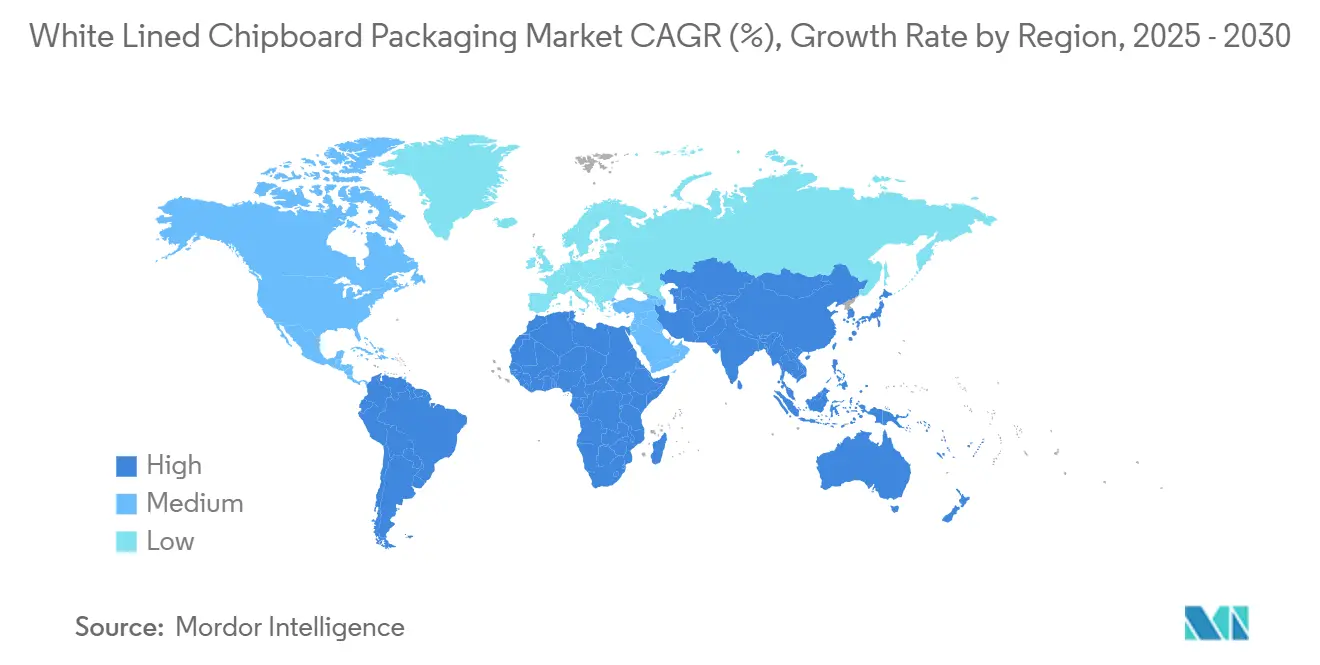

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques de Cartón Blanco Revestido por Mordor Intelligence

El tamaño del mercado de empaques de cartón blanco revestido se situó en USD 3.470 millones en 2025 y se prevé que alcance los USD 4.320 millones en 2030, expandiéndose a una CAGR del 4,48%. La creciente demanda de cartones plegables con contenido reciclado, las medidas regulatorias contra los plásticos de un solo uso y el rápido auge del comercio electrónico continúan impulsando el consumo base en aplicaciones de alimentos, cuidado personal y venta minorista general. Los propietarios de marcas especifican cada vez más soluciones de material único que simplifican el reciclaje en la acera, un requisito que favorece el uso de cartón reciclado revestido frente a los laminados plásticos multicapa. Al mismo tiempo, las tecnologías de impresión digital de alta velocidad posteriores a la impresión permiten tiradas de producción más cortas, gráficos más ricos y personalización en etapas tardías, extendiendo la relevancia del cartón blanco revestido en las cadenas de suministro justo a tiempo. Aunque Europa ancla actualmente el volumen global, la aceleración de Asia-Pacífico apunta a un reequilibrio estructural a medida que la infraestructura de reciclaje y la política ambiental se endurecen en las economías en desarrollo.

Conclusiones Clave del Informe

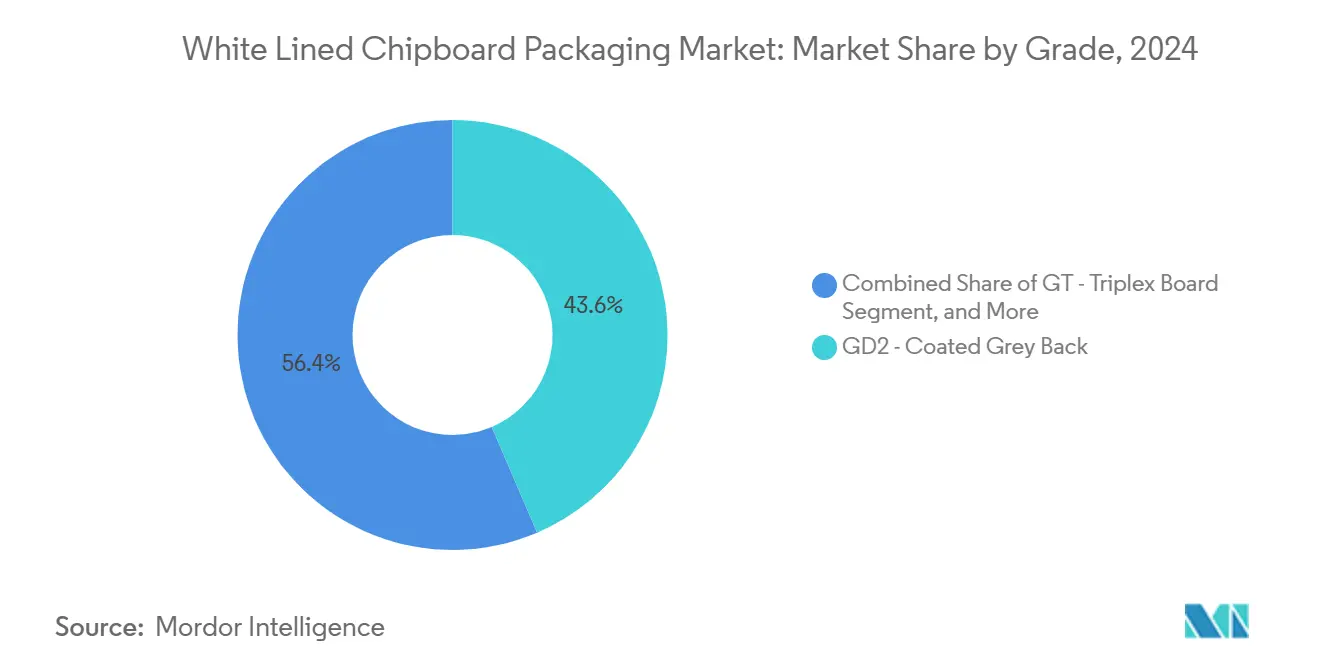

- Por grado, se proyecta que el tamaño del mercado de empaques de cartón revestido para el segmento de cartón triplex GT crezca a una CAGR del 5,37% entre 2025 y 2030.

- Por uso final, las aplicaciones de alimentos y bebidas capturaron el 36,21% de la participación del mercado de empaques de cartón revestido en 2024.

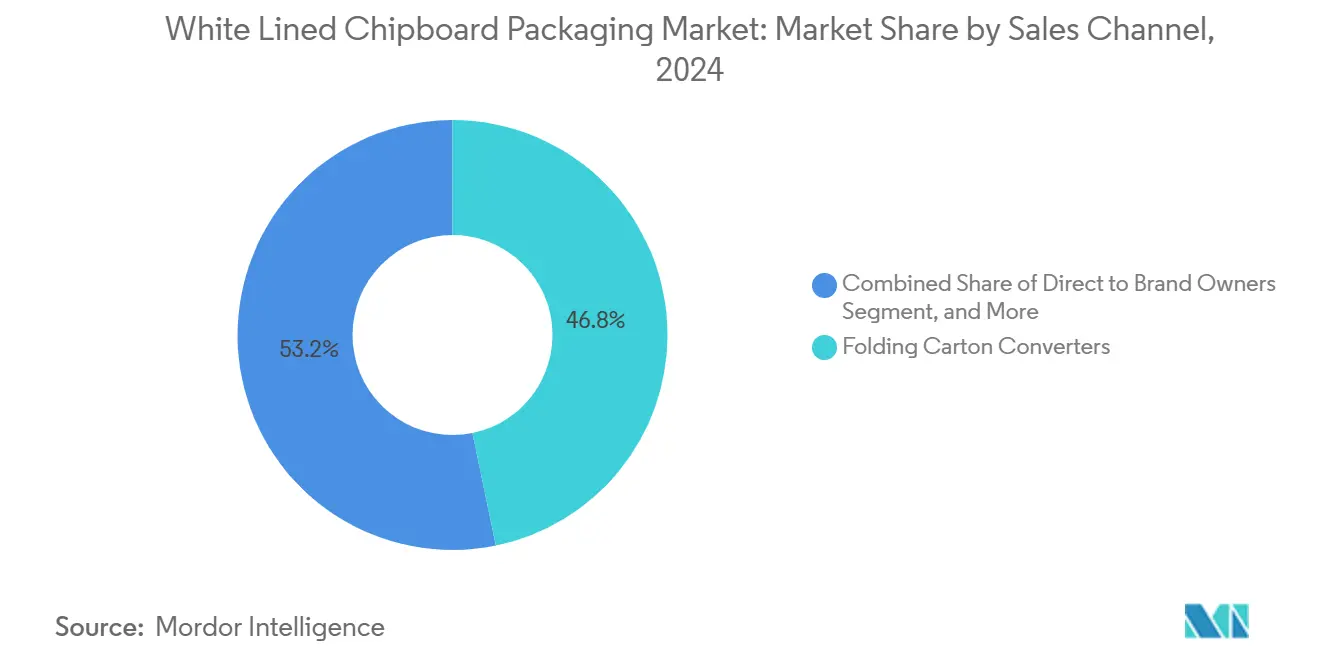

- Por canal de ventas, se proyecta que el tamaño del mercado de empaques de cartón revestido para el segmento de venta directa al propietario de marca crezca a una CAGR del 5,45% entre 2025 y 2030.

- Por región, Europa capturó el 33,89% de la participación del mercado de empaques de cartón revestido en 2024.

Tendencias e Información del Mercado Global de Empaques de Cartón Blanco Revestido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de cartones plegables con contenido reciclado en Asia emergente | +1.2% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Crecimiento del volumen de empaques para comercio electrónico que requieren cartón ligero | +0.8% | Global, con enfoque en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Prohibiciones regulatorias de empaques secundarios de plástico que impulsan las alternativas de fibra | +0.7% | Europa y América del Norte, con expansión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cambio de las marcas minoristas hacia formatos de empaque de material único que facilitan el reciclaje | +0.6% | Global, adopción temprana en Europa y América del Norte | Mediano plazo (2-4 años) |

| Inversión en tecnología de impresión digital de alta velocidad posterior a la impresión que mejora la imprimibilidad del cartón blanco revestido | +0.4% | América del Norte y Europa, Asia-Pacífico selectivo | Mediano plazo (2-4 años) |

| Acceso a cartón corrugado de bajo costo y materia prima de residuos mixtos que reduce el costo de producción frente al cartón de fibra virgen | +0.3% | Global, disponibilidad variable por región | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de cartones plegables con contenido reciclado en Asia emergente

La base de consumidores de rápido crecimiento de Asia emergente, combinada con los mandatos nacionales de sostenibilidad, está creando una demanda estructural de cartones con contenido reciclado. ITC Limited generó INR 2.072,85 crores (USD 249 millones) de su división de cartón en 2024 y ha puesto en marcha la primera línea de pulpa blanqueada quimiotermomecánica de la India, lo que ilustra la escala del despliegue de capital regional. La recuperación local de fibra sigue siendo insuficiente para satisfacer la demanda, lo que lleva a los productores a construir redes de recolección integradas y asegurar importaciones de residuos mixtos. Los incentivos fiscales para insumos reciclados en India y las restricciones a la importación de grados vírgenes en China amplían la brecha de costos frente al cartón plegable de fibra virgen, mejorando la competitividad del mercado de empaques de cartón blanco revestido. Las marcas multinacionales de bienes de consumo, ansiosas por cumplir sus compromisos de contenido reciclado para 2025, están cambiando sus especificaciones hacia los grados GD2 y GT, consolidando acuerdos de compra plurianuales y respaldando la utilización de las plantas en toda la región.

Crecimiento del volumen de empaques para comercio electrónico que requieren cartón ligero

Los volúmenes de paquetes se han disparado desde 2024, obligando a las marcas a reducir los costos de flete que representan hasta el 20% del gasto total en empaques. El bajo peso base relativo del cartón blanco revestido ofrece una vía directa para la optimización del peso sin comprometer la rigidez de la caja. International Paper procesó más de 7 millones de toneladas de fibra recuperada en 2024 para satisfacer esta necesidad, ampliando la capacidad de cartón corrugado en todo su sistema de Estados Unidos.[1]International Paper Company, "Informe Anual de International Paper Company," internationalpaper.com Las marcas más pequeñas, de origen digital, también valoran la compatibilidad del cartón blanco revestido con la impresión por chorro de tinta multicolor que admite datos variables, promociones de tirada limitada y personalización en etapas tardías. El volante resultante de empaques más ligeros, menor gasto en flete y mejores gráficos posiciona al mercado de empaques de cartón blanco revestido como un habilitador del comercio electrónico, especialmente para mercancías de nivel medio donde los cartones de sulfato blanqueado sólido no son económicos.

Prohibiciones regulatorias de empaques secundarios de plástico que impulsan las alternativas de fibra

Las enmiendas de marzo de 2024 a las normas de contacto con alimentos de Estados Unidos, junto con la Directiva de Plásticos de Un Solo Uso de la Unión Europea, limitan drásticamente los plásticos en formatos secundarios y de servicio. Los minoristas se orientan hacia empaques de fibra de material único que simplifican la clasificación por parte del consumidor y reducen las tarifas de responsabilidad ampliada del productor. El estudio de Pro Carton que muestra una tasa de reciclaje al final de la vida útil del 91% para los cartones respalda la confianza de los responsables de políticas en las soluciones de fibra. Los productores que ya cuentan con certificaciones de contacto con alimentos de la Administración de Alimentos y Medicamentos y de la Unión Europea están asegurando victorias en especificaciones en alimentos congelados, comidas preparadas y multiempaques, traduciendo los vientos regulatorios favorables en volumen contratado. Para el mercado de empaques de cartón blanco revestido, el cambio regulatorio ha ampliado los usos finales abordables y ha facilitado la competencia con los laminados plásticos, especialmente donde es suficiente un rendimiento de barrera moderado.

Cambio de las marcas minoristas hacia formatos de empaque de material único que facilitan el reciclaje

Las empresas globales de bienes de consumo están racionalizando los laminados complejos de múltiples capas en favor de estructuras de cartón de material único para mejorar las métricas de reciclaje. Los estudios minoristas demuestran una recuperación en la acera hasta un 20% mayor para los empaques de material único frente a los de construcción laminada, lo que motiva a las cadenas de marca propia en Alemania, Francia y el Reino Unido a emitir libros de especificaciones revisados que favorecen los sustratos GD2 y GD3. Aunque el cambio a veces eleva el costo del sustrato por unidad, las marcas compensan los gastos mediante menores tarifas de ecomodulación y ciclos de reposición de material gráfico más sencillos. El mercado de empaques de cartón blanco revestido se beneficia, por tanto, de una combinación de demanda que recompensa los grados estándar que ofrecen superficies de impresión consistentes, un comportamiento de troquelado predecible y una integración perfecta con las líneas automatizadas de llenado y sellado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios del papel recuperado y los costos de energía | -0.9% | Global, aguda en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Brecha de rendimiento frente a los cartones de fibra virgen para aplicaciones premium | -0.6% | Global, especialmente en bienes de consumo de alta gama | Largo plazo (≥ 4 años) |

| Escasez de oferta de fibra reciclada de grado aprobado por la Administración de Alimentos y Medicamentos para contacto con alimentos en América del Norte y Europa | -0.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Consolidación de convertidores de cartón que reduce la base de compradores para las plantas pequeñas | -0.3% | Global, concentrado en mercados maduros | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de precios del papel recuperado y los costos de energía

Los índices promedio de cartón corrugado oscilaron un 35% de máximo a mínimo durante 2024-25, erosionando los márgenes brutos de las plantas incapaces de trasladar los recargos aguas abajo. Los resultados intermedios de Billerud citaron el aumento de las tarifas de energía entre las principales presiones sobre las operaciones europeas, incluso cuando las plantas norteamericanas lograron un margen de EBITDA del 18%. La energía representa entre el 15% y el 25% del costo total del cartón, y los mecanismos de fijación de precios del carbono en la Unión Europea aumentan aún más la exposición. La cobertura a plazo mitiga la volatilidad al contado, pero comprime el potencial alcista en los ciclos de precios bajos, amortiguando la opcionalidad del flujo de caja para proyectos de inversión de capital. Las empresas independientes más pequeñas en España y Polonia, que carecen de poder de compra, corren el riesgo de compresión de márgenes y posible paralización durante los picos de precios, moderando la expansión general del mercado de empaques de cartón blanco revestido.

Brecha de rendimiento frente a los cartones de fibra virgen para aplicaciones premium

La menor longitud de las fibras recicladas y los contaminantes residuales limitan la rigidez, el brillo y el rendimiento de barrera, restringiendo su uso en cosméticos de alta gama, chocolate premium y licores finos. Mayr-Melnhof informó que los productos de alimentos y especialidades representaron el 72% de las ventas de 2023, lo que subraya la dependencia continua de los cartones de fibra virgen o híbridos para empaques más exigentes. A pesar de los revestimientos de resina barrera, los grados de cartón blanco revestido tienen dificultades para igualar la resistencia a las grasas del sulfato blanqueado sólido en latas de galletas ricas en mantequilla y aperitivos con alto contenido en aceite. A medida que las marcas de lujo continúan tratando el empaque como una extensión de la identidad del producto, los cartones de fibra virgen mantienen su poder de fijación de precios, limitando la penetración del cartón blanco revestido en el escalón superior de los bienes de consumo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado: El GD2 rentable mantiene el liderazgo mientras el GT captura nichos premium

El GD2 de dorso gris revestido dominó las ventas de 2024, respaldado por su participación del 43,56% en el mercado de empaques de cartón blanco revestido en cartones de cereales para el desayuno, aperitivos y productos secos. El grado equilibra una blancura aceptable con un reverso gris de menor costo fabricado a partir de materia prima de residuos mixtos, garantizando un posicionamiento de precio competitivo frente al cartón plegable de fibra virgen. Durante 2025-30, se proyecta que el volumen de GD2 siga la demanda general, mientras que las modestas escaladas de precios del segmento mantienen la lealtad de los convertidores. Los productores continúan refinando las fórmulas de revestimiento, mejorando el brillo de impresión en offset y reduciendo el moteado en grandes áreas sólidas, características valoradas por las marcas de bienes de consumo de movimiento rápido.

Se prevé que el cartón triplex GT, que cuenta con tres capas para mayor rigidez y suavidad, registre una CAGR del 5,37% por encima de la tasa de crecimiento general del tamaño del mercado de empaques de cartón blanco revestido, sirviendo a sets de perfumes, packs de regalo de confitería y cartones de cuidado personal premium. Aunque el perfil de costo de insumos del GT es entre un 10% y un 15% más alto que el del GD2, su rigidez a granel permite una reducción del calibre que neutraliza parcialmente los diferenciales de precio. Las estaciones de revestimiento múltiple admiten barnices UV selectivos y acabados en relieve frecuentemente especificados por marcas de prestigio. El GD3 de dorso blanco revestido sigue siendo un nicho para aplicaciones que requieren reversos casi litográficos, mientras que los grados "otros", incluido el cartón blanco revestido con barrera, se expanden gradualmente a medida que las fórmulas libres de sustancias perfluoroalquiladas y polifluoroalquiladas alcanzan la madurez industrial.

Por Industria de Uso Final: Los alimentos impulsan el volumen, los cosméticos se aceleran por su posicionamiento premium

Los alimentos y bebidas retuvieron el 36,21% de los envíos de 2024, lo que refleja la ubicuidad del mercado masivo de la categoría y la aceptación regulatoria de los empaques secundarios con contenido reciclado. Los cereales estables en estante, las comidas congeladas y los multiempaques de bebidas anclan el tonelaje de GD2, aprovechando la maquinabilidad del cartón blanco revestido en líneas de llenado de alta velocidad. La escala del segmento respalda la economía de tiradas largas y suscribe la carga base de muchas plantas europeas, estabilizando la utilización de las instalaciones incluso durante las desaceleraciones del consumo.

El cuidado personal y los cosméticos, con una CAGR del 5,14%, ejemplifican la migración de los plásticos rígidos hacia empaques de fibra decorados que transmiten credenciales ambientales sin sacrificar el atractivo en el punto de venta. El relieve, el estampado en caliente y las tintas metálicas encuentran superficies receptivas en el cartón triplex GT, permitiendo cartones de formato más pequeño que aún mantienen la integridad estructural. La salud y los productos farmacéuticos mantienen un crecimiento de un solo dígito medio, impulsado por la demanda de medicamentos de venta libre y la necesidad universal de empaques a prueba de manipulaciones. El cuidado del hogar aprovecha el volumen del cartón blanco revestido para ofrecer robustas cajas de detergente en polvo, mientras que las marcas de electricidad y electrónica evalúan el GD3 para bandejas de componentes ligeros y envoltorios de accesorios, ampliando la diversidad aguas abajo para el mercado de empaques de cartón blanco revestido.

Por Canal de Ventas: El compromiso directo remodela las jerarquías tradicionales de los convertidores

Los convertidores de cartón plegable procesaron el 46,78% de todo el cartón en 2024, actuando como socios técnicos que optimizan la capacidad de funcionamiento, la deposición de tinta y la precisión del troquelado para los propietarios de marcas globales. Sin embargo, la ruta directa a la marca está proyectada para una CAGR del 5,45%, ya que las empresas de bienes de consumo verticalmente integradas internalizan la conversión para capturar márgenes y mejorar la visibilidad de la cadena de suministro. Los grupos alimentarios multinacionales ahora encargan células de conversión en el sitio adyacentes a las líneas de llenado, pidiendo bobinas de cartón blanco revestido directamente a las plantas bajo programas de inventario gestionado por el proveedor que reducen el stock en planta hasta en dos semanas.

Los especialistas en laminado litográfico sobre corrugado consumen grados de mayor gramaje para expedidores de comercio electrónico de uso intensivo que requieren caras de cartón laminado. Si bien este canal sigue siendo una participación de volumen menor, su enfoque intensivo en gráficos proporciona un EBITDA superior al promedio para las plantas compatibles. A medida que avanza la consolidación de los convertidores, las plantas más pequeñas evalúan alianzas de revestimiento por encargo y acuerdos de coinversión con clientes de marca directa de alto crecimiento, buscando compensar el riesgo vinculado a una base de convertidores independientes en contracción. La impresión digital también nivela el campo al permitir que los convertidores con prensas compactas compitan en agilidad de tiradas cortas, manteniendo una combinación de canales diversa dentro del mercado de empaques de cartón blanco revestido.

Análisis Geográfico

Europa retuvo el 33,89% de los envíos mundiales de 2024, con su liderazgo arraigado en redes de recuperación maduras e instrumentos de política como el Plan de Acción de Economía Circular de la Unión Europea que subvencionan la adopción de contenido reciclado. Los esquemas de recolección municipal entregan fibra de calidad consistente, mientras que los grupos de convertidores en Alemania, Francia, Italia y el Reino Unido proporcionan integración hacia atrás a escala. Renewi, por ejemplo, logró una tasa de reciclaje grupal del 63,2% en 2024 y apunta al 75% mediante líneas de clasificación avanzadas, reforzando la columna vertebral de materia prima para las plantas de cartón en el Benelux y el norte de Francia.[2]Renewi, "Informe Anual y Cuentas 2024," renewi.com Los productores en Europa también se benefician de regulaciones armonizadas de contacto con alimentos que aceleran los lanzamientos en múltiples mercados, manteniendo el atractivo de la región sobre el tonelaje de GD2 y GD3.

Se espera que Asia-Pacífico, con una CAGR proyectada del 5,28% hasta 2030, capture la demanda más dinámica del mercado de empaques de cartón blanco revestido. China e India dominan el volumen a través del creciente consumo de la clase media urbana, mientras que las economías de la Asociación de Naciones del Sudeste Asiático añaden capas incrementales de demanda de cartones impulsada por el comercio electrónico. La iniciativa de cero residuos a vertedero de APP y su participación del 58% en energías renovables ilustran la transición de sostenibilidad en curso entre los principales proveedores regionales. A medida que los gobiernos implementan regímenes de impuestos al plástico y aranceles de importación sobre la fibra virgen, la capacidad local de cartón blanco revestido se acelera, aunque la escasez de fibra reciclada aún requiere importaciones suplementarias de Europa y Estados Unidos.

América del Norte registra un crecimiento constante de un solo dígito medio a medida que los objetivos de sostenibilidad de las marcas se cruzan con los obstáculos técnicos relacionados con el cumplimiento del contacto con alimentos de la Administración de Alimentos y Medicamentos. La retirada en 2025 de las notificaciones de sustancias perfluoroalquiladas y polifluoroalquiladas obliga a los convertidores a acelerar la calificación del cartón blanco revestido con barrera, aunque la disponibilidad limitada de fibras recicladas de baja migración limita la sustitución inmediata. Participantes europeos como Billerud están canalizando SEK 1.200 millones (USD 0,11 mil millones) en plantas de Estados Unidos para capitalizar esa brecha de oferta. América del Sur y Oriente Medio y África siguen siendo zonas emergentes, con adiciones de capacidad esperadas principalmente en Brasil, Turquía y los estados del Golfo, donde la localización de bienes de consumo impulsa la demanda de cartones plegables.

Panorama Competitivo

La intensidad competitiva es moderada: los cinco grupos más grandes poseen aproximadamente entre el 55% y el 60% de la capacidad global, aunque numerosos especialistas regionales prosperan gracias a la proximidad, la velocidad de servicio y las capacidades técnicas de nicho. Las estrategias de integración continúan dominando. Los pesos pesados como Mayr-Melnhof, Graphic Packaging y RDM combinan la recolección de papel recuperado con la producción de cartón, minimizando la volatilidad del costo de la fibra y garantizando la continuidad del suministro para los convertidores estratégicos. La diferenciación en sostenibilidad ahora rivaliza con el liderazgo en costos; las empresas que ostentan certificaciones de cuna a cuna y programas de recuperación de ciclo cerrado aseguran contratos plurianuales con marcas multinacionales que buscan huellas de carbono auditadas.

La consolidación sigue siendo una fuerza definitoria. El cierre del acuerdo Smurfit Kappa-WestRock en julio de 2024, que creó una entidad con ingresos de USD 34.000 millones, comprimió el panorama de compradores para las plantas más pequeñas al tiempo que desbloqueó aproximadamente USD 400 millones en sinergias anuales proyectadas.[3]Smurfit Westrock, "Smurfit Westrock Informa los Resultados del Cuarto Trimestre y del Año Completo 2024," smurfitwestrock.com De manera similar, la adquisición por parte de Clearwater Paper de la planta Augusta de Graphic Packaging por USD 700 millones en 2024 amplió su huella de cartón blanqueado, señalando un cambio hacia ofertas premium con barrera revestida. Más allá de las fusiones y adquisiciones, la inversión de capital se orienta hacia líneas de revestimiento preparadas para la impresión digital y químicas de barrera libres de sustancias perfluoroalquiladas y polifluoroalquiladas. La puesta en marcha de Stora Enso en Oulu representa la mayor inversión individual en cartón para el consumidor desde 2021 y utiliza bucles de control de calidad impulsados por inteligencia artificial para alcanzar la capacidad nominal en un plazo de 24 meses, un referente que otras plantas podrían emular.

Los especialistas regionales mantienen posiciones defendibles adaptando las mezclas de materia prima a los flujos de residuos locales y ofreciendo plazos de entrega rápidos que los grandes multinacionales tienen dificultades para igualar. Los actores escandinavos aprovechan el acceso a energías renovables para comercializar cartón de bajo carbono, mientras que las plantas indonesias y chinas mezclan cartón corrugado importado con grados de papel recuperado doméstico para optimizar el costo de la materia prima. La ventaja competitiva está, por tanto, desplazándose de la simple escala hacia un conjunto de credenciales de sostenibilidad, compatibilidad con la impresión digital e integración de la cadena de suministro, factores que colectivamente dan forma a la trayectoria a mediano plazo del mercado de empaques de cartón blanco revestido.

Líderes de la Industria de Empaques de Cartón Blanco Revestido

Mayr-Melnhof Karton AG

Graphic Packaging Holding Company

Nine Dragons Paper Holdings Ltd.

Georgia-Pacific LLC

Huhtamaki Oyj

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Stora Enso inició las operaciones de su línea de cartón para el consumidor de EUR 1.000 millones (USD 1.080 millones) en Oulu, con un objetivo de 750.000 toneladas de capacidad anual.

- Febrero de 2025: Smurfit Westrock reportó ventas de USD 7.500 millones en el cuarto trimestre de 2024 y confirmó el objetivo de sinergias de USD 400 millones.

- Enero de 2025: La Administración de Alimentos y Medicamentos dictaminó que 35 notificaciones de contacto con alimentos relacionadas con sustancias perfluoroalquiladas y polifluoroalquiladas ya no son efectivas, con vigencia a partir del 30 de junio de 2025.

- Agosto de 2024: Graphic Packaging anunció la sustitución de 450 millones de empaques de plástico y un compromiso de cero emisiones netas para 2050.

Alcance del Informe Global del Mercado de Empaques de Cartón Blanco Revestido

| GD2 - Dorso Gris Revestido |

| GD3 - Dorso Blanco Revestido |

| GT - Cartón Triplex |

| Otros Grados de Cartón Blanco Revestido |

| Alimentos y Bebidas |

| Cuidado Personal y Cosméticos |

| Salud y Productos Farmacéuticos |

| Hogar y Detergentes |

| Tabaco |

| Electricidad y Electrónica |

| Otras Industrias de Uso Final |

| Convertidores de Cartón Plegable |

| Convertidores de Corrugado y Laminado Litográfico |

| Venta Directa a Propietarios de Marca |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Grado | GD2 - Dorso Gris Revestido | ||

| GD3 - Dorso Blanco Revestido | |||

| GT - Cartón Triplex | |||

| Otros Grados de Cartón Blanco Revestido | |||

| Por Industria de Uso Final | Alimentos y Bebidas | ||

| Cuidado Personal y Cosméticos | |||

| Salud y Productos Farmacéuticos | |||

| Hogar y Detergentes | |||

| Tabaco | |||

| Electricidad y Electrónica | |||

| Otras Industrias de Uso Final | |||

| Por Canal de Ventas | Convertidores de Cartón Plegable | ||

| Convertidores de Corrugado y Laminado Litográfico | |||

| Venta Directa a Propietarios de Marca | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de empaques de cartón blanco revestido en 2025 y a qué velocidad está creciendo?

El mercado está valorado en USD 3.470 millones en 2025 y se proyecta que crezca a una CAGR del 4,48% hasta 2030.

¿Qué grado tiene la mayor participación dentro del cartón blanco revestido?

El GD2 de dorso gris revestido lidera con una participación del 43,56%, favorecido por los cartones plegables de mercado masivo rentables.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia-Pacífico muestra la trayectoria más alta, con una CAGR proyectada del 5,28% hasta 2030, impulsada por el comercio electrónico y los mandatos de sostenibilidad.

¿Qué está impulsando el cambio hacia el cartón blanco revestido en el comercio electrónico?

El cartón ligero reduce los costos de flete y admite la impresión digital de alta resolución, satisfaciendo tanto las necesidades económicas como las de imagen de marca.

¿Cómo afectarán las recientes resoluciones sobre sustancias perfluoroalquiladas y polifluoroalquiladas a la demanda?

La retirada en enero de 2025 de 35 aprobaciones de contacto con alimentos relacionadas con sustancias perfluoroalquiladas y polifluoroalquiladas acelera la migración de las marcas hacia cartones de base de fibra conformes.

Última actualización de la página el: