亜硫酸塩系板紙包装市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

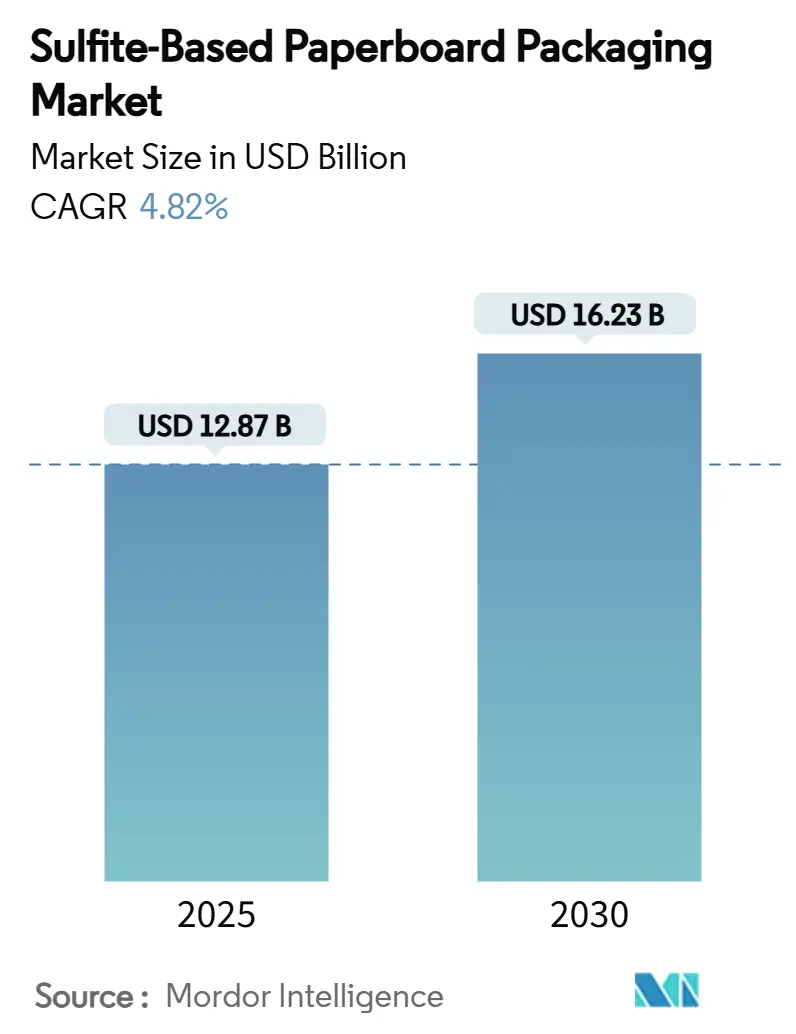

| 市場規模 (2025) | 12.87 十億米ドル |

| 市場規模 (2030) | 16.23 十億米ドル |

| 成長率 (2025 - 2030) | 4.82% CAGR |

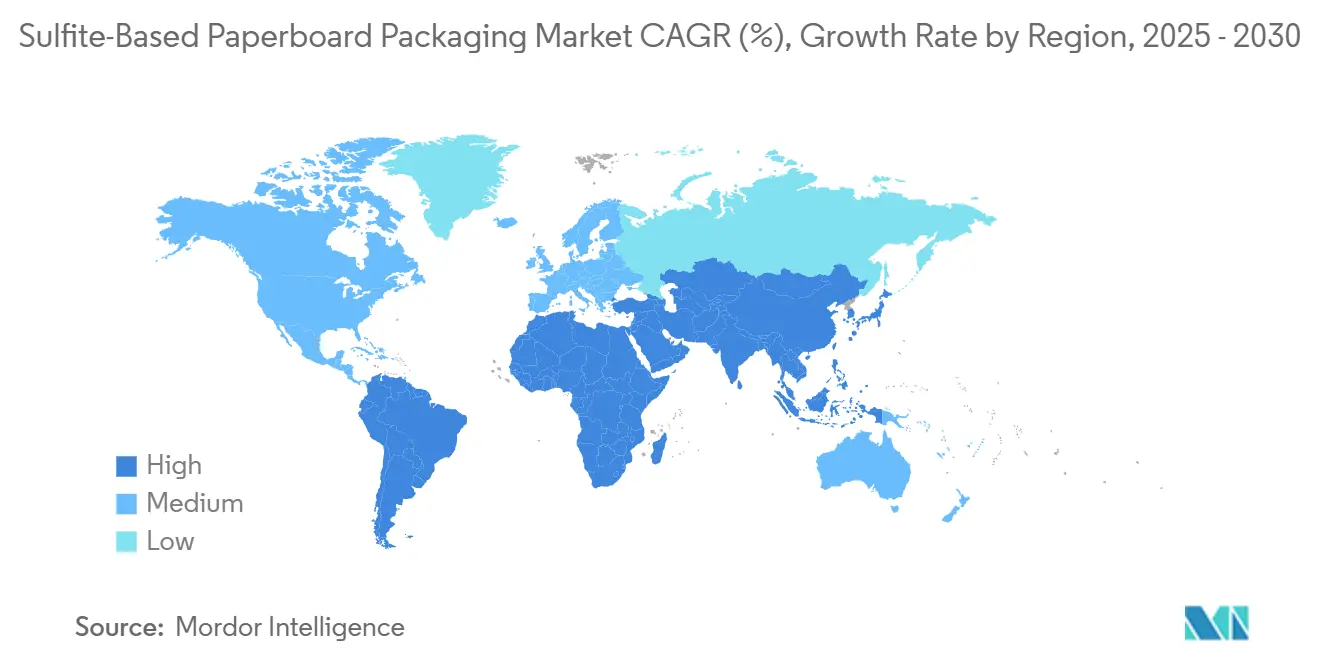

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

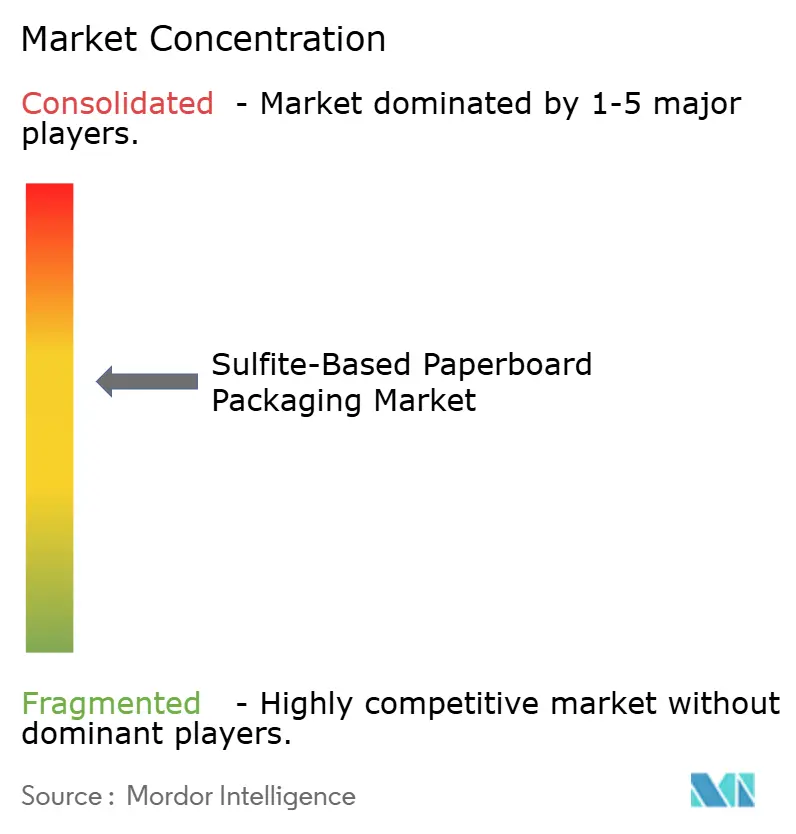

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる亜硫酸塩系板紙包装市場分析

亜硫酸塩系板紙包装市場規模は2025年に128億7,000万米ドルに達し、2030年までに162億3,000万米ドルへとCAGR 4.82%で成長する見通しであり、低SO₂・高印刷適性基材に対する堅調な需要を裏付けています。二酸化硫黄排出量を削減した製紙工場における炭素クレジット収益の増加、酵素的亜硫酸塩パルプ化の急速な普及、およびブランドオーナーによるサステナビリティ要件が相まって、クラフト代替品に対する亜硫酸塩ボードの競争力を強化しています。プレミアム化粧品、医薬品バリアパック、飲料液体カートンは、インク使用量を削減し色再現性を向上させる優れた表面平滑性を理由に、亜硫酸塩基材への移行を続けています。北米および欧州の飲料メーカーはポリスチレン禁止規制への対応としてプラスチックから繊維への転換を加速させており、アジアの製紙工場は一貫操業によるコストリーダーシップを確立しています。酵素的繊維改質から閉鎖型水循環システムに至るまで、循環経済への適合を目的とした技術投資が、環境面と性能面の両方の利点を収益化できる生産者をさらに差別化し、亜硫酸塩系板紙包装市場における競争優位を高めています。

レポートの主要ポイント

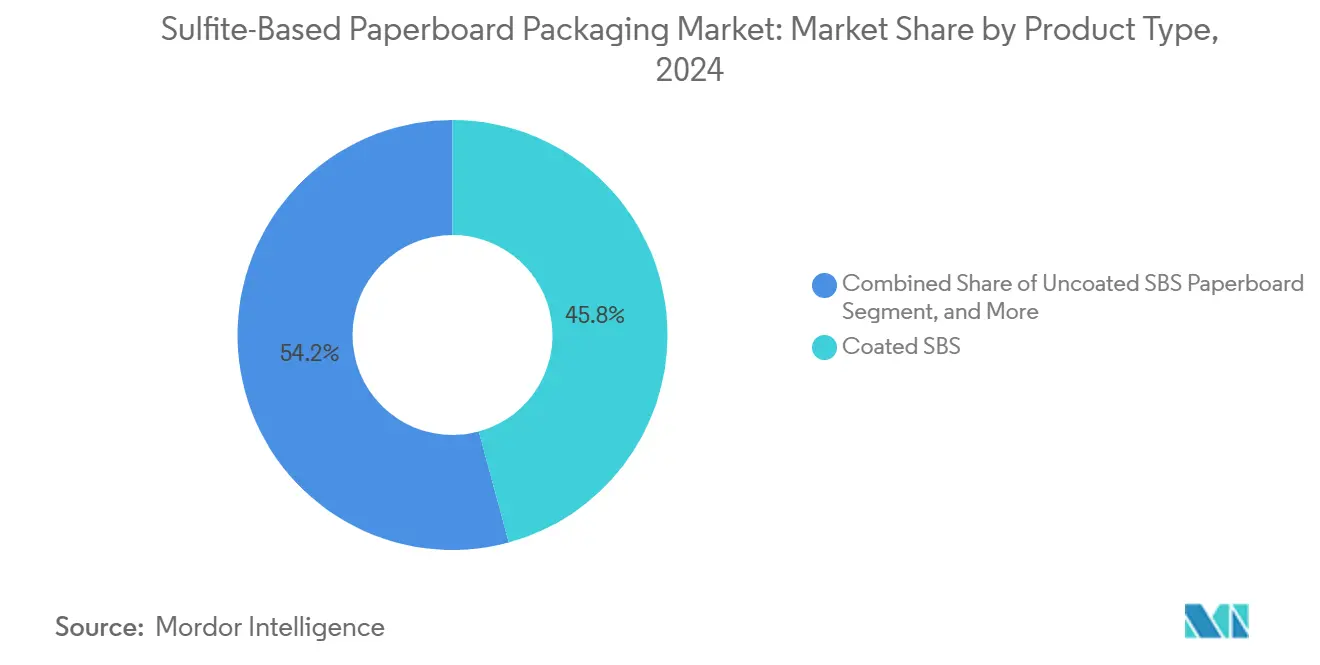

- 製品タイプ別では、コーテッドSBSが2024年の亜硫酸塩系板紙包装市場シェアの45.78%を占めました。

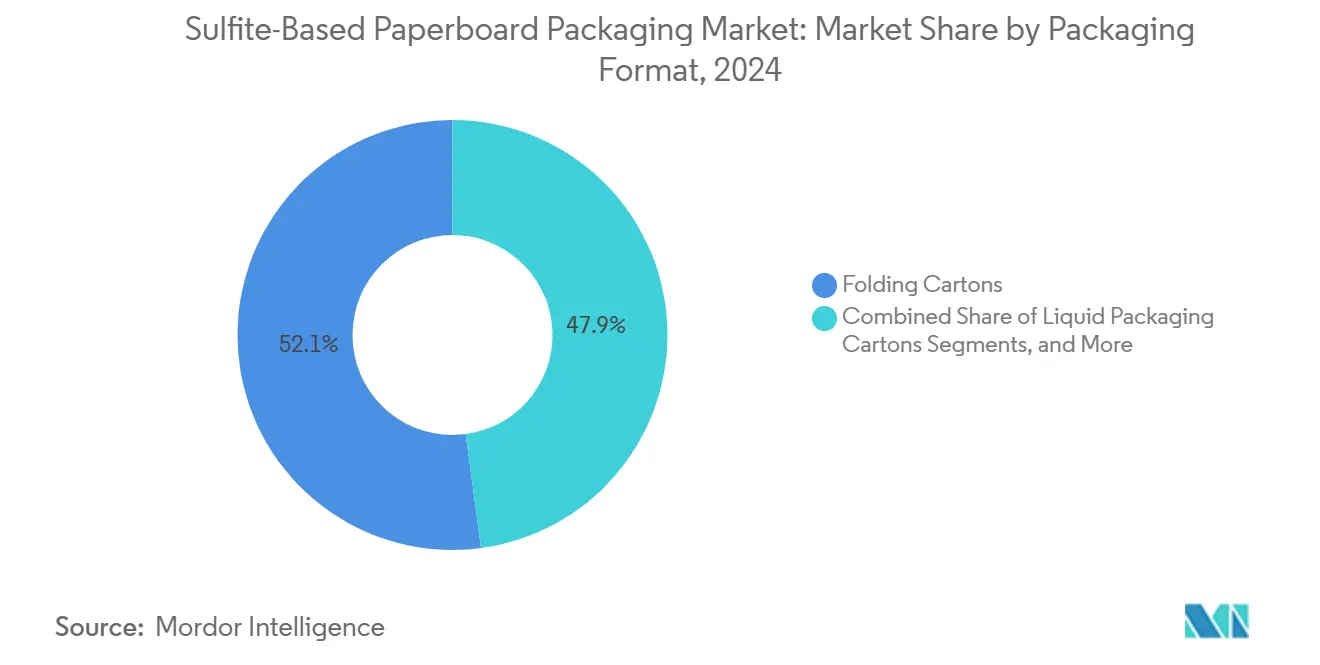

- 包装形態別では、液体包装カートンセグメントの亜硫酸塩系板紙包装市場規模は2025年から2030年にかけてCAGR 7.82%で成長する見込みです。

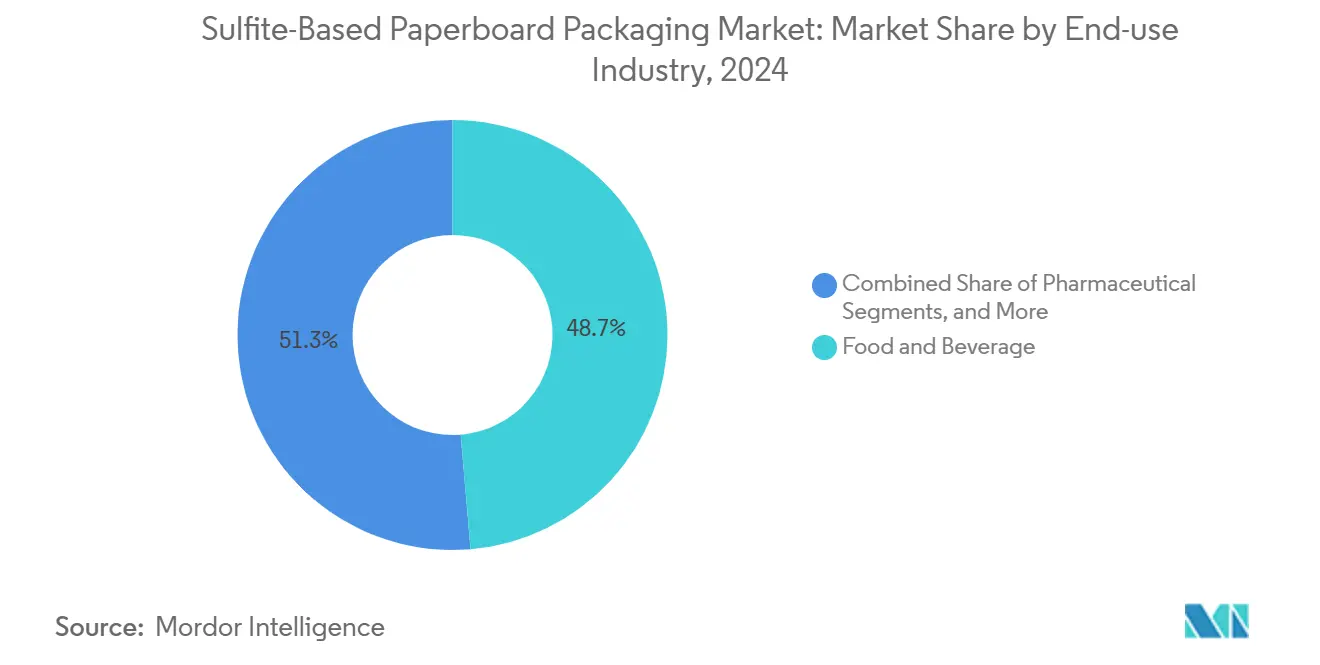

- 最終用途別では、食品・飲料が2024年の亜硫酸塩系板紙包装市場シェアの48.67%を占めました。

- 地域別では、アフリカ地域の亜硫酸塩系板紙包装市場規模は2025年から2030年にかけてCAGR 6.12%で成長する見込みです。

世界の亜硫酸塩系板紙包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プラスチックから板紙へのサステナブルな転換 | +1.2% | 世界全体;北米およびEUでの早期普及 | 中期(2〜4年) |

| Eコマース包装量の急増 | +0.9% | 世界全体;APACおよび北米に集中 | 短期(2年以内) |

| 高印刷適性による化粧品需要の牽引 | +0.7% | 北米およびEUの高級品拠点;APACへ拡大中 | 中期(2〜4年) |

| 発泡ポリスチレンに対する飲食サービス禁止規制 | +0.8% | 北米の自治体市場;世界的に拡大中 | 短期(2年以内) |

| 酵素的亜硫酸塩パルプ化のコスト革新 | +0.6% | 世界全体;スカンジナビアでの早期展開 | 長期(4年以上) |

| 炭素クレジット収益源 | +0.4% | EUおよび北米のコンプライアンス市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プラスチックから板紙へのサステナブルな転換

消費財ブランドは、2030年の循環性目標を達成するため、プラスチックトレーやクラムシェルをリサイクル可能な繊維素材に代替し続けています。亜硫酸塩ボードは、より滑らかな繊維が追加コーティング層なしで鮮明なグラフィックを実現するため、プレミアムSKUで優先されています。EUの循環経済行動計画および同様の米国州法規制が、リサイクル可能基材に対する需要の確実性を高めています。ドイツでの製紙工場試験では、亜硫酸塩ライナーが1回のパスで12色プロセス印刷を達成でき、ラミネート加工の必要性を排除して材料重量をさらに削減できることが示されています。ブランドは、任意報告制度のもとで追加の炭素クレジットを獲得できる低SO₂フットプリントも評価しています。これらの要因が相まって、亜硫酸塩系板紙包装市場への数量移行を加速させています。

Eコマース包装量の急増

世界のオンライン小売の荷物数は2024年に前年比15%増加し、ブランド付きフルフィルメント向けの折りたたみカートン受注を押し上げました。Eコマース事業者は、亜硫酸塩ボードが均一な表面により高速デジタル印刷時のインクにじみを抑制し、開封体験のための鮮明なロゴを実現できる点を高く評価しています。WestRockのウィスコンシン州における1億4,000万米ドルの箱工場は、亜硫酸塩基材向けに調整されたエネルギー効率の高いインクジェットラインを備えており、プレミアムEコマースグレードへの資本再配分を示しています。短納期・バージョン違いのグラフィックも、ボードの寸法安定性から恩恵を受け、再注文廃棄物を削減します。これらのダイナミクスにより、Eコマースは亜硫酸塩系板紙包装市場における需要の触媒であり続けています。

高印刷適性による化粧品採用の促進

高級化粧品およびパーソナルケアブランドは、ガラスや金属製一次容器に合わせた高光沢カートン向けに亜硫酸塩グレードを指定しています。実験室試験では、亜硫酸塩表面が同等のクラフトライナーと比較して25%高い光沢値とより鮮明なエッジ定義を示すことが確認されています。2024年には、世界トップ5のプレステージビューティーハウスのうち3社が、マイクロフルーティングなしでメタリックホイル仕上げを実現するため、ホリデーギフトセットをコーテッドSBSに切り替えました。向上した接着性は、製品の棚寿命を延ばしながら明確なリサイクルストリームを可能にする酸素バリアコーティングもサポートします。色再現性と触感効果がブランドエクイティにとって引き続き重要であることから、化粧品需要が亜硫酸塩系板紙包装市場を強化しています。

飲食サービスにおける発泡ポリスチレン禁止規制

ロサンゼルスおよびサンフランシスコにおける市レベルのポリスチレン禁止規制により、数百万単位の食事トレーがすでに堆肥化可能な板紙代替品に移行しています。自治体の検査機関は、急速な生分解性と水性コーティングと組み合わせた際の優れた耐油脂性を理由に、コンプライアンス対応として亜硫酸塩ボードを推奨することが多くなっています。チェーンレストランは現在、95℃の充填温度に耐えられる亜硫酸塩製テイクアウトボックスを試験導入しており、プラスチックライニングなしで熱要件を満たしています。米国およびEUのより多くの自治体が禁止規制を導入するにつれ、亜硫酸塩系板紙包装市場は即時の数量代替から恩恵を受けています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リサイクルグレードに対する高価格 | -1.1% | 世界全体;価格感応度の高いマスセグメントで最も顕著 | 短期(2年以内) |

| 亜硫酸塩パルプ化化学廃液のコンプライアンス | -0.8% | 北米およびEUの規制管轄区域 | 中期(2〜4年) |

| 漂白広葉樹パルプの供給変動 | -0.6% | 北米およびスカンジナビアのコモディティパルプ回廊 | 中期(2〜4年) |

| 主要港湾近辺のSO₂排出規制 | -0.4% | 北米、EU、APACの沿岸地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

リサイクルグレードに対する高価格

アンコーテッドリサイクルボードは通常、亜硫酸塩同等品に対して12%の割引価格で販売されており、プライベートブランドの食品・日用品に対して予算上の制約をもたらしています。2025年初頭には北欧の供給逼迫により漂白広葉樹パルプが8%上昇し、価格差が拡大しました。グラフィックの質を妥協できるブランドは、特に消費者の目に触れない内側カートンにおいてリサイクルシートに回帰する傾向が強まっています。この差を埋めるため、亜硫酸塩製紙工場はインク総使用量の削減と印刷セットアップ時間の短縮を訴求していますが、コモディティラインではこれらの節約効果が必ずしも説得力を持つわけではありません。その結果、価格感応度が亜硫酸塩系板紙包装市場の近期的な抑制要因として作用しています。

亜硫酸塩パルプ化化学廃液のコンプライアンス

酵素的プロセスにより亜硫酸塩化学負荷が25%削減されているものの、旧来の製紙工場はEPAクラスター規制に基づく廃液排出およびSO₂スタック制限を満たすために依然として高い設備投資コストを負担しています。必要なスクラバーと継続的モニタリングにより、操業コストが1トン当たり25〜35米ドル増加し、規制監視が緩やかな管轄区域に立地するクラフト製紙工場に対する競争力が制約されています。政府補助金の恩恵を受けるスカンジナビアの生産者は閉鎖型薬液回収の改修を開始していますが、広範な普及には依然として多大な資本投資が必要です。改修が普及するまでの間、コンプライアンスコストが亜硫酸塩系板紙包装市場の拡大ペースを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:コーテッドSBSがプレミアム用途をリード

コーテッドSBSは、光沢仕上げと優れたインク保持性により、2024年の亜硫酸塩系板紙包装市場において45.78%の最大シェアを獲得しました。化粧品およびプレミアム菓子のブランドは、棚での存在感を高める写真品質の画像のためにこのグレードに依存しています。ラミネート亜硫酸塩ボードは規模は小さいものの、医薬品・栄養補助食品の充填業者が水分および酸素の侵入を防ぐバリア層を求めることから、2030年までにCAGR 6.91%を記録する見込みです。

コスト重視の商品では依然としてアンコーテッドSBSが使用されており、クレイコーティングを省くことで亜硫酸塩本来の平滑性と適度なコスト削減を両立しています。酵素的パルプ化の進歩はこの層に特に有望であり、繊維コストを低減して製紙工場が剛性を犠牲にすることなくより積極的な価格設定を可能にします。パルプ価格の変動が落ち着けば、アンコーテッドSBSは中価格帯のパーソナルケアSKUを取り込むことで亜硫酸塩系板紙包装市場シェアを拡大できる可能性があります。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

包装形態別:折りたたみカートンが主導し液体包装が加速

折りたたみカートンは、消費財メーカーが小売差別化のために高グラフィック二次包装を好むことから、2024年の亜硫酸塩系板紙包装市場規模の52.12%を占めました。この形態の汎用性は、市販薬からプレミアムチョコレートまで幅広い用途に対応し、広範な需要基盤を確保しています。

液体包装はニッチながら、乳製品・ジュースブランドがポリスチレンライナーを回避する完全繊維構造にテトラスタイルパックを転換するにつれ、CAGR 7.82%で全形態を上回る成長が予測されています。Nippon Paper Industries Co., Ltd.の専用カートンボードラインはこの機会を取り込む意向を示しており、バリア強化亜硫酸塩ボードへの資本流入の増加を示しています。ラベル、タグ、工業用チューブは亜硫酸塩の寸法安定性から恩恵を受けていますが、収益貢献においては依然として二次的な位置づけにとどまっています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

最終用途産業別:食品・飲料がリードし医薬品が加速

食品・飲料用途は、直接食品接触における亜硫酸塩化合物に対するFDA認可を背景に、2024年の亜硫酸塩系板紙包装市場の48.67%を占めました。棚対応型の利便性食品は、電子レンジ加熱に耐えながら鮮明なグラフィックを表示できる亜硫酸塩トレーをますます活用しています。

医薬品需要はCAGR 8.51%で最も急速に拡大しており、バイオ医薬品向けの厳格な水分バリア基準と亜硫酸塩基材に関する規制の明確化が後押ししています。酸化アルミニウムまたはPVOHコーティングを施したラミネートグレードは、リサイクル可能性を提供しながらバリア性能においてプラスチックブリスターに匹敵するようになっています。このトレンドが、亜硫酸塩系板紙包装市場内で医療包装ニッチを狙う製紙工場の長期的な数量見通しを支えています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は2024年の亜硫酸塩系板紙包装市場において35.67%のシェアを維持しており、中国、インドネシア、日本にわたる一貫型パルプ・製紙複合施設と低い労働コストを活用しています。Eコマース普及率の拡大と地域の化粧品輸出の増加が相まって、カートン需要は堅調に推移しています。Nippon Paper Industries Co., Ltd.の複数年計画はセルロース系バリアラミネートを重視しており、コモディティ競争の中でマージンを守る技術的リーダーシップを示しています。

北米は、ブランドオーナーがUSDA認定バイオベースコンテンツを求め、消費者市場への近接性を活用することから、引き続き重要な貢献地域となっています。ウィスコンシン州およびジョージア州での最近の設備増強は、Smurfit-WestRock合併による統合が供給規律を引き締める中でも継続的な投資を示しています。カリフォルニア州および北東部の炭素市場は、低SO₂処理を達成した製紙工場に追加収益をもたらし、輸入品に対する競争力を維持しています。

アフリカは2030年までにCAGR 6.12%を記録する見通しであり、亜硫酸塩系板紙包装市場において最も高い地域成長率となっています。都市化が進む人口が包装済み食料品を求め、政府が輸入代替を推進していることが背景にあります。ケニアおよびナイジェリアでの初期グリーンフィールドプロジェクトは、現在輸入に大きく依存している折りたたみカートンの需要不足に対応することを目指しています。スカンジナビアの技術サプライヤーとの技術支援パートナーシップは学習曲線を短縮し、現地生産が多国籍ブランドの仕様を満たすことを確保しています。

競合環境

亜硫酸塩系板紙包装産業は中程度の集中度を示しており、上位5社が世界の設備能力の約45%を合計で占めています。International Paper CompanyおよびStora Enso Oyjは垂直統合と長年のブランド関係を活用してプレミアム契約を確保しています。Stora Enso Oyjの2025年の製材所買収により、フィンランドのボードラインを繊維不足から守る170万立方メートルの木材供給が追加されました。

Nippon Paper Industries Co., Ltd.および複数の中国国有グループが率いるアジア勢は、コスト優位性と高精細印刷能力に関する高まる評判を活用して欧州およびラテンアメリカで積極的に拡大しています。Metsä Groupの2億1,000万ユーロ(2億2,720万米ドル)のフスム拡張は折りたたみ箱用ボードの生産量を50%増加させ、西欧の高級化粧品および医薬品コンバーターを明確に狙っています。一方、酵素的パルプ化の採用は化学品費用を削減し取引可能な炭素クレジットを生み出すことでイノベーターを差別化しており、これらの要因は調達スコアカードでますます重視されています。

戦略的動向は、旧来の漂白製紙工場における設備合理化と、軽量・高バリアカートンに最適化されたマルチグレードラインへのグリーンフィールド投資の組み合わせを中心としています。主流のリサイクルストリームに対応した水性バリアを実現するためのコーティング化学専門企業との合弁事業が増加しています。サステナビリティ監査が強化される中、管理の連鎖認証と低いエンドツーエンド排出量を文書化できる製紙工場が亜硫酸塩系板紙包装市場内でシェアを獲得する見込みです。

亜硫酸塩系板紙包装産業のリーダー企業

International Paper Company

Smurfit Westrock plc

Stora Enso Oyj

Mondi plc

Metsä Board Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Stora Enso Oyjは、フィンランドの製材会社Junnikkala Oyを最大1億3,700万ユーロ(1億4,800万米ドル)で買収を完了し、オウルのボードラインの原材料統合を拡大しました。

- 2025年4月:International Paper CompanyはDS Smith買収後の2025年第1四半期の純売上高として59億米ドルを計上し、北米の包装事業基盤を強化しました。

- 2025年3月:Stora Enso Oyjはオウルの新しい消費者包装ボードラインの生産立ち上げを開始し、2027年までに全能力稼働を予定しています。

- 2024年2月:Graphic Packaging Holding Companyは戦略的焦点を絞り込むため、オーガスタの漂白ボード工場をClearwater Paper Corporationに7億米ドルで売却することに合意しました。

世界の亜硫酸塩系板紙包装市場レポートの調査範囲

| コーテッドSBS板紙 |

| アンコーテッドSBS板紙 |

| ラミネート亜硫酸塩ボード |

| 折りたたみカートン |

| 液体包装カートン |

| ラベルおよびタグ |

| チューブおよびコア |

| その他の包装形態 |

| 食品・飲料 |

| パーソナルケア・化粧品 |

| 医薬品 |

| タバコ |

| 家庭用・工業用 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 製品タイプ別 | コーテッドSBS板紙 | ||

| アンコーテッドSBS板紙 | |||

| ラミネート亜硫酸塩ボード | |||

| 包装形態別 | 折りたたみカートン | ||

| 液体包装カートン | |||

| ラベルおよびタグ | |||

| チューブおよびコア | |||

| その他の包装形態 | |||

| 最終用途産業別 | 食品・飲料 | ||

| パーソナルケア・化粧品 | |||

| 医薬品 | |||

| タバコ | |||

| 家庭用・工業用 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

プレミアム消費者包装において亜硫酸塩系板紙への移行を促進している要因は何ですか?

ブランドオーナーは、企業のサステナビリティ目標および新たなプラスチック削減規制に準拠しながら高精細グラフィックを実現するボードの滑らかな繊維表面を高く評価しています。

亜硫酸塩系板紙包装市場はどのくらいの速さで成長すると予測されていますか?

現在の予測では、2025年から2030年にかけてCAGR 4.82%を示しており、期間末までに世界市場規模は約162億2,300万米ドルに達する見込みです。

今後5年間で最も高い成長を示す最終用途セグメントはどれですか?

医薬品包装は、規制当局が材料承認を明確化し水分バリア医薬品包装への需要が高まるにつれ、CAGR 8.51%で拡大する見込みです。

製紙工場が酵素的亜硫酸塩パルプ化技術に投資している理由は何ですか?

酵素的プロセスは化学品消費量を約25%削減し、二酸化硫黄排出量を低減し、炭素クレジット収益を生み出すことで、従来のクラフトラインと比較して製紙工場の経済性を改善します。

最も強い成長機会を持つ地域はどこですか?

アフリカは2030年までのCAGR 6.12%でパーセンテージ成長をリードしており、アジア太平洋地域は一貫型パルプ・製紙複合施設とEコマース需要の拡大を背景に最大の数量シェアを維持しています。

最終更新日: