Marktgröße und Marktanteil für Verpackungen aus sulfitbasiertem Karton

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

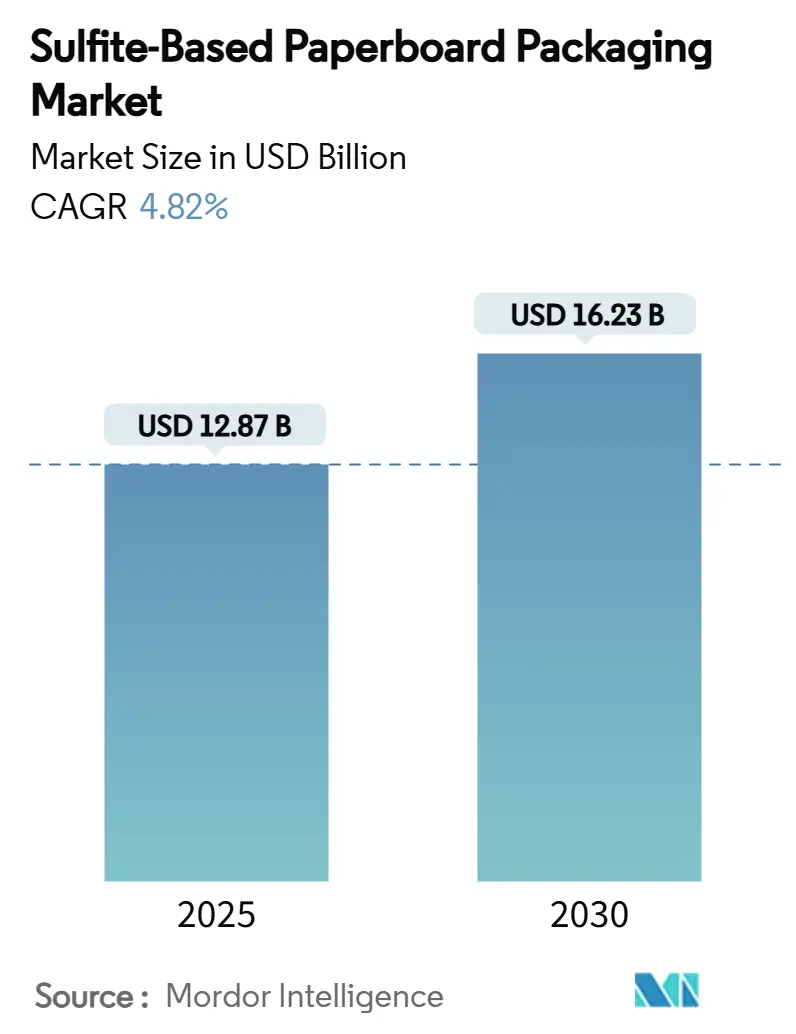

| Marktgröße (2025) | 12.87 Milliarden US-Dollar |

| Marktgröße (2030) | 16.23 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.82% CAGR |

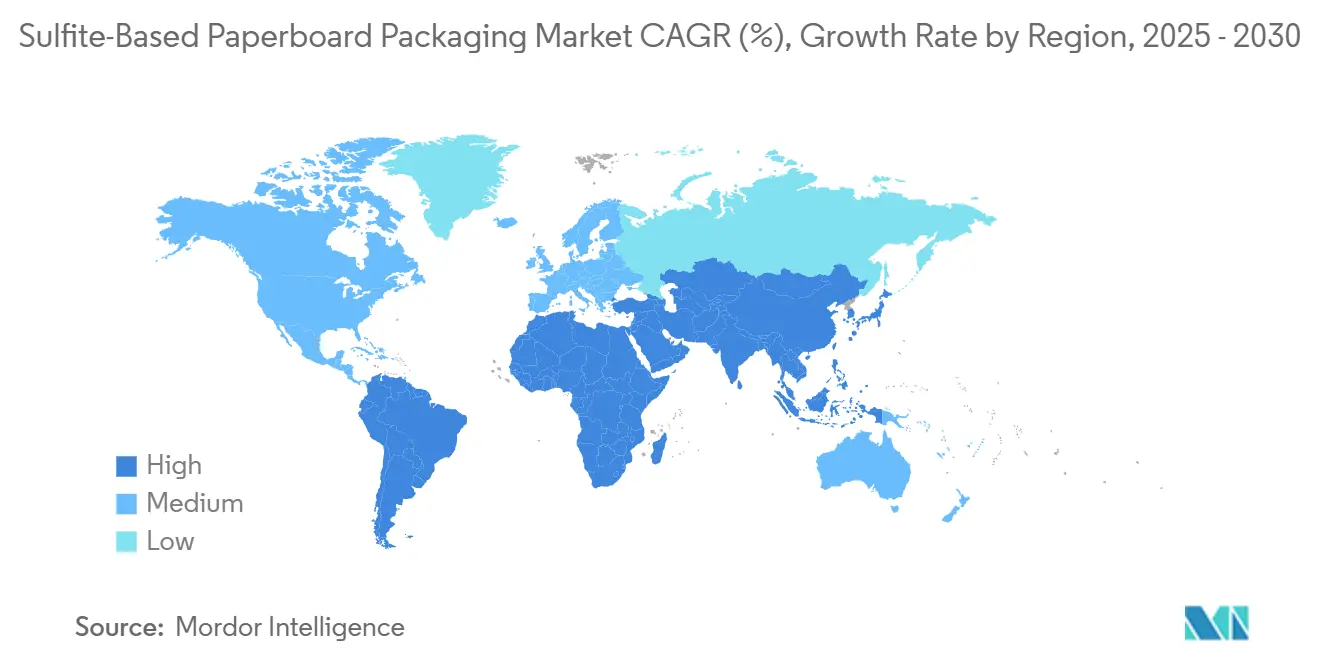

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Verpackungen aus sulfitbasiertem Karton von Mordor Intelligence

Die Marktgröße für Verpackungen aus sulfitbasiertem Karton erreichte im Jahr 2025 einen Wert von 12,87 Milliarden USD und wird voraussichtlich mit einem CAGR von 4,82 % auf 16,23 Milliarden USD bis 2030 wachsen, was die robuste Nachfrage nach SO₂-armen, hochdruckfähigen Substraten unterstreicht. Steigende Einnahmen aus CO₂-Zertifikaten für Werke, die ihre Schwefeldioxidemissionen reduzieren, die rasche Einführung des enzymatischen Sulfitaufschlusses sowie Nachhaltigkeitsvorgaben der Markeninhaber stärken gemeinsam die Wettbewerbsattraktivität von Sulfitkarton gegenüber Kraftalternativen. Hochwertige Kosmetika, pharmazeutische Barrierepackungen und Flüssigkeitsverpackungskartons für Getränke setzen weiterhin auf Sulfitsubstrate, da deren überlegene Oberflächenglätte den Tintenverbrauch reduziert und die Farbtreue verbessert. Getränkehersteller in Nordamerika und Europa beschleunigen den Übergang von Kunststoff zu Fasern, um Verboten von Polystyrol nachzukommen, während asiatische Werke integrierte Betriebe nutzen, um Kostenführerschaft zu sichern. Technologieinvestitionen zur Einhaltung der Kreislaufwirtschaft – von der enzymatischen Fasermodifikation bis hin zu geschlossenen Wasserkreislaufsystemen – differenzieren Hersteller weiter, die sowohl ökologische als auch leistungsbezogene Vorteile im Markt für Verpackungen aus sulfitbasiertem Karton monetarisieren können.

Wichtigste Erkenntnisse des Berichts

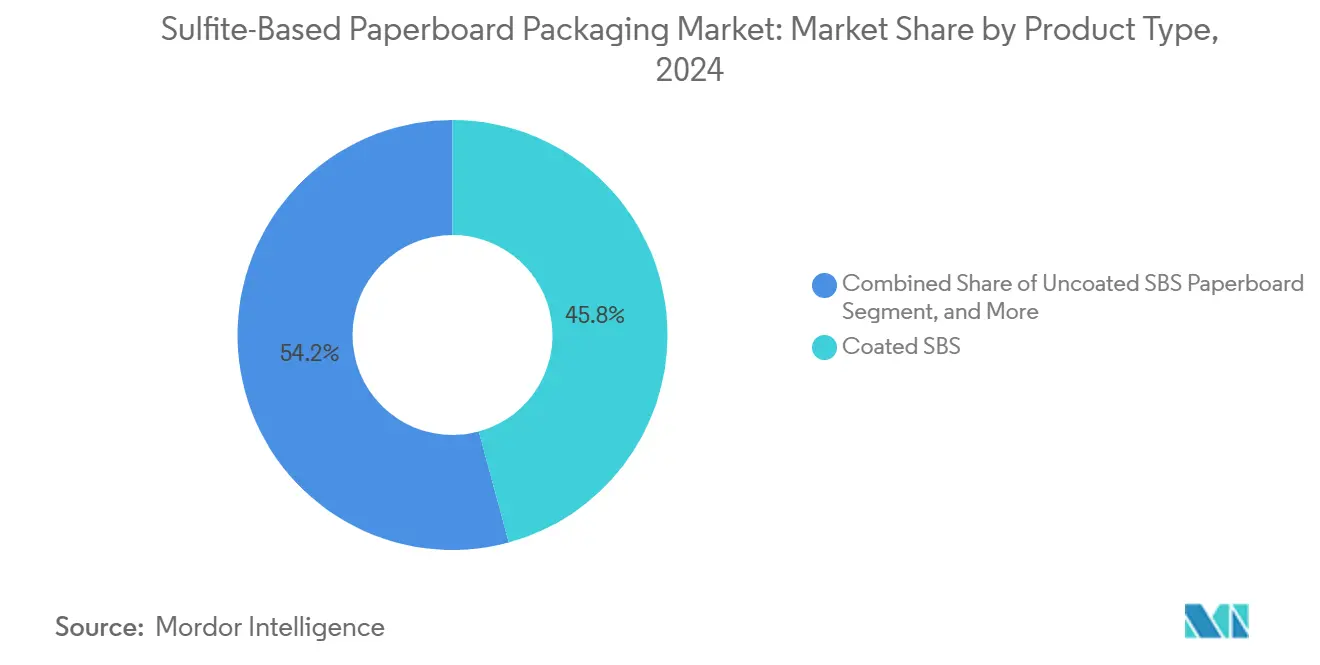

- Nach Produkttyp entfiel auf beschichtetes SBS im Jahr 2024 ein Marktanteil von 45,78 % am Markt für Verpackungen aus sulfitbasiertem Karton.

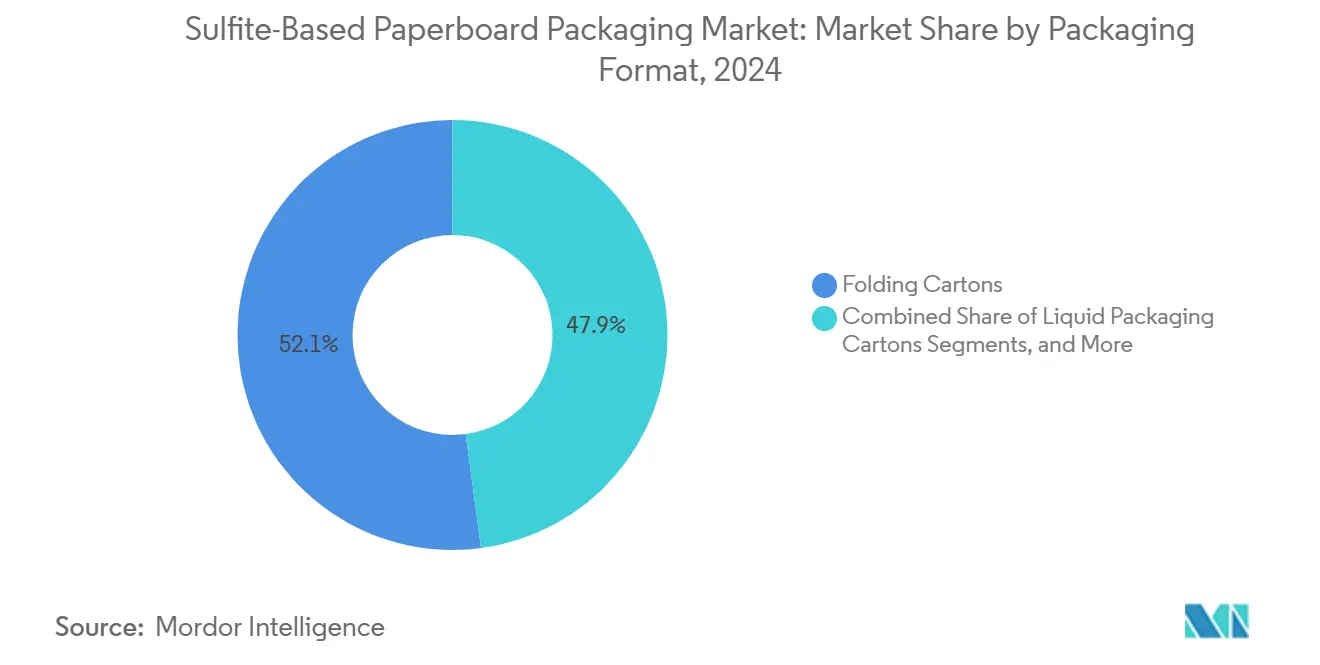

- Nach Verpackungsformat wird die Marktgröße für Verpackungen aus sulfitbasiertem Karton im Segment Flüssigkeitsverpackungskartons zwischen 2025 und 2030 voraussichtlich mit einem CAGR von 7,82 % wachsen.

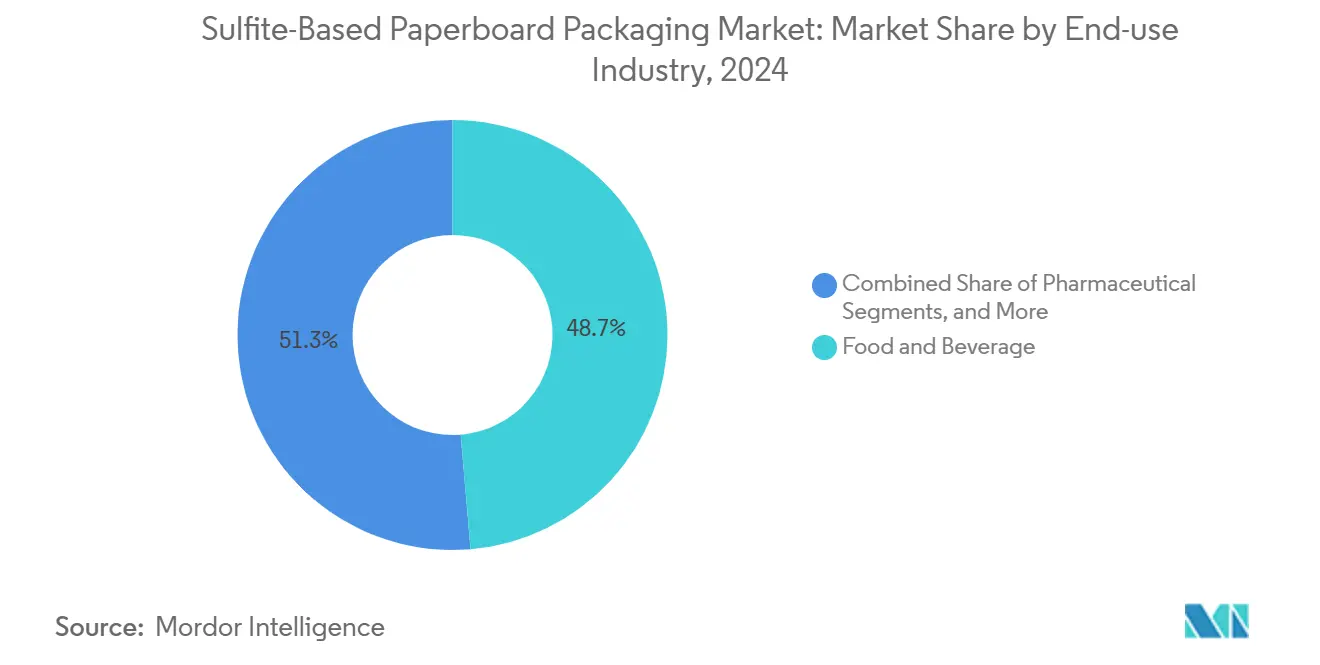

- Nach Endverbrauch entfielen auf Lebensmittel und Getränke im Jahr 2024 48,67 % des Marktanteils für Verpackungen aus sulfitbasiertem Karton.

- Nach Geografie wird die Marktgröße für Verpackungen aus sulfitbasiertem Karton in der Region Afrika zwischen 2025 und 2030 voraussichtlich mit einem CAGR von 6,12 % wachsen.

Globale Markttrends und Erkenntnisse für Verpackungen aus sulfitbasiertem Karton

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Nachhaltiger Wechsel von Kunststoff zu Karton | +1.2% | Global; frühe Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Boom des E-Commerce-Verpackungsvolumens | +0.9% | Global; konzentriert in APAC und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hochwertige Druckqualität als Treiber für Kosmetika | +0.7% | Nordamerika und EU-Luxuszentren; Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Verbote von expandiertem Polystyrol im Gastronomiebereich | +0.8% | Kommunale Märkte in Nordamerika; globale Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Kostendurchbruch beim enzymatischen Sulfitaufschluss | +0.6% | Global; frühe Einführung in Skandinavien | Langfristig (≥ 4 Jahre) |

| Einnahmen aus CO₂-Zertifikaten | +0.4% | EU und Nordamerika als Compliance-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachhaltiger Wechsel von Kunststoff zu Karton

Marken im Bereich verpackter Konsumgüter ersetzen weiterhin Kunststoffschalen und Klappverpackungen durch recycelbare Faserlösungen, um ihre Kreislaufwirtschaftsziele für 2030 zu erfüllen. Sulfitkarton wird bei Premium-Artikeln bevorzugt, da glattere Fasern hellere Grafiken ohne zusätzliche Beschichtungsschichten ermöglichen. Der EU-Aktionsplan für die Kreislaufwirtschaft und ähnliche US-Bundesstaatsvorgaben erhöhen die Nachfragesicherheit für recycelbare Substrate. Werksversuche in Deutschland zeigen, dass Sulfitdecklagen einen 12-Farben-Prozessdruck in einem einzigen Durchgang erzielen können, wodurch die Notwendigkeit einer Laminierung entfällt und das Materialgewicht weiter gesenkt wird. Marken schätzen zudem den geringeren SO₂-Fußabdruck, der zusätzliche CO₂-Zertifikate im Rahmen freiwilliger Berichtssysteme erschließt. Zusammen beschleunigen diese Faktoren die Volumenverlagerung in den Markt für Verpackungen aus sulfitbasiertem Karton.

Boom des E-Commerce-Verpackungsvolumens

Die Anzahl der globalen Online-Einzelhandelspakete stieg im Jahr 2024 um 15 % im Jahresvergleich und kurbelte die Bestellungen von Faltschachteln für den Markenversand an. Online-Händler schätzen Sulfitkarton, da seine gleichmäßige Oberfläche das Verlaufen von Tinte beim Hochgeschwindigkeits-Digitaldruck reduziert und so gestochen scharfe Logos für Unboxing-Erlebnisse ermöglicht. WestRocks 140-Millionen-USD-Kartonwerk in Wisconsin verfügt über energieeffiziente Tintenstrahllinien, die auf Sulfitsubstrate kalibriert sind, und unterstreicht damit die Kapitalumschichtung hin zu hochwertigen E-Commerce-Qualitäten. Kurzauflagen mit versionierten Grafiken profitieren ebenfalls von der Dimensionsstabilität des Kartons, was den Nachbestellungsabfall reduziert. Diese Dynamiken machen den E-Commerce zu einem Nachfragekatalysator im Markt für Verpackungen aus sulfitbasiertem Karton.

Hochwertige Druckqualität als Treiber für die Akzeptanz in der Kosmetikbranche

Luxuskosmetik- und Körperpflegemarken spezifizieren Sulfitqualitäten für Hochglanzkartons, die zu Glas- und Metallprimärverpackungen passen. Labortests zeigen, dass Sulfitoberflächen 25 % höhere Glanzwerte und schärfere Kantendefinitionen erzielen als vergleichbare Kraftdecklagen. Im Jahr 2024 stellten drei der fünf weltweit führenden Prestige-Beauty-Häuser ihre Feiertagsgeschenksets auf beschichtetes SBS um, um metallische Folienveredelungen ohne Mikrowellenpapier zu erzielen. Die verbesserte Haftung unterstützt zudem Sauerstoffbarrierebeschichtungen, die die Produkthaltbarkeit verlängern und gleichzeitig klare Recyclingströme ermöglichen. Da Farbtreue und taktile Effekte für den Markenwert entscheidend bleiben, stärkt die Kosmetiknachfrage den Markt für Verpackungen aus sulfitbasiertem Karton.

Verbote von expandiertem Polystyrol im Gastronomiebereich

Stadtweite Polystyrolverbote in Los Angeles und San Francisco haben bereits Millionen von Tablett-Einheiten für Mahlzeiten auf kompostierbare Kartonalternativen umgestellt. Kommunale Aufsichtsbehörden empfehlen häufig Sulfitkarton für die Einhaltung von Vorschriften aufgrund seiner schnellen biologischen Abbaubarkeit und überlegenen Fettbeständigkeit in Kombination mit wässrigen Beschichtungen. Restaurantketten erproben derzeit Sulfitboxen für Außer-Haus-Mahlzeiten, die Fülltemperaturen von 95 °C standhalten und thermische Anforderungen ohne Kunststoffauskleidung erfüllen. Da immer mehr US-amerikanische und EU-Kommunen Verbote einführen, profitiert der Markt für Verpackungen aus sulfitbasiertem Karton von einer unmittelbaren Volumensubstitution.

Analyse der Hemmnisse*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Höherer Preis gegenüber Recyclingqualitäten | -1.1% | Global; am stärksten in preissensiblen Massensegmenten | Kurzfristig (≤ 2 Jahre) |

| Einhaltung von Vorschriften für chemische Abwässer beim Sulfitaufschluss | -0.8% | Regulatorische Zuständigkeitsbereiche in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Volatilität der Versorgung mit gebleichtem Hartholzzellstoff | -0.6% | Rohstoffzellstoffkorridore in Nordamerika und Skandinavien | Mittelfristig (2–4 Jahre) |

| SO₂-Emissionsobergrenzen in der Nähe großer Häfen | -0.4% | Küstenregionen in Nordamerika, der EU und APAC | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Höherer Preis gegenüber Recyclingqualitäten

Unbeschichtete Recyclingkartons werden typischerweise mit einem Abschlag von 12 % gegenüber Sulfitäquivalenten gehandelt, was Budgetbeschränkungen für Eigenmarken-Lebensmittel und Haushaltsprodukte schafft. Die Preisdifferenz weitete sich Anfang 2025 aus, als gebleichter Hartholzzellstoff aufgrund einer angespannten nordischen Versorgung um 8 % stieg. Marken, die gedämpfte Grafiken tolerieren können, kehren zunehmend zu Recyclingbögen zurück, insbesondere für Innenkartons, die für Verbraucher nicht sichtbar sind. Um die Lücke zu schließen, betonen Sulfitwerke geringere Gesamttintenkosten und kürzere Druckeinrichtungszeiten, doch diese Einsparungen sind in Standardsortimenten nicht immer überzeugend. Folglich wirkt die Preissensibilität kurzfristig als Bremse für den Markt für Verpackungen aus sulfitbasiertem Karton.

Einhaltung von Vorschriften für chemische Abwässer beim Sulfitaufschluss

Obwohl enzymatische Verfahren die chemische Sulfitbelastung um 25 % reduzieren, tragen ältere Werke nach wie vor hohe Investitionskosten, um die Abwassereinleitungs- und SO₂-Emissionsgrenzwerte gemäß den EPA-Cluster-Regeln einzuhalten. Erforderliche Wäscher und kontinuierliche Überwachung erhöhen die Betriebskosten um 25–35 USD pro Tonne, was die Wettbewerbsfähigkeit gegenüber Kraftwerken in Regionen mit weniger strengen Auflagen einschränkt. Skandinavische Hersteller, die von staatlichen Zuschüssen profitieren, haben begonnen, geschlossene Laugenrückgewinnungssysteme nachzurüsten, doch eine breite Einführung bleibt kapitalintensiv. Bis sich Nachrüstungen verbreiten, dämpfen die Compliance-Kosten das Expansionstempo des Marktes für Verpackungen aus sulfitbasiertem Karton.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Beschichtetes SBS führt bei Premium-Anwendungen

Beschichtetes SBS erzielte im Jahr 2024 mit 45,78 % den größten Anteil am Markt für Verpackungen aus sulfitbasiertem Karton aufgrund seiner Hochglanzoberfläche und überlegenen Tintenaufnahme. Marken in der Kosmetik- und Premium-Süßwarenbranche verlassen sich auf diese Qualität für fotorealistische Abbildungen, die die Regalwirkung steigern. Laminierter Sulfitkarton ist zwar kleiner, wird aber bis 2030 voraussichtlich einen CAGR von 6,91 % verzeichnen, da pharmazeutische und nutraceutische Abfüller Barriereschichten benötigen, die gegen Feuchtigkeits- und Sauerstoffeintritt schützen.

Kostensensible Güter verwenden weiterhin unbeschichtetes SBS, das die natürliche Glätte von Sulfit mit moderaten Einsparungen durch den Verzicht auf Tonbeschichtungen kombiniert. Der Fortschritt beim enzymatischen Aufschluss ist besonders vielversprechend für dieses Segment, da er die Faserkosten senkt und es Werken ermöglicht, aggressiver zu kalkulieren, ohne die Steifigkeit zu beeinträchtigen. Wenn sich die Zellstoffpreisvolatilität abschwächt, könnte unbeschichtetes SBS seinen Marktanteil im Markt für Verpackungen aus sulfitbasiertem Karton durch die Erschließung von Körperpflege-Artikeln im mittleren Preissegment ausbauen.

Nach Verpackungsformat: Faltschachteln dominieren, während Flüssigkeitsverpackungen zulegen

Faltschachteln machten im Jahr 2024 52,12 % der Marktgröße für Verpackungen aus sulfitbasiertem Karton aus, da Konsumgüterhersteller hochwertige Sekundärverpackungen für die Differenzierung im Einzelhandel bevorzugen. Die Vielseitigkeit des Formats eignet sich für alles von rezeptfreien Arzneimitteln bis hin zu Premium-Schokoladen und gewährleistet eine breite Nachfragebasis.

Flüssigkeitsverpackungen sind zwar ein Nischensegment, werden aber voraussichtlich alle Formate mit einem CAGR von 7,82 % übertreffen, da Molkereien und Saftmarken Tetra-ähnliche Verpackungen auf vollständige Faserstrukturen umstellen, die Polystyrolauskleidungen umgehen. Nippon Papers dedizierte Kartonlinie zielt darauf ab, diese Chance zu nutzen, was auf steigende Kapitalflüsse in barriereverbesserte Sulfitkartons hindeutet. Etiketten, Anhänger und Industrierohre profitieren unterdessen von der Dimensionsstabilität von Sulfit, obwohl sie zusammen beim Umsatzbeitrag nachrangig bleiben.

Nach Endverbrauchsbranche: Führungsposition von Lebensmitteln und Getränken mit Beschleunigung im Pharmabereich

Anwendungen im Bereich Lebensmittel und Getränke hielten im Jahr 2024 48,67 % des Marktes für Verpackungen aus sulfitbasiertem Karton, begünstigt durch FDA-Zulassungen für Sulfitverbindungen im direkten Lebensmittelkontakt. Regalfertige Convenience-Lebensmittel nutzen zunehmend Sulfitschalen, die dem Mikrowellenbetrieb standhalten und gleichzeitig lebhafte Grafiken präsentieren.

Die pharmazeutische Nachfrage wächst am schnellsten mit einem CAGR von 8,51 %, angetrieben durch strengere Feuchtigkeitsbarrierenormen für Biologika und regulatorische Klarheit bei Sulfitsubstraten. Laminierte Qualitäten mit Aluminiumoxid- oder PVOH-Beschichtungen konkurrieren nun mit Kunststoffblisterverpackungen bei Barrierewerten und bieten gleichzeitig Recyclingfähigkeit. Der Trend sichert langfristige Volumensichtbarkeit für Werke, die auf medizinische Verpackungsnischen im Markt für Verpackungen aus sulfitbasiertem Karton abzielen.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2024 einen Anteil von 35,67 % am Markt für Verpackungen aus sulfitbasiertem Karton und nutzte dabei integrierte Zellstoff- und Papierkomplexe sowie niedrigere Arbeitskosten in China, Indonesien und Japan. Die zunehmende Durchdringung des E-Commerce in Kombination mit steigenden regionalen Kosmetikexporten hält die Kartonachfrage lebhaft. Nippon Papers mehrjähriger Plan betont cellulosebasierte Barrierelaminierungen und unterstreicht damit die Technologieführerschaft, die die Margen im Wettbewerb mit Standardware schützt.

Nordamerika bleibt ein bedeutender Beitragender, da Markeninhaber USDA-zertifizierten biobasierten Inhalt anstreben und die Nähe zu Verbrauchermärkten nutzen. Jüngste Kapazitätserweiterungen in Wisconsin und Georgia zeigen anhaltende Investitionen, auch wenn die Konsolidierung durch die bevorstehende Fusion von Smurfit und WestRock die Angebotsdisziplin verschärft. CO₂-Märkte in Kalifornien und im Nordosten der USA bieten Werken, die eine SO₂-arme Verarbeitung erreichen, zusätzliche Einnahmen und sichern die Wettbewerbsfähigkeit gegenüber Importen.

Für Afrika wird bis 2030 ein CAGR von 6,12 % prognostiziert – das schnellste regionale Wachstum im Markt für Verpackungen aus sulfitbasiertem Karton –, da urbanisierende Bevölkerungen verpackte Grundnahrungsmittel nachfragen und Regierungen die Importsubstitution fördern. Erste Greenfield-Projekte in Kenia und Nigeria zielen auf Faltschachtelrückstände ab, die heute stark von Importen abhängen. Technische Unterstützungspartnerschaften mit skandinavischen Technologielieferanten sollen die Lernkurven verkürzen und sicherstellen, dass die lokale Produktion den Spezifikationen multinationaler Marken entspricht.

Wettbewerbslandschaft

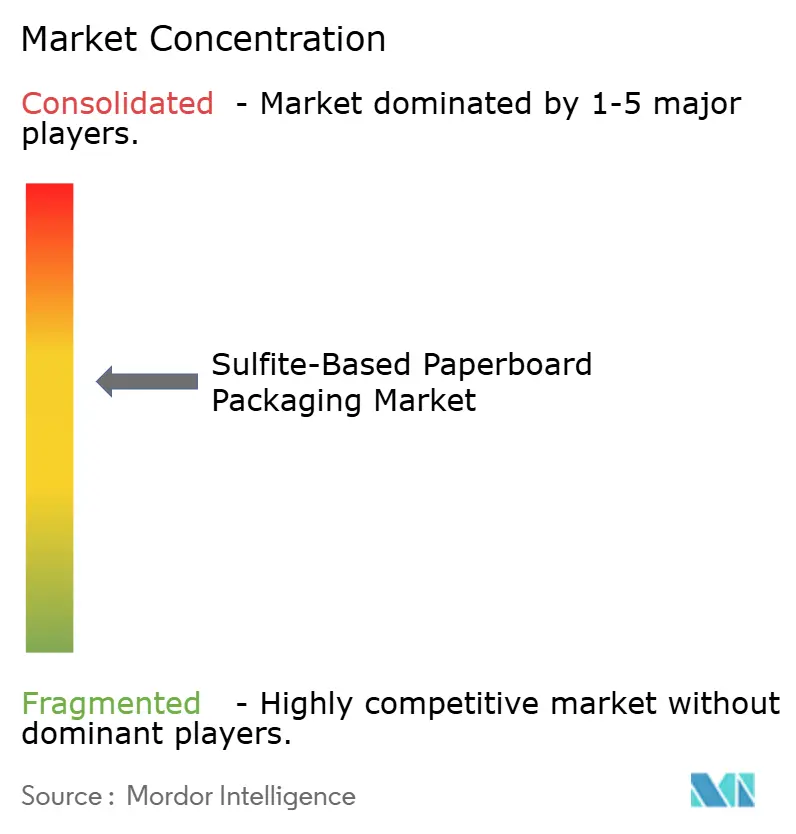

Die Branche für Verpackungen aus sulfitbasiertem Karton weist eine moderate Konzentration auf; die fünf größten Hersteller vereinen zusammen rund 45 % der weltweit installierten Kapazität auf sich. International Paper und Stora Enso nutzen vertikale Integration und langjährige Markenbeziehungen, um Premium-Verträge zu sichern. Stora Ensos Sägewerksübernahme im Jahr 2025 fügt 1,7 Millionen Kubikmeter Holzversorgung hinzu und schützt seine finnische Kartonlinie vor Faserschocks.

Asiatische Marktteilnehmer, angeführt von Nippon Paper und mehreren chinesischen staatlich unterstützten Gruppen, expandieren aggressiv in Europa und Lateinamerika und nutzen dabei Kostenvorteile sowie einen wachsenden Ruf für hochauflösende Druckfähigkeiten. Die Erweiterung des Husum-Werks der Metsä Group für 210 Millionen EUR (227,2 Millionen USD) steigert die Produktion von Faltschachtelkarton um 50 % und zielt direkt auf Luxuskosmetik- und Pharmaverarbeiter in Westeuropa ab. Gleichzeitig differenziert die Einführung des enzymatischen Aufschlusses Innovatoren durch die Senkung des Chemikalienverbrauchs und die Generierung handelbarer CO₂-Zertifikate – Faktoren, die in Beschaffungsbewertungen zunehmend gewichtet werden.

Strategische Maßnahmen konzentrieren sich auf die Kapazitätsrationalisierung in älteren Bleichwerken in Verbindung mit Greenfield-Investitionen in Mehrqualitätslinien, die für leichte, hochbarrierige Kartons optimiert sind. Joint Ventures mit Spezialisten für Beschichtungschemie verbreiten sich, um wasserbasierte Barrieren zu erschließen, die mit gängigen Recyclingströmen kompatibel sind. Da Nachhaltigkeitsprüfungen zunehmen, werden Werke, die Herkunftsnachweiszertifizierungen und niedrige End-to-End-Emissionen dokumentieren, Marktanteile im Markt für Verpackungen aus sulfitbasiertem Karton gewinnen.

Marktführer in der Branche für Verpackungen aus sulfitbasiertem Karton

International Paper Company

Smurfit Westrock plc

Stora Enso Oyj

Mondi plc

Metsä Board Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Stora Enso schloss die Übernahme des finnischen Sägewerkunternehmens Junnikkala Oy für bis zu 137 Millionen EUR (148 Millionen USD) ab und erweiterte damit die Rohstoffintegration für seine Oulu-Kartonlinie.

- April 2025: International Paper meldete für das erste Quartal 2025 einen Nettoumsatz von 5,9 Milliarden USD nach der Übernahme von DS Smith und stärkte damit seinen nordamerikanischen Verpackungsstandort.

- März 2025: Stora Enso begann mit dem Produktionshochlauf seiner neuen Konsumverpackungskartonlinie in Oulu, die bis 2027 volle Kapazität erreichen soll.

- Februar 2024: Graphic Packaging vereinbarte den Verkauf seines Bleichkartonwerks in Augusta an Clearwater Paper für 700 Millionen USD, um seinen strategischen Fokus zu schärfen.

Berichtsumfang des globalen Marktes für Verpackungen aus sulfitbasiertem Karton

| Beschichtetes SBS-Karton |

| Unbeschichtetes SBS-Karton |

| Laminierter Sulfitkarton |

| Faltschachteln |

| Flüssigkeitsverpackungskartons |

| Etiketten und Anhänger |

| Rohre und Kerne |

| Sonstige Verpackungsformate |

| Lebensmittel und Getränke |

| Körperpflege und Kosmetik |

| Pharmazeutika |

| Tabak |

| Haushalt und Industrie |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Produkttyp | Beschichtetes SBS-Karton | ||

| Unbeschichtetes SBS-Karton | |||

| Laminierter Sulfitkarton | |||

| Nach Verpackungsformat | Faltschachteln | ||

| Flüssigkeitsverpackungskartons | |||

| Etiketten und Anhänger | |||

| Rohre und Kerne | |||

| Sonstige Verpackungsformate | |||

| Nach Endverbrauchsbranche | Lebensmittel und Getränke | ||

| Körperpflege und Kosmetik | |||

| Pharmazeutika | |||

| Tabak | |||

| Haushalt und Industrie | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was treibt den Wechsel zu Verpackungen aus sulfitbasiertem Karton bei hochwertigen Konsumverpackungen an?

Markeninhaber schätzen die glattere Faseroberfläche des Kartons, die hochauflösende Grafiken ermöglicht und gleichzeitig den unternehmerischen Nachhaltigkeitszielen sowie neuen Vorschriften zur Kunststoffreduzierung entspricht.

Wie schnell wird der Markt für Verpackungen aus sulfitbasiertem Karton voraussichtlich wachsen?

Aktuelle Prognosen zeigen einen CAGR von 4,82 % von 2025 bis 2030, wodurch der globale Wert bis zum Ende des Zeitraums auf rund 16,23 Milliarden USD steigen wird.

Welches Endverbrauchssegment wird in den nächsten fünf Jahren das höchste Wachstum verzeichnen?

Pharmazeutische Verpackungen werden voraussichtlich mit einem CAGR von 8,51 % wachsen, da Regulierungsbehörden Materialgenehmigungen klären und die Nachfrage nach feuchtigkeitsbarrierenden Arzneimittelverpackungen steigt.

Warum investieren Werke in die Technologie des enzymatischen Sulfitaufschlusses?

Das enzymatische Verfahren reduziert den Chemikalienverbrauch um rund 25 %, senkt die Schwefeldioxidemissionen und erschließt Einnahmen aus CO₂-Zertifikaten, was die Werksökonomie gegenüber traditionellen Kraftlinien verbessert.

Welche Regionen bieten die stärksten Wachstumschancen?

Afrika führt beim prozentualen Wachstum mit einem CAGR von 6,12 % bis 2030, während Asien-Pazifik dank integrierter Zellstoff- und Papierkomplexe und wachsender E-Commerce-Nachfrage den größten Volumenanteil behält.

Seite zuletzt aktualisiert am: