Tamanho e Participação do Mercado de Embalagens de Papelão à Base de Sulfito

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

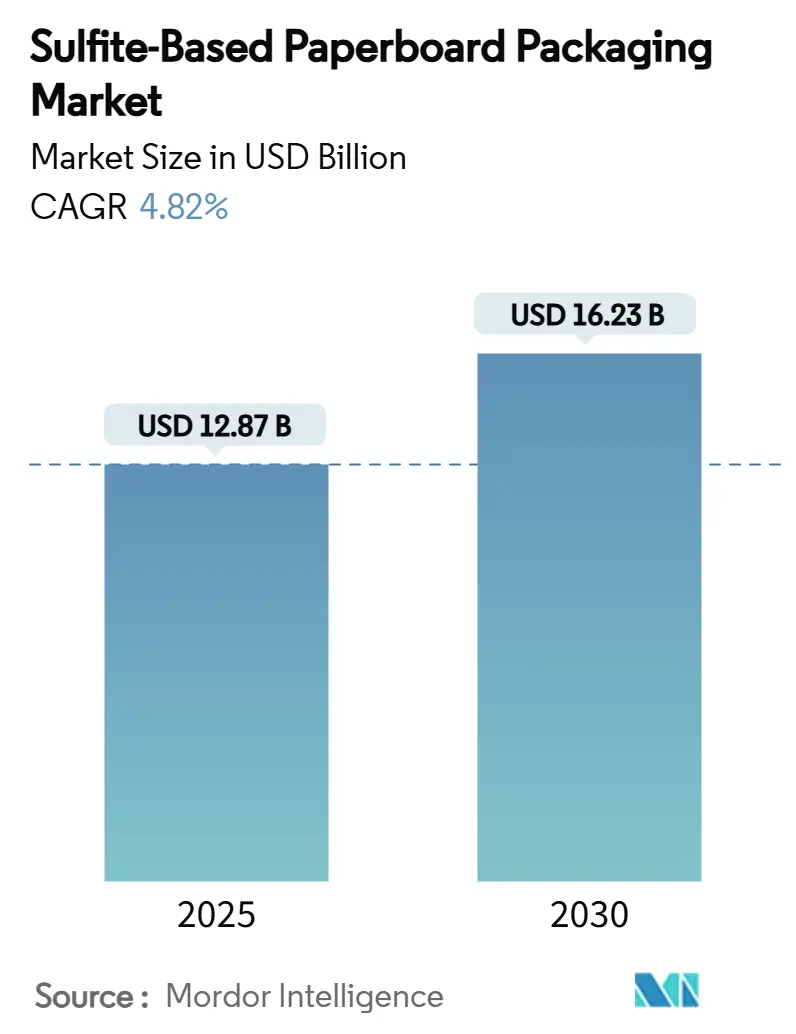

| Tamanho do Mercado (2025) | 12.87 Bilhões de dólares |

| Tamanho do Mercado (2030) | 16.23 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.82% CAGR |

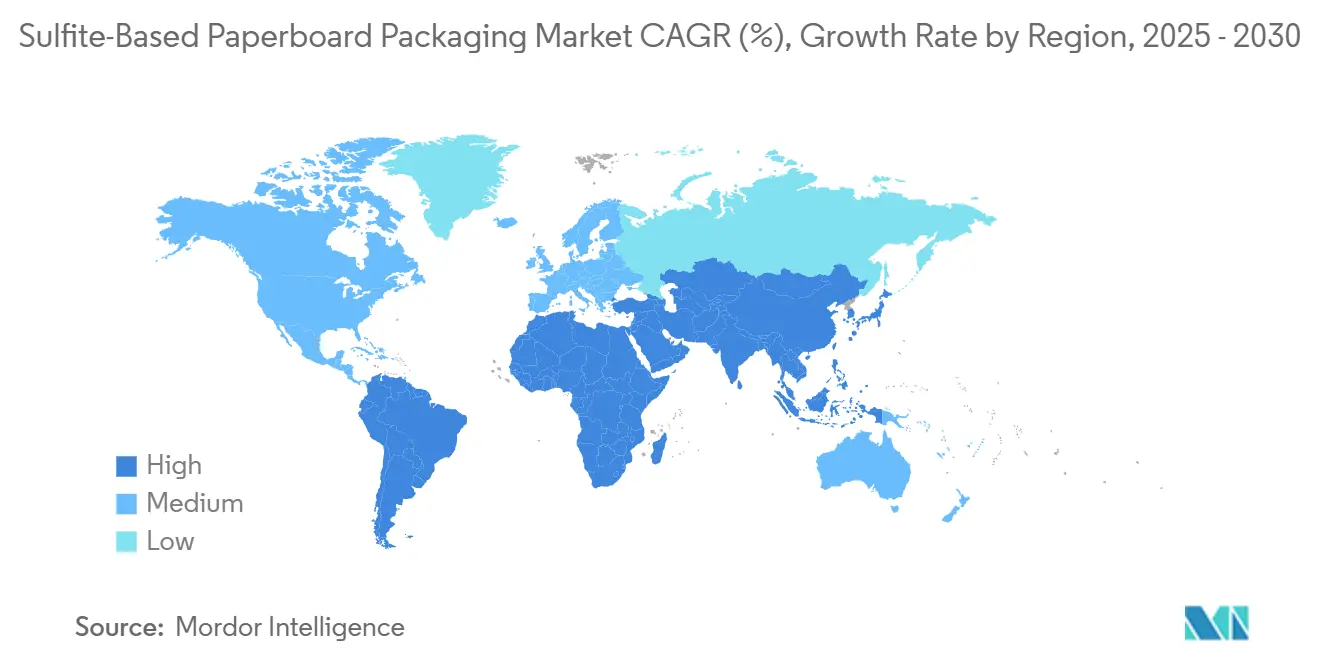

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

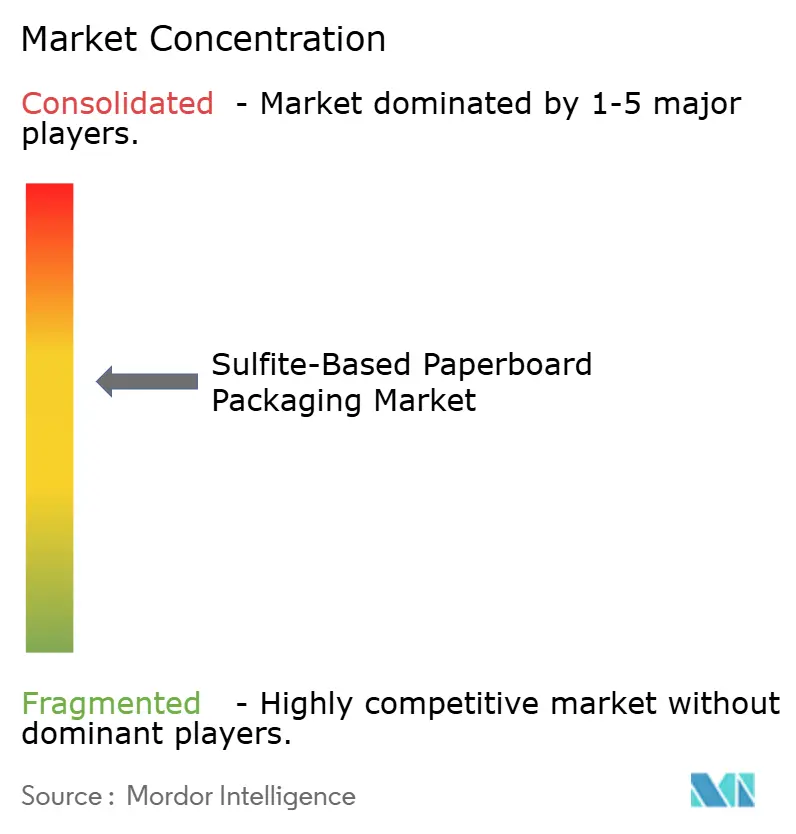

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Papelão à Base de Sulfito por Mordor Intelligence

O tamanho do mercado de embalagens de papelão à base de sulfito atingiu USD 12,87 bilhões em 2025 e está previsto para crescer a um CAGR de 4,82% para USD 16,23 bilhões até 2030, evidenciando uma demanda resiliente por substratos com baixo teor de SO₂ e alta capacidade de impressão. O aumento das receitas provenientes de créditos de carbono para fábricas que reduzem as emissões de dióxido de enxofre, a rápida adoção da polpação enzimática de sulfito e os mandatos de sustentabilidade dos proprietários de marcas reforçam coletivamente o apelo competitivo das placas de sulfito em relação às alternativas de kraft. Cosméticos premium, embalagens de barreira farmacêutica e caixas para líquidos de bebidas continuam a migrar para substratos de sulfito devido à superior suavidade superficial, que reduz o uso de tinta e melhora a fidelidade de cores. Fabricantes de bebidas na América do Norte e na Europa estão acelerando a transição do plástico para a fibra para cumprir as proibições de poliestireno, enquanto fábricas asiáticas aproveitam operações integradas para sustentar a liderança em custos. Investimentos em tecnologia voltados para a conformidade com a economia circular, que vão desde a modificação enzimática de fibras até sistemas fechados de água, diferenciam ainda mais os produtores capazes de monetizar tanto os benefícios ambientais quanto os de desempenho no mercado de embalagens de papelão à base de sulfito.

Principais Conclusões do Relatório

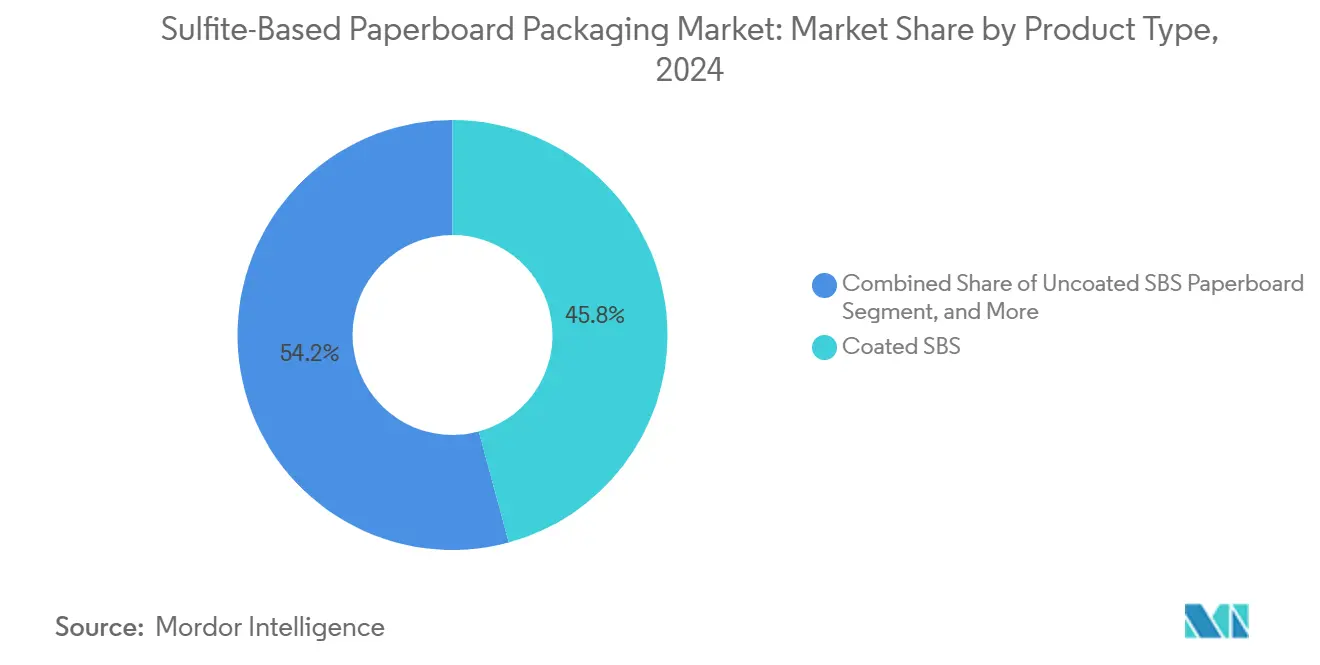

- Por tipo de produto, o SBS revestido capturou 45,78% da participação do mercado de embalagens de papelão à base de sulfito em 2024.

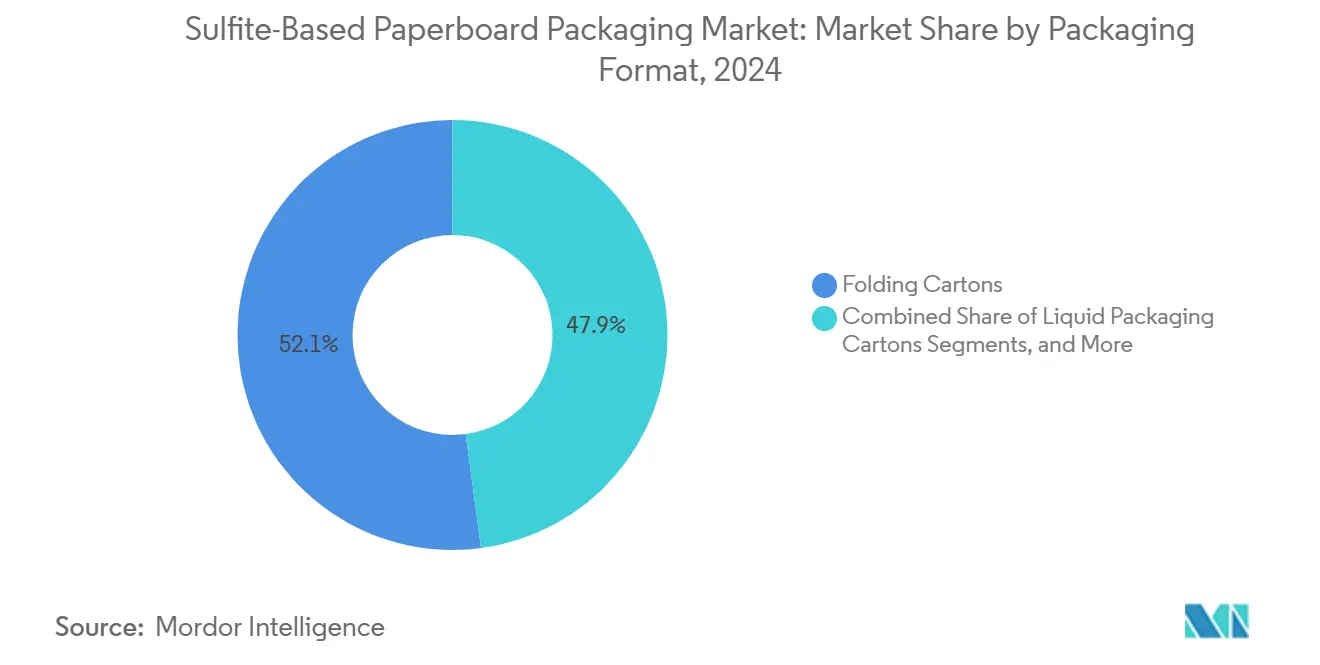

- Por formato de embalagem, o tamanho do mercado de embalagens de papelão à base de sulfito para o segmento de caixas para embalagem de líquidos está projetado para crescer a um CAGR de 7,82% entre 2025-2030.

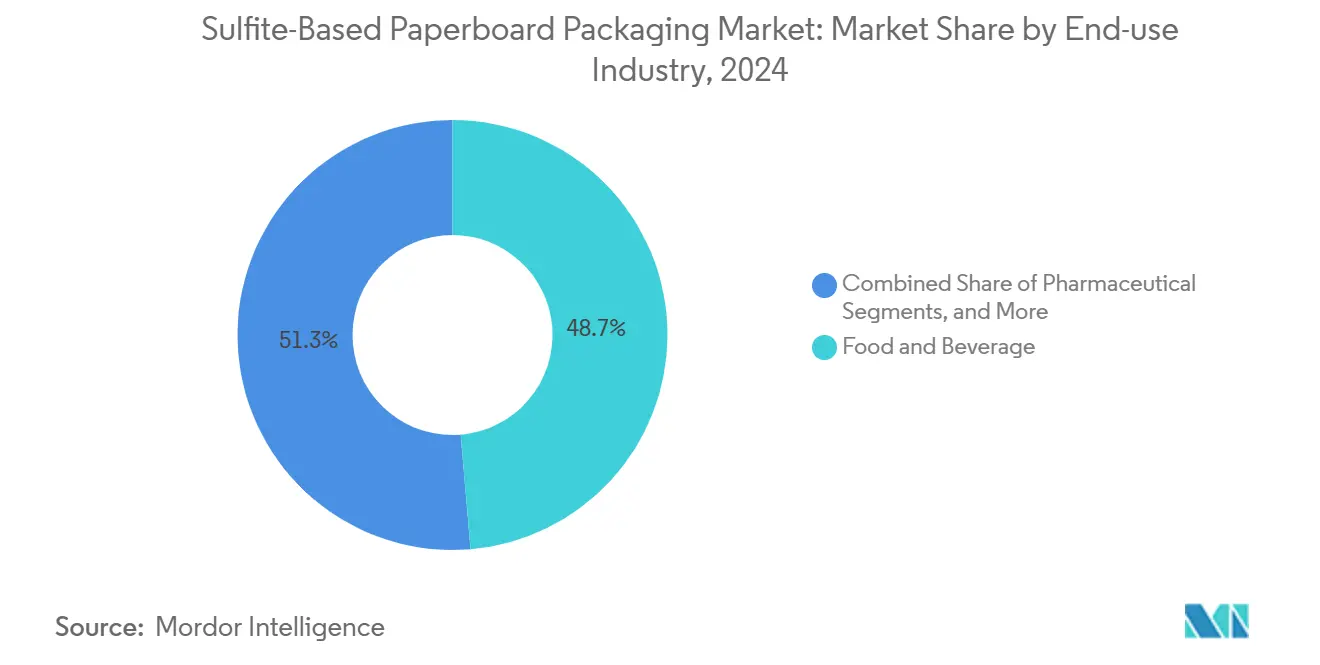

- Por uso final, alimentos e bebidas capturaram 48,67% da participação do mercado de embalagens de papelão à base de sulfito em 2024.

- Por geografia, o tamanho do mercado de embalagens de papelão à base de sulfito para a região da África está projetado para crescer a um CAGR de 6,12% entre 2025-2030.

Tendências e Perspectivas do Mercado Global de Embalagens de Papelão à Base de Sulfito

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança sustentável do plástico para o papelão | +1.2% | Global; adoção antecipada na América do Norte e na UE | Médio prazo (2-4 anos) |

| Boom no volume de embalagens para comércio eletrônico | +0.9% | Global; concentrado na APAC e na América do Norte | Curto prazo (≤ 2 anos) |

| Capacidade de impressão premium impulsionando cosméticos | +0.7% | Centros de luxo na América do Norte e na UE; expansão para a APAC | Médio prazo (2-4 anos) |

| Proibições de poliestireno expandido no setor de alimentação | +0.8% | Mercados municipais da América do Norte; expansão global | Curto prazo (≤ 2 anos) |

| Avanço no custo da polpação enzimática de sulfito | +0.6% | Global; implantação antecipada na Escandinávia | Longo prazo (≥ 4 anos) |

| Receitas provenientes de créditos de carbono | +0.4% | Mercados de conformidade da UE e da América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança Sustentável do Plástico para o Papelão

As marcas de bens de consumo embalados continuam a substituir bandejas e embalagens plásticas por soluções de fibra recicláveis para cumprir os compromissos de circularidade até 2030. As placas de sulfito ganham preferência em SKUs premium porque fibras mais suaves permitem gráficos mais brilhantes sem camadas de revestimento adicionais. O Plano de Ação para a Economia Circular da UE e mandatos estaduais semelhantes nos EUA elevam a certeza de demanda por substratos recicláveis. Testes em fábricas na Alemanha mostram que os revestimentos de sulfito podem atingir impressão em processo de 12 cores em uma única passagem, eliminando a necessidade de laminação e reduzindo ainda mais o peso do material. As marcas também valorizam os menores índices de SO₂ que desbloqueiam créditos de carbono adicionais em esquemas de relatórios voluntários. Em conjunto, esses fatores aceleram a migração de volume para o mercado de embalagens de papelão à base de sulfito.

Boom no Volume de Embalagens para Comércio Eletrônico

O número global de encomendas do varejo online cresceu 15% em relação ao ano anterior em 2024, impulsionando os pedidos de caixas dobráveis para atendimento de marcas. Os varejistas eletrônicos valorizam o papelão de sulfito porque sua superfície uniforme reduz o sangramento de tinta durante a impressão digital de alta velocidade, permitindo logotipos nítidos para experiências de unboxing. A fábrica de caixas da WestRock no Wisconsin, avaliada em USD 140 milhões, conta com linhas de jato de tinta energeticamente eficientes calibradas para substratos de sulfito, evidenciando a realocação de capital para grades premium de comércio eletrônico. Gráficos em pequenas tiragens e versionados também se beneficiam da estabilidade dimensional do papelão, reduzindo o desperdício de reimpressão. Essas dinâmicas mantêm o comércio eletrônico como um catalisador de demanda no mercado de embalagens de papelão à base de sulfito.

Capacidade de Impressão Premium Impulsionando a Adoção em Cosméticos

Marcas de cosméticos de luxo e cuidados pessoais especificam grades de sulfito para caixas de alto brilho que combinam com embalagens primárias de vidro e metálicas. Testes laboratoriais mostram que as superfícies de sulfito produzem leituras de brilho 25% mais altas e definição de bordas mais nítida do que revestimentos de kraft comparáveis. Em 2024, três das cinco principais casas de beleza de prestígio global migraram os conjuntos de presentes de fim de ano para SBS revestido para obter acabamentos de folha metálica sem microcanelado. A adesão aprimorada também suporta revestimentos de barreira de oxigênio que prolongam a vida útil do produto enquanto permitem fluxos de reciclagem claros. À medida que a fidelidade de cores e os efeitos táteis permanecem críticos para o valor da marca, a demanda de cosméticos fortalece o mercado de embalagens de papelão à base de sulfito.

Proibições de Poliestireno Expandido no Setor de Alimentação

As proibições de poliestireno em nível municipal em Los Angeles e São Francisco já deslocaram milhões de unidades de bandejas para refeições para alternativas de papelão compostável. As inspetorias municipais frequentemente citam o papelão de sulfito para conformidade devido à sua rápida biodegradação e superior resistência à gordura quando combinado com revestimentos aquosos. Redes de restaurantes agora testam caixas de viagem de sulfito que suportam temperaturas de enchimento de 95 °C, atendendo aos requisitos térmicos sem revestimento plástico. À medida que mais jurisdições nos EUA e na UE replicam as proibições, o mercado de embalagens de papelão à base de sulfito se beneficia da substituição imediata de volume.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preço mais alto em relação às grades recicladas | -1.1% | Global; mais agudo em segmentos de massa sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Conformidade com efluentes químicos da polpação de sulfito | -0.8% | Jurisdições regulatórias da América do Norte e da UE | Médio prazo (2-4 anos) |

| Volatilidade no fornecimento de polpa de madeira dura branqueada | -0.6% | Corredores de polpa de commodities da América do Norte e da Escandinávia | Médio prazo (2-4 anos) |

| Limites de emissão de SO₂ próximos a grandes portos | -0.4% | Regiões costeiras da América do Norte, UE e APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preço Mais Alto em Relação às Grades Recicladas

Os papelões reciclados não revestidos normalmente são vendidos com um desconto de 12% em relação aos equivalentes de sulfito, criando restrições orçamentárias para produtos alimentícios e domésticos de marca própria. A diferença de preço se ampliou no início de 2025, quando a polpa de madeira dura branqueada subiu 8% devido ao aperto no fornecimento nórdico. Marcas que toleram gráficos menos vibrantes recorrem cada vez mais às folhas recicladas, especialmente para caixas internas não vistas pelos consumidores. Para reduzir a diferença, as fábricas de sulfito destacam o menor custo total de tinta aplicada e tempos mais curtos de configuração de prensa, mas essas economias nem sempre são convincentes em linhas de commodities. Consequentemente, a sensibilidade ao preço atua como um freio de curto prazo no mercado de embalagens de papelão à base de sulfito.

Conformidade com Efluentes Químicos da Polpação de Sulfito

Embora os processos enzimáticos reduzam as cargas químicas de sulfito em 25%, as fábricas legadas ainda arcam com altos custos de capital para atender aos limites de descarga de efluentes e de emissão de SO₂ em chaminés sob as regras de agrupamento da EPA. Os lavadores necessários e o monitoramento contínuo adicionam USD 25-35 por tonelada aos custos operacionais, restringindo a competitividade em relação às fábricas de kraft localizadas em jurisdições com menor fiscalização. Os produtores escandinavos, beneficiando-se de subsídios governamentais, começaram a retrofitar a recuperação de licor em circuito fechado, mas a adoção generalizada permanece intensiva em capital. Até que os retrofits se proliferem, os custos de conformidade moderam o ritmo de expansão do mercado de embalagens de papelão à base de sulfito.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: SBS Revestido Lidera as Aplicações Premium

O SBS revestido capturou a maior participação do mercado de embalagens de papelão à base de sulfito, com 45,78% em 2024, devido ao seu acabamento brilhante e superior retenção de tinta. Marcas de cosméticos e confeitaria premium dependem dessa grade para imagens com qualidade fotográfica que elevam a presença nas prateleiras. A placa de sulfito laminada, embora menor, está projetada para registrar um CAGR de 6,91% até 2030, à medida que os fabricantes farmacêuticos e de nutracêuticos demandam camadas de barreira que protejam contra a entrada de umidade e oxigênio.

Produtos sensíveis ao custo ainda empregam SBS não revestido, que combina a suavidade nativa do sulfito com economias moderadas ao eliminar revestimentos de argila. O avanço da polpação enzimática é particularmente promissor para esse segmento, reduzindo os custos de fibra e permitindo que as fábricas precifiquem de forma mais agressiva sem sacrificar a rigidez. Se a volatilidade do preço da polpa diminuir, o SBS não revestido poderá aumentar sua participação no mercado de embalagens de papelão à base de sulfito ao atingir SKUs de cuidados pessoais de médio alcance.

Por Formato de Embalagem: Caixas Dobráveis Dominam Enquanto Embalagens para Líquidos Aceleram

As caixas dobráveis representaram 52,12% do tamanho do mercado de embalagens de papelão à base de sulfito em 2024, pois os fabricantes de bens de consumo preferem embalagens secundárias de alta qualidade gráfica para diferenciação no varejo. A versatilidade do formato é adequada para tudo, desde medicamentos isentos de prescrição até chocolates premium, garantindo uma ampla base de demanda.

A embalagem para líquidos, embora de nicho, está prevista para superar todos os formatos com um CAGR de 7,82%, à medida que laticínios e marcas de suco convertem embalagens no estilo Tetra para estruturas totalmente de fibra que evitam revestimentos de poliestireno. A linha dedicada de papelão para caixas da Nippon Paper pretende capturar essa oportunidade, sinalizando o aumento dos fluxos de capital para placas de sulfito com barreira aprimorada. Etiquetas, tags e tubos industriais, por sua vez, se beneficiam da estabilidade dimensional do sulfito, embora coletivamente permaneçam secundários em contribuição de receita.

Por Setor de Uso Final: Liderança de Alimentos e Bebidas com Aceleração Farmacêutica

As aplicações de alimentos e bebidas detinham 48,67% do mercado de embalagens de papelão à base de sulfito em 2024, graças às autorizações da FDA para compostos de sulfito em contato direto com alimentos. Alimentos de conveniência prontos para prateleira utilizam cada vez mais bandejas de sulfito que suportam micro-ondas enquanto exibem gráficos vibrantes.

A demanda farmacêutica está crescendo mais rapidamente, com um CAGR de 8,51%, impulsionada por padrões mais rigorosos de barreira à umidade para biológicos e clareza regulatória sobre substratos de sulfito. Grades laminadas com revestimentos de óxido de alumínio ou PVOH agora rivalizam com blisteres plásticos em métricas de barreira, ao mesmo tempo em que oferecem reciclabilidade. A tendência ancora a visibilidade de volume de longo prazo para fábricas que visam nichos de embalagens médicas no mercado de embalagens de papelão à base de sulfito.

Análise Geográfica

A Ásia-Pacífico reteve 35,67% da participação do mercado de embalagens de papelão à base de sulfito em 2024, aproveitando complexos integrados de polpa e papel e menores custos de mão de obra na China, Indonésia e Japão. A expansão da penetração do comércio eletrônico, combinada com o aumento das exportações regionais de cosméticos, mantém a demanda por caixas aquecida. O plano plurianual da Nippon Paper enfatiza laminados de barreira à base de celulose, evidenciando a liderança tecnológica que protege as margens em meio à concorrência de commodities.

A América do Norte permanece um contribuinte significativo, pois os proprietários de marcas buscam conteúdo biobásico certificado pelo USDA e exploram a proximidade com os mercados consumidores. As recentes adições de capacidade no Wisconsin e na Geórgia demonstram o investimento contínuo, mesmo com a consolidação por meio da iminente fusão Smurfit-WestRock que aperta a disciplina de oferta. Os mercados de carbono na Califórnia e no Nordeste fornecem receita adicional para fábricas que alcançam processamento com baixo teor de SO₂, sustentando a competitividade em relação às importações.

A África está prevista para registrar um CAGR de 6,12% até 2030, o ritmo regional mais rápido no mercado de embalagens de papelão à base de sulfito, à medida que populações em urbanização demandam produtos básicos embalados e os governos promovem a substituição de importações. Projetos greenfield iniciais no Quênia e na Nigéria visam os atrasos em caixas dobráveis que hoje dependem fortemente de importações. Parcerias de assistência técnica com fornecedores de tecnologia escandinavos visam encurtar as curvas de aprendizado, garantindo que a produção local atenda às especificações de marcas multinacionais.

Cenário Competitivo

O setor de embalagens de papelão à base de sulfito apresenta concentração moderada; os cinco maiores produtores respondem coletivamente por aproximadamente 45% da capacidade instalada mundial. International Paper e Stora Enso exploram a integração vertical e os relacionamentos duradouros com marcas para garantir contratos premium. A aquisição de uma serraria pela Stora Enso em 2025 adiciona 1,7 milhão de metros cúbicos de fornecimento de madeira, isolando sua linha de papelão finlandesa de choques de fibra.

Os participantes asiáticos, liderados pela Nippon Paper e por vários grupos estatais chineses, expandem-se agressivamente na Europa e na América Latina, aproveitando vantagens de custo e crescentes reputações em capacidades de impressão de alta definição. A expansão de EUR 210 milhões (USD 227,2 milhões) da Metsä Group em Husum aumenta a produção de papelão para caixas dobráveis em 50%, visando diretamente os conversores de cosméticos de luxo e farmacêuticos na Europa Ocidental. Enquanto isso, a adoção da polpação enzimática diferencia os inovadores ao reduzir os gastos com produtos químicos e gerar créditos de carbono negociáveis, fatores cada vez mais ponderados nos cartões de pontuação de compras.

Os movimentos estratégicos centram-se na racionalização de capacidade em fábricas de branqueamento mais antigas, combinada com investimentos greenfield em linhas de múltiplas grades otimizadas para caixas leves e de alta barreira. As joint ventures com especialistas em química de revestimento proliferam para desbloquear barreiras à base de água compatíveis com os fluxos de reciclagem convencionais. À medida que as auditorias de sustentabilidade se intensificam, as fábricas que documentam certificações de cadeia de custódia e baixas emissões de ponta a ponta tendem a ganhar participação no mercado de embalagens de papelão à base de sulfito.

Líderes do Setor de Embalagens de Papelão à Base de Sulfito

International Paper Company

Smurfit Westrock plc

Stora Enso Oyj

Mondi plc

Metsä Board Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Stora Enso concluiu a aquisição da empresa finlandesa de serraria Junnikkala Oy por até EUR 137 milhões (USD 148 milhões), ampliando a integração de matéria-prima para sua linha de papelão de Oulu.

- Abril de 2025: A International Paper registrou vendas líquidas de USD 5,9 bilhões no primeiro trimestre de 2025 após a aquisição da DS Smith, reforçando sua presença em embalagens na América do Norte.

- Março de 2025: A Stora Enso iniciou a aceleração da produção em sua nova linha de papelão para embalagens ao consumidor em Oulu, prevista para capacidade total até 2027.

- Fevereiro de 2024: A Graphic Packaging concordou em vender sua fábrica de papelão branqueado em Augusta para a Clearwater Paper por USD 700 milhões para aprimorar seu foco estratégico.

Escopo do Relatório Global do Mercado de Embalagens de Papelão à Base de Sulfito

| Papelão SBS Revestido |

| Papelão SBS Não Revestido |

| Placa de Sulfito Laminada |

| Caixas Dobráveis |

| Caixas para Embalagem de Líquidos |

| Etiquetas e Tags |

| Tubos e Núcleos |

| Outro Formato de Embalagem |

| Alimentos e Bebidas |

| Cuidados Pessoais e Cosméticos |

| Farmacêutico |

| Tabaco |

| Doméstico e Industrial |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Produto | Papelão SBS Revestido | ||

| Papelão SBS Não Revestido | |||

| Placa de Sulfito Laminada | |||

| Por Formato de Embalagem | Caixas Dobráveis | ||

| Caixas para Embalagem de Líquidos | |||

| Etiquetas e Tags | |||

| Tubos e Núcleos | |||

| Outro Formato de Embalagem | |||

| Por Setor de Uso Final | Alimentos e Bebidas | ||

| Cuidados Pessoais e Cosméticos | |||

| Farmacêutico | |||

| Tabaco | |||

| Doméstico e Industrial | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

O que está impulsionando a mudança para o papelão à base de sulfito nas embalagens premium para o consumidor?

Os proprietários de marcas valorizam a superfície de fibra mais suave do papelão, que oferece gráficos de alta definição enquanto cumpre as metas corporativas de sustentabilidade e as novas regras de redução de plástico.

Com que rapidez se espera que o mercado de embalagens de papelão à base de sulfito cresça?

As previsões atuais mostram um CAGR de 4,82% de 2025 a 2030, levando o valor global a aproximadamente USD 16,23 bilhões até o final do período.

Qual segmento de uso final registrará o maior crescimento nos próximos cinco anos?

Espera-se que as embalagens farmacêuticas se expandam a um CAGR de 8,51%, à medida que os reguladores esclarecem as aprovações de materiais e a demanda por embalagens de medicamentos com barreira à umidade aumenta.

Por que as fábricas estão investindo em tecnologia de polpação enzimática de sulfito?

A rota enzimática reduz o consumo de produtos químicos em aproximadamente 25%, diminui as emissões de dióxido de enxofre e desbloqueia receitas de créditos de carbono, melhorando a economia das fábricas em relação às linhas de kraft tradicionais.

Quais regiões apresentam as maiores oportunidades de crescimento?

A África lidera em crescimento percentual, com um CAGR de 6,12% até 2030, enquanto a Ásia-Pacífico retém a maior participação em volume graças a complexos integrados de polpa e papel e à crescente demanda do comércio eletrônico.

Página atualizada pela última vez em: