Tamaño y Cuota del Mercado de Copolímeros en Bloque Estirénicos (SBCs)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

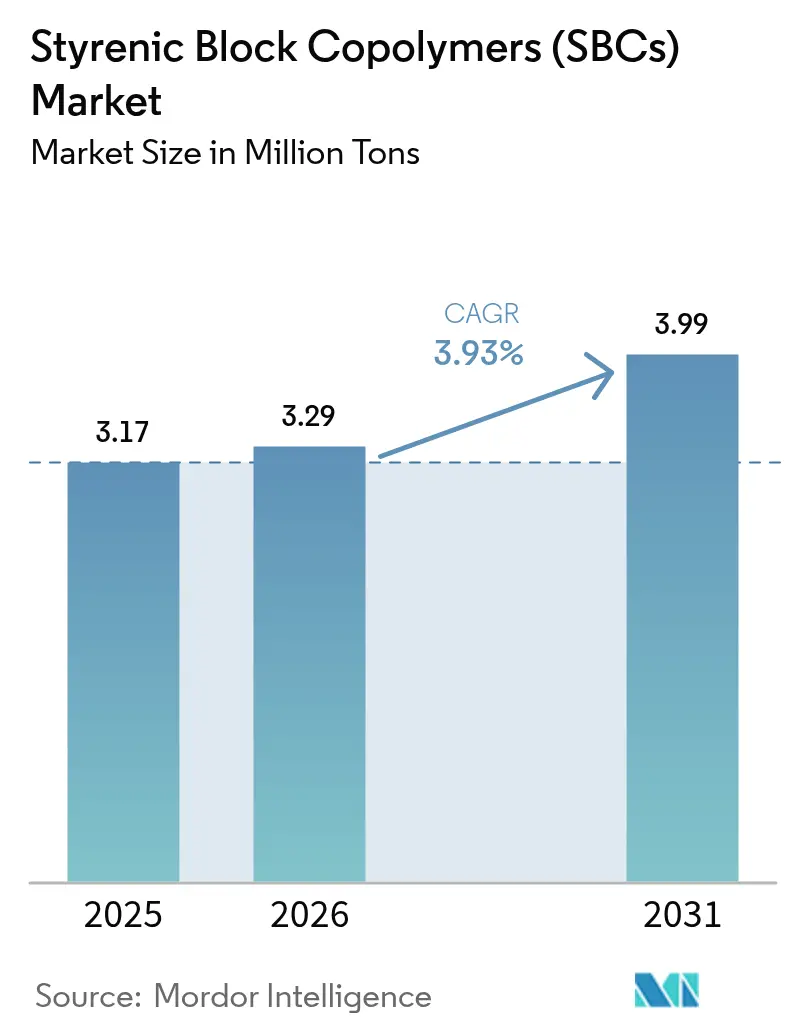

| Volumen del Mercado (2026) | 3.29 Millones de toneladas |

| Volumen del Mercado (2031) | 3.99 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.93% CAGR |

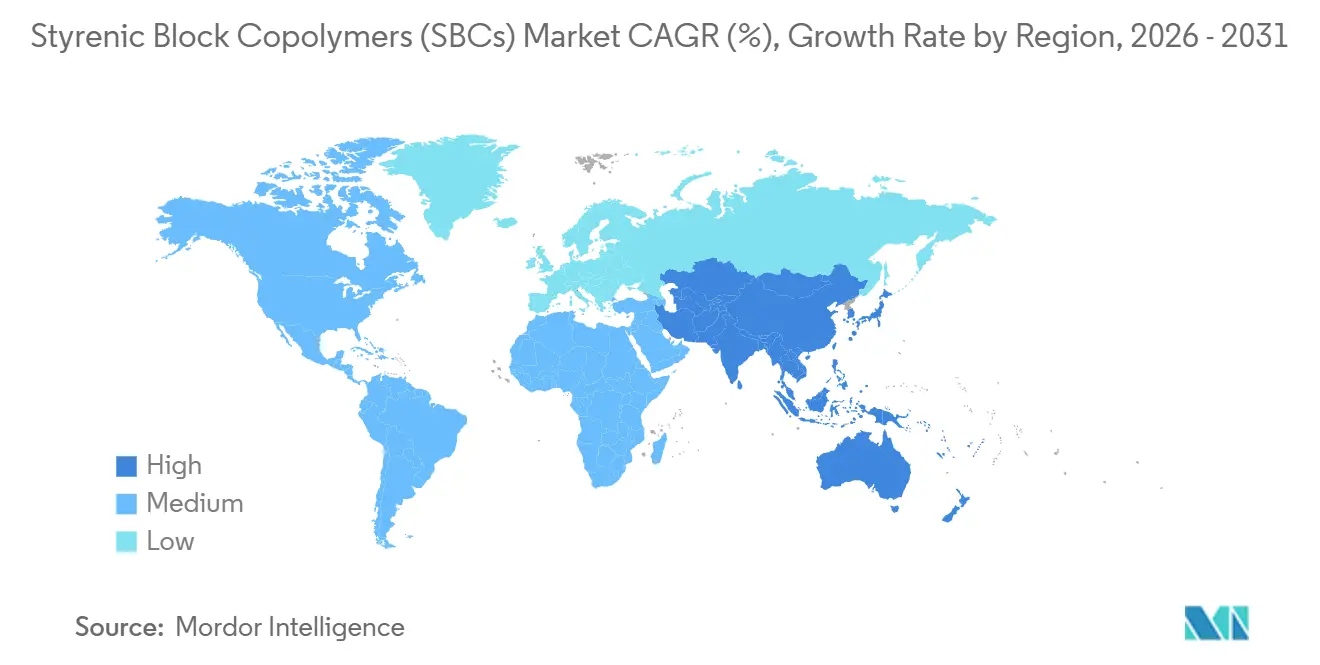

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

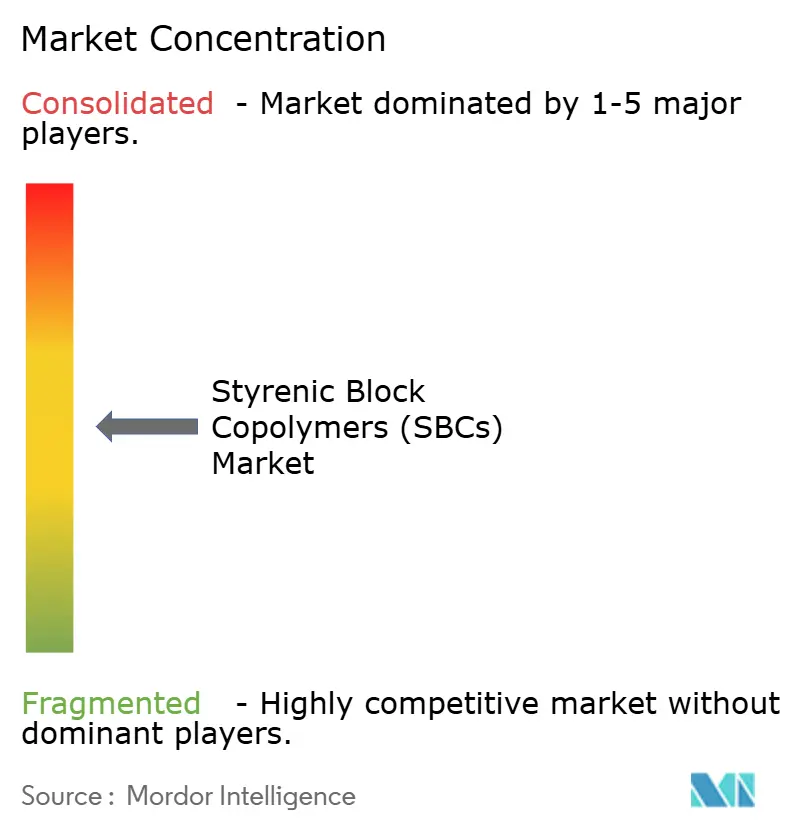

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Copolímeros en Bloque Estirénicos (SBCs) por Mordor Intelligence

Se espera que el tamaño del Mercado de Copolímeros en Bloque Estirénicos crezca de 3,17 millones de toneladas en 2025 a 3,29 millones de toneladas en 2026, y se prevé que alcance 3,99 millones de toneladas en 2031 a una CAGR del 3,93% durante el período 2026-2031. La sostenida expansión de carreteras y ferrocarriles en Asia-Pacífico, los mandatos regulatorios para el asfalto reciclado en la Unión Europea y los Estados Unidos, y el creciente uso de grados hidrogenados en adhesivos anclan la demanda a largo plazo. Las fluctuaciones en los precios de las materias primas vinculadas a los índices del crudo comprimen los márgenes de los productores sin acceso cautivo a estireno o butadieno, pero también fomentan la integración hacia atrás y las alianzas en la cadena de suministro. Los fabricantes de vehículos eléctricos están pilotando películas de SBC sulfonado para condensadores de próxima generación, lo que señala futuras aplicaciones especializadas que podrían compensar las pérdidas de cuota en envases frente a los elastómeros de poliolefina. El vencimiento de patentes sobre productos hidrogenados heredados ha desbloqueado capacidad asiática de menor costo, intensificando la competencia de precios pero ampliando el acceso al mercado final para los formuladores.

Conclusiones Clave del Informe

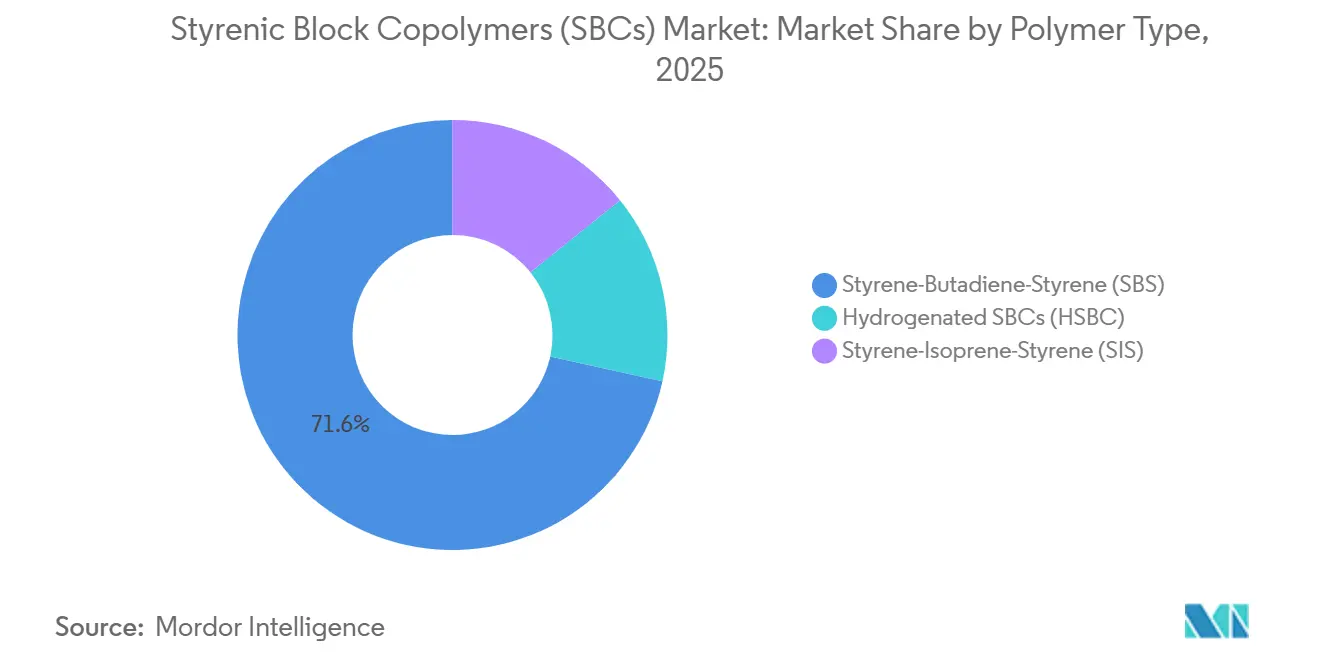

- Por tipo de polímero, el estireno-butadieno-estireno (SBS) lideró con el 71,55% de la cuota del mercado de copolímeros en bloque estirénicos en 2025, mientras que los SBCs hidrogenados (HSBC) registraron la CAGR proyectada más alta del 4,47% hasta 2031.

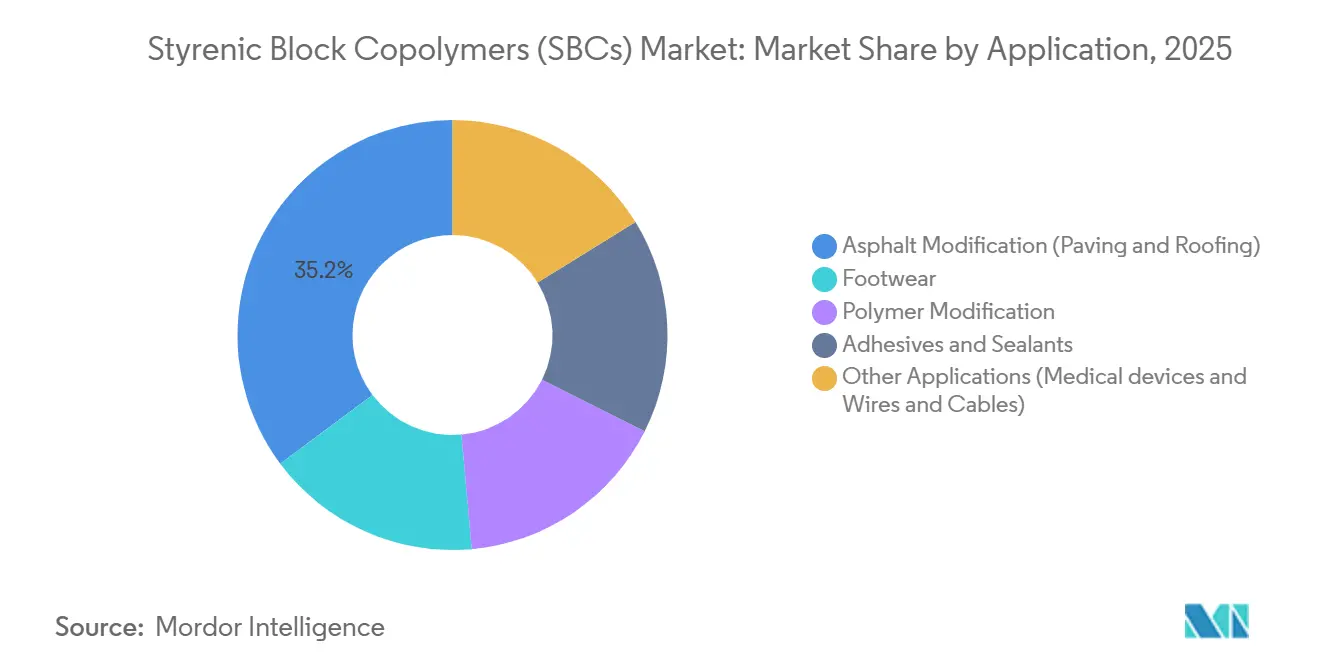

- Por aplicación, la modificación de asfalto (pavimentación y techado) capturó el 35,22% del tamaño del mercado de copolímeros en bloque estirénicos en 2025 y avanza a una CAGR del 4,15% hasta 2031.

- Por geografía, Asia-Pacífico representó el 57,71% de la cuota del mercado de copolímeros en bloque estirénicos en 2025 y está preparada para expandirse a la CAGR regional más rápida del 4,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Copolímeros en Bloque Estirénicos (SBCs)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Reciclaje de Asfalto en la Unión Europea y los Estados Unidos | +1.2% | América del Norte y UE | Mediano plazo (2-4 años) |

| Auge de Infraestructura en Asia-Pacífico (Autopistas, Impermeabilización) | +1.5% | Núcleo de APAC, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Aumento Impulsado por la Pandemia en Películas Higiénicas de Un Solo Uso | +0.4% | Global | Corto plazo (≤ 2 años) |

| Vencimiento de Patentes de los Grados HSBC de Kraton que Habilitan Nuevos Participantes | +0.6% | Global, con ganancias tempranas en China e India | Mediano plazo (2-4 años) |

| SBCs Sulfonados para Condensadores de Vehículos Eléctricos de Próxima Generación | +0.3% | Centros de vehículos eléctricos en APAC y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Reciclaje de Asfalto en la Unión Europea y los Estados Unidos

Las agencias de carreteras en la Unión Europea y los Estados Unidos están obligadas a aumentar el contenido de pavimento asfáltico recuperado, y muchas especifican modificadores de polímeros para restaurar la elasticidad del ligante. El SBS mejora la resistencia al ahuellamiento y la tolerancia al agrietamiento en mezclas ricas en pavimento asfáltico recuperado, lo que extiende la vida útil del pavimento hasta en un tercio según estudios de campo de 2024. La contratación está evolucionando hacia especificaciones basadas en el desempeño que favorecen a los proveedores con datos de campo validados, impulsando una demanda constante hasta 2028. Estados como California y Texas ya exigen ligantes modificados con SBS para obras en autopistas interestatales, impulsando el crecimiento de volumen a mediano plazo. Esta regulación sustenta una base estable para el mercado de copolímeros en bloque estirénicos incluso cuando la construcción de nuevas carreteras se desacelera.

Auge de Infraestructura en Asia-Pacífico (Autopistas, Impermeabilización)

China aprobó más de 8.000 kilómetros de nuevas autopistas en 2025 y especifica asfalto modificado con polímeros para corredores de tráfico pesado[1]Comisión Nacional de Desarrollo y Reforma, "Aprobaciones de Expansión de Autopistas," ndrc.gov.cn . El Plan Nacional de Infraestructura de India asigna 1,4 billones de USD a proyectos de transporte hasta 2030, con el 40% destinado a carreteras que cada vez más estipulan ligantes de SBS. La impermeabilización de túneles y puentes también genera demanda porque las membranas de SBS permanecen flexibles en condiciones de monzón, apoyando un crecimiento elevado más allá de las autopistas. Los países del Sudeste Asiático siguen un patrón similar a medida que se expanden los corredores logísticos. El sostenido flujo de proyectos impulsa la mayor contribución al crecimiento regional del mercado de copolímeros en bloque estirénicos durante el horizonte de previsión.

Aumento Impulsado por la Pandemia en Películas Higiénicas de Un Solo Uso

Durante el período de COVID-19, el consumo de películas blandas a base de SBC para mascarillas y paños médicos aumentó considerablemente, y los niveles de 2025 se mantienen por encima de los anteriores a 2020 debido a las arraigadas preferencias de higiene. El SIS ofrece comodidad en el contacto con la piel y transpirabilidad, mientras que el SEBS se especifica para tubos de catéter que requieren biocompatibilidad. El envejecimiento demográfico en los mercados desarrollados continúa apoyando los productos desechables premium, manteniendo un impulso estructural en la demanda. Aunque los inventarios se estabilizan, el gasto continuo en atención médica sustenta una base duradera para los grados de películas higiénicas dentro del mercado de copolímeros en bloque estirénicos.

Vencimiento de Patentes de los Grados HSBC de Kraton que Habilitan Nuevos Participantes

El vencimiento en 2023-2024 de patentes clave de hidrogenación eliminó las barreras de licenciamiento, permitiendo a los productores asiáticos lanzar SEBS y SEPS a precios entre un 15% y un 20% por debajo de los incumbentes. LG Chem y Sinopec comercializaron rápidamente nuevas líneas, lo que provocó un reequilibrio de precios que amplía la adopción en adhesivos y dispositivos médicos. Los incumbentes responden acelerando derivados funcionalizados que se adhieren a sustratos polares y profundizando el soporte técnico. El reajuste competitivo es más evidente en Asia-Pacífico, pero se extiende gradualmente a las cadenas de suministro globales, ampliando el grupo accesible para el mercado de copolímeros en bloque estirénicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de las Materias Primas de Estireno y Butadieno Vinculadas al Crudo | -0.8% | Global | Corto plazo (≤ 2 años) |

| Tecnologías de Mezcla Asfáltica en Frío sin Asfalto | -0.3% | Zonas templadas de América del Norte y la UE | Mediano plazo (2-4 años) |

| Elastómeros POE/POP que Reemplazan a los SBCs en Envases | -0.5% | Global, con concentración en envases flexibles | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de las Materias Primas de Estireno y Butadieno Vinculadas al Crudo

Los precios del estireno aumentaron un 35% y los del butadieno un 28% a principios de 2025 tras interrupciones en los crackers de la Costa del Golfo, reduciendo los márgenes de los productores no integrados hasta en 300 puntos básicos[2]Administración de Información Energética de los Estados Unidos, "Tendencias de Precios del Estireno y el Butadieno," eia.gov . Los grandes grupos integrados absorbieron los impactos con mayor facilidad gracias al suministro cautivo de monómeros. Las empresas más pequeñas en Europa y América del Norte carecían de poder de fijación de precios e implementaron recargos temporales o redujeron las ventas al contado. Esta volatilidad a corto plazo desincentiva la expansión discrecional y promueve la cobertura contractual de materias primas. La exposición subraya la importancia de la integración vertical para la resiliencia de costos en el mercado de copolímeros en bloque estirénicos.

Tecnologías de Mezcla Asfáltica en Frío sin Asfalto

La mezcla asfáltica en frío que cura a temperatura ambiente evita los aditivos de polímeros y reduce los costos de pavimentación hasta en un 30% para superficies de bajo tráfico. Los proyectos piloto en los Países Bajos y algunos municipios de los Estados Unidos confirman un desempeño adecuado para carriles de bicicletas y carreteras rurales. La durabilidad aún no alcanza el nivel requerido para las autopistas interestatales, lo que limita la sustitución aplicable. Sin embargo, la tecnología erosiona la demanda en segmentos de nicho dentro de las zonas templadas, creando un viento en contra moderado para el crecimiento del volumen de SBS.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Polímero: La Hidrogenación Impulsa el Cambio hacia Productos Premium

El Estireno-Butadieno-Estireno (SBS) dominó el volumen de 2025 con el 71,55%, lo que refleja su desempeño rentable en pavimentación, techado y calzado. Los SBCs Hidrogenados (HSBC) se expanden más rápidamente a una CAGR del 4,47% hasta 2031, respaldados por su resistencia a los rayos UV y estabilidad térmica en adhesivos y dispositivos médicos. Se proyecta que el tamaño del mercado de copolímeros en bloque estirénicos para los grados hidrogenados se acelere a medida que los productores asiáticos reduzcan el diferencial de precios y los nuevos sistemas de catalizadores reduzcan el consumo de energía en la hidrogenación. Los perfiles regionales de materias primas influyen en la mezcla porque la disponibilidad de butadieno favorece al SBS, mientras que el isopreno apoya las instalaciones de SIS. El cumplimiento normativo bajo REACH y TSCA también conforma las carteras de productos al ralentizar la entrada de químicos no registrados.

El HSBC gana terreno en cubiertas de cables y alambres que requieren resistencia al ozono y flexibilidad a bajas temperaturas. El SIS mantiene un nicho en adhesivos termofusibles para productos de higiene debido a su superior adherencia, aunque está limitado por el amarillamiento bajo la luz UV. El cambio gradual hacia los grados hidrogenados ejemplifica una tendencia de premiumización que puede amortiguar los precios de venta promedio dentro del mercado de copolímeros en bloque estirénicos, incluso cuando las aplicaciones de productos básicos siguen siendo intensivas en volumen.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Modificación de Asfalto Ancla el Crecimiento

La modificación de asfalto (pavimentación y techado) representó el 35,22% del volumen de 2025 y crece a una CAGR del 4,15% hasta 2031. Los ligantes modificados con polímeros prolongan la vida útil del pavimento al mejorar el equilibrio viscoelástico, lo que apoya una adopción creciente en las autopistas de Asia-Pacífico y los programas de repavimentación de América del Norte. Las membranas de techado extienden la misma lógica de desempeño a las envolventes de los edificios, especialmente en regiones propensas a huracanes.

El calzado aprovecha la elasticidad y la resistencia a la abrasión de los SBC en suelas intermedias y exteriores, con marcas deportivas que impulsan compuestos personalizados en color. Los adhesivos y selladores están migrando del SIS hacia el HSBC para mayor resistencia al calor en la logística del comercio electrónico. La modificación de polímeros en plásticos de ingeniería aporta resistencia al impacto, pero compite con copolímeros de estireno-etileno más económicos, lo que modera su crecimiento. Los nichos especializados como los dispositivos médicos y las películas para condensadores ofrecen un potencial de margen adicional y diversifican la cartera de aplicaciones del mercado de copolímeros en bloque estirénicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico contribuyó con el 57,71% del volumen global en 2025 y crecerá a una CAGR del 4,32% hasta 2031, superando a todas las demás regiones. La construcción de autopistas en China e India, la demanda de impermeabilización en proyectos de transporte masivo en el Sudeste Asiático, y la concentración de la fabricación de calzado y electrónica refuerzan un consumo sostenido. Los productores locales se benefician de la proximidad a las materias primas de butadieno y de políticas industriales favorables que incentivan las adiciones de capacidad. Los presupuestos gubernamentales de infraestructura crean una base predecible que mantiene al mercado de copolímeros en bloque estirénicos en la región en una sólida trayectoria ascendente.

En América del Norte, el financiamiento federal de infraestructura, combinado con los mandatos estatales de asfalto reciclado, sustenta una demanda estable de SBS para la repavimentación de autopistas. Los grados para adhesivos y selladores también se benefician del rápido crecimiento del embalaje para el comercio electrónico. Los productores integrados con acceso a materias primas en la Costa del Golfo mantienen una ventaja estructural en costos, lo que ayuda a sostener la inversión a pesar de las redes viales maduras.

En Europa, el Plan de Acción de Economía Circular de la UE impulsa el uso de ligantes modificados con polímeros en mezclas ricas en pavimento asfáltico recuperado, aunque la escasa construcción de nuevas carreteras mantiene el crecimiento absoluto moderado. El estricto cumplimiento de REACH eleva las barreras para los nuevos participantes, protegiendo a los proveedores incumbentes pero también ralentizando la innovación. Las aplicaciones de envases enfrentan sustitución por elastómeros de poliolefina, lo que recorta el potencial de crecimiento de los SBCs en ese segmento. No obstante, las membranas de techado y los adhesivos especializados mantienen un núcleo de demanda estable dentro del mercado regional de copolímeros en bloque estirénicos.

América del Sur y Oriente Medio y África en conjunto representaron un menor volumen global. Las concesiones de autopistas de peaje en Brasil, las expansiones de aeropuertos en Arabia Saudita y las carreteras urbanas en Nigeria especifican asfalto modificado con SBS para combatir los extremos estrés climático. Estas regiones siguen siendo sensibles a los ciclos de las finanzas públicas, pero ofrecen un potencial a largo plazo a medida que las consideraciones de costo del ciclo de vida ganan terreno en la contratación.

Panorama Competitivo

Los cinco principales productores, como Kraton, LG Chem, Sinopec, TSRC y Dynasol Group, controlan aproximadamente el 48% de la capacidad global. Esta concentración moderada permite la disciplina de precios en los grados especializados, pero aún permite a los competidores regionales escalar. El vencimiento de patentes sobre productos hidrogenados permite a las empresas chinas y coreanas lanzar líneas de SEBS y SEPS a menores costos, lo que obliga a los incumbentes a diferenciarse a través del servicio técnico y la innovación acelerada. La integración vertical en estireno y butadieno proporciona una cobertura de margen durante los picos de materias primas, y las empresas sin esa integración forman cada vez más alianzas de suministro o buscan adquisiciones hacia arriba en la cadena.

Los avances en procesos, como la polimerización continua, reducen la variabilidad por lotes y el consumo de energía, lo que resulta atractivo para los clientes de aplicaciones médicas y adhesivas que exigen un control estricto del peso molecular. Iniciativas como la ruta de SEBS sin disolventes de Kuraray reducen las emisiones de compuestos orgánicos volátiles y se alinean con el endurecimiento de las regulaciones ambientales. Las inversiones estratégicas se concentran en Asia-Pacífico, donde la demanda crece más rápido, pero las empresas también buscan empresas conjuntas cerca de clientes clave, como la participación de INEOS en un compoundador malayo para fortalecer el servicio en el Sudeste Asiático. El desarrollo de productos especializados, incluidos los grados de SBC sulfonados y de base biológica, abre nuevas fuentes de ingresos y consolida posiciones de propiedad intelectual que pueden sostener primas dentro del mercado de copolímeros en bloque estirénicos.

Líderes de la Industria de Copolímeros en Bloque Estirénicos (SBCs)

Dynasol Group

Kraton Corporation

LG Chem

Sinopec

TSRC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Kraton Corporation anunció que había cesado la producción de copolímeros en bloque estirénicos hidrogenados (HSBCs) en su planta en Berre, Francia. La empresa continuó produciendo SBCs no hidrogenados en la misma instalación.

- Febrero de 2025: Kraton Corporation y Formosa Petrochemical obtuvieron la certificación ISCC PLUS para su planta de empresa conjunta de SBCs Hidrogenados (HSBC) en Mailiao, Taiwán. Esta certificación permitió la producción de SBCs con hasta un 70% de contenido renovable certificado.

Alcance del Informe Global del Mercado de Copolímeros en Bloque Estirénicos (SBCs)

Los copolímeros en bloque estirénicos (SBCs) son una clase de elastómeros termoplásticos que se procesan como plástico y se comportan como caucho, principalmente debido al entrecruzamiento físico inherente a la estructura del SBC. Cuando el material SBC se estira, esos entrecruzamientos lo devuelven a su forma original. Los SBCs pueden fabricarse a partir de materias primas como butadieno, estireno e isopreno. Tienen una estructura bifásica compuesta por bloques terminales duros de poliestireno y bloques intermedios blandos de caucho. Los SBCs se utilizan en la modificación de asfalto, la modificación de impacto de termoplásticos rígidos y la producción de elastómeros de plástico blando.

El mercado de copolímeros en bloque estirénicos está segmentado por tipo de polímero, aplicación y geografía. Por tipo de polímero, el mercado está segmentado en estireno-butadieno-estireno (SBS), estireno-isopreno-estireno (SIS) y SBCs hidrogenados (HSBC). Por aplicación, el mercado está segmentado en modificación de asfalto (pavimentación y techado), calzado, modificación de polímeros, adhesivos y selladores, y otras aplicaciones (dispositivos médicos, cables y alambres). El informe también cubre el tamaño del mercado y las previsiones para los copolímeros en bloque estirénicos (SBCs) en 27 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (toneladas).

| Estireno-Butadieno-Estireno (SBS) |

| Estireno-Isopreno-Estireno (SIS) |

| SBCs Hidrogenados (HSBC) |

| Modificación de Asfalto (Pavimentación y Techado) |

| Calzado |

| Modificación de Polímeros |

| Adhesivos y Selladores |

| Otras Aplicaciones (Dispositivos Médicos y Cables y Alambres) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Turquía | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Egipto | |

| Nigeria | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Polímero | Estireno-Butadieno-Estireno (SBS) | |

| Estireno-Isopreno-Estireno (SIS) | ||

| SBCs Hidrogenados (HSBC) | ||

| Por Aplicación | Modificación de Asfalto (Pavimentación y Techado) | |

| Calzado | ||

| Modificación de Polímeros | ||

| Adhesivos y Selladores | ||

| Otras Aplicaciones (Dispositivos Médicos y Cables y Alambres) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Turquía | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Egipto | ||

| Nigeria | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de copolímeros en bloque estirénicos?

El mercado de copolímeros en bloque estirénicos se sitúa en 3,29 millones de toneladas en 2026 y se prevé que alcance 3,99 millones de toneladas en 2031.

¿Qué región contribuye más a la demanda del mercado de copolímeros en bloque estirénicos en 2025?

Asia-Pacífico representó el 57,71% de la demanda del mercado de copolímeros en bloque estirénicos en 2025.

¿Por qué los SBCs hidrogenados están ganando impulso hasta 2031?

Los SBCs Hidrogenados (HSBC) ofrecen una estabilidad UV y una resistencia térmica superiores, y el reciente vencimiento de patentes ha reducido su costo, lo que permite una adopción más rápida en adhesivos y dispositivos médicos.

¿Cómo influyen los mandatos de reciclaje de asfalto en el uso de SBCs?

Las regulaciones que exigen un mayor contenido de asfalto recuperado incrementan la demanda de modificadores de SBS que restauran el desempeño del ligante, apoyando el crecimiento a mediano plazo en América del Norte y la Unión Europea.

Última actualización de la página el: