Tamaño y Participación del Mercado de Estireno Etileno Butileno Estireno (SEBS)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 351.23 kilotones |

| Volumen del Mercado (2031) | 450.83 kilotones |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Estireno Etileno Butileno Estireno (SEBS) por Mordor Intelligence

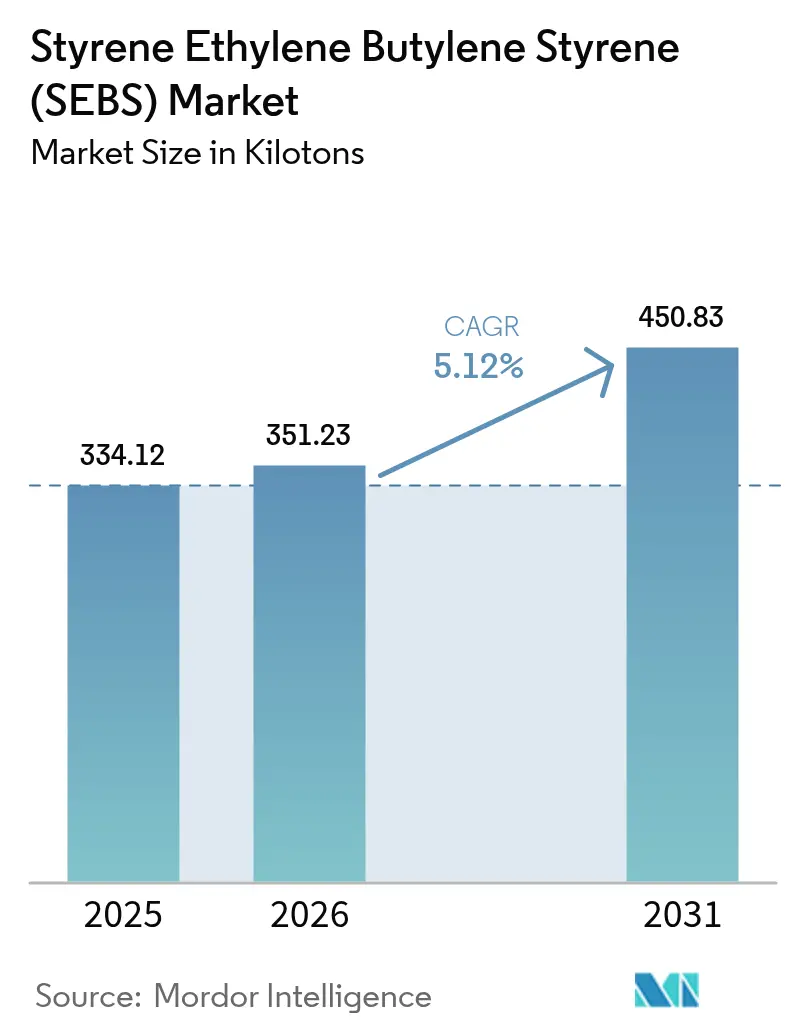

Se espera que el tamaño del Mercado de Estireno Etileno Butileno Estireno crezca de 334,12 kilotones en 2025 a 351,23 kilotones en 2026 y se prevé que alcance 450,83 kilotones en 2031 a una CAGR del 5,12% durante 2026-2031. Los adhesivos termofusibles de bajo contenido en COV están ganando terreno, los vehículos electrificados están reduciendo el peso y las materias primas de origen biológico están siendo equilibradas; todo ello impulsa el crecimiento del volumen en los sectores de adhesivos, automotriz e infraestructura. En China y Corea del Sur, los productores ubicados junto a crackers de vapor están gestionando eficazmente las fluctuaciones de precios de los últimos años al asegurar su materia prima. En Europa, los transformadores se esfuerzan por cumplir las normas de diseño para el reciclaje, impulsados por los mandatos de la Unión Europea sobre envases y responsabilidad ampliada del productor. Esto ha generado un aumento en la demanda de SEBS apto para el reciclaje. Los proveedores verticalmente integrados con certificación ISCC PLUS tienen ventaja, ya que pueden beneficiarse de las reducciones de carbono en el Alcance 3 manteniendo el rendimiento y las propiedades mecánicas. En consecuencia, el enfoque se está desplazando hacia grados especiales para dispositivos médicos y electromovilidad, que obtienen una prima sobre los polvos de dispersión estándar, destacando su potencial de rentabilidad.

Conclusiones Clave del Informe

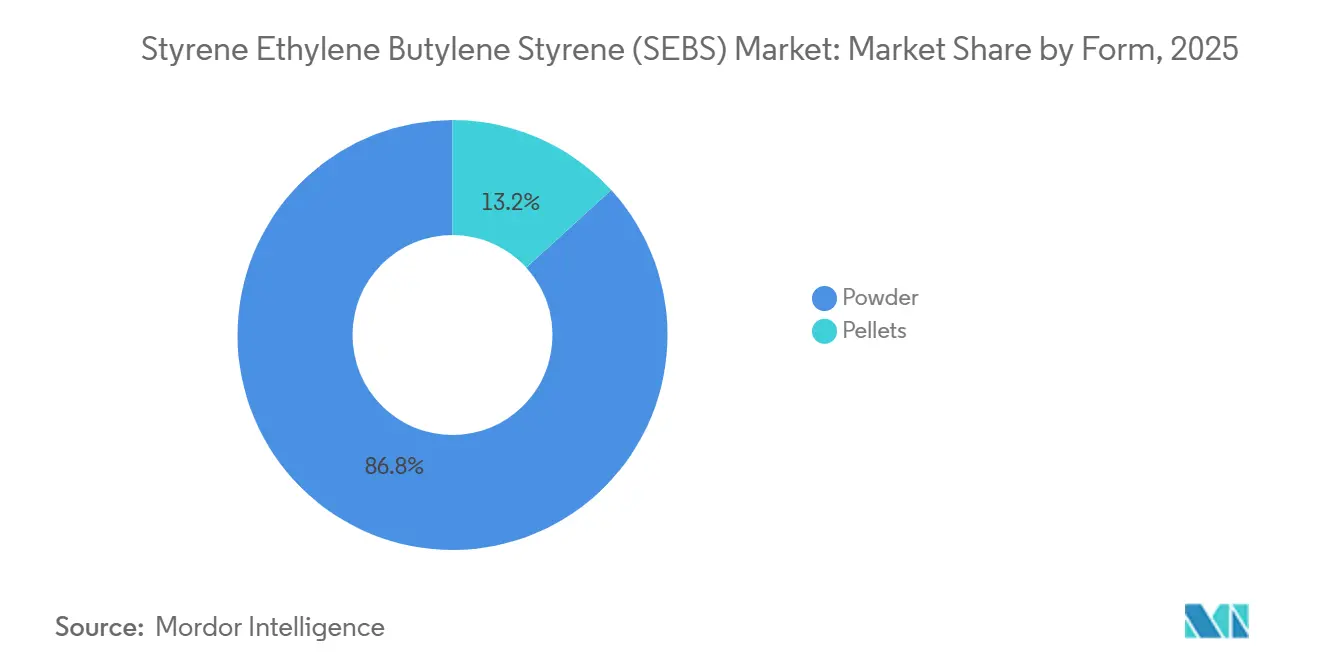

- Por forma, el polvo representó el 86,78% del volumen de 2025, y también se espera que el polvo avance a una CAGR del 5,31% en 2026-2031.

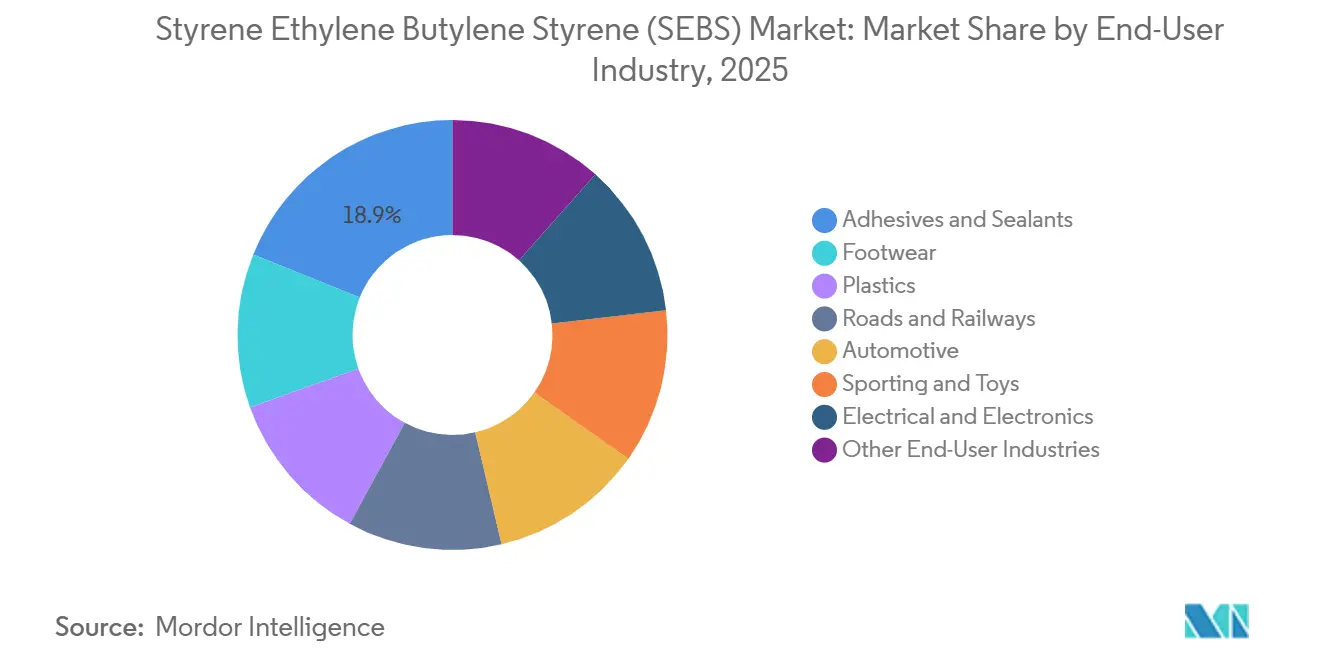

- Por industria de usuario final, los adhesivos y selladores lideraron con una participación del 18,89% del mercado de estireno etileno butileno estireno (SEBS) en 2025, mientras que la modificación de plásticos registró la CAGR más rápida del 6,32% hasta 2031.

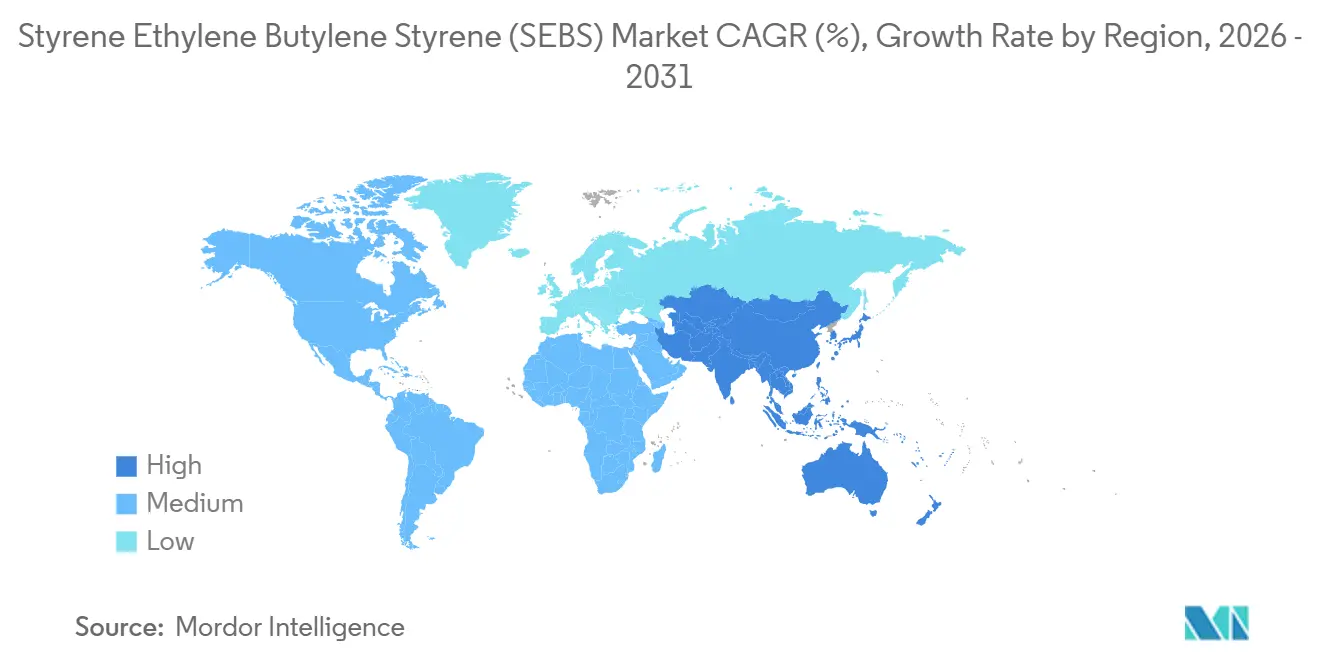

- La región de Asia-Pacífico captó el 56,72% de la demanda mundial en 2025; también registró la CAGR más alta del 5,99% durante el período de pronóstico (2026-2031).

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Estireno Etileno Butileno Estireno (SEBS)

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de adhesivos termofusibles de bajo contenido en COV en Asia-Pacífico | +1.2% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Imperativos de reducción de peso en componentes de electromovilidad | +1.5% | Global, liderado por China, la Unión Europea y Estados Unidos | Largo plazo (≥ 4 años) |

| Integración de materias primas pospetroquímicas en complejos de crackers de vapor | +0.9% | Asia-Pacífico, Oriente Medio | Mediano plazo (2-4 años) |

| Comercialización de SEBS de base biológica mediante rutas de balance de masa | +0.8% | Europa, América del Norte, Japón | Largo plazo (≥ 4 años) |

| Grados de SEBS aptos para el reciclaje alineados con esquemas de polímeros circulares | +0.7% | Núcleo en Europa, con expansión hacia América del Norte y la ASEAN | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Adhesivos Termofusibles de Bajo Contenido en COV en Asia-Pacífico

Vigente desde 2024, la norma china GB 38507-2020 impone límites estrictos al contenido de COV. Esta regulación está impulsando a los fabricantes de adhesivos hacia los termofusibles a base de SEBS, que curan sin disolventes y son más eficientes energéticamente[1]Ministerio de Ecología y Medio Ambiente de China, "Límites de COV GB 38507-2020", mee.gov.cn. La expansión planificada de Lintec en Malasia subraya este giro regional. Los adhesivos de SEBS están ganando terreno en interiores de automóviles y electrónica, donde las preocupaciones por el olor y el empañamiento son prioritarias. Las ceras Licocene de Clariant, combinadas con SEBS, amplían el tiempo abierto, lo que permite a los propietarios de marcas acelerar las velocidades de las líneas de envasado mientras cumplen con los estándares de sostenibilidad de los minoristas[2]Clariant International, "Boletín de Ceras de Polietileno Licocene", clariant.com. La creciente demanda en la región de Asia-Pacífico se ve impulsada además por los centros logísticos de comercio electrónico que enfatizan los sellos de cajas de fraguado rápido para mejorar el rendimiento, lo que resulta en un incremento anual del consumo. Con Vietnam e Indonesia impulsando sus exportaciones de cinta adhesiva, el mayor consumo de termofusibles en la región está propulsando el crecimiento del mercado de Estireno-Etileno-Butileno-Estireno, una tendencia que se mantendrá durante el período de pronóstico 2026-2031.

Imperativos de Reducción de Peso en Componentes de Electromovilidad

Los fabricantes de vehículos eléctricos están persiguiendo agresivamente reducciones de peso para mejorar la autonomía de conducción, todo ello respetando el objetivo de flota de la Unión Europea de 95 g de CO₂/km. El polipropileno modificado con SEBS ofrece una reducción de peso significativa en comparación con los grados rellenos de talco, manteniendo la resistencia al impacto a -40 °C. Aunque el FlexiCore TPV de Cooper Standard pone de relieve el panorama competitivo, el SEBS ofrece una ventaja en el ciclo de procesamiento, especialmente en cubiertas de baterías de pared delgada. Con la producción mundial de vehículos eléctricos de batería proyectada para crecer de manera constante durante el período de pronóstico 2026-2031, se espera que la demanda de SEBS en piezas moldeadas supere el crecimiento del mercado. Los proveedores de primer nivel se están inclinando hacia el SEBS, ya que sus propiedades de igualación de color y bajo brillo eliminan la necesidad de etapas de pintura, lo que resulta en menores costos de ensamblaje. En consecuencia, los grados automotrices obtienen una prima, pero siguen atrayendo el interés de los fabricantes de equipos originales que priorizan el costo total de propiedad.

Integración de Materias Primas Pospetroquímicas en Complejos de Crackers de Vapor

El complejo Shaheen de Corea del Sur estableció un vínculo directo entre una línea de monómero de estireno y el SEBS aguas abajo. Esta integración estratégica actúa como amortiguador frente a las fluctuaciones del precio del estireno en el mercado spot. Las empresas chinas están adoptando un enfoque similar. Por ejemplo, Fujian Xiangjiang ha establecido una unidad de SBS diseñada para hidrogenación con el fin de producir SEBS, ofreciendo mayor flexibilidad en la gestión de la cartera de productos. Estas operaciones integradas no solo reducen los gastos en materias primas, sino que también agilizan las entregas a los clientes de adhesivos. Este rápido tiempo de respuesta es fundamental, especialmente cuando los contratos de suministro requieren estabilidad de precios trimestral. Mientras tanto, los proyectos de crackers en Oriente Medio tienen como objetivo exportar SEBS en polvo de grado a la región de Asia-Pacífico, aprovechando su favorable acceso al etano. Estos movimientos estratégicos podrían presionar los márgenes de los actores occidentales que carecen de integración, a menos que adopten una estrategia similar de integración hacia atrás.

Comercialización de SEBS de Base Biológica mediante Rutas de Balance de Masa

Las materias primas derivadas del bioetanol pueden ahora asignarse al SEBS a través de un sistema de registro y reclamación bajo la certificación ISCC PLUS. Este sistema permite a los transformadores reclamar contenido renovable sin necesidad de reformulación. En 2023, la certificación de Dynasol no solo redujo el carbono incorporado, sino que también generó primas por parte de los propietarios de marcas. Los tubos médicos y el calzado de alta gama han mostrado la mayor adopción, ya que las aprobaciones regulatorias o las estrategias de marca justifican los mayores costos de resina. Sin embargo, la desactivación enzimática ha impedido que los rendimientos de bioisopreno alcancen la viabilidad comercial, limitando el SEBS totalmente renovable a etapas piloto. Hasta que los rendimientos superen el umbral de 100 g/L, el enfoque de balance de masa seguirá siendo central en la narrativa de sostenibilidad del mercado de Estireno Etileno Butileno Estireno.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mezclas de TPU/TPV competitivas en costos que ganan participación en calzado | -0.6% | Global, concentrado en los centros de calzado de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Riesgo del impuesto fronterizo al carbono para el SEBS fabricado en Asia hacia la Unión Europea y Estados Unidos | -0.5% | Exportaciones de Asia-Pacífico hacia Europa y América del Norte | Mediano plazo (2-4 años) |

| Suministro restringido de materia prima de bioisopreno | -0.3% | Global, más agudo en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mezclas de TPU/TPV Competitivas en Costos que Ganan Participación en Calzado

El TPU Elastollan de BASF, con un precio por kilogramo inferior al del SEBS premium, ofrece una resistencia a la abrasión favorecida por las marcas de calzado deportivo. Esta estrategia de precios ejerce presión sobre el SEBS, que representó una parte significativa de la demanda mundial proyectada. En los últimos años, a medida que el gasto de los consumidores en América del Norte y Europa disminuyó, los fabricantes por contrato en Vietnam e Indonesia pasaron las suelas intermedias al TPU. Aunque el SEBS mantiene su posición en las plantillas de confort de alto rebote, donde un bajo conjunto de compresión es crucial, este nicho es insuficiente para compensar sus pérdidas en el mercado masivo. El FlexiCore TPV intensifica la competencia al lograr una dureza Shore A comparable y una mayor resistencia a la hidrólisis. En consecuencia, el calzado está emergiendo como un segmento de bajo crecimiento dentro de las perspectivas más amplias del mercado de Estireno Etileno Butileno Estireno para el período de pronóstico 2026-2031.

Riesgo del Impuesto Fronterizo al Carbono para el SEBS Fabricado en Asia hacia la Unión Europea y Estados Unidos

En su revisión de 2025, la Unión Europea indicó la posible inclusión de polímeros en el Mecanismo de Ajuste en Frontera por Carbono (CBAM) a partir de 2028. Esta acción podría generar mayores costos para el SEBS chino, que registra emisiones de CO₂ por tonelada de estireno que superan el punto de referencia de la Unión Europea. Los productores asiáticos están buscando activamente certificados de electricidad renovable y acreditación ISCC PLUS. Sin embargo, el considerable costo de actualizar cada instalación está ejerciendo presión sobre sus recursos financieros. Al mismo tiempo, los legisladores de Estados Unidos están considerando un arancel de carbono similar, lo que indica una dirección política sincronizada a ambos lados del Pacífico. En Europa, existe una demanda creciente por parte de los compradores de divulgaciones sobre el carbono incorporado. Esta tendencia está orientando las decisiones de adquisición hacia proveedores regionales o de Oriente Medio, reconocidos por sus menores huellas de carbono. En consecuencia, sin una aceleración marcada en las iniciativas de descarbonización, las capacidades chinas de precio competitivo podrían quedar marginadas de las cuentas de alto margen en los sectores de envases y médico de la Unión Europea durante el período de pronóstico 2026-2031.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: El Polvo Mantiene el Dominio en la Composición de Adhesivos

En 2025, los polvos dominaron con una participación del 86,78% del mercado de Estireno Etileno Butileno Estireno. Los pronósticos indican una trayectoria de crecimiento de CAGR del 5,31% para los polvos durante el período 2026-2031. Este crecimiento se atribuye en gran medida a los formuladores de termofusibles en la región de Asia-Pacífico, que prefieren tamaños de partícula inferiores a 200 µm, lo que conduce a tiempos de mezcla significativamente reducidos. La participación de mercado restante está ocupada por los grados en pellets, que desempeñan un papel fundamental en las fascias moldeadas por inyección, donde el flujo de fusión consistente es primordial.

Con el objetivo de capturar mayores volúmenes, los proveedores de polvo están perfeccionando sus procesos. Están eliminando cuellos de botella en los micronizadores e incorporando funcionalidades de anhídrido maleico, mejorando la adhesión con agentes pegajosos polares. Esta tendencia es especialmente pronunciada en Europa, donde las regulaciones de reciclabilidad se han endurecido. Si bien la demanda de pellets está aumentando a un ritmo más moderado, el valor por tonelada de los pellets sigue siendo significativamente más elevado. Esta prima se atribuye al énfasis de los moldeadores automotrices en estrictos controles de trazabilidad de lotes y contenido de gel. Dados estos factores, se prevé que el consumo de polvo supere al de pellets en un futuro próximo. Por otro lado, los pellets dependen de la demanda de interiores de electromovilidad y filamentos para impresión 3D para impulsar su crecimiento.

Por Industria de Usuario Final: La Modificación de Plásticos Supera el Crecimiento de los Adhesivos

En 2025, los Adhesivos y Selladores dominaron el mercado de Estireno Etileno Butileno Estireno, capturando una participación del 18,89%. Este segmento prosperó bajo las estrictas regulaciones de bajo contenido en COV de Asia-Pacífico, pero enfrentó presiones en los márgenes por parte de alternativas a base de agua en el envasado de América del Norte. Por otro lado, la Modificación de Plásticos, partiendo de una base más pequeña, se proyecta que se expanda a una CAGR del 6,32% durante el período de pronóstico 2026-2031. Este crecimiento está impulsado por un aumento significativo en las plataformas de vehículos eléctricos, que está creando demanda de polipropileno modificado con SEBS que cumple con los estándares de impacto a -40 °C.

El calzado está perdiendo participación de mercado frente a los sustitutos de TPU. Se espera que Carreteras y Ferrocarriles se beneficien del estímulo de India, que exige betún modificado con polímeros para las carreteras nacionales. El sector Eléctrico y Electrónico mantiene una demanda constante de revestimiento flexible para cables, con énfasis en el bajo empañamiento. En resumen, mientras el segmento de calzado se debilita, otras aplicaciones no automotrices de plásticos de ingeniería están fortaleciendo el perfil de demanda del mercado de Estireno Etileno Butileno Estireno.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, la región de Asia-Pacífico dominó con una participación del 56,72% del volumen mundial y se proyecta que se expanda a una CAGR del 5,99% durante el período de pronóstico 2026-2031. Este crecimiento fue impulsado en gran medida por la impresionante capacidad instalada de China y la creciente producción de India en vehículos de pasajeros. En el primer trimestre de 2024, China produjo volúmenes significativos. Sin embargo, persistió un riesgo inminente de sobreoferta, con nuevos participantes en el mercado que superaban el consumo interno. Las estrictas normas de pruebas de choque de India, que exigen parachoques más resistentes, impulsaron una demanda anual adicional de SEBS. Mientras tanto, Japón y Corea del Sur desplazaron su enfoque hacia los créditos de origen biológico a través de ISCC PLUS, aprovechando la economía de materias primas integradas que ofrece Shaheen.

América del Norte, con una participación notable del volumen mundial, experimentó un ajuste en los balances regionales. Esto fue impulsado por la expansión de DL Chemical en Belpre, Ohio, y los esfuerzos de eliminación de cuellos de botella de Kraton, que coincidieron con una recuperación en la demanda de adhesivos. La participación de Europa creció a un ritmo lento. Los transformadores de la región esperaban mayor claridad con respecto al CBAM. Sin embargo, hubo un aspecto positivo: el Calprene H6180S compatible con el reciclaje ganó terreno en el sector de envases flexibles de Alemania. La inminente amenaza de gravámenes fronterizos al carbono llevó a entidades turcas y norteafricanas a realizar estudios de viabilidad para nuevas líneas de SEBS orientadas a clientes de la Unión Europea.

Tanto América del Sur como las regiones combinadas de Oriente Medio y África contribuyeron con una pequeña participación al volumen mundial. En Brasil, un resurgimiento en el sector automotriz impulsó la demanda de modificadores de impacto. Al mismo tiempo, Arabia Saudita, en su búsqueda de diversificación aguas abajo, puso su mira en la exportación de polvo a India. La instalación Altamira de Dynasol en México atendió tanto a los mercados del TLCAN como a los latinoamericanos. Sin embargo, la naturaleza fragmentada de la demanda planteó desafíos, limitando las posibles economías de escala.

Panorama Competitivo

El mercado de Estireno Etileno Butileno Estireno (SEBS) está moderadamente consolidado. Recreus, un innovador de nicho, se ha asociado con Dynasol para ampliar el alcance de aplicación de los filamentos de SEBS en la impresión 3D. Los productores europeos, que carecen del capital para las reformas de descarbonización, enfrentan posibles perspectivas de fusiones y adquisiciones debido a su condición de no integrados. El enfoque estratégico en el mercado de Estireno Etileno Butileno Estireno se centra en lograr la certificación de balance de masa, asegurar las calificaciones de grado automotriz y garantizar la reciclabilidad directa; todo ello esencial para una posición de mercado premium.

Líderes de la Industria de Estireno Etileno Butileno Estireno (SEBS)

China Petrochemical Corporation

Kraton Corporation

LCY Group

TSRC

KURARAY CO., LTD.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Kraton (DL Chemical) instituyó un aumento de precio global de 330 USD por tonelada para los copolímeros de bloque estirénicos (incluido el estireno etileno butileno estireno), citando la inflación en los costos de materias primas y el ajuste de los balances en América del Norte y Europa.

- Octubre de 2025: El proyecto de etileno de PetroChina Guangxi Petrochemical fue completado y puesto en marcha en el Puerto de Qinzhou, en Guangxi. El proyecto incluye una unidad de separación por adsorción de diésel de 1,2 millones de toneladas por año y cuenta con el primer estireno-butadieno-estireno (SBS) de 80.000 toneladas por año desarrollado internamente por PetroChina. Este proyecto puede impulsar la producción de SEBS en China.

Alcance del Informe Global del Mercado de Estireno Etileno Butileno Estireno (SEBS)

El estireno etileno butileno estireno (SEBS) es un importante elastómero termoplástico blando (TPE) que se comporta como el caucho sin someterse a vulcanización. El SEBS es un producto hidrogenado de alta temperatura y alta resistencia. Tiene alta resistencia mecánica y alta seguridad. Es estable en color, inodoro y libre de impurezas. El SEBS se mezcla frecuentemente con otros aceites, como la parafina, para aumentar la eficiencia del procesamiento.

El mercado está segmentado por forma, industria de usuario final y geografía. Por forma, el mercado está segmentado en pellets y polvo. Por industria de usuario final, el mercado está segmentado en calzado, adhesivos y selladores, plásticos, carreteras y ferrocarriles, automotriz, artículos deportivos y juguetes, eléctrico y electrónico, y otras industrias. El informe también cubre el tamaño del mercado y los pronósticos para el mercado en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se realizan en función del volumen (Toneladas).

| Pellets |

| Polvo |

| Calzado |

| Adhesivos y Selladores |

| Plásticos |

| Carreteras y Ferrocarriles |

| Automotriz |

| Deportes y Juguetes |

| Eléctrico y Electrónico |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Forma | Pellets | |

| Polvo | ||

| Por Industria de Usuario Final | Calzado | |

| Adhesivos y Selladores | ||

| Plásticos | ||

| Carreteras y Ferrocarriles | ||

| Automotriz | ||

| Deportes y Juguetes | ||

| Eléctrico y Electrónico | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado para la demanda global de Estireno Etileno Butileno Estireno en 2031?

Se espera que el tamaño del Mercado de Estireno Etileno Butileno Estireno crezca de 334,12 kilotones en 2025 a 351,23 kilotones en 2026 y se prevé que alcance 450,83 kilotones en 2031 a una CAGR del 5,12% durante 2026-2031.

¿Qué forma de SEBS domina el consumo actual?

La forma en polvo lidera, con el 86,78% del volumen de 2025, gracias a su rápida dispersión en adhesivos termofusibles.

¿Por qué los fabricantes de equipos originales del sector automotriz están migrando hacia el polipropileno modificado con SEBS?

Los modificadores de impacto de SEBS ofrecen una reducción de peso frente a los grados rellenos de talco, al tiempo que superan las pruebas de impacto a menos 40 °C exigidas por las plataformas de vehículos eléctricos.

¿Cómo influye la regulación de envases de la Unión Europea en los grados de SEBS?

El Reglamento 2025/40 impone la reciclabilidad y el contenido reciclado, impulsando la adopción de grados de SEBS aptos para el reciclaje como el Calprene H6180S de Dynasol.

¿Qué regiones tienen más probabilidades de beneficiarse de la reconfiguración del suministro impulsada por el CBAM?

Los proyectos de Oriente Medio y el norte de África con materias primas de bajo contenido en carbono podrían ganar participación en la Unión Europea si las exportaciones asiáticas enfrentan gravámenes fronterizos al carbono.

Última actualización de la página el: