Tamaño y Participación del Mercado de Copolímeros de Estireno (ABS y SAN)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

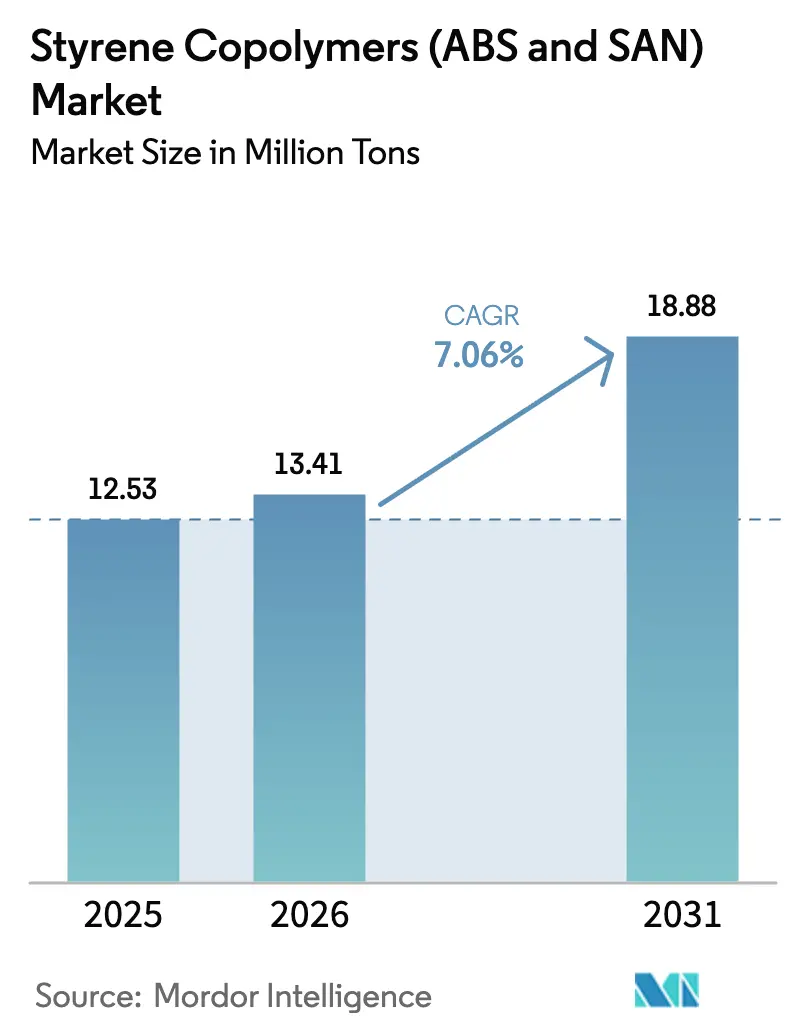

| Volumen del Mercado (2026) | 13.41 Millones de toneladas |

| Volumen del Mercado (2031) | 18.88 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 7.06% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Copolímeros de Estireno (ABS y SAN) por Mordor Intelligence

Se espera que el tamaño del Mercado de Copolímeros de Estireno (ABS y SAN) crezca de 12,53 millones de toneladas en 2025 a 13,41 millones de toneladas en 2026 y se prevé que alcance 18,88 millones de toneladas en 2031 a una CAGR del 7,06% durante 2026-2031. Esta curva de crecimiento refleja cómo la miniaturización de la electrónica, las innovaciones en interiores de vehículos eléctricos y la demanda de resinas de embalaje reciclables convergen para elevar los polímeros de alto rendimiento por encima de los plásticos de uso general. Los clientes de uso final ahora enfatizan la estabilidad dimensional, la resistencia al impacto y las bajas emisiones de compuestos orgánicos volátiles, lo que lleva a los productores a priorizar formulaciones especiales y mejoras de procesos. Las expansiones de capacidad en China, Vietnam y Tailandia están reconfigurando los flujos comerciales mundiales, mientras que las rutas de polimerización en masa ganan preferencia por sus menores perfiles de emisión. La volatilidad de las materias primas y la evolución de las normas europeas de seguridad química añaden presión sobre los costos, pero también aceleran las transiciones hacia cadenas de suministro integradas que pueden amortiguar las fluctuaciones de precios y agilizar el cumplimiento normativo.

Conclusiones Clave del Informe

- Por tipo de polímero, el acrilonitrilo-butadieno-estireno mantuvo una participación del 70,12% en el mercado de copolímeros de estireno en 2025. Se prevé que el estireno-acrilonitrilo se expanda a una CAGR del 7,22% hasta 2031, la más rápida entre los tipos de polímeros.

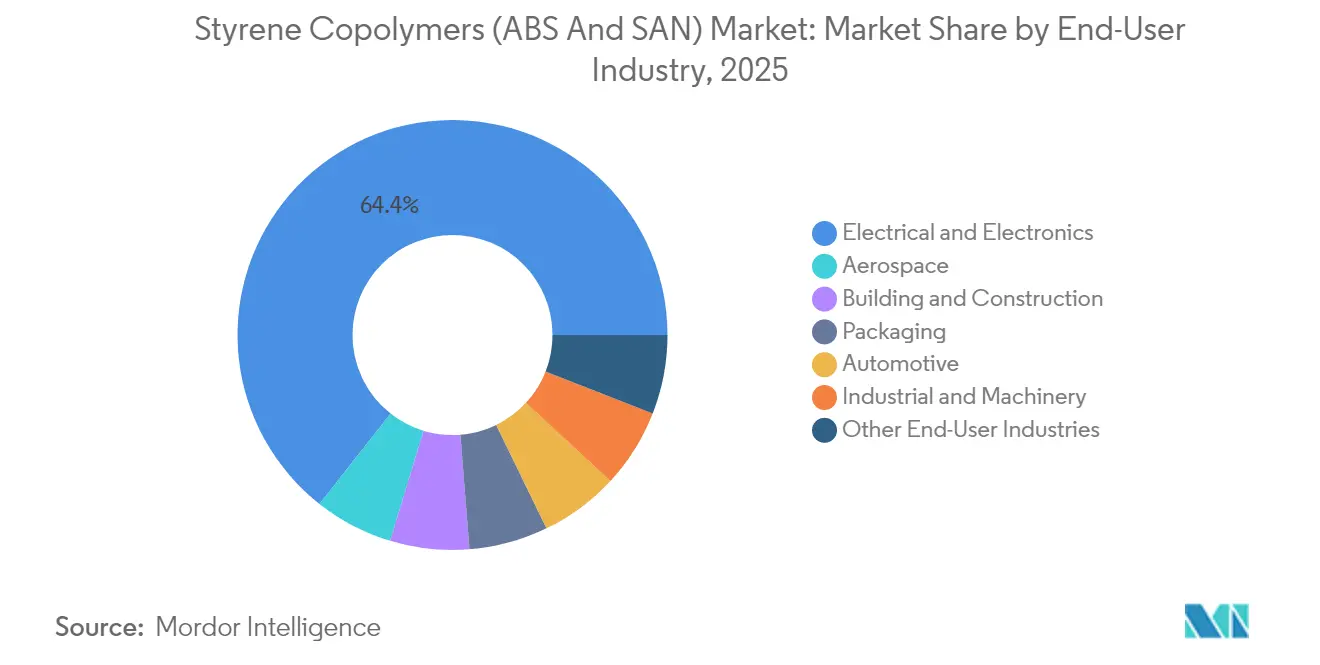

- Por industria de uso final, la industria eléctrica y electrónica representó el 64,38% del tamaño del mercado de copolímeros de estireno en 2025 y avanza a una CAGR del 8,23% hasta 2031.

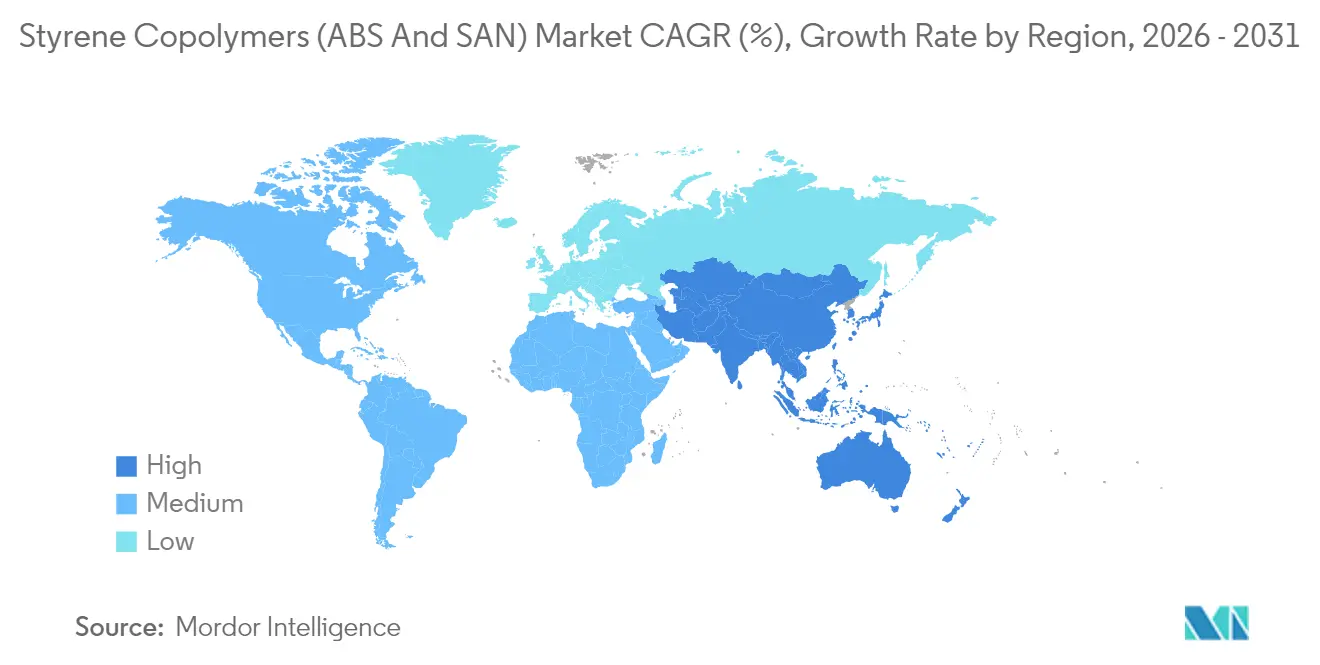

- Por geografía, Asia-Pacífico captó el 72,05% de los ingresos en 2025; se proyecta que crezca a una CAGR del 7,58%, la más alta entre las regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Copolímeros de Estireno (ABS y SAN)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la demanda de movilidad eléctrica para piezas interiores de alto impacto | +1.80% | Global, liderado por China, Europa, América del Norte | Mediano plazo (2-4 años) |

| Creciente producción de electrodomésticos en el Sudeste Asiático | +1.20% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Corto plazo (≤ 2 años) |

| Comercialización de ABS de grado para impresión 3D | +0.90% | América del Norte y Unión Europea, con expansión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Transición de los fabricantes de equipos originales hacia ABS de bajo contenido de compuestos orgánicos volátiles y sin olor | +1.10% | Global, impulsado por regulaciones en la Unión Europea y América del Norte | Mediano plazo (2-4 años) |

| Rápida adopción de SAN en mezclas de aleaciones de PET reciclado | +0.70% | Global, adopción temprana en centros de embalaje | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Demanda de Movilidad Eléctrica para Piezas Interiores de Alto Impacto

Los fabricantes de vehículos eléctricos prefieren el ABS para los módulos de cabina porque el polímero ofrece resistencia al impacto, retardancia a la llama y estabilidad dimensional con menor espesor de pared. Estas propiedades favorecen los conceptos de tablero de instrumentos de un solo material que simplifican el ensamblaje y mejoran la reciclabilidad. La consolidación de proveedores de fabricantes de equipos originales se intensifica, y los grados de ABS calificados con comprobado bajo rendimiento en compuestos orgánicos volátiles se convierten en especificaciones preferidas. Los estirénicos de base vegetal lanzados por INEOS Styrolution ilustran cómo los imperativos de sostenibilidad ahora se intersectan con las elecciones de materiales en la industria automotriz.

Creciente Producción de Electrodomésticos en el Sudeste Asiático

Vietnam, Tailandia y Malasia atraen el ensamblaje de refrigeradores y lavadoras gracias a los costos laborales competitivos y las favorables normas comerciales. Los productores locales especifican carcasas de ABS de alto impacto para cumplir con los estándares de durabilidad requeridos para las exportaciones globales. Los contratos de suministro regionales acortan los plazos de entrega y reducen los costos logísticos, lo que permite a las empresas de electrodomésticos reducir la dependencia de las importaciones chinas. Este panorama de producción distribuida apoya el incremento de la demanda de volúmenes en el mercado de copolímeros de estireno y sustenta la nueva capacidad de composición cerca de los clústeres de ensamblaje.

Comercialización de ABS de Grado para Impresión 3D

Las líneas industriales de fabricación aditiva ahora imprimen plantillas, accesorios y piezas de pequeña serie con variantes de ABS diseñadas para baja deformación y superior adhesión entre capas. Los certificados de materiales que cubren la contracción térmica, la tolerancia dimensional y el rendimiento ante llamas tienen precios superiores a los grados de uso general. Las herramientas aeroespaciales, los alineadores dentales y las carcasas de electrónica personalizada ilustran aplicaciones donde el ABS impreso reduce los pasos de mecanizado y acorta los ciclos de diseño. Los proveedores que combinan el conocimiento de formulación con soporte técnico específico para impresoras aseguran posiciones defendibles en este nicho del mercado de copolímeros de estireno.

Transición de los Fabricantes de Equipos Originales hacia ABS de Bajo Contenido de Compuestos Orgánicos Volátiles y sin Olor

Las marcas de electrónica de consumo auditan las cadenas de suministro para el cumplimiento de la calidad del aire interior, lo que impulsa la demanda de grados de emisión ultrabaja. El aumento de precios de Trinseo en 2024 sobre ABS y SAN destaca la disposición a pagar por materiales listos para el cumplimiento normativo[1]"Trinseo anuncia un aumento de precios para el Poliestireno y el ABS en Europa," Trinseo, trinseo.com . Los fabricantes de automóviles, especialmente en Europa, extienden protocolos similares al revestimiento interior. Los regímenes de prueba que cubren el empañamiento, el olor y los compuestos orgánicos volátiles crean altas barreras de entrada que favorecen a los productores globales con laboratorios acreditados y experiencia en ajustes de formulación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de las materias primas de butadieno y acrilonitrilo | −1.40% | Global, especialmente productores integrados | Corto plazo (≤ 2 años) |

| Presión regulatoria sobre los estirénicos en la Unión Europea (revisión del Reglamento sobre Clasificación, Etiquetado y Envasado) | −0.80% | Europa con extensión a las regiones exportadoras | Mediano plazo (2-4 años) |

| Competencia de las aleaciones a base de polipropileno | -1.00% | Global, con mayor impacto en automotriz y embalaje | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de las Materias Primas de Butadieno y Acrilonitrilo

Los rápidos cambios en los índices de referencia del petróleo crudo repercuten en las cadenas de suministro de C4 y nitrilo, empujando los costos de los monómeros al alza durante los ciclos de escasez. Los productores con crackers propios pueden suavizar la rentabilidad, pero los compoundadores independientes a menudo enfrentan desajustes entre oferta y demanda que erosionan los márgenes. Las fórmulas contractuales ofrecen un alivio parcial, pero van a la zaga de las fluctuaciones del mercado spot. Esta volatilidad frena los planes de expansión en Europa y América del Norte, aunque las estrategias de cobertura y la flexibilidad de doble materia prima amortiguan el impacto negativo para los centros petroquímicos de Asia-Pacífico.

Presión Regulatoria sobre los Estirénicos en la Unión Europea (Revisión del Reglamento sobre Clasificación, Etiquetado y Envasado)

La Unión Europea está realineando los criterios de peligrosidad química, añadiendo capas de cumplimiento para los aditivos utilizados en los copolímeros de estireno. Las grandes empresas integradas reúnen datos toxicológicos y laboratorios de reformulación para cumplir con los nuevos requisitos de evidencia, mientras que los convertidores más pequeños consideran la externalización o la retirada de productos. Los importadores también deben presentar expedientes, lo que eleva los costos de transacción que podrían redirigir el comercio hacia la producción regional o los corredores de suministro certificados. Estas dinámicas moderan la penetración del mercado de copolímeros de estireno en Europa durante el ciclo de cumplimiento normativo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Polímero: La Innovación Revitaliza el ABS y el SAN

El ABS representó el 70,12% de la participación del mercado de copolímeros de estireno en 2025. Se prevé que el segmento de ABS crezca, impulsado por carcasas de electrodomésticos, módulos interiores de vehículos eléctricos y carcasas de consolas de videojuegos. Las inversiones en polimerización en masa tienen como objetivo reducir las emisiones de benceno y mejorar la uniformidad del brillo, otorgando a los productores ventajas en costos y sostenibilidad. El SAN, aunque más pequeño, se proyecta que capture una CAGR del 7,22% a medida que las mezclas de PET reciclado, los centros de dispositivos médicos y las lentes ópticas recompensan su claridad y resistencia química. Esta bifurcación de polímeros ilustra cómo el mercado de copolímeros de estireno diferencia entre la resiliencia de aplicaciones masivas y la transparencia de aplicaciones de nicho.

El auge del SAN también amplifica la intensidad competitiva porque las barreras de capacidad son menores que para las líneas de ABS que requieren injerto de caucho elastomérico. Los proyectos de rápida puesta en marcha permiten a los convertidores regionales integrar SAN para cumplir con los mandatos de embalaje locales sin grandes inversiones de capital. En contraste, las nuevas megaplantas de ABS en China aprovechan las corrientes de butadieno propias, reforzando la dominancia territorial del suministro que puede presionar los precios de exportación fuera de Asia. Por lo tanto, las respuestas estratégicas varían: las empresas occidentales canalizan fondos de investigación y desarrollo hacia resinas especiales, mientras que los nuevos participantes asiáticos aprovechan la escala para atraer a compradores de productos de uso general.

Por Industria de Uso Final: La Electrónica Supera a Todos los Segmentos

La industria eléctrica y electrónica representó el 64,38% del tamaño del mercado de copolímeros de estireno en 2025. Se anticipa que el segmento crezca a una CAGR del 8,23% para 2031. Los teléfonos inteligentes, los enrutadores y los dispositivos portátiles requieren carcasas miniaturizadas y retardantes a la llama donde el ABS cumple con las clasificaciones UL-94 sin sacrificar el acabado superficial. Los despliegues simultáneos de 5G amplían la demanda de radomes para estaciones base moldeados con ABS estabilizado a los rayos ultravioleta. La electrónica de interiores automotrices, incluidos los grupos de infoentretenimiento, intensifica la misma tendencia, acelerando la penetración del polímero por vehículo.

Otras industrias van a la zaga, pero aún contribuyen. Las aplicaciones de construcción y edificación dependen de las cajas de empalme y los accesorios de tuberías de ABS por su fácil procesamiento y resistencia. El embalaje se apoya en las mezclas de SAN para envases de alimentos transparentes que satisfacen las cuotas de contenido reciclado. La maquinaria industrial emplea ABS para carcasas ligeras y paneles de protección, valorando la resistencia al impacto y la consistencia del color. El sector aeroespacial sigue siendo exploratorio, centrándose en mandriles impresos en 3D e insertos de cabina. En conjunto, estos nichos diversifican la exposición, pero refuerzan el liderazgo de la electrónica dentro del mercado de copolímeros de estireno.

Análisis Geográfico

Asia-Pacífico generó el 72,05% de los ingresos globales en 2025, una dominancia arraigada en corredores electrónicos integrados que combinan el suministro de resinas con líneas de ensamblaje de alto volumen. Las megaplantas de China y los clústeres de electrodomésticos del Sudeste Asiático elevan el rendimiento regional. Se prevé que la región refleje una CAGR del 7,58%. Los incentivos gubernamentales para la producción de vehículos eléctricos y el favorable comercio transfronterizo dentro de la Asociación de Naciones del Sudeste Asiático refuerzan la visibilidad de la demanda. India asciende en la cadena de valor, añadiendo sitios de composición cerca de los parques de electrónica de consumo, mientras que los acuerdos de libre comercio de Vietnam atraen la reubicación de fabricantes de equipos originales.

América del Norte se beneficia de la economía de materias primas del gas de esquisto que reduce los costos del etileno y el propileno, aunque la competencia de las importaciones obliga a la racionalización. La decisión de INEOS Styrolution de cerrar su planta de ABS en Ohio subraya cómo el suministro extranjero puede socavar los grados de uso general domésticos. No obstante, los grados especiales de ABS y SAN adaptados para herramientas aeroespaciales y dispositivos médicos conservan ventajas regionales vinculadas a la certificación local y la entrega justo a tiempo. Los aranceles estadounidenses sobre las importaciones petroquímicas podrían inclinar la curva de costos, pero siguen siendo contingentes a decisiones políticas.

Europa enfrenta tres vientos en contra: altos costos energéticos, endurecimiento regulatorio del Reglamento sobre Clasificación, Etiquetado y Envasado y volatilidad cambiaria. Los productores se concentran en compuestos especiales mientras desinvierten en líneas de uso general, evidenciado por cierres planificados y salidas de empresas conjuntas. La sustitución de importaciones desde Asia aumenta, aunque la necesidad de garantizar el cumplimiento del Reglamento sobre Registro, Evaluación, Autorización y Restricción de Sustancias Químicas preserva el terreno para los proveedores establecidos de la Unión Europea en nichos de alto margen. Europa del Este muestra un crecimiento modesto impulsado por las exportaciones de electrodomésticos a la Unión Europea. Mientras tanto, la capacidad de Oriente Medio centrada en refinerías integradas apunta a los mercados de exportación, con la demanda local aún incipiente.

Panorama Competitivo

El mercado de copolímeros de estireno (ABS y SAN) está consolidado. La competencia global se agrupa en torno a grandes productores integrados, como SABIC, LG Chem e INEOS Styrolution, que aseguran las materias primas a través de crackers propios y cuentan con extensas redes logísticas mundiales. Estos líderes priorizan las modernizaciones de polimerización en masa y los proyectos piloto de materias primas biológicas para defender su participación de mercado. Los nuevos participantes asiáticos, especialmente en China, ponen en marcha líneas de ABS de 450 kt por año que aprovechan el menor costo de capital y la proximidad a las plantas de electrodomésticos, erosionando las primas de precio en los segmentos de uso general. Las alianzas estratégicas, incluidos los acuerdos de licencia de tecnología con empresas europeas, permiten una rápida ampliación de escala y paridad de calidad.

La diferenciación de productos se centra en resinas de bajo contenido de compuestos orgánicos volátiles, retardantes a la llama y de base biológica. Los catálogos especiales generan márgenes de EBITDA que amortiguan los impactos de las materias primas. Las empresas occidentales amplían los portafolios de resinas para impresión 3D para aplicaciones aeroespaciales y prótesis, mientras que los actores asiáticos apuntan a los interiores automotrices bajo las normas de emisiones regionales. La poda geográfica de portafolios, como las desinversiones de activos en Tailandia, refleja los esfuerzos por reducir la exposición a costos fijos y optimizar la economía del flete[2]"Styrolution vende el sitio de producción de ABS y SAN en Tailandia," INEOS, ineos.com. En general, el mercado de copolímeros de estireno recompensa a las empresas que combinan escala con ingeniería de aplicaciones.

Líderes de la Industria de Copolímeros de Estireno (ABS y SAN)

CHIMEI

Formosa Plastics Group

INEOS

LG Chem

Trinseo

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: INEOS Styrolution, una subsidiaria de INEOS, ha celebrado un acuerdo definitivo para vender su instalación de producción de ABS y SAN en Map Ta Phut, Tailandia, a Styrenix Performance Materials Limited. Se anticipa que la transacción se cierre a principios de 2025.

- Octubre de 2025: Trinseo ha reducido los precios de sus grados de ABS y SAN en EUR 10 por tonelada. Este ajuste de precios probablemente influirá en el mercado de copolímeros de estireno al intensificar la competencia y potencialmente impulsar ajustes de precios en toda la cadena de suministro.

Alcance del Informe Global del Mercado de Copolímeros de Estireno (ABS y SAN)

Aeroespacial, Automotriz, Construcción y Edificación, Eléctrica y Electrónica, Industrial y Maquinaria, Embalaje están cubiertos como segmentos por Industria de Uso Final. África, Asia-Pacífico, Europa, Oriente Medio, América del Norte, América del Sur están cubiertos como segmentos por Región.| Acrilonitrilo-Butadieno-Estireno (ABS) |

| Estireno-Acrilonitrilo (SAN) |

| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Eléctrica y Electrónica |

| Industrial y Maquinaria |

| Embalaje |

| Otras Industrias de Uso Final |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Malasia | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Italia | |

| Reino Unido | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Polímero | Acrilonitrilo-Butadieno-Estireno (ABS) | |

| Estireno-Acrilonitrilo (SAN) | ||

| Por Industria de Uso Final | Aeroespacial | |

| Automotriz | ||

| Construcción y Edificación | ||

| Eléctrica y Electrónica | ||

| Industrial y Maquinaria | ||

| Embalaje | ||

| Otras Industrias de Uso Final | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Italia | ||

| Reino Unido | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Industria de Uso Final - Construcción y Edificación, Embalaje, Automotriz, Aeroespacial, Maquinaria Industrial, Eléctrica y Electrónica, y Otros son las industrias de uso final consideradas en el mercado de copolímeros de estireno.

- Resina - En el alcance del estudio se consideran las resinas vírgenes de copolímeros de estireno, como el acrilonitrilo butadieno estireno y el estireno acrilonitrilo en sus formas primarias.

| Palabra clave | Definición |

|---|---|

| Acetal | Este es un material rígido que tiene una superficie resbaladiza. Puede soportar fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza en aplicaciones de construcción como engranajes, cojinetes, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente en diversas aplicaciones de interiores. El material también puede utilizarse en aplicaciones de exteriores con una formulación especial. |

| Película colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, solidificándola y retirando la película de dicha superficie. La capa de plástico puede estar en forma fundida, en solución o en dispersión. |

| Colorantes y Pigmentos | Los colorantes y pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden ser un polvo o una premezcla de resina/color. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas distintas y se combinan para crear un material con propiedades diferentes a las de los elementos individuales. |

| Grado de Polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener GP en el orden de los miles. |

| Dispersión | Para crear una suspensión o solución de un material en otra sustancia, las partículas sólidas finas y aglomeradas de una sustancia se dispersan en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción y al impacto. Las barandillas y las plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Esta es una pieza seca y desprendida, generalmente con una superficie irregular, y es la base de los plásticos celulósicos. |

| Fluoropolímeros | Este es un polímero a base de fluorocarbono con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a los solventes, ácidos y bases. Estos materiales son resistentes pero fáciles de mecanizar. Algunos de los fluoropolímeros más populares son el PTFE, el ETFE, el PVDF, el PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que inicialmente era una marca de Dupont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintética, ligeros, resistentes al calor, sólidos, que se moldean en fibras, filamentos o láminas se denomina fibra de aramida. Se clasifican en Para-aramida y Meta-aramida. |

| Laminado | Una estructura o superficie compuesta de capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el grosor deseados. |

| Nylon | Son poliamidas sintéticas formadoras de fibras que se convierten en hilos y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se sopla para convertirse en una botella o un envase de tereftalato de polietileno (PET). |

| Composición de plásticos | La composición consiste en preparar formulaciones plásticas mezclando y/o combinando polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de alimentadores/tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de preproducción o nurdles, son los bloques de construcción de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas de polímeros que forman enlaces covalentes estables. |

| Copolímeros de Estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros que consiste en estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se ablandan cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades de amplio espectro y pueden remoldearse y reciclarse sin afectar sus propiedades físicas. |

| Plástico Virgen | Es la forma básica del plástico que nunca ha sido utilizada, procesada o desarrollada. Puede considerarse más valiosa que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción