Tamaño y Participación del Mercado de Camillas de Ambulancia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.27% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Camillas de Ambulancia por Mordor Intelligence

El tamaño del mercado de camillas de ambulancia en 2026 se estima en USD 2,38 mil millones, creciendo desde el valor de 2025 de USD 2,30 mil millones con proyecciones para 2031 que muestran USD 2,79 mil millones, creciendo a una CAGR del 3,27% durante 2026-2031. La demanda está aumentando a medida que las poblaciones envejecidas requieren equipos que se adapten a múltiples afecciones crónicas y a medida que los países de ingresos bajos y medios amplían su capacidad de atención de traumatismos. Las regulaciones de seguridad laboral en las economías desarrolladas están acelerando la transición de los modelos manuales a los eléctricos, mientras que las lesiones por accidentes de tráfico en las regiones emergentes sostienen el crecimiento del volumen de referencia. El enfoque dual en la capacidad bariátrica y las transferencias rápidas de pacientes está redefiniendo las prioridades de adquisición, abriendo espacios en blanco para productos basados en plataformas compatibles con todos los tipos de ambulancias. La disrupción de la cadena de suministro durante la pandemia también ha reducido la barrera de entrada para los proveedores regionales dispuestos a atender a compradores sensibles al precio con diseños conformes pero asequibles.

Conclusiones Clave del Informe

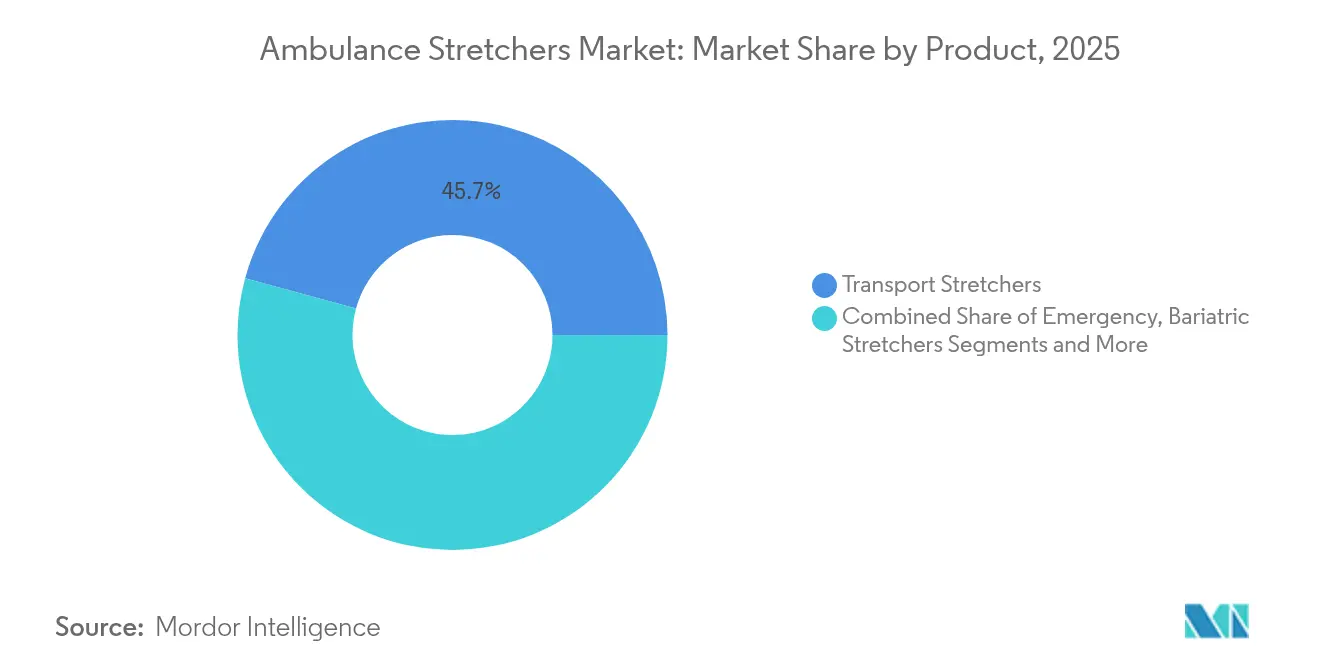

- Por tipo de producto, las camillas de transporte representaron el 45,74% de la participación del mercado de camillas de ambulancia en 2025, mientras que se prevé que las camillas bariátricas se expandan a una CAGR del 9,1% hasta 2031.

- Por tecnología, el segmento manual retuvo el 60,62% de la participación del mercado de camillas de ambulancia en 2025, mientras que los sistemas eléctricos avanzan a una CAGR del 10,02% hasta 2031.

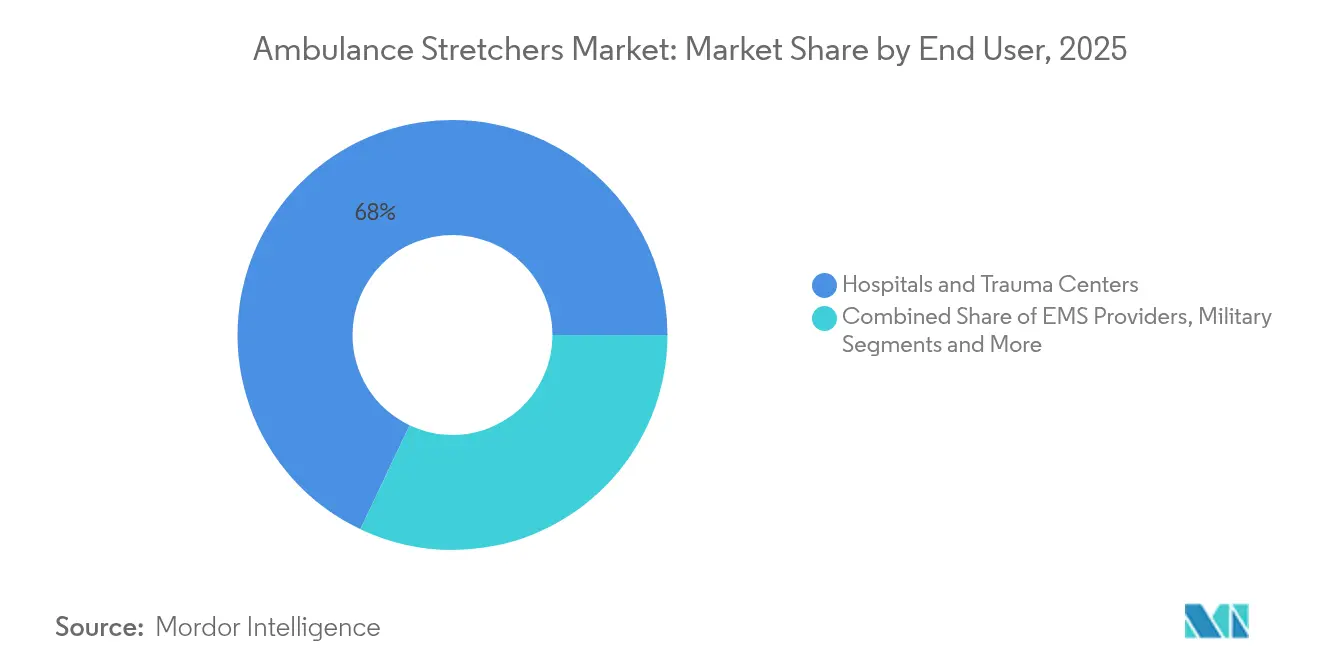

- Por usuario final, los hospitales y centros de trauma captaron el 67,95% del tamaño del mercado de camillas de ambulancia en 2025; se proyecta que las agencias militares y de socorro en desastres crezcan a una CAGR del 8,18%.

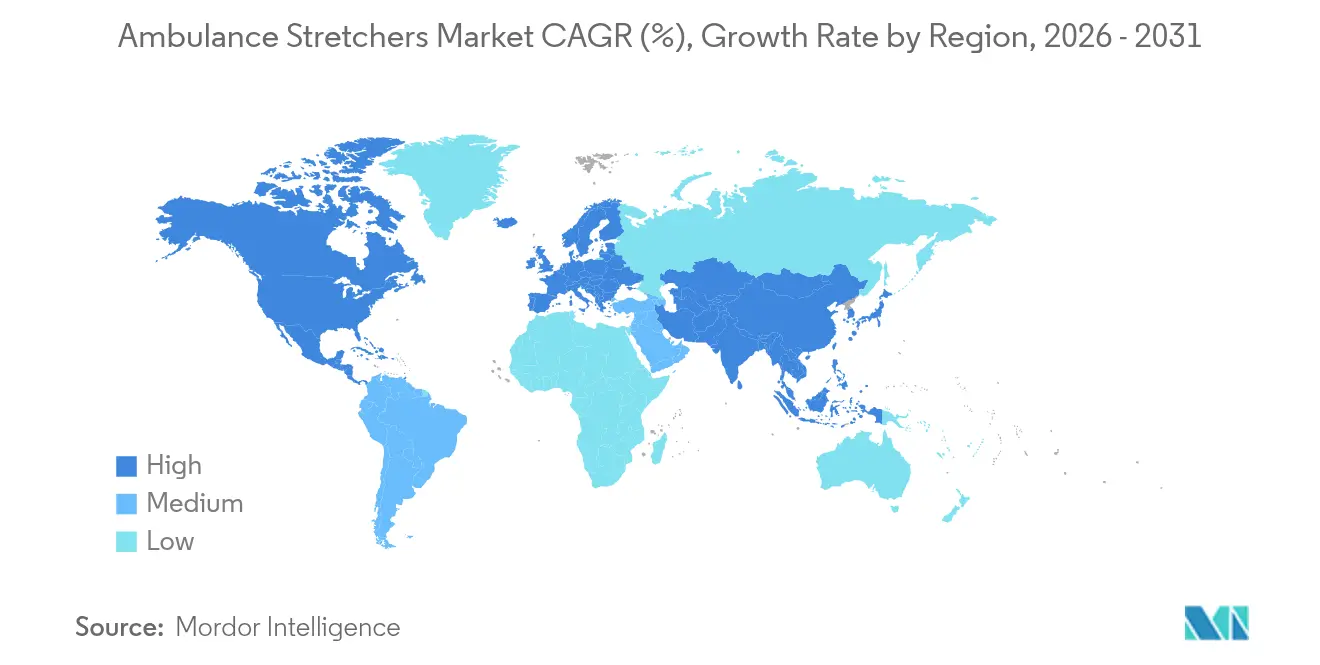

- Por geografía, América del Norte lideró con una participación de ingresos del 35,34% en 2025, mientras que la región de Oriente Medio y África es la de mayor crecimiento con una CAGR del 7,33%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Camillas de Ambulancia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga de Enfermedades Crónicas Vinculada al Envejecimiento | +0.80% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Crecimiento de Traumatismos por Accidentes de Tráfico en Economías Emergentes y Países de Ingresos Bajos y Medios | +0.60% | APAC, MEA, América Latina | Mediano plazo (2-4 años) |

| Actualización Global a Ambulancias Tipo III y Modulares | +0.40% | América del Norte, Europa, mercados de APAC desarrollados | Mediano plazo (2-4 años) |

| Expansión del Reembolso del SEM en APAC | +0.30% | Mercados principales de APAC | Corto plazo (≤ 2 años) |

| Camillas Compuestas Listas para Respuesta a Temperaturas Extremas | +0.20% | Global, con énfasis en regiones de clima extremo | Largo plazo (≥ 4 años) |

| Adaptaciones de Sensores IoT Independientes del Fabricante de Equipos Originales que Impulsan el Mercado de Posventa | +0.20% | Mercados desarrollados a nivel global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Carga de Enfermedades Crónicas Vinculada al Envejecimiento

Uno de cada cinco residentes de los Estados Unidos tendrá al menos 65 años en 2030, lo que intensificará la demanda de camillas con funciones multiposición, marcos más anchos y superficies mejoradas de alivio de presión.[1]D. Jones, "La Población Envejecida de los Estados Unidos y la Infraestructura Sanitaria," Nature, nature.com Los proveedores de atención médica que enfrentan escasez de médicos están adoptando equipos ergonómicos para trasladar casos complejos de forma segura con menos personal, convirtiendo el diseño de las camillas en un elemento clave para la retención de la fuerza laboral en lugar de una adquisición rutinaria. Los dispositivos bariátricos ahora funcionan también como plataformas de movilidad dentro de los servicios de urgencias, acortando los tiempos de entrega y reduciendo el riesgo de caídas. Los equipos de adquisición especifican cada vez más cargas nominales superiores a 300 kg y raíles de monitoreo integrados como requisitos básicos. Estos cambios amplían colectivamente los ingresos del segmento premium y amplían el mercado direccionable para los modelos de elevación eléctrica.

Crecimiento de Traumatismos por Accidentes de Tráfico en Economías Emergentes y Países de Ingresos Bajos y Medios

Los accidentes de tráfico representan el 37,3% de los casos de traumatismo en Adís Abeba y proporciones similares en otros centros urbanos del África subsahariana; sin embargo, solo el 13,6% de las víctimas reciben una estabilización adecuada antes del traslado hospitalario en países como Tanzania. Esta disparidad impulsa la demanda de camillas resistentes capaces de realizar tanto funciones de extracción como de transporte en condiciones de recursos limitados. Los programas de donantes internacionales ahora agrupan las adquisiciones de camillas con subvenciones para ambulancias, acelerando las actualizaciones de primera generación en flotas provinciales. Los fabricantes que responden con versiones de bajo costo que aún cumplen con los requisitos de EN1789 y de clase I de la FDA amplían su alcance sin comprometer la seguridad. A medida que los gobiernos adoptan las directrices del sistema de trauma de la Organización Mundial de la Salud, el gasto en camillas de transporte y de cuchara está pasando de licitaciones esporádicas a presupuestos plurianuales, elevando los volúmenes de referencia en toda África y el Sur de Asia.

Actualización Global a Ambulancias Tipo III y Modulares

Los chasis avanzados permiten a los cuidadores reconfigurar los interiores entre cargas de trauma, cardíacas y neonatales, aumentando la importancia de las camillas que se acoplan a múltiples sistemas de raíles en el suelo. Los marcos compuestos que resisten la corrosión por fluidos biológicos y contienen etiquetas RFID para el mantenimiento preventivo están pasando de ser premium a convencionales. Los soportes de camillas independientes del fabricante de equipos originales acortan los ciclos de construcción de vehículos y reducen los costos totales a lo largo de la vida útil, un argumento de venta clave para los operadores de flotas bajo contratos de SEM de pago fijo. La integración de sistemas de sujeción multipunto mejora la supervivencia en caso de accidente y apoya los objetivos nacionales de seguridad vial. El efecto neto es una demanda de reemplazo sostenida en los mercados maduros incluso cuando el número de flotas se estabiliza.

Expansión del Reembolso del SEM en APAC

El aumento de los pagos por transporte en ambulancia en Japón mejoró las tasas de aceptación hospitalaria e impulsó a los países vecinos de la región a ensayar políticas similares.[2]H. Tekle, "Carga de Trauma Urbano en Adís Abeba," QScience, qscience.com Las tarifas más altas liberan capital de trabajo para dispositivos que reducen los tiempos de descarga, como las camillas motorizadas con funciones de elevación de un solo botón. La camilla motorizada prototipo de Singapur, diseñada para uso de un solo operador, ilustra cómo las reformas de tarifas estimulan la investigación y el desarrollo local adaptada a entornos urbanos densos.[3]P. Tan, "Camilla Motorizada para la SCDF," HTX Press Room, htx.gov.sg Las cadenas de hospitales privados en el Sudeste Asiático están replicando este enfoque para diferenciar la calidad del servicio y atraer turismo médico. A medida que los topes de reembolso aumentan, las decisiones de adquisición pasan del precio inicial más bajo al costo total de propiedad, fomentando la adopción de camillas listas para telemática que señalan automáticamente las necesidades de mantenimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Lesiones Musculoesqueléticas Relacionadas con Dispositivos en el Personal del SEM | -0.40% | Global, con mayor impacto en los mercados desarrollados | Corto plazo (≤ 2 años) |

| Sistemas de Elevación Eléctrica de Alto Costo para Flotas de Bajos Ingresos | -0.30% | Países de ingresos bajos y medios, sistemas de salud rurales a nivel global | Mediano plazo (2-4 años) |

| Normas de Biocontaminación más Estrictas que Alargan los Ciclos de Aprobación | -0.20% | Global, con énfasis en los mercados regulados por la FDA y la UE | Mediano plazo (2-4 años) |

| Volatilidad del Precio de las Materias Primas | -0.20% | Global, con mayor impacto en los mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Lesiones Musculoesqueléticas Relacionadas con Dispositivos en el Personal del SEM

El personal del SEM registra tasas de lesiones que superan a las de los trabajadores de la construcción, señalando el levantamiento manual de camillas como una causa principal. La investigación de la Universidad de Waterloo encontró una reducción del 78% en las lesiones de paramédicos tras la implementación de camillas motorizadas. A pesar del claro retorno de la inversión derivado de la reducción de las indemnizaciones por accidentes, algunos servicios municipales difieren las actualizaciones debido a los ciclos de adquisición y las negociaciones sindicales. Los grupos de defensa de la seguridad laboral ahora presionan a los reguladores para establecer umbrales obligatorios de esfuerzo de fuerza, lo que podría acelerar la adopción de sistemas eléctricos pero elevar los costos de cumplimiento a corto plazo. La persistente escasez de personal amplifica el impacto operativo de cada lesión, incentivando a las flotas a acelerar los calendarios de sustitución una vez que se alinea el financiamiento.

Sistemas de Elevación Eléctrica de Alto Costo para Flotas de Bajos Ingresos

Una camilla motorizada y un raíl de carga compatible pueden superar los USD 40.000, una suma mayor que los presupuestos anuales de equipos de muchos hospitales de distrito. La complejidad del mantenimiento y el suministro irregular de electricidad añaden costos ocultos que disuaden a los compradores rurales incluso cuando el financiamiento mediante subvenciones compensa el precio de compra. Como resultado, el mercado de camillas de ambulancia se bifurca en ofertas premium, ricas en automatización, para entornos desarrollados y diseños manuales resistentes para operadores con recursos limitados. Las organizaciones de ayuda no gubernamentales a menudo adquieren camillas reacondicionadas para aprovechar al máximo los fondos limitados, pero las próximas regulaciones de la FDA sobre remanufactura podrían restringir esta solución alternativa al imponer requisitos de trazabilidad más estrictos. A menos que los modelos de financiamiento evolucionen, la penetración de los sistemas de elevación eléctrica se estancará en las regiones desatendidas, limitando el potencial alcista para el crecimiento del volumen global.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Dominio del Transporte Oculta la Oportunidad Bariátrica

Las camillas de transporte generaron la porción de ingresos más significativa, representando el 45,74% del tamaño del mercado de camillas de ambulancia en 2025. Su ubicuidad en las flotas de emergencia garantiza ciclos de reemplazo predecibles, pero las presiones de mercantilización reducen los márgenes a medida que las especificaciones se estandarizan. Los modelos bariátricos, por el contrario, están creciendo a una CAGR del 9,1% a medida que aumenta la prevalencia de la obesidad en las economías desarrolladas. Las camillas de cuchara y de cesta continúan sirviendo para rescates en espacios confinados, aunque siguen siendo un nicho. Las variantes neonatales experimentan una demanda constante vinculada a los volúmenes de partos hospitalarios, mientras que los diseños específicos para trauma enfrentan un crecimiento moderado a medida que los interiores modulares de ambulancias asumen más tareas.

La demanda de equipos bariátricos está reforzada por regulaciones que estipulan cargas mínimas de trabajo seguro superiores a 300 kg y requieren arneses de cuatro puntos para pacientes de mayor tamaño. Estas normas impulsan la adquisición de camillas con plataformas más amplias y ajuste de altura motorizado. A su vez, los fabricantes integran recubrimientos antimicrobianos y sistemas de colchones de cambio rápido para minimizar el tiempo de rotación en los departamentos de alta ocupación. Como resultado, la línea bariátrica está pasando de ser un inventario opcional a un stock esencial en los centros de atención terciaria, ampliando su contribución a los ingresos en el mercado de camillas de ambulancia más amplio.

Por Tecnología: La Transición Eléctrica se Acelera a Pesar del Dominio Manual

Los diseños manuales seguirán representando el 60,62% del mercado de camillas de ambulancia en 2025, respaldados por un menor costo inicial y un mantenimiento mínimo. Sin embargo, las unidades eléctricas exhiben una CAGR del 10,02% a medida que los proveedores de atención cuantifican los ahorros a lo largo de la vida útil derivados de la prevención de lesiones y una rotación más rápida. Las plataformas neumáticas e hidráulicas sirven a usuarios rurales o militares donde la fiabilidad de las baterías es incierta, pero su participación está disminuyendo a medida que las celdas de litio-hierro-fosfato mejoran el rendimiento en climas fríos.

Los adoptantes de camillas eléctricas a menudo agrupan raíles de carga automatizados, reduciendo el tiempo de carga del paciente hasta en 30 segundos y disminuyendo las fuerzas de esfuerzo por debajo de los umbrales de seguridad laboral. Los diagnósticos en tiempo real integrados en los controladores de motor activan alertas de servicio antes de que los fallos inmovilicen los vehículos, mejorando el tiempo de actividad de la flota. Combinadas con telemetría IoT, estas características posicionan a las camillas eléctricas como activos generadores de datos, alineándose con las iniciativas de gemelos digitales hospitalarios. En consecuencia, el cambio tecnológico está preparado para remodelar el mercado de camillas de ambulancia a medida que los compradores maduros reemplazan los equipos heredados en ciclos de cinco a siete años.

Por Usuario Final: El Crecimiento Militar Supera al de la Atención Médica Tradicional

Los hospitales y centros de trauma contribuyen con el 67,95% de la participación del mercado de camillas de ambulancia, reflejando su papel central en la estabilización de pacientes y las transferencias dentro de las instalaciones. Los volúmenes de adquisición reflejan las tasas de admisión y los mandatos regulatorios de seguridad laboral. Las agencias militares y de socorro en desastres, sin embargo, están creciendo a una CAGR del 8,18%, impulsadas por programas de modernización que priorizan la evacuación rápida de bajas. La tendencia abarca tanto a las naciones de la OTAN como a las no alineadas, impulsada por el mayor riesgo geopolítico y los desastres naturales provocados por el cambio climático.

Los compradores del sector de defensa especifican camillas compatibles con plataformas de ala rotatoria y materiales resistentes a agentes QBRN, lo que lleva a los proveedores a adentrarse en ingeniería de nicho. Las agencias de socorro en desastres necesitan marcos plegables y ligeros desplegables en condiciones austeras, a menudo con mantas térmicas integradas para el manejo de la hipotermia. Estos requisitos divergentes estimulan extensiones de líneas de productos que posteriormente se filtran hacia las flotas de ambulancias civiles que buscan capacidad multiusos, creando efectos secundarios que benefician a toda la industria de camillas de ambulancia.

Análisis Geográfico

América del Norte ostenta una participación de ingresos del 35,34% y marca el ritmo en tendencias regulatorias y tecnológicas. Los estatutos de seguridad laboral y los elevados costos laborales favorecen los sistemas motorizados, sosteniendo los precios premium. Las asignaciones de capital de la Ley CARES de los Estados Unidos permitieron a las agencias del SEM de los condados renovar sus flotas tras la pandemia, mientras que las provincias canadienses adoptaron marcos de estímulo similares. La alineación en curso de la Regulación del Sistema de Calidad de la FDA con la norma ISO 13485 eleva los costos de cumplimiento al tiempo que estabiliza la calidad del producto, reforzando la posición de mercado de los actores consolidados con amplio capital.

La región de Oriente Medio y África registra la CAGR más rápida del 7,33% para 2031. Los gobiernos canalizan los ingresos petroleros hacia hospitales terciarios y centros de trauma, con Arabia Saudita sola presupuestando USD 50,4 mil millones para el desarrollo del sector salud en 2023. Los operadores privados que construyen centros de turismo médico en el Golfo importan marcas de camillas estadounidenses y europeas para cumplir con la acreditación de Joint Commission International. Simultáneamente, los programas de la Unión Africana subvencionan flotas básicas del SEM, abriendo puertas para modelos de ingeniería de valor. Este panorama de demanda de dos niveles alienta a los proveedores multinacionales a localizar el ensamblaje para eludir aranceles de importación y calificar para licitaciones públicas.

Asia Pacífico es el territorio más diverso. Japón y Singapur exigen características de seguridad avanzadas, fomentando la adopción temprana de camillas motorizadas y telemática. Por el contrario, naciones populosas como Indonesia se centran en escalar el número de flotas con unidades manuales robustas. Los incentivos a la fabricación nacional bajo esquemas como el Incentivo Vinculado a la Producción de India fomentan las empresas conjuntas, facilitando la transferencia de tecnología al tiempo que contienen los costos. A medida que aumenta el financiamiento de la salud digital, los hospitales de Corea del Sur y Australia pilotan camillas con RFID integrado para agilizar el seguimiento de activos, estableciendo precedentes que el resto de la región podría emular.

Panorama Competitivo

El mercado de camillas de ambulancia presenta una estructura moderadamente consolidada anclada en Stryker, Ferno-Washington y Hill-Rom. Colectivamente, estos actores aprovechan la distribución global, amplias carteras de productos y experiencia en certificación para defender su participación frente a los competidores centrados en el precio. Sus canales de innovación se centran en tecnología de reducción de lesiones, integración de IoT y plataformas de componentes modulares que acortan los ciclos de nuevos productos. La división MedSurg de Stryker registró un crecimiento del 10,6% en 2024 gracias a la demanda de camillas motorizadas, reforzando la rentabilidad del posicionamiento premium.

Los fabricantes regionales de China, Turquía y Polonia explotan las preocupaciones sobre la resiliencia de la cadena de suministro al destacar el abastecimiento localizado y plazos de entrega más cortos. Algunos colaboran con fabricantes de equipos originales de ambulancias para suministrar camillas de marca privada incluidas en vehículos llave en mano, erosionando la visibilidad de marca de los actores consolidados en los mercados sensibles al precio. La convergencia regulatoria en torno a la norma ISO 13485 facilita la expansión transfronteriza para las empresas de nivel medio que cumplen los requisitos, intensificando la competencia en América Latina y Europa del Este.

Los movimientos estratégicos giran cada vez más en torno a los servicios de datos. Los principales proveedores integran conjuntos de sensores que rastrean los ciclos de carga, el estado de las baterías y el cumplimiento de la limpieza, ofreciendo análisis por suscripción que crean ingresos recurrentes. Las asociaciones con proveedores de software de gestión de flotas integran el estado de las camillas en los paneles de control de despacho, mejorando las propuestas de valor más allá del hardware. Mientras tanto, la remanufactura en el mercado de posventa gana terreno a medida que los hospitales buscan credenciales de economía circular, aunque la próxima orientación de la FDA sobre remanufactura probablemente reducirá el campo a los operadores con sistemas de calidad robustos.

Líderes del Sector de Camillas de Ambulancia

Stryker Corporation

Ferno-Washington Inc.

Narang Medical Limited

Fu Shun Hsing Technology Co. Ltd

Hill-Rom Services Inc. (Baxter)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Agosto de 2024: Road Rescue presentó la plataforma de ambulancia RediMedic Tipo I y Tipo III con paneles de carrocería compuestos e integración de sistema de sujeción Per4Max.

- Junio de 2024: HTX de Singapur presentó un prototipo de camilla motorizada para un solo operador destinada a las misiones de rescate en altura de la Fuerza de Defensa Civil.

- Febrero de 2024: La FDA modificó su Regulación del Sistema de Calidad, con vigencia a partir de febrero de 2026, armonizando las Buenas Prácticas de Manufactura para dispositivos médicos de los Estados Unidos con los requisitos de la norma ISO 13485.

Alcance del Informe Global del Mercado de Camillas de Ambulancia

Según el alcance de este informe, las camillas ambulatorias son camillas con ruedas plegables que se utilizan para trasladar pacientes. Además, los servicios de emergencias médicas utilizan estas camillas para movilizar a pacientes fuera del hospital. Por lo tanto, las camillas utilizadas en ambulancias deben ser ligeras, resistentes y compatibles para ayudar al personal a manejar a los pacientes con cuidado. El mercado de camillas de ambulancia está segmentado por producto (camillas de transporte y camillas de emergencia), tecnología (camillas manuales, camillas eléctricas, camillas neumáticas y otras tecnologías), usuario final (clínicas y hospitales, centros de cirugía ambulatoria y otros usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores. El informe ofrece el valor (en miles de millones de USD) para los segmentos anteriores.

| Camillas de Transporte |

| Camillas de Emergencia |

| Camillas Bariátricas |

| Camillas Neonatales y Pediátricas |

| Camillas de Cuchara y de Cesta |

| Manual |

| Eléctrico |

| Hidráulico/Neumático |

| Sistemas de Carga Automatizados |

| Hospitales y Centros de Trauma |

| Proveedores de SEM |

| Agencias Militares y de Socorro en Desastres |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Camillas de Transporte | |

| Camillas de Emergencia | ||

| Camillas Bariátricas | ||

| Camillas Neonatales y Pediátricas | ||

| Camillas de Cuchara y de Cesta | ||

| Por Tecnología | Manual | |

| Eléctrico | ||

| Hidráulico/Neumático | ||

| Sistemas de Carga Automatizados | ||

| Por Usuario Final | Hospitales y Centros de Trauma | |

| Proveedores de SEM | ||

| Agencias Militares y de Socorro en Desastres | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de camillas de ambulancia?

El mercado de camillas de ambulancia alcanza los USD 2,38 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de camillas de ambulancia?

Se proyecta que se expanda a una CAGR del 3,27%, alcanzando USD 2,79 mil millones para 2031.

¿Qué segmento de producto está creciendo más rápido?

Las camillas bariátricas avanzan a una CAGR del 9,1% debido al aumento de las tasas de obesidad y las regulaciones actualizadas de manipulación segura.

¿Por qué las camillas de ambulancia eléctricas están ganando impulso?

Reducen las lesiones de los cuidadores y agilizan la carga del paciente, lo que lleva a una CAGR del 10,02% a pesar de su mayor costo inicial.

¿Qué región ofrece el mayor potencial de crecimiento?

La región de Oriente Medio y África lidera en crecimiento con una CAGR del 7,33% gracias al gasto a gran escala en infraestructura sanitaria.

Última actualización de la página el: