Tamaño y Participación del Mercado de Pastillas para la Garganta

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 5.26 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.97 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pastillas para la Garganta por Mordor Intelligence

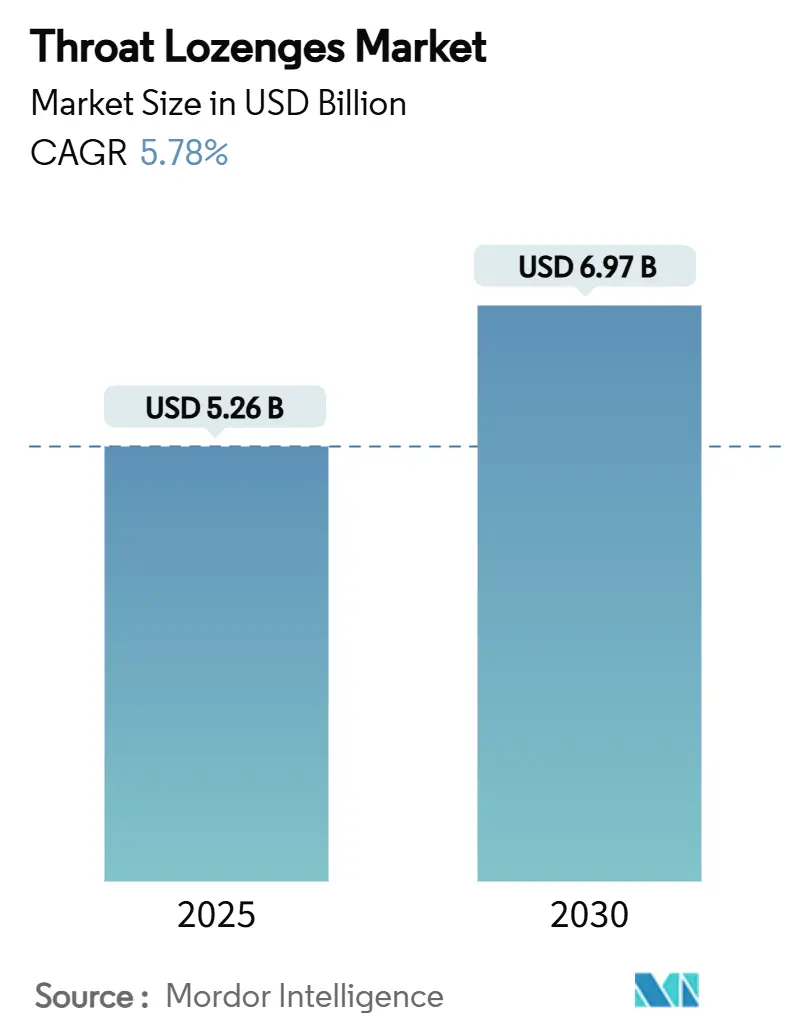

El mercado de pastillas para la garganta está valorado en USD 5,26 mil millones en 2025 y se prevé que alcance los USD 6,97 mil millones en 2030, expandiéndose a una CAGR del 5,78%. El tamaño actual del mercado de pastillas para la garganta refleja la resiliencia dentro del segmento OTC más amplio, ya que una población envejecida, la rápida adopción del comercio electrónico y los avances en tecnologías de administración de fármacos disolubles refuerzan la demanda. América del Norte lidera con una participación del 33,44% en 2024, mientras que Asia-Pacífico registra la CAGR más rápida del 7,98% gracias al aumento del gasto sanitario de la clase media en ascenso. El mentol-eucalipto y los activos herbales compiten por el liderazgo en ingredientes, mientras que las formulaciones sin azúcar y aptas para diabéticos amplían el alcance al consumidor. Los modelos de distribución digital transforman la dinámica de compra por impulso, y la reforma regulatoria en Estados Unidos fomenta formatos OTC de nueva generación que combinan conveniencia con precisión terapéutica.[1]Administración de Alimentos y Medicamentos de EE. UU., "MUCINEX INSTASOOTHE SORE THROAT PLUS SOOTHING COMFORT," fda.gov

Conclusiones Clave del Informe

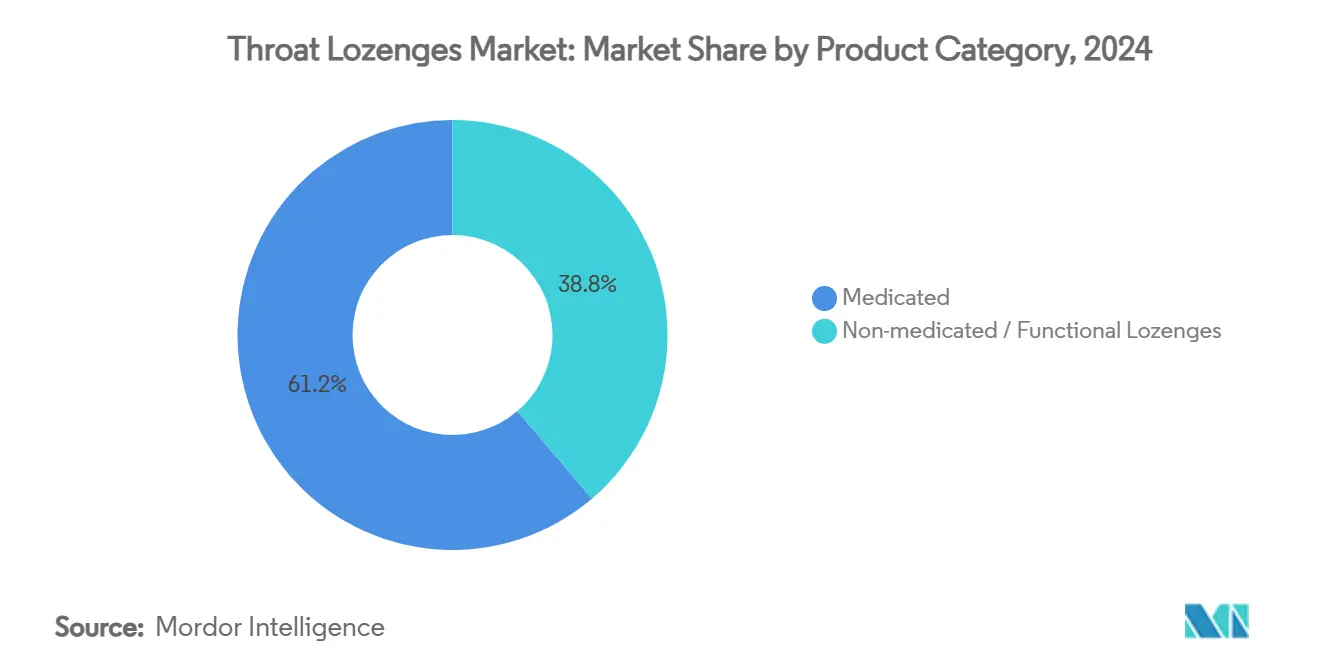

- Por categoría de producto, las pastillas medicadas captaron el 61,23% de la participación del mercado de pastillas para la garganta en 2024, mientras que las pastillas no medicadas/funcionales están preparadas para la expansión más rápida con una CAGR del 8,49% hasta 2030.

- Por tipo de ingrediente, el mentol y el eucalipto representaron el 27,39% del tamaño del mercado de pastillas para la garganta en 2024, mientras que los activos herbales están proyectados para crecer más rápido con una CAGR del 9,56% entre 2025 y 2030.

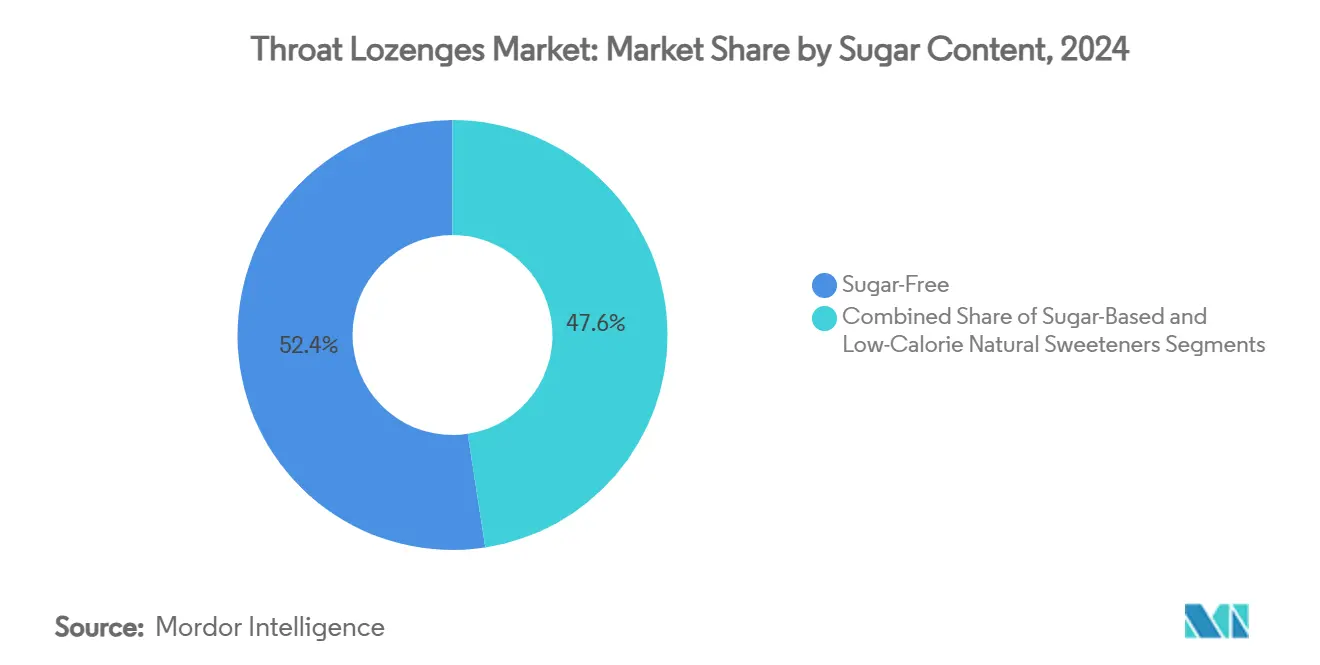

- Por contenido de azúcar, las variantes sin azúcar representaron el 52,44% de la participación del mercado de pastillas para la garganta en 2024 y se proyecta que crezcan a una CAGR del 8,29% hasta 2030.

- Por canal de distribución, las farmacias y droguerías retuvieron el 34,72% del tamaño del mercado de pastillas para la garganta en 2024, aunque el comercio minorista en línea está en camino de registrar la CAGR más alta del 9,82% hasta 2030.

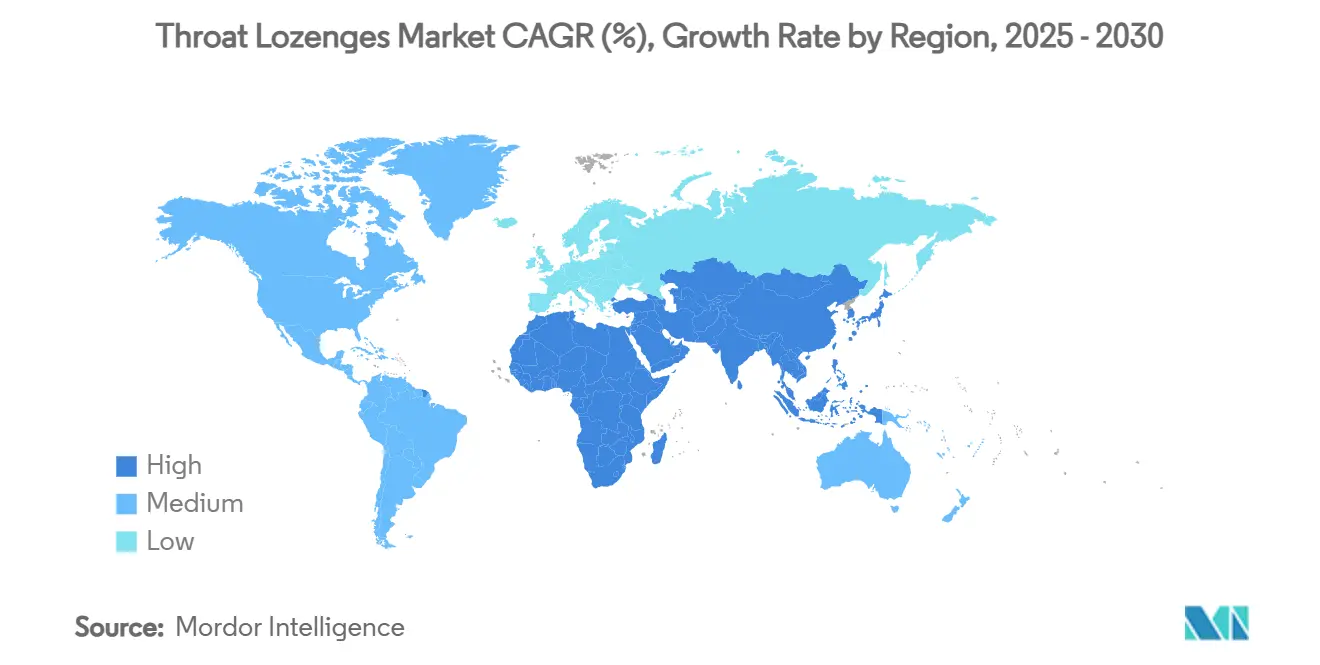

- Por geografía, América del Norte lideró con una participación de mercado del 33,44% en 2024, mientras que Asia-Pacífico tiene previsto generar la CAGR más rápida del 7,98% durante el mismo período.

Tendencias e Información del Mercado Global de Pastillas para la Garganta

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la Población Global y Cultura Creciente de Automedicación OTC | +1.2% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Rápida Penetración del Comercio Electrónico para la Salud OTC | +0.8% | Global, liderado por Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Transición hacia Pastillas Sin Azúcar y Aptas para Diabéticos | +0.6% | Global, particularmente en mercados desarrollados | Mediano plazo (2-4 años) |

| Demanda Creciente de Pastillas Multifuncionales para Refuerzo Inmunológico | +0.9% | Global, con adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Activos de Disolución Rápida Habilitados por Nanopartículas | +0.4% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Profesiones con Uso Intensivo de la Voz que Buscan Cuidado Profiláctico de la Garganta | +0.3% | Global, concentrado en centros urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Población Envejecida y Cultura de Automedicación

El crecimiento en el mercado de pastillas para la garganta se acelera a medida que las personas mayores de 60 años prefieren cada vez más remedios OTC convenientes para el malestar común de garganta. Las proyecciones del censo de EE. UU. indican una cohorte del 26% de mayores de 60 años para 2035, un grupo demográfico que históricamente registra tasas más altas de automedicación. Este cambio se alinea con las políticas de contención de costos hospitalarios que favorecen la atención preventiva, convirtiendo las pastillas en una intervención de bajo costo para episodios leves de faringitis. La alta intención de recompra entre los adultos mayores eleva aún más la demanda de volumen. La orientación respaldada por farmacias garantiza la percepción de seguridad, reforzando la formación de hábitos entre los consumidores de mayor edad.[2]Xiang-xing Quan et al., "Patrones de Automedicación entre Adultos Mayores durante la COVID-19 en Macao," BMC Public Health, bmcpubmedcentral.com

Rápida Penetración del Comercio Electrónico

Las farmacias digitales acortan el camino hacia la compra, posicionando las pastillas junto a los artículos esenciales del hogar en la cesta de compra en línea. Los reguladores europeos ahora permiten que las e-farmacias verificadas distribuyan determinados medicamentos OTC a través de fronteras, ampliando el alcance más allá del comercio físico. Los servicios de entrega en el mismo día convierten a los compradores ocasionales en compradores habituales al satisfacer las necesidades impulsivas durante el inicio del dolor de garganta. Los propietarios de marcas aprovechan las tiendas directas al consumidor para vender de forma cruzada suplementos de inmunidad en paquetes, elevando el valor promedio de los pedidos y fortaleciendo los programas de fidelización respaldados por análisis de consumidores en tiempo real.

Transición hacia Pastillas Sin Azúcar y Aptas para Diabéticos

La creciente prevalencia mundial de la diabetes impulsa la adopción constante de variantes sin azúcar, que ya representan más de la mitad de las ventas del mercado de pastillas para la garganta. La volatilidad del precio del azúcar impulsada por el clima ofrece a los fabricantes incentivos de costo adicionales para reformular con edulcorantes alternativos como la stevia o los extractos de fruta del monje. Los polioles de grado farmacéutico ofrecen una sensación en boca comparable, facilitando la transición del consumidor. Los minoristas promueven los SKU sin azúcar en los pasillos de bienestar, fomentando un posicionamiento premium y permitiendo a las marcas obtener márgenes unitarios más altos.

Demanda de Pastillas Multifuncionales para Refuerzo Inmunológico

Las rutinas pospandemia han normalizado el apoyo inmunológico durante todo el año, generando interés en pastillas enriquecidas con vitamina C, zinc y equinácea. Los ensayos clínicos confirman que las mezclas botánicas pueden reducir los síntomas de faringitis crónica al tiempo que mejoran la satisfacción del paciente, consolidando la credibilidad medicinal. Las carteras de marcas ahora incluyen SKU independientes de la temporada comercializados para el mantenimiento continuo de la garganta y el sistema inmunológico, aumentando la frecuencia de consumo en grupos demográficos que van desde niños en edad escolar hasta profesionales de la voz.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictos Requisitos de Sabor y Sensación en Boca que Limitan los IFA | -0.7% | Global, particularmente en mercados desarrollados con consumidores sofisticados | Mediano plazo (2-4 años) |

| Presión sobre los Márgenes por la Volatilidad del Precio del Azúcar y el Mentol | -0.5% | Global, con impacto agudo en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Creciente Escepticismo sobre la Eficacia de las Pastillas OTC | -0.4% | América del Norte y Europa, impulsado por la influencia de los profesionales de la salud | Mediano plazo (2-4 años) |

| Resistencia de los Especialistas en ORL que Favorecen Aerosoles y Gargarismos | -0.3% | Global, concentrado en sistemas de salud desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de Sabor y Sensación en Boca en los IFA

Los ingredientes activos como la benzocaína requieren un enmascaramiento agresivo del sabor para cumplir con las expectativas de palatabilidad del consumidor. Las técnicas complejas de enmascaramiento aumentan los costos de formulación y pueden reducir la carga de IFA, moderando la eficacia clínica. Los reguladores exigen pruebas de aceptabilidad en poblaciones pediátricas, y la retroalimentación sensorial negativa frena las ventas repetidas. Las plataformas emergentes como los comprimidos de desintegración oral prometen soluciones, aunque los altos costos de capital restringen la adopción entre las empresas más pequeñas.[3]Lara K. Matthews et al., "Eficacia de una Pastilla de Benzocaína para el Dolor de Garganta," International Journal of Pharmaceutical Sciences, ijpsjournal.com

Volatilidad del Costo de las Materias Primas

Los futuros mundiales del azúcar y los precios de las materias primas del mentol fluctúan bruscamente en respuesta a eventos climáticos y restricciones de suministro regionales. Las marcas con base de azúcar deben decidir entre trasladar los picos de costos a los consumidores o erosionar los márgenes. Las oscilaciones del precio del mentol, vinculadas al dominio del 70% de la producción de India, intensifican el riesgo de exposición. La volatilidad desalienta los contratos de suministro a largo plazo y dificulta la elaboración de presupuestos para nuevos productos, frenando así el crecimiento del mercado de pastillas para la garganta a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Producto: El Liderazgo de las Medicadas Sostiene la Confianza Terapéutica

Los formatos medicados generaron el 61,23% de los ingresos de 2024, confirmando la persistente confianza del consumidor en las formulaciones clínicamente probadas. Se prevé que el tamaño del mercado de pastillas para la garganta para los SKU medicados se expanda de manera constante a una CAGR del 5,3% a medida que las marcas multinacionales actualizan los sistemas de administración a matrices oromucosales de nanopartículas que aumentan la biodisponibilidad de los IFA. Las pastillas no medicadas/funcionales crecen a una CAGR del 8,49%, aprovechando el posicionamiento de inmunidad que amplía el uso más allá de los episodios agudos.

La creciente validación clínica de los botánicos reduce las brechas de credibilidad entre categorías. Los ensayos con pastillas paraprobióticas a base de Lactobacillus muestran una reducción de la dependencia de antibióticos en niños, lo que señala la convergencia de los beneficios de bienestar y médicos. Las marcas incorporan afirmaciones respaldadas por evidencia en la comunicación del envase sin infringir los límites de comercialización OTC, apelando a compradores comprometidos con la salud que buscan soluciones preventivas cotidianas.

Por Tipo de Ingrediente: Los Activos Herbales Ganan Adopción Rápida

El clásico dúo mentol-eucalipto sigue liderando con una participación del 27,39%, respaldado por la percepción inmediata de frescor y la familiaridad expectorante. No obstante, los activos herbales registran la CAGR más rápida del 9,56%, anclada en el movimiento del consumidor hacia los terapéuticos de origen vegetal. Las combinaciones de miel y limón y las mezclas antisépticas de AMC/DCBA compiten por necesidades de nicho, mientras que la benzocaína y el hexilresorcinol ocupan segmentos especializados de alivio del dolor.

Las moléculas antiinflamatorias como el flurbiprofeno y la bencidamina registran alta eficacia para el malestar postoperatorio, encontrando aceptación en entornos hospitalarios. Los investigadores también destacan el dihidrocloruro de octenidina por su superior disrupción de biopelículas contra patógenos orales, presagiando nuevos participantes que amplían el rango funcional del mercado de pastillas para la garganta. Los fabricantes priorizan el etiquetado transparente de especies vegetales y referencias clínicas para generar confianza entre los compradores conscientes de los ingredientes.

Por Contenido de Azúcar: La Formulación Orientada a la Salud Impulsa la Premiumización

Los SKU sin azúcar ya representan el 52,44% de la participación y seguirán superando el crecimiento general de la categoría. La stevia, el eritritol y el isomalt proporcionan dulzura no cariogénica manteniendo la sensación en boca, lo que permite a las marcas asegurar espacio en los estantes de los pasillos para diabéticos y de control de peso. La participación del mercado de pastillas para la garganta de las líneas sin azúcar está destinada a ampliarse a medida que la reformulación alinea los beneficios para la salud con la cobertura del costo de las materias primas. Los edulcorantes naturales bajos en calorías atraen a los compradores que buscan tanto garantías botánicas como metabólicas, fomentando arquitecturas de precios escalonadas.

Las pastillas con azúcar siguen siendo relevantes en nichos de valor y culturas que favorecen las señales de sabor tradicionales, aunque los fabricantes diversifican los tamaños de los envases para minimizar el impacto del precio ante los picos del precio del azúcar. Las recetas híbridas —que combinan azúcar de caña reducida con polioles— equilibran la familiaridad del sabor con la moderación calórica, suavizando la transición para los consumidores tradicionales.

Por Canal de Distribución: La Distribución Digital Reescribe la Dinámica de Compra por Impulso

Las farmacias y droguerías mantienen su autoridad gracias al respaldo del farmacéutico, aunque el comercio minorista en línea emerge como el nodo de crecimiento pivotal con una CAGR del 9,82%. Las plataformas directas al consumidor aprovechan el tráfico impulsado por búsquedas al inicio del dolor de garganta, mientras que las asociaciones de comercio rápido entregan en minutos, redefiniendo los umbrales de compra por impulso. El tamaño del mercado de pastillas para la garganta atribuible al comercio electrónico está proyectado para duplicarse para 2030 a medida que los programas de reabastecimiento automático a nivel del hogar se normalizan.

Los supermercados e hipermercados mantienen su relevancia para las cestas de cuidado familiar combinadas, mientras que las tiendas de conveniencia aprovechan el tráfico de viajeros para paquetes de consumo inmediato. Los canales especializados de venta minorista en viajes capturan marcas patrimoniales premium favorecidas por los viajeros frecuentes, amortiguando los ingresos frente a las fluctuaciones estacionales por resfriados. El entorno omnicanal obliga a los fabricantes a sincronizar los gráficos de los envases, los precios y las promociones en todos los puntos de contacto para garantizar una percepción de marca coherente.

Análisis Geográfico

La participación del 33,44% de América del Norte en los ingresos de 2024 refleja una cultura de autocuidado arraigada, los amplios deducibles de los seguros médicos que trasladan el manejo de dolencias menores a los OTC, y la abundancia de formatos minoristas. La resolución ACNU de la FDA de 2025 simplifica las aprobaciones de vías para fórmulas combinadas que integran ayudas digitales de adherencia, abriendo el camino para pastillas inteligentes con sensores de seguimiento de dosis. La expansión de USD 200 millones de Reckitt en Carolina del Norte aumenta la resiliencia de la producción nacional, apuntando a un reabastecimiento más rápido durante las temporadas de resfriados.

Europa ocupa la segunda mayor participación, impulsada por la afinidad del consumidor por los remedios botánicos y las monografías herbales armonizadas que agilizan la entrada al mercado. El respeto regulatorio por las combinaciones vegetales de larga data, como el tomillo y la prímula, apoya a las marcas patrimoniales al tiempo que permite a los nuevos participantes citar opiniones positivas oficiales. El crecimiento de las e-farmacias mejora el acceso en las zonas rurales, y la reformulación sin azúcar se complementa con las estrictas normas de etiquetado nutricional del continente.

Asia-Pacífico ofrece el impulso de crecimiento más fuerte con una CAGR del 7,98%. El auge de los probióticos orales en China y el cultivo dominante de mentol en India posicionan a la región como centro tanto de demanda como de oferta. Los fabricantes locales como Wellona Pharma aprovechan los menores costos de producción para atender los mercados de exportación y doméstico, mientras que los actores establecidos japoneses cultivan historias de procedencia premium que atraen a los consumidores urbanos conscientes de la salud. El aumento de la renta disponible y la penetración de los teléfonos inteligentes se combinan para acelerar los pedidos digitales, comprimiendo las jerarquías de distribución tradicionales en el mercado de pastillas para la garganta.

Panorama Competitivo

La estructura del mercado está moderadamente fragmentada. Los líderes globales se apoyan en el legado de marca, las carteras de I+D y la distribución omnicanal para defender su territorio. Reckitt escala la producción mediante mejoras en las instalaciones y explota plataformas propietarias de administración de fármacos para ampliar sus líneas medicadas. Mondelez aprovecha su herencia en confitería para innovar SKU de alivio a base de miel que se sitúan entre el bienestar y la indulgencia. La adquisición en 2024 por parte de Ricola de una planta del Grupo Hero integra la capacidad aguas arriba, reforzando el control sobre el abastecimiento de hierbas suizas y la logística en la Unión Europea.

La diferenciación tecnológica se intensifica. La encapsulación con nanopartículas promete una disolución más rápida y una liberación mucosa dirigida, mientras que las plataformas de comprimidos de desintegración oral (CDO) permiten la estratificación de múltiples IFA. La colaboración entre proveedores de ingredientes e ingenieros de formas farmacéuticas acorta los ciclos de comercialización. Las tácticas competitivas también se extienden a la orientación a audiencias de nicho: cantantes, profesores y agentes de centros de llamadas reciben formatos profilácticos personalizados con bases de glicerina lubricante y sabores amigables para la voz.

La consolidación sigue siendo probable entre los actores regionales de nivel medio que enfrentan presión sobre los márgenes por los insumos volátiles de azúcar y mentol. Las alianzas estratégicas, los contratos de marca privada con grandes minoristas y los acuerdos de fabricación compartida ayudan a diluir los impactos de costos. La propiedad intelectual en torno a botánicos novedosos o pastillas habilitadas por sensores ofrece a los nuevos participantes fosos de protección, señalando un cambio del posicionamiento de producto básico hacia soluciones funcionales y aumentadas por datos en el mercado de pastillas para la garganta.

Líderes de la Industria de Pastillas para la Garganta

GlaxoSmithKline plc

Reckitt Benckiser Group plc

Mondelez International Inc.

Ricola AG

Procter & Gamble Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: La Junta Técnica Asesora de Medicamentos de India aprobó la venta de varios medicamentos OTC, incluidas las pastillas para la tos, a través de tiendas de comestibles de barrio.

- Julio de 2024: Cooper Consumer Health completó la adquisición del negocio OTC de Viatris Inc., ampliando su cartera de pastillas para la garganta y su red de distribución en múltiples países.

Alcance del Informe Global del Mercado de Pastillas para la Garganta

| Pastillas Medicadas |

| Pastillas No Medicadas / Funcionales |

| Mentol y Eucalipto |

| Miel y Limón |

| Antiséptico (AMC y DCBA) |

| Anestésico Local (Benzocaína, Hexilresorcinol) |

| Antiinflamatorio (Flurbiprofeno, Bencidamina) |

| Activos Herbales (Equinácea, Jengibre, Regaliz) |

| Otros |

| Con Azúcar |

| Sin Azúcar |

| Edulcorantes Naturales Bajos en Calorías |

| Farmacias y Droguerías |

| Supermercados e Hipermercados |

| Tiendas de Conveniencia |

| Comercio Minorista en Línea |

| Otros Canales (Libre de Impuestos, Especialidad) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Categoría de Producto | Pastillas Medicadas | |

| Pastillas No Medicadas / Funcionales | ||

| Por Tipo de Ingrediente | Mentol y Eucalipto | |

| Miel y Limón | ||

| Antiséptico (AMC y DCBA) | ||

| Anestésico Local (Benzocaína, Hexilresorcinol) | ||

| Antiinflamatorio (Flurbiprofeno, Bencidamina) | ||

| Activos Herbales (Equinácea, Jengibre, Regaliz) | ||

| Otros | ||

| Por Contenido de Azúcar | Con Azúcar | |

| Sin Azúcar | ||

| Edulcorantes Naturales Bajos en Calorías | ||

| Por Canal de Distribución | Farmacias y Droguerías | |

| Supermercados e Hipermercados | ||

| Tiendas de Conveniencia | ||

| Comercio Minorista en Línea | ||

| Otros Canales (Libre de Impuestos, Especialidad) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

1. ¿Cuál es el valor actual del mercado de pastillas para la garganta?

El mercado de pastillas para la garganta se sitúa en USD 5,26 mil millones en 2025 y se prevé que alcance los USD 6,97 mil millones en 2030 con una CAGR del 5,78%.

2. ¿Qué categoría de producto lidera el mercado de pastillas para la garganta?

Las pastillas medicadas dominan con una participación del 61,23% gracias a una sólida validación clínica y la confianza del consumidor.

3. ¿Por qué están ganando popularidad las pastillas para la garganta sin azúcar?

Las pastillas sin azúcar ya capturan el 52,44% de la participación y crecen a una CAGR del 8,29% debido a la creciente prevalencia de la diabetes y la demanda del consumidor de sistemas de edulcoración más saludables.

4. ¿Qué región crece más rápido en el mercado de pastillas para la garganta?

Asia-Pacífico registra la CAGR más alta del 7,98%, impulsada por el aumento del gasto sanitario de la clase media en expansión y el mayor acceso al comercio electrónico.

5. ¿Cuáles son las principales restricciones que afectan al crecimiento?

Los desafíos de enmascaramiento del sabor para ciertos IFA y la volatilidad de los precios del azúcar y el mentol pueden restringir el desarrollo de productos y la estabilidad de los márgenes.

Última actualización de la página el: