Tamaño y Participación del Mercado de Contenedores para Objetos Cortopunzantes en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

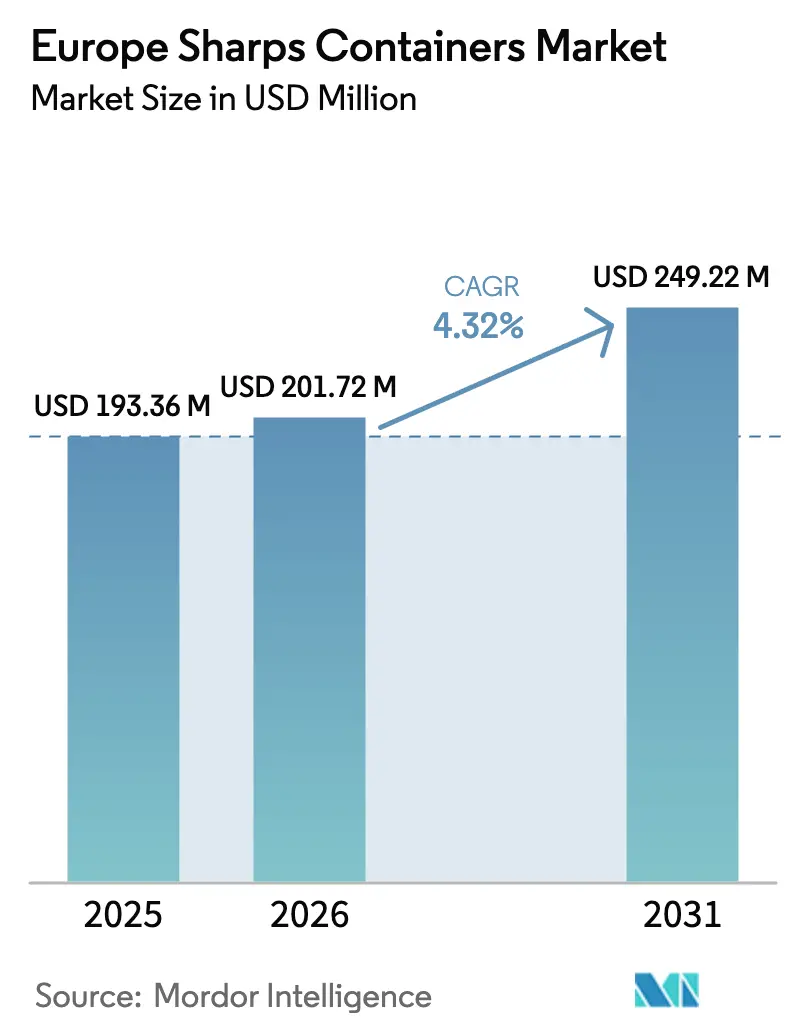

| Tamaño del mercado en el año base (2025) | 193.36 Millones de dólares |

| Tamaño del Mercado (2026) | 201.72 Millones de dólares |

| Tamaño del Mercado (2031) | 249.22 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.32% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Contenedores para Objetos Cortopunzantes en Europa por Mordor Intelligence

Se espera que el tamaño del mercado de contenedores para objetos cortopunzantes en Europa crezca de USD 193,36 millones en 2025 a USD 201,72 millones en 2026, y se prevé que alcance USD 249,22 millones en 2031 a una CAGR del 4,32% durante el período 2026-2031. La demanda está guiada por directivas de economía circular de la UE más estrictas, hojas de ruta de descarbonización hospitalaria y el aumento del volumen quirúrgico, que en conjunto presionan a los compradores a reconsiderar los hábitos arraigados de uso único. Los proveedores capaces de demostrar menores emisiones durante el ciclo de vida, informes de cumplimiento automatizados y cadenas de suministro locales resilientes ganan terreno a medida que los hospitales traducen sus compromisos de cero emisiones netas en cuadros de mando de adquisiciones. La inseguridad en el suministro vinculada a los gravámenes sobre polímeros y la traslación de costes del impuesto sobre plásticos añade urgencia a la búsqueda de contenedores con alto contenido reciclado o arquitecturas reutilizables. El mercado de contenedores para objetos cortopunzantes en Europa evoluciona, por tanto, desde un ámbito de producto básico de coste más margen hacia un entorno de compra basado en el valor que clasifica las métricas de sostenibilidad junto al rendimiento en materia de seguridad.

Conclusiones Clave del Informe

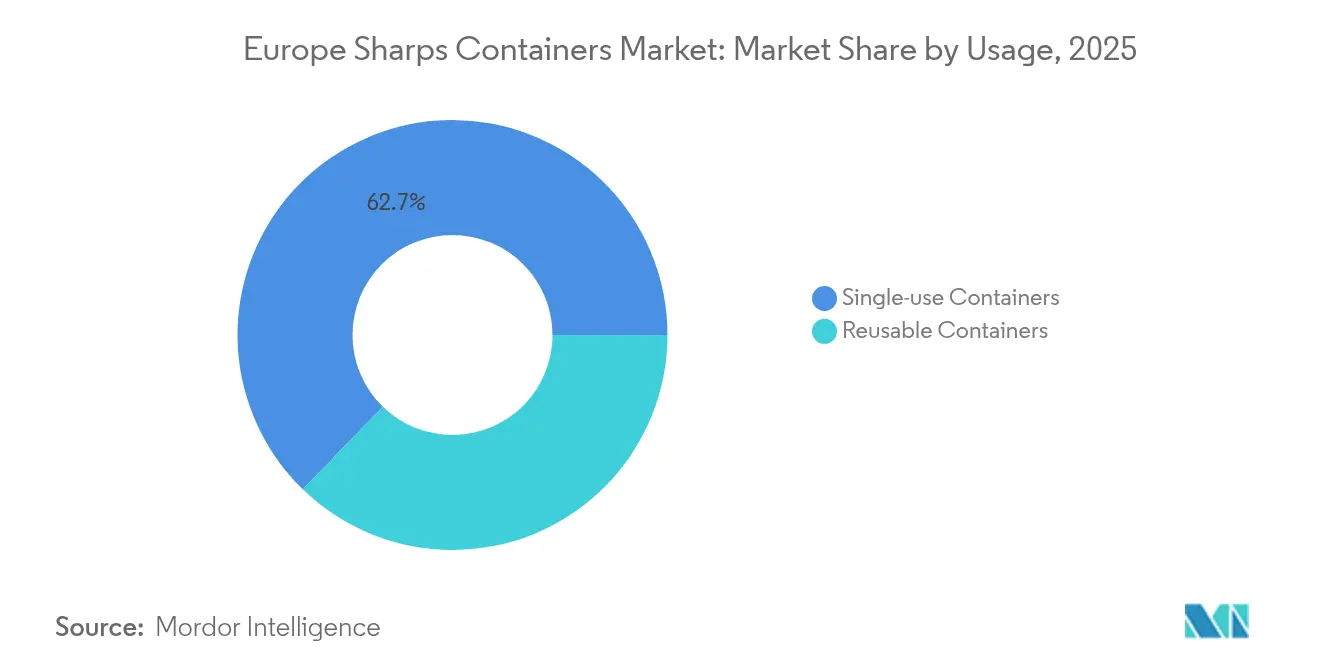

- Por uso, los contenedores de un solo uso representaron el 62,74% de la participación del mercado de contenedores para objetos cortopunzantes en Europa en 2025, mientras que las unidades reutilizables proyectan un crecimiento a una CAGR del 8,22% hasta 2031.

- Por tipo de contenedor, los formatos para habitación de pacientes lideraron con una participación en los ingresos del 41,10% en 2025; los diseños multiusos registran la expansión más rápida con una CAGR del 7,46% hasta 2031.

- Por tamaño de contenedor, los productos de 2-4 galones representaron el 46,05% del tamaño del mercado de contenedores para objetos cortopunzantes en Europa en 2025, mientras que los modelos de 4-8 galones avanzan a una CAGR del 7,43%.

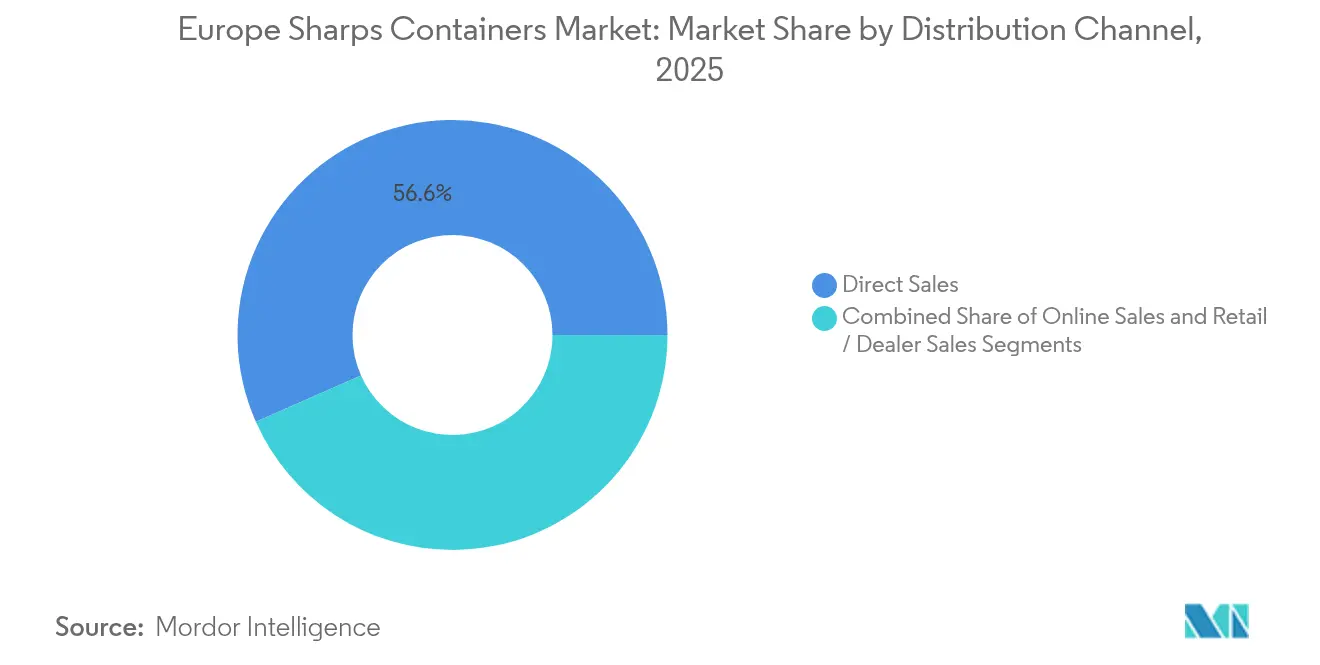

- Por canal de distribución, las ventas directas contribuyeron con el 56,62% de los ingresos en 2025, mientras que las adquisiciones en línea se acelerarán a una CAGR del 9,18%.

- Por usuario final, los hospitales generaron el 59,48% de la demanda en 2025, mientras que los entornos de atención sanitaria domiciliaria se expanden a una CAGR del 10,94%.

- Por país, Alemania lideró con una participación del 39,72% en 2025, y se prevé que España crezca a una CAGR del 8,07% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Contenedores para Objetos Cortopunzantes en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los mandatos de economía circular de la UE impulsan los reutilizables | +1.2% | Toda la UE, con mayor intensidad en Alemania, Países Bajos y Dinamarca | Mediano plazo (2-4 años) |

| Crecimiento en volúmenes quirúrgicos y atención ambulatoria | +0.9% | Alemania, Francia, Reino Unido | Corto plazo (≤ 2 años) |

| Objetivos de descarbonización/cero emisiones netas hospitalarias | +0.8% | Reino Unido, Países Bajos, Portugal; en expansión en toda la UE | Largo plazo (≥ 4 años) |

| Regulaciones más estrictas de control de infecciones | +0.6% | Toda la UE, más rigurosas en los países de Europa Central y Oriental | Corto plazo (≤ 2 años) |

| Seguimiento inteligente de inventario mediante IoT | +0.5% | Alemania, Reino Unido, Países Bajos, países nórdicos | Mediano plazo (2-4 años) |

| Relocalización del moldeo de contenedores | +0.3% | Alemania, Francia, Italia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos de Economía Circular de la UE Impulsan la Demanda de Contenedores para Objetos Cortopunzantes Reutilizables

La legislación europea sitúa ahora la reutilización por encima del reciclaje para los residuos médicos, orientando a los compradores hospitalarios hacia flotas de contenedores de múltiples ciclos capaces de superar 500 ciclos de esterilización sin comprometer la resistencia a la perforación. Los hospitales que evalúan modelos de depreciación a cinco años validan que las flotas reutilizables reducen la masa total de residuos en más del 80% y disminuyen el gasto anual en adquisiciones, incluso después de tener en cuenta los costes operativos de las líneas de lavado denominados en euros. Las normas danesas de 2025 que autorizan el reprocesamiento de dispositivos de un solo uso subrayan una inclinación continental hacia las soluciones circulares, lo que lleva a los proveedores a publicar evaluaciones del ciclo de vida verificadas y datos de trazabilidad de materiales. Los equipos de adquisiciones en Alemania y los Países Bajos ya asignan puntuaciones ponderadas en las licitaciones a los productos que demuestran una reducción cuantificable de residuos. A medida que los regímenes de responsabilidad ampliada del productor se endurecen, los contenedores reutilizables para objetos cortopunzantes pasan de ser iniciativas ecológicas opcionales a herramientas de cumplimiento normativo obligatorias.

Crecimiento en Volúmenes Quirúrgicos y Clínicas Ambulatorias

Las cirugías electivas continúan su migración desde los quirófanos de hospitalización hacia las instalaciones de atención en el mismo día, con centros de cirugía ambulatoria que registran un crecimiento de procedimientos de dos dígitos. Cada suite de procedimientos adicional genera demanda de múltiples puntos de contenedores: preoperatorio, intraoperatorio, unidad de recuperación postanestésica y laboratorios auxiliares. La expansión paralela de la terapia antimicrobiana parenteral ambulatoria crea nodos de entrega comunitarios que diversifican las huellas de suministro más allá de los muros hospitalarios. El crecimiento concentrado en Alemania, Francia y el Reino Unido permite a los fabricantes agrupar almacenes regionales, reduciendo los plazos de entrega y disminuyendo las emisiones logísticas. El mercado de contenedores para objetos cortopunzantes en Europa se beneficia directamente, ya que cada cirugía incremental genera un flujo predecible de objetos cortopunzantes y ciclos de reemplazo de contenedores más cortos[1]Health Industry Distributors Association, "Informe del Mercado de Centros de Cirugía Ambulatoria," hida.org.

Descarbonización Hospitalaria/Objetivos de Cero Emisiones Netas

Los compromisos legales de cero emisiones netas convierten a los equipos de adquisiciones en contables del carbono. Los modelos del NHS muestran que las flotas de contenedores para objetos cortopunzantes reutilizables reducen las emisiones relacionadas con los contenedores hasta en un 56% y recortan el gasto presupuestario entre un 30% y un 59% a lo largo de siete años. Auditorías similares en Portugal y los Países Bajos arrojan conclusiones paralelas, ya que las emisiones de Alcance 3 dominan la huella del sector sanitario. Las solicitudes de propuestas ahora exigen métricas de carbono de la cuna a la tumba, y los proveedores incapaces de justificar las reducciones corren el riesgo de ser excluidos de las listas. Las alianzas estratégicas con socios de servicios de esterilización ayudan a los hospitales a superar los obstáculos de inversión de capital, al tiempo que logran reducciones de emisiones. Estas dinámicas elevan a los proveedores del mercado de contenedores para objetos cortopunzantes en Europa que combinan el hardware con paneles de control de sostenibilidad ricos en datos[2]Health Care Without Harm, "Operación Cero," europe.noharm.org.

Regulaciones Más Estrictas de Control de Infecciones

La Directiva del Consejo 2010/32/UE exige la prevención de lesiones por objetos cortopunzantes, impulsando a los centros a sustituir los contenedores obsoletos por modelos con paredes laterales reforzadas, ventanas de llenado excesivo y cierres con una sola mano. Los datos de vigilancia del Centro Europeo para la Prevención y el Control de las Enfermedades (ECDC) que vinculan la integridad del contenedor con menores incidentes de contaminación aceleran la demanda de reemplazo, especialmente en Europa Central y Oriental, donde los fondos de modernización hospitalaria están destinados a mejoras en el control de infecciones. La convergencia de normas obliga a los proveedores a mantener expedientes de conformidad en múltiples países, elevando las barreras de entrada para las importaciones de bajo coste. Las actualizaciones de cumplimiento normativo refuerzan el segmento premium del mercado de contenedores para objetos cortopunzantes en Europa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Formación insuficiente del personal en normas de gestión de residuos | −0.7% | Centros de Europa Central y Oriental y zonas rurales de la UE | Corto plazo (≤ 2 años) |

| Elevada inversión de capital para flotas reutilizables y líneas de lavado | −1.1% | Hospitales más pequeños en toda la UE | Mediano plazo (2-4 años) |

| Impuesto de la UE sobre plásticos que encarece el coste del polipropileno | −0.9% | Toda la UE, especialmente en España, Italia y Alemania | Corto plazo (≤ 2 años) |

| Capacidad limitada de esterilización por terceros | −0.4% | Polonia, República Checa, Hungría, Rumanía | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Formación Insuficiente del Personal en Protocolos de Residuos Peligrosos

Muchas clínicas rurales siguen dependiendo de la segregación improvisada de objetos cortopunzantes, lo que socava la eficiencia en la utilización de los contenedores. El personal con formación insuficiente llena con frecuencia los contenedores en exceso, aumentando los riesgos de pinchazos con agujas y desencadenando ciclos de eliminación prematuros que incrementan los costes. Los programas de formación financiados por la UE tienen como objetivo elevar el cumplimiento normativo, pero la diversidad lingüística y la rotación del personal ralentizan el progreso. Hasta que la capacitación no llegue a mayor profundidad, la adopción de funciones avanzadas de los contenedores puede rezagarse en estas zonas, frenando el potencial de expansión del mercado de contenedores para objetos cortopunzantes en Europa.

Elevada Inversión de Capital para Flotas Reutilizables y Líneas de Lavado

La conversión completa a sistemas reutilizables puede alcanzar los EUR 500.000 para grandes campus, una cifra que supera los presupuestos de capital de los hospitales públicos de nivel medio. Los comités presupuestarios suelen priorizar el equipamiento diagnóstico sobre la infraestructura de gestión de residuos, lo que relega la adopción de reutilizables a proyectos piloto por fases que moderan los volúmenes a corto plazo. Los modelos de arrendamiento y los centros de esterilización compartidos surgen para salvar la brecha de asequibilidad, aunque la complejidad contractual sigue retrasando las aprobaciones en varios estados miembros. Este obstáculo de inversión de capital sigue siendo el mayor freno individual para la aceleración del mercado de contenedores para objetos cortopunzantes en Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Uso: Los Reutilizables Desafían el Dominio del Uso Único

Los contenedores reutilizables registraron una CAGR del 8,22% hasta 2031, mientras que las unidades de un solo uso siguen siendo el ancla del mercado de contenedores para objetos cortopunzantes en Europa con el 62,74% en 2025. Las auditorías de huella de carbono, los gravámenes sobre plásticos y los cuadros de mando ESG hospitalarios se combinan para inclinar las licitaciones hacia propuestas reutilizables, especialmente entre los hospitales universitarios de Alemania y los proyectos piloto de hospitales verdes holandeses. Sin embargo, los centros rurales con presupuesto limitado se aferran a la simplicidad del uso único, perpetuando un patrón de doble velocidad que persistirá hasta que los servicios de arrendamiento y lavado centralizado maduren. Los fabricantes que agrupan contenedores, logística y esterilización bajo acuerdos de nivel de servicio mitigan los temores de inversión de capital y aceleran la penetración de los reutilizables. Los modelos de coste total del ciclo de vida predicen el punto de equilibrio tras 18-24 meses en sitios de alto volumen, pero hasta cinco años para hospitales con menos de 200 camas. El mercado de contenedores para objetos cortopunzantes en Europa exhibe, por tanto, una brecha de rendimiento creciente entre las instituciones capaces de aprovechar la escala y las que están atrapadas en hábitos de flujo de trabajo heredados.

Las auditorías secundarias de control de infecciones siguen favoreciendo los contenedores de un solo uso para las salas de altísimo riesgo, como las unidades de trasplante, donde la política se guía por una tolerancia cero a la contaminación. Sin embargo, los proveedores de reutilizables contrarrestan con diseños de cierre hermético homologados para 1.500 ciclos de lavado e indicadores de esterilidad validados. El precedente de reprocesamiento de Dinamarca señala una futura armonización normativa que podría comprimir aún más el nicho residual del uso único. La I+D continua en torno a los biopolímeros refuerza el argumento económico de que los reutilizables acabarán eclipsando a las alternativas desechables.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Contenedor: Las Unidades Multiusos Ganan Terreno

Los modelos para habitación de pacientes generaron el 41,10% de los ingresos en 2025, lo que refleja su papel como solución predeterminada en el punto de atención en salas, clínicas y unidades de diagnóstico. Los contenedores multiusos, diseñados para aceptar objetos cortopunzantes, residuos infecciosos blandos y residuos de peluquería, crecen a una CAGR del 7,46% a medida que los hospitales consolidan los flujos de residuos para reducir la mano de obra y la frecuencia de cambio de contenedores. El mapeo de flujos de trabajo en centros ambulatorios españoles muestra un ahorro del 22% en el tiempo del personal tras cambiar a contenedores multiusos, liberando horas de enfermería para la atención directa al paciente. El mercado de contenedores para objetos cortopunzantes en Europa recompensa así a los proveedores que ofrecen insertos modulares y aperturas codificadas por colores que mantienen el cumplimiento de la segregación al tiempo que reducen el número de referencias. Los sensores IoT se integran ahora sin problemas en todos los tipos de contenedores, pero la adopción es mayor en las líneas multiusos, donde las fracciones de residuos mixtos requieren una mayor visibilidad del nivel de llenado para evitar la contaminación cruzada.

La innovación en diseño se centra en raíles de montaje universales, tapas pivotantes adecuadas para zonas de alta agudeza y mezclas de polímeros que mantienen la resistencia a la perforación tras múltiples ciclos de autoclave. Los minicontenedores específicos para flebotomía siguen siendo esenciales en los laboratorios ambulatorios, aunque contribuyen a un crecimiento incremental limitado. La frontera tecnológica se orienta hacia funciones de participación del paciente, como instrucciones de reciclaje con código QR en entornos de diálisis domiciliaria, lo que señala futuros giros orientados al consumidor para el mercado de contenedores para objetos cortopunzantes en Europa.

Por Tamaño de Contenedor: Las Unidades de Mayor Tamaño Impulsan la Eficiencia

Los contenedores de la clase de 2-4 galones ostentan una participación del 46,05% gracias a su ergonomía equilibrada, pero los formatos de 4-8 galones registran una CAGR del 7,43% a medida que los hospitales amplían los intervalos de reemplazo para compensar la escasez de enfermeras y los recargos del impuesto sobre plásticos. Estudios del ciclo de vida en centros de atención aguda del Reino Unido constataron que cambiar el 60% de las salas a contenedores inteligentes de 6 galones redujo los viajes de transporte anuales en un 28% y ahorró 14 tCO₂e. Las unidades de mayor tamaño cuentan ahora con asas moldeadas y tapas de pedal que neutralizan las históricas preocupaciones sobre lesiones por manipulación manual. Los contenedores más pequeños de 1-2 galones mantienen nichos en la infusión comunitaria y la atención domiciliaria pediátrica, donde las limitaciones de espacio prevalecen sobre las métricas de coste por volumen. A medida que la contabilidad del carbono se profundiza, las decisiones sobre el tamaño de los contenedores tienen en cuenta cada vez más las emisiones de flete por litro de capacidad para objetos cortopunzantes, elevando la demanda de contenedores amplios respaldados por divulgaciones detalladas de la huella de la cuna a la puerta. Esta dinámica alimenta un impulso de crecimiento sostenido dentro del mercado de contenedores para objetos cortopunzantes en Europa.

Por Canal de Distribución: La Transformación Digital se Acelera

La venta directa mantiene una participación en valor del 56,62%, protegida por licitaciones complejas que agrupan el hardware de los contenedores, los contratos de recogida y el software de cumplimiento normativo. Sin embargo, las plataformas en línea se aceleran a una CAGR del 9,18% a medida que los equipos de adquisiciones pospandemia adoptan catálogos electrónicos y flujos de contratos con firma electrónica. Los complementos sofisticados para sistemas de planificación de recursos empresariales permiten a los hospitales reabastecer automáticamente el stock basándose en los datos de los sensores IoT, vinculando los análisis de uso a las páginas de pedidos integrados. Los proveedores que ofrecen cuadrículas de precios transparentes, certificados de cumplimiento instantáneos y configuradores de autoservicio capturan una porción creciente del crecimiento del mercado de contenedores para objetos cortopunzantes en Europa. Las redes de distribuidores persisten entre las pequeñas clínicas privadas que valoran el soporte de demostración local y las cantidades mínimas de pedido reducidas, aunque su participación agregada disminuye en medio de la migración digital. Es probable que se produzca una consolidación de plataformas a medida que los grupos hospitalarios convergen en mercados preferidos que integran filtros de compra ecológica que evalúan los porcentajes de contenido reciclado.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Usuario Final: La Atención Sanitaria Domiciliaria Impulsa el Crecimiento

Los hospitales siguen representando el 59,48% de la demanda de 2025, anclando el mercado de contenedores para objetos cortopunzantes en Europa por el puro volumen de residuos y la supervisión regulatoria. Sin embargo, la atención sanitaria domiciliaria registra una CAGR del 10,94% a medida que el envejecimiento demográfico traslada la terapia con insulina, las autoinyecciones de biológicos y la diálisis ambulatoria a entornos domésticos. Las regulaciones de seguridad se están ampliando gradualmente para exigir la eliminación de objetos cortopunzantes a prueba de perforaciones en residencias privadas, lo que lleva a las aseguradoras a incluir kits de contenedores junto con los dispositivos de administración de fármacos. Los fabricantes de contenedores se adaptan reduciendo los factores de forma y añadiendo tapas resistentes a los niños, mientras que los socios logísticos pilotan esquemas de devolución postal para cumplir con las normas de transporte ADR. Los centros de cirugía ambulatoria y las consultas médicas y odontológicas forman un nivel medio estable, beneficiándose del aumento de la carga de cirugía de día sin la intensidad de enfermería de las salas de hospitalización. En conjunto, estos cambios diversifican la demanda, obligando a los proveedores a atender un espectro de perfiles de volumen que va desde cuentas hospitalarias de varias toneladas hasta envíos domiciliarios mensuales de una sola caja.

Análisis Geográfico

Alemania lidera el mercado de contenedores para objetos cortopunzantes en Europa con una participación del 39,72%, gracias a su densa infraestructura hospitalaria, su sólida fabricación de dispositivos médicos y su temprana adopción de la sostenibilidad. Los gravámenes federales sobre plásticos desde 2024 elevan los costes de los materiales, impulsando a los hospitales a adoptar flotas reutilizables respaldadas por operadores de líneas de lavado nacionales que acortan las distancias de transporte. Los marcos de contratación pública clasifican las credenciales de carbono junto al precio unitario, favoreciendo a los proveedores capaces de suministrar evaluaciones del ciclo de vida auditadas. La capacidad de moldeo local en torno a Baden-Württemberg protege a los compradores de la volatilidad del flete global, reforzando la seguridad del suministro regional de Alemania.

El Reino Unido exhibe una demanda madura donde las plantillas de compra del NHS estandarizan las especificaciones a nivel nacional. La legislación vinculante de cero emisiones netas acelera la adopción de contenedores reutilizables con reducciones de emisiones verificadas superiores al 50%. El Impuesto sobre Envases de Plástico de 2024 eleva los costes de los contenedores de polímero virgen, inclinando aún más la selección hacia productos con alto contenido reciclado o de múltiples ciclos. La divergencia regulatoria posterior al Brexit permite diseños de nicho optimizados para las normativas de transporte del Reino Unido, creando barreras modestas para los exportadores continentales sin equipos de cumplimiento localizados. Los proyectos piloto de IoT en el marco del programa Scan4Safety de NHS Supply Chain elevan el interés en los contenedores para objetos cortopunzantes equipados con sensores e impulsan las inversiones de los proveedores en el etiquetado estándar GS1.

Francia e Italia contribuyen con volúmenes estables, impulsados por la expansión de la capacidad quirúrgica. La extensa red ambulatoria de Francia sostiene la demanda de contenedores en sitios de cirugía de día distribuidos, cada uno de los cuales requiere infraestructura de objetos cortopunzantes en múltiples puntos. Italia se enfrenta a la presión combinada de un impuesto sobre plásticos de julio de 2024 y el aumento de los costes laborales, lo que lleva a los grupos hospitalarios privados más grandes a probar flotas reutilizables de 6 galones que reducen la frecuencia de recogida. Ambos mercados son testigos de un creciente interés en el etiquetado RFID para agilizar la gestión de manifiestos de residuos y simplificar las obligaciones de información medioambiental.

España registra la CAGR más rápida del 8,07% hasta 2031, impulsada por los fondos estructurales de la UE que financian la modernización hospitalaria y por cadenas de hospitales privados totalmente eléctricos pioneros que incorporan indicadores clave de rendimiento de economía circular en los cuadros de mando de proveedores. El impuesto nacional sobre envases de plástico de 2023 a EUR 0,45 por kilogramo refuerza el argumento económico a favor de los contenedores reutilizables y las fórmulas con alto contenido reciclado. La expansión ambulatoria española estimula una demanda geográficamente dispersa, haciendo atractivos los canales de comercio electrónico ágiles para la entrega oportuna a clínicas rurales.

Los estados miembros de Europa Central y Oriental siguen siendo más pequeños en valor, pero ofrecen un crecimiento superior a la media a medida que las mejoras de las instalaciones alcanzan los estándares occidentales. La capacidad limitada de esterilización por terceros frena la penetración de los reutilizables, aunque las subvenciones de la política de cohesión de la UE destinadas a la modernización de la gestión de residuos podrían desbloquear la demanda latente a lo largo del horizonte de previsión.

Panorama Competitivo

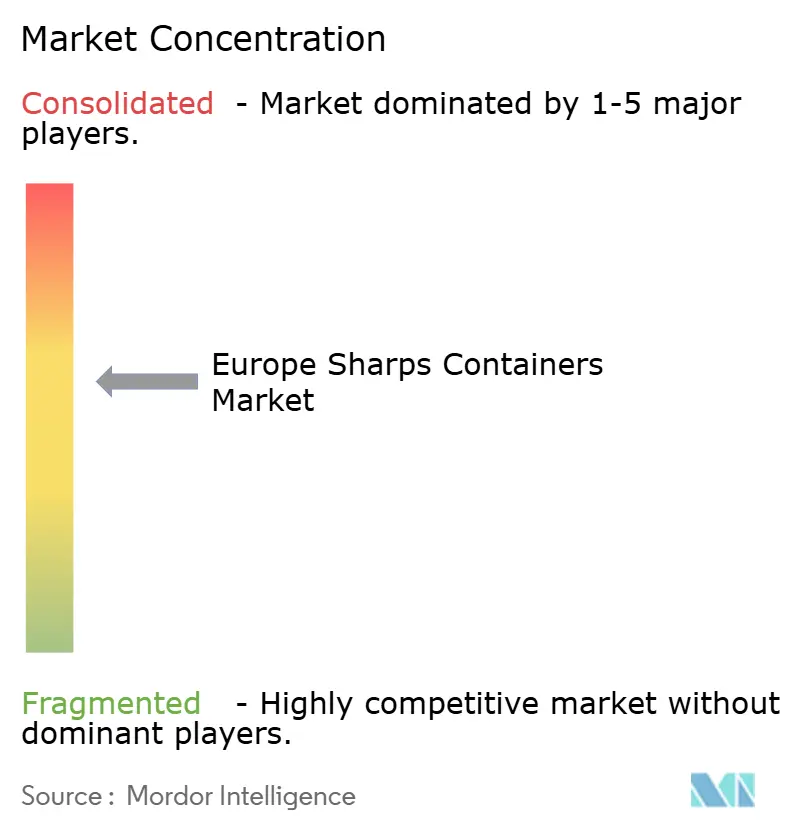

El mercado de contenedores para objetos cortopunzantes en Europa está moderadamente fragmentado, con los cinco principales proveedores controlando una parte significativa de los ingresos. Stericycle, Daniels Sharpsmart y Becton Dickinson anclan el grupo líder al combinar contenedores con servicios integrados de recogida y destrucción, ofreciendo a los hospitales la simplicidad de una sola factura. Los competidores de nivel medio se diferencian a través de ecosistemas IoT que superponen análisis en tiempo real de ubicación y nivel de llenado, reduciendo el gasto laboral de los clientes y mejorando la precisión de los informes regulatorios. Los nuevos participantes se concentran en formulaciones de polímeros de base biológica y modelos de arrendamiento circular que eliminan el desembolso de capital, atrayendo a los hospitales públicos con presupuesto limitado que buscan reducciones inmediatas de emisiones.

La capacidad tecnológica está emergiendo como el principal factor competitivo. El lanzamiento en 2024 por parte de Daniels Sharpsmart de una línea reutilizable de ocho galones totalmente cerrada con chips RFID UHF integrados redujo las tasas de pérdida de contenedores en un 95% en los sitios piloto de los Países Bajos. Becton Dickinson amplió su programa BD Cantest para incluir paneles de control de impacto de carbono, permitiendo a los centros hacer un seguimiento de los ahorros mensuales de CO₂ derivados de la adopción de reutilizables. Stericycle estableció una asociación estratégica con SenSonEO en 2025 para integrar la telemetría de contenedores en su software de optimización de rutas, reduciendo los kilómetros recorridos y reforzando los argumentos de sostenibilidad[3]SENSONEO, "Sistema Inteligente de Gestión de Residuos," sensoneo.com.

Las presiones de consolidación persisten, evidenciadas por una inversión minoritaria en 2025 de un fondo de infraestructura europeo en una red escandinava de lavado de contenedores para objetos cortopunzantes, lo que señala el apetito financiero por las plataformas de servicios de residuos con ingresos recurrentes. No obstante, las barreras de entrada siguen siendo manejables; los moldeadores establecidos aún pueden ganar licitaciones a nivel regional si se certifican según las normas EN ISO 23907-1 y exhiben sistemas de gestión de calidad adecuados. Se espera, por tanto, que la intensidad competitiva se agudice a medida que las funciones digitales se conviertan en requisitos básicos en lugar de elementos diferenciadores premium.

Líderes de la Industria de Contenedores para Objetos Cortopunzantes en Europa

Alleva Medical

Henry Schein, Inc.

Sharps Medical Waste Services

Mauser Packaging Solutions

Daniels Sharpsmart Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: NHS England publicó su 4.º Informe de Salud y Adaptación Climática, incorporando la adquisición sostenible de residuos médicos en las vías hacia cero emisiones netas.

- Octubre de 2024: Health Care Without Harm Europe publicó directrices actualizadas de gestión sostenible de residuos que priorizan los contenedores reutilizables dentro de un modelo de jerarquía de residuos.

Alcance del Informe del Mercado de Contenedores para Objetos Cortopunzantes en Europa

Según el alcance del informe, un contenedor para objetos cortopunzantes es un contenedor de plástico duro utilizado para la eliminación segura de agujas hipodérmicas y otros artículos médicos cortopunzantes, incluidos catéteres intravenosos y bisturíes desechables. Los contenedores son frecuentemente sellables, de cierre automático y robustos, bloqueando así la penetración de residuos a través de las superficies del contenedor.

El mercado europeo de contenedores para objetos cortopunzantes está segmentado por uso, tipo, tamaño de contenedor, canal de distribución y geografía. Por uso, el mercado está segmentado en contenedores de un solo uso y contenedores reutilizables. Por tipo, el mercado está segmentado en contenedores para habitación de pacientes, contenedores para flebotomía y contenedores multiusos. Por tamaño de contenedor, el mercado está segmentado en 1-2 galones, 2-4 galones y 4-8 galones. Por canal de distribución, el mercado está segmentado en venta directa, venta en línea y venta al por menor. Por geografía, el mercado está segmentado en Alemania, el Reino Unido, Francia, Italia, España y el Resto de Europa. El informe ofrece los tamaños de mercado y las previsiones en términos de valor (USD) para los segmentos anteriores.

| Contenedores de un solo uso |

| Contenedores reutilizables |

| Contenedores para Habitación de Pacientes |

| Contenedores para Flebotomía |

| Contenedores Multiusos |

| 1-2 Galones |

| 2-4 Galones |

| 4-8 Galones |

| Ventas Directas |

| Ventas en Línea |

| Ventas al por Menor / a través de Distribuidores |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Consultas Médicas y Odontológicas |

| Entornos de Atención Sanitaria Domiciliaria |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Uso | Contenedores de un solo uso |

| Contenedores reutilizables | |

| Por Tipo de Contenedor | Contenedores para Habitación de Pacientes |

| Contenedores para Flebotomía | |

| Contenedores Multiusos | |

| Por Tamaño de Contenedor | 1-2 Galones |

| 2-4 Galones | |

| 4-8 Galones | |

| Por Canal de Distribución | Ventas Directas |

| Ventas en Línea | |

| Ventas al por Menor / a través de Distribuidores | |

| Por Usuario Final | Hospitales |

| Centros de Cirugía Ambulatoria | |

| Consultas Médicas y Odontológicas | |

| Entornos de Atención Sanitaria Domiciliaria | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del negocio europeo de contenedores para objetos cortopunzantes y qué crecimiento se espera?

Los ingresos ascienden a USD 201,72 millones en 2026 y se prevé que alcancen USD 249,22 millones en 2031 con una CAGR del 4,32%.

¿Qué país representa la mayor demanda?

Alemania aporta el 39,72% de las ventas regionales gracias a su densa capacidad hospitalaria, sus estrictos estándares de cumplimiento normativo y sus plantas de moldeo locales.

¿Qué está impulsando a los hospitales a cambiar de contenedores de un solo uso a reutilizables?

Las normas de economía circular de la UE, los compromisos hospitalarios de cero emisiones netas y los impuestos sobre plásticos incentivan los contenedores de múltiples ciclos que reducen los volúmenes de residuos y recortan el carbono del ciclo de vida hasta en un 56%.

¿Con qué rapidez se están expandiendo los contenedores para objetos cortopunzantes reutilizables en comparación con los desechables?

Las unidades reutilizables crecen a una CAGR del 8,22% hasta 2031, mientras que los formatos de un solo uso siguen siendo dominantes pero avanzan más lentamente.

¿Qué presiones de costes deben anticipar los equipos de adquisiciones?

El gravamen sobre plásticos de EUR 0,80 por kg y los impuestos nacionales similares encarecen los precios del polipropileno, mientras que la instalación de infraestructura de líneas de lavado para reutilizables puede superar los EUR 500.000.

¿Cómo están cambiando las herramientas digitales la adquisición de contenedores para objetos cortopunzantes?

Los contenedores habilitados con RFID e IoT automatizan las alertas de nivel de llenado, reducen la mano de obra logística en un 58% y se vinculan directamente a los portales de adquisición electrónica para la reposición automática de pedidos y los informes de cumplimiento normativo.

Última actualización de la página el: