Tamaño y Cuota del Mercado de Packs de Procedimientos Personalizados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.14% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

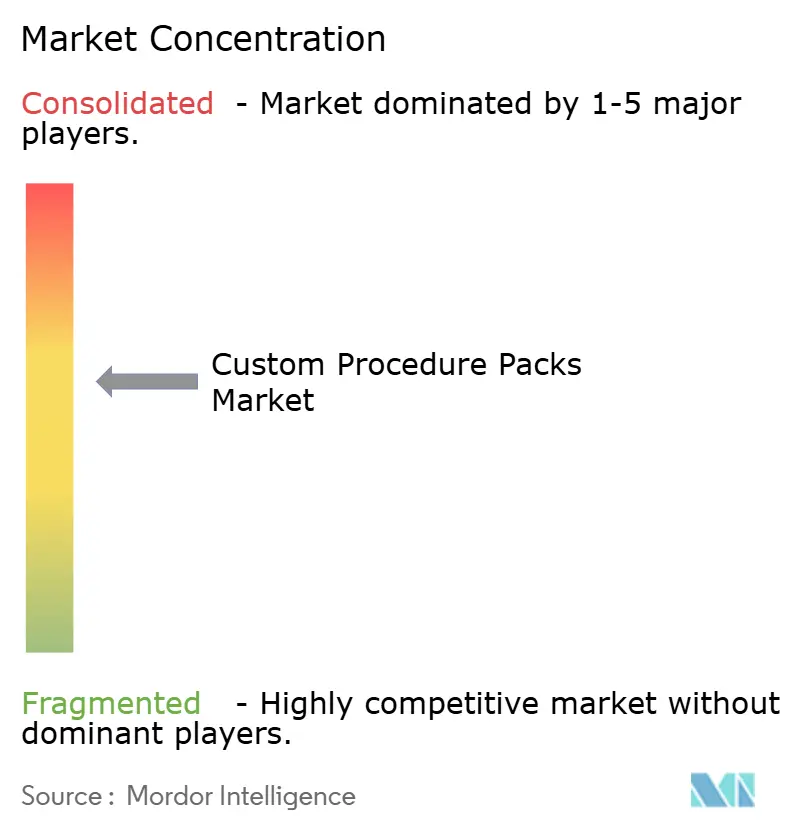

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Packs de Procedimientos Personalizados por Mordor Intelligence

Se espera que el tamaño del mercado de packs de procedimientos personalizados crezca de USD 8,97 mil millones en 2025 a USD 9,43 mil millones en 2026 y se prevé que alcance USD 12,12 mil millones en 2031 a una CAGR del 5,14% durante 2026-2031. El aumento de los volúmenes quirúrgicos, la mayor adopción ambulatoria y la presión hospitalaria para estandarizar los suministros impulsan la demanda, mientras que las innovaciones en packs inteligentes y la formación en realidad extendida amplifican la diferenciación de productos. El crecimiento está respaldado además por cambios favorables en el reembolso en los Estados Unidos y el aumento de la inversión de capital privado en los modelos de prestación de atención médica en Asia-Pacífico. Al mismo tiempo, los mandatos de sostenibilidad y la fragilidad de la cadena de suministro de polímeros de grado médico introducen complejidades de costos y cumplimiento que los productores deben gestionar con destreza. La intensidad competitiva se mantiene moderada, con un puñado de actores de escala que dominan las geografías principales, incluso cuando los innovadores de nicho apuntan a los subsegmentos de alto crecimiento de neurocirugía y cardiología.

Conclusiones Clave del Informe

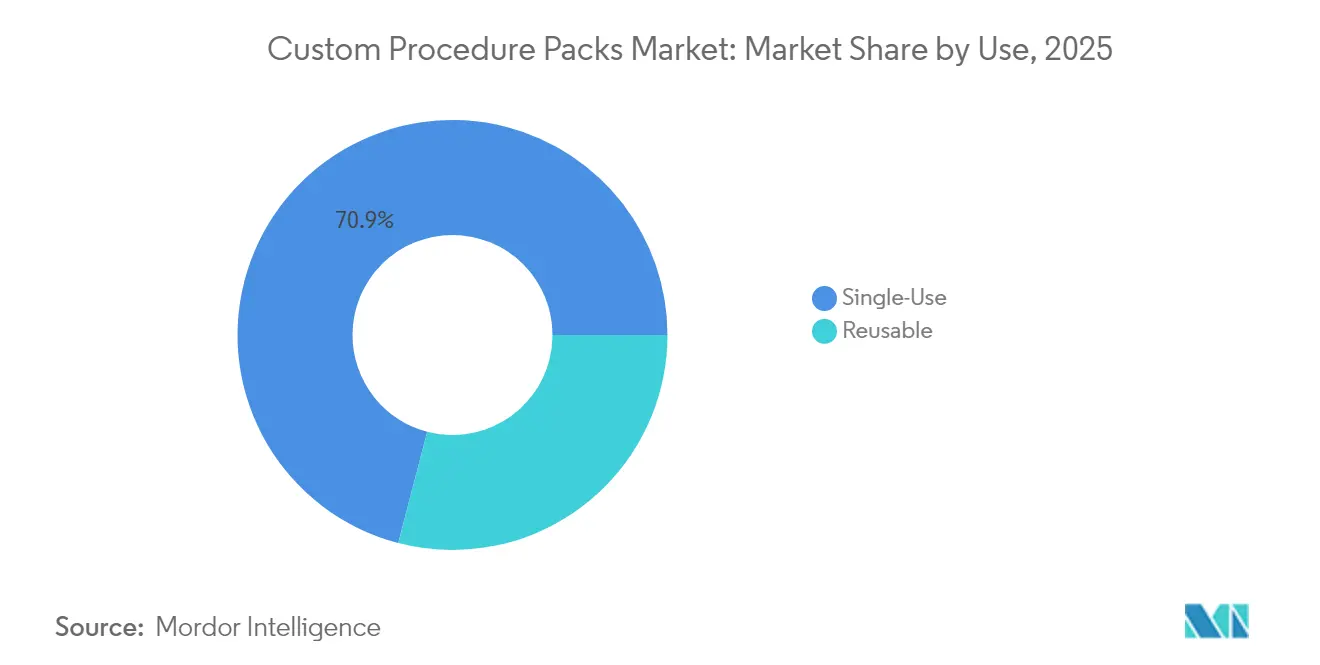

- Por uso, los packs de un solo uso lideraron con una cuota del 70,94% del mercado de packs de procedimientos personalizados en 2025; los packs reutilizables avanzan a una CAGR del 7,68% hasta 2031.

- Por producto, los packs de cirugía general representaron el 36,95% de los ingresos de 2025, mientras que se proyecta que los packs de neurocirugía se expandan a una CAGR del 10,56% hasta 2031.

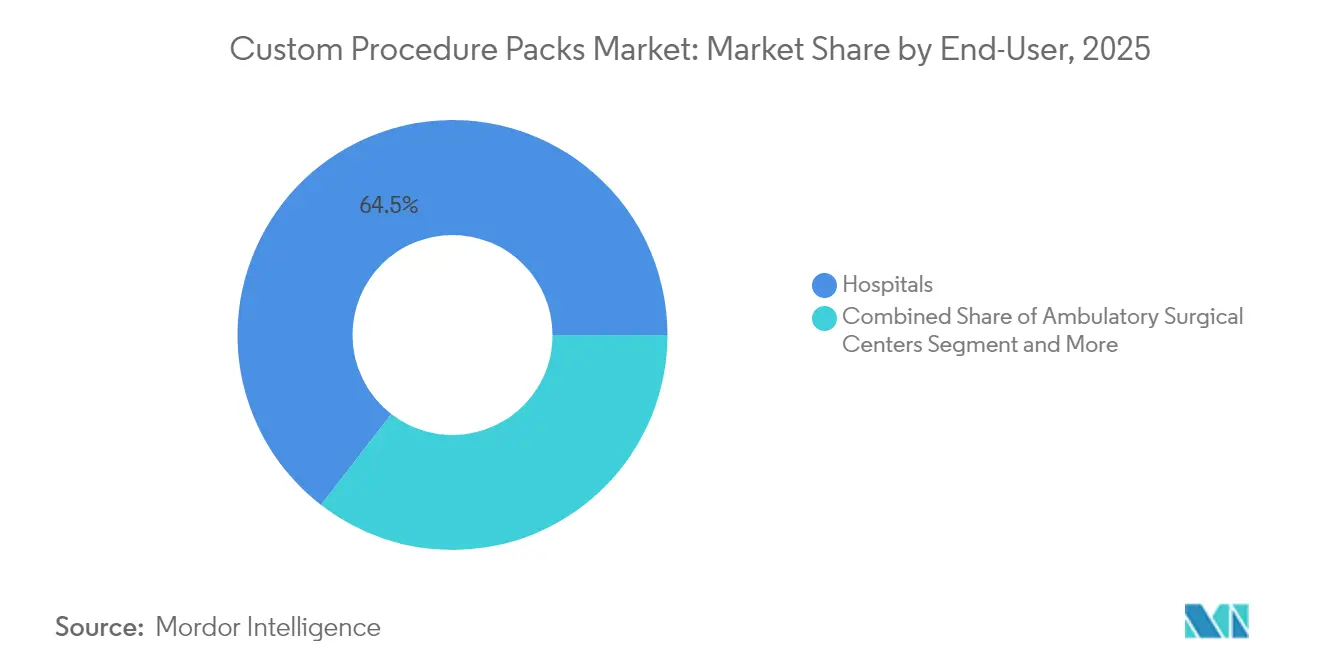

- Por usuario final, los hospitales concentraron el 64,52% de la demanda de 2025, mientras que se prevé que los centros quirúrgicos ambulatorios registren una CAGR del 8,74% hasta 2031.

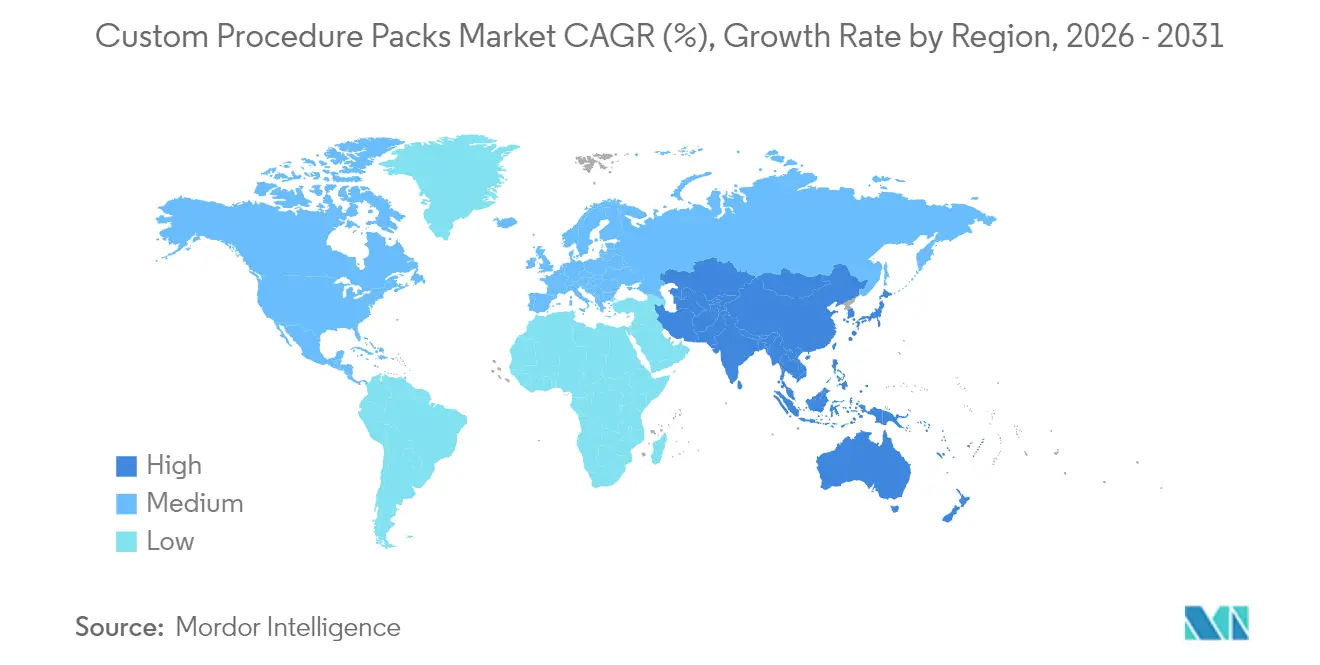

- Por geografía, América del Norte capturó el 39,85% de la cuota del mercado de packs de procedimientos personalizados en 2025, mientras que Asia-Pacífico está en camino de crecer a una CAGR del 9,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Packs de Procedimientos Personalizados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Volumen de Procedimientos Quirúrgicos | +1.2% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Desarrollo y Lanzamiento de Herramientas Innovadoras | +0.8% | América del Norte y UE, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Tendencia hacia Suministros Estériles de Un Solo Uso para Reducir las Infecciones Asociadas a la Atención Sanitaria | +0.9% | Global, con énfasis en mercados desarrollados | Corto plazo (≤ 2 años) |

| Impulso Hospitalario hacia el Ahorro de Costos por Estandarización de Procedimientos | +1.1% | América del Norte y UE como mercados principales | Mediano plazo (2-4 años) |

| Packs Inteligentes Habilitados con RFID e IoT para Trazabilidad en Tiempo Real | +0.6% | América del Norte, adopción temprana en UE y APAC | Largo plazo (≥ 4 años) |

| Aumento del CAPEX en Centros Quirúrgicos Ambulatorios para Packs de Especialidad | +0.7% | América del Norte, con expansión hacia mercados desarrollados de APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Volumen de Procedimientos Quirúrgicos

El crecimiento sostenido de las intervenciones quirúrgicas globales sustenta el mercado de packs de procedimientos personalizados, con los centros quirúrgicos ambulatorios previstos para gestionar 44 millones de procedimientos en 2034, un 21% más que los niveles de 2024. El envejecimiento de la población intensifica la demanda de intervenciones ortopédicas, de cardiología y neurocirugía, todas las cuales dependen de kits estériles prefabricados para reducir los tiempos de rotación. El impulso político es igualmente favorable: los Centros de Servicios de Medicare y Medicaid han añadido 276 nuevos procedimientos a la Lista de Procedimientos Cubiertos para Centros Quirúrgicos Ambulatorios para 2026, ampliando directamente la base direccionable para packs de especialidad. Los proveedores prefieren cada vez más los kits estandarizados porque la artroplastia total de hombro en régimen ambulatorio ahorra entre USD 3.614 y USD 5.594 por caso frente a los entornos hospitalarios, reforzando los incentivos económicos. En paralelo, la creciente comodidad de los cirujanos con los protocolos de cirugía de día probablemente impulsará casos más complejos hacia el ámbito ambulatorio, sosteniendo el crecimiento del volumen a mediano plazo.

Creciente Desarrollo y Lanzamiento de Herramientas Innovadoras

Una ola de innovación está recalibrando la composición de los kits. Johnson & Johnson ha destinado USD 31,35 mil millones de su reserva de medtech de USD 148,07 mil millones para dispositivos de cardiología que requieren desechables especializados, amplificando la demanda derivada de packs personalizados. La neurocirugía es una frontera notable; las plataformas robóticas reducen el tiempo operatorio y abren un mercado para packs estériles compatibles con instrumentos que agrupan desechables accesorios. La formación en realidad extendida y la tutoría a distancia están reformando los flujos de trabajo del quirófano, creando demanda de packs que incluyen cables, soportes de sensores y paños protectores adecuados para equipos de inmersión. La innovación continua obliga a los fabricantes de packs a renovar las unidades de mantenimiento de existencias rápidamente, elevando así el valor estratégico de las líneas de ensamblaje configurables y las redes de suministro ágiles.

Tendencia hacia Suministros Estériles de Un Solo Uso para Reducir las Infecciones Asociadas a la Atención Sanitaria

Los objetivos de prevención de infecciones siguen siendo inflexibles. Una alerta de 2025 de los Centros para el Control y la Prevención de Enfermedades sobre gel de ultrasonido contaminado subraya los riesgos residuales que los artículos reutilizables plantean en entornos invasivos[1]Centros para el Control y la Prevención de Enfermedades, "Alerta: Use únicamente gel de ultrasonido estéril para procedimientos percutáneos," cdc.gov. La Administración de Alimentos y Medicamentos ha validado el peróxido de hidrógeno vaporizado como alternativa esterilizante, aunque las limitaciones de capital restringen la conversión generalizada, lo que impulsa a los hospitales hacia packs de un solo uso listos para usar estériles. Los modelos de costos muestran que un hospital puede reducir drásticamente el gasto en tratamiento de infecciones postoperatorias cuando los packs de procedimientos eliminan los errores de reprocesamiento, reforzando el atractivo de los desechables. La tensión con los objetivos medioambientales persiste, pero los análisis del ciclo de vida a nivel institucional favorecen cada vez más los kits de un solo uso cuando se incluyen los gastos generales de esterilización completa y las penalizaciones por readmisión.

Impulso Hospitalario hacia el Ahorro de Costos por Estandarización de Procedimientos

Los hospitales de todo el mundo están reformando sus compras para aliviar la compresión de márgenes bajo el reembolso basado en valor. Los estudios revelan que la formación de los cirujanos sobre el costo de los instrumentos logró una reducción del 17% por caso, con las sustituciones de dispositivos de energía impulsando la mayor parte de los ahorros. Los análisis de WaveMark de Cardinal Health muestran que el desperdicio de suministros quirúrgicos puede superar el 50% del costo del procedimiento cuando la optimización de las fichas es deficiente, lo que equivale a 2 millones de libras de consumibles desechados anualmente en los Estados Unidos[2]Cardinal Health, "Mejores prácticas para la optimización de fichas de procedimientos," cardinalhealth.com. Las vías de recuperación mejorada en cirugía colorrectal han reducido los costos directos en USD 7.129 por paciente y han acortado la estancia hospitalaria, resultados posibles gracias a una estandarización más estricta de los kits. Estos datos confirman que los packs armonizados representan una palanca llave en mano para que los hospitales cumplan los objetivos clínicos y financieros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presencia de Dispositivos Defectuosos o Redundantes en los Packs | -0.4% | Global, con mayor impacto en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Mayor Cumplimiento Regulatorio y Riesgo de Retirada | -0.6% | América del Norte y UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Presión de Sostenibilidad sobre los Plásticos de Un Solo Uso | -0.3% | UE como núcleo, extendiéndose a América del Norte y APAC desarrollado | Largo plazo (≥ 4 años) |

| Fragilidad de la Cadena de Suministro de Polímeros de Grado Médico | -0.5% | Global, con impacto agudo en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Presencia de Dispositivos Defectuosos o Redundantes en los Packs

Los fallos de calidad erosionan la confianza. La retirada de Clase II de la Administración de Alimentos y Medicamentos de 57.352 unidades de Alcon Custom Pak por defectos en la cánula pone de relieve el caos operativo que se produce cuando los kits fallan durante la intervención[3]Administración de Alimentos y Medicamentos, "Retirada de Dispositivo de Clase 2 Alcon Custom Pak," accessdata.fda.gov. La redundancia es otro lastre: los hospitales descartan un estimado de 2 millones de libras de artículos no utilizados anualmente, en gran parte resultado de configuraciones de packs genéricos desalineadas con las preferencias del cirujano. Los análisis de costos muestran que el gasto en suministros representa más de la mitad del gasto total por caso, por lo que la duplicación de dispositivos afecta materialmente a los márgenes. Los estudios de variación atribuyen hasta el 38,2% de la dispersión de costos entre cirujanos al uso diferente de consumibles, lo que refuerza el argumento a favor de una personalización más estricta. Hasta que los motores de configuración automatizados maduren, los compradores escépticos pueden limitar la adopción, moderando la expansión del mercado de packs de procedimientos personalizados a corto plazo.

Mayor Cumplimiento Regulatorio y Riesgo de Retirada

El listón regulatorio está subiendo. A partir de febrero de 2026, los fabricantes deben alinearse con el Reglamento del Sistema de Gestión de Calidad de la Administración de Alimentos y Medicamentos armonizado con la norma ISO 13485:2016, introduciendo cargas de gestión de riesgos y documentación de principio a fin. La frecuencia de las retiradas ya muestra una tendencia al alza; solo en mayo de 2025 se registraron acciones de la Administración de Alimentos y Medicamentos contra líneas de grapas, bombas de infusión y kits estériles. Una retirada de Clase I que abarcó 345 packs quirúrgicos durante 2023-24 ilustra cómo un error de un único proveedor de componentes repercute en los ensamblajes de múltiples proveedores. Las inversiones en cumplimiento elevan los costos fijos, lo que podría excluir a los participantes más pequeños y ralentizar el tiempo de comercialización de nuevas referencias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Uso: El Dominio de Un Solo Uso Impulsa la Evolución del Mercado

Los kits de un solo uso representaron el 70,94% del mercado de packs de procedimientos personalizados en 2025, lo que refleja los protocolos generalizados de control de infecciones y los imperativos de eficiencia en el quirófano. Los proveedores valoran los conjuntos estériles listos para desechar que minimizan la mano de obra de reprocesamiento y eliminan el riesgo de biocarga residual. El tamaño del mercado de packs de procedimientos personalizados para las alternativas reutilizables está creciendo rápidamente, respaldado por proyecciones de CAGR del 7,68% a medida que los grandes sistemas pilotan centros de esterilización combinados con seguimiento digital para verificar los recuentos de ciclos. La reciente orientación de la Administración de Alimentos y Medicamentos sobre vías de reprocesamiento validadas ha reducido los obstáculos de cumplimiento, catalizando el interés entre las instalaciones con presupuesto limitado. Los programas de gestión medioambiental inclinan además a algunos compradores europeos hacia textiles reutilizables y bandejas duraderas, aunque el costo de las actualizaciones de esterilización central sigue siendo una variable limitante. Durante el período de previsión, se espera que los hospitales operen vías duales, reservando los desechables para especialidades de alta complejidad o con restricciones de tiempo y desplegando packs reutilizables donde la concentración del volumen de casos justifique la inversión de capital.

La adopción de reutilizables va acompañada de innovación en materiales resistentes a ciclos y chips RFID integrados que registran la exposición al autoclave, garantizando que se cumplan los niveles de garantía de esterilidad mientras se alimentan los paneles de análisis. Los proveedores que compiten en este eje suelen ofrecer carteras de packs híbridos, dando a los equipos de compras palancas para equilibrar los resultados clínicos, económicos y de sostenibilidad. Las plataformas en la nube emergentes integran los datos de rendimiento de las lavadoras-desinfectadoras con la programación del quirófano, permitiendo el despacho justo a tiempo de los conjuntos de instrumentos y reduciendo el inventario flotante. Estos desarrollos consolidan los packs reutilizables como un complemento creíble en lugar de un reemplazo total del dominio de un solo uso dentro del mercado de packs de procedimientos personalizados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Producto: Los Packs de Neurocirugía Lideran la Frontera de la Innovación

Las configuraciones de cirugía general retuvieron la mayor cuota con el 36,95% en 2025, impulsadas por los procedimientos laparoscópicos y abiertos de alto volumen realizados en diferentes entornos asistenciales. Sin embargo, los packs de neurocirugía son los claros líderes del crecimiento, avanzando a una CAGR del 10,56% a medida que las plataformas robóticas ganan aceptación entre los cirujanos y las superposiciones de realidad extendida mejoran la visualización en el trabajo craneal mínimamente invasivo. Se proyecta que el tamaño del mercado de packs de procedimientos personalizados para desechables de neurocirugía se más que duplique para 2031, impulsado por la demanda de paños especializados, microinstrumentación y líneas de irrigación integradas. Los packs cardiovasculares y ortopédicos también se benefician de las tendencias de migración ambulatoria, con la artroplastia total de hombro en particular impulsando a los fabricantes de bandejas cardiotorácicas a personalizar la alineación para una rotación rápida en los quirófanos de centros quirúrgicos ambulatorios.

Los proveedores de packs están segmentando sus carteras en torno a las necesidades de subespecialidades: agentes hemostáticos para el trabajo endovascular, bolsas de sensores de navegación para la columna vertebral e inyectores viscoelásticos para casos oftálmicos. Las retiradas de la Administración de Alimentos y Medicamentos en oftalmología han intensificado el escrutinio de la integridad de las puntas, impulsando a los proveedores a invertir en una inspección en línea más estricta. La diferenciación competitiva depende cada vez más de los portales de personalización dirigidos por el cirujano que permiten la selección de componentes mediante arrastrar y soltar, acortando los plazos de diseño a entrega y consolidando la fidelidad del cliente en los nichos de especialidad de mayor margen del mercado de packs de procedimientos personalizados.

Por Usuario Final: Los Centros Ambulatorios Impulsan la Transformación del Mercado

Los hospitales, con una cuota del 64,52%, siguen siendo el pilar de la demanda debido a sus amplias combinaciones de casos y los contratos de compra grupal consolidados. Sin embargo, la distribución de la cuota del mercado de packs de procedimientos personalizados está cambiando a medida que los centros quirúrgicos ambulatorios se expanden; se prevé para ellos una CAGR del 8,74% hasta 2031 basada en los incentivos de los pagadores y la preferencia de los pacientes por el alta el mismo día. Los centros de ortopedia de especialidad ilustran la tendencia, agrupando packs de reemplazo articular que agilizan el traspaso de instrumentos y comprimen la rotación del quirófano. Los cambios en la política de los Centros de Servicios de Medicare y Medicaid que añaden 276 procedimientos cubiertos para centros quirúrgicos ambulatorios en 2026 eliminan las barreras de reembolso, desbloqueando una gama más amplia de cirugías complejas que antes requerían entornos hospitalarios.

Las clínicas ocupan una porción menor, concentrándose en intervenciones dermatológicas y gastroenterológicas que dependen de packs compactos con desechables limitados. Sin embargo, incluso aquí, la teleendoscopia y los procedimientos transcatéter ambulatorios están ampliando la complejidad de los kits. En general, los proveedores que adaptan catálogos de packs escalonados a los flujos de trabajo de hospitales, centros quirúrgicos ambulatorios y clínicas capturan fidelidad multicanal y amortiguan la volatilidad en cualquier entorno asistencial individual. Esta estrategia multisitio está emergiendo como una piedra angular del crecimiento sostenible en el mercado de packs de procedimientos personalizados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte lidera con una cuota del 39,85% del mercado de packs de procedimientos personalizados en 2025, anclada por estructuras de reembolso avanzadas y una densa red ambulatoria. El incremento del 2,9% en los pagos ambulatorios de los Centros de Servicios de Medicare y Medicaid para 2025, junto con un listado ampliado de procedimientos para centros quirúrgicos ambulatorios, amplía directamente la demanda unitaria. Sin embargo, persisten los problemas en la cadena de suministro; el 93% de los ejecutivos de proveedores citan escaseces recurrentes que impulsan el abastecimiento paralelo y posiciones de existencias de seguridad más amplias. El inminente Reglamento del Sistema de Gestión de Calidad de la Administración de Alimentos y Medicamentos de 2026 eleva los costos de cumplimiento, pero debería fortalecer las perspectivas de exportación al alinearse con las normas globales ISO 13485. A mediano plazo, se espera que los proyectos piloto de trazabilidad digital en las principales redes de distribución integradas pasen a ser práctica estándar, consolidando las ventajas de los pioneros para los proveedores de packs habilitados tecnológicamente.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 9,12% hasta 2031 impulsada por auges en la construcción de hospitales y el aumento de las tasas de penetración quirúrgica en naciones populosas. Los programas gubernamentales para ampliar la cobertura del seguro de salud y la agresiva actividad del capital privado están canalizando capital hacia centros quirúrgicos de alta complejidad equipados para procedimientos complejos. La región también es una adoptante temprana de la Industria 4.0 en las cadenas de suministro hospitalarias, registrando ganancias del 61,3% en métricas de colaboración tras integrar herramientas de IoT y análisis, un desarrollo que favorece a los proveedores de packs ágiles capaces de intercambio electrónico de datos. Las organizaciones de desarrollo y fabricación por contrato en China, India y el Sudeste Asiático ofrecen capacidad de ensamblaje rentable, permitiendo a los fabricantes de equipos originales occidentales abastecerse de múltiples fuentes y mitigar los riesgos de escasez de polímeros.

Europa mantiene una demanda estable a medida que avanza la armonización regulatoria. El Reglamento de Envases y Residuos de Envases 2025/40 impulsa la innovación en materiales y los circuitos de reciclaje, desafiando a los productores a ofrecer soluciones sensibles al contacto pero reciclables para 2030. Las enmiendas al Reglamento de Dispositivos Médicos de la Unión Europea ahora obligan a emitir alertas tempranas de interrupción, mejorando la visibilidad de las adquisiciones para los hospitales y reduciendo las sustituciones de packs de último momento. Los clústeres industriales en Alemania y los Países Bajos están pilotando sistemas de recuperación de circuito cerrado, reintroduciendo polipropileno recuperado en componentes no estériles, e ilustrando una vía para conciliar la seguridad de un solo uso con los mandatos de economía circular. En conjunto, estas dinámicas refuerzan a Europa como laboratorio de diseño de productos sostenibles que podría migrar posteriormente a otros mercados maduros.

Panorama regulatorio

Los packs de procedimiento personalizados operan bajo regímenes básicos de calidad y trazabilidad de dispositivos médicos, donde una mayor alineación del sistema de calidad y un escrutinio postcomercialización más estricto elevan las expectativas en materia de documentación y controles de proveedores. En Estados Unidos, la FDA finalizó en febrero de 2024 enmiendas para alinear la Quality System Regulation con la norma ISO 13485:2016 mediante el Quality Management System Regulation (QMSR), y el contexto del informe señala un cronograma de transición operativa que comienza en febrero de 2026. Esto aumentará el énfasis en la gestión de riesgos, el manejo de reclamaciones y las CAPA en kits multicomponente, y puede intensificar el impacto de las fallas a nivel de componente sobre los ensambladores de packs, a medida que la exposición a retiros se extiende a lo largo de la cadena de suministro.

En Europa, los sistemas y packs de procedimiento están sujetos al Reglamento (UE) 2017/745 (MDR), que incluye las obligaciones del Artículo 22 de verificar la compatibilidad mutua de los componentes y proporcionar la información requerida a los usuarios. El marco de la UE también respalda requisitos más estrictos de UDI y de bases de datos, con orientación del MDCG que cubre la aplicación de UDI para sistemas y packs de procedimiento, y registros relacionados con EUDAMED (módulos de actor y de dispositivo/UDI) que configuran cómo los productores de packs y los integradores de packs gestionan la identificación y el acceso al mercado. En el plano de los materiales, el Reglamento sobre Envases y Residuos de Envases 2025/40 mencionado en el informe añade otra capa de cumplimiento para la selección de envases y el etiquetado, particularmente en configuraciones de un solo uso.

Panorama Competitivo

El mercado de packs de procedimientos personalizados está moderadamente consolidado. Medline Industries, Cardinal Health y Owens & Minor aprovechan sus redes logísticas globales y la fabricación por contrato para asegurar acuerdos plurianuales con organizaciones de compra grupal. Cardinal Health aumentó sus ingresos del ejercicio fiscal 2024 un 11% hasta USD 226,8 mil millones, impulsado por su adquisición de Specialty Networks por USD 1,2 mil millones, que profundiza la penetración en la dispensación en consultorios médicos y se alinea con una estrategia más amplia de personalización de packs. La escala otorga a estos líderes ventaja de precio sobre los proveedores de resinas y acceso a costosas modalidades de esterilización, como las cámaras de peróxido de hidrógeno vaporizado, que los rivales más pequeños suelen externalizar.

Las inversiones en tecnología son un diferenciador clave. Los principales actores integran etiquetas RFID a nivel de componente, lo que permite paneles de consumo en tiempo real para los equipos de cadena de suministro hospitalaria y genera ingresos recurrentes de software como servicio. Los especialistas de nivel medio se centran en nichos de alto crecimiento como la neurocirugía, donde una CAGR del 10,85% permite precios premium. Varias empresas europeas apuestan por bandejas biodegradables fabricadas con mezclas de ácido poliláctico, con la esperanza de anticiparse a los mandatos de reciclabilidad de la Unión Europea. La presión competitiva se intensificará a medida que la norma de calidad de la Administración de Alimentos y Medicamentos de 2026 imponga rigores documentales que podrían presionar a los competidores con menor capitalización mientras recompensa a quienes cuentan con sistemas de calidad maduros. En paralelo, los fabricantes de equipos originales están pilotando portales de comercio electrónico que ofrecen a los cirujanos herramientas de configuración, ampliando la clientela direccionable sin grandes gastos generales de ventas de campo. En conjunto, estos movimientos señalan una industria en transición desde la fabricación de desechables pura hacia la provisión de soluciones digitalmente habilitadas y conscientes de la sostenibilidad dentro del mercado de packs de procedimientos personalizados.

Líderes de la Industria de Packs de Procedimientos Personalizados

PrionTex

Medline Industries Inc

Molnlycke Health Care AB

Cardinal Health Inc

Owens & Minor Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad a corto plazo es la diferenciación impulsada por el cumplimiento normativo, donde los ensambladores de packs que estandarizan el historial de diseño, los controles de proveedores y la trazabilidad lista para UDI pueden reducir las disrupciones derivadas de expectativas de calidad cada vez más estrictas en Estados Unidos y Europa. La transición de la FDA al QMSR alineado con la norma ISO 13485:2016, junto con las obligaciones de verificación de compatibilidad del Artículo 22 del MDR de la UE, aumenta el valor de las arquitecturas de pack que documentan la intercambiabilidad de componentes, la validación de esterilización y la precisión del etiquetado. El contexto del informe también señala packs inteligentes habilitados con RFID e IoT para trazabilidad en tiempo real, junto con programas de optimización de tarjetas de procedimiento hospitalarias y plataformas analíticas como Cardinal Health WaveMark, como palancas prácticas de tracción que conectan la configuración del pack con la analítica de uso y la reducción de desperdicio.

Las restricciones de esterilización y envasado generan margen adicional para los fabricantes que puedan ampliar capacidad, reforzar el ensamblaje nearshore o rediseñar el envasado para mejorar el rendimiento cumpliendo con los requisitos de residuales y emisiones. En mayo de 2026, Owens & Minor anunció una instalación de kitting insignia en Villanueva, Honduras, con sistemas de envasado automatizados diseñados para duplicar la capacidad de producción de kits de procedimiento, lo que señala una inversión activa en ensamblaje escalable más cercano a los canales de demanda norteamericanos. En mayo de 2026, la tercera edición de la norma ISO 10993-7 introdujo expectativas actualizadas y basadas en riesgo para las evaluaciones de residuos de óxido de etileno, lo que obliga a los productores de kits a reforzar las evaluaciones de riesgo toxicológico y a alinear las decisiones de materiales y envasado con el diseño del producto y el control de cambios. Estos movimientos refuerzan las oportunidades para actores con coordinación vertical que combinan kitting, ingeniería de envasado y vías de esterilización validadas, particularmente dado que la neurocirugía y la migración de procedimientos impulsada por los ASC siguen siendo destacadas en el informe.

Desarrollos recientes del sector

- Mayo de 2026: Owens & Minor anunció una instalación de kitting insignia en Villanueva, Honduras, que incorpora sistemas de envasado automatizados diseñados para duplicar la capacidad de producción de kits de procedimientos médicos. La mayor capacidad de rendimiento nearshore respalda los niveles de servicio y el desempeño en plazos de entrega para los clientes norteamericanos, al mismo tiempo que reduce la dependencia de canales globales más largos y frágiles. También eleva la presión competitiva sobre otros ensambladores de packs para que igualen la automatización y la redundancia regional en sus operaciones de kitting.

- Octubre de 2025: Sterisets International Group adquirió Medirm y Estereobato en Portugal, añadiendo 1.000 metros cuadrados de capacidad de producción para sets y packs médicos personalizados. La operación amplía la escala de fabricación de Sterisets en Europa y respalda una cobertura de clientes más amplia para programas de packs personalizados. También refleja la consolidación continua a medida que los proveedores buscan capacidad y producción localizada para gestionar la complejidad regulatoria y logística.

- Abril de 2025: Lohmann & Rauscher Group adquirió Unisurge International Ltd, un fabricante británico de packs de procedimiento personalizados, para profundizar el acceso a clientes hospitalarios en el Reino Unido. La integración de Unisurge amplía las capacidades de packs de procedimiento de L&R y refuerza su posicionamiento ante sistemas de salud que buscan kits estériles estandarizados y listos para usar. La adquisición también subraya el papel de los especialistas regionales en packs como activos estratégicos para proveedores de suministro medtech más grandes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca packs estériles listos para usar y preensamblados que agrupan los consumibles desechables necesarios para un procedimiento clínico definido, de modo que el personal pueda abrir un solo pack y preparar el campo estéril con menos selección y conteo manual.

Exclusiones del alcance: No se contabilizan los equipos de capital, los instrumentos reutilizables ni los consumibles independientes vendidos fuera de una configuración de pack personalizado empaquetado.

Descripción general de la segmentación

- Por Uso

- Un Solo Uso

- Reutilizable

- Por Producto

- Packs de Cirugía Cardiovascular

- Packs de Cirugía Cosmética

- Packs de Cirugía General

- Packs de Cirugía Ortopédica

- Packs de Neurocirugía

- Packs de Cirugía Oftálmica

- Otros Packs Especializados

- Por Usuario Final

- Hospitales

- Clínicas

- Centros Quirúrgicos Ambulatorios

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza mapeando el lugar que ocupan los packs de procedimiento en los flujos de compra hospitalaria y suministro estéril, para luego vincularlo con los volúmenes de cirugías y los cambios hacia la atención ambulatoria. Como contexto de referencia, nos basamos en tipos de fuentes públicas como las estadísticas sanitarias de los CDC, el gasto en salud e indicadores hospitalarios de la OCDE, las actualizaciones de orientación sobre dispositivos médicos de la FDA de EE. UU., datos de sistemas de salud de la OMS y portales de datos comerciales para un contexto básico de importación-exportación de desechables médicos.

A continuación, revisamos informes anuales, presentaciones para inversores y comunicados de prensa para comprender la combinación de portafolio, los cambios en la huella de fabricación y los movimientos en los canales de distribución que pueden afectar los precios y la disponibilidad. Se utilizó una suscripción de pago para datos financieros y noticias de empresas con el fin de contrastar la dirección de los ingresos reportados y el momento de los eventos clave, y se consultó una base de datos de patentes para identificar tendencias de innovación en envasado y barreras estériles. Estos ejemplos no son exhaustivos, y también se revisaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar cómo los hospitales y los centros quirúrgicos ambulatorios definen un pack personalizado, qué artículos suelen agruparse según el tipo de procedimiento y cómo cambian los precios con los costos de materiales y los esfuerzos de estandarización. Hablamos con una combinación de fabricantes, distribuidores y actores clave en la cadena de suministro clínico en las principales regiones, de modo que los supuestos derivados de la investigación documental pudieran corregirse y volver a verificarse antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos de nivel C: 18% | APAC: 43% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 40% | EMEA: 35% |

| Actores más pequeños: 18% | Gerentes: 42% | América: 22% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye a partir de un conjunto de demanda de arriba hacia abajo, donde los volúmenes de procedimientos y la combinación de sitios de atención se utilizan para reconstruir el gasto abordable en packs empaquetados en las distintas regiones, y luego se desglosa según los patrones de uso de packs observados en las entrevistas. Para mantener los totales realistas, los corroboramos con verificaciones selectivas de abajo hacia arriba utilizando precios de venta promedio muestreados y el rendimiento esperado de packs en un hospital y centro ambulatorio típicos, seguido de verificaciones de canal sobre utilización y comportamiento de adquisición.

Los insumos utilizados en el modelo incluyen los volúmenes generales de procedimientos quirúrgicos por región, la proporción de procedimientos que se desplazan hacia entornos ambulatorios, el consumo promedio de packs por tipo de procedimiento (un solo pack frente a múltiples packs), la evolución de precios de los desechables estériles y el ritmo de los programas de estandarización que convierten listas de selección en packs personalizados. Para el pronóstico, ejecutamos un análisis de escenarios en torno al crecimiento de procedimientos, los cambios en el sitio de atención y la inflación de precios, y luego suavizamos los resultados con una lógica de tendencia simple cuando un evento puntual genera un pico inusual. Cuando los datos locales son escasos, gestionamos los vacíos utilizando indicadores proxy como las tendencias de ingresos hospitalarios y las limitaciones de personal, y luego refinamos la penetración implícita de packs mediante validación de seguimiento.

Validación de datos y ciclo de actualización

La validación se realiza verificando si el gasto modelado se mueve en línea con señales independientes como las tendencias de volumen de procedimientos, la dirección del presupuesto hospitalario y la escasez reportada o la normalización en categorías clave de desechables. Cualquier variación importante se investiga, y los supuestos se ajustan solo después de una segunda revisión, para que un único dato no oriente todo el modelo. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como cambios regulatorios que afecten el envasado estéril o una interrupción notable del suministro. Antes de la entrega, realizamos una revisión final para que los últimos indicadores públicos y la retroalimentación de las entrevistas queden reflejados en las cifras.

El tamaño del mercado de packs de procedimiento personalizados de Mordor Intelligence comparado con otras estimaciones publicadas

Las estimaciones publicadas para los packs de procedimiento personalizados pueden variar incluso cuando describen el mismo uso final, porque cada editor establece límites diferentes sobre qué califica como un pack y cuántos ingresos de kits quirúrgicos adyacentes se contabilizan. También surgen diferencias cuando el precio del año en curso se asume a partir de precios de lista en lugar de patrones de precios contractuales, o cuando el crecimiento de procedimientos se proyecta con una única tasa en lugar de vincularse a los cambios en el sitio de atención.

Los indicadores de volumen de cirugías, las señales de expansión de centros ambulatorios y la retroalimentación sobre la adopción de packs por parte de los actores de la cadena de suministro son las verificaciones que mantienen el tamaño de mercado de 2025 de Mordor Intelligence vinculado a un conjunto de demanda definido. Como resultado, algunas otras cifras publicadas resultan más altas o más bajas. En la práctica, los principales factores de la brecha suelen ser la mezcla de alcances (packs de procedimiento frente a kits quirúrgicos más amplios), el momento en que se aplica la conversión de divisas y si un modelo asume una penetración más rápida en entornos ambulatorios de lo que respaldan las entrevistas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 8,97 mil millones de USD (2025) | |

| Consultora Global A | 8,22 mil millones de USD (2025) | Utiliza una visión más restringida del uso de packs y aplica tasas de penetración más conservadoras en entornos ambulatorios, lo que reduce el volumen implícito por procedimiento a corto plazo. |

| Editorial del Sector B | 8,81 mil millones de USD (2025) | Mantiene un alcance de pack básico similar, pero se basa en una cobertura de países más amplia y en supuestos de escalada de precios diferentes para los desechables estériles, lo que modifica el total de ingresos de 2025. |

En conjunto, la dispersión se explica principalmente por cómo se establece la conversión de procedimiento a pack, y por cómo se traslada el precio de los contratos al año en curso. Nuestro enfoque se mantiene trazable porque el total puede desglosarse hasta los volúmenes de procedimientos, la combinación de sitios de atención y una definición clara de pack, y esos mismos pasos pueden repetirse cuando se publiquen nuevos datos.

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento proyectada para el mercado de packs de procedimientos personalizados entre 2026 y 2031?

Se espera que el mercado registre una CAGR del 5,14%, creciendo de USD 9,43 mil millones en 2026 a USD 12,12 mil millones en 2031.

¿Qué segmento de usuario final se está expandiendo más rápidamente?

Los centros quirúrgicos ambulatorios lideran con una CAGR prevista del 8,74% a medida que la paridad de reembolso y la conveniencia para el paciente aceleran la migración ambulatoria.

¿Qué importancia tienen los packs de un solo uso en la demanda actual?

Las configuraciones de un solo uso representan el 70,94% del volumen de 2025 debido a las prioridades de control de infecciones y la reducción de las necesidades de reprocesamiento.

¿Qué región se espera que crezca más rápidamente?

Asia-Pacífico está en camino de alcanzar una CAGR del 9,12% hasta 2031, impulsada por la inversión en infraestructura sanitaria y un mayor acceso quirúrgico.

¿Cuál es el principal impulsor que influye en la expansión del mercado?

El creciente volumen global de procedimientos quirúrgicos, particularmente en entornos ambulatorios, es el acelerador más poderoso, añadiendo un estimado de 1,2 puntos porcentuales a la CAGR prevista.

Última actualización de la página el: