Tamaño y Participación del Mercado de Armas Deportivas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Armas Deportivas por Mordor Intelligence

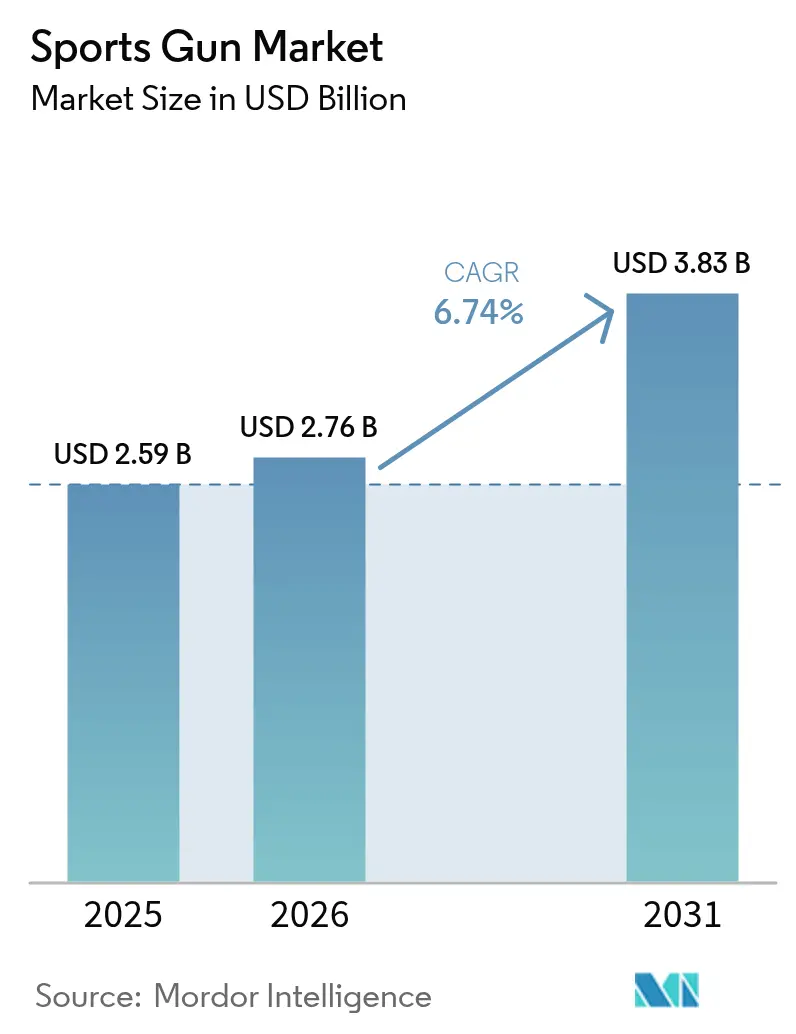

El tamaño del mercado de armas deportivas en 2026 se estima en USD 2,76 mil millones, creciendo desde el valor de 2025 de USD 2,59 mil millones, con proyecciones para 2031 que muestran USD 3,83 mil millones, creciendo a una CAGR del 6,74% durante el período 2026-2031. Este impulso se mantiene a pesar del endurecimiento de las regulaciones, ya que los diseñadores de productos continúan elevando el rendimiento mediante compuestos más ligeros, componentes modulares y electrónica de armas inteligentes que generan precios premium. La demanda también se beneficia del giro digital hacia los canales directos al consumidor, que ofrece a las marcas pequeñas un alcance rentable y mejores herramientas de cumplimiento normativo. La presión competitiva es visible en cómo las ventas de rifles de acción de palanca aumentaron un 57% en 2024, incluso cuando los volúmenes de pistolas cayeron un 17%, lo que indica que los entusiastas están dispuestos a cambiar de categoría en busca de nuevas experiencias. La creciente participación de tiradores más jóvenes, nuevas membresías en clubes y paquetes de turismo transfronterizo refuerzan la resiliencia del mercado de armas deportivas.

Conclusiones Clave del Informe

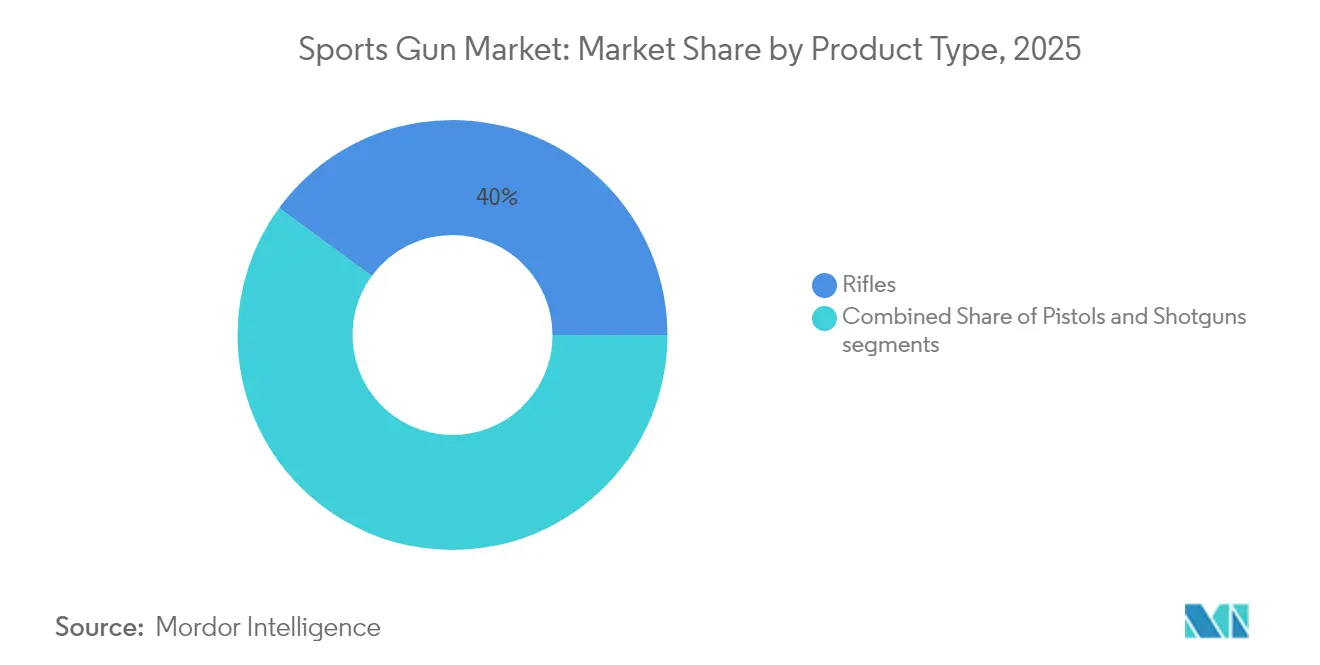

- Por tipo de producto, los rifles lideraron el mercado de armas deportivas con una participación del 39,95% en 2025, y se proyecta que los ingresos de su segmento se expandan a una CAGR del 7,83% hasta 2031.

- Por calibre, las plataformas de calibre pequeño representaron una participación del 37,05% del mercado de armas deportivas en 2025; se prevé que las armas de fuego de calibre mediano sean las de mayor crecimiento, con una CAGR del 8,03% hasta 2031.

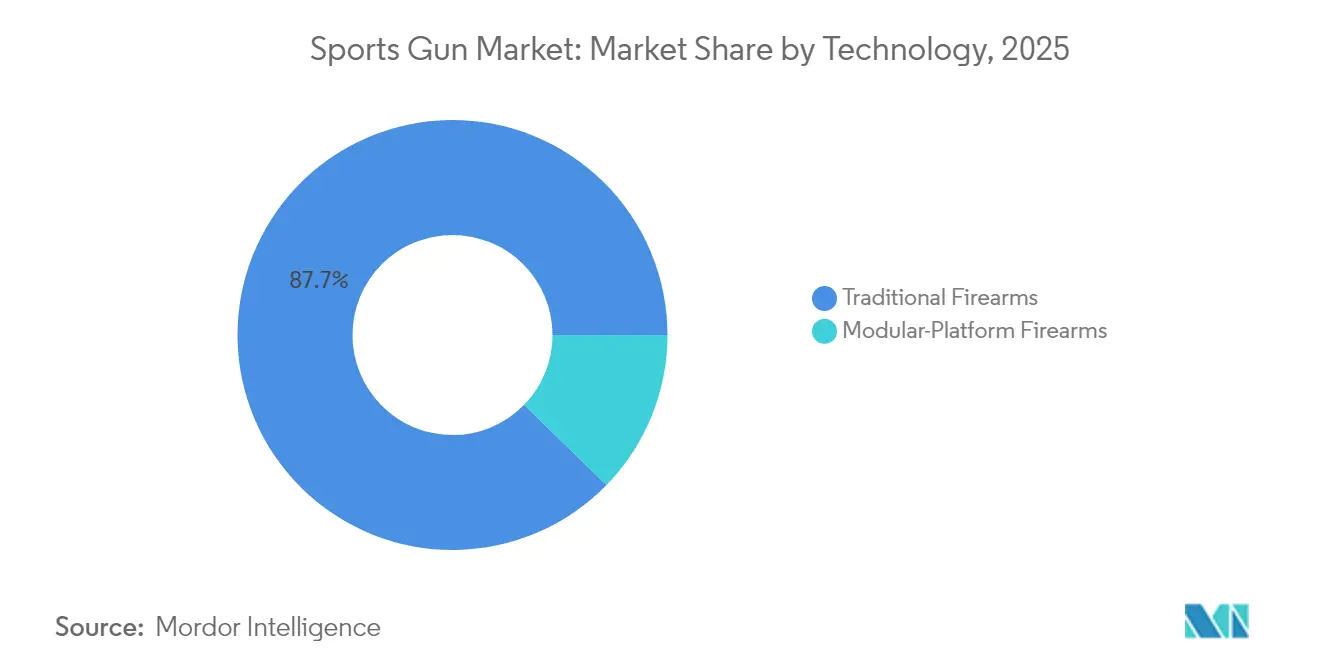

- Por tecnología, los sistemas de plataforma modular registraron una perspectiva de CAGR del 10,40%, la más rápida dentro del mercado de armas deportivas, aunque los diseños tradicionales aún mantenían una participación de ingresos del 87,71% en 2025.

- Por usuario final, la caza se mantuvo dominante con una participación del 45,38% en 2025, mientras que se prevé que los tiradores recreativos registren una CAGR del 10,12% hasta 2031.

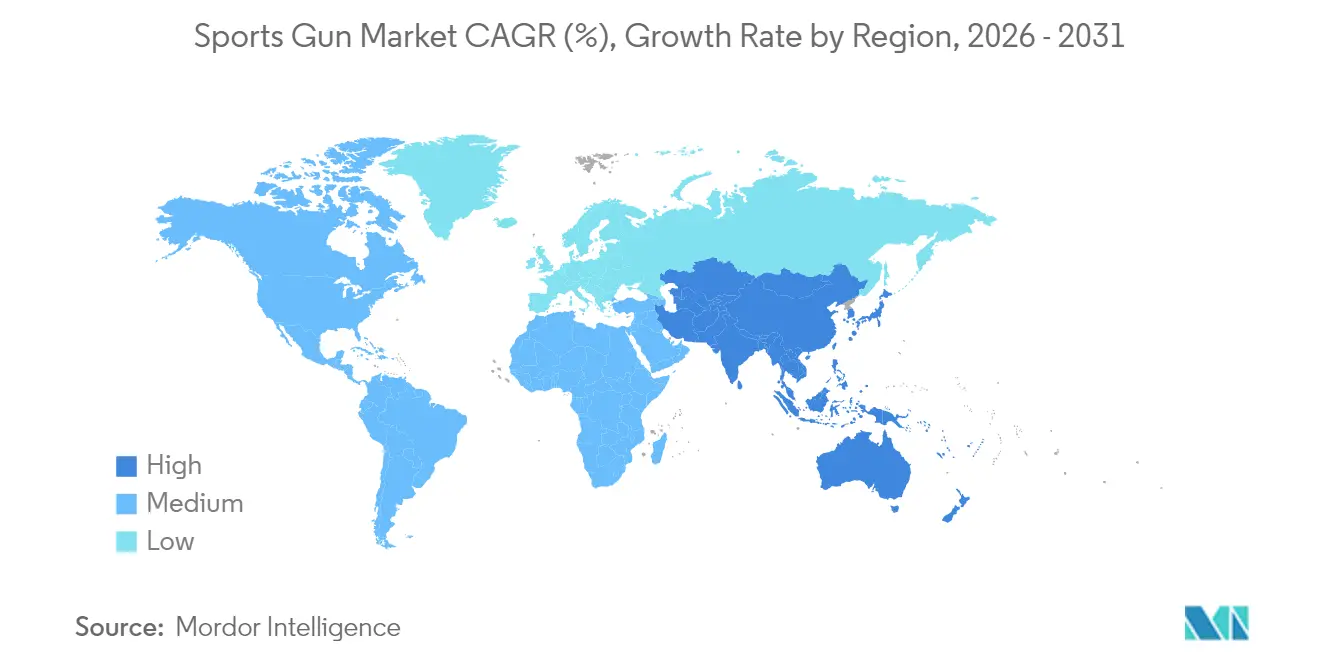

- Por geografía, América del Norte retuvo una participación de ingresos del 36,55% en 2025, y Asia-Pacífico está posicionada para la CAGR más rápida del 8,24% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Armas Deportivas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente participación en el tiro recreativo y la caza | +1.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Avances en materiales ligeros y mejoras ópticas para armas de fuego deportivas | +0.9% | América del Norte, UE, APAC | Largo plazo (≥ 4 años) |

| Creciente adopción de canales de comercio electrónico para la venta de armas de fuego | +0.8% | América del Norte, UE, APAC | Mediano plazo (2-4 años) |

| Surgimiento de programas piloto de armas inteligentes que impulsan la demanda de modelos de alta gama | +0.6% | América del Norte, UE | Largo plazo (≥ 4 años) |

| Expansión de la participación de mujeres y jóvenes en los deportes de tiro | +1.1% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento del turismo de tiro transfronterizo y paquetes basados en experiencias | +0.4% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Participación en Actividades de Tiro Recreativo y Caza

La participación en los deportes de tiro continúa aumentando a medida que se abren nuevos clubes y los existentes suman miembros, impulsando ciclos de reemplazo de equipos que elevan el mercado de armas deportivas. La decisión de Japón de permitir que los consejos autoricen a cazadores para el control de emergencia de osos subraya la aceptación oficial de la caza como herramienta de gestión de la fauna silvestre y señala una demanda adicional de rifles especializados. Antes consideradas un nicho, las plataformas de acción de palanca registraron el mayor aumento de ventas del 57% entre las armas largas en 2024. Esto muestra cómo los compradores más jóvenes combinan la nostalgia con la ergonomía moderna para expandir el mercado de armas deportivas. En Australia, las horas de participación anual obligatoria para los miembros de clubes mantienen a los propietarios de armas activos y dispuestos a actualizar ópticas y cañones, fortaleciendo los ingresos del mercado de accesorios.[1]Victoria Police, "Requisitos de Licencia de Armas de Fuego y Participación," police.vic.gov.au Las empresas de viajes al aire libre ahora agrupan sesiones de tiro con turismo de aventura, añadiendo compras incrementales de equipos a cada viaje. Estos patrones ayudan a amortiguar el mercado de armas deportivas frente a la volatilidad más amplia en las ventas de armas de fuego de uso general.

Avances en Materiales Ligeros y Mejoras Ópticas para Armas de Fuego Deportivas

Los guardamanos de fibra de carbono, los receptores inferiores de polímero y los rieles de perfil delgado reducen el peso del rifle en porcentajes de dos dígitos, haciéndolos más precisos durante los largos días de competición y reforzando el mercado de armas deportivas. La adopción del Tipo 20 por parte de Japón demuestra cómo la I+D militar migra rápidamente hacia rifles modulares civiles que cuentan con rieles Picatinny de longitud completa para cambios rápidos de óptica. Las ópticas inteligentes que ajustan los puntos de mira de forma dinámica se están convirtiendo en puntos de venta clave en los segmentos de precio premium, aunque los fabricantes mantienen las especificaciones como propiedad privada para proteger la propiedad intelectual. La innovación en munición es paralela al nuevo cartucho OTAN de SIG Sauer, que apunta a trayectorias más planas que se adaptan a las características de los rifles ligeros, elevando el perfil de márgenes del mercado de armas deportivas. El costo de los materiales exóticos sigue siendo elevado, por lo que solo las marcas con escala o un fuerte posicionamiento de precios pueden capturar el valor total. No obstante, las mejoras de rendimiento crean una convincente ruta de actualización para los tiradores competitivos que valoran cada décima de segundo.

Creciente Adopción de Canales de Comercio Electrónico para la Venta de Armas de Fuego

Smith & Wesson generó el 44% de sus ventas trimestrales de 2025 a partir de modelos lanzados con campañas digitales en primer lugar, lo que demuestra que el comercio electrónico puede mover pistolas premium incluso bajo un escrutinio estricto. Las ventas de silenciadores aumentaron un 80% en línea, agotando los inventarios y mostrando el estrés en la cadena de suministro producido por la demanda digital concentrada. Las nuevas normas de exportación de Estados Unidos ahora exigen licencias adicionales para ciertos envíos semiautomáticos, lo que obliga a los comerciantes en línea a incorporar verificaciones de clasificación en tiempo real en los flujos de pago. Las plataformas con código de cumplimiento normativo sólido profundizan las ventajas competitivas, y su escala atrae referencias exclusivas que mantienen el mercado de armas deportivas creciendo más rápido que el comercio minorista general de armas de fuego.

Surgimiento de Programas Piloto de Armas Inteligentes que Impulsan la Demanda de Modelos de Alta Gama

La pistola Biofire de 9 mm, con un precio de USD 1.499, incorpora el reconocimiento biométrico en un arma de fuego deportiva comercial por primera vez, creando un segmento premium en el mercado de armas deportivas.[2]NBC News, "Biofire Presenta el Arma Inteligente," nbcnews.com Los primeros programas piloto se basan en la adopción voluntaria para eludir los mandatos legislativos, reduciendo el rechazo político y permitiendo la ingeniería iterativa. Si los departamentos de policía adoptan la tecnología, sus datos de pruebas de campo podrían aliviar las preocupaciones de los civiles sobre la fiabilidad, impulsando aún más el mercado de armas deportivas. El precio elevado se ajusta a la tendencia más amplia de premiumización en la que los compradores esperan características avanzadas y están dispuestos a pagarlas. Sin embargo, cualquier fallo percibido en los bloqueos biométricos detendría el impulso, haciendo que el riguroso aseguramiento de la calidad sea esencial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento y evolución de los marcos regulatorios de armas de fuego | -0.7% | Canadá, UE, estados selectos de EE. UU. | Corto plazo (≤ 2 años) |

| Inversión inicial significativa requerida para armas deportivas de alto rendimiento | -0.5% | Mercados emergentes, global | Mediano plazo (2-4 años) |

| Barreras financieras relacionadas con ESG que limitan la financiación para los fabricantes de armas de fuego | -0.4% | Núcleo de América del Norte y UE, en expansión global | Mediano plazo (2-4 años) |

| Desviación del mercado debido al uso creciente de simuladores realistas de airsoft y láser | -0.3% | Global, con concentración en mercados urbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento y Evolución de los Marcos Regulatorios de Armas de Fuego

Canadá prohibió 503 modelos específicos de armas de fuego entre diciembre de 2024 y marzo de 2025, provocando retiradas inmediatas de productos que reducen el mercado de armas deportivas. El Reino Unido pasó a la recuperación total de costos en materia de licencias a principios de 2025, añadiendo tarifas de solicitud que elevan los costos de propiedad para los participantes ocasionales. Australia Occidental ahora exige evaluaciones de salud para cada renovación de licencia, creando otra capa administrativa que presiona a los pequeños minoristas. Incluso la República Checa, favorable a las armas de fuego, renovó su código, exigiendo el seguimiento digital de cada arma para 2026. Cada nueva norma aumenta la incertidumbre, desalentando la inversión de capital y empujando a los consumidores hacia armas de alquiler o de propiedad de clubes.

Inversión Inicial Significativa Requerida para Armas Deportivas de Alto Rendimiento

Los rifles modulares avanzados y las pistolas biométricas cuestan mucho más que los entrenadores de calibre .22 LR de nivel básico, lo que limita la demanda inmediata en las regiones de menores ingresos del mercado de armas deportivas. Las unidades Tipo 20 de Japón cuestan JPY 274.000 cada una (USD 1.830), lo que muestra cómo los componentes de grado militar elevan los precios al consumidor civil. Las ópticas de primer nivel, los compensadores y los silenciadores a menudo duplican el costo total del conjunto, lo que reduce la asequibilidad justo cuando las restricciones crediticias impulsadas por criterios ESG limitan la disponibilidad de financiación al consumidor. Las marcas deben equilibrar la ambición tecnológica con la ingeniería de reducción de costos o arriesgarse a excluir a los nuevos tiradores en las economías emergentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Rifles Lideran la Innovación

Los rifles generaron el 39,95% de los ingresos de 2025, y su CAGR del 7,83% mantiene al segmento en el núcleo del mercado de armas deportivas. Las plataformas de cerrojo retienen la lealtad de los cazadores, mientras que los modelos semiautomáticos estilo AR y el patrón modular Tipo 20 aceleran la demanda de partes superiores de cambio rápido y guardamanos más ligeros. Los diseños de acción de palanca disfrutan de un renacimiento entre los aficionados más jóvenes que valoran el estilo patrimonial, ayudando al mercado de armas deportivas a diversificar su combinación de rifles. Los fabricantes concentran la I+D en cañones con silenciador integrado y bloques de gas ajustables que simplifican la preparación para competiciones.

Las escopetas muestran erosión de volumen a medida que los rifles tácticos absorben a los entusiastas del tiro al plato, aunque las escopetas de campo registran modestas ganancias junto con el aumento en el número de licencias para caza de aves acuáticas. Las pistolas siguen siendo un pilar de ingresos confiable para los polígonos de tiro cubiertos; la Bodyguard 380 de Smith & Wesson se convirtió en un éxito de ventas digital instantáneo, validando los formatos compactos en el mercado de armas deportivas. Los revólveres mantienen un poder de fijación de precios de nicho debido a su atractivo artesanal. En conjunto, la innovación en rifles establece puntos de referencia de rendimiento que se extienden a otras categorías.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Calibre: Accesibilidad del Calibre Pequeño Frente al Rendimiento del Calibre Mediano

Las opciones de calibre pequeño tienen una participación del 37,05% del mercado de armas deportivas, gracias al bajo retroceso y la munición económica. Los polígonos utilizan plataformas de calibre .22 LR para cursos de seguridad, garantizando una demanda base estable. La permisividad regulatoria en muchas jurisdicciones también impulsa la popularidad del calibre pequeño como vía de acceso para los programas juveniles.

Las armas de fuego de calibre mediano se expanden a una CAGR del 8,03% a medida que los competidores hacen la transición a cartuchos que equilibran la trayectoria plana y el retroceso manejable. Las nuevas cargas de grado de competición apoyan las disciplinas de precisión y mantienen el margen por cartucho más alto que el fuego de aro a granel. Los rifles de calibre grande siguen siendo un nicho pero rentable para las reservas de safari internacional y los concursos de distancia extrema. Los fabricantes de munición coordinan contratos a plazo sobre cobre y pólvora para cubrir las fluctuaciones de costos y proteger la rentabilidad del mercado de armas deportivas.

Por Tecnología: Las Plataformas Tradicionales Enfrentan la Disrupción Modular

Las armas de configuración fija heredadas aún mantienen el 87,71% de los ingresos porque los usuarios confían en su fiabilidad, aunque el crecimiento es lento. Las líneas de producción están totalmente amortizadas, lo que permite precios competitivos que mantienen el mercado de armas deportivas accesible para los compradores conscientes del costo. Los distribuidores almacenan estos modelos en grandes cantidades para satisfacer las compras impulsivas que siguen a la publicidad de la temporada de caza.

Los sistemas modulares crecen a una CAGR del 10,40% a medida que los atletas demandan configuraciones flexibles sin necesidad de adquirir múltiples armas completas. Los paquetes de gatillo extraíbles, los kits de cambio de calibre rápido y las interfaces de guardamanos permiten que un mismo chasis sirva para 3-4 disciplinas, aumentando el gasto de por vida por comprador. La electrónica se integra sin problemas en los marcos modulares, allanando el camino para los complementos de armas inteligentes que podrían elevar significativamente el tamaño del mercado de armas deportivas para 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los Tiradores Recreativos Emergen como Motor de Crecimiento

La caza retiene una participación del 45,38% gracias a la participación heredada y la intensidad del equipamiento por salida. Los datos de licencias muestran números estables de cazadores en los mercados maduros, lo que proporciona a las marcas una base predecible. Los paquetes de equipos para los segmentos de pavo, venado y caza menor impulsan las promociones de paquetes antes de las temporadas pico, estabilizando el flujo de caja.

Los tiradores recreativos aumentan a una CAGR del 10,12% a medida que los residentes urbanos tratan la práctica de tiro al blanco como un pasatiempo social. Los polígonos de tiro cubiertos suministran grupos de alquiler, orientando a los visitantes primerizos hacia la eventual adquisición de armas, ampliando el mercado de armas deportivas. Los clubes competitivos proporcionan rutas de progresión estructuradas que impulsan actualizaciones incrementales desde el calibre .22 LR de nivel básico hasta configuraciones completas de armas de competición. Las escuelas de entrenamiento de fuerzas del orden adquieren armas cortas y carabinas de alta fiabilidad que comparten piezas con los modelos comerciales, generando economías de escala entre segmentos.

Análisis Geográfico

América del Norte retuvo una participación de ingresos del 36,55% en 2025, respaldada por redes de distribuidores establecidas y regulaciones favorables en muchos estados de EE. UU. Smith & Wesson registró un crecimiento secuencial de ventas del 46,8% impulsado por nuevos lanzamientos, lo que muestra cómo las referencias innovadoras aún pueden desbloquear volumen dentro de un mercado de armas deportivas maduro. La prohibición de 503 modelos en Canadá obliga a los fabricantes de equipos originales a rediseñar o abandonar ciertas referencias, deprimiendo temporalmente los envíos pero fomentando líneas de productos orientadas al cumplimiento normativo. La creciente inscripción en la IPSC en México apunta a una demanda incremental una vez que se superen los obstáculos de distribución.

Asia-Pacífico registra la CAGR líder del 8,24% hasta 2031. Japón adquiere 8.577 rifles Tipo 20 por USD 23,3 millones, lo que señala el aumento de los estándares técnicos que se extienden a los productos civiles. Los regímenes estado por estado de Australia complican la logística y crean nichos de servicio que las plataformas digitales explotan. Corea del Sur e India cultivan comunidades de tiro pequeñas pero de rápido crecimiento, mientras que la empresa estatal china Norinco aprovecha su escala para exportaciones selectivas bajo estrictas licencias. Europa combina profundas tradiciones deportivas con normas estrictas. El modelo de recuperación total de costos del Reino Unido y las cuotas de componentes elevan el costo total de propiedad, frenando la adopción casual pero reforzando el posicionamiento premium para las marcas patrimoniales. El prestigio de ingeniería de Alemania mantiene viva la innovación en rifles de competición incluso bajo estrictos códigos de almacenamiento. La agenda de armas digitales de la República Checa se convertirá en un caso de prueba regional para las licencias sin papel cuando entre en vigor en 2026. Oriente Medio construye polígonos de lujo que importan armas de fuego de alta gama de EE. UU. y Europa, mientras que Sudáfrica aprovecha el turismo de caza para sostener las ventas de miras telescópicas y armas de calibre grande.

Panorama Competitivo

La estructura del sector está moderadamente fragmentada. Las cinco principales empresas captaron menos del 40% de los ingresos en 2024, dejando espacio para especialistas ágiles centrados en accesorios o calibres de nicho. La recompra de acciones de USD 50 millones de Smith & Wesson ilustra la disciplina de capital para estabilizar la valoración en un mercado de armas deportivas cíclico. Los fabricantes de silenciadores informan picos de ventas del 80% pero luchan por mantener los estantes abastecidos, lo que otorga a las marcas verticalmente integradas una ventaja en el lado de la oferta.

La tecnología es el campo de batalla decisivo. Biofire aprovecha la financiación de capital de riesgo para comercializar los bloqueos biométricos, captando una posición temprana en una posible subcategoría de armas inteligentes de varios miles de millones de dólares. SIG Sauer amplía su cartera de munición y sistemas, incluida una nueva fábrica en el Reino Unido, para controlar más del ecosistema del tirador. La próxima cotización pública de GrabAGun inyectará capital fresco en la infraestructura de comercio electrónico, escalando el software de cumplimiento normativo que los distribuidores más pequeños no pueden igualar.

La dinámica de financiación también da forma a la competencia. Solo el 29,8% de los fondos ESG de la UE y el Reino Unido mantienen exposición a la defensa, reduciendo las líneas de crédito para los fabricantes de armas tradicionales y favoreciendo a las empresas que se clasifican estrictamente dentro del mercado de armas deportivas en lugar de los sectores de defensa más amplios. Esta segmentación financiera alienta a los fabricantes de equipos originales a escindir las divisiones deportivas como entidades independientes para asegurar el apoyo bancario y separarse de los sectores restringidos.

Líderes del Sector de Armas Deportivas

Sturm, Ruger & Co. Inc.

SMITH & WESSON BRANDS, INC.

Carl Walther GmbH

GLOCK, Inc.

Fabbrica d'Armi Pietro Beretta SpA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: El minorista de armas de fuego en línea GrabAGun firmó un acuerdo de fusión de USD 250,54 millones con Colombier Acquisition Corp. II. La entidad combinada, GrabAGun Digital Holdings Inc., cotizará como "PEW" en el verano de 2025.

- Octubre de 2024: Bushmaster presentó la serie V-Radicator de rifles para caza de alimañas, que cuentan con cañones de acero inoxidable estriados en longitudes de 18, 20 y 24 pulgadas. Los rifles están recamarados en .223 Wylde e incluyen un sistema de gatillo mejorado, guardamanos M-LOK y componentes Magpul, diseñados para el tiro recreativo de largo alcance.

Alcance del Informe Global del Mercado de Armas Deportivas

Un arma deportiva puede definirse como un arma no letal que comprende pistola, rifle y escopeta, y se utiliza para fines de tiro recreativo y competitivo.

El mercado global de armas deportivas está segmentado por tipo de producto, canal de distribución y geografía. Según el tipo de producto, el mercado se segmenta en rifles, pistolas y escopetas. Por canal de distribución, el mercado se segmenta en tiendas minoristas físicas y tiendas minoristas en línea. Según la geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África.

Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en USD millones).

| Rifles | Rifles de Cerrojo |

| Rifles Semiautomáticos | |

| Rifles de Acción de Palanca | |

| Rifles de Aire | |

| Pistolas | Pistolas Semiautomáticas |

| Revólveres | |

| Pistolas de Aire | |

| Escopetas | Escopetas de Corredera |

| Escopetas Semiautomáticas | |

| Escopetas de Basculación |

| Pequeño |

| Mediano |

| Grande |

| Armas de Fuego Tradicionales |

| Armas de Fuego de Plataforma Modular |

| Clubes de Tiro Competitivo |

| Entusiastas de la Caza |

| Tiradores Recreativos |

| Academias de Entrenamiento de Fuerzas del Orden |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Producto | Rifles | Rifles de Cerrojo | |

| Rifles Semiautomáticos | |||

| Rifles de Acción de Palanca | |||

| Rifles de Aire | |||

| Pistolas | Pistolas Semiautomáticas | ||

| Revólveres | |||

| Pistolas de Aire | |||

| Escopetas | Escopetas de Corredera | ||

| Escopetas Semiautomáticas | |||

| Escopetas de Basculación | |||

| Por Calibre | Pequeño | ||

| Mediano | |||

| Grande | |||

| Por Tecnología | Armas de Fuego Tradicionales | ||

| Armas de Fuego de Plataforma Modular | |||

| Por Usuario Final | Clubes de Tiro Competitivo | ||

| Entusiastas de la Caza | |||

| Tiradores Recreativos | |||

| Academias de Entrenamiento de Fuerzas del Orden | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Australia | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de armas deportivas?

El mercado de armas deportivas se sitúa en USD 2,76 mil millones en 2026 y se proyecta que alcance USD 3,83 mil millones para 2031 a una CAGR del 6,74%.

¿Qué categoría de producto tiene la mayor participación en el mercado de armas deportivas?

Los rifles lideran con una participación de ingresos del 39,95% en 2025 y también son el grupo de productos de mayor crecimiento con una CAGR del 7,83%.

¿Por qué Asia-Pacífico es el mercado regional de mayor crecimiento para las armas de fuego deportivas?

Asia-Pacífico se beneficia de los programas de modernización de Japón, las vías de licencias clarificadas de Australia y el creciente interés de la clase media, impulsando una CAGR del 8,24% hasta 2031.

¿Cómo influyen las plataformas en línea en las ventas de armas deportivas?

Los sistemas de comercio electrónico integrados automatizan las verificaciones de cumplimiento normativo y la logística, permitiendo modelos directos al consumidor que mejoran el margen y amplían el alcance, como lo evidencian los planes de cotización en la Bolsa de Nueva York de GrabAGun.

¿Qué efecto tienen las regulaciones más estrictas sobre el mercado de armas deportivas?

Las nuevas prohibiciones, el aumento de las tarifas de licencia y los controles de salud incrementan los costos de cumplimiento normativo y reducen la disponibilidad de referencias, recortando la CAGR global en un estimado de 0,7 puntos porcentuales a corto plazo.

Última actualización de la página el: