Tamaño y Participación del Mercado de Genómica Espacial y Transcriptómica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2025) | 0.75 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.40% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

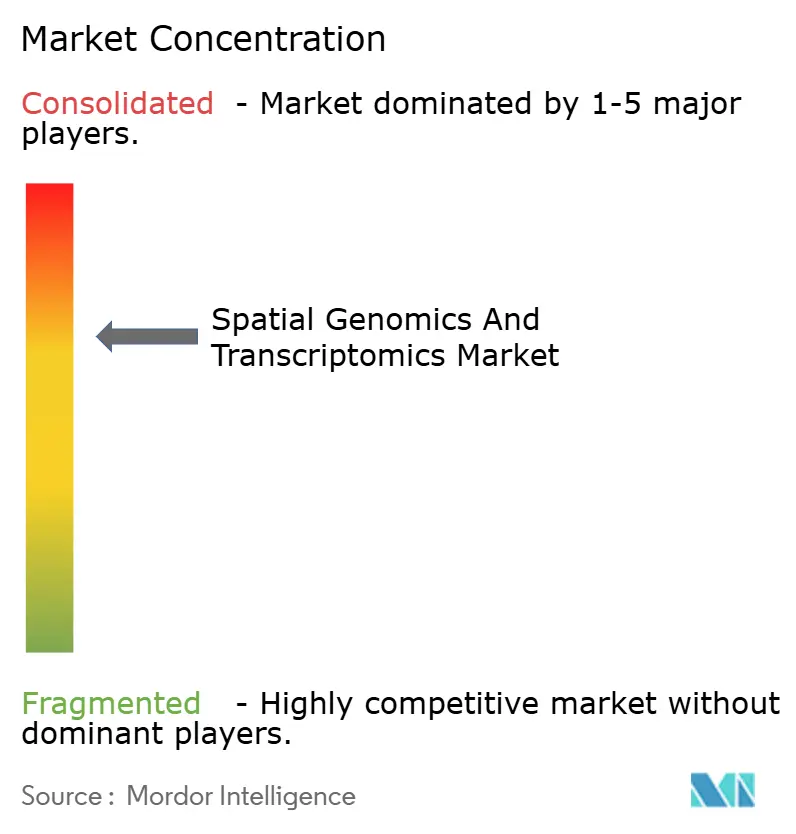

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Genómica Espacial y Transcriptómica por Mordor Intelligence

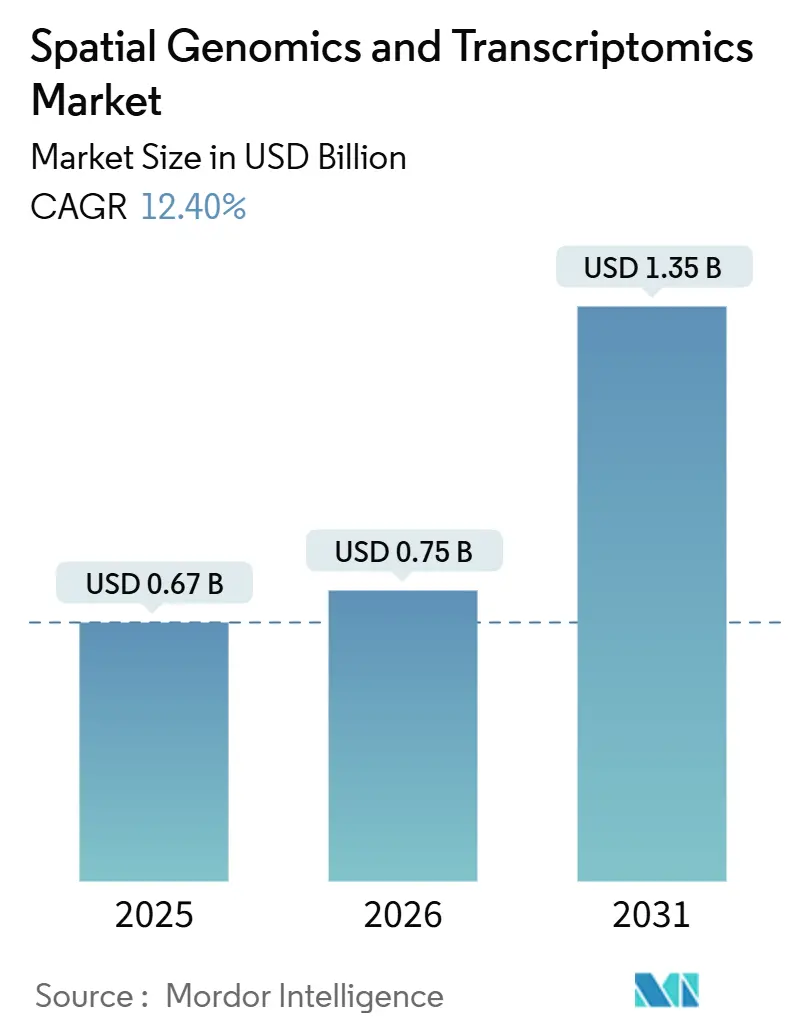

Se proyecta que el tamaño del Mercado de Genómica Espacial y Transcriptómica se expanda desde USD 0,67 mil millones en 2025 y USD 0,75 mil millones en 2025 hasta USD 1,35 mil millones en 2030, registrando una CAGR del 12,40% entre 2025 y 2030.

El marcado aumento refleja la creciente demanda de las empresas farmacéuticas que ahora dependen del contexto espacial para explicar las interacciones celulares dentro del tejido intacto. La integración constante de la inteligencia artificial con las plataformas de biología espacial permite la identificación automatizada de tipos celulares, un descubrimiento de biomarcadores más enriquecido y flujos de trabajo traslacionales más rápidos. Las iniciativas a nivel de consorcio, incluida la Red de Censo de Células Cerebrales del NIH, han asegurado financiamiento público a largo plazo y han consolidado la relevancia investigativa de la tecnología. Simultáneamente, los instrumentos de secuenciación de cuarta generación están ampliando los umbrales de rendimiento y costo, lo que amplía la viabilidad clínica. Las adquisiciones estratégicas, como la de Bruker–NanoString y el acuerdo pendiente de Quanterix–Akoya, señalan que las soluciones espaciales integrales están atrayendo valoraciones premium y acelerando la consolidación de plataformas. En general, la intensidad competitiva se está desplazando hacia la diferenciación de software y las asociaciones de ecosistemas.

Conclusiones Clave del Informe

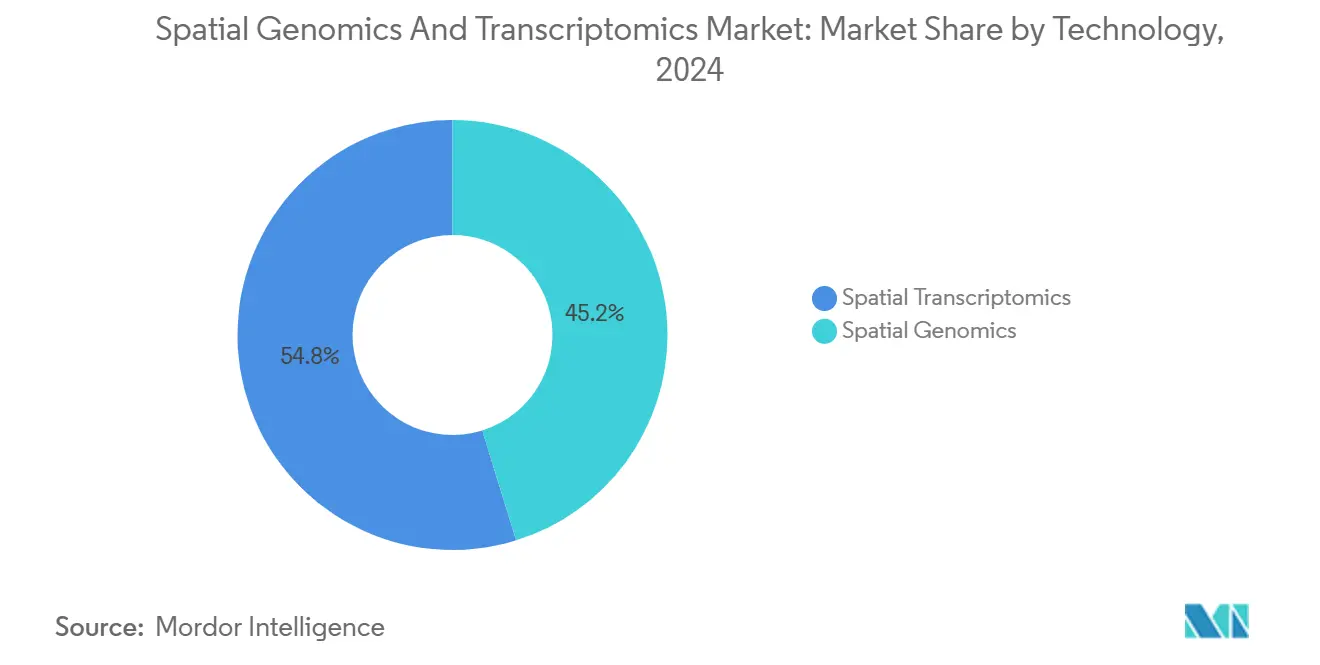

- Por tecnología, la transcriptómica espacial lideró con una participación de ingresos del 54,80% en 2025, mientras que se prevé que la genómica espacial crezca a una CAGR del 14,00% hasta 2031.

- Por producto, los consumibles representaron una participación del 46,30% en 2025, y se proyecta que el software y los servicios se expandan a una CAGR del 15,40% hasta 2031.

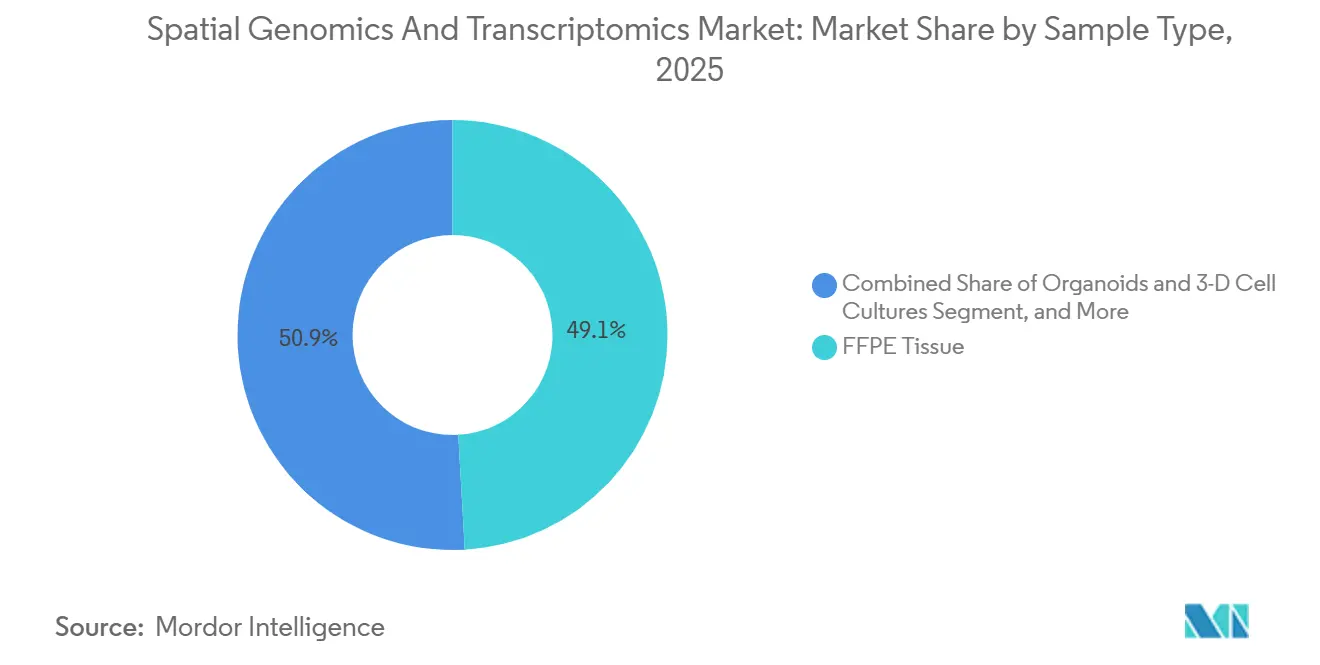

- Por tipo de muestra, el Tejido FFPE capturó el 49,10% de los ingresos de 2025, y se espera que los Organoides y Cultivos Celulares 3D crezcan a una CAGR del 16,60% hasta 2031.

- Por aplicación, la oncología mantuvo una participación del 47,60% en 2025, mientras que se prevé que la inmunología y las enfermedades infecciosas avancen a una CAGR del 14,20% hasta 2031.

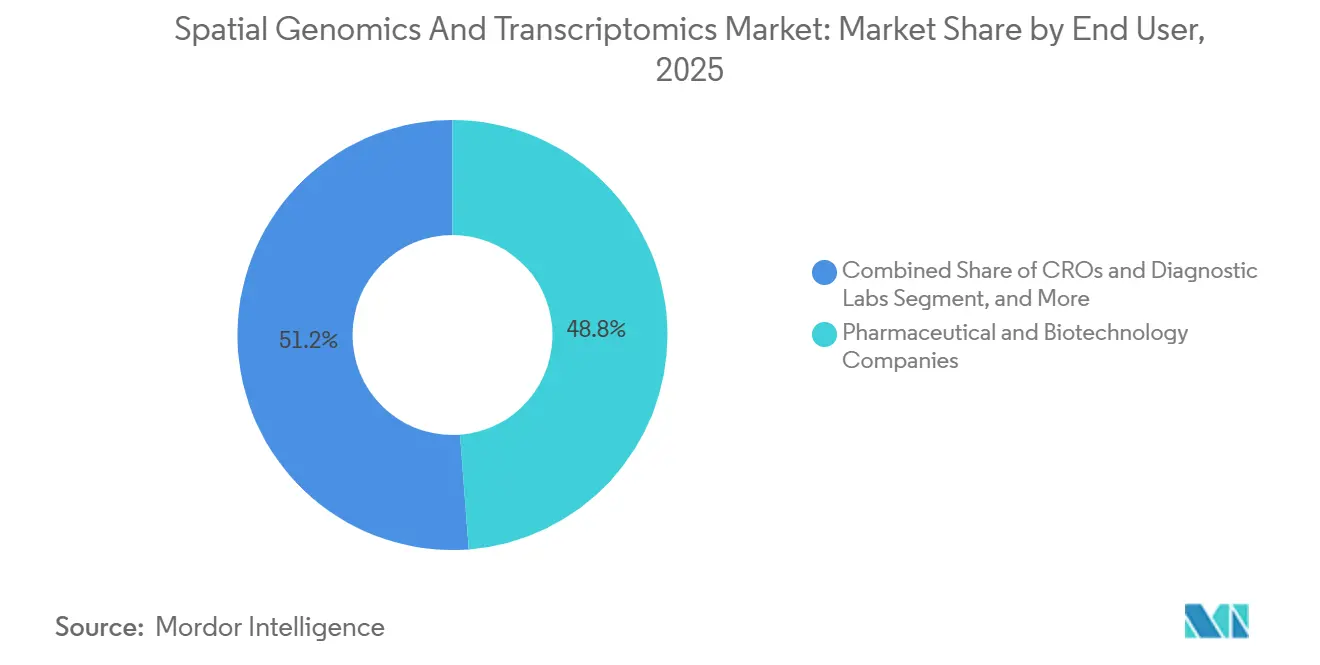

- Por usuario final, las empresas farmacéuticas y de biotecnología representaron el 48,80% del gasto en 2025, mientras que se proyecta que las ORC y los laboratorios de diagnóstico registren una CAGR del 15,60% hasta 2031.

- Por geografía, América del Norte representó una participación del 41,02% en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 17,02% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Genómica Espacial y Transcriptómica

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Potencial emergente de los análisis espaciales como diagnóstico del cáncer | + 2.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápidos avances en imágenes de alta resolución y químicas de codificación de barras | + 2.3% | Global, liderado por América del Norte, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Advenimiento de plataformas de secuenciación de 4.ª generación | + 1.9% | América del Norte y Europa como núcleo, emergente en China | Mediano plazo (2-4 años) |

| Creciente adopción de multi-ómica de célula única en el descubrimiento de fármacos | + 2.1% | Global, centros farmacéuticos en EE. UU., Suiza, Reino Unido, China | Largo plazo (≥ 4 años) |

| Flujos de trabajo de patología espacial habilitados por IA | + 1.7% | América del Norte y Europa, implementaciones piloto en Asia-Pacífico | Mediano plazo (2-4 años) |

| Químicas de captura in situ compatibles con FFPE | + 1.6% | Global, laboratorios de patología clínica en todo el mundo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Potencial Emergente de los Análisis Espaciales como Diagnóstico del Cáncer

Las tecnologías de análisis espacial están transformando el diagnóstico del cáncer al revelar las complejidades del microambiente tumoral que la genómica tradicional no puede capturar. Estudios recientes que utilizan la transcriptómica espacial Visium HD han identificado subpoblaciones distintas de macrófagos con funciones pro-tumorales en el cáncer colorrectal, demostrando cómo el contexto espacial influye en las estrategias de orientación terapéutica.[1]Stephane Plaisance, "La Transcriptómica Espacial Disecciona los Nichos Tumor-Inmunes", Nature Genetics, nature.com La capacidad de la tecnología para mapear las interacciones celulares a resolución de célula única permite enfoques de oncología de precisión que emparejan a los pacientes con inmunoterapias basadas en firmas de biomarcadores espaciales en lugar de la genética tumoral masiva. Los estudios de validación clínica muestran que la transcriptómica espacial puede predecir las respuestas al tratamiento en el cáncer de hígado y caracterizar microambientes tumorales complejos en el glioblastoma, apoyando directamente las vías de desarrollo de diagnósticos complementarios de la FDA. Este potencial diagnóstico se extiende más allá de las aplicaciones de investigación, con empresas farmacéuticas que integran el análisis espacial en el diseño de ensayos clínicos para identificar las poblaciones de pacientes con mayor probabilidad de responder a las terapias dirigidas. La convergencia de la biología espacial con los flujos de trabajo de patología impulsados por IA promete revolucionar el diagnóstico del cáncer al proporcionar a los médicos información sin precedentes sobre la biología tumoral y los mecanismos de resistencia al tratamiento.

Rápidos Avances en Imágenes de Alta Resolución y Químicas de Codificación de Barras

Los avances tecnológicos en resolución de imágenes y codificación molecular de barras están expandiendo las capacidades de la transcriptómica espacial más allá de las limitaciones actuales. La presentación de Illumina de la tecnología de transcriptómica espacial de próxima generación en febrero de 2025 promete resolución celular con áreas de captura nueve veces más grandes que las soluciones existentes, lo que permite el análisis de millones de células en un solo experimento. Las químicas avanzadas de codificación de barras ahora admiten la detección simultánea de ARN y proteínas, con el flujo de trabajo de multi-ómica RNAscope libre de proteasas de Bio-Techne que preserva la morfología del tejido al tiempo que permite la elaboración de perfiles moleculares completos. Estos avances abordan cuellos de botella críticos en el análisis espacial, en particular la compensación entre resolución y rendimiento que ha limitado la adopción clínica. Las plataformas de alta definición como Visium HD de 10x Genomics logran resolución subcelular mientras mantienen capacidades de elaboración de perfiles de transcriptoma completo, lo que permite a los investigadores identificar fenotipos celulares raros e interacciones críticas para la comprensión de enfermedades.

Advenimiento de las Plataformas de Secuenciación de 4.ª Generación

Los secuenciadores de cuarta generación, como el G4X de Singular Genomics, procesan más de 6,2 millones de células y 438 millones de transcritos por celda de flujo, redefiniendo el rendimiento para los ensayos espaciales. La química Direct-Seq superpone el mapeo del receptor de células T y B sobre el contexto del tejido, enriqueciendo los flujos de trabajo de inmuno-oncología. La química de genoma HiFi de bajo costo de PacBio reduce las barreras por muestra, facilitando estudios traslacionales en laboratorios hospitalarios. Al eliminar la preparación destructiva de muestras y permitir la reconstrucción 3D, estos sistemas ofrecen una fidelidad sin precedentes en el análisis de la arquitectura tisular.

Creciente Adopción de Multi-Ómica de Célula Única en el Descubrimiento de Fármacos

Los desarrolladores de fármacos aprovechan la multi-ómica de célula única para conectar la acción de los compuestos con los cambios moleculares resueltos espacialmente. La colaboración de Absci y Owkin fusiona el diseño de fármacos con IA con datos de multi-ómica espacial para agilizar la validación de dianas. La secuenciación VDJ espacial mapea la dinámica del repertorio inmune dentro de los tumores, destacando clones específicos de antígenos para su explotación terapéutica.[2]Nikolaus Rajewsky, "LifeTime: Construyendo un Atlas Europeo de Datos Espaciales de Célula Única", Centro Max Delbrück, mdc-berlin.de Tal profundidad acelera la optimización de candidatos y reduce el desgaste en etapas tardías al revelar las vías de resistencia de forma temprana.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Implementación lenta en laboratorios clínicos | - 1.4% | Global, aguda en hospitales comunitarios | Mediano plazo (2-4 años) |

| Flujos de trabajo de genómica convencional arraigados | - 0.9% | Global, más fuerte en regiones sensibles al costo | Largo plazo (≥ 4 años) |

| Escalabilidad del almacenamiento de datos y la carga computacional | - 0.7% | Global, brechas de infraestructura en mercados emergentes | Corto plazo (≤ 2 años) |

| Reactivos codificados con barras limitados para organismos no modelo | - 0.5% | Investigación académica, diagnóstico veterinario | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Implementación Lenta en Laboratorios Clínicos

La adopción en laboratorios de diagnóstico se retrasa porque los flujos de trabajo espaciales requieren hardware de imágenes especializado, bioinformática avanzada y manejo estandarizado de tejidos. Muchas instalaciones carecen de presupuestos de capital y personal capacitado, lo que obliga a depender de centros de referencia. Además, los códigos de reembolso para los ensayos espaciales siguen sin definirse en varios mercados, lo que limita el retorno de la inversión. La claridad regulatoria en torno a la validez analítica y la utilidad clínica está avanzando, pero los laboratorios aún navegan por rutas de aprobación inciertas. Hasta que madure la armonización de protocolos, la variabilidad de muestra a muestra puede dificultar la reproducibilidad de los resultados y la confianza del operador.

Flujos de Trabajo de Genómica Convencional Arraigados

Los hospitales invirtieron fuertemente en plataformas de secuenciación de próxima generación masiva y configuraciones de LIMS adaptadas a ensayos establecidos. La transición a soluciones espaciales exige la reingeniería de los flujos de trabajo de TI y la recapacitación del personal, lo que genera inercia incluso en sistemas de altos recursos. Los líderes de laboratorio citan la integración con los registros electrónicos de salud como una barrera clave porque los esquemas de datos actuales rara vez acomodan coordenadas espaciales de múltiples capas. Los patrones de práctica conservadores desalientan aún más la sustitución de ensayos con largos antecedentes de validación clínica, a pesar de la creciente evidencia del valor incremental de la tecnología espacial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Plataformas de Secuenciación se Diversifican Más Allá del Dominio de las Imágenes

En 2025, la Transcriptómica Espacial capturó el 54,80% de la participación de mercado en el segmento de genómica espacial y transcriptómica, destacando su compatibilidad con la infraestructura de secuenciación de próxima generación y su amplia adopción en estudios de validación farmacéutica. Dentro de este segmento, los métodos basados en secuenciación como Visium y Slide-seq contribuyeron con el 62% de los ingresos, mientras que los enfoques basados en imágenes como MERFISH, seqFISH y Xenium representaron el 38%. Esta división de ingresos refleja el equilibrio entre lograr resolución subcelular y cubrir el transcriptoma completo. La Genómica Espacial, la tecnología de más rápido crecimiento en este mercado, se anticipa que crecerá a una CAGR del 14,00% hasta 2031, impulsada por métodos de secuenciación in situ que mantienen la arquitectura de la cromatina, lo que permite el análisis de potenciadores y promotores en investigación del desarrollo y enfermedades. El mercado también está siendo moldeado por la adopción de tecnologías de lectura larga, que resuelven isoformas dentro de tejidos intactos y amplían las aplicaciones en neurología y biología del desarrollo. Las empresas que ofrecen portafolios de múltiples modalidades que integran imágenes y secuenciación están bien posicionadas para obtener una ventaja competitiva, ya que los clientes priorizan cada vez más la alineación de los requisitos de resolución con el rendimiento, las consideraciones presupuestarias y las capacidades de integración de datos.

Por Producto: La Monetización del Software Remodela los Modelos de Ingresos

En 2025, los consumibles contribuyeron con el 46,30% de los ingresos totales, lo que refleja un cambio estratégico de los proveedores hacia el énfasis en las rentas vitalicias basadas en reactivos y portaobjetos sobre las ventas únicas de instrumentos. Los márgenes brutos en portaobjetos codificados con barras para plataformas como Visium y Xenium, que superan el 75%, impulsan estrategias de precios agresivas para los instrumentos con el fin de ampliar la base instalada y maximizar el valor de por vida. La saturación en la base instalada en los principales centros académicos de América del Norte, donde la mayoría de las universidades R1 operan al menos una plataforma espacial, ha redirigido el enfoque del crecimiento de instrumentos hacia la optimización de la utilización y el aumento de las suscripciones de software. Con los volúmenes de datos de secciones de tejido individuales que ahora superan los 2 terabytes, la demanda de análisis especializados que abarcan el registro de imágenes, la segmentación y las estadísticas espaciales se ha convertido en un impulsor crítico para las renovaciones y expansiones.

El Software y los Servicios es la categoría de producto de más rápido crecimiento, con una CAGR proyectada del 15,40% hasta 2031. Este crecimiento está impulsado principalmente por la creciente demanda de flujos de trabajo nativos en la nube, análisis integrado y visualización a nivel empresarial.

Por Tipo de Muestra: Los Modelos de Organoides Interrumpen el Dominio del FFPE

En 2025, el Tejido FFPE representó el 49,10% de los ingresos, impulsado por laboratorios que aprovechan los archivos existentes de sistemas hospitalarios y biobancos clínicos. Este enfoque permitió estudios retrospectivos y cohortes de validación aceleradas. La introducción de kits compatibles con FFPE por parte de los principales proveedores redujo significativamente el tiempo de preparación de 48 horas a solo 6 horas, haciendo que el procesamiento en el mismo día sea más práctico en entornos de investigación traslacional. Si bien las muestras fresco-congeladas proporcionan mayor calidad de ARN y tasas de detección del 15% al 20% más altas, muchos programas clínicos continúan priorizando los flujos de trabajo basados en FFPE debido a su logística estable y amplia disponibilidad. El mercado de genómica espacial y transcriptómica se ha adaptado ofreciendo química personalizada y orientación pre-analítica para abordar la variabilidad del FFPE entre instituciones.

Los Organoides y Cultivos Celulares 3D representan el tipo de muestra de más rápido crecimiento, con una CAGR proyectada del 16,60% hasta 2031. Este crecimiento refleja la creciente adopción de modelos microfisiológicos, que replican de manera más efectiva las funciones del tejido humano en comparación con los sistemas 2D tradicionales.

Por Aplicación: La Inmunología Gana Terreno sobre el Liderazgo Temprano de la Oncología

En 2025, las aplicaciones de oncología dominaron el mercado de genómica espacial y transcriptómica, representando una participación del 47,60%. Este crecimiento fue impulsado principalmente por los avances en el mapeo del microambiente tumoral, lo que permitió una mejor predicción de las respuestas a los puntos de control y el monitoreo de la resistencia. Dentro de la oncología, el subsegmento de inmuno-oncología emergió como el mayor contribuyente, respaldado por la cuantificación espacial de la exclusión de células T, las estructuras linfoides terciarias y las capacidades de los estados de fibroblastos que superan las limitaciones de la citometría de flujo tradicional. La neurología también ganó un impulso significativo en 2025, impulsada por iniciativas nacionales que desarrollaron atlas espaciales de la corteza humana. Estos atlas han ampliado los mapas de referencia, desempeñando un papel crítico en el avance de la investigación sobre la neurodegeneración. En biología del desarrollo, las metodologías espaciales se han utilizado para reconstruir procesos de destino celular, incluidos avances en la formación de válvulas cardíacas y la identificación de progenitores previamente no caracterizados, marcando un paso transformador en el campo.

La Inmunología y las Enfermedades Infecciosas es el área de aplicación de más rápido crecimiento, proyectada para expandirse a una CAGR del 14,20% hasta 2031. Este crecimiento está impulsado por mayores inversiones en el mapeo huésped-patógeno y los avances en la biología de las enfermedades autoinmunes.

Por Usuario Final: Las ORC se Aceleran a Medida que la Industria Farmacéutica Externaliza la Complejidad

En 2025, las Empresas Farmacéuticas y de Biotecnología representaron el 48,80% del gasto, aprovechando las plataformas espaciales para la validación de dianas, el descubrimiento de biomarcadores y la estratificación de pacientes en programas preclínicos tardíos y clínicos tempranos. Los principales patrocinadores demostraron una expansión de la capacidad interna mediante la implementación de flotas de instrumentos en múltiples sitios y el logro de un alto rendimiento de muestras, particularmente en programas de oncología y neurociencia, lo que refleja una demanda constante de consumibles. El mercado de genómica espacial y transcriptómica continúa dependiendo de asociaciones público-privadas que impulsan el desarrollo de métodos, establecen conjuntos de datos de referencia y apoyan la formación de la fuerza laboral.

Las ORC y los Laboratorios de Diagnóstico son el segmento de usuario final de más rápido crecimiento, con una CAGR proyectada del 15,60% hasta 2031. Este crecimiento está impulsado por los patrocinadores que externalizan cada vez más ensayos especializados a proveedores capaces de ofrecer tiempos de respuesta más rápidos con metodologías estandarizadas.

Análisis Geográfico

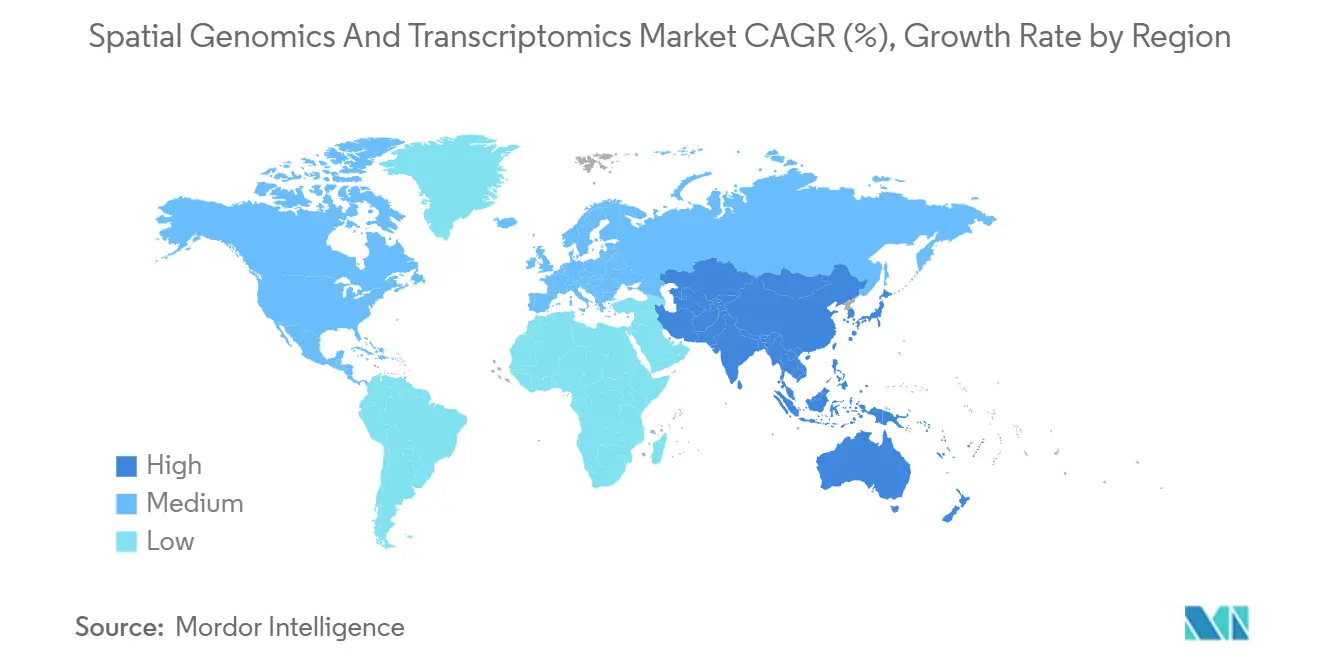

En 2025, América del Norte representó el 41,02% del mercado de genómica espacial y transcriptómica, impulsado por el financiamiento constante del NIH que apoya numerosos proyectos de atlas y acelera su aplicación clínica. La región lidera en experimentación clínica, con la mayoría de los ensayos de transcriptómica espacial en 2025 siendo patrocinados por EE. UU., lo que destaca un ecosistema bien establecido que conecta hospitales de investigación, empresas biofarmacéuticas y marcos regulatorios. Además, el mercado en América del Norte se beneficia de inversiones significativas en informática y logística, lo que garantiza tiempos de respuesta eficientes críticos para la toma de decisiones en oncología. Los esfuerzos colaborativos en múltiples centros están estandarizando los puntos de referencia para el rendimiento del FFPE y los flujos de trabajo de análisis, reduciendo la variabilidad y mejorando la participación de los pagadores.

Asia-Pacífico está posicionada como la región de más rápido crecimiento en el mercado de genómica espacial y transcriptómica, con una CAGR proyectada del 17,02% hasta 2031. Este crecimiento está impulsado por programas nacionales que invierten en instalaciones centrales, formación de la fuerza laboral y plataformas de datos. En 2025, el Programa Nacional Clave de I+D de China financió numerosas plataformas espaciales en ciudades de primer nivel, impulsando la adopción de estas herramientas en hospitales académicos y el sector farmacéutico. La industria farmacéutica de Japón está expandiendo el uso de tecnologías espaciales en oncología e inmunología, mientras que los consorcios regionales están contribuyendo a proyectos de atlas globales mediante la armonización de métodos y metadatos. La inversión de Australia en bienes comunes de datos espaciales está permitiendo a los grupos de investigación acceder a herramientas de análisis basadas en la nube, reduciendo las barreras de entrada y acelerando los plazos de publicación.

Panorama Competitivo

El mercado de genómica espacial y transcriptómica está moderadamente consolidado. Tras adquirir NanoString por su portafolio GeoMx, Bruker se amplió hacia la co-detección de ARN y proteínas, integrando flujos de trabajo de análisis que acortan el tiempo de muestra a información. La adquisición pendiente de Akoya por parte de Quanterix promete una plataforma integral que abarca ensayos ultrasensibles basados en sangre y proteómica de tejidos. 10x Genomics mantiene el liderazgo al iterar sobre Visium HD y Xenium, aprovechando una base instalada y un modelo de reactivos de circuito cerrado. Las disputas de propiedad intelectual, como la de Vizgen contra 10x, indican altas barreras para los nuevos participantes.

Las hojas de ruta tecnológicas convergen en mayor multiplexación, tiempos de ejecución más rápidos y análisis impulsados por IA. Singular Genomics posiciona el rendimiento como diferenciador, mientras que PacBio apuesta por la precisión de lectura. Las empresas centradas en software como Nucleai se asocian con fabricantes de instrumentos para agrupar algoritmos predictivos, capturando valor sin fabricar hardware. La capacidad de validación clínica sigue siendo un cuello de botella; las empresas capaces de financiar ensayos en múltiples sitios obtendrán una ventaja de primer movimiento en diagnósticos regulados.

Líderes de la Industria de Genómica Espacial y Transcriptómica

10x Genomics

NanoString Technologies, Inc.

Dovetail Genomics

S2 Genomics, Inc.

Illumina, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Parse Biosciences, una empresa de QIAGEN, anunció el lanzamiento de su línea de productos Evercode Whole Transcriptome v4, que ofrece mayor escalabilidad, sensibilidad mejorada y un flujo de trabajo simplificado para la secuenciación de ARN de célula única.

- Febrero de 2026: Stellaromics presentó Pyxa, la primera plataforma que permite la transcriptómica espacial 3D multiplexada en tejido intacto de hasta 100 micrómetros de grosor. Esta innovación desplaza la biología espacial de los métodos de sección delgada 2D al análisis 3D integral, preservando la organización nativa de células, moléculas y microambientes.

- Febrero de 2026: Singular Genomics lanzó su plataforma G4X en EE. UU., ofreciendo el sistema de mayor rendimiento de la industria para el análisis de multi-ómica espacial. La plataforma admite el análisis simultáneo de ARN de 500 plex, proteínas de 18 plex y muestras FFPE a resolución subcelular.

- Enero de 2026: Illumina integró la tecnología de secuenciación in situ de CARTANA en su plataforma NovaSeq X, lo que permite la elaboración de perfiles espaciales de transcriptoma completo a USD 500 por centímetro cuadrado, una reducción de costos del 70% en comparación con los sistemas independientes. Esto posiciona a Illumina para comercializar capacidades espaciales a sus más de 8.000 sistemas NovaSeq, con el objetivo de alcanzar entre el 15% y el 20% del mercado espacial para 2028.

- Enero de 2026: Signios Bio lanzó un programa de becas para apoyar la investigación de transcriptómica espacial utilizando la plataforma Xenium 5K de 10x Genomics. El programa tiene como objetivo ayudar a los investigadores con sede en EE. UU. a generar datos de expresión génica espacial de alta multiplexación y resolución de célula única en tejidos humanos y de ratón.

- Enero de 2026: Illumina presentó Illumina Connected Multiomics, una plataforma basada en la nube para analizar y visualizar datos biológicos multiómicos y multimodales complejos. La plataforma aborda la creciente necesidad de herramientas que integren datos a través de transcriptómica, genómica, proteómica, epigenética y más.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio trata el mercado de genómica espacial y transcriptómica como todos los ingresos provenientes de instrumentos, consumibles y software analítico que mapean espacialmente moléculas de ADN o ARN dentro de tejidos intactos en entornos de investigación, preclínicos y de diagnóstico emergentes. Los datos cubren las ventas a empresas farmacéuticas y de biotecnología, institutos académicos y de investigación, organizaciones de investigación por contrato y laboratorios clínicos.

Exclusión del alcance: los ingresos de plataformas exclusivamente de proteómica y de citometría de masas por imágenes quedan fuera de esta definición.

Descripción General de la Segmentación

- Por Tecnología

- Transcriptómica Espacial

- Basada en Secuenciación

- Basada en Imágenes (MERFISH, seqFISH, Xenium, CARTANA)

- Genómica Espacial

- Secuenciación In Situ

- Hibridación Fluorescente In Situ (FISH)

- Captura In Situ

- Transcriptómica Espacial

- Por Producto

- Instrumentos

- Consumibles

- Software y Servicios

- Por Tipo de Muestra

- Tejido FFPE

- Tejido Fresco Congelado

- Organoides y Cultivos Celulares 3D

- Por Aplicación

- Oncología

- Neurología

- Inmunología y Enfermedades Infecciosas

- Biología del Desarrollo

- Descubrimiento y Cribado de Fármacos

- Investigación Metabólica y Cardiovascular

- Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Institutos Académicos y de Investigación

- ORC y Laboratorios de Diagnóstico

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizaron entrevistas semiestructuradas con directores de laboratorio en América del Norte, patólogos en hospitales universitarios europeos y gerentes de adquisiciones en ORC asiáticas. Estas discusiones aclararon las tasas de consumo de reactivos, los cuellos de botella emergentes en la preparación de muestras, los probables cambios en el precio de venta promedio y los plazos de adopción de las nuevas químicas "in situ", cerrando así las brechas dejadas por el trabajo de escritorio.

Investigación Documental

Comenzamos con conjuntos de datos disponibles públicamente del portal de becas NIH RePORTER, la base de datos de proyectos Horizonte de la Unión Europea y las listas de financiamiento de AMED de Japón, que revelan los recuentos de proyectos de ómica espacial y los flujos presupuestarios. Los registros anuales de importación-exportación de reactivos de secuenciación de UN Comtrade, las familias de patentes extraídas a través de Questel y la producción revisada por pares indexada en PubMed nos ayudaron a medir la difusión tecnológica y los precios. Las presentaciones regulatorias y los estados financieros anuales (10-K) de los proveedores de plataformas cotizados, más las estadísticas de producción publicadas por organismos comerciales como la Asociación de Patología Molecular, anclaron los volúmenes de envío. Los feeds de pago de D&B Hoovers y Dow Jones Factiva complementaron las divisiones de ingresos a nivel de empresa. Las fuentes anteriores son ilustrativas; muchas otras referencias informaron la recopilación y validación de datos.

El segundo paso organizó hechos dispares en un paquete de evidencia armonizado que evidencia el crecimiento de la base instalada, el consumo promedio de consumibles y la intensidad del financiamiento regional antes de que las cifras pasaran al modelado.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo utilizó el gasto global en secuenciación y los flujos de trabajo de muestras de tejido para reconstruir los grupos de demanda, que luego se dividieron por tecnología y región utilizando ratios de penetración verificados con los recuentos de envíos de los proveedores. Se añadieron verificaciones selectivas de abajo hacia arriba, como la acumulación de envíos trimestrales de portaobjetos Visium y los precios de lista promedio, para refinar los totales. Las variables clave en nuestro modelo incluyen la capacidad instalada de secuenciación de célula única, los volúmenes de biopsias oncológicas, la dispersión de becas de biología espacial del NIH, el precio por kit de permeabilización y la proporción de muestras FFPE compatibles con ensayos espaciales. La regresión multivariante combinada con el análisis de escenarios proyecta el crecimiento de 2025 a 2030 dados los factores de financiamiento, precio de venta promedio y adopción; las brechas en los insumos de abajo hacia arriba se salvan mediante proxies regionales ponderados validados con retroalimentación de entrevistas.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por tres rondas de revisión analítica, análisis de varianza frente a métricas independientes de financiamiento y publicación, y recontacto con expertos cuando persisten anomalías. Los informes se actualizan cada año, con actualizaciones a mitad de ciclo emitidas después de eventos materiales.

Por Qué la Línea de Base de Genómica Espacial y Transcriptómica de Mordor se Mantiene Firme

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes categorías de ingresos, años de cobertura y cadencias de actualización.

Los principales factores de brecha aquí incluyen si se contabilizan los ingresos por servicios, si los consumibles para kits de proteómica adyacentes están agrupados, el momento de la conversión de divisas y la agresividad de los supuestos de financiamiento futuro.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 0,67 mil millones (2025) | ||

| USD 0,55 mil millones (2024) | Consultora Global A | Incluye servicios de preparación de muestras y contabiliza kits parciales de proteómica |

| USD 0,26 mil millones (2023) | Publicación de la Industria B | Excluye los ingresos por software y modela solo la demanda académica |

| USD 0,38 mil millones (2024) | Revista Especializada C | Utiliza precios de lista de proveedores sin ajustes de precio de venta promedio regional |

En conjunto, la comparación muestra que nuestra disciplinada selección de alcance, el seguimiento de variables y la actualización anual brindan a los tomadores de decisiones una línea de base equilibrada y transparente que pueden rastrear hasta insumos claros y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de genómica espacial y transcriptómica?

El tamaño del mercado de genómica espacial y transcriptómica es de USD 0,75 mil millones en 2026 y se proyecta que alcance USD 1,35 mil millones para 2031, lo que refleja una CAGR del 12,4%.

¿Qué áreas de aplicación lideran y se expanden más rápidamente en la genómica espacial y la transcriptómica?

La oncología lideró con una participación del 47,60% en 2025, mientras que la Inmunología y las Enfermedades Infecciosas es la aplicación de más rápido crecimiento con una CAGR del 14,20% hasta 2031.

¿Qué opciones tecnológicas están dando forma a la selección de plataformas en la genómica espacial y la transcriptómica?

Los enfoques de imágenes ofrecen precisión subcelular en paneles dirigidos, mientras que los enfoques de secuenciación ofrecen amplitud de transcriptoma completo a menor resolución espacial, y los métodos de lectura larga están añadiendo información a nivel de isoformas para tejido intacto.

¿Cómo están evolucionando los productos y servicios en la genómica espacial y la transcriptómica?

Los consumibles impulsan los ingresos recurrentes y mantuvieron una participación del 46,30% en 2025, mientras que el Software y los Servicios es la categoría de más rápido crecimiento con una CAGR del 15,40% a medida que el análisis se desplaza hacia suscripciones nativas en la nube.

¿Qué regiones muestran el mayor impulso en la genómica espacial y la transcriptómica?

América del Norte lideró con una participación del 41,02% en 2025, y Asia-Pacífico está preparada para el crecimiento más rápido con una CAGR del 17,02% debido a los programas nacionales que financian la infraestructura espacial y la formación.

¿Quiénes son las principales empresas que dan forma a las plataformas de genómica espacial y transcriptómica?

10x Genomics, Illumina y Bruker controlaron conjuntamente aproximadamente el 60% de las instalaciones de instrumentos a partir de 2025, mientras que muchos especialistas compiten en las capas de consumibles y software.

Última actualización de la página el: