Tamaño y Participación del Mercado de Hogares Inteligentes de Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

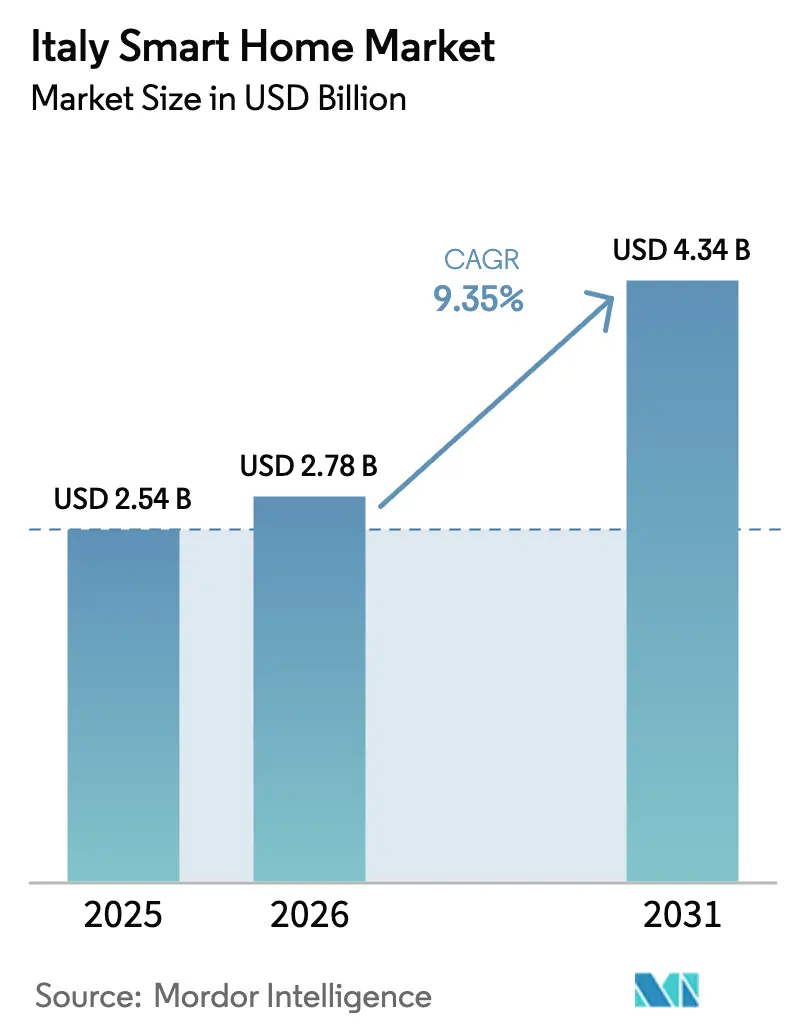

| Tamaño del mercado en el año base (2025) | 2.54 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.35% CAGR |

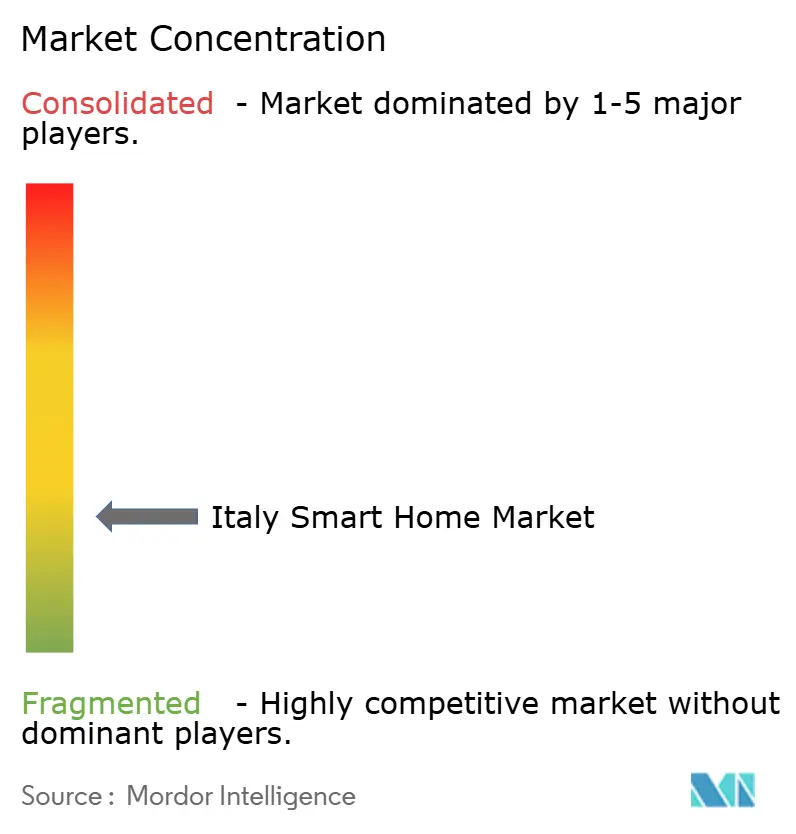

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hogares Inteligentes de Italia por Mordor Intelligence

El tamaño del Mercado de Hogares Inteligentes de Italia en 2026 se estima en USD 2,78 mil millones, creciendo desde el valor de 2025 de USD 2,54 mil millones con proyecciones para 2031 que muestran USD 4,34 mil millones, creciendo a una CAGR del 9,35% durante 2026-2031. Esta rápida expansión refleja la acelerada transición digital del país, los generosos incentivos fiscales y el creciente enfoque del consumidor en el ahorro energético. Los programas gubernamentales como el Ecobonus y el Bonus elettrodomestici impulsan la demanda al reducir los períodos de recuperación de la inversión en dispositivos conectados y electrodomésticos eficientes energéticamente. La consolidación entre proveedores amplifica las eficiencias de escala, con BTicino (Grupo Legrand) manteniendo por sí solo el 64% del segmento residencial y utilizando sus 11 plantas nacionales para acortar el tiempo de comercialización. Un salto simultáneo en la inversión en centros de datos, la cobertura 5G y las comunidades de energía renovable está ampliando la base direccionable para la gestión inteligente de energía, la seguridad y las aplicaciones de salud en el hogar. Al mismo tiempo, el envejecido parque de viviendas garantiza una gran oportunidad de retrofit, mientras que los códigos de construcción actualizados impulsan a los promotores a preinstalar cableado de protocolo abierto en las nuevas residencias.

Conclusiones Clave del Informe

- Por categoría de producto, los electrodomésticos inteligentes lideraron con una participación de ingresos del 34,62% en 2025; se prevé que la gestión energética se expanda a una CAGR del 12,96% hasta 2031.

- Por tipo de instalación, los sistemas de retrofit mantuvieron el 62,05% de la participación del mercado de hogares inteligentes de Italia en 2025, mientras que la integración en obra nueva avanza a una CAGR del 14,75% hasta 2031.

- Por conectividad, Wi-Fi representó el 58,75% del tamaño del mercado de hogares inteligentes de Italia en 2025 y se proyecta que los protocolos Thread/Matter crezcan a una CAGR del 17,2% durante 2026-2031.

- Por tipo de vivienda, los apartamentos capturaron el 49,85% de la participación en 2025, mientras que las casas unifamiliares registrarán una CAGR del 12,55% hasta 2031.

- Por canal de distribución, el comercio minorista y electrónico dominó con una participación del 52,35% en 2025; los paquetes de telecomunicaciones y servicios públicos exhiben el crecimiento más rápido con una CAGR del 15,45% hasta 2031.

- Por región, el Noroeste de Italia lideró con una participación del 28,55% en 2025; se prevé que la región de las Islas crezca a una CAGR del 12,05% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Hogares Inteligentes de Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Enfoque en eficiencia energética y sostenibilidad | +6.2% | Global, más fuerte en las regiones del Noroeste y Centro | Mediano plazo (2-4 años) |

| Incentivos gubernamentales (Ecobonus/Superbonus 110%) | +5.5% | Nacional, mayor adopción en regiones de altos ingresos | Corto plazo (≤ 2 años) |

| Mayor demanda de seguridad en el hogar | +4.8% | Nacional, adopción premium en el Noroeste | Corto plazo (≤ 2 años) |

| Convergencia AI-IoT-5G | +4.1% | Centros urbanos, expandiéndose a ciudades secundarias | Mediano plazo (2-4 años) |

| Envejecimiento de la población y vida asistida en el entorno (AAL) | +3.2% | Nacional, concentrado en zonas rurales y suburbanas | Largo plazo (≥ 4 años) |

| Pilotos de tarifas de red inteligente (Enel, etc.) | +2.8% | Regiones piloto en expansión nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Enfoque en Eficiencia Energética y Sostenibilidad

Italia endureció los códigos de construcción en 2025 y mantuvo una deducción fiscal del 50% para mejoras de ahorro energético, lo que llevó a los hogares a combinar termostatos inteligentes con bombas de calor y sistemas fotovoltaicos. Las comunidades de energía renovable en regiones como Véneto ya alcanzan el 92% de autosuficiencia, motivando a los residentes de otras zonas a instalar paneles de control energético que optimizan el autoconsumo. Las empresas de servicios públicos como Enel respaldan el movimiento desplegando 45,4 millones de contadores inteligentes que comparten datos de carga detallados con los centros residenciales. Estos contadores, construidos sobre el protocolo Meters & More, permiten el cambio automático de tarifas y el diagnóstico remoto. A medida que los consumidores ven ahorros anuales que se aproximan a EUR 900 en configuraciones de prosumidores más grandes, el mercado de hogares inteligentes de Italia gana un atractivo económico duradero.[1]MDPI, "Cuantificación de las Ventajas Económicas de los Sistemas de Gestión de Energía para Prosumidores Domésticos con Vehículos Eléctricos," mdpi.com

Incentivos Gubernamentales (Ecobonus/Superbonus 110%)

El Ecobonus continúa reembolsando hasta el 50% de los costos de renovación elegibles, reduciendo los períodos de recuperación de la inversión en iluminación conectada, HVAC y persianas. Aunque el generoso Superbonus ha comenzado a reducirse, su legado sigue siendo visible: 500.000 retrofits energéticos completados en mayo de 2024 incorporaron sensores inteligentes y almacenamiento de baterías en viviendas existentes. Los límites de ingresos entrantes empujan a las familias de ingresos medios hacia reembolsos específicos como el descuento en el punto de venta de EUR 200 del Bonus elettrodomestici en electrodomésticos eficientes. En conjunto, estos programas amplían el embudo para dispositivos de conexión inmediata mientras sostienen las cargas de trabajo de los instaladores. Los promotores responden integrando sistemas BUS cableados en nuevos proyectos para que los compradores califiquen automáticamente para futuras deducciones.[2]Salone Milano, "La maniobra financiera de Italia para 2025 y los bonos de construcción, ¿qué está cambiando?," salonemilano.it

Mayor Demanda de Seguridad en el Hogar

La urbanización y el aumento del valor de las propiedades estimulan la demanda de cámaras, sirenas y videoporteros de fácil instalación que combinan estética con análisis. La suite Home + Security de BTicino vincula las cámaras Netatmo con las alarmas MyHome, añadiendo reconocimiento facial y geovallado sin tarifas mensuales.[3]BTicino International, "Productos inteligentes | Bticino International," bticino.com Nice OS 8.9 incorpora soporte multiprotocolo y automatización predictiva, notificando a los residentes antes de que se produzcan intrusiones perimetrales. A pesar de la simplicidad del producto, la instalación suele externalizarse: más de 15.000 electricistas certificados instalan alarmas pero operan como microempresas fragmentadas, reforzando las asociaciones de distribución para los líderes del ecosistema. Su experiencia garantiza el cumplimiento normativo, lo cual es fundamental porque las aseguradoras ahora conceden descuentos en primas solo para sistemas certificados. Estas dinámicas mantienen el mercado de hogares inteligentes de Italia en una trayectoria de tecnología más servicios.

Convergencia AI-IoT-5G

El despliegue del 5G independiente permite enlaces de baja latencia entre sensores y pasarelas de borde, permitiendo que los modelos de AI se ejecuten localmente para tareas de voz, visión y equilibrio energético. La adopción de Thread/Matter creció notablemente en 2024, con pruebas que confirman una cobertura de malla más estable que el Wi-Fi convencional en los grandes hogares italianos.[4]Thread Group, "Conectividad IoT Robusta con Thread," threadgroup.org La gama Living Now de BTicino utiliza cables existentes para la alimentación eléctrica pero presenta radios Wi-Fi o Thread para actualizaciones inalámbricas. La investigación del Politecnico di Torino muestra que la desambiguación de comandos multimodal, combinando gestos e indicaciones de voz en italiano, eleva la precisión de los altavoces inteligentes por encima del 94%. Esta interoperabilidad reduce la dependencia de un único proveedor y allana el camino para suscripciones de plataforma en torno a la energía, la seguridad y el cuidado de personas mayores, ofreciendo a los fabricantes de dispositivos capas adicionales de monetización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos iniciales de dispositivos e instalación | −4.2% | Nacional, más pronunciado en el Sur y las Islas | Mediano plazo (2-4 años) |

| Preocupaciones sobre privacidad de datos y ciberseguridad | −3.8% | Nacional, acentuado en centros urbanos | Corto plazo (≤ 2 años) |

| Ecosistema fragmentado de instaladores e integradores de sistemas | −2.9% | Nacional, afecta particularmente a los municipios más pequeños | Mediano plazo (2-4 años) |

| Soporte limitado de asistente de voz en italiano | −1.8% | Nacional, mejorando gradualmente | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Privacidad de Datos y Ciberseguridad

Los frecuentes informes en los medios sobre brechas en dispositivos IoT aumentan la vigilancia del consumidor italiano, especialmente tras los ataques DDoS que explotaron routers domésticos a finales de 2024. Los proyectos piloto de ciudades inteligentes municipales también han expuesto deficiencias en el cumplimiento del RGPD, erosionando la confianza en los servicios basados en la nube. Los proveedores han respondido con cifrado de raíz de hardware, autenticación Bluetooth de Baja Energía y almacenamiento en la nube certificado con ISO 27001, aunque el escepticismo persiste para los dispositivos de marcas menos conocidas. El mercado de hogares inteligentes de Italia dedica, por tanto, presupuestos crecientes de I+D a marcos de diseño seguro, con la esperanza de reposicionar la privacidad como un argumento de venta en lugar de una concesión.

Altos Costos Iniciales de Dispositivos e Instalación

El ingreso medio de los hogares en Sicilia y Calabria sigue siendo un 25% inferior a la media del norte, lo que frena la adopción de sistemas para el hogar completo con costos de EUR 2.500 a EUR 7.000. La fragmentación de los instaladores genera dispersión de precios, con presupuestos que varían hasta un 35% entre provincias para el mismo paquete. Las empresas de servicios públicos ahora salvan la brecha: Enel ofrece préstamos sin intereses combinados con créditos en la factura de EUR 600 para clientes que eligen paquetes integrados de energía solar más hogar inteligente. Mientras tanto, los reembolsos inmediatos en caja bajo el Bonus elettrodomestici difunden la ansiedad por los costos en el nivel de entrada. Estas medidas suavizan la resistencia, aunque la asequibilidad sigue siendo un factor limitante para la penetración a escala masiva en el mercado de hogares inteligentes de Italia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Electrodomésticos Inteligentes Mantienen el Liderazgo Mientras la Gestión Energética se Acelera

Los electrodomésticos inteligentes mantuvieron el 34,62% de los ingresos de 2025 a medida que los consumidores italianos se inclinaron hacia ahorros tangibles de energía y tiempo, como lavadoras con dosificación automática y placas de cocción adaptativas. Las alianzas de marca entre fabricantes de electrodomésticos y plataformas de conectividad acortan el tiempo de configuración, reforzando el dominio del canal minorista. El mercado de hogares inteligentes de Italia se beneficia cuando los clientes combinan refrigeradores con enchufes habilitados por voz, amplificando así las tasas de venta adicional. Se prevé que los sistemas de gestión energética, aunque representan una base absoluta menor, crezcan a una CAGR del 12,96% a medida que se expanden las comunidades de energía renovable y se comprimen los períodos de recuperación de la inversión solar. Estas plataformas alinean el análisis en la nube con los controladores locales para maximizar el autoconsumo, una característica valorada por los prosumidores que enfrentan tarifas variables según el tiempo de uso.

El segmento también atrae asociaciones con empresas de servicios públicos: el Waybox de Enel X integra las curvas de carga de vehículos eléctricos con la generación en tejados para aplanar los picos de la red. Las empresas emergentes italianas se centran en la orquestación de cargas impulsada por AI que aprende los patrones de ocupación, mejorando el confort sin sobredimensionar las baterías. Como resultado, se espera que el tamaño del mercado de hogares inteligentes de Italia para la gestión energética alcance USD 2,01 mil millones en 2031. La seguridad, el entretenimiento y la iluminación siguen siendo cestas complementarias que impulsan el impulso de venta cruzada dentro de los showrooms omnicanal.

Por Tipo de Instalación: El Dominio del Retrofit Cede Paso a la Creciente Integración en Obra Nueva

Los proyectos de retrofit capturaron el 62,05% del gasto de 2025 porque el 70% del parque de viviendas de Italia es anterior a 1980, y las deducciones fiscales continúan orientando a los propietarios hacia renovaciones energéticas. Los electricistas instalan interruptores inteligentes sobre cajas traseras existentes, mientras que los sensores de radiofrecuencia evitan el rozado de paredes, conteniendo los costos de mano de obra. No obstante, los nuevos códigos de construcción obligan a los promotores a cablear para futuras mejoras inteligentes, lo que impulsa las instalaciones en obra nueva hacia una CAGR del 14,75%.

Los promotores inmobiliarios colaboran con BTicino y Vimar para preinstalar líneas BUS y centros centrales que se activan mediante licencias de software una vez que los ocupantes se mudan. Este enfoque protege los presupuestos iniciales al tiempo que garantiza la escalabilidad. En consecuencia, el tamaño del mercado de hogares inteligentes de Italia para proyectos de obra nueva está en camino de cerrar la brecha de participación para 2030. Los bancos vinculan cada vez más las hipotecas verdes a las viviendas preequipadas, haciendo que los hogares listos para la conectividad sean más atractivos en las valoraciones de reventa.

Por Tecnología de Conectividad: Wi-Fi Prevalece pero Thread/Matter Desencadena el Repunte más Rápido

Wi-Fi mantuvo una participación del 58,75% gracias a la penetración de banda ancha casi universal y los flujos de configuración familiares. Los consumidores aprecian las actualizaciones de routers que ahora incluyen radios Zigbee o BLE, simplificando la incorporación a través de una sola aplicación. Sin embargo, Thread/Matter avanza en crecimiento con una CAGR del 17,2%, gracias a su malla autocurativa y su régimen de certificación independiente del proveedor. El mercado de hogares inteligentes de Italia ve así a los minoristas destacar los iconos «Listo para Matter» para garantizar compras a prueba de futuro.

Las redes Zigbee y Z-Wave instaladas profesionalmente siguen siendo relevantes en villas más grandes que exigen fiabilidad de menos de un segundo para persianas, HVAC y alarmas. KNX sigue siendo el estándar cableado premium en obras arquitectónicas de lujo. Los proveedores ahora integran SoC multirradio, permitiendo a los instaladores cambiar protocolos mediante firmware en lugar de hardware, lo que reduce las visitas técnicas y acelera la recuperación de la inversión.

Por Tipo de Vivienda del Usuario Final: Los Apartamentos Mantienen el Liderazgo Mientras las Casas Unifamiliares se Aceleran

Los apartamentos y condominios representaron el 49,85% de la demanda de 2025 porque las redes de fibra compartidas, los servicios de conserjería y la negociación colectiva reducen los costos por unidad. En Milán y Turín, los comités de administración negocian compras masivas de sistemas de videoportero, elevando la penetración piso por piso. Sin embargo, las casas unifamiliares están posicionadas para una CAGR del 12,55% a medida que los propietarios de Lombardía y Véneto invierten en paquetes de energía solar más almacenamiento para contrarrestar la volatilidad de los precios de la energía.

Las superficies más grandes en las villas justifican el control climático multizona, la automatización del riego y la seguridad perimetral, elevando los tamaños medios de los tickets. Las viviendas históricas, un sello del patrimonio italiano, adoptan módulos de radio no invasivos para evitar trabajos de mampostería, y los créditos fiscales cubren la restauración que mejora la eficiencia. Estas tendencias amplían la diversidad de ingresos del mercado de hogares inteligentes de Italia en todos los arquetipos de vivienda.

Por Canal de Distribución: El Comercio Minorista y Electrónico Continúa Dominando pero los Paquetes de Servicios Públicos se Disparan

Los minoristas y los mercados en línea reclamaron el 52,35% de la participación en 2025 debido a la disponibilidad inmediata de productos y las promociones estacionales. Las marcas de hardware invierten en expositores y rincones de demostración, impulsando la adopción impulsiva de bombillas y enchufes inteligentes. No obstante, los paquetes de telecomunicaciones y servicios públicos muestran el mayor impulso con una CAGR del 15,45% a medida que empresas como TIM agrupan fibra, 5G FWA y kits de automatización del hogar bajo una sola factura.

Los paquetes de servicios públicos también capitalizan los indicadores clave de rendimiento de eficiencia energética: Enel acredita las facturas mensuales cuando el consumo se mantiene por debajo de los umbrales preestablecidos, reforzando la participación en la aplicación. Los instaladores profesionales atienden retrofits complejos y sitios patrimoniales, mientras que las tiendas en línea directas al consumidor de marcas de nicho atraen a entusiastas de la tecnología. En conjunto, estas vías amplían el mercado de hogares inteligentes de Italia alineando la distribución con los niveles de confianza del consumidor y el tamaño de sus carteras.

Análisis Geográfico

El Noroeste de Italia mantiene su liderazgo combinando el conocimiento industrial con el poder adquisitivo del consumidor; BTicino por sí solo generó una facturación de EUR 1.000 millones en 2023 a partir de operaciones nacionales centradas en este corredor. Los gobiernos locales impulsan hojas de ruta de ciudades inteligentes que fomentan los permisos de construcción integrados, acelerando la adopción de plataformas entre los promotores. Esta sinergia eleva el mercado de hogares inteligentes de Italia en ciudades como Milán y Bérgamo, donde el gasto medio por hogar es un 35% superior a la media nacional.

Las regiones del Noreste siguen con vibrantes clústeres en Véneto y Emilia-Romaña que exportan mecatrónica a nivel mundial y defienden los créditos fiscales de la Industria 4.0. Estas empresas mejoran las competencias de sus trabajadores en IoT, fomentando indirectamente la adopción residencial a medida que los empleados importan conocimientos a proyectos personales. El comercio transfronterizo con Austria y Eslovenia también expone a los hogares a estándares interoperables, intensificando la demanda de dispositivos certificados con Thread. Las empresas de servicios públicos regionales pilotan tarifas dinámicas que recompensan los cambios en el consumo, impulsando a los usuarios hacia centros de equilibrio de carga.

Italia Central añade volumen constante a través de las renovaciones metropolitanas de Roma y las mejoras en edificios del sector público. La arquitectura histórica requiere canales de superficie y sensores inalámbricos que dejen los frescos intactos. La oficina de patrimonio cultural del Lacio ahora incluye análisis energético en las directrices de restauración, otorgando un sello formal a los retrofits inteligentes. Mientras tanto, el programa de ayuda por terremotos en los Apeninos financia comunidades de energía renovable que canalizan el excedente de energía a las casas reconstruidas, incorporando la automatización desde el primer día.

El Sur y las Islas, históricamente desatendidos, se aceleran gracias a la financiación para reducir la brecha digital que tendió fibra de alta velocidad en 2024. El piloto de Villafranca Padovana en Sicilia registró un 60% de autoconsumo mediante centros optimizados con energía solar, convirtiéndose en una plantilla para 200 comunidades próximas en todo el país mdpi.com. El terreno accidentado de Cerdeña favorece los protocolos de radio sobre el nuevo cableado, impulsando las pasarelas multibanda. Los ingresos medios más bajos siguen siendo un lastre, aunque los reembolsos en caja y los préstamos sin intereses reducen las brechas de asequibilidad. Este acto de equilibrio es vital para la expansión inclusiva del mercado de hogares inteligentes de Italia.

Panorama Competitivo

El ámbito nacional muestra una concentración moderada, con los cinco principales proveedores representando aproximadamente el 70% de los ingresos. BTicino lidera combinando credenciales de diseño italiano con profundas relaciones con los instaladores y un catálogo que abarca desde accesorios de cableado hasta paneles de control en la nube. Su aplicación Home + Project, renovada en mayo de 2025, permite a los profesionales diseñar sistemas completos y exportar listas de materiales en minutos, agilizando los ciclos de licitación. La empresa también canaliza los aprendizajes de I+D de su segmento de centros de datos, ahora el 20% de los ingresos del grupo, hacia pasarelas de computación en el borde que reducen la latencia para las automatizaciones del hogar.

Nice SpA se posiciona como proveedor de plataforma de pila completa tras consolidar ELAN, SpeakerCraft y Panamax en un NiceOS unificado, junto con el software OS 8.9 lanzado en octubre de 2024. La actualización introdujo rutinas de geovallado que preenfría las habitaciones cuando los residentes se acercan a casa, reforzando la diferenciación en el segmento premium. Vimar apuesta por la estética, ganando el Premio IF Design 2025 por su línea Eikon Exé, que integra pantalla táctil capacitiva con acabados personalizables para interiores de lujo.

Enel X explota la intimidad con los clientes de servicios públicos agrupando paneles solares, cargadores de vehículos eléctricos y suscripciones de hogar inteligente bajo financiación unificada. TIM se apoya en su huella de fibra para vender de forma cruzada copias de seguridad en la nube y Wi-Fi gestionado más un kit de inicio certificado con Matter, aumentando los ingresos medios por usuario. Los integradores locales más pequeños siguen siendo competitivos en renovaciones de patrimonio que requieren soluciones a medida, pero a menudo dependen de los programas de asociación OEM para la certificación. Los estándares Thread y Matter redistribuyen las cartas, reduciendo las barreras de entrada para los recién llegados ágiles, aunque los actores establecidos siguen ejerciendo la confianza de marca y la profundidad de canal que sustentan el mercado de hogares inteligentes de Italia.

Líderes de la Industria de Hogares Inteligentes de Italia

Legrand

ABB Ltd.

Samsung Electronics Co. Ltd

LG Electronics

Lutron Electronics Co. Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: BTicino lanzó la aplicación mejorada Home + Project, ampliando las funciones de diseño y configuración para instaladores.

- Mayo 2025: El gobierno italiano activó el Bonus elettrodomestici 2025, ofreciendo descuentos inmediatos de EUR 200 en electrodomésticos eficientes con un fondo de EUR 50 millones.

- Abril 2025: BTicino publicó la edición 2025 de su Guía Técnica de Videoportero de 2 Hilos para apoyar a los integradores de sistemas.

- Marzo 2025: El panel de entrada inteligente Linea 5000 de BTicino ganó el Premio IF Design por innovación y funcionalidad.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado italiano de hogares inteligentes como todos los dispositivos de consumo conectados en red y el software que permiten a los residentes monitorear, automatizar u optimizar de forma remota funciones como iluminación, clima, entretenimiento, seguridad y principales electrodomésticos del hogar en casas unifamiliares, apartamentos y viviendas patrimoniales. Según Mordor Intelligence, este gasto en dispositivos conectados alcanzará aproximadamente USD 2,54 mil millones en 2025 (mordorintelligence.com).

Exclusión del alcance: El modelo excluye deliberadamente los sistemas de automatización de edificios puramente B2B instalados en hoteles, oficinas o instalaciones industriales.

Descripción General de la Segmentación

- Por Producto

- Confort e Iluminación

- Control y Conectividad

- Gestión Energética

- Entretenimiento en el Hogar

- Seguridad

- Electrodomésticos Inteligentes

- Por Tipo de Instalación

- Integración en Obra Nueva

- Retrofit / Complemento

- Por Tecnología de Conectividad

- Wi-Fi

- ZigBee / Z-Wave

- Bluetooth de Baja Energía

- Thread / Matter

- Otros Protocolos

- Por Tipo de Vivienda del Usuario Final

- Apartamentos y Condominios

- Casas Unifamiliares y Villas

- Edificios Patrimoniales / Históricos

- Por Canal de Distribución

- Instaladores Profesionales

- Comercio Minorista y Electrónico

- Paquetes de Telecomunicaciones y Servicios Públicos

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Nuestros analistas mantuvieron llamadas estructuradas con instaladores italianos de dispositivos inteligentes, compradores minoristas, responsables de programas IoT de empresas de servicios públicos y gerentes de producto de fabricantes de equipos originales globales que operan subsidiarias locales. Estas discusiones aclararon los precios de venta promedio, las combinaciones de instalación (bricolaje frente a profesional) y el impacto real de los créditos fiscales como el Superbonus 110 en la demanda futura.

Investigación Documental

Comenzamos con estadísticas nacionales del ISTAT sobre el número de viviendas, la antigüedad del parque de viviendas y las tendencias de ingresos disponibles, seguidas de datos de importación de dispositivos de la Aduana Italiana y archivos mensuales de penetración de banda ancha publicados por AGCOM. Las líneas de base de ahorro energético provienen del Gestore dei Servizi Energetici (GSE) y la documentación de la UE Fit-for-55, mientras que las curvas de adopción y las instantáneas de precios se verificaron a través del Observatorio Anual de Internet de las Cosas del Politecnico di Milano. Los conjuntos de datos de pago de D&B Hoovers y Dow Jones Factiva nos ayudaron a extraer divisiones de ingresos y flujo de noticias para los principales fabricantes de equipos originales. Esta lista es indicativa; muchas otras fuentes públicas y propietarias apoyaron los esfuerzos de validación.

Dimensionamiento del Mercado y Pronóstico

El valor total se construye primero de arriba hacia abajo: parque de viviendas × penetración de hogares inteligentes × gasto anual medio, utilizando insumos detallados como tasas de acceso a banda ancha, despliegue de contadores inteligentes y adopción de incentivos de renovación. A continuación, se superponen verificaciones selectivas de abajo hacia arriba, ingresos de proveedores muestreados y encuestas de canales, para ajustar los totales. Las variables clave incluyen (1) movimientos del precio de venta promedio de dispositivos, (2) crecimiento de los envíos de electrodomésticos conectados, (3) permisos de instalación de sistemas de seguridad, (4) ritmo de adopción del protocolo Matter y (5) variaciones del PIB per cápita regional. Un modelo de regresión multivariante pronostica cada impulsor y alimenta un motor de escenarios que evalúa trayectorias de adopción conservadora, base y acelerada antes de fijar la CAGR publicada. Las brechas en los datos de subsegmentos se salvan con interpolación anclada en las divisiones de empresas divulgadas y validada por las ratios de ventas al por menor.

Ciclo de Validación de Datos y Actualización

Cada modelo borrador se somete a pruebas de estrés frente a índices de terceros y valores atípicos históricos. Los revisores senior dan su aprobación solo después de la reconciliación de anomalías y las verificaciones de varianza. Los informes se actualizan anualmente, y las actualizaciones intermedias se activan por eventos materiales como revisiones de esquemas de incentivos o grandes operaciones de fusiones y adquisiciones; un análisis final del analista se completa justo antes de la entrega.

Por Qué Nuestra Línea de Base del Mercado de Hogares Inteligentes de Italia Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes alcances de dispositivos, años de moneda y cadencias de actualización.

Los principales factores de brecha incluyen si se contabiliza el gasto en retrofit, cuán agresivamente se asumen las caídas futuras del precio de venta promedio y la oportunidad de los insumos de penetración en los hogares.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,54 mil millones (2025) | ||

| USD 0,98 mil millones (2024) | Consultora Regional A | Solo cuenta electrodomésticos y seguridad; omite el costo de mano de obra de retrofit |

| USD 2,06 mil millones (2023) | Consultora Global A | Año base más antiguo y conversión de divisas estática amplían la brecha |

| USD 3,39 mil millones (2023) | Asociación de la Industria B | Incluye automatización de pequeños comercios y reformas de hoteles |

La comparación muestra que una vez que se alinean el alcance, el momento de la moneda y las consideraciones de retrofit, la disciplinada combinación de modelado de arriba hacia abajo y validaciones primarias de Mordor ofrece una línea de base equilibrada y transparente en la que los clientes pueden confiar para tomar decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de hogares inteligentes de Italia?

El tamaño del mercado de hogares inteligentes de Italia se situó en USD 2,78 mil millones en 2026 y se proyecta que alcance USD 4,34 mil millones en 2031.

¿A qué velocidad está creciendo el mercado?

Se espera que registre una CAGR del 9,35% durante 2026-2031, impulsado por incentivos fiscales, objetivos de eficiencia energética y convergencia tecnológica.

¿Qué segmento de producto se está expandiendo más rápidamente?

Se prevé que las soluciones de gestión energética crezcan a una CAGR del 12,96% gracias a las comunidades de energía renovable y las tarifas dinámicas.

¿Quién tiene la mayor participación de mercado entre los proveedores?

BTicino (Grupo Legrand) lidera con una participación del 64% de los ingresos residenciales, aprovechando extensas redes de instaladores y una amplia cartera de productos.

¿Por qué son importantes los protocolos Thread y Matter para los hogares italianos?

Ofrecen conectividad de malla autocurativa e independiente del proveedor que mejora la fiabilidad y simplifica la configuración, apoyando el rápido crecimiento de los dispositivos interoperables.

Última actualización de la página el: