Tamaño y Participación del Mercado de Operadores Móviles Virtuales (MVNO) de España

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

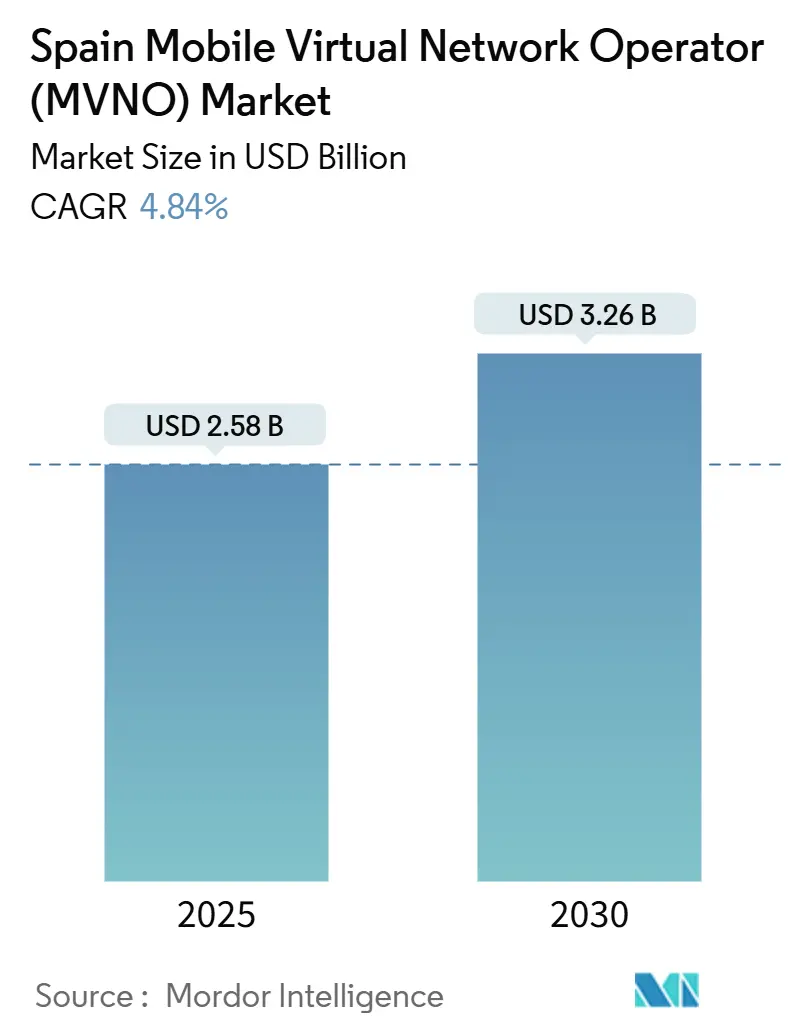

| Tamaño del Mercado (2025) | 2.58 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.26 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.84% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Operadores Móviles Virtuales (MVNO) de España por Mordor Intelligence

El tamaño del Mercado de Operadores Móviles Virtuales de España se estima en 2.580 millones de USD en 2025, y se espera que alcance los 3.260 millones de USD en 2030, a una CAGR del 4,84% durante el período de pronóstico (2025-2030). En términos de volumen de suscriptores, se espera que el mercado crezca de 8,32 millones de suscriptores en 2025 a 10,42 millones de suscriptores en 2030, a una CAGR del 4,61% durante el período de pronóstico (2025-2030).

La creciente demanda de planes móviles de bajo coste y orientados a lo digital, el acceso mayorista 5G impuesto por la CNMC y el cierre de las redes 3G a nivel nacional están reconfigurando la dinámica competitiva. Los operadores están comprimiendo el tiempo de comercialización al migrar de núcleos locales a arquitecturas nativas en la nube, mientras que el despliegue acelerado de servicios eSIM reduce los costes de captación y facilita una incorporación sin fricciones. Los acuerdos de compartición de espectro forjados tras la fusión Orange-MásMóvil mejoran la cobertura rural, permitiendo a los MVNO comercializar cobertura nacional sin necesidad de construir redes de acceso radioeléctrico. Al mismo tiempo, los exportadores industriales están impulsando un auge en las suscripciones IoT multi-IMSI que aprovechan tanto la conectividad 5G terrestre como la satelital/NTN.

Conclusiones Clave del Informe

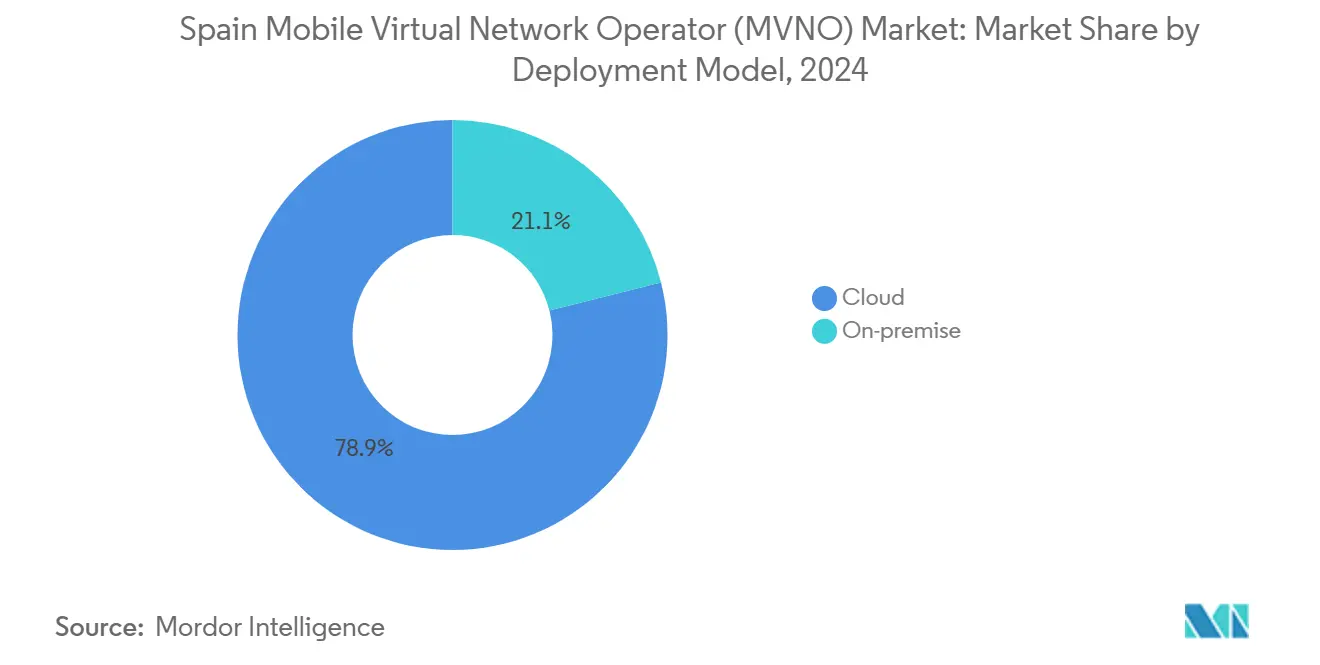

- Por modelo de implementación, las plataformas en la nube captaron el 78,93% de la cuota de ingresos del mercado de MVNO de España en 2024 y están en camino de alcanzar una CAGR del 7,55% hasta 2030.

- Por modo operativo, los MVNO Completos se están expandiendo a un 13,62% hasta 2030, superando al segmento Revendedor que mantuvo el 52,31% de la cuota del mercado de MVNO de España en 2024.

- Por tipo de suscriptor, las líneas de consumidor dominaron con una cuota del 77,58% en 2024, mientras que se prevé que las líneas específicas para IoT crezcan a una CAGR del 16,55%.

- Por aplicación, las líneas M2M Celular están creciendo a un 14,33% y erosionarán la cuota del 33,11% que mantiene el segmento Otros para 2030.

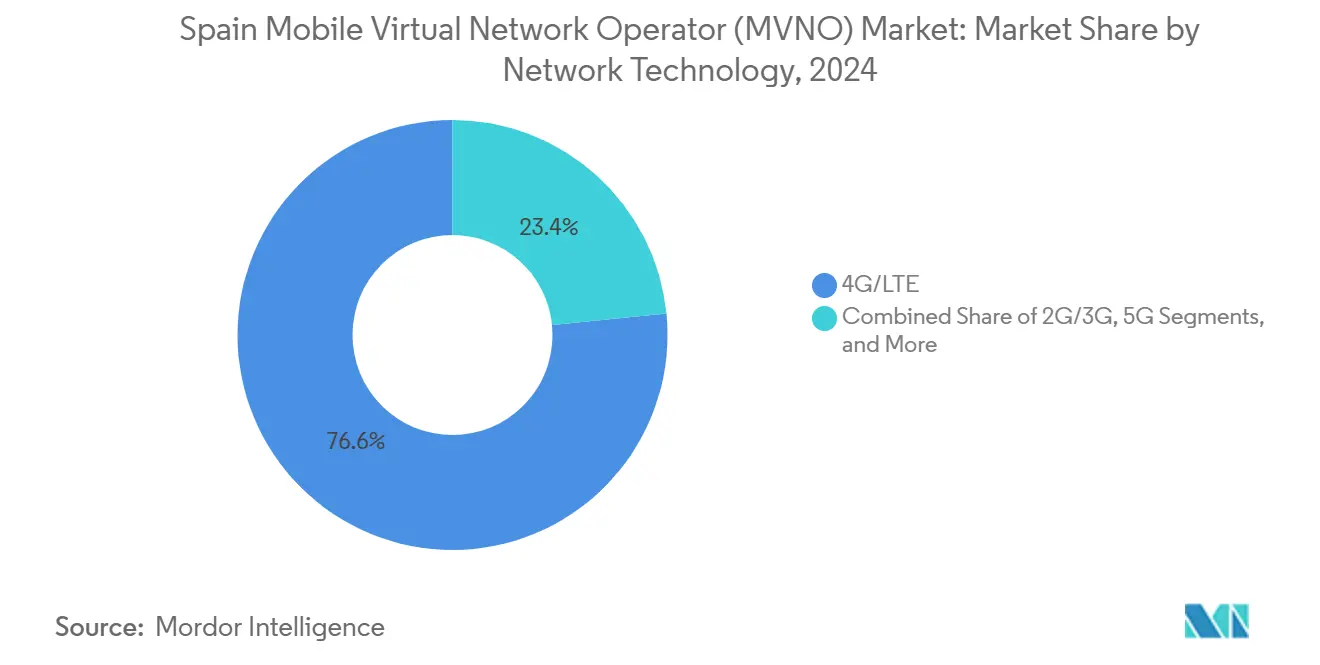

- Por tecnología de red, 4G/LTE retuvo el 76,59% de la cuota en 2024, mientras que Satélite/NTN avanza a una CAGR del 119,25% hasta 2030.

- Por canal de distribución, los puntos de venta en línea y digitales controlaron el 58,15% de los ingresos de 2024 y están creciendo a una CAGR del 7,95%, eclipsando a las tiendas minoristas tradicionales.

Tendencias e Información del Mercado de Operadores Móviles Virtuales (MVNO) de España

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción rápida de planes flexibles y de bajo coste entre consumidores sensibles al precio | +1.2% | Nacional, concentrado en centros urbanos | Corto plazo (≤ 2 años) |

| Acceso mayorista 5G impuesto por la CNMC que acelera los ciclos de lanzamiento de MVNO | +0.8% | Nacional, con prioridad en las principales áreas metropolitanas | Medio plazo (2-4 años) |

| Expansión de eSIM y modelos de incorporación totalmente digitales | +0.6% | Nacional, adopción temprana en Madrid, Barcelona, Valencia | Medio plazo (2-4 años) |

| Extensión de la normativa de la UE "Roaming como en Casa" que desbloquea propuestas transfronterizas | +0.4% | Nacional, valor añadido en regiones fronterizas | Largo plazo (≥ 4 años) |

| Necesidad de conectividad IoT multi-IMSI de los exportadores industriales | +0.7% | Nacional, concentrado en corredores industriales | Largo plazo (≥ 4 años) |

| Creciente población migrante latinoamericana que busca paquetes internacionales | +0.3% | Nacional, concentrado en Madrid, Cataluña, Valencia | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción rápida de planes flexibles y de bajo coste entre consumidores sensibles al precio

Las presiones inflacionarias están comprimiendo los presupuestos de los hogares, obligando a los suscriptores a buscar paquetes económicos que no impongan contratos plurianuales. Cuando MasOrange subió las tarifas a principios de 2025, competidores como Simyo respondieron añadiendo entre un 39% y un 50% más de datos a los planes existentes sin aumentar los precios, reforzando así la narrativa de valor que distingue las ofertas de los MVNO [1]Cristina Charle, "Simyo incrementa las franquicias de datos en su última revisión tarifaria," Xataka Móvil, xatakamovil.com. El cambio de Lebara de un plan de voz de 3,99 EUR a nuevos paquetes XXL que ofrecen hasta 150 GB apunta a los usuarios de datos intensivos que se sienten limitados por los topes de datos de los operadores establecidos[2]José M. Insa, "Lebara retira el plan de 3,99 EUR y estrena paquetes XXL," DigitalWeek, digitalweek.de. La tasa de abandono sigue siendo elevada; en marzo de 2025 se registraron más de 530.000 portabilidades numéricas, lo que demuestra la disposición de los consumidores a migrar en busca de precios favorables [3]Boletín Estadístico de la CNMC de Marzo de 2025, CNMC, cnmc.es . A medida que los principales operadores de red móvil persiguen un mayor ingreso medio por usuario, los MVNO se convierten en el refugio natural para los segmentos sensibles al precio, impulsando las entradas de suscriptores que sostienen el crecimiento del mercado de MVNO de España. La elasticidad competitiva, por tanto, sigue siendo una palanca estratégica central para las marcas ágiles.

Acceso mayorista 5G impuesto por la CNMC que acelera los ciclos de lanzamiento de MVNO

La CNMC exige a las redes anfitrionas que extiendan el acceso 5G en condiciones justas y no discriminatorias, reduciendo el ciclo medio de lanzamiento de un MVNO de casi dos años a menos de 12 meses. El acuerdo de itinerancia nacional y compartición de RAN de 16 años de Digi con Telefónica ilustra cómo los nuevos entrantes pueden aprovechar el acceso mayorista regulado para evolucionar hacia operadores de red móvil completos manteniendo tarifas competitivas. Los plazos de incubación más cortos reducen el riesgo de capital y ayudan a las marcas de nicho a validar rápidamente sus propuestas de comercialización, catalizando la proliferación de más de 100 MVNO activos. Sin embargo, una mayor accesibilidad también incrementa la competencia, obligando a los operadores a diferenciarse en experiencia de usuario, contenido localizado o servicios agrupados, en lugar de basarse únicamente en el precio. En general, el cambio normativo amplía la capacidad del mercado de MVNO de España al ampliar el flujo de posibles entrantes.

Expansión de eSIM y modelos de incorporación totalmente digitales

Los MVNO están desplegando flujos de activación de eSIM que eliminan la distribución física, reducen drásticamente los costes logísticos y permiten el aprovisionamiento del servicio de forma casi instantánea. Simyo hizo gratuitas las descargas de eSIM para sus usuarios en 2024, un movimiento que Lowi replicó rápidamente a principios de 2025. La activación digital atiende a viajeros, nómadas digitales y usuarios urbanos con conocimientos tecnológicos que prefieren el cambio de dispositivo sin fricciones y la conectividad inmediata. La reducción de los costes de captación mejora la resiliencia del margen en un entorno de bajo ARPU, al tiempo que reduce la huella de carbono asociada a las tarjetas SIM de plástico. A medida que los operadores del mercado de MVNO de España refuerzan los flujos de autogestión y verificación de identidad basados en aplicaciones, desbloquean nuevos modelos de monetización, incluidas las microsuscripciones y los planes de prueba que eran comercialmente inviables bajo el sistema de distribución de SIM tradicional.

Extensión de la normativa de la UE "Roaming como en Casa" que desbloquea propuestas transfronterizas

La decisión de la UE de prolongar los límites de itinerancia mayorista, 7,7 EUR por GB en 2025, permite a los MVNO diseñar paquetes europeos unificados que resultan domésticos para los usuarios finales. Los 2,3 millones de residentes latinoamericanos de España viajan con frecuencia o envían remesas al extranjero; MVNO como Lycamobile ya adaptan ofertas que combinan generosos datos en la UE con complementos de voz con descuento para Latinoamérica. Las funcionalidades transfronterizas refuerzan la fidelización de los clientes al reducir el impacto en la factura en los países vecinos de Portugal y Francia, y al permitir una conectividad sin fricciones para camioneros y trabajadores de temporada. Con el tiempo, la itinerancia combinada Europa-Latinoamérica podría convertirse en un pilar de ingresos distintivo que diferencie los planes del mercado de MVNO de España de las estrategias de triple servicio de los operadores establecidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tarifas de acceso mayorista elevadas en comparación con los pares de la UE | -0.9% | Nacional, afecta a todas las operaciones de MVNO | Corto plazo (≤ 2 años) |

| La saturación del mercado y la caída del ARPU comprimen los márgenes | -0.7% | Nacional, intensificado en mercados urbanos | Medio plazo (2-4 años) |

| El cierre de 3G y la reasignación de espectro ponen en riesgo los contratos de MVNO heredados | -0.5% | Nacional, crítico para la cobertura rural | Corto plazo (≤ 2 años) |

| El borrador del decreto de Identidad Digital eleva los costes de incorporación KYC | -0.3% | Nacional, marco de cumplimiento pendiente | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Tarifas de acceso mayorista elevadas en comparación con los pares de la UE

A pesar de la supervisión regulatoria, las tarifas mayoristas españolas superan muchos parámetros de referencia europeos, erosionando los márgenes de los MVNO. Las recientes revisiones de la CNMC permitieron a Telefónica aplicar incrementos del 11% mensual y del 14,6% en pagos únicos, medidas que el operador establecido sostiene son necesarias para recuperar los costes de infraestructura[4]"Telefónica denuncia pérdidas fijadas por la CNMC en la tarificación de conductos," El Economista, eleconomista.es. Los operadores más pequeños sin poder de negociación, como Finetwork, han entrado en preconcurso de acreedores en medio de disputas de pago con Vodafone que ponen de manifiesto la fragilidad financiera. Obligados a absorber costes más elevados, varios MVNO han recortado sus presupuestos de marketing o han reducido su enfoque geográfico, lo que podría limitar el alcance total del mercado de MVNO español. A menos que surja una nueva base de costes, las estrategias de precios agresivas podrían volverse insostenibles para las marcas con escaso capital.

La saturación del mercado y la caída del ARPU comprimen los márgenes

Más de 100 MVNO activos generan una intensa competencia que arrastra el ARPU a la baja incluso cuando el número de suscriptores aumenta. Las 530.000 portabilidades de marzo de 2025 evidencian una base de consumidores acostumbrada a buscar la mejor oferta. Al mismo tiempo, la pérdida de 583 millones de EUR de MasOrange en sus primeros nueve meses como entidad consolidada demuestra que incluso los operadores de gran escala tienen dificultades para monetizar el tráfico en el hiperactivo mercado español. A medida que se intensifican las guerras de precios, la diferenciación a través de la calidad del servicio, la agrupación de contenidos o las ofertas multidispositivo se vuelve crítica. Sin nuevas fuentes de ingresos de valor añadido, la presión sobre la rentabilidad podría llevar a algunos operadores a salir del mercado, fusionarse o pivotar hacia nichos empresariales y de IoT, moderando la CAGR del mercado de MVNO de España en los últimos años del período de pronóstico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: La Infraestructura en la Nube Impulsa la Transformación Digital

Los núcleos basados en la nube generaron el 78,93% de los ingresos de 2024 y mantienen una CAGR del 7,55%, lo que subraya su papel en la racionalización de la evolución de la red y la reducción de la exposición a activos fijos. Esa escala se traduce en menores costes operativos, lo que permite a los proveedores entrar en el mercado de MVNO de España más rápidamente que sus homólogos locales, al tiempo que igualan la velocidad de las funcionalidades con la demanda de los clientes. La Plataforma Kite alojada en la nube de Telefónica ilustra cómo las funciones de control virtualizadas aceleran la incorporación de IoT y facilitan la cobertura en múltiples tecnologías de radio. Los diseños de nube híbrida también permiten la redundancia geográfica, un atributo muy valorado por los MVNO que apuntan a cargas de trabajo M2M críticas.

Las implementaciones locales tradicionales persisten donde la residencia de datos o los controles de seguridad a medida superan las ventajas de coste. Ciertos MVNO orientados a empresas, en particular los que integran segmentos de red privada para clientes de fabricación, mantienen pasarelas de núcleo de paquetes en las instalaciones para cumplir con los estándares de auditoría. Sin embargo, los análisis del coste total de propiedad favorecen cada vez más las nubes elásticas de pago por uso incluso para cargas de trabajo reguladas, una vez configuradas las opciones de cifrado y nube soberana. A medida que los proveedores de hiperescala establecen zonas de disponibilidad españolas, las brechas de latencia se reducen y la ecuación coste-rendimiento se inclina aún más hacia los modelos fuera de las instalaciones.

Por Modo Operativo: Los MVNO Completos Ganan Independencia de Infraestructura

Las estructuras de revendedor aún mantienen el 52,31% de la cuota del mercado de MVNO de España, pero la CAGR del 13,62% del modelo de MVNO completo marca un giro decisivo hacia la propiedad de infraestructura. Digi ejemplifica esta migración: tras adquirir espectro por 120 millones de USD y firmar un acuerdo de itinerancia de 16 años, el operador está incorporando progresivamente su propia RAN para elevar los márgenes brutos y el control del producto. Los MVNO completos asumen la custodia total de la marca, gestionan sus IMSI y ejercen una agilidad de precios que los revendedores ceden a los operadores anfitriones.

Los híbridos de operador de servicio se sitúan en un punto intermedio, alojando elementos HLR/HSS mientras arriendan capacidad de RAN. Equilibran la exposición de capital con la gestión de la calidad del servicio, un enfoque popular entre los operadores centrados en empresas que necesitan un control granular de las políticas pero carecen de espectro nacional. A medida que el 5G autónomo y la segmentación de red maduran, poseer las capas de núcleo de paquetes y de políticas se vuelve vital para garantías de latencia diferenciadas, lo que empuja aún más a los operadores hacia la curva de autonomía.

Por Tipo de Suscriptor: El Dominio del Consumidor se Enfrenta a la Disrupción del IoT

Las cuentas de consumidor representaron el 77,58% de las líneas activas en 2024, consolidando su peso histórico en el mercado de MVNO de España. Los paquetes de tipo ilimitado y las submarcas dirigidas a jóvenes resultan eficaces para minimizar el abandono entre los usuarios ávidos de datos. Sin embargo, la CAGR del 16,55% en conexiones IoT señala una realineación material hacia los ingresos centrados en máquinas. Vodafone ya gestiona 7,5 millones de líneas IoT españolas, añadiendo casi 1 millón en nueve meses de 2024 e ilustrando el impulso de la demanda.

Las conexiones empresariales humanas, aunque menores en número, ofrecen un ARPU superior, especialmente cuando los complementos de UCaaS o VPN agrupados aumentan el valor por línea. Para los MVNO, la fórmula de crecimiento combina cada vez más la estabilidad del volumen de consumidores con soluciones IoT específicas para logística, agricultura y despliegues de ciudades inteligentes. Los clientes industriales requieren perfiles eUICC globales, capacidades multi-IMSI y diagnósticos en tiempo real, funcionalidades que las arquitecturas de MVNO completo basadas en la nube están posicionadas para suministrar.

Por Aplicación: El Crecimiento del M2M Reconfigura las Carteras de Servicios

El segmento de otras aplicaciones controló el 33,11% de la facturación de 2024, pero está destinado a ceder cuota a medida que el M2M Celular escala a una CAGR del 14,33% hasta 2030. Los contadores inteligentes, las etiquetas de seguimiento de activos y los sensores agrícolas dependen de servicios NB-IoT de baja potencia y amplia cobertura que los MVNO pueden obtener a tarifas mayoristas favorables. Se prevé que el tamaño del mercado de MVNO de España para M2M Celular se expanda rápidamente a medida que la política industrial enfatiza los gemelos digitales y la visibilidad de la cadena de suministro en tiempo real.

Los paquetes de voz y datos con descuento siguen siendo la vaca lechera para las marcas orientadas al precio, pero la caída de las tasas de terminación y la tarificación por unidad de datos comprimen los márgenes. Las aplicaciones de nivel empresarial, en particular SD-WAN y la movilidad gestionada, ofrecen apalancamiento de venta adicional. No obstante, las propuestas de descuento puro para consumidores probablemente se estancarán, dando paso a un giro de la cartera hacia el M2M y las capas de servicio específicas por sector que aíslan los ingresos de los ciclos de precios de productos básicos.

Por Tecnología de Red: La Transición al 5G Acelera la Innovación

Los operadores españoles completaron las obligaciones de cobertura en la banda de 700 MHz en 2025, poniendo las capas 5G NSA a nivel nacional al alcance de la mayoría de los suscriptores urbanos. Sin embargo, 4G/LTE aún transportaba el 76,59% de las líneas activas en 2024 y se espera que siga siendo el principal portador de tráfico hasta mediados de la década. Satélite/NTN, impulsado por la constelación NB-IoT de Sateliot, con sede en Barcelona, está creciendo a una CAGR del 119,25% hasta 2030.

Para los MVNO, el 5G autónomo y NTN presentan oportunidades duales: niveles de calidad de servicio diferenciados para usuarios de alto valor y cobertura M2M ubicua que trasciende las zonas muertas terrestres. Sin embargo, los cierres de las redes 2G/3G heredadas —Vodafone completó su cierre de 3G en septiembre de 2024 y Telefónica apunta a 2025— obligan a migraciones rápidas de dispositivos y a la renegociación de contratos mayoristas más antiguos. El resultado es un ciclo de renovación tecnológica comprimido que recompensa a los operadores con procesos ágiles de adquisición y certificación de dispositivos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Estrategias Digitales Primero Ganan Impulso

Los puntos de venta exclusivamente digitales generaron el 58,15% de los ingresos en 2024 y siguen siendo la vía de distribución de mayor crecimiento del mercado de MVNO de España, con una CAGR del 7,95%. El lanzamiento en abril de 2025 por parte de Lowi de una función de monitorización del uso muy solicitada ejemplifica la agilidad del ciclo de retroalimentación que permiten los canales centrados en aplicaciones. La captación impulsada por el comercio electrónico reduce la logística de SIM, acelera la incorporación y desbloquea modelos de segmentación basados en datos.

Los quioscos de submarcas de operadores y las tiendas multioperador conservan valor para los segmentos demográficos que desean asistencia personal o financiación de dispositivos, pero su cuota relativa está disminuyendo a medida que el comportamiento pospandémico se normaliza en torno a las transacciones sin contacto. Los mayoristas de terceros siguen siendo relevantes para los lineales rurales y los barrios con alta concentración de migrantes, aunque los márgenes compartidos limitan su escalabilidad. En última instancia, la orquestación omnicanal —digital primero, complementada por una presencia física selectiva— emerge como el modelo ganador.

Análisis Geográfico

Madrid, Cataluña y Valencia representan conjuntamente un estimado del 60% de las suscripciones del mercado de MVNO de España, en correlación con densas poblaciones, alto poder adquisitivo y elevada penetración de teléfonos inteligentes. Las agresivas campañas exclusivamente digitales alimentan el abandono urbano y los contratos de corta duración que simplifican el cambio de operador. El programa Unico Redes Activas inyecta 544 millones de EUR en financiación subvencionada al 90% para extender el 5G a municipios de menos de 10.000 habitantes, convirtiendo zonas históricamente deficitarias en objetivos viables para los operadores virtuales que arriendan capacidad en la banda de 700 MHz de MasOrange, Telefónica o Vodafone.

Los corredores transfronterizos adyacentes a Francia y Portugal amplifican el atractivo de los paquetes de itinerancia como en casa que tratan el tráfico de los países vecinos como doméstico. Los MVNO que ofrecen dichos planes minimizan el impacto en la factura para los viajeros diarios y los operadores de transporte de mercancías, cultivando la fidelidad en regiones donde la cobertura de los operadores de red móvil alternativos fluctúa. Al mismo tiempo, 2,3 millones de inmigrantes latinoamericanos se concentran principalmente en Madrid y Barcelona, lo que permite campañas hiperlocalizada que combinan llamadas económicas a Colombia, Perú o Venezuela con franquicias de datos domésticos.

Los clústeres industriales a lo largo del Mediterráneo —Valencia, Murcia y el País Vasco— generan una demanda de conectividad IoT desproporcionada. Los grandes operadores de automoción y logística adquieren SIM multi-IMSI que itineran sin problemas por las cadenas de suministro europeas, lo que empuja a los MVNO a interoperar con redes extranjeras. La regulación homogénea de la CNMC simplifica el cumplimiento normativo a nivel nacional, aunque las licencias comerciales locales y las normas de protección del consumidor requieren pequeños ajustes en las operaciones de marketing y soporte. En conjunto, la heterogeneidad geográfica recompensa a los operadores que adaptan sus propuestas a la asequibilidad urbana, la movilidad transfronteriza y la digitalización industrial.

Panorama Competitivo

MasOrange, tras la fusión, controla el 42,5% de las líneas móviles, mientras que Telefónica y Vodafone ostentan el 26,7% y el 21,3%, respectivamente, concentrando el poder mayorista en tres entidades. Este triopolo eleva la importancia estratégica de los acuerdos de capacidad a largo plazo para la sostenibilidad de los MVNO. La solicitud de preconcurso de acreedores de Finetwork en mayo de 2025 tras una disputa de facturación con Vodafone dramatiza el riesgo de ejecución cuando las condiciones mayoristas se deterioran.

La competencia se estratifica en tres niveles. En primer lugar, los competidores propietarios de infraestructura como Digi invierten en espectro y arrendamiento de torres para migrar hacia el estatus de operador de red móvil completo, con el objetivo de comprimir las curvas de costes de red con el tiempo. En segundo lugar, las submarcas maduras como Lowi, Simyo y Pepephone compiten en agilidad, curación y precios receptivos. En tercer lugar, los nuevos entrantes de nicho explotan los espacios en blanco. Lebara persigue las llamadas internacionales de migrantes; Sateliot se asocia con integradores industriales para el backhaul de IoT satelital.

Las palancas estratégicas giran cada vez más en torno a la velocidad tecnológica y la excelencia en la experiencia del cliente. El despliegue gratuito de eSIM de Simyo y los widgets de uso en tiempo real de Lowi muestran cómo las culturas digitales primero se traducen en una diferenciación tangible. Mientras tanto, las alianzas intersectoriales —móvil más remesas, o IoT satelital más analítica de sensores— crean barreras de entrada que la conectividad pura no puede ofrecer. El aumento de los costes de cumplimiento normativo bajo la planificada Ley de Identidad Digital de España podría inclinar la ventaja hacia las marcas con mayores recursos capaces de absorber los mayores gastos de incorporación, lo que podría desencadenar otra ronda de consolidación.

Líderes de la Industria de Operadores Móviles Virtuales (MVNO) de España

Lowi, S.L.U.

Simyo

Pepephone (Pepemobile, S.L.)

Finetwork Spain Telecom S.L.U.

Lycamobile SLU

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2024: Simyo incrementó los datos incluidos hasta un 50% en múltiples planes para reforzar su propuesta de bajo coste frente a Digi, Lowi y O2.

- Julio de 2024: Digi España activó su primera antena móvil propia como parte de su transición de MVNO a operador de red móvil, tras su compra de espectro por 120 millones de USD y el acuerdo de itinerancia con Telefónica de 16 años.

- Febrero de 2024: La Comisión Europea aprobó la empresa conjunta Orange-MásMóvil, lo que impulsó la desinversión de espectro a favor de Digi y dio origen al mayor operador de telecomunicaciones de España con más de 37 millones de líneas.

Alcance del Informe del Mercado de Operadores Móviles Virtuales (MVNO) de España

| Nube |

| Local |

| MVNO Revendedor / Ligero / de Marca |

| Operador de Servicio |

| MVNO Completo |

| Consumidor |

| Empresarial |

| Específico para IoT |

| Descuento |

| Empresarial |

| M2M Celular |

| Otros |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satélite/NTN |

| En Línea/Solo Digital |

| Tiendas Minoristas Tradicionales |

| Tiendas de Submarca de Operador |

| Terceros/Mayoristas |

| Por Modelo de Implementación | Nube |

| Local | |

| Por Modo Operativo | MVNO Revendedor / Ligero / de Marca |

| Operador de Servicio | |

| MVNO Completo | |

| Por Tipo de Suscriptor | Consumidor |

| Empresarial | |

| Específico para IoT | |

| Por Aplicación | Descuento |

| Empresarial | |

| M2M Celular | |

| Otros | |

| Por Tecnología de Red | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satélite/NTN | |

| Por Canal de Distribución | En Línea/Solo Digital |

| Tiendas Minoristas Tradicionales | |

| Tiendas de Submarca de Operador | |

| Terceros/Mayoristas |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de MVNO de España en 2025?

El tamaño del mercado de MVNO de España asciende a 2.580 millones de USD en 2025 con una perspectiva de CAGR del 4,84% hasta 2030.

¿Qué modelo de implementación lidera el espacio de los operadores virtuales?

Las plataformas en la nube dominan con una cuota de ingresos del 78,93% y se están expandiendo a una CAGR del 7,55% hasta 2030.

¿Qué segmento de suscriptores crece más rápido?

Las líneas específicas para IoT están creciendo a una CAGR del 16,55%, superando a los segmentos de consumidores y empresas.

¿Qué cambio tecnológico es más disruptivo?

La conectividad Satélite/NTN está creciendo a una CAGR del 119,25%, lo que permite una cobertura M2M ubicua.

¿Cómo influye la regulación en los nuevos lanzamientos de MVNO?

El acceso mayorista 5G impuesto por la CNMC ha reducido los ciclos de lanzamiento a 6-12 meses, ampliando las vías de entrada para las marcas de nicho.

¿Por qué las tarifas mayoristas son una restricción para el crecimiento?

Los precios de acceso siguen por encima de los promedios de la UE, recortando los márgenes de los MVNO y empujando a los operadores más pequeños hacia la consolidación.

Última actualización de la página el: